Приказ о вводе в эксплуатацию нма и установление сроков использования

Обновлено: 02.07.2024

НМА — это объект нефинансовых активов, предназначенный для неоднократного или постоянного использования в деятельности учреждения более 12 месяцев, не имеющий материально-вещественной формы, позволяющий отделить его от другого имущества (идентифицировать, выделить), в отношении которого у учреждения возникли исключительные права, права по лицензионным договорам либо иным документам, подтверждающим существование права на такой актив.

- НМА с определенным сроком полезного использования;

- НМА с неопределенным сроком полезного использования.

Отметим, стандарт не используется в отношении определенных объектов учета (например, финансовых активов и вложений, результатов интеллектуальной деятельности, приобретенных для перепродажи, прав пользования активом, возникающих по договорам аренды).

Как впервые применить стандарт

Учреждение признает НМА, которые ранее не признавались, а отражались за балансом, по справедливой стоимости. Она будет балансовой стоимостью.

Финансовый результат от признания НМА, ранее не признававшихся в учете и отчетности, учитывают в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором объекты признаны впервые. Результаты этой корректировки однократно раскрывают в годовой бухгалтерской (финансовой) отчетности.

При первоначальном признании НМА также признают любые накопленные убытки от обесценения, связанные с этими объектами. Сравнительную информацию по НМА за годы, предшествовавшие первому применению стандарта, не пересчитывают.

Когда объект НМА ставить на учет

Объект учитывают в составе группы НМА при условии, что учреждение:

- прогнозирует получить экономическую выгоду или полезный потенциал от использования объекта;

- может надежно оценить первоначальную стоимость объекта.

НМА должен стоять на учете у того учреждения, которое фактически использует (вправе использовать) такой объект. Не имеет значения, был ли актив закреплен собственником (учредителем) или получен в ходе финансово-хозяйственной деятельности.

Актив культурного наследия отражается в учете, только если есть возможность получить от него экономические выгоды или полезный потенциал либо его полезный потенциал не ограничивается его культурной ценностью. В других случаях активы культурного наследия в бухучете не отражаются. Информацию о них надо раскрыть в годовой отчетности.

Что является единицей учета НМА

Единица бухучета объекта НМА — инвентарный объект. Это может быть совокупность прав на результат интеллектуальной деятельности, возникающих из одного патента, свидетельства, договора (государственного или муниципального контракта).

Также это может быть несколько охраняемых результатов интеллектуальной деятельности, к примеру кинофильм или мультимедийный продукт.

Каждому инвентарному объекту НМА нужно присвоить уникальный инвентарный номер. Он сохраняется за ним на весь период учета. При этом вновь принятым к учету объектам НМА не нужно присваивать инвентарные номера выбывших (списанных) инвентарных объектов НМА.

Как вести учет НМА

Объект НМА учитывают по первоначальной стоимости. Определяют ее в зависимости от типа операции, по которой актив приобретался: обменная или необменная.

При обменной операции первоначальную стоимость определяют как сумму фактически произведенных затрат с учетом предъявленного НДС (за исключением случаев, когда объект будет использоваться в облагаемой НДС деятельности). В затраты включают:

- цену приобретения с таможенными пошлинами и невозмещаемый НДС за вычетом скидок (вычетов, премий, льгот);

- любые фактические затраты, связанные с приобретением актива (например, регистрационные сборы, госпошлины, затраты по подготовке к использованию).

При этом, как только комиссия учреждения по поступлению и выбытию активов подтвердит, что актив готов к использованию по назначению, все последующие затраты нужно будет относить не на стоимость объекта, а на текущие расходы.

В первоначальную стоимость не включают:

- общехозяйственные, общие административные и прочие общие накладные расходы, кроме тех, которые могут быть отнесены напрямую на подготовку определенного объекта НМА к использованию;

- операционные убытки, понесенные во время формирования спроса на продукцию, выпущенную при помощи данного актива;

- затраты на внедрение новых продуктов или услуг;

- затраты на ведение деятельности на новом месте или с новой группой потребителей услуг (включая затраты на обучение персонала).

Если по договору предусмотрена отсрочка платежа за объект НМА на срок более чем 12 месяцев, то разницу между стоимостью при оплате без отсрочки и стоимостью при оплате с учетом отсрочки признают в качестве расходов на уплату процентов. Исключение — ситуация, когда такие проценты включаются в первоначальную стоимость активов в соответствии с другими НПА.

Если актив был приобретен в обмен на другой актив (кроме денег), его оценивают по справедливой стоимости на дату приобретения. Исключение — ситуации, когда обменная операция не носит коммерческого характера или справедливую стоимость полученного и переданного актива невозможно надежно оценить. В этих случаях стоимость актива определяют по остаточной стоимости переданного взамен актива.

При необменной операции первоначальной стоимостью признают справедливую стоимость на дату приобретения либо стоимость, отраженную в передаточных документах.

Если справедливую стоимость оценить не получается и в передаточных документах нет информации о стоимости, объект НМА учитывают по текущей оценочной стоимости.

Текущую оценочную стоимость НМА определяют методом рыночных цен. За основу берут данные о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа. Указанная стоимость равна сумме денежных средств, необходимых при продаже (приобретении) этих активов на дату принятия к учету.

Если сведения о ценах на аналогичные либо схожие НМА недоступны, текущая оценочная стоимость признается в условной оценке, равной одному рублю. В такой оценке объекты НМА отражают на балансовых счетах.

После получения данных о ценах комиссия по поступлению и выбытию активов учреждения пересматривает балансовую (справедливую) стоимость НМА.

НМА, полученные от собственника (учредителя) или другой организации бюджетной сферы, учитывают по стоимости, которая определена передающей стороной и отражена в передаточных документах.

Как учитывать НМА, созданные собственными силами

Объект НИОКР, созданный собственными силами, признают в качестве вложений в объекты НМА при соблюдении следующих условий (критерии признания):

- субъект учета намерен и имеет возможность (техническую и финансовую) завершить создание объекта НМА, а также возможность его использовать;

- получение будущих экономических выгод или полезного потенциала от использования объекта НМА документально обосновано;

- возможно надежно оценить затраты, относящиеся к объекту НМА, понесенные в процессе его разработки.

Первоначальная стоимость таких объектов равна сумме затрат, понесенных с момента, когда объект впервые стал соответствовать критериям признания. Она включает все прямые затраты, необходимые для создания, производства и подготовки актива к использованию по назначению.

Затраты на НИОКР, отнесенные на расходы в предшествующих отчетных периодах (т.е. до момента, когда они начали отвечать критериям признания), не могут быть признаны в качестве объекта НМА в текущем или последующих отчетных периодах.

Как оценивать объекты НМА после признания

После того как объект признан в бухучете в качестве НМА, его учитывают по балансовой стоимости.

Суммы накопленных амортизации и убытков от обесценения НМА отражают обособленно.

Если объекты переходят в категорию тех, что предназначены для отчуждения не в пользу бюджетных организаций, их признают по справедливой стоимости. Она определяется методом рыночных цен.

Результат переоценки до справедливой стоимости отражают в бухучете и раскрывают в бухгалтерской (финансовой) отчетности обособленно в составе финансового результата текущего периода.

Как начислять амортизацию

Амортизацию начисляют только по объектам НМА с определенным сроком полезного использования. При определении этого срока учитывают следующие факторы:

- ожидаемый срок получения от объектов НМА экономических выгод или полезного потенциала;

- срок действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

- срок полезного использования иного актива, с которым объект НМА непосредственно связан.

На НМА стоимостью свыше 100 тыс. руб. амортизацию начисляют по нормам амортизации согласно применяемому методу амортизации. Если стоимость до 100 тыс. руб. включительно — в размере 100% первоначальной стоимости при признании объекта в составе группы НМА.

Сумму мортизационных отчислений за каждый период учитывают в составе расходов текущего периода. Исключение — случаи, когда она включена в стоимость вложений в нефинансовый или финансовый актив.

Ежегодно нужно анализировать возможность установить срок полезного использования всем объектам НМА с неопределенным таким сроком. Если он будет установлен, одновременно следует выбрать и способ амортизации.

Как списать НМА

При принятии решения о списании нужно руководствоваться следующими критериями:

- учреждение передало все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) активом;

- учреждение больше не распоряжается объектом НМА и не использует его;

- величину дохода (расхода) от выбытия объекта НМА можно надежно оценить;

- прогнозируемые экономические выгоды или полезный потенциал от НМА, а также понесенные или ожидаемые затраты, связанные с операциями по НМА, можно надежно оценить.

Доходы от выбытия подлежат первоначальному признанию по справедливой стоимости.

Если договором о реализации выбывающего объекта НМА предусмотрена отсрочка платежа более чем на 12 месяцев, справедливой стоимостью величины дохода признается сумма, рассчитанная без учета отсрочки платежа. Разницу между величиной дохода при оплате без учета отсрочки платежа и аналогичной величиной при оплате с учетом такой отсрочки учитывают в качестве процентных доходов.

Какую информацию о НМА раскрывать в отчетности

По каждой подгруппе объектов НМА нужно проводить сверку остаточной стоимости на начало и конец периода раздельно по объектам, которые созданы собственными силами, и прочим объектам. При этом обязательно выделить лицензионные соглашения. Также необходимо раскрыть следующую информацию:

- отдельно отразить первоначальную, балансовую и переоцененную стоимость объектов НМА, отчуждаемых не в пользу организаций бюджетной сферы, и прочие изменения стоимости объектов в течение периода.

Для объектов подгруппы НМА с определенным сроком полезного использования в отчетности нужно указать раздельно по активам, созданным собственными силами субъекта учета, и прочим активам с обязательным выделением лицензионных соглашений:

- используемые методы определения сроков полезного использования;

- используемые методы начисления амортизации;

- суммы амортизации, начисленной в течение отчетного периода, суммы амортизации, накопленной на отчетную дату.

Для каждой подгруппы НМА дополнительно раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, стоимость объектов НМА, которые учреждение не вправе использовать в качестве обеспечения исполнения своих обязательств;

- перечень объектов НМА, переданных в качестве обеспечения исполнения обязательств учреждения, и их остаточная стоимость на начало и конец отчетного периода;

- сумма договорных обязательств по приобретению объектов НМА на конец отчетного периода.

Кроме того, в отчетности раскрываются характер и последствия изменений в оценках НМА, влияющих в отчетном периоде либо таких, которые будут влиять в последующие периоды:

Учет прав пользования нематериальными активами

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

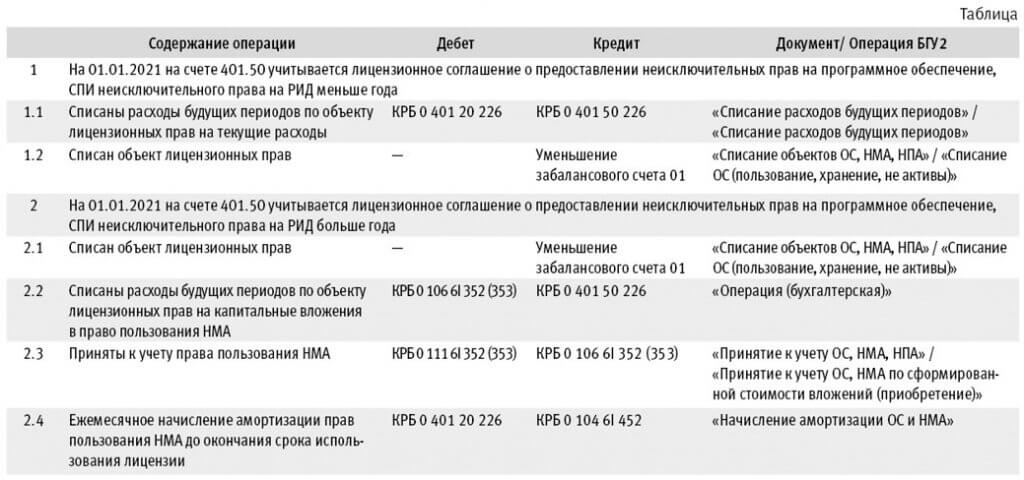

Порядок перевода на баланс неисключительных прав пользования на РИД

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

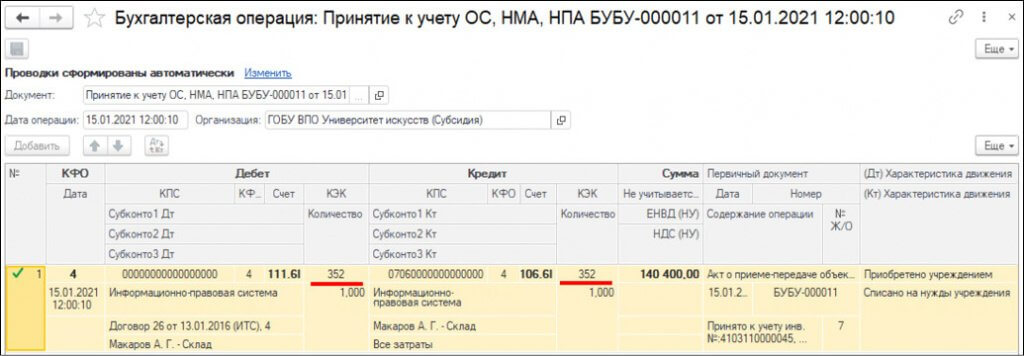

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

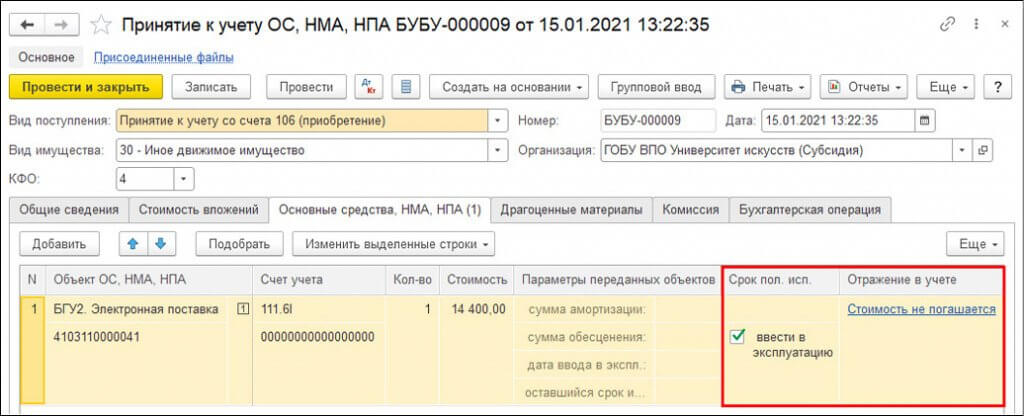

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

НМА — это объект нефинансовых активов, предназначенный для неоднократного или постоянного использования в деятельности учреждения более 12 месяцев, не имеющий материально-вещественной формы, позволяющий отделить его от другого имущества (идентифицировать, выделить), в отношении которого у учреждения возникли исключительные права, права по лицензионным договорам либо иным документам, подтверждающим существование права на такой актив.

- НМА с определенным сроком полезного использования;

- НМА с неопределенным сроком полезного использования.

Отметим, стандарт не используется в отношении определенных объектов учета (например, финансовых активов и вложений, результатов интеллектуальной деятельности, приобретенных для перепродажи, прав пользования активом, возникающих по договорам аренды).

Как впервые применить стандарт

Учреждение признает НМА, которые ранее не признавались, а отражались за балансом, по справедливой стоимости. Она будет балансовой стоимостью.

Финансовый результат от признания НМА, ранее не признававшихся в учете и отчетности, учитывают в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором объекты признаны впервые. Результаты этой корректировки однократно раскрывают в годовой бухгалтерской (финансовой) отчетности.

При первоначальном признании НМА также признают любые накопленные убытки от обесценения, связанные с этими объектами. Сравнительную информацию по НМА за годы, предшествовавшие первому применению стандарта, не пересчитывают.

Когда объект НМА ставить на учет

Объект учитывают в составе группы НМА при условии, что учреждение:

- прогнозирует получить экономическую выгоду или полезный потенциал от использования объекта;

- может надежно оценить первоначальную стоимость объекта.

НМА должен стоять на учете у того учреждения, которое фактически использует (вправе использовать) такой объект. Не имеет значения, был ли актив закреплен собственником (учредителем) или получен в ходе финансово-хозяйственной деятельности.

Актив культурного наследия отражается в учете, только если есть возможность получить от него экономические выгоды или полезный потенциал либо его полезный потенциал не ограничивается его культурной ценностью. В других случаях активы культурного наследия в бухучете не отражаются. Информацию о них надо раскрыть в годовой отчетности.

Что является единицей учета НМА

Единица бухучета объекта НМА — инвентарный объект. Это может быть совокупность прав на результат интеллектуальной деятельности, возникающих из одного патента, свидетельства, договора (государственного или муниципального контракта).

Также это может быть несколько охраняемых результатов интеллектуальной деятельности, к примеру кинофильм или мультимедийный продукт.

Каждому инвентарному объекту НМА нужно присвоить уникальный инвентарный номер. Он сохраняется за ним на весь период учета. При этом вновь принятым к учету объектам НМА не нужно присваивать инвентарные номера выбывших (списанных) инвентарных объектов НМА.

Как вести учет НМА

Объект НМА учитывают по первоначальной стоимости. Определяют ее в зависимости от типа операции, по которой актив приобретался: обменная или необменная.

При обменной операции первоначальную стоимость определяют как сумму фактически произведенных затрат с учетом предъявленного НДС (за исключением случаев, когда объект будет использоваться в облагаемой НДС деятельности). В затраты включают:

- цену приобретения с таможенными пошлинами и невозмещаемый НДС за вычетом скидок (вычетов, премий, льгот);

- любые фактические затраты, связанные с приобретением актива (например, регистрационные сборы, госпошлины, затраты по подготовке к использованию).

При этом, как только комиссия учреждения по поступлению и выбытию активов подтвердит, что актив готов к использованию по назначению, все последующие затраты нужно будет относить не на стоимость объекта, а на текущие расходы.

В первоначальную стоимость не включают:

- общехозяйственные, общие административные и прочие общие накладные расходы, кроме тех, которые могут быть отнесены напрямую на подготовку определенного объекта НМА к использованию;

- операционные убытки, понесенные во время формирования спроса на продукцию, выпущенную при помощи данного актива;

- затраты на внедрение новых продуктов или услуг;

- затраты на ведение деятельности на новом месте или с новой группой потребителей услуг (включая затраты на обучение персонала).

Если по договору предусмотрена отсрочка платежа за объект НМА на срок более чем 12 месяцев, то разницу между стоимостью при оплате без отсрочки и стоимостью при оплате с учетом отсрочки признают в качестве расходов на уплату процентов. Исключение — ситуация, когда такие проценты включаются в первоначальную стоимость активов в соответствии с другими НПА.

Если актив был приобретен в обмен на другой актив (кроме денег), его оценивают по справедливой стоимости на дату приобретения. Исключение — ситуации, когда обменная операция не носит коммерческого характера или справедливую стоимость полученного и переданного актива невозможно надежно оценить. В этих случаях стоимость актива определяют по остаточной стоимости переданного взамен актива.

При необменной операции первоначальной стоимостью признают справедливую стоимость на дату приобретения либо стоимость, отраженную в передаточных документах.

Если справедливую стоимость оценить не получается и в передаточных документах нет информации о стоимости, объект НМА учитывают по текущей оценочной стоимости.

Текущую оценочную стоимость НМА определяют методом рыночных цен. За основу берут данные о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа. Указанная стоимость равна сумме денежных средств, необходимых при продаже (приобретении) этих активов на дату принятия к учету.

Если сведения о ценах на аналогичные либо схожие НМА недоступны, текущая оценочная стоимость признается в условной оценке, равной одному рублю. В такой оценке объекты НМА отражают на балансовых счетах.

После получения данных о ценах комиссия по поступлению и выбытию активов учреждения пересматривает балансовую (справедливую) стоимость НМА.

НМА, полученные от собственника (учредителя) или другой организации бюджетной сферы, учитывают по стоимости, которая определена передающей стороной и отражена в передаточных документах.

Как учитывать НМА, созданные собственными силами

Объект НИОКР, созданный собственными силами, признают в качестве вложений в объекты НМА при соблюдении следующих условий (критерии признания):

- субъект учета намерен и имеет возможность (техническую и финансовую) завершить создание объекта НМА, а также возможность его использовать;

- получение будущих экономических выгод или полезного потенциала от использования объекта НМА документально обосновано;

- возможно надежно оценить затраты, относящиеся к объекту НМА, понесенные в процессе его разработки.

Первоначальная стоимость таких объектов равна сумме затрат, понесенных с момента, когда объект впервые стал соответствовать критериям признания. Она включает все прямые затраты, необходимые для создания, производства и подготовки актива к использованию по назначению.

Затраты на НИОКР, отнесенные на расходы в предшествующих отчетных периодах (т.е. до момента, когда они начали отвечать критериям признания), не могут быть признаны в качестве объекта НМА в текущем или последующих отчетных периодах.

Как оценивать объекты НМА после признания

После того как объект признан в бухучете в качестве НМА, его учитывают по балансовой стоимости.

Суммы накопленных амортизации и убытков от обесценения НМА отражают обособленно.

Если объекты переходят в категорию тех, что предназначены для отчуждения не в пользу бюджетных организаций, их признают по справедливой стоимости. Она определяется методом рыночных цен.

Результат переоценки до справедливой стоимости отражают в бухучете и раскрывают в бухгалтерской (финансовой) отчетности обособленно в составе финансового результата текущего периода.

Как начислять амортизацию

Амортизацию начисляют только по объектам НМА с определенным сроком полезного использования. При определении этого срока учитывают следующие факторы:

- ожидаемый срок получения от объектов НМА экономических выгод или полезного потенциала;

- срок действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

- срок полезного использования иного актива, с которым объект НМА непосредственно связан.

На НМА стоимостью свыше 100 тыс. руб. амортизацию начисляют по нормам амортизации согласно применяемому методу амортизации. Если стоимость до 100 тыс. руб. включительно — в размере 100% первоначальной стоимости при признании объекта в составе группы НМА.

Сумму мортизационных отчислений за каждый период учитывают в составе расходов текущего периода. Исключение — случаи, когда она включена в стоимость вложений в нефинансовый или финансовый актив.

Ежегодно нужно анализировать возможность установить срок полезного использования всем объектам НМА с неопределенным таким сроком. Если он будет установлен, одновременно следует выбрать и способ амортизации.

Как списать НМА

При принятии решения о списании нужно руководствоваться следующими критериями:

- учреждение передало все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) активом;

- учреждение больше не распоряжается объектом НМА и не использует его;

- величину дохода (расхода) от выбытия объекта НМА можно надежно оценить;

- прогнозируемые экономические выгоды или полезный потенциал от НМА, а также понесенные или ожидаемые затраты, связанные с операциями по НМА, можно надежно оценить.

Доходы от выбытия подлежат первоначальному признанию по справедливой стоимости.

Если договором о реализации выбывающего объекта НМА предусмотрена отсрочка платежа более чем на 12 месяцев, справедливой стоимостью величины дохода признается сумма, рассчитанная без учета отсрочки платежа. Разницу между величиной дохода при оплате без учета отсрочки платежа и аналогичной величиной при оплате с учетом такой отсрочки учитывают в качестве процентных доходов.

Какую информацию о НМА раскрывать в отчетности

По каждой подгруппе объектов НМА нужно проводить сверку остаточной стоимости на начало и конец периода раздельно по объектам, которые созданы собственными силами, и прочим объектам. При этом обязательно выделить лицензионные соглашения. Также необходимо раскрыть следующую информацию:

- отдельно отразить первоначальную, балансовую и переоцененную стоимость объектов НМА, отчуждаемых не в пользу организаций бюджетной сферы, и прочие изменения стоимости объектов в течение периода.

Для объектов подгруппы НМА с определенным сроком полезного использования в отчетности нужно указать раздельно по активам, созданным собственными силами субъекта учета, и прочим активам с обязательным выделением лицензионных соглашений:

- используемые методы определения сроков полезного использования;

- используемые методы начисления амортизации;

- суммы амортизации, начисленной в течение отчетного периода, суммы амортизации, накопленной на отчетную дату.

Для каждой подгруппы НМА дополнительно раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, стоимость объектов НМА, которые учреждение не вправе использовать в качестве обеспечения исполнения своих обязательств;

- перечень объектов НМА, переданных в качестве обеспечения исполнения обязательств учреждения, и их остаточная стоимость на начало и конец отчетного периода;

- сумма договорных обязательств по приобретению объектов НМА на конец отчетного периода.

Кроме того, в отчетности раскрываются характер и последствия изменений в оценках НМА, влияющих в отчетном периоде либо таких, которые будут влиять в последующие периоды:

ДЕПАРТАМЕНТ РАЗВИТИЯ НОВЫХ ТЕРРИТОРИЙ ГОРОДА МОСКВЫ

от 30 июня 2015 года N 141

О назначении постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов

1. Создать постоянно действующую Комиссию по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов (далее - Комиссия).

2. Утвердить состав Комиссии (приложение 1*).

* Текст приложения в рассылке не приводится. - Примечание изготовителя базы данных.

3. Утвердить Положение о Комиссии (приложение 2).

4. Признать утратившим силу приказ Департамента от 25.09.2012 N 13 "О назначении постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов".

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Департамента - руководителя контрактной службы С.А.Пригарина.

Приложение 2

к приказу Департамента

развития новых территорий

от 30 июня 2015 года N 141

Положение о постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов

I. Общие положения

1.2. Состав постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости средств, нематериальных и непроизводственных активов (далее - Комиссия) утверждается приказом Департамента.

1.3. Комиссию возглавляет председатель, который осуществляет общее руководство деятельностью Комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам Комиссии.

1.4. Комиссия проводит заседания по мере необходимости.

1.5. Срок рассмотрения Комиссией представленных ей документов не должен превышать четырнадцати дней.

1.6. Решения Комиссии считаются правомочными, если на ее заседании присутствует не менее двух третей от общего числа ее членов.

1.7. Комиссия принимает решения по вопросам поступления и выбытия активов, определения срока полезного использования средств, нематериальных и непроизводственных активов.

1.8. При отсутствии в составе Комиссии работников, обладающих специальными знаниями, для участия в заседаниях Комиссии могут приглашаться эксперты.

1.9. Решение Комиссии оформляется протоколом. Протокол подписывают председатель и члены Комиссии, присутствовавшие на заседании. Также Комиссия оформляет соответствующие акты о поступлении и выбытии активов.

1.10. Организационно-техническое и документационное обеспечение деятельности Комиссии возлагается на Управление подготовки и реализации Адресной инвестиционной программы города Москвы и финансово-экономической деятельности.

II. Основные задачи и полномочия Комиссии

2.1. Основными задачами Комиссии являются:

- оформление поступления основных средств, нематериальных и непроизводственных активов;

- оформление списания пришедших в негодность основных средств, малоценных предметов, нематериальных и непроизводственных активов;

- контроль за обоснованностью списания имущества;

- оформление первичной документации по приему и передаче капитальных вложений по объектам, финансирование которых осуществляется в рамках Адресной инвестиционной программы города Москвы;

- контроль за списанием капитальных вложений по объектам, финансирование которых осуществляется в рамках Адресной инвестиционной программы города Москвы.

2.2. Для выполнения поставленных задач Комиссия принимает следующие решения:

- подтверждение решения о принятии к учету объектов основных средств, нематериальных, непроизводственных активов, а также об их выбытии (списании);

- определение срока полезного использования объектов и принятие решения о пересмотре сроков полезного использования объектов в случаях изменения первоначально принятых нормативных показателей функционирования данных объектов, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации;

- в целях расчета сумм амортизации нематериальных активов ежегодное определение продолжительности периода, в течение которого предполагается использовать нематериальный актив, и в случаях его существенного изменения уточнение срока его полезного использования;

- присвоение инвентарных номеров объектам учета;

- определение текущей рыночной стоимости в целях принятия к учету объекта нефинансового актива;

- формирование первичных учетных документов по поступлению и выбытию активов;

- рассмотрение документов, дающих право на списание пришедших в негодность основных средств, нематериальных и непроизводственных активов.

2.3. При поступлении объекта основных средств и принятии к учету материально ответственное лицо в присутствии уполномоченного члена Комиссии наносит на данный объект присвоенный инвентарный номер краской, штрихкодированием или иным способом, обеспечивающим сохранность маркировки.

III. Порядок принятия решений Комиссией

3.1. Решение Комиссии об отнесении объекта имущества к основным средствам, нематериальным активам, материальным запасам осуществляется на основании Инструкции N 157н.

3.2. Решение Комиссии о сроке их полезного использования, об отнесении к соответствующей группе аналитического учета и определении кода ОКОФ принимается на основании:

- иной информации, содержащейся в законодательстве РФ;

- рекомендаций, содержащихся в документах производителя, при отсутствии информации в нормативных правовых актах на основании решения Комиссии учреждения по поступлению и выбытию активов, принятого с учетом ожидаемой производительности или мощности, ожидаемого физического износа, зависящих от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта, гарантийного и договорного срока использования и других ограничений использования, данных предыдущих балансодержателей (пользователей) основных средств и нематериальных активов о сроке их фактической эксплуатации и степени износа - при поступлении объектов, бывших в эксплуатации (указанных в актах приема-передачи).

3.3. Решение Комиссии о первоначальной (фактической) стоимости поступающих основных средств и нематериальных активов принимается на основании следующих документов:

- сопроводительной и технической документации (государственных контрактов, договоров, накладных поставщика, счетов-фактур, актов о приемке выполненных работ (услуг), паспортов, гарантийных талонов и т.п.), которая представляется материально ответственным лицом в копиях либо по требованию Комиссии в подлинниках;

- документов, представленных предыдущим балансодержателем (по безвозмездно полученным основным средствам и нематериальным активам);

- отчетов об оценке независимых оценщиков (по основным средствам и нематериальным активам, принимаемым в соответствии с Инструкцией 157н, по рыночной стоимости на дату принятия к учету);

- данных о ценах на аналогичные материальные ценности, полученных в письменной форме от организаций-изготовителей; сведений об уровне цен, имеющихся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе, экспертных заключениях (в том числе экспертов, привлеченных на добровольных началах к работе в Комиссии).

3.4. Решение Комиссии о принятии к учету основных средств и нематериальных активов при их приобретении (изготовлении), по которым сформирована первоначальная (фактическая) стоимость, принимается на основании оформленных первичных учетных документов, составленных по унифицированным формам.

3.5. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов принимается после выполнения следующих мероприятий:

- непосредственный осмотр основных средств (при их наличии), определение их технического состояния и возможности дальнейшего применения по назначению с использованием необходимой технической документации (технический паспорт, проект, чертежи, технические условия, инструкции по эксплуатации и т.п.), данных бухгалтерского учета и установление непригодности их к восстановлению и дальнейшему использованию либо нецелесообразности дальнейшего восстановления и (или) использования;

- рассмотрение документов, подтверждающих преждевременное выбытие имущества из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли обладателя права на оперативное управление;

- установление конкретных причин списания (выбытия) (износ физический, моральный, авария, нарушение условий эксплуатации, ликвидация при реконструкции, другие причины);

- выявление лиц, по вине которых произошло преждевременное выбытие, и вынесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

- поручение ответственным исполнителям организации подготовки технического заключения экспертом о техническом состоянии основных средств, подлежащих списанию, или составление дефектной ведомости на оборудование, находящееся в эксплуатации, а также на производственный и хозяйственный инвентарь и контроль за исполнением данного поручения.

3.6. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов принимается с учетом:

- наличия технического заключения эксперта о состоянии основных средств, подлежащих списанию, или дефектной ведомости на оборудование, находящееся в эксплуатации, а также на производственный и хозяйственный инвентарь - при списании основных средств, непригодных к использованию по назначению, за исключением вычислительной техники;

- наличия акта об аварии или заверенной его копии, а также пояснений причастных лиц о причинах, вызвавших аварию, - при списании основных средств, выбывших вследствие аварий;

- наличия иных документов, подтверждающих факт преждевременного выбытия имущества из владения, пользования и распоряжения.

Возврат подарка, стоимость которого не превышает трех тысяч рублей, производится в течение пяти рабочих дней со дня его оценки Комиссией по акту возврата.

3.7. Решение Комиссии о порядке оформления передачи объектов капитальных вложений, финансирование которых осуществляется в рамках Адресной инвестиционной программы города Москвы, в собственность города Москвы принимается на основании:

3.8. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов оформляется по унифицированным формам первичной учетной документации.

3.9. Оформленные в установленном порядке документы Комиссия в трехдневный срок передает в Управление подготовки и реализации Адресной инвестиционной программы города Москвы и финансово-экономической деятельности.

Читайте также:

- Лицензионный договор на изображение фотографию образец заполнения

- Отказ от отсрочки оплаты при расторжении договора

- Как возвращается банковская гарантия после исполнения договора

- Противоправное получение пособия на ребенка путем использования фиктивных документов

- В каких документах отражены основные требования по обеспечению безопасности оао ржд