Приказ о проведении окр образец

Обновлено: 16.05.2024

При разработке НИОКР многие компании постоянно сталкиваются с трудностями: часто меняются условия и параметры на отдельных этапах работ и всей программы в целом. По этой причине приходится корректировать потребительские свойства разрабатываемой продукции, перераспределять ресурсы между этапами проекта, изменять технологию производства. Наши рекомендации помогут компаниям организовать эффективный менеджмент программы НИОКР, который заключается в предварительном планировании и оперативном управлении на протяжении всего периода ее реализации.

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ВЫПОЛНЕНИЯ ПРОГРАММ НИОКР

Реализацию программ (проектов) НИОКР можно охарактеризовать как набор разнородных, но взаимосвязанных работ (научно-исследовательских, опытно-конструкторских, технологических, производственных, экономических и т. д.), которые объединяет общая цель разработки и запуска производства продукции более высокого технического и/или качественного уровня.

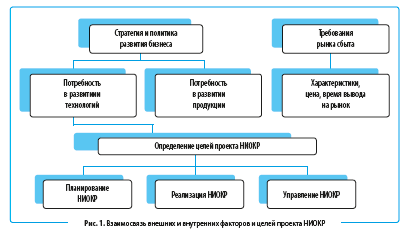

Решение о необходимости реализации программы НИОКР следует принимать с учетом следующих важнейших факторов:

- стратегия развития бизнеса компании;

- политика деятельности компании на рынке сбыта;

- особенности организации НИОКР.

Взаимосвязь указанных компонентов представлена на рис. 1.

Один из главных принципов организации работ по программам (проектам) НИОКР: до начала планирования и реализации работ должна быть четко сформулирована цель проекта. От этого зависят следующие параметры:

- потребительские свойства нового продукта;

- вероятность его востребованности на рынке сбыта;

- сроки реализации проекта;

- объемы финансирования работ.

На начальном этапе утверждения целей проекта рассматривают различные альтернативные варианты, выбирают наиболее предпочтительные с рыночной точки зрения продукты НИОКР.

Примерная последовательность определения целей программ НИОКР:

1) какие продукты наиболее востребованы и перспективны на рынках сбыта продукции компании;

2) какие новые продукты, востребованные рынком, может выпускать компания;

3) какие варианты разработки и вывода на рынок новых продуктов наиболее привлекательны для компании.

После выбора наилучших альтернатив по реализации программ (проектов) НИОКР с установкой целей по техническим, стоимостным параметрам нового продукта и сроков реализации проекта можно переходить к этапу планирования.

На стадии планирования программы (проекта) НИОКР необходимо решить следующие задачи:

- определить целевые индикаторы (показатели) успешной реализации проекта;

- установить методы мониторинга и оценки хода реализации проекта;

- выбрать технологии реализации проекта;

- разработать план-график выполнения проекта.

План-график выполнения проекта включает:

- этапы и сроки выполнения работ;

- объем ресурсов, необходимых для выполнения работ;

- объемы и сроки привлечения внешнего финансирования;

- ключевые результаты каждого этапа выполнения работ.

На стадии реализации проекта НИОКР выполняют технологические операции:

- выделение ресурсов для выполнения работ по проекту;

- организация технологических процессов для выполнения проекта;

- определение процедур и контрольных точек для мониторинга качества выполнения работ по проекту;

- выполнение работ согласно утвержденному плану-графику.

1. Научно-исследовательские работы.

2. Технологическая подготовка производства.

3. Опытно-конструкторские работы.

В процессе управления реализацией проекта НИОКР выполняют следующие работы:

- формируют команду и утверждают руководителя проекта;

- обеспечивают мотивацию команды на достижение целей проекта;

- контролируют расход и перераспределение ресурсов;

- мониторят ход реализации проекта и корректируют план-график его реализации (в случае необходимости);

- обеспечивают коммуникации команды проекта с другими подразделениями компании или внешними участниками проекта;

- оперативно реагируют на появление непредусмотренных технологических и организационных проблем в ходе реализации проекта;

- управляют рисками проекта для их минимизации.

ОСНОВЫ ПЛАНИРОВАНИЯ ПРОГРАММ НИОКР

Предприятие планирует разработку новой инновационной продукции в линейке буровых штанг. Для этого нужно провести научно-исследовательские и опытно-конструкторские работы, технологическую подготовку производства.

Стадия планирования программ (проектов) НИОКР состоит из нескольких последовательных этапов:

1. Разработка сетевого плана-графика выполнения работ.

2. Расчет трудозатрат на выполнение НИОКР.

3. Составление финансового плана реализации проекта.

4. Формирование плана финансирования проекта.

ЭТАП 1. Разработка сетевого плана-графика выполнения работ.

Сетевой план-график содержит перечень работ, которые должны быть выполнены в ходе реализации проекта в разбивке по временным отрезкам.

Детализация работ и временных периодов зависит от следующих факторов:

- сложности проекта НИОКР;

- аналитики планирования работ;

- организационной структуры управления проектом;

- утвержденного в компании метода мониторинга выполнения проекта;

- набора целевых показателей реализации проекта и отчетности о его выполнении.

Таблица 1. План-график выполнения работ по НИОКР

Перечень работ

2021 г.

2022 г.

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

2 кв.

Разработка концепции новой продукции

Утверждение характеристик продукции

Разработка нормативно-технической документации

Монтаж и настройка оборудования

Выпуск опытной партии

Оценка соответствия образцов проектным характеристикам

Доработка и корректировка технологий производства

Сертификация новой продукции

Разработка документации для пользователей продукции

Вывод продукции на рынок сбыта

Для данной программы НИОКР, как и для большинства программ, характерна преобладающая доля расходов в виде трудозатрат персонала.

Причина в следующем: материальные затраты проекта начинаются только на этапах экспериментально-технологических работ и выпуска пробной партии новой продукции (середина реализации проекта), а трудозатраты возникают с начала выполнения работ.

Даже если все работы или их часть выполняют сторонние организации, трудозатраты их сотрудников на выполнение НИОКР в любом случае рассматривают и согласовывают в процессе заключения договора. Поэтому планирование трудозатрат, необходимых для реализации проекта, является важной частью стадии планирования работ по НИОКР.

ЭТАП 2. Расчет трудозатрат на выполнение НИОКР.

В ходе расчета потребности в трудозатратах устанавливают, какое количество персонала различных категорий (административно-управленческий, инженерно-технический, производственный персонал) требуется задействовать в реализации проекта.

Также определяют достаточность имеющихся у компании сотрудников и необходимость набора новых сотрудников или привлечения к НИОКР сторонних организаций.

Расчет трудозатрат на реализацию НИОКР служит основой для составления финансового плана проекта в части затрат на оплату труда или расходов на услуги сторонних организаций.

Таблица 2. План трудозатрат работ по НИОКР, ч

Перечень работ

2021 г.

2022 г.

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

1 кв.

Разработка концепции новой продукции

Утверждение характеристик продукции

Разработка нормативно-технической документации

Монтаж и настройка оборудования

Выпуск опытной партии

Оценка соответствия образцов проектным характеристикам

Доработка и корректировка технологий производства

Сертификация новой продукции

Разработка документации для пользователей продукции

Вывод продукции на рынок сбыта

Всего трудозатрат по проекту

ЭТАП 3. Составление финансового плана реализации проекта.

Финансовый план реализации программы (проекта) НИОКР формируют на основе:

• данных сетевого плана-графика выполнения работ и расчета трудозатрат по проекту;

• утвержденных мероприятий бизнес-плана проекта.

В состав финансового плана входят укрупненные группы затрат, перечень которых состоит из следующих статей:

- материальные затраты (сырье, вспомогательные материалы, тара и т. д.);

- затраты на энергоносители (электроэнергия, вода, газ и др.);

- услуги сторонних организаций по работам НИОКР;

- заработная плата и отчисления во внебюджетные фонды;

- прочие прямые затраты по работам НИОКР;

- общехозяйственные затраты, относящиеся к НИОКР.

ОБРАТИТЕ ВНИМАНИЕ!

Финансовый план разрабатывают на весь период реализации программы (проекта) НИОКР. В нем определяют объем ресурсов, которые должна выделить компания для достижения целей НИОКР.

Таблица 3. Финансовый план проекта НИОКР, тыс. руб.

Перечень работ

2021 г.

2022 г.

Итого

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

2 кв.

Прямые затраты проекта

660

1785

1982

1838

2650

945

9860

зарплата и отчисления

услуги сторонних организаций

Общехозяйственные затраты проекта

100

150

250

200

300

140

1140

Общие затраты проекта

760

1935

2232

2038

2950

1085

11 000

ЭТАП 4. Формирование плана финансирования проекта.

Для масштабных программ (проектов) НИОКР, требующих привлечения внешнего финансирования на стадии планирования, формируют план финансирования работ по НИОКР. В нем в детализации временных периодов (аналогично детализации финансового плана) указывают источники финансирования работ.

Возможные источники финансирования работ:

- собственные средства компании;

- кредитные ресурсы, привлеченные компанией;

- средства инвесторов, которые становятся совладельцами результатов проекта;

- целевые средства на выполнение НИОКР, полученные от государства в виде субсидий, грантов, целевых программ и т. д.

ОСНОВЫ УПРАВЛЕНИЯ ПРОГРАММАМИ НИОКР

На стадию управления реализацией проектов НИОКР существенно влияет выбор организационной структуры управления. Приведем основные из таких структур:

- управление по проектам НИОКР;

- управление по продуктам НИОКР;

- матричное управление;

- инновационное управление.

Управление по проектам

Управление по проектам заключается в том, что для каждой программы НИОКР утверждают группу исполнителей и руководителя проекта, который отвечает за выполнение всех целей и задач проекта.

Руководитель проекта является административным и научно-техническим владельцем программы НИОКР, подчиняется напрямую руководителю компании.

Управление по продуктам

Управление по продуктам применяют, когда бизнес компании разнородный по группам продукции или многопрофильный по направлениям деятельности.

В данном случае программы НИОКР формируют либо по однородным группам продукции, либо по видам деятельности. Работы в рамках программы НИОКР могут выполняться как специализированным подразделением, так и на основе распределения работ по разным подразделениям компании.

Здесь руководитель программы отвечает за администрирование и распределение ресурсов компании, необходимых для выполнения проекта НИОКР.

Матричное управление

Матричное управление предполагает более широкое вовлечение персонала компании в реализацию программ НИОКР. Это возможно путем разделения полномочий и ответственности за административное и научно-техническое управление проектом между руководителем программы, руководителями подразделений и персоналом, участвующим в работах НИОКР.

Такой подход помогает более эффективно достигать целей программы НИОКР при наиболее рациональном расходе ресурсов компании.

Инновационное управление

Инновационное управление программами НИОКР больше всего подходит холдинговым структурам. В данном случае в группе компаний создают отдельное предприятие, выполняющее проекты НИОКР, заказчиками которых могут быть компании внутри холдинга и сторонние организации.

Такая структура управления программами НИОКР позволяет добиться успеха в самых сложных с научно-технической стороны проектах. Дело в том, что на специально созданном предприятии концентрируют наиболее квалифицированный персонал всей группы компаний, а в случае необходимости на договорной основе привлекают внешних экспертов.

Руководитель этого предприятия является руководителем всех проектов НИОКР, что дает ему максимальные полномочия по распределению ресурсов и возлагает персональную ответственность за достижение целей реализуемых НИОКР.

В общем виде преимущества и недостатки разных видов организационных структур управления НИОКР представлены в табл. 4.

1.1. Регламент организации планирования, выполнения, приема и внедрения результатов научно-исследовательских и опытно-конструкторских работ, выполняемых на основе государственного задания Федерального архивного агентства, (далее – НИОКР) разработан в целях обеспечения эффективного планирования и проведения научных исследований в области архивоведения и документоведения, повышения практической значимости полученных результатов исследований, организации их оперативного внедрения в архивную деятельность и делопроизводство.

формирования плана НИОКР на очередной финансовый год (далее – план научных работ);

контроля за выполнением НИОКР;

экспертизы и приемке результатов НИОКР;

государственной регистрации и учета результатов НИОКР;

внедрения результатов НИОКР.

1.3. Организация планирования, выполнения, приема и внедрения результатов НИОКР осуществляется в соответствии с:

Гражданским кодексом Российской Федерации (часть четвертая) от 18.12.2006 № 230-Ф3;

постановлениями Правительства Российской Федерации:

приказами Минобрнауки России:

2. Организация планирования НИОКР

2.1. Формирование проекта плана научных работ осуществляет структурное подразделение Росархива, организующее научно-исследовательскую и методическую работу в сфере архивного дела и делопроизводства подведомственных федеральных государственных учреждений, рассмотрение и подготовку заключений на проекты национальных стандартов, организационно- методических документов, промежуточные и итоговые результаты научных исследований, а также их внедрение (далее – Отдел) с учетом:

а) заявочных карт, представляемых федеральными государственными архивами и ВНИИДАД;

б) сводных заявочных карт НМС ФО;

в) предложений структурных подразделений Росархива;

г) заключений РАН по отчетам о выполнении научных тем за все предшествующие планируемому годы.

2.2. Для формирования сводной заявочной карты НМС ФО уполномоченные органы исполнительной власти субъектов Российской Федерации в области архивного дела, расположенные в пределах соответствующего федерального округа, представляют свои предложения в базовый орган НМС ФО до 1 февраля года, предшествующего планируемому.

2.3. Заявочные карты (сводные заявочные карты) представляются в Отдел по форме Приложения № 1 к настоящему Регламенту на бумажном носителе и в электронном виде до 1 марта года, предшествующего планируемому.

2.4. Предложения структурных подразделений Росархива к плану научных работ оформляются в виде докладной записки на имя заместителя руководителя Росархива, курирующего проведение НИОКР (далее – курирующий заместитель руководителя), в срок до 1 марта года, предшествующего планируемому.

2.5. Отдел до 10 марта года, предшествующего планируемому:

а) организует рассмотрение поступивших заявочных карт (сводных заявочных карт) профильными структурными подразделениями Росархива;

б) проводит анализ заявочных карт (сводных заявочных карт) и предложений структурных подразделений Росархива, а также предварительный отбор тем для включения в проект плана научных работ;

в) определяет по каждой из отобранных к включению в проект плана научных работ теме:

порядок приемки промежуточных и итоговых результатов;

г) направляет для предварительного согласования во ВНИИДАД на бумажном носителе и в электронном виде проекты тематики научных исследований и плана научных работ.

2.6. ВНИИДАД не позднее 10 рабочих дней со дня получения проектов тематики научных исследований и плана научных работ:

а) направляет на бумажном носителе и в электронном виде мотивированные предложения (при наличии) об отклонении или уточнении формулировок тем, изменении продолжительности их выполнения и/или этапности, формы представления результатов НИОКР;

б) вносит предложения по составу руководителей и разработчиков, этапам и срокам выполнения включенных в план научных тем;

в) формирует и направляет на бумажном носителе и в электронном виде проекты тематики научных исследований и плана научных работ, оформленные в соответствии с требованиями приказа Минобрнауки России от 18.01.2021 № 22.

(в ред. приказа Росархива от 22.06.2021 № 58)

2.7. Отдел не позднее 10 рабочих дней со дня получения уточненных ВНИИДАД проектов тематики научных исследований и плана научных работ организует их рассмотрение Комиссией Росархива по научно-исследовательской и методической работе по НИМР (далее – Комиссия Росархива по НИМР).

2.8. Отдел по итогам рассмотрения Комиссией Росархива по НИМР:

а) не позднее 15 апреля года, предшествующего планируемому, направляет в Российскую академию наук (далее – РАН) на электронном носителе с сопроводительным письмом проекты тематики научных исследований и плана научных работ для проведения их экспертной оценки;

б) не позднее 3 рабочих дней со дня получения направляет во ВНИИДАД поступившее из РАН заключение по проектам тематики научных исследований и плана научных работ.

2.9. В течение 5 рабочих дней со дня получения заключения РАН, содержащего вывод о нецелесообразности финансирования за счет средств федерального бюджета научных работ, включенных в проект плана, ВНИИДАД повторно представляет в Росархив доработанные с учетом заключения РАН проекты тематики научных исследований и плана научных работ.

2.10. Отдел в срок не позднее 5 рабочих дней со дня получения от ВНИИДАД доработанных проектов тематики научных исследований и плана научных работ повторно направляет их в РАН в порядке, установленном настоящим Регламентом.

2.11. Научные темы, повторно получившие заключение РАН о нецелесообразности их финансирования за счет средств федерального бюджета, не подлежат включению в государственное задание ВНИИДАД.

а) не позднее 10 рабочих дней со дня получения положительного заключения РАН готовит проект приказа Росархива об утверждении плана научных работ и представляет его руководителю Росархива;

б) в течение 10 рабочих дней после издания приказа Росархива направляет утвержденный план научных работ во ВНИИДАД, другие заинтересованные организации, передает для опубликования на официальном сайте Росархива;

в) совместно с Финансово-экономическим отделом на основе утвержденного приказом Росархива плана научных работ в установленном законодательством Российской Федерации порядке формирует и представляет на утверждение руководителю Росархива государственное задание ВНИИДАД на очередной финансовый год.

2.13. В утвержденный приказом Росархива план научных работ допускается внесение изменений в соответствии с поступившими на бумажном носителе мотивированными предложениями структурных подразделений Росархива и/или ВНИИДАД.

2.13.1. Отдел организует в течение 10 рабочих дней работу по согласованию профильными структурными подразделениями Росархива и ВНИИДАД поступивших предложений по внесению изменений в утвержденный план научных работ.

2.13.3. По получении положительного заключения РАН Отдел не позднее 5 рабочих дней готовит и представляет на утверждение руководителю Росархива проект приказа о внесении соответствующих изменений в приказ Росархива об утверждении плана научных работ.

3. Контроль за выполнением НИОКР

3.1. Контроль за выполнением плана научных работ осуществляется посредством:

а) рассмотрения и согласования в течение 10 рабочих дней профильным структурным подразделением Росархива представляемой ВНИИДАД в срок не позднее 25 рабочих дней с начала разработки включенной в план научных работ темы комплекта организационно-методических документов (плана работы по теме, плана-проспекта, программы исследования и др.);

б) организации в случае необходимости рабочих совещаний с участием представителей профильных структурных подразделений Росархива, руководителей и/или разработчиков соответствующих научных тем, других специалистов;

г) мониторинга информации, размещаемой ВНИИДАД в Единой государственной информационной системе учета результатов научно-исследовательских, опытно-конструкторских и технологических работ гражданского назначения (далее – ЕГИСУ НИОКТР) по формам, утвержденным приказом Минобрнауки России от 25.09.2020 № 1234.

(в ред. приказа Росархива от 22.06.2021 № 58)

4. Рассмотрение и прием результатов выполнения НИОКР

4.1. Рассмотрение результатов НИОКР осуществляют:

4.1.1. Комиссия Росархива по НИМР – по научным темам, рассмотрение которых на Комиссии предусмотрено планом НИОКР на соответствующий год и в соответствии с Положением о Комиссии Росархива по НИМР, утвержденным приказом Росархива от 27.12.2016 № 157;

4.1.2. Центральная экспертно-поверочная комиссия при Федеральном архивном агентстве (далее – ЦЭПК при Росархиве) – по научным темам, рассмотрение которых на Комиссии предусмотрено планом НИОКР на соответствующий год и в соответствии с Положением о ЦЭПК при Росархиве, утвержденным приказом Росархива от 08.11.2019 № 173.

4.1.3 Временные рабочие комиссии, создаваемые приказами Росархива из числа работников профильных структурных подразделений Росархива и, при необходимости, экспертов по указанию курирующего заместителя руководителя (все далее – приемочные комиссии) – по остальным научным темам, не подлежащих рассмотрению на Комиссии Росархива по НИМР и ЦЭПК при Росархиве.

4.3. Рассмотрение результатов НИОКР на Комиссии Росархива по НИМР осуществляется в следующем порядке:

4.3.1. Отдел в течение 2 рабочих дней после получения от ВНИИДАД планового результата НИОКР и сводки отзывов рецензентов о результате НИОКР (если рецензирование предусмотрено планом работы над научной темой) передает их в профильное структурное подразделение Росархива.

4.3.2. Профильное структурное подразделение Росархива готовит заключение на полученный результат НИОКР и передает его в течение 5 рабочих дней со дня его получения секретарю Комиссии Росархива по НИМР.

4.3.3. Дату проведения заседания Комиссии Росархива по НИМР определяет Председатель Комиссии. По результатам рассмотрения Комиссия Росархива по НИМР принимает решения:

об одобрении результата НИОКР или одобрении результата НИОКР с условием его доработки;

о повторном рассмотрении результата НИОКР после его доработки.

4.3.4. Секретарь Комиссии Росархива по НИМР 5-дневный срок после заседания направляет во ВНИИДАД решение Комиссии или копию протокола.

4.3.5. В случае принятия решения об одобрении результата НИОКР ВНИИДАД направляет два экземпляр акта сдачи-приемки результатов НИОКР, подписанных директором ВНИИДАД, для подписания курирующим заместителем руководителя. После его подписания курирующим заместителем руководителя один экземпляр акта сдачи-приемки результатов НИОКР направляется во ВНИИДАД.

4.3.6. В случае одобрения результата НИОКР с условием его доработки или повторного рассмотрения результата НИОКР после его доработки – копию протокола о принятом решении в отношении результата НИОКР на бумажном носителе с приложением замечаний и установкой сроков доработки продолжительностью до 10 рабочих дней и представления доработанного результата НИОКР.

4.3.7. ВНИИДАД в течение установленного срока со дня направления решения или копии протокола повторно представляет результат выполнения НИОКР со справкой о доработке.

4.3.8. Повторная приемка представленного ВНИИДАД результата НИОКР осуществляется в порядке, установленном пунктами 4.1 – 4.6 настоящего Регламента.

4.4. Рассмотрение результатов НИОКР на ЦЭПК при Росархиве осуществляется в соответствии с регламентом работы Комиссии. Решение комиссии о согласовании результатов НИОКР является основанием для подписания акта сдачи-приемки результатов НИОКР.

4.5. Рассмотрение и приемка результатов НИОКР временными рабочими комиссиями осуществляется на основе заключения профильного структурного подразделения.

4.6. По итогам выполнения плана научных работ ВНИИДАД представляет в Росархив:

4.6.1. По каждой НИОКР в установленные планом научных работ сроки:

а) полученный результат НИОКР (в соответствующем случае – со справкой о доработке) на бумажном носителе и в электронном виде на физически обособленном носителе;

4.6.2. До 1 февраля года, следующего за отчетным, отчет о выполнении включенных в план научных работ тем в порядке, установленном приказом Минобрнауки России от 18.01.2021 № 23, на бумажном носителе и в электронном виде на физически обособленном носителе.

(в ред. приказа Росархива от 22.06.2021 № 58)

5. Проведение экспертизы результатов выполнения НИОКР

5.1. Отдел направляет в РАН отчет, предусмотренный п. 4.8.2. настоящего Регламента не позднее 15 февраля финансового года, следующего за отчетным.

5.2. Росархив при формировании планов научных работ учитывает заключения РАН по итогам экспертизы научных результатов в рамках отчетов ВНИИДАД о выполнении научных работ за период, предшествующий планируемому.

6. Государственная регистрация и учет НИОКР

6.1. Государственная регистрация и учет НИОКР, включенных в план научных работ, осуществляется ВНИИДАД с использованием ЕГИСУ НИОКТР в соответствии с приказом Минобрнауки России от 25.09.2020 № 1234.

(в ред. приказа Росархива от 22.06.2021 № 58)

7. Внедрение результатов НИОКР

7.1. Решение о форме внедрения результатов выполнения НИОКР после их рассмотрения и приемки принимают соответственно ЦЭПК при Росархиве, Комиссия Росархива по НИМР, временные комиссии или курирующий заместитель руководителя.

7.2. Внедрение результатов выполнения НИОКР включает:

опубликование на официальном сайте Росархива и/или в печатных и электронных изданиях;

направление в федеральные государственные архивы и НМС ФО для использования в практической работе;

использование при разработке Росархивом нормативных правовых актов, а также ведомственных документов стратегического и среднесрочного планирования.

Приложение № 1

к Регламенту организации планирования,

выполнения, приема и внедрения результатов

научно-исследовательских и опытно-конструкторских

работ, выполняемых на основе государственного

задания Федерального архивного агентства

Принятие к учету расходов на НИОКР — весьма актуальная тема в связи с увеличением объема исследований и разработок, проводимых с целью создания и внедрения новых продуктов и технологий. Как принимать в бухгалтерском учете издержки, сопровождающие исследования и разработки? Как учесть эти траты при расчете налога на прибыль? Разберем нюансы учета затрат на НИОКР в нашей статье.

Налоговый учет расходов на НИОКР

В налоговом учете (НУ) существует специфика того, что можно учесть как уменьшение базы для расчета налога на прибыль. Принять в НУ в качестве НИОКР можно расходы, сопровождающие разработку или совершенствование продуктов, работ или услуг организации.

Состав затрат на НИОКР и порядок их признания

В ст. 262 НК РФ прописан регламент учета издержек на НИОКР. К ним относятся:

- Амортизация по ОС и НМА (исключая здания и сооружения), задействованным в данных разработках, рассчитанная за полные месяцы.

- Плата за труд работников, принимавших участие в НИОКР. Перечень этих расходов ограничен пп. 1, 3, 16 и 21 ст. 255 НК РФ и включает:

- зарплату согласно тарифам (окладам);

- доплату работникам за ночное время, многосменный режим, совмещение должностей, а также за трудовую деятельность в праздники и выходные, сверхурочную службу, вредные условия труда;

- издержки работодателя, вызванные заключением договоров обязательного или добровольного страхования участников разработок, в порядке, предусмотренном п. 16 ст. 255 НК РФ;

- выплаты по договорам ГПХ лицам, участвующими в НИОКР.

ВАЖНО! Если работники были заняты как в НИОКР, так и в других направлениях деятельности, то зарплатные издержки признаются в расходах на НИОКР соразмерно времени, затраченному именно на проведение исследований.

- Траты, связанные с приобретением материальных ценностей для осуществления исследований и опытов:

- Издержки, вызванные сторонними работами, в которых организация выступает заказчиком.

- покупка материалов, необходимого инструментария, устройств, принадлежностей;

- закупка устройств и оснащения, задействованных в НИОКР;

- покупка специальной одежды, средств персональной и общей защиты;

- траты на горючее, воду и энергию всех разновидностей, используемых в этой деятельности.

Эти затраты признаются в налоговом учете в составе прочих расходов в том отчетном периоде, когда работы завершены, даже если результат по итогу всех работ отрицателен (исследования на практике не пригодились).

- Другие затраты, напрямую связанные с проведением исследований, в размере, не превышающем 75% оплаты за труд в них занятых работников.

П. 5 ст. 262 НК РФ позволяет учесть прочие затраты, связанные с НИОКР, в части, превышающей 75%, в составе прочих расходов для расчета налога на прибыль в периоде окончания НИОКР.

То есть, по сути, позволено взять в расчет все затраты в составе прочих, главное, чтобы они были сопряжены с проведением исследований.

ВАЖНО! Обязательно нужно утвердить в учетной политике, какие расходы на научно-исследовательские и опытно-конструкторские исследования могут быть учтены в составе расходов, непосредственно связанных с НИОКР.

Результаты НИОКР, давшие в итоге нематериальный актив, включаются в затраты одним из 2 способов, который должен быть прописан в учетной политике:

- начислением амортизации;

- включением в прочие расходы на протяжении 2 лет.

Для равномерного учета затрат на НИОКР многие копании создают резерв предстоящих затрат и впоследсвии все появляющиеся расходы списывают за счет этого резерва.

Если какие-то затраты, связанные с новым принимаемым к учету НМА уже были ранее списаны в расходы, то они не восстанавливаются и не включаются в цену НМА (п. 9 ст. 262 НК РФ).

- Компания может создавать резервные фонды для НИОКР. Издержки на их создание не должны превышать 1,5% выручки.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли затраты на НИОКР в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Признание издержек на НИОКР в размере 1,5%

Бухгалтерский учет НИОКР

Учету данных расходов посвящено ПБУ 17/02 (утверждено приказом Минфина РФ от 19.11.2002 № 115н).

- сумма затрат известна;

- все затраты документально подтверждены;

- итоги НИОКР результативны и принесут выгоду в дальнейшем;

- результаты НИОКР могут быть продемонстрированы.

После того как все траты на проведение исследований учтены на счете 08, их переносят на счет 04 и учитывают или как НМА, если права на результат юридически оформлены, или как затраты на НИОКР. Стоимость НМА списывается через амортизацию. Стоимость затрат на НИОКР переносится на счета затрат ежемесячно после принятия на счет 04. Срок списания устанавливается в учетной политике, он не должен превышать 5 лет. Списание происходит либо линейным методом, либо пропорционально объему продукции.

При несоблюдении хотя бы одного из этих пунктов траты на исследования и разработки учитываются в составе прочих расходов на счете 91.

Затраты именно как расходы на НИОКР в бухучете признаются, если соблюдены все перечисленные выше условия их признания по ПБУ 17/02.

Итоги

Всё больше организаций участвуют в исследовательских и конструкторских разработках с целью выхода на рынок с новыми технологиями или продуктами и, соответственно, увеличения прибыли. Регламент признания расходов на НИОКР в налоговом учете утвержден ст. 262 НК РФ, а в бухгалтерском — ПБУ 17/02.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также:

- Отказ от сдачи анализов заявление

- Может ли филиал юридического лица выступать стороной договора

- Что из перечисленного было одним из последствий подписания тильзитского мирного договора

- С какими гражданско правовыми договорами у международных договоров имеется сходство

- С какого момента считается заключенным договор водопользования