Приказ о перерасчете заработной платы в связи с ошибкой образец

Обновлено: 17.05.2024

Почему необходимо уведомлять об уменьшении зарплаты

Корректировка существенных условий трудового договора (в том числе и снижение оклада) является базовым правом работодателя при условии, что для этого есть официальные обоснования — изменение организационных или технологических условий труда (ст. 74 ТК РФ). Но реализация этого права невозможна без предварительного информирования и согласия работника. Снижение зарплаты в одностороннем порядке недопустимо.

Согласие работника составляется в свободной форме от руки или печатным документом. Обязательно четко прописать согласие на снижение оклада. Используйте такой образец заявления работника на уменьшение заработной платы:

от старшего конюха

на изменение (уменьшение) заработной платы

На основании статьи 72 ТК РФ выражаю согласие на уменьшение моей заработной платы до 30 000 (тридцать тысяч) рублей в месяц с 1 июля 2020 года в связи со снижением рабочей нагрузки с 8 до 6 часов в рабочий день.

Петров /П.П. Петров/

Если руководитель понижает зарплату без согласия служащего (по своей инициативе), он нарушает его трудовые права. Как результат — пострадавший работник обращается с жалобой в региональную трудовую комиссию или подает на организацию в суд. Во избежание внешних проверок и длительных разбирательств проинформируйте сотрудника об изменении условий трудового договора заранее — как минимум за два месяца.

Работодатель обязан не только уведомить служащего об уменьшении зарплаты, но и предложить ему альтернативный вариант — согласиться или нет на такое снижение, выбрать одну из доступных вакансий по его квалификационному уровню или же уволиться по собственному желанию или в связи с изменением существенных условий труда.

Если сотрудник увольняется, ему необходимо выплатить положенную компенсацию и выходное пособие, равное двухнедельному среднему заработку (ст. 178 ТК РФ).

Каков порядок информирования

Работодатель уведомляет о снижении зарплаты не позднее двух месяцев до изменений. Руководитель обязан обосновать существенные изменения трудового договора. Средством информирования является уведомление работника.

- Используйте фирменный бланк организации.

- Укажите адресата — Ф. И. О. сотрудника.

- Укажите основные реквизиты документа: номер, дату, место издания.

- Опишите основания для понижения заработной платы. Приведите в тексте наименование организации, старое и новое значение оклада, документальное обоснование, дату вступления в силу этих изменений.

- Подробно опишите правовую основу дальнейших действий работника: согласие или несогласие и каковы последствия его несогласия.

- Передайте руководителю на подпись.

- Оставьте место для подписи сотрудника и для его решения.

Составьте уведомительный документ в двух экземплярах. Один (с подписью адресата о получении) оставьте в организации, второй передайте работнику лично в руки, по почте или курьерской службой. Запомните: важно не только передать информацию служащему, но и получить письменное подтверждение о вручении ему документа.

Образец уведомления

При составлении документа ориентируйтесь на образец уведомления о понижении заработной платы.

об уменьшении заработной платы

Уважаемый Петров Петр Петрович!

Основание: новое штатное расписание от 01.06.2020, которое вступит в силу с 01.09.2020.

Просим подтвердить Ваше согласие на изменение должностного оклада соответствующей записью в уведомлении.

В случае Вашего отказа от изменения должностного оклада и предложенного перевода трудовой договор с Вами расторгается с 01.09.2020 на основании пункта 7 части 1 статьи 77 ТК РФ.

С уведомлением ознакомлен ________________ /_____________________/

Что делать, если работник не согласен

Если сотрудник согласен с понижением заработной платы, внести требуемые изменения в его трудовой договор. Если же служащий не согласится на уменьшение оклада, работодатель:

- предлагает альтернативную вакансию (в том числе нижестоящую или нижеоплачиваемую должность) по уровню квалификации работника;

- расторгает трудовой договор со служащим.

Основания для увольнения — собственное желание (п. 1 ч. 1 ст. 77) или отказ работника от продолжения работы в связи с изменением существенных условий труда (п. 7 ч. 1 ст. 77 ТК РФ).

Иногда работодатель просит написать заявление с просьбой уменьшить оклад, мотивируя отсутствием работы или уменьшением нагрузки на сотрудника. По закону, это не является основанием для снижения зарплаты (статьи 72 и 74 ТК РФ).

В соответствии со ст. 137 ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут производиться, в частности, для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок. Что понимается под счетной ошибкой? Трудовое законодательство не содержит определения данного понятия. В статье на основе разъяснений Роструда и анализа судебной практики приведем ответ на этот и другие вопросы, возникающие у бухгалтеров при исчислении заработной платы.

Какие ошибки являются счетными?

При расчете заработной платы возникла переплата. Сразу возникает вопрос: как ее удержать? Как было отмечено выше, ст. 137 ТК РФ разрешает, в частности, производить удержания для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

Что нужно понимать под счетной ошибкой? Трудовое законодательство не содержит определения данного понятия. Как указал ВАС в Определении от 20.01.2012 № 59-В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст. 137 ТК РФ) счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). Аналогичного мнения придерживается Роструд в Письме от 01.10.2012 № 1286-6-1, указав, что счетной является ошибка, допущенная при проведении арифметических подсчетов.

Следующий вопрос, возникающий в продолжение начатого разговора: возможно ли сбой компьютерной программы, в результате которого дважды была выплачена заработная плата, приравнять к счетной ошибке? Хабаровский краевой суд в Апелляционном определении от 28.11.2016 № 33-8775/2016 указал, что в условиях автоматизированного расчета счетной ошибкой является не только ошибка в арифметических действиях, но и ошибка, сопряженная со сбоем программного обеспечения.

Однако некоторые судьи высказали противоположное мнение: сбой программного обеспечения не является счетной ошибкой, поскольку под ней понимается только арифметическая ошибка, которая произошла вследствие неправильных математических действий (правил математики) (см. Апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 № 33-13081/2018). Аналогичную позицию занял Мурманский областной суд в Апелляционном определении от 22.07.2015 № 33-2153-2015: технические ошибки, совершенные по вине работодателя, ошибки используемой им программы, неправильное применение норм права, неправомерное начисление излишних сумм счетными ошибками не являются. Таким образом, судьи считают, что удержать излишне выплаченную работнику зарплату вследствие сбоя компьютерной программы или технической ошибки без согласия работника нельзя, поскольку данные действия будут неправомерными.

Как удержать суммы, выплаченные вследствие счетной ошибки?

В силу положений ст. 137 ТК РФ удержание излишне выплаченных вследствие счетная ошибка при начислении сумм работодатель осуществляет при условии:

соблюдения месячного срока, установленного для возвращения неправильно исчисленных сумм;

получения письменного согласия работника на удержание соответствующей суммы.

Как отмечает Роструд, решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. Следует получить письменное согласие работника на удержание сумм из заработной платы (см. Письмо от 09.08.2007 № 3044-6-0).

Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено (работник оспаривает удержание или истек месячный срок), то работодатель теряет право на удержание данных сумм и оно может быть осуществлено только в судебном порядке.

Если все перечисленные условия соблюдены, то удержание излишне выплаченных сумм производится в размере 20 % начисленной заработной платы при каждой ее выплате и не более (ч. 1 ст. 138 ТК РФ).

Как отразить в учете удержание счетных ошибок?

Дебет счета 0 302 11 000

Кредит счета 0 206 11 000

Требования по возмещению ущерба, образовавшегося в связи с переплатой работнику зарплаты, отражаются записью (п. 86 Инструкции № 162н, п. 109 Инструкции № 174н, п. 112 Инструкции № 183н):

Дебет счета 0 209 34 000

Кредит счета 0 206 11 000

Рассмотрим примеры отражения операций в учете.

В бюджетном учреждении при расчете зарплаты в сентябре 2019 года была допущена счетная ошибка: вместо 25 000 руб. работнику организации была начислена зарплата в размере 26 000 руб. В ходе рассмотрения причин возникновения ошибки было выявлено, что причиной стали неверные действия при сложении выплат. Возврат излишне начисленной работнику зарплаты был погашен путем удержания из зарплаты работника. Операции отражаются по КВФО 2 (приносящая доход деятельность).

наименование исправляемого регистра бухучета (журнала операций);

его номер (при наличии);

период, за который составлен регистр.

Обратите внимание, что кроме корректировки начисленной заработной платы следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Порядок исправления удержание счетной ошибки в начислении страховых взносов и НДФЛ аналогичен приведенному выше порядку. Нужно сторнировать ошибочные начисления и отразить в учете дополнительной записью суммы правильно начисленных обязательных платежей.

В бухгалтерском учете в соответствии с Инструкцией № 174н будут сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Операции по начислению заработной платы, сделанные до даты обнаружения удержание счетной ошибки

Перерасчет зарплаты и других выплат работникам: когда нужно скорректировать отчетность по НДФЛ и по взносам?

Перерасчет среднего заработка при повышении оклада или выплате премии

Как пересчитать средний заработок

Но для начала напомним, что особенности порядка исчисления средней заработной платы определяются Положением, которое утверждено постановлением Правительства РФ от 24.12.07 № 922. В пункте 16 этого Положения говорится о пересчете выплат, учитываемых при расчете среднего заработка, в том случае, когда в организации (филиале, структурном подразделении) в расчетном периоде произошло повышение тарифных ставок, окладов (должностных окладов), денежного вознаграждения. В такой ситуации выплаты, начисленные за период до изменения окладов, повышаются на коэффициенты. Чтобы рассчитать коэффициенты, надо разделить оклад, установленный в месяце последнего повышения окладов, на оклады, установленные в каждом из месяцев расчетного периода.

Соответственно, если в организации в течение года были повышены оклады, то средний заработок, сохраняемый на период отпуска или командировки, которые состоялись в этом же году, но до повышения окладов, нужно пересчитать с учетом указанного коэффициента. А это приведет к необходимости доплатить средний заработок.

При осуществлении таких доплат нужно помнить, что по своей правовой природе они также являются средним заработком, сохраняемым на соответствующий период (отпуск или командировку). Этот момент имеет ключевое значение при отражении таких доплат в отчетности.

6-НДФЛ: порядок заполнения зависит от вида доплаты

Напомним, что по правилам статьи 223 НК РФ датой фактического получения дохода в виде среднего заработка, сохраняемого на период отпуска, является день выплаты (перечисления) денежных средств. Дата фактического получения дохода в виде среднего заработка, сохраняемого на время командировки, определяется иначе: данный доход приравнивается к зарплате и считается фактически полученным в последний день месяца, за который налогоплательщику, с которым сохраняются трудовые отношения, был начислен доход (письма ФНС России от 17.04.18 № БС-4-11/7320@ и от 08.06.18 № БС-4-11/11115@).

В связи с этим порядок отражения в расчете 6-НДФЛ доплат, необходимость которых вызвана перерасчетом среднего заработка, будет иметь значительные отличия. Так, если перерасчет приводит к доплате отпускных, то все связанные с этим операции показываются только в периоде выплаты (перечисления) доплачиваемых сумм. Никаких уточненных расчетов за период первоначальной выплаты отпускных подавать не надо. Доход в виде доплачиваемых отпускных считается полученным именно в периоде выплаты (перечисления), поэтому и учитывать эту сумму нужно в расчете 6-НДФЛ за текущий период.

РСВ: доплата отражается в периоде начисления

Теперь перейдем к отчетности по страховым взносам. Здесь ситуация гораздо проще, так как для целей уплаты страховых взносов датой осуществления выплат признается день их начисления в пользу работника плательщиком — организацией или ИП (п. 1 ст. 424 НК РФ). Поскольку сумма среднего заработка, который должен быть доплачен в связи с выплатой премии или изменением оклада, будет начислена сотруднику только в периоде перерасчета, то именно в этом периоде она должна быть включена в базу для исчисления страховых взносов (п. 1 ст. 421 НК РФ).

Таким образом, корректировать отчетность по взносам за период, в котором был выплачен средний заработок, определенный без учета премии или повышенного оклада, не надо. Операцию по перерасчету и доплате необходимо отразить в форме РСВ в том периоде, когда будут фактически начислены соответствующие суммы. И этот порядок не зависит от того, какой именно средний заработок (за период отпуска или за период командировки) доплачивается работнику.

Доплата заработной платы и других сумм уволенному сотруднику

По правилам статьи 140 Трудового кодекса все расчеты с увольняемым работником про-водятся в день его увольнения. При этом оговорено, что если имеется спор о размере выплаты, то в день увольнения нужно выдать сотруднику неоспариваемую сумму. Остальное придется выплатить в том случае, если государственная инспекция труда, прокуратура или суд примут соответствующее решение. Рассмотрим, как доплата, перечисленная уволенному сотруднику, повлияет на отчетность по НДФЛ и по страховым взносам.

6-НДФЛ и 2-НДФЛ: общий принцип отражения выплат

При заполнении 6-НДФЛ нужно учесть озвученный выше принцип: и в раздел 1, и раздел 2 расчета выплаты попадают с учетом даты фактического получения дохода, определенной по правилам статьи 223 НК РФ. Также надо иметь в виду, что если дата фактического получения дохода в виде зарплаты приходится на один отчетный период, а деньги были перечислены сотруднику в следующем периоде, то данная выплата показывается в расчете 6-НДФЛ за разные отчетные периоды.

Аналогичный подход применяется при формировании справки 2-НДФЛ. Как следует из положений пунктов 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка заполнения 2-НДФЛ (утв. приказом ФНС России от 02.10.18 № ММВ-7-11/566@), доход в справке 2-НДФЛ отражается в том месяце, когда он считается фактически полученным по правилам статьи 223 НК РФ. Данный вывод подтверждается письмами ФНС России от 03.02.12 № ЕД-4-3/1692@, от 02.03.15 № БС-4-11/3283 и от 01.08.16 № БС-4-11/13984@ (ответ на вопрос № 12).

Если перечисляются выплаты, не являющиеся зарплатой

Согласно статье 223 НК РФ, для любых доходов в денежной форме, кроме зарплаты, днем фактического получения признается день выплаты (перечисления) денежных средств. А значит, если уволенному сотруднику доплачивается компенсация за неиспользованный отпуск, выходное пособие или другие суммы, не являющиеся зарплатой, то соответствующую операцию нужно отразить в НДФЛ-отчетности за тот период, когда были реально перечислены деньги. При этом не придется вносить никаких корректировок в расчет 6-НДФЛ и в справку 2-НДФЛ.

Если необходимо доплатить зарплату

Иначе обстоят дела, если уволенному сотруднику доплачивается заработная плата. Ведь для дохода в виде заработной платы, выплачиваемой в связи с увольнением работника, в качестве даты фактического получения установлен последний день работы, за который был начислен доход. А для прочих сумм заработной платы дата фактического получения дохода приходится на последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

А значит, если доплата осуществляется уже после того, как была сдана форма 6-НДФЛ за соответствующий период, придется подготовить уточненный расчет (п. 6 ст. 81 НК РФ). В нем по строкам 020 и 040 нужно будет отразить показатели с учетом доплаты. При этом показатели по строкам 070, 130 и 140 останутся без изменений, так как фактически соответствующие суммы доплачены (и операция завершена) в ином периоде представления.

Как отразить доплату в форме РСВ

Как уже упоминалось, для целей расчета страховых взносов датой осуществления выплат признается день их начисления в пользу работника (п. 1 ст. 424 НК РФ). В рассматриваемом случае сумма, подлежащая доплате по решению госоргана, вне зависимости от того, чем она является — зарплатой или иными выплатами — будет начислена в пользу уво-ленного сотрудника только в периоде перерасчета. А значит, именно в этом периоде ее следует включить в базу для исчисления страховых взносов (п. 1 ст. 421 НК РФ).

Следовательно, никаких оснований для корректировки отчетности по страховым взносам за период увольнения работника (предшествующие этому периоду месяцы) не возникает. Операцию по перерасчету и доплате соответствующих сумм нужно отразить в форме РСВ в том периоде, когда эти суммы будут фактически начислены в пользу уволенного работника.

Арифметические ошибки при расчете выплаты

Наконец, рассмотрим еще одну ситуацию, когда может потребоваться перерасчет. Речь идет об ошибках бухгалтера, которые привели к занижению или завышению той или иной выплаты (зарплаты, отпускных, больничных и др.). Как исправление этих ошибок отразится на отчетности по НДФЛ и по страховым взносам?

Если выплата занижена

Здесь, как и в предыдущих случаях, все зависит от вида доплаты. Так, если пересчитана заработная плата или средний заработок, сохраняемый на время командировки, то придется подавать корректировочный расчет 6-НДФЛ. Это нужно для того, чтобы показать увеличение размера выплаты и исчисленного НДФЛ. Ведь, по правилам пункта 2 статьи 223 НК РФ, эти виды доходов признаются полученными в месяце первоначального начисления.

Остальные доплаты (отпускные, больничные, компенсации и т.п.) считаются полученными в периоде фактической выплаты (перечисления). Таково правило подпункта 1 пункта 1 статьи 223 НК РФ. А значит, корректировать сумму дохода за тот месяц, когда была первоначально перечислена такая выплата, не надо. Это автоматически освобождает организацию от необходимости представить уточненный расчет 6-НДФЛ.

Что касается страховых взносов, то, вне зависимости от вида выплаты, все доначисления, связанные с исправлением ошибок бухгалтера, проводятся в текущем периоде. Следовательно, представлять уточненный расчет по взносам не надо.

Если выплата завышена

Если же ошибка бухгалтера привела к излишней выплате в пользу работника, то необходимо помнить, что по правилам статьи 137 ТК РФ удержать переплату в одностороннем порядке (т.е. без заявления сотрудника) можно только в том случае, если она вызвана счетной ошибкой. При этом счетной ошибкой является ошибка арифметическая (письмо Роструда от 01.10.12 № 1286-6-1, определение Верховного суда РФ от 20.01.12 № 59-В11-17). Другими словами, речь идет не о любых неточностях в расчетах, а о неверном сложении, вычитании, умножении, делении, округлении и т.п. В остальных случаях о возврате переплаты или об удержании излишней выплаты придется договариваться с работником.

Принятие решения (написание заявления) об удержании лишней суммы из зарплаты сотрудника приведет к тому, что изменится полученная им ранее сумма дохода. А, следовательно, изменится и сумма НДФЛ, часть которой станет излишне удержанной.

Таким образом, на дату принятия решения (написания заявления) об удержании сумма выплаченного ранее дохода должна быть скорректирована. А значит, если такая сумма была отражена в форме 6-НДФЛ, которая уже сдана в инспекцию, то придется представить корректировочный расчет. В нем нужно отразить меньшие величины дохода и исчисленного НДФЛ (строки 020 и 040).

Зарплату, из которой будет проводиться удержание, нужно отразить в текущем расчете 6-НДФЛ в полном размере, без учета удержания (п. 1 ст. 210 НК РФ). Но при этом сумма НДФЛ, подлежащая удержанию (строка 140), определяется с зачетом ранее излишне удержанной суммы (п. 3 ст. 226 НК РФ).

Отметим, что указанный подход применяется в отношении операций, приходящихся на один год. Если же лишняя выплата произведена в одном году, а решение или заявление об удержании датировано следующим годом, ситуация изменится. В корректирующем расчете 6-НДФЛ по-прежнему надо будет отразить меньшую сумму дохода и исчисленного с нее налога, а также фактически удержанную бо́льшую сумму НДФЛ.

Что касается расчета по страховым взносам, то здесь вновь применимы положения пункта 1 статьи 424 НК РФ, позволяющие не вносить изменения в отчетность прошлых периодов, а учесть корректировку путем отражения в РСВ сумм с учетом удержания. Однако если корректировка выплат производится не путем удержания, а путем возврата соответствующих сумм в кассу или на счет организации, то подобный способ уже не работает.

В этом случае придется представить уточненный расчет по взносам за период, когда была проведена ошибочная выплата. В нем нужно будет скорректировать сумму соответствующего дохода. Но тут нужно учитывать, что излишне уплаченные взносы в ПФР будут возвращены организации только в том случае, если они еще не учтены на индивидуальном лицевом счете работника (п. 6.1 ст. 78 НК РФ). А значит, для организации вариант с удержанием излишней выплаты все же предпочтительнее.

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

Важно

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

- сотрудник не выполнил нормы труда или виновен в простое. При этом вина работника должна быть доказана. То есть, установлена комиссией по трудовым спорам или судом;

- ошибка в расчете зарплаты вызвана неправомерными действиями самого сотрудника. К примеру, если работник подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ. Эти обстоятельства также должны быть подтверждены судом.

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

- по неотработанному авансу, выданному в счет зарплаты;

- по неизрасходованному авансу, выданному на командировку или в связи с переводом на работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- по отпускным, выплаченным за неотработанные дни отпуска (при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск).

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

- переплата возникла из-за технической ошибки (сбоя в компьютерной программе). Такой вывод следует из определения Верховного суда РФ от 20.01.2012 № 59-В11-17;

- работнику ошибочно выплатили зарплату за один и тот же месяц дважды. К примеру – один раз перечислили на карту, а другой – выдали из кассы.

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

- справки от ИТ-специалистов, свидетельствующие о том, что сбой компьютерной программы действительно имел место;

- справки из банка о том, что зарплата сотрудником была получена на карту;

- ведомость (расходный кассовый ордер) получения зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

В 85% случаев неправильный расчет зарплаты происходит из-за счетных ошибок бухгалтеров или технических сбоев. Чтобы избежать проблем, передайте расчет зарплаты на аутсорсинг в 1С-WiseAdvice. Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

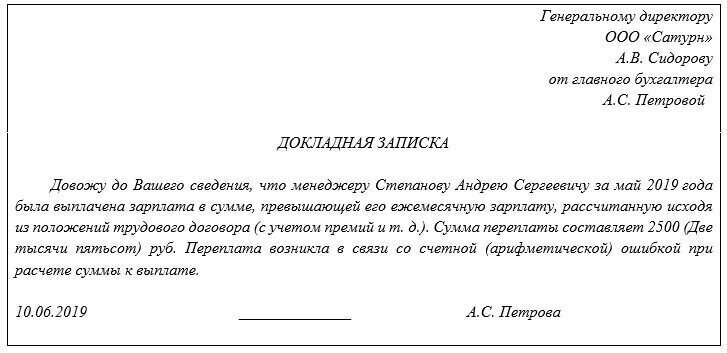

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

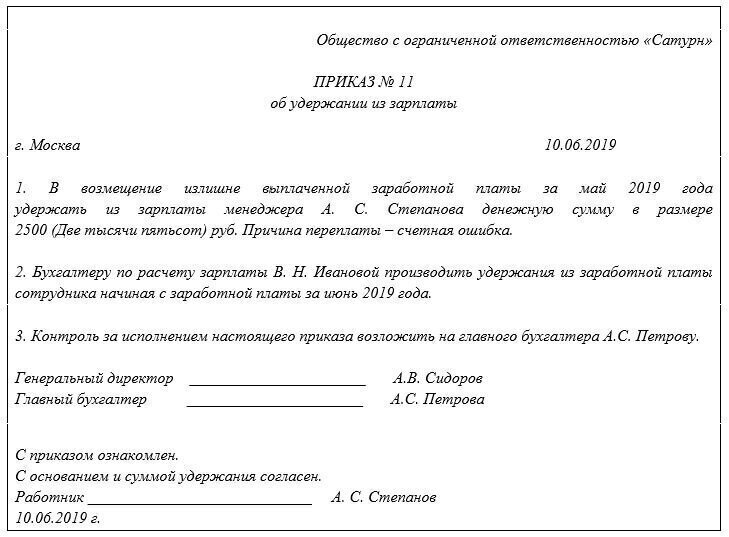

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

Пример 1

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

- НДФЛ;

- взносам на обязательное пенсионное (социальное, медицинское) страхование;

- налогу на прибыль

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/16793@.

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

Пример 2

При расчете зарплаты сотрудника за июнь 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2019 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

- пенсионные взносы – 2420 руб. (11 000 руб. Х 22%);

- взносы на социальное страхование – 319 руб. (11 000 руб. Х 2,9%);

- взносы на медицинское страхование – 561 руб. (11 000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 22 руб. (11 000 руб. Х 0,2%).

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

- из-за того, что сотрудник не выполнил нормы труда или виновен в простое (что установлено комиссией по трудовым спорам или судом);

- в результате неправомерных действий сотрудника (например, он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ). Это подтверждено судом.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Читайте также: