Приказ на проведение аудита при смене директора

Обновлено: 03.07.2024

С ООО всегда сложно: приходится учитывать детали, делать всё строго по инструкции и каждый шаг сверять с юристом и законами. Даже в самых обычных ситуациях. Объясняем, как сменить директора ООО по его желанию и нигде не споткнуться.

Как правильно уволить директора ООО? Ситуация простая: директор — одновременно учредитель, сам хочет уйти и передать свои обязанности другому участнику компании. Какие могут возникнуть сложности с этой процедурой?

Ответ: процедуру можно оспорить, если есть нарушения

Бывает, что директор ООО хочет уволиться. Будет сложно, если не все учредители с этим согласны, но если согласны, тоже сложно. С ООО такая проблема: чуть ли не каждый шаг нужно подкреплять документами, иначе любой недовольный учредитель может пойти в суд и оспорить решение общества. Объясняем, как действовать в самом спокойном случае — когда директор готов уволиться, и все с этим согласны.

Созвать внеочередное собрание учредителей

Все главные решения в ООО участники принимают на общем собрании. Важна сама процедура: если участников собрали с нарушениями, любой учредитель сможет оспорить собрание. Что нужно сделать:

-

Пригласить участников на собрание. На собрании должны быть все учредители. Если одного не будет, а остальные решат сменить директора, решение можно оспорить.

Еще один надежный способ — уведомление под расписку, если это прописано в уставе. Пишете уведомление, даете участнику, он расписывается. Всё, на собрание приглашен. Отказывается подписать — заказное письмо. От него никуда не деться.

Еще можно провести собрание срочно и не следовать правилам про уведомления и сроки. Для этого есть отдельная статья в законе об ООО. Например, вы решили провести собрание послезавтра и пишете об этом учредителям в фейсбуке. Если на собрание приходят все участники, оно законно.

Всё это выглядит ужасно занудно и даже смешно, если в компании все учредители давно знакомы и общаются. Но занудство в этом деле — самый надежный способ сменить директора без проволочек.

Подготовить протокол общего собрания

После собрания нужно составить протокол. Он отражает всё, что происходит на собрании: где оно проходило, кто на нем был, какие вопросы рассматривались и итоги голосования по этим вопросам.

Статья 181.2 ГК — о принятии решения собрания. В ней же указано, что обязательно должно быть в протоколе

Протокол общего собрания составляет директор. Если его нет на собрании, то председатель собрания. Протокол подписывает председатель собрания и секретарь.

У вас на повестке должно быть два вопроса:

- прекращение полномочий прежнего директора;

- избрание и назначение нового директора.

Вот так выглядит начало протокола: где и когда проводилось собрание, кто в нем участвовал, кто был председателем и секретарем, какие вопросы были на повестке дня

Еще нужно указать информацию о результатах голосования:

- дату, время и место проведения;

- паспортные данные об участниках собрания;

- результаты голосования по каждому вопросу;

- кто считал голоса;

- кто проголосовал против решения собрания и потребовал записать это в протокол.

Вот так выглядит решение общества по вопросам повестки дня: что предложили, как проголосовали, что решили. Внизу протокола ставят подписи председатель, секретарь и все учредители. В вашем протоколе еще должен быть второй вопрос — про назначение нового директора.

Статья 67.1 ГК — в пункте 3 о том, как подтверждается решение собрания

Протокол собрания нужно заверить нотариально — этого требует гражданский кодекс. Но есть исключение: если вы раньше приняли решение, что протокол заверять у нотариуса не нужно, и это прописано в уставе — то достаточно подписей участников. Или другого способа, который есть в уставе.

Расторгнуть с директором трудовой договор

Увольнение директора — еще один квест с занудством:

Форма № Т-8 на сайте Консультанта

Предупредить о смене директора налоговую и банк

Теперь нужно внести изменения в ЕГРЮЛ и сказать банку, что директор сменился.

Чтобы оповестить налоговую, заполняете заявление по форме № Р14 001. Его нужно будет заверить у нотариуса. Сделать это должен новый директор — нотариус заверит его подпись на заявлении. Затем его нужно отнести в налоговую, ту, где регистрировали ООО.

Еще нотариус попросит оригинал устава, свидетельство о регистрации ООО, ИНН и протокол собрания.

Главное — сообщить налоговой в течение трех рабочих дней со смены директора, иначе — штраф 5000 рублей. Еще налоговая может попросить решение о смене директора и приказ о назначении нового, поэтому возьмите с собой на всякий случай.

Теперь разбираемся с банком. Сообщить банку нужно, когда налоговая впишет нового директора в ЕГРЮЛ. На это по закону есть пять дней. Когда сведения в ЕГРЮЛ обновились, налоговая выдает лист записи с обновлениями.

В банк нужно взять с собой:

- решение о смене директора;

- приказ о назначении нового директора;

- ту самую запись из налоговой.

Банк может дополнительно попросить устав или еще какие-нибудь документы, поэтому лучше узнать об этом заранее в службе поддержки.

ШАГ 1 ПРИКАЗ

Как правило, таким распорядительным документом является приказ руководителя предприятия, в котором указываются:

1) причина проведения приемки-передачи дел (например, увольнение главного бухгалтера);

2) сроки проведения приема-передачи дел.

Если главбух увольняется по собственному желанию (п.3 ст.77 ТК РФ), на расторжение трудового договора у работодателя есть две недели (ст.80 ТК РФ).

Предельный срок расторжения трудового договора и передачи дел при увольнении главного бухгалтера по инициативе администрации, если меняется собственник имущества (п.4 ст.81 ТК РФ), составляет три месяца со дня возникновения права собственности у нового собственника (ст.75 ТК РФ);

3) лицо, ответственное за сдачу документов (фамилия, имя, отчество увольняющегося главного бухгалтера);

4) лицо, ответственное за прием дел (фамилия, имя, отчество нового главного бухгалтера, а при его отсутствии – руководителя организации или иного лица, исполняющего обязанности главного бухгалтера);

5) другие лица, участвующие в процессе приема-передачи дел (члены специальной комиссии, представитель вышестоящего органа, аудиторы);

6) дата, на которую должны быть завершены учетные процессы за истекший период.

Утверждаемый день определяется исходя из сроков сдачи налоговых деклараций и бухгалтерской отчетности;

7) полномочия и обязанности предыдущего и нового главного бухгалтера (если они какое-то время будут работать вместе).

ШАГ 2 ЗАВЕРШЕНИЕ УЧЕТНЫХ ПРОЦЕССОВ

На дату, указанную в Приказе, прежний главный бухгалтер должен завершить все учетные процессы. Для этого необходимо:

– сформировать первичные документы;

– сделать бухгалтерские записи;

– представить бухгалтерскую и налоговую отчетность, расчеты по уплате страховых взносов, статистическую отчетность и т.д.

Все документы должны быть подшиты.

ШАГ 3 ИНВЕНТАРИЗАЦИЯ

Независимо от того, был ли заключен с прежним главным бухгалтером договор о материальной ответственности или нет, целесообразно провести инвентаризацию денежных средств, находящихся в кассе (на расчетных счетах).

При смене материально ответственных лиц проверка соответствия фактического состояния имущества и обязательств организации данным бухгалтерского учета является обязательной в соответствии с пунктом 2 статьи 12 Закона о бухучете. Результаты проведенной процедуры оформляются соответствующими актами и описями, составленными в трех экземплярах. Один экземпляр остается в бухгалтерии, а два других передаются увольняющемуся и вступающему на должность главного бухгалтера сотрудникам. Оформленные документы прикладываются к акту приема-передачи дел.

При смене главного бухгалтера на малых предприятиях может быть проведена инвентаризация всего имущества и обязательств. В крупных же компаниях это требует значительных временных и трудовых затрат. Поэтому в этом случае рекомендуем осуществить выборочную проверку, например, по существенным показателям дебиторской и кредиторской задолженности, финансовых вложений, доходов и расходов.

ШАГ 4 ПРОВЕРКА

В Положении о главных бухгалтерах (утв. постановлением Совета Министров СССР от 24.01.1980 N 59) указывается, что передача дел при назначении нового сотрудника оформляется актом после проверки состояния бухучета и отчетности. Для проведения подобной оценки целесообразно прибегнуть к услугам аудиторской фирмы. В итоге компания получит независимое заключение о правильности ведения бухгалтерского и налогового учета. Если это по тем или иным причинам окажется невозможно, то вновь назначенному сотруднику придется своими силами проверить состояние учета и отчетности.

Новому главному бухгалтеру рекомендуем обратить особое внимание на операции текущего года. Ведь некоторые налоговые декларации и отчетность придется сдавать за все 12 месяцев. Этот период охватывает и то время, когда вновь прибывший сотрудник еще не работал.

На что обратить внимание при проверке финансового состояния, постановки учета и отчетности

– учредительные документы, протоколы собраний акционеров (учредителей) и совета директоров (наблюдательного совета), свидетельство о государственной регистрации, свидетельства о постановке на учет в налоговом органе, документы о регистрации ККТ;

– учетная политика, распределение обязанностей между сотрудниками бухгалтерии, система документооборота;

– бухгалтерская и налоговая отчетность за три последних календарных года и за текущий год (те периоды, которые налоговая инспекция имеет право проверить);

– выписки по счетам в банке, договоры, акты сверки расчетов и другие документы расчетного характера;

– регистры бухгалтерского и налогового учета;

– акты аудиторских, налоговых и иных проверок за последние три года;

– акты сверки по расчетам с бюджетом и внебюджетными фондами (провести сверку платежей на текущую дату);

– материалы о недостачах, растратах и хищениях, переданных и не переданных в органы расследования;

– материалы судебных разбирательств с контрагентами, сотрудниками или контролирующими органами, в которых компания на текущий момент принимает участие.

ШАГ 5 АКТ ПРИЕМКИ-ПЕРЕДАЧИ

Чтобы разграничить ответственность принимающего и передающего главного бухгалтера, составляется акт приема-передачи. Одновременно этот документ нужен для представления на момент приема-сдачи дел:

а) основных финансовых показателей работы компании;

б) состояния первичной документации учета, отчетности, материального и денежного учета

ПОЯВИЛИСЬ ВОПРОСЫ?

Консультации по проведению процедуры передачи дел при смене главного бухгалтера. Мы поможем Вам соблюсти все требования законодательства. Быстро и профессионально!

Звоните: (843) 202-07-62

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ВОПРОСОВ АКТА ПРИЕМА-ПЕРЕДАЧИ ДЕЛ

1. Общая характеристика бухгалтерского учета и организации работы бухгалтерии.

Сведения об организации работы в бухгалтерии. Распределение обязанностей между сотрудниками бухгалтерии, наличие должностных инструкций.

Применение типовых и унифицированных форм первичной учетной документации по бухгалтерскому учету и отчетности, специализированных форм бланков или разработанных и утвержденных организацией самостоятельно.

Обеспечение нормативной базой по бухгалтерскому и налоговому учету и отчетности (книгами, программами). Наличие ведомственных инструктивных положений и инструкций.

Обеспеченность персональными компьютерами, оргтехникой.

Общая характеристика бухгалтерского учета. Система и форма (мемориально-ордерная, журнально-ордерная, компьютерная). Состояние регистров синтетического и аналитического учета, расхождения данных в них.

2. Состояние учета денежных средств.

Касса. Наличие кассира и действующего договора на полную материальную ответственность с ним. Условия хранения и учета наличных средств и денежных документов. Состояние записей в кассовой книге, остаток наличных денег и денежных документов в кассе. Их соответствие бухгалтерским записям фиксируется отдельным актом ревизии, который прилагается к акту приема-передачи дел.

Перечень всех счетов денежных средств организации с указанием их номеров и отделений банков. Остатки средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах.

Наличие чековых книжек, номера неиспользованных чеков.

3. Состояние учета расчетных операций.

Наличие выписок из счетов в банке, договоров и других документов расчетного характера.

Наличие актов сверки взаимных расчетов с контрагентами, на какую дату урегулированы расхождения. Ведение претензионной работы. Реальность дебиторской и кредиторской задолженности. Наличие просроченной и безнадежной дебиторской задолженности.

Наличие актов сверки расчетов с налоговыми органами, а также задолженности перед бюджетом по налогам и сборам.

Банковские кредиты, состояние задолженности по срокам погашения.

4. Состояние учета амортизируемого имущества (основных средств и нематериальных активов).

Последняя инвентаризация имущества: отражение в учете, дата. Инвентаризационные описи, в каком виде и у кого они хранятся. Наличие актов ввода в эксплуатацию объектов основных средств, их выбытия и списания. Инвентарные карточки на основные средства. Наличие приказов о назначении ответственных хранителей ценностей.

5. Состояние материального учета.

Наличие актов (сличительных ведомостей, снятия натуральных остатков) выверки бухгалтерских записей с записями материально ответственных лиц. Результаты последней инвентаризации материальных ценностей. Отражение в учете актов ревизий и обследований, материалов о недостачах, хищениях, переданных и не переданных в органы расследования. Состояние аналитического учета материалов. Наличие приходных и расходных документов по движению материальных ценностей.

6. Состояние расчетов с работниками.

Сведения о штатном расписании, наличии трудовых контрактов. Задолженности по выплате заработной платы. Состояние персонифицированного учета.

Соблюдение установленных сроков представления бухгалтерской отчетности, налоговых деклараций и отчетов, достоверности этой отчетности. Решения учредителей об утверждении отчетности, выплате дивидендов. Наличие налоговых регистров.

8. Хранение документов.

Обеспеченность надлежащего хранения и учета бланков строгой отчетности и архива бухгалтерских документов. Наличие описей дел.

9. Перечень бухгалтерских и первичных документов по описи.

Перечень передаваемых смет, штатных расписаний, договоров, соглашений, обязательств, папок первичных документов и регистров и др.

Отмечается отсутствие первичных регистров бухгалтерского учета или документов.

10. Остатки по проверенным счетам.

Подтверждаются остатки по проверенным счетам и их расшифровка. Желательно подтвердить остатки по счетам денежных расчетов (касса, банк, расчеты с поставщиками и покупателями, сотрудниками), а также по счетам учета иного имущества.

11. Список отсутствующих документов (в объяснительной записке на имя руководства прежний главный бухгалтер указывает причины нарушений).

Ошибки и неточности в бухгалтерской и налоговой отчетности, в оформлении первичной документации, выявленные в ходе проверки (в этом случае обычно оформляются бухгалтерские справки за подписью уходящего главного бухгалтера).

12. Пояснения и замечания к акту увольняющегося главного бухгалтера и должностного лица, принимающего дела (например, если указанные лица не согласны с какими-либо положениями акта).

14. Подписи главных бухгалтеров, сдающего и принимающего дела, членов комиссии.

15. Дата, на которую осуществлена приемка-передача дел.

Документ, являющийся основанием для передачи дел (приказ, распоряжение руководителя).

После того, как дела переданы, акт подписан, главный бухгалтер уволен, а новый назначен на должность, рекомендуем:

1) Сообщить о смене главного бухгалтера в налоговую инспекцию. Обязанность уведомлять об этом налоговые органы не установлена, поэтому и ответственность за неуведомление не предусмотрена. При этом налоговики такое требование выдвигают. К такому письму-уведомлению, заверенному печатью организации, прилагают копию приказа (или выписку) о назначении главного бухгалтера за подписью руководителя, а также паспортные данные нового бухгалтера.

2) На основании приказа руководителя оформить новые банковские карточки с подписями во всех банках, в которых у организации имеются счета.

3) Со дня приема дел завести недостающие учетные регистры.

5) При необходимости подать уточненные декларации.

КТО И ЗА ЧТО В ОТВЕТЕ?

После смены главного бухгалтера может возникнуть вопрос о распределении ответственности между предыдущим и новым сотрудниками.

Однако если срок давности привлечения к ответственности за допущенные правонарушения, не носящие длительного характера, истек, уволившийся главный бухгалтер не понесет административной ответственности. Так, в случае нарушения валютного, финансового законодательства, законодательства о налогах и сборах срок привлечения к ответственности составляет один год с момента совершения административного правонарушения, а по иным основаниям – всего два месяца (п.1 ст.4.5 КоАП РФ). При совершении длящегося правонарушения вышеуказанные сроки исчисляются со дня обнаружения административного правонарушения (п.2 ст.4.5 КоАП РФ).

Кроме того, может выясниться, что прежний главный бухгалтер причинил компании материальный ущерб. Если был заключен договор о полной материальной ответственности, увольняющемуся сотруднику придется возместить ущерб полностью (ст.238 ТК РФ). Если же на момент увольнения бухгалтер не был материально ответственным лицом, причиненный материальный ущерб он возмещает в пределах своего среднемесячного заработка (ст.241 ТК РФ).

Новому и предыдущему главному бухгалтеру необходимо помнить о предусмотренной КоАП РФ ответственности должностных лиц за следующие нарушения:

- Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций (ст.15.1) - 4000-5000 руб.

- Нарушение сроков подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда (ст.15.3)- предупреждение или штраф 500-1000 руб.

- Ведение деятельности без постановки на учет в этих органах (ст.15.3) - 2000-3000 руб.

- Нарушение срока представления сведений об открытии и закрытии счета в банке или иной кредитной организации (ст.15.4)- предупреждение или штраф 1000-2000 руб.

- Нарушение сроков представления налоговой декларации (ст.15.5)- предупреждение или штраф 300-500 руб.

- Непредставление сведений, необходимых для осуществления налогового контроля (ст.15.6)- 300-500 руб.

- Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, под которым понимается искажение сумм начисленных налогов или любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% (ст.15.11)- 2000-3000 руб.

- Несоблюдение установленного порядка ведения учета, составления и представления отчетности по валютным операциям (ст.15.25) - 4000-5000 руб.

- Нарушение порядка представления статистической информации (ст.13.19)- 3000-5000 руб.

Вам будет интересно:

Как программа "ТестМастер" может облегчить Вам жизнь? Немного о тестировании персонала

Для смены руководителя ООО надо сделать следующее: подготовить решение единственного участника или протокол общего собрания об увольнении прежнего и приеме нового директора, заполнить и подать в ФНС форму Р13014, уведомить банк и партнеров по бизнесу. Без выполнения этих действий полномочия нового руководителя будут незаконными.

Процедура смены директора ООО зависит от состава учредителей. Если учредитель один, он принимает единоличное решение о смене руководителя. Если в обществе несколько собственников, нужно созвать общее собрание и провести голосование, а по итогам составить протокол.

Дальнейшие действия одинаковы для всех ООО, независимо от количества участников. После принятия решения о смене директора, можно оформлять приказы, а также проводить процедуру увольнения прежнего и приема нового директора. Далее следует готовить и подавать документы в налоговую. Обычно достаточно заполненной и заверенной у нотариуса формы Р13014, а также приказа о назначении нового директора и протокола собрания (решения учредителя).

По истечении 3-5 дней ФНС пришлет на вашу электронную почту новый лист записи ЕГРЮЛ. Обязательно проверьте правильность внесенных изменений. Не забудьте сообщить в банк о смене руководителя. Возможно, потребуется личный визит нового директора с пакетом документов. Точный перечень нужных документов стоит уточнить в банке. Последний шаг — уведомить партнеров по бизнесу о новом директоре.

1. Составьте решение единственного учредителя или протокол общего собрания о смене директора

Решение единственного учредителя ООО о смене директора

Пример решения о смене директора в ООО с одним участником - Создать решение

Протокол общего собрания учредителей ООО о смене директора

Пример протокола о смене руководителя ООО - Создать протокол

Единственный учредитель ООО готовит единоличное решение о смене руководителя. Если у ООО несколько учредителей, готовится протокол общего собрания. Решение или протокол оформляются письменно в свободной форме, с обязательным указанием следующих сведений:

- Название и реквизиты ООО,

- Дата и место составления документа,

- Данные учредителей,

- Информация о прекращении полномочий действующего директора с указанием даты и причины увольнения,

- Дата приема нового директора, а если новый руководитель не найден, в решении (протоколе) надо указать лицо, временно исполняющее его обязанности,

- Срок полномочий нового руководителя или исполняющего его обязанности,

- Подписи учредителей.

В протоколе общего собрания все вопросы оформляются в виде повестки дня, и по ним проводится голосование. Для принятия решения за нового директора должно проголосовать большинство участников собрания. Также следует указать тех учредителей (по их желанию), которые проголосовали против.

От имени ООО трудовой договор с новым руководителем подписывает учредитель. Единственный учредитель подписывает договор сам. Когда в ООО несколько учредителей, следует назначить ответственного и указать его ФИО в протоколе.

2. Увольте директора и примите на работу нового руководителя ООО

Увольнение прежнего руководителя и прием нового должны проходить одновременно, без пробелов в датах. Если прежний директор уволен 12 числа, то принять нового следует 13 числом. С новым директором обязательно заключите трудовой договор и оформите приказ о его назначении.

Прежний руководитель должен передать дела новому. Документы, печати и материальные ценности следует передавать по акту приема-передачи, который составляется письменно в свободной форме. Подписывать акт должны оба директора. Допускается дополнительное подписание акта еще и учредителями.

3. Составьте и заверьте у нотариуса заявление в налоговую

Образец заполненного заявления Р13014 при смене директора ООО

Пример заявления Р13014 при смене руководителя - Создать заявление

Для регистрации смены руководителя в налоговой надо заполнить заявление по форме Р13014 — это форма для внесения изменений в ЕГРЮЛ и в устав общества с ограниченной ответственностью.

В заявлении нужно заполнять не все страницы, а только следующие:

Заполнить заявления можете сами, предварительно скачав бланк и подробно изучив требования ФНС. Иначе одна ошибка станет причиной отказа.

Форма Р13014 подлежат нотариальному удостоверению, если только не подается в электронном виде с помощью ЭЦП заявителя.

Для заверения формы Р13014 у нотариуса следует предоставить:

- ОГРН,

- ИНН,

- Оригинал устава ООО,

- Решение единственного участника или протокол общего собрания,

- Выписку из ЕГРЮЛ (требуют не все нотариусы).

Нотариальное удостоверение подписи заявителя в форме Р13014 стоит около 2000 рублей. Точную цену и список нужных документов уточните у нотариуса.

Чтобы застраховаться от ошибок, заполните заявление автоматически с помощью нашего бесплатного онлайн-сервиса. При этом не надо изучать правила, достаточно внести свои данные и скачать готовое заявление, заполненное по всем требованиям закона и ФНС. Также мы приложим инструкцию по подаче. Это быстро, бесплатно и надежно!

4. Подайте документы в налоговую инспекцию

Нотариально удостоверенное заявление по форме Р13014 нужно подать в налоговую в течение трех дней с момента подписания решения или протокола о смене директора. За более позднее обращение грозит штраф.

Дополнительно инспекторы могут попросить решение или протокол о смене директора и приказ о назначении нового руководителя. По этим документам ФНС проверяет соблюдение сроков обращения.

Подать документы в ФНС можно следующими способами:

- Лично или через представителя с доверенностью в налоговую или в МФЦ,

- Ценным письмом с описью вложений по почте,

- Через курьерские службы, но только для компаний г. Москвы,

- Электронно через нотариуса, но за его услуги придется заплатить,

- Электронно с помощью ЭЦП через онлайн-сервис налоговой.

Госпошлину за внесение изменений в ЕГРЮЛ по форме № Р13014 платить не нужно. Пошлина 800 руб. уплачивается, только если вносятся изменения в устав.

Налоговой на внесение изменений отводится 3 рабочих дня.

5. Проверьте правильность внесения изменений в ЕГРЮЛ

6. Проинформируйте банк о смене директора

Сообщить в банк о смене директора нужно обязательно. В каждом банке своя форма уведомления и список нужных документов.

Обычно банк требует такие документы:

-

или лист записи,

- Уведомление от ФНС о внесении изменений,

- Решение единственного участника или протокол общего собрания о смене директора,

- Приказ о назначении нового руководителя.

Дополнительно могут потребоваться: ИНН, ОГРН, устав. Полный список нужных документов лучше уточнить в банке.

7. Сообщите партнерам по бизнесу о смене руководителя ООО

Законодательство не обязывает сообщать о новом директоре контрагентам по бизнесу, но это следует сделать в рамках профессиональной этики. Достаточно обычного информационного письма, отправленного по электронной почте или по факсу. При этом перезаключение договоров не требуется.

В этом поможет наш бесплатный онлайн-сервис. Внесите свои данные в форму, следуя подсказкам системы. Далее программа сама заполнит нужные документы, учитывая требования закона и ФНС. Вам останется скачать и распечатать пакет документов. Также мы приложим инструкцию по подаче.

Часто на практике появляется вопрос: если происходит смена директора, документы в налоговую сдавать обязательно? Ответ прост: да, обязательно, причем за несвоевременное оповещение ФНС предусмотрен штраф. Директор обычно — это единоличный исполнительный орган юридического лица, его руководитель, который выполняет важные функции, в том числе представляет организацию перед третьими лицами и госорганами.

Чтобы знать, кто выступает от имени юрлица, налоговая включает данные о высшем единоличном исполнительном органе в ЕГРЮЛ. Чтобы передать новые сведения в ФНС, нужно заполнить заявление в налоговую о смене руководителя. Это простая процедура, не требующая уплаты госпошлины. Но необходимо соблюсти все формальности, чтобы избежать штрафов или повторного обращения.

Общие правила и сроки

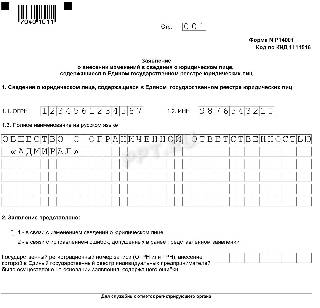

Рассмотрим, как должна происходить смена директора: сроки уведомления налоговой установлены на законодательном уровне, в ФЗ № 129 от 08.08.2001. Сделать это нужно не позднее 3 дней со дня принятия соответствующего решения. В этот срок направляют заявление в налоговую по месту регистрации юрлица (заполняется и направляется в ФНС форма Р14001). За пропуск срока привлекают к административной ответственности по ст. 14.25 КоАП РФ и накладывают штраф в размере 5000 рублей.

Решение о снятии старого и назначении нового руководителя должно приниматься в соответствии с установленной уставом процедурой.

Увольнение старого руководителя не отменяет выданных им доверенностей, поэтому их необходимо отозвать специально.

О произошедших в компании изменениях должна узнать налоговая: смена директора осуществляется по правилам ФЗ № 129, так как эти сведения вносятся в ЕГРЮЛ.

Документы

Для оповещения ФНС используется форма Р14001. Это заявление упоминается в законе в качестве единственного документа, предоставляемого в целях регистрации изменения руководителя. Но на практике ИФНС часто просят дополнительно предоставить решение единственного учредителя или протокол участников, подтверждающий полномочия.

Какие документы для смены директора ООО в налоговую необходимо предоставить:

- заявление по форме Р14001, подпись на котором должна быть удостоверена нотариально (то есть подпись ставится в присутствии нотариуса). Заявление подписывает уже новый руководитель. Нотариус запрашивает дополнительно устав, свидетельство, выписку из ЕГРЮЛ (по усмотрению нотариуса), само решение;

- протокол или решение единственного учредителя, оформленное в соответствии с законом об ООО (обязательно должны быть обозначены дата, время и место проведения собрания, перечислены присутствующие, четко обозначен вопрос повестки дня: снятие с должности старого руководителя и назначение нового, итоги голосования с распределением голосов по процентам, подписи на документе обязательны).

Пошаговая инструкция

- Принятие решения о замене руководителя на основании устава организации. Подготовка документального подтверждения: протокола или решения.

- Заполнение заявления Р14001 и заверение его у нотариуса.

- Подача форм в налоговую лично директором, по почте или через представителя на основании доверенности, в которой четко прописаны полномочия. Бланки могут быть сданы и в электронной форме, сейчас есть такая возможность, но для их использования необходимо программное обеспечение и квалифицированная подпись.

- Получение готовых бланков. Сейчас все бланки налоговая выдает только в электронном виде, направляя их по почте (таким образом, указание электронной почты в заявлении становится обязательным). Получить бумажный образец можно по отдельному запросу.

Правила заполнения заявления

Форма утверждена приказом ФНС РФ от 25.01.2012, и в одном из приложений изложены требования к заполнению заявлений.

- заполняются только необходимые для регистрации конкретных изменений листы, двусторонняя печать не допускается;

- не должно быть никаких поправок и помарок;

- используются только заглавные буквы, в каждом знакоместе проставляется только одно значение;

- используется только шрифт Courier New высотой 18 пунктов;

- незаполненные листы сдавать не нужно;

- все данные заполняются в соответствии с документами, с теми же сокращениями и другими особенностями;

- если последнее значение занимает последнее знакоместо в строке (это обычное явление для наименований ООО), то следующая строка начинает заполняться со второго знакоместа.

Читайте также: