Приказ минтранса по нормам гсм

Обновлено: 04.07.2024

от 14 марта 2008 года N АМ-23-р

(с изменениями на 20 сентября 2018 года)

Документ с изменениями, внесенными:

Приложение

к распоряжению

Минтранса России

от 14 марта 2008 года N АМ-23-р

Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте"

(с изменениями на 20 сентября 2018 года)

I. Общие положения

1. Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (далее - нормы расхода топлив) предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др., независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации.

2. В данном документе приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов и специальных жидкостей, значения зимних надбавок и др.

3. Норма расхода топлив и смазочных материалов применительно к автомобильному транспорту подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки или модификации.

Нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены для расчетов нормативного значения расхода топлив по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.

При нормировании расхода топлив различают базовое значение расхода топлив, которое определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы, и расчетное нормативное значение расхода топлив, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

II. Нормы расхода топлив для автомобилей

4. Нормы расхода топлив могут устанавливаться для каждой модели, марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильных транспортных средств согласно их классификации и назначению. Нормы включают расход топлив, необходимый для осуществления транспортного процесса. Расход топлив на технические, гаражные и прочие внутренние хозяйственные нужды, не связанные непосредственно с технологическим процессом перевозок пассажиров и грузов, в состав норм (в таблицы) не включен и устанавливается отдельно.

Для автомобилей установлены следующие виды норм:

- базовая норма в литрах на 100 км (л/100 км) пробега автотранспортного средства (АТС) в снаряженном состоянии;

- транспортная норма в литрах на 100 км (л/100 км) пробега при проведении транспортной работы:

- автобуса, где учитывается снаряженная масса и нормируемая по назначению автобуса номинальная загрузка пассажиров;

- самосвала, где учитывается снаряженная масса и нормируемая загрузка самосвала (с коэффициентом 0,5);

- транспортная норма в литрах на 100 тонно-километров (л/100 ткм) при проведении транспортной работы грузового автомобиля учитывает дополнительный к базовой норме расход топлива при движении автомобиля с грузом, автопоезда с прицепом или полуприцепом без груза и с грузом или с использованием установленных ранее коэффициентов на каждую тонну перевозимого груза, массы прицепа или полуприцепа - до 1,3 л/100 км и до 2,0 л/100 км для автомобилей, соответственно, с дизельными и бензиновыми двигателями, - или с использованием точных расчетов, выполняемых по специальной программе-методике непосредственно для каждой конкретной марки, модификации и типа АТС.

Базовая норма расхода топлив зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые и т.д.), от вида используемых топлив, учитывает массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах "Правил дорожного движения".

Транспортная норма (норма на транспортную работу) включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза.

Эксплуатационная норма устанавливается по месту эксплуатации АТС на основе базовой или транспортной нормы с использованием поправочных коэффициентов (надбавок), учитывающих местные условия эксплуатации, по формулам, приведенным в данном документе.

Нормы расхода топлив на 100 км пробега автомобиля установлены в следующих измерениях:

- для бензиновых и дизельных автомобилей - в литрах бензина или дизтоплива;

- для автомобилей, работающих на сжиженном углеводородном газе (СУГ) - в литрах СНГ из расчета 1 л бензина соответствует "1,32 л СНГ, не более" (рекомендуемая норма в пределах 1,22±0,10 л СНГ к 1 л бензина, в зависимости от свойств пропан-бутановой смеси);

- для автомобилей, работающих на компримированном природном газе (КПГ) - в нормальных метрах кубических СПГ, из расчета 1 л бензина соответствует 1±0,1 куб.м СПГ (в зависимости от свойств природного газа);

- для газодизельных автомобилей норма расхода сжатого природного газа указана в куб.м с одновременным указанием нормы расхода дизтоплива в литрах, их соотношение определяется производителем техники (или в инструкции по эксплуатации).

В абзаце пятнадцатом настоящего пункта слова "сжиженный нефтяной газ (СНГ)", "сжатый (компримированный) природный газ (СПГ)" заменены словами "сжиженный углеводородный газ (СУГ)" и "компримированный природный газ (КПГ)" в соответствующем падеже соответственно - распоряжение Минтранса России от 14 июля 2015 года N НА-80-р.

Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится при помощи поправочных коэффициентов (надбавок), регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются по решению юридического лица или индивидуального предпринимателя, осуществляющего эксплуатацию АТС).

5. Нормы расхода топлив повышаются при следующих условиях

Работа автотранспорта в зимнее время года в зависимости от климатических районов страны - от 5% до 20% (включительно - и далее по тексту для всех верхних предельных значений коэффициентов). Порядок применения, значения и сроки действия зимних надбавок представлены в Приложении N 2.

Работа автотранспорта на дорогах общего пользования (I, II и III категорий) в горной местности, включая города, поселки и пригородные зоны, при высоте над уровнем моря:

от 300 до 800 м - до 5% (нижнегорье);

от 801 до 2000 м - до 10% (среднегорье);

от 2001 до 3000 м - до 15% (высокогорье);

свыше 3000 м - до 20% (высокогорье).

Работа автотранспорта на дорогах общего пользования I, II и III категорий со сложным планом (вне пределов городов и пригородных зон), где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (или из расчета на 100 км пути - около 500) - до 10%, на дорогах общего пользования IV и V категорий - до 30%.

При работе автотранспорта в населенных пунктах с численностью населения:

свыше 5 млн. человек - до 35%;

от 1 до 5 млн. человек - до 25%;

от 250 тыс. до 1 млн. человек - до 15%;

от 100 до 250 тыс. человек - до 10%;

до 100 тыс. человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) - до 5%.

Работа автотранспорта, требующая частых технологических остановок, связанных с погрузкой и выгрузкой, посадкой и высадкой пассажиров, в том числе маршрутные таксомоторы-автобусы, грузо-пассажирские и грузовые автомобили малого класса, автомобили типа пикап, универсал и т.п., включая перевозки продуктов и мелких грузов, обслуживание почтовых ящиков, инкассацию денег, обслуживание пенсионеров, инвалидов, больных и т.п. (при наличии в среднем более чем одной остановки на 1 км пробега; при этом остановки у светофоров, перекрестков и переездов не учитываются) - до 10%.

При движении автомобилей с пониженной средней скоростью движения (при перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и иных подобных грузов, при движении в колоннах при сопровождении АТС автомобилями прикрытия) в диапазоне 20-40 км/ч - до 15%, то же со средней скоростью ниже 20 км/ч - до 35%.

При обкатке новых автомобилей и вышедших из капитального ремонта (пробег определяется производителем техники) - до 10%.

При централизованном перегоне автомобилей своим ходом в одиночном состоянии или колонной - до 10%; при перегоне - буксировке автомобилей в спаренном состоянии - до 15%, при перегоне - буксировке в строенном состоянии - до 20%.

Для автомобилей, находящихся в эксплуатации более пяти лет или с общим пробегом более 100 тыс.км - до 5%; более восьми лет или с общим пробегом более 150 тыс.км - до 10%.

При работе грузовых автомобилей, фургонов, грузовых таксомоторов и т.п. без учета транспортной работы - до 10%.

При работе автомобилей в качестве технологического транспорта, включая работу внутри предприятия, - до 20%.

При работе специальных автомобилей (патрульных, киносъемочных, пожарных, автомобилей скорой помощи, автомобилей фотовидеофиксации, ремонтных, автовышек, автопогрузчиков и т.д.), выполняющих транспортный процесс при маневрировании, на пониженных скоростях, при частых остановках, движении задним ходом и т.п. - до 20%.

При работе в карьерах (кроме специальных карьерных АТС), при движении по полю, при вывозке леса и т.п. на горизонтальных участках дорог IV и V категорий: для АТС в снаряженном состоянии без груза - до 20%, для АТС с полной или частичной загрузкой автомобиля - до 40%.

При работе в чрезвычайных климатических и тяжелых дорожных условиях в период сезонной распутицы, снежных или песчаных заносов, при сильном снегопаде и гололедице, наводнениях, лесных пожаров и других стихийных бедствиях для дорог I, II и III категорий - до 35%, для дорог IV и V категорий - до 50%.

При учебной езде на дорогах общего пользования - до 20%; при учебной езде на специально отведенных учебных площадках, при маневрировании на пониженных скоростях, при частых остановках и движении задним ходом - до 40%.

При использовании установки "климат-контроль" (независимо от времени года) при движении автомобиля - до 7%.

Нормы расхода топлива — это показатель, который утверждает Министерство транспорта РФ. Носит рекомендательный характер: организации могут воспользоваться им при утверждении локальных нормативов.

Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является Распоряжение Минтранспорта № АМ-23-р от 14.03.2008 . Организации утверждают локальные нормы списания ГСМ и нормы расхода топлива по Приказу Минтранса 23-р: в 2021 году его не меняли, последнюю редакцию выпустили в сентябре 2018 г. Изменения внесли Распоряжением Минтранса РФ № ИА-159-р от 20.09.2018 .

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

- QH — расход топлива,

- HS — базовая норма расхода топлива на 100 км по Приказу Минтранса на 2021 год (устанавливается в л/100 км);

- S — пробег автомобиля;

- D — поправочный коэффициент.

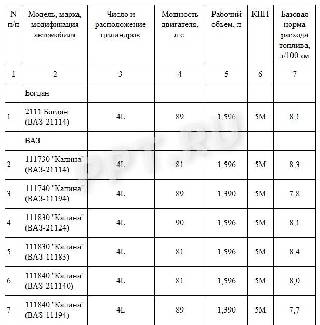

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Актуальная таблица расхода топлива по маркам автомобилей на 2021 год дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так:

Поправочный коэффициент рассчитывается, исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормативы

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Единого норматива, с какого числа переход на зимние нормы расхода ГСМ в 2021 году по регионам состоится этой зимой, нет. Переход осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

В таблице — зимняя норма расхода топлива по регионам в 2021 году:

Субъект Российской Федерации или его часть

Количество месяцев и срок, с какого по какое зимний период для автомобилей в регионе

Предельная величина зимних надбавок, не более, %

Полный перечень зимних норм расхода ГСМ и сроки их применения в 2021 году по климатическим зонам представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

В некоторых случаях базовые нормативы понижаются. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо № 03-03-06/1/2875 от 27.01.2014). Контролирующие органы указывают, что затраты на ГСМ необходимо экономически обосновать и документально подтвердить, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на методические рекомендации Минтранса № АМ-23-р.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме № 03-03-06/2/57 от 03.09.2010 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в Распоряжении № АМ-23-р. В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Как в организации (общая система налогообложения) в целях исчисления налога на прибыль правильно определить нормы расхода топлива на транспорт и спецтранспорт (используется на территории аэропорта), нормы расхода топлива которых не определены Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р?

По данному вопросу мы придерживаемся следующей позиции:

Порядок определения норм расхода топлива и оформления его результатов силами самой организации действующими нормативными документами не установлен.

Организация вправе самостоятельно разработать и утвердить временные нормы расхода топлива на основании результатов испытаний, контрольных замеров, проведенных комиссией и зафиксированных в акте контрольного замера расхода топлива. При этом во избежание споров с налоговыми органами целесообразно обратиться в специализированную организацию для разработки норм расхода топлива для транспорта и спецтранспорта.

При самостоятельном определении нормы расхода топлива исходя из результатов контрольных замеров и информации, указанной в документах производителя соответствующей техники, необходимо учитывать некоторые обстоятельства, изложенные ниже.

Обоснование позиции:

Пунктом 3 Методических рекомендаций, введенных в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации) определено, что нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены, в частности, для расчетов по налогообложению предприятий. Однако главой 25 "Налог на прибыль организаций" НК РФ не предусмотрено нормирование расходов на приобретение топлива для служебного транспорта и другой техники, а также не установлены правила определения обоснованности таких расходов.

В Методических рекомендациях, которые были разосланы ФНС России письмом от 15.04.2008 N СК-6-5/281 "для руководства в работе" нижестоящим налоговым органам, указано следующее:

". для моделей, марок и модификаций автомобильной техники, поступающей в автопарк страны, на которую Минтрансом России не утверждены нормы расхода топлив (отсутствующие в данном документе), по решению юридического лица, осуществляющего эксплуатацию автотранспортных средств, в отношении данных автотранспортных средств могут вводиться базовые нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике" (п. 6 Методических рекомендаций)*(1).

В письмах Минфина России от 11.07.2012 N 03-03-06/4/71, от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61 отмечалось, что в соответствии с п. 6 Методических рекомендаций руководители организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия приказа организации, утверждающего нормы, разработанные в установленном порядке, налогоплательщик может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля.

Следовательно, организация имеет право до утверждения норм, разработанных специализированной организацией, самостоятельно разработать и утвердить временные нормы расхода топлива. Минфин России в письме от 13.12.2013 N 02-10-010/55111 (адресованном госучреждению) указал, что Методические рекомендации имеют рекомендательный характер (что следует из самого их названия), и несоблюдение установленного в них порядка (а значит, в том числе, установленного в п. 6 Методических рекомендаций в части разработки норм по индивидуальным заявкам в установленном порядке научными организациями), не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства. В письме Минфина России от 27.01.2014 N 03-03-06/1/2875 разъясняется, что налогоплательщики вправе, но не обязаны использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденные распоряжением Минтранса России от 14.03.2008 N АМ-23-р, при определении обоснованности произведенных затрат на ГСМ.

О том, что экономическая обоснованность произведенных затрат на приобретение ГСМ может быть подтверждена нормами расхода ГСМ, которые установлены организацией самостоятельно, свидетельствует, например, постановление ФАС Северо-Кавказского округа от 15.12.2010 N А53-3254/2010. В нем говорится, что документальным подтверждением выступает акт, утвержденный приказом руководителя организации, который отражает данные контрольного замера по конкретной единице автомобильной техники.

Таким образом, организация может самостоятельно разработать нормы расхода топлива исходя из результатов контрольных замеров. При этом порядок самостоятельного определения норм расхода топлива и оформления его результатов действующими нормативными документами не установлен.

Результаты замеров не должны существенно отличаться от информации, указанной в документах производителя соответствующей техники. В постановлении ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009 организации было вменено нарушение, заключающееся в неправомерном составлении расчета, определяющего списание ГСМ, обосновывающего расход топлива, не соответствующий действующей технической документации.

В этой связи также отметим, что Распоряжением Министерства транспорта РФ от 20.09.2018 N ИА-159-р в п. 7 Методических рекомендаций были внесены изменения: базовая норма расхода топлива на пробег автомобиля определяется не только по таблицам, приведенным Минтрансом в пп.пп. 7.1, 7.1.1, 7.2, 7.2.1 Методических рекомендаций, но и на основе данных завода-изготовителя. Они могут быть получены по результатам испытаний WLTP 1 или испытаний по Правилу ООН N 1012. Если применяются данные завода-изготовителя, полученные по результатам испытаний по Правилу ООН N 101, их нужно скорректировать на поправочный коэффициент. Здесь же, после Таблицы 7, даны ссылки на эти документы.

Очевидно, что в целях утверждения временных норм расхода топлива организация будет создавать комиссию для проведения соответствующих испытаний, производить контрольные замеры для выявления реального расхода топлива на 100 км, сопоставлять полученные данные с данными технической документации, а также информации, полученной от изготовителя.

Результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км (а не на 1 км (смотрите также постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009)), оформляются в акте контрольного замера расхода топлива для конкретной марки (модели) автомобиля, форма которого не установлена. Вами может быть использована Примерная форма приказа об утверждении норм расхода топлив и смазочных материалов (подготовлено экспертами компании "Гарант").

Затем на основании указанного акта руководитель организации в приказе об учетной политике будет утверждать нормы списания топлива для конкретной марки (модели) транспортного средства.

Как уже было отмечено, основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить:

техническая документация завода-изготовителя*(3);

результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км, за один час непрерывной работы и т. п.

При разработке норм расхода топлива учитываются:

конструктивные особенности автомобиля (марка двигателя; рабочий объем двигателя, его мощность и тип, количество передач), его техническое состояние;

режим эксплуатации автомобиля;

дорожно-транспортные, климатические и иные факторы.

Кроме того, могут быть предусмотрены поправочные коэффициенты (например при эксплуатации в зимнее время, в городских условиях).

При установлении поправочных повышающих коэффициентов следует придерживаться норм, которые приведены в п. 5 Методических рекомендаций (постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Периодичность и порядок пересмотра временных норм расхода топлива не установлены, следовательно, организация вправе определить их самостоятельно.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет горюче-смазочных материалов;

- Энциклопедия решений. Учет расходов на содержание служебного транспорта;

- Энциклопедия решений. Учет списания топлива и смазочных материалов (для госсектора);

- Вопрос: Автомобиль "Volkswagen" относится к зарубежным автобусам 2008 года выпуска. Заводом-изготовителем определена базовая норма расхода топлива автомобиля "Volkswagen" по городу - 10,4 литра на 100 км. На основании Методических рекомендаций, утвержденных распоряжением Минтранса России от 14.03.2008 N АМ-23-р, базовый расход топлива указанного автомобиля определяется как 8,8 литров на 100 км. Летняя норма расхода топлива - 11 литров на 100 км. В зимний период расход топлива увеличивается на 10%. Как происходит увеличение расхода топлива в зимний период - от базовой нормы (8,8 литров на 100 км) или от летней нормы (11 литров на 100 км)? (ответ службы Правового консалтинга ГАРАНТ, январь 2016 г.);

- Вопрос: Распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р утверждены Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В нем четко по маркам автомобилей указаны нормы расхода топлива, однако отсутствует информация по автомобилю Hyundai Creta. Какими нормами руководствоваться организации в данной ситуации? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.).

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

7 февраля 2019 г.

*(1) В общем случае организации во избежание споров с налоговыми органами могут применять нормы, которые установлены Методическими рекомендациями, а в случае отсутствия норм для моделей, марок и модификаций автомобильной техники, на которую Минтрансом России не утверждены нормы расхода, использовать нормы, разработанные специализированной организацией, утвержденные приказом руководителя.

*(2) Судебные органы в большинстве своих решений также исходят из того, что НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов по ГСМ, расходов на содержание служебного транспорта какими-либо нормами (постановления ФАС Уральского округа от 12.10.2010 N Ф09-8425/10-С3, ФАС Московского округа от 28.09.2007 N КА-А41/9866-07, ФАС Северо-Западного округа от 01.06.2005 N А05-26242/04-10). Иными словами, налоговым законодательством расходы на ГСМ прямо не отнесены к нормируемым, поэтому организация может учесть расходы на ГСМ в размере фактических затрат. Однако это не исключает необходимости представлять доказательства того, что произведённые расходы являются экономически обоснованными, в частности, в случае, когда ГСМ были использованы сверх норм, установленных налогоплательщиком самостоятельно (определение ВАС РФ от 09.07.2012 N ВАС-8327/12).

*(3) Нормы расхода топлива могут приводиться отдельными заводами-изготовителями в технической документации (например, в сервисной книжке) на конкретную марку транспортного средства (его модификацию) для условий эксплуатации в городском цикле, по загородным дорогам, в зимнее время и т.д. В то же время достаточно часто производители указывают в технической документации результаты замеров расхода топлива, полученные в условиях, существенно отличающихся от реальных условий эксплуатации. Следовательно, установленные нормы вовсе необязательно должны соответствовать заводским, однако любые отклонения (как в большую, так и в меньшую сторону) следует должным образом обосновать в документах, оформляемых соответствующей комиссией. При этом повышенный расход топлива не должен быть связан с какими-либо неисправностями транспортного средства.

Многие организации нашей страны, использующие в своей работе транспортные средства, могут списывать затраты на горюче-смазочные материалы, снижая налоговую базу. При этом существуют определённые нормы расхода топлива, существенное превышение которых может вызвать подозрения у налоговой службы. Данные нормы утверждает Минтранс своим приказом-распоряжением от 14.03.2008 N АМ-23-р (ред. от 20.09.2018) "О введении в действие методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте"

Нормы расхода топлив могут устанавливаться для каждой модели, марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильных транспортных средств согласно их классификации и назначению. Нормы включают расход топлив, необходимый для осуществления транспортного процесса. Расход топлив на технические, гаражные и прочие внутренние хозяйственные нужды, не связанные непосредственно с технологическим процессом перевозок пассажиров и грузов, в состав норм (в таблицы) не включен и устанавливается отдельно.

Расчет расхода топлива по базовой норме Минтранс

Чтобы установить лимиты на бензин по рекомендациям Минтранса, возьмите базовую норму из таблиц в пункте 7 Методических указаний (утв. распоряжением Минтранса № АМ-23-р). Проверьте, есть ли в пунктах 5 и 6 поправочные коэффициенты для вашего автомобиля. Затем рассчитайте норму по этой формуле:

Расход топлива = (Норматив на 100 км) х (1 + 0.01 х Сумма поправочных коэффициентов)

Калькулятор:

Результат

Норма расхода топлива по формуле Минтранс для вас составляет:

Рассчитать стоимость поездки вы можете в нашем калькуляторе расхода топлива

Таблица нормы расхода топлива из приказа Минтранс

Быстрый поиск по бренду:

Расход топлива для :

Внимание, здесь могут быть две таблицы: до 2008 года и после

Общая таблица по всем автомобилям до 2008 года:

Условные обозначения: Б - бензин; Д - дизтопливо; СНГ - сжиженный нефтяной газ; СПГ - сжатый природный газ.

Общая таблица по всем автомобилям с 2008 года

Поправочные коэффициенты к норме расхода топлива

В зависимости от условий эксплуатации к базовым нормам расхода топлива могут применяться определённые коэффициенты:

Норма расхода может повысится:

| Условие | Коэффициент % |

|---|---|

| Работа в зимнее время года | до 5-20 |

| Работа в горной местности | до 5-20 |

| Работа за городом на дорогах со сложным планом | до 30 |

| Работа в городской среде | до 5-35 |

| Работа с частыми остановками | до 10 |

| Работа на пониженной скорости движения | до 15-35 |

| Обкатка новых автомобилей или после кап.ремонта | до 10 |

| Перегон автомоблия своим ходом | до 10-20 |

| Для автомобилей с возрастом более 5 лет или с пробегом более 100 т.км | до 5-10 |

| Для грузовых автомобилей, фургонов, грузовых таксомоторов | до 10 |

| При работе в качестве технологического транспорта | до 20 |

| При работе специальных автомобилей (патнульная, пожарная, скорая, автовышка и т.д.) | до 20 |

| При работе в карьерах | до 20-40 |

| При работе в чрезвычайных климатических или тяжелых дорожных условиях | до 35-50 |

| При учебной езде | до 20-40 |

| При использовании концидионера или климат-контроля | до 7 |

Норма расхода может снизиться:

- При работе за пределами города на равнинной местности

Как точно узнать нужный коэффициэнт? Нужно посмотреть в распоряжении Минтранса, пункт №5 ссылка на консультант плюс

Читайте также: