Предварительный договор купли продажи по военной ипотеке образец заполнения

Обновлено: 17.05.2024

Когда заемщик принимает решение купить в ипотеку вторичное жилье, возникает необходимость оформить предварительный договор купли-продажи.

Не всегда ясно, зачем его нужно заключать, и тем более непонятно, как его составить по всем правилам.

Для полного разрешения вопроса мы дадим в настоящей статье подробную инструкцию о том, как, когда и зачем нужно составлять договора купли-продажи.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

В чем отличие предварительного и основного ДКП по ипотечному кредиту?

Предварительный договор купли-продажи невозможно зарегистрировать в Росреестре, в отличие от основного договора купли-продажи. Предварительный договор не удостоверяет сделку, а лишь указывает намерения сторон, а также заранее определяет порядок выплат и прочих необходимых в рамках передачи собственности процедур.

Но, несмотря на отсутствие удостоверения сделки, предварительный договор имеет полноценную юридическую силу: так, например, если согласно данному документу после передачи первоначального взноса продавец обязан переоформить права на покупателя, и он этого по факту не сделает, покупатель имеет полное право обратиться в суд. Судебные инстанции будут на стороне покупателя.

Предварительный договор купли-продажи фактически нужен для обеспечения максимальной безопасности всех сторон сделки, но не для реального фиксирования передачи прав на собственность.

Для чего нужен предварительный контракт?

За исключением самых маленьких банков, конкурирующих буквально за каждого клиента, практически все банковские организации требуют в обязательном порядке предоставить предварительный договор купли-продажи при покупке вторичного жилья, причем сделать это надо еще перед началом финансовых операций. При операциях с первичным жильем предварительный контракт не нужен.

Предварительный договор выполняет множество функций.

- Он фиксирует обязательства сторон, благодаря чему все стороны сделки — банк, покупатель и продавец — чувствуют себя в безопасности, ведь в случае чего можно обоснованно обратиться в суд.

- Процесс рассмотрения банком документов — тех.паспорта, выписки из ЕГРН и прочих бумаг — занимает довольно длительное время. Пока банк рассматривает документы, продавец теоретически может найти другого покупателя, а значит, существует риск сорванной сделки. Заключенный договор купли-продажи удостоверяет серьезные намерения как продавца, так и покупателя.

- Наличие такого документа значительно упрощает процедуру переоформления прав в целом. Ведь зачастую основной договор купли-продажи, за исключением некоторых пунктов, практически полностью дублирует предварительный.

Для предварительного договора юристами банка-кредитора выдвигаются четкие требования:

- Документ должен быть составлен в письменной форме; должна присутствовать подписи покупателя и всех собственников недвижимости.

- Должно быть указано, на каком основании недвижимость принадлежит продавцу, а также каким документом это подтверждается.

- Не допускаются размытые формулировки, когда один и тот же текст можно по-разному трактовать.

- В договоре должна присутствовать настоящая дата составления. Если позже выяснится, что реальная дата и указанная в договоре расходятся, это может послужить поводом для судебных разбирательств.

Заключать его должны две стороны — покупатель и продавец. Допускается привлечение юристов: они могут составить документ полностью самостоятельно, учитывая специфику данной конкретной сделки. Более того, по желанию сторон документ может быть заверен у нотариуса. Хоть это и обернется в дополнительные траты, таким образом покупатель и продавец могут снизить свои риски практически до нуля.

После того, как заемщику в банке было выдано уведомление о предварительном одобрении кредита, он начинает поиск продавца. Как только продавец был найден, он должен предоставить максимум технической документации о своей квартире. Именно на этом этапе и составляется договор: полученные данные вносятся в предварительный договор купли-продажи, затем этот документ вместе с остальными бумагами продавца направляется в банк на рассмотрение.

Как он выглядит?

Помимо вышеуказанных требований к документу, договор должен соблюдать также иные требования, выдвигаемые регламентом банка-кредитора:

Если правоустанавливающим документом является выписка из ЕГРН, покупателю желательно самостоятельно сходить в Росреестр и получить там данный документ — это может сделать любой желающий. Благодаря этому покупатель может проверить, не являются ли предоставленные продавцом документы подложными.

В свою очередь продавцу необходимо внимательно изучить раздел, в котором регламентированы сроки и порядок расчетов. Если подписать документ, не прочитав его, он тем не менее приобретает юридическую силу; другими словами, если в договоре, например, указана неудобная продавцу передача денежных средств наличными в течение трех месяцев с момента заключения договора, оспорить данный пункт позже будет практически невозможно.

Продавца должны полностью удовлетворять условия, указанные в данном пункте, еще до подписания документа.

Когда заключается основной ДКП?

Как только был подписан предварительный договор купли-продажи, его вместе с остальными документами направляют в банк на рассмотрение. По истечении 5-10 рабочих дней банк выдает решение об одобрении или неодобрении выдачи ипотеки. Если было выдано положительное решение, подписывается сначала ипотечный договор, а затем основной договор купли-продажи.

К документу предъявляются следующие требования:

- Он должен быть составлен в письменной форме; в договоре должны присутствовать подписи собственников жилья, покупателя и уполномоченных сотрудников банка.

- В документе обязательно должна быть указана настоящая дата его подписания.

- Должна содержаться информация, в каком населенном пункте происходит сделка с участием банка.

- Вся форма договора должна соответствовать регламенту банка-кредитора. В некоторых случаях при несоответствии регламенту банк или предлагает помощь от штатных юристов, или вовсе приостанавливает сделку.

В составлении и подписании договора участвуют на этот раз три стороны — покупатель, продавец и банк-кредитор. В связи с этим объем и юридическая сложность договора многократно возрастает, поэтому составителю документа рекомендуется обратиться за помощью к профессиональным юристам — это уменьшит вероятность сорванной сделки, увеличит финансовую безопасность сторон, а также позволит в будущем без проблем зарегистрировать данный документ в Росреестре.

Как выглядит такой документ?

Существенных отличий от предварительного договора купли-продажи нет, за исключением присутствия в сделке банка-кредитора:

Так как основной договор купли-продажи — это один шаг до конечной регистрации сделки, покупателю нужно обратить особенное внимание на порядок переоформления прав. Должно быть ясно и четко прописано, в течение каких сроков, в каком учреждении будет произведена регистрация сделки.

- через банковскую ячейку;

- аккредитивный счет;

- перевод на банковский счет.

Нужно ли регистрировать, как это сделать?

Регистрировать предварительный договор купли-продажи не нужно.

- Росреестр просто не примет его в качестве подтверждения факта сделки, т. к. эту функцию выполняет основной договор купли-продажи.

- Он нужен по большей части только для финансовой безопасности всех сторон сделки. Основной договор купли-продажи регистрировать понадобится, так как именно на его основании происходит передача прав на недвижимость от продавца к покупателю.

В МФЦ или в территориальный орган Росреестра должны лично явиться продавец и покупатель, а также другие собственники жилья, если таковые имеются, и уполномоченный сотрудник банка (в особенных случаях). Продавец недвижимости пишет заявление о переходе права на установленном бланке, который выдают сотрудники государственных учреждений.

В свою очередь покупатель пишет заявление на регистрацию нового права. После этого сторонам сделки выдают реквизиты, на которые они должны перевести средства в счет госпошлины.

Чек, платежное поручение или квитанция должны быть приложены к общему списку документов; в противном случае сделку не зарегистрируют.

Помимо квитанции об уплате госпошлины продавцу понадобится предоставить органам регистрации следующие документы:

- Документ, на основании которого продавец получил права на недвижимость (правоустанавливающий документ).

- Договор купли-продажи квартиры.

- Оригинал и копия внутреннего паспорта РФ продавца и покупателя.

- Заявление о гос. регистрации — заполняется или в МФЦ, или в органах Росреестра, в зависимости от выбранного заемщиком способа подачи документов.

- Необязательные, но в некоторых случаях требуемые документы:

- кадастровый паспорт недвижимости;

- согласие супруга на продажу собственности (если жилье было приобретено в момент действующего брака, но оформлена она только на одного супруга);

- согласие органов опеки и попечительства, если один из собственников недвижимости — несовершеннолетнее или недееспособное лицо.

Все эти документы отдают на рассмотрение в Росреестр. Продавцу выдают расписку о приеме документов на государственную регистрацию — ее необходимо внимательно прочесть, чтобы абсолютно все поданные документы были в расписке указаны. В течение 5-7 рабочих дней сделка регистрируется и права переоформляются на покупателя; как только подписывается акт о приеме-передаче, процедура передачи прав завершается.

Расходы

Основные траты связаны не с составлением договора как таковым, а с его регистрацией и другими косвенными процедурами. Общие расходы составят:

- Сбор документов со стороны продавца и покупателя. Некоторые документы выдаются только после уплаты пошлины — например, выписка из ЕГРН стоит 200 рублей по состоянию на 2018 год.

- Если ни продавец, ни покупатель не обладает достаточной компетенцией, чтобы самостоятельно составить предварительный и основной договоры купли-продажи, придется обращаться за помощью к юристам. В зависимости от политики выбранной юридической фирмы и платежеспособности региона, стоимость услуг (за оба договора) может варьироваться от 8000 рублей в Краснодаре до 40 000 рублей в Москве.

- Расходы на способы передачи денежных средств (в случае ипотечного кредитования — передачи первоначального взноса). Если это перевод из другого банка на счет продавца, взимается 1-2% комиссии; если арендуется банковская ячейка, расходы составят в среднем 400 рублейсутки; аккредитивный счет за весь период пользования обойдется в 10000-20000 рублей.

- Госпошлина за регистрацию прав — в общей сложности 1000 рублей для физических лиц.

- Если обе стороны пожелали нотариально заверить какой-либо из договоров, одна регистрация в нотариусе обойдется в сумму от 5000 до 15000 рублей в зависимости от стоимости объекта и региона.

Составление предварительного договора купли-продажи является необходимостью, причем не только для банка, но и для продавца-покупателя. Ведь именно предварительный договор фиксирует обязательства сторон, позволяет покупателю без страха передать первоначальный взнос, а продавцу — ждать две-три недели, пока банк, наконец, рассмотрит его документы.

По этой причине к составлению предварительного договора купли-продажи нужно отнестись максимально серьезно; тем более, что данный документ затем станет основой для основного договора купли-продажи. Таким образом, от этого этапа по сути зависит успешность всего процесса купли-продажи недвижимости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Предварительный договор заключают, когда документы еще не собраны и нет возможности заключить полноценный договор. Это делается для того, чтобы один из участников сделки не передумал: продавец не продал недвижимость другому покупателю, а покупатель не нашел другое предложение. Объясним, какие пункты требуется прописать в предварительном договоре, а что можно не указывать.

Для чего нужен предварительный договор?

Предварительный договор защищает обе стороны от срыва сделки. Продавец не будет искать другого клиента на продажу недвижимости, а покупатель не купит другую квартиру. Чаще всего предварительный договор заключают, когда у покупателя нет всей суммы, чтобы рассчитаться с продавцом.

Например, у покупателя есть только часть денег для внесения задатка, а остальные деньги он планирует взять в банке. В этом случае заключается предварительный договор, где прописываются все нюансы.

Что обязательно указать в предварительном договоре?

В предварительном договоре обязательно прописываются следующие пункты.

Предмет договора. Это первый пункт в документе, где указывают, что продавец должен передать права собственности покупателю.

Выписка из ЕГРН. В этой выписке указано количество этажей в доме, площадь квартиры или дома, точный адрес и расположение, наличие или отсутствие обременения.

Пример заполнения предмета договора

Продавец: Ф. И. О. (паспортные данные) обязуется передать права собственности на квартиру площадью 75 кв. м, которая находится по адресу: ул. Маршала Жукова, д. 108, кв. 25, гражданину: Ф. И. О. (паспортные данные). Квартира находится в пятиэтажном доме на четвертом этаже в первом подъезде.

В предварительном договоре не обязательно указывать дополнительные сведения, — например, стоимость недвижимости. Достаточно указать паспортные данные сторон сделки и прописать предмет договора.

Что желательно указать в предварительном договоре?

Выше мы рассмотрели обязательные разделы, которые нужно указать в соглашении. Но есть и дополнительные пункты, которые прописывают в договоре, чтобы избежать проблем.

Продавец дает гарантию. В этом пункте продавец дает гарантию покупателю, что на квартиру не наложен арест и нет долгов по коммуналке и обременений. Если продавец приобретал недвижимость по сертификату материнского капитала, он гарантирует, что выделит долю несовершеннолетним детям в новой квартире и получит разрешение органов опеки на сделку.

Срок действия. В этом пункте укажите, сколько дней или до какого числа будет действовать предварительный договор. Например, если покупателю нужно собрать документы для покупки квартиры по ипотеке, достаточного месяца. Если в предварительном договоре не указан срок, по закону он действует в течение 12 месяцев.

Стоимость недвижимости. Попросите продавца заранее указать стоимость недвижимости. Например, если срок действия соглашения один месяц и цена не указана, продавец может попросить больше, чем вы договаривались.

Форма предоплаты. Укажите, в какой форме передаете предоплату за недвижимость. Это может быть задаток или аванс. Лучше вносить задаток, т. к. если сделка сорвется по вине продавца, он вернет деньги в двойном размере. Если сделка сорвется из-за покупателя, продавец оставит задаток себе. Если за квартиру внесли аванс, а сделка сорвалась по вине покупателя, продавец оставит их себе. Когда не удалось заключить сделку по инициативе продавца, он вернет аванс покупателю.

Состояние квартиры и наличие мебели. Если покупаете квартиру со встроенной мебелью и ремонтом, попросите продавца указать все детали в договоре. Напишите, что продавец квартиры оставит, а какие предметы заберет.

Правила расторжения договора. Пропишите в соглашении, при каких обстоятельствам разрешается разорвать договор без штрафов. Например, покупатель не успел собрать документы в срок, значит, сделку можно разорвать и покупатель возвращает аванс или задаток.

Какие есть риски при заключении предварительного договора?

Продавцу лучше заранее договориться о способе передачи денег и сумме внесения аванса или задатка. При подписании сделки купли-продажи больше всего рискует покупатель. Даже предварительный договор купли-продажи, заверенный у нотариуса, не дает 100% уверенность, что вы получите квартиру.

Если покупатель внес аванс, продавец может найти другого покупателя и заключить с ним договор купли-продажи. Он просто вернет деньги первому покупателю, если получил от него аванс. Если это был задаток, придется возвращать двойную сумму. Чтобы свести риски к минимуму, пропишите в предварительном соглашении сумму штрафа за одностороннее расторжение договора.

Что делать, если продавец взял предоплату, продал квартиру другому человеку, а деньги возвращать не хочет? Чтобы избежать таких обстоятельств, не передавайте деньги продавцу. Договоритесь, что задаток и всю сумму он получит после заключения сделки. А деньги будут храниться в банковской ячейке, и выступать гарантом будет именно банк. Вы арендуете банковскую ячейку и договоритесь, как распределить расходы.

Справка: чаще всего за аренду ячейки платит покупатель или стороны договариваются разделить расходы пополам.

Как правильно разорвать предварительный договор?

В соответствии со статьей 445 ГК РФ есть несколько способов расторгнуть предварительный договор.

Обоюдное соглашение сторон. Самый простой способ разорвать предварительный договор. Стороны договариваются, что не будут заключать сделку купли-продажи, и прописывают условие: о возврате аванса или задатка.

Закончился срок действия предварительного договора. Если указали в предварительном договоре срок действия, то по истечении конкретной даты, он не имеет юридической силы. После этого не сможете предъявить никаких претензий.

Одностороннее расторжение. Такое расторжение предварительного договора возможно, если вы указали это заранее. Например, написали, что если продавец откажется от сделки, он будет обязан, выплатить компенсацию покупателю. Сумму компенсации лучше прописать заранее, чтобы не доводить дело до суда.

Расторжение предварительного договора через суд. Если одна из сторон не соглашается расторгнуть соглашение мирным путем, придется разбираться в суде. Чью сторону примет судья и как рассудит спорную ситуацию, будет зависеть от обстоятельств и пунктов, прописанных в предварительном договоре.

Кратко — что указать в предварительном договоре?

Обязательно пропишите сроки действия предварительного договора, иначе он будет действителен в течение года.

Если вы покупатель, укажите предмет предварительного договора, паспортные данные сторон и сумму сделки, иначе продавец поднимет стоимость квартиры во время заключения договора.

Пропишите все характеристики квартиры: адрес, расположение, площадь, количество прописанных человек. Если будете судиться из-за нарушений соглашения, а в договоре будут ошибки в технических характеристиках, суд признает договор недействительным.

Не вносите задаток или аванс в сумме более 10% от стоимости квартиры. Договоритесь, что деньги будут храниться в банковской ячейке, иначе продавец может забрать деньги и продать квартиру другому клиенту. Возвращать деньги придется через суд.

Зарегистрируйте договор у нотариуса — это будет страховкой для продавца, в случае нарушения условий соглашения.

Пропишите сумму штрафа в случае нарушений сделки в одностороннем порядке.

Получите бесплатную консультацию, оформив онлайн-заявку. Подскажем, как заключить или разорвать предварительный договор в вашем случае.

Государство уделяет огромное внимание вооруженным силам и, в частности, комфортному проживанию солдат и офицеров. Для того, чтобы служащий не нуждался в самом основном, реализована программа военной ипотеки. В ее рамках человек может получить на очень выгодных условиях кредит на покупку жилья с минимальными или вообще отсутствующими платежами.

О военной ипотеке

Каждый военнослужащий может подать заявку на участие в программе. После этого начинается формироваться определенный капитал, который в дальнейшем можно использовать как для первоначального взноса, так и для погашения части долга по ипотеке.

Кто участвует в программе?

В программе участвует любой военный, кроме солдат, призванных на срочную службу. Для того, чтобы получить такую возможность достаточно просто подать рапорт вышестоящему по званию. В подавляющем большинстве случаев его одобряют без особых проволочек.

Кто выплачивает?

Главная особенность программы – льготные условия. Начать следует с того, что военнослужащий не обязан полностью из своих средств вносить первоначальный взнос. Обычно бывает достаточно накопленного капитала. Кроме того, на весь срок службы человека кредит является беспроцентным. А при определенной выслуге лет (обычно – около 20 лет), погашение кредита производится за счет средств Министерства обороны. Проще говоря, военный имеет все шансы получить квартиру вообще бесплатно, не платя ни копейки.

Существуют ограничения по сумме возможного кредита. Если стоимость жилья превышает эту сумму, разница будет погашаться уже за деньги служащего. Но даже в такой ситуации это остается выгодным предложением.

Пример: Квартира стоит 3 миллиона рублей. Лимит по программе составляет 2,4 миллиона рублей. Разницу в 600 тысяч придется погашать из собственных средств. Но тут важен тот факт, что, во-первых, у военнослужащих достаточно солидная зарплата и их обеспечивают всем, начиная от проживания (например, в казарме), заканчивая униформой и питанием. Таким образом, серьезной необходимости тратить деньги на что-либо нет.

Преимущества и недостатки

Рассмотрим плюсы и минусы данного предложения:

| Преимущества | Недостатки |

|---|---|

| Нет ограничений по региону. Выбрать квартиру можно в любом населенном пункте РФ. | Нельзя купить квартиру, которая находится в еще недостроенном доме. |

| Военная ипотека выдается военнослужащему даже в том случае, если у него уже есть другое жилье. | Оформление части документов платное и эти суммы Минобороны не компенсирует. |

| Сделка на каждом этапе контролируется банком. Это исключает возможность мошенничества. | Лимит на кредит сравнительно небольшой. В некоторых регионах страны его недостаточно для покупки нормального жилья. |

Как купить квартиру по военной ипотеке?

В отличие от обычного ипотечного кредита, оформление военной ипотеки – процедура несколько более запутанная и сложная. С другой стороны, часть действий, наоборот, происходит практически автоматически. Разберем подробнее.

Порядок действий

- Подать рапорт.

- Зарегистрироваться в программе военной ипотеки.

- Выбрать подходящее жилье.

- Договориться с продавцом об условиях сделки.

- Выбрать банк, который будет предоставлять кредит.

- Подать заявление на получение ипотеки.

- Получить решение.

- Оформить договора и оплатить страховой полис.

- Зарегистрировать на себя недвижимость.

Как можно заметить, разница преимущественно в том, что требуется сначала стать участником программы. Однако для этого достаточно лишь подать рапорт, так что особого труда это не составит.

Документы

Для заключения договора ипотеки и последующего выполнения обязательств, клиент должен предоставить следующий пакет документов:

- Анкета заемщика (заполняется в банке).

- Паспорт гражданина РФ.

- Свидетельство о браке (заключении и расторжении, смотря по ситуации).

- Брачный контракт (если есть).

- Свидетельство участника программы военной ипотеки (выдается после подачи рапорта).

- Согласие супруги на оформление ипотеки (если есть).

- Документы на квартиру.

- Отчет об оценке недвижимости.

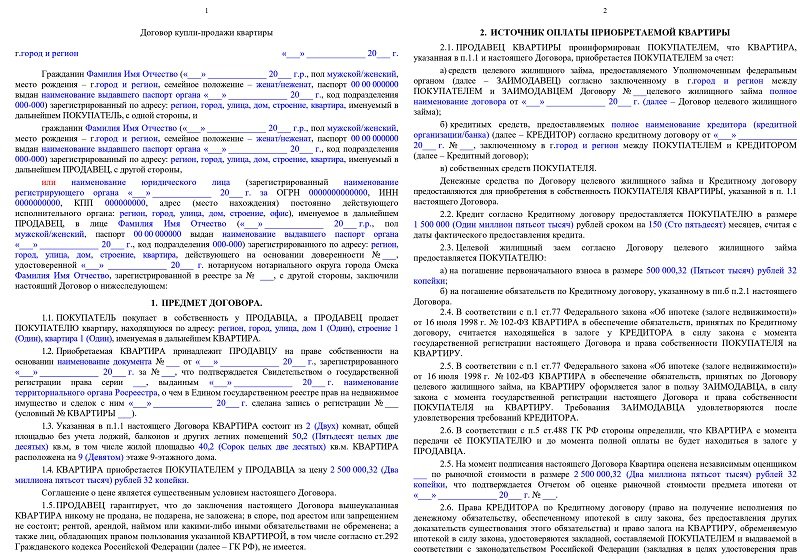

Договор купли продажи квартиры по военной ипотеке (образец)

Налоговый вычет

Военная ипотека – это очень выгодный способ получить собственное жилье, но как и с любым другим вариантом кредита, могут возникать многочисленные проблемы и спорные ситуации. Часть из них можно решить на бесплатной консультации при помощи опытного юриста. Специалисты также готовы выступать в качестве представителей клиента, беря на себя все особенности оформления кредита. На практике это обычно позволяет получить заем быстрее и на более выгодных условиях.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

Продать квартиру по военной ипотеке можно, но сделка будет отличаться от стандартной купли-продажи. Перед этим важно узнать способы и особенности продажи, требуемый перечень документов, и другие детали. Рассмотрим, как провести сделку правильно, чтобы ее одобрила Росвоенипотека и банк, и придется ли платить налоги после нее.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

Можно ли продать квартиру в военной ипотеке?

В ипотечной сделке участвуют несколько сторон:

- Росвоенипотека. На индивидуальном счету участника НИС копятся деньги, перечисляемые Минобороны. При покупке квартиры их перечисляет Росвоенипотека в качестве первоначального взноса.

- Банк. Важно, чтобы у него была программа ипотечного кредитования военнослужащих.

- Военный-заемщик.

Собственником квартиры сразу становится военнослужащий, но до полного погашения задолженности она находите в залоге у банка и Росвоенипотеки. Поэтому продать ее не так-то просто: пока есть обременения, сделку в любом случае придется согласовывать с обеими сторонами.

Важно! Если долг полностью погашен, обременение снимается в течение трех рабочих дней. После этого военнослужащий может распоряжаться квартирой по своему усмотрению, не согласовывая сделки с банком или Росвоенипотекой.

Пройдите опрос и юрист бесплатно расскажет как не допустить ошибок по сделке купли-продажи квартиры в вашем случае

Как продать квартиру по военной ипотеке?

Есть несколько способов продажи недвижимости в военной ипотеке (ВИ):

- Полное погашение долга.

- Переуступка прав по военной ипотеке другому участнику НИС.

- Переуступка по военной ипотеке третьему лицу.

Рассмотрим все варианты подробно.

Погашение долга

Чтобы снять обременение, перед продажей можно полностью погасить долг, взяв потребительский кредит. Схема выглядит так:

- Военнослужащий берет потребкредит в размере остатка задолженности по ипотеке и суммы средств, перечисленных Росвоенипотекой за жилье. Они возвращаются на индивидуальный счет, в дальнейшем деньги можно повторно использовать для ВИ.

- Потребкредитом погашается долг перед банком и Росвоенипотекой.

- В Росвоенипотеку подается заявление о снятии обременения.

- Обременение снимается, недвижимость продается.

- С вырученных от продажи жилья денег погашается потребительский кредит.

Обратите внимание! В самом начале процедуры нужно оповестить банк и Росвоенипотеку о намерениях продать жилье и снять обременения. В это же время подается заявление о выдаче второго свидетельства участника НИС, чтобы в дальнейшем снова можно было купить недвижимость по военной ипотеке.

Переоформление ипотеки на военнослужащего

Этот вариант самый простой, и одобряется кредиторами чаще всего:

- Заемщик находит покупателя, имеющего право на использование ВИ.

- Сделка согласуется с Росвоенипотекой и банком.

- Продавец и покупатель заключают договор цессии.

- Ипотечный договор переоформляется на покупателя. Права и обязанности заемщика переходят к нему.

- Продавец возвращает деньги, выплаченные Росвоенипотекой банку. В дальнейшем их снова можно будет использовать для покупки другой квартиры по такой же программе.

Весь процесс в среднем занимает около месяца.

Как продать квартиру, находящуюся в ипотеке?

Можно ли продать квартиру в залоге у банка и как это сделать?

Можно ли и как продать квартиру с прописанным человеком?

Переоформление ипотеки на третье лицо

Продать ипотечную квартиру в ипотеку можно и постороннему человеку, не являющемуся участником НИС. Но погашать задолженность перед банком он уже будет самостоятельно.

Как выглядит сделка:

- Собственник согласовывает сделку с Росвоенипотекой и банком, получает разрешение на продажу.

- Находит покупателя с предодобренной ипотекой, желательно в том же банке, где оформлена и ВИ.

- Кредитор проверяет все документы на недвижимость, ипотечный договор переоформляется на покупателя.

- Продавец возвращает деньги на счет в НИС.

Важно! Если ВИ оформлена в одном банке, а покупатель получил предварительное одобрение в другом, могут возникнуть сложности. Проще всего переоформить ипотеку даже по разным программам в одном и том же учреждении.

Документы для продажи квартиры по военной ипотеке

Перед тем как продать квартиру, купленную по военной ипотеке, нужно заранее подготовить полный пакет документов:

- паспорт;

- старый договор купли-продажи, на основании которого оформлено право собственности;

- выписка из домовой книги;

- техпаспорт;

- выписка из ЕГРН;

- согласие супруги;

- разрешение органа опеки, если в квартире есть доля ребенка;

- справка об остатке задолженности;

- справка о перечисленных Росвоенипотекой суммах за жилье.

Совет юриста: выписку из ЕГРН и разрешение органа опеки лучше получать непосредственно перед сделкой. Большая часть документов имеет ограниченный срок действия.

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Расходы при продаже квартиры по военной ипотеке

Госпошлину за регистрацию перехода права собственности (2 000 руб.) оплачивает покупатель. У продавца могут возникнуть расходы только в нескольких случаях:

- Нотариальное удостоверение договора обойдется в 0,5% стоимости жилья, не более 20 000 руб. Стороны могут разделить расходы пополам, но пошлину нотариусу обычно оплачивает продавец.

- Получение дубликатов документов в случае утери – от 500 руб. в зависимости от типа документа.

- Получение справки об отсутствии долгов по ЖКУ – не более 200-300 руб.

- Независимая оценка стоимости недвижимости – от 2 000 руб.

- Нотариальное согласие супруги на продажу квартиры – от 1 000 руб.

Важно! Разрешение органа опеки на отчуждение доли ребенка оформляется бесплатно.

Продажа квартиры, полученной военнослужащим: риски

Стороны сделки практически ничем не рискуют, но есть обстоятельства, которые могут усложнить процесс:

- Банк или Росвоенипотека не разрешают продавать жилье. Такое бывает, если заемщик не погашает задолженность, или нет возможности переоформить ипотеку на покупателя.

- Покупатель с ипотекой, и его банк отказывает в выдаче жилищного кредита на квартиру продавца.

Кроме того, ипотечные сделки проводятся гораздо дольше, чем обычные, поэтому найти покупателя, согласного на покупку жилья с обременением, будет сложнее.

Налоги после продажи

Если недвижимость была в собственности менее пяти лет, налог в размере 13% платить придется. Налоговую базу можно уменьшить на сумму расходов, понесенных при покупке. Например, если квартира куплена за 2 000 000 руб., а продана за 2 500 000 руб., НДФЛ платится только с 500 000 руб. и составит 65 000 руб.

Если подтвердить расходы на приобретение жилья не получается, можно воспользоваться вычетом в размере 1 000 000 руб. В таком случае из 2 500 000 вычитается 1 000 000 руб. НДФЛ рассчитывается от 1 500 000 и составит 195 000 руб.

Примечание: декларация 3-НДФЛ предоставляется в ИФНС до 30 апреля года, следующего за годом сделки. Налог платится до 15 июля. Помимо декларации понадобится паспорт, ДКП и документ, подтверждающий расходы на покупку недвижимости.

Вопросы о продаже квартир по военной ипотеке

Продажа без снятия обременений возможна только при переоформлении ипотеки на покупателя. В остальных случаях Росреестр не зарегистрирует сделку.

Купил квартиру по военной ипотеке, за несколько лет появились долги по обычным кредитам, есть просрочки. Могут ли банки забрать у меня жилье?

Единственное жилье изымается по решению суда лишь в том случае, если оно в залоге. По военной ипотеке долгов нет, значит, забрать его не смогут, к тому же оно в залоге у кредитора и Росвоенипотеки по договору.

Деньги за квартиру обычно перечисляются продавцам в течение 5-10 дней после регистрации права собственности.

Заключение эксперта

- Продажа квартиры, купленной по военной ипотеке, возможна, но придется или досрочно погашать задолженность и рассчитываться с Росвоенипотекой, или переоформлять жилищный кредит на покупателя.

- После продажи квартиры с военной ипотекой продавец снова сможет приобрести жилье по сертификату за счет государства, а полученная от покупателя часть денег возвращается на лицевой счет НИС.

- Продажа квартиры с военной ипотекой возможна только по согласованию с банком и Росвоенипотекой.

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Можно ли продать или купить квартиру в аварийном доме?

Можно ли и как продать квартиру с долгами по коммунальным платежам?

Можно ли и как продать муниципальную квартиру без приватизации?

Как продать квартиру через ипотеку?

Как оформить квартиру в собственность после покупки по ипотеке?

Как продать квартиру, если собственник несовершеннолетний ребенок?

Если у вас остались вопросы, пишите в комментариях, мы разберем вашу ситуацию и дадим развернутый ответ

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей. Условия использования смотрите здесь.

ИП Браташов А.С. ИНН: 633038934522. ОГРНИП: 321631300031072

Продажа без снятия обременений возможна только при переоформлении ипотеки на покупателя. В остальных случаях Росреестр не зарегистрирует сделку.

Купил квартиру по военной ипотеке, за несколько лет появились долги по обычным кредитам, есть просрочки. Могут ли банки забрать у меня жилье?

Единственное жилье изымается по решению суда лишь в том случае, если оно в залоге. По военной ипотеке долгов нет, значит, забрать его не смогут, к тому же оно в залоге у кредитора и Росвоенипотеки по договору.

Деньги за квартиру обычно перечисляются продавцам в течение 5-10 дней после регистрации права собственности.

Программа военной ипотеки позволяет военнослужащим решить вопрос приобретения собственной жилплощади на льготных условиях.

С принятием данной программы военнослужащие получили возможность купить подходящее им жильё, не дожидаясь его предоставления от Минобороны.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

- Условия и описание программы

- Участники

- Как вступить?

- Документы для оформления

- Как отследить?

- Как выбрать банк и квартиру?

- Правила оформления договоров

- Особенности ипотечного

- Договор купли-продажи жилого помещения

- Договор целевого жилищного займа: суть документа и правила оформления

Условия и описание программы

Что такое военная ипотека, условия. Военная ипотека – программа, разработанная совместно Правительством и Министерством обороны РФ, была принята в 2005 году. Суть документа состоит в возможности приобретения жилого помещения через ипотечное кредитование.

Для реализации программы в бюджете были зарезервированы средства на её реализацию, часть средств выплачивает непосредственно Минобороны. Регламент применения программы содержится в ФЗ от 20.08.2004 г. № 117.

Согласно документу военнослужащий принимает участие в накопительно-ипотечной системе, и часть средств получает от государственных структур. Во время службы в рядах Вооружённых сил РФ на счёт участника программы поступают средства, полученные государством от инвестирования средств в различные сферы.

Средства со спецсчёта используются на погашение взятого ипотечного кредита. Сумма выплат на настоящее время ограничивается размером 2,4 млн рублей. Выплаты индексируются с учётом инфляции ежегодно.

Условия получения военной ипотеки смотрите на видео.

О том, что говорит закон о военной ипотеке, рассказано тут.

Участники

Принять участие в программе военной ипотеки может любой военнослужащий независимо от звания и рода войск. Использовать накопленные на счёте средства можно спустя три года после вступления в неё.

Также можно продолжить накопление средств до выхода в отставку. Участие в программе обязательное или добровольное. Обязательно принимают участие в программе:

- офицеры;

- прапорщики, контракт которых заключён после 2005 года.

Добровольно вступают в программу военнослужащие, контракт которых заключён после 01.01.2005 года:

- офицеры запаса;

- выпускники военных ВУЗов;

- старшины, сержанты, матросы, солдаты;

- мичманы, прапорщики, имеющие срок службы на 2005 год не менее трёх лет;

- дополнительные условия получения военной ипотеки.

К претендентам на вступление в программу предъявляются следующие требования:

- военный должен изъявить желание стать участником программы;

- на момент вступления претенденту должен иметь стаж службы 10 лет;

- кредитные средства выдаются при условии страхования жизни, здоровья и имущества заёмщика.

Наличие постоянной прописки, собственной недвижимости и семейное положение участника при вступлении в программу не учитывается. Как стать участником программы, смотрите на видео.

Как вступить?

Вступление в программу военной ипотеки предполагает следующие этапы:

- военнослужащий получает уведомление о включении его в программу НИС и открытии на его имя счёта;

- получив уведомление, военный пишет рапорт своему непосредственному командиру;

- рапорт проходит регистрацию и уходит на подпись сотруднику Росвоенипотеки;

- через 10 дней учётная запись вносится в специальный реестр;

- участник программы в течение трёх месяцев обращается в Агентство по ипотечному кредитованию;

- военнослужащий получает уведомление об открытии специального личного счёта, на который поступят средства.

Для добровольного участия военнослужащему нужно начать процедуру с подачи рапорта командиру военного объекта о желании вступить в программу.

Далее процесс происходит аналогичным образом. Подробно о военной ипотеке на видеоролике.

Документы для оформления

Для оформления кредита по программе военной ипотеки понадобятся:

- заявка участника программы;

- паспорт;

- свидетельство о браке;

- свидетельства о рождении детей;

- сертификат участника.

Какие документы нужны для военной ипотеки посмотрите на видео.

Как отследить?

Особенностью программы военной ипотеки является необходимость согласования всех действий с контролирующими организациями. Документы для военной ипотеки постоянно пересылаются из одного ведомства в другое, в которых происходит их оценка и соответствие нормативам.

Вся информация о программе предоставления займов военным содержится на специальном сайте Росвоенипотеки. Его разделы содержат необходимые для осуществления действий образцы документов, нормативные документы и другую информацию.

Вступив в программу военной ипотеки и получив сертификат, военнослужащий получает возможность создать личный кабинет на сайте, используя предоставленный номер сертификата и другую личную информацию.

Вся информация о ходе реализации программы, после отправки пакета документов в Росвоенипотеку выкладывается в личном кабинете пользователя.

Через личный кабинет можно узнать и о размере накоплений на личном счёте. О том, как зарегистрироваться и посмотреть сведения реестра военной ипотеки в личном кабинете военнослужащего, читайте тут, а о том, как рассчитать и как узнать сумму накоплений по военной ипотеке, рассказано здесь.

Как выбрать банк и квартиру?

Приведённые размеры ставок по кредиту являются приблизительными. Полную стоимость кредита и индивидуальную ставку устанавливает выбранный банк, учитывая размер дохода заявителя, стаж службы, звание, семейное положение. После одобрения размера кредита можно начать подбор квартиры.

Приобрести по программе можно:

- Квартиру у застройщика. При этом нужно сначала выяснить у банка. С какими строительными компаниями у него заключены договора.

- Квартиру на вторичном рынке, соответствующую техническим и санитарным нормам.

- Жилой дом с участком.

Ипотека от сбербанка: смотрите на видео.

Правила оформления договоров

В программе присутствуют три договора, которые составляются по определённым правилам.

Особенности ипотечного

В отличие от обычного гражданского кредитования,военная ипотека более выгодна заёмщику, поскольку на погашение используются не собственные, а государственные средства. Основные отличия военной ипотеки: условия предоставления и участия для военнослужащих заключены в следующем:

- Право на участие в НИС доступно исключительно военным.

- Залогодержателем квартиры является не банк, а Минобороны.

- Размер кредита ограничен. Если военный желает приобрести квартиру дороже, разницу он выплачивает из собственных средств.

- Срок покупки увеличивается, поскольку средства перечисляются не сразу.

- Кредитный договор подписывается до сделки по купле-продаже.

- Риски процесса договора отсутствуют. Поскольку весь процесс контролирует Минобороны.

В отношении договоров НИС действуют также следующие условия:

- накопленные средства нельзя получить наличными, их можно использовать только на погашение ипотечного кредита;

- в случае гибели военнослужащего субсидию могут использовать на покупку квартиры его близкие родственники. Субсидия может быть получена семьёй погибшего или пропавшего без вести военного даже, если процесс покупки жилья при его жизни ещё не начат;

- перевод участника программы на другое место службы не предполагает его исключения. Сведения о новом месте службы передаются начальству, и накопления на счёте продолжаются;

- участие в программе однократное;

- в случае потери статуса военного по неуважительным причинам, действия программы прекращаются. Ранее выплаченные суммы бывший участник программы НИС обязан вернуть Министерству обороны.

К подбору банка стоит подойти со всей ответственностью, для подбора наиболее выгодных условий. Связано это с тем, что при досрочном увольнении военному придётся гасить остаток кредита из своих средств. Как составить договор ипотечного кредита, посмотрите на видео.

Договор купли-продажи жилого помещения

Перед утверждением банком окончательного варианта договора купли квартиры необходимо создать его проект ( предварительный договор). В документе стоит учесть следующие пункты:

- Цена квартиры.

- Сумма задатка.

- Список документов.

- Сроки снятия с учёта бывших жильцов.

- Сроки подписания основного документа.

- Порядок оплаты.

- Штрафные санкции за нарушение сроков оплаты.

- Порядок оплаты услуг нотариуса.

В договор вносятся личные данные сторон (продавца и покупателя), указывается адрес квартиры и её технические характеристики, указываются реквизиты правоустанавливающих документов.

Адрес необходимо записать, начиная с региона. Далее записывается общая площадь помещения, количество комнат, указывается номер Свидетельства на квартиру, кадастровый номер объекта.

В следующем пункте прописывается порядок внесения средств, конкретное наименование банка-кредитора, номер кредитного договора, порядок перечисления денег на счёт продавца.

В специальную графу записывается, что деньги перечисляются безналичным путём и указывается номер лицевого счёта продавца и реквизиты банка, в котором он открыт.

Далее прописываются условия соглашения по порядку передачи квартиры и порядок регистрации сделки в Росреестре. Прописывается, кто оплачивает госпошлину. Затем описывается способ и условия передачи квартиры, указываются сроки, когда бывший владелец должен освободить жилплощадь.

Предварительный договор подписывается сторонами сделки и заверяется у нотариуса. Документ передаётся на утверждение в банк-кредитор. В случае одобрения банком окончательный вариант договора подписывается сторонами и передаётся в банк.

На основании этого договора банк выпускает для заключения с заёмщиком кредитный договор. Документы на квартиру вместе с проектом договора передаётся в банк для оценки.

Консультацию по купле продаже жилья смотрите на видео.

Пакет документов на квартиру или дом включает в себя следующие позиции:

После проверки пакета документов на квартиру сотрудниками банка можно заключать кредитный договор с банком. После его подписания документация направляется в Росвоенипотеку на рассмотрение.

При соответствии всех параметров договора и документов на жилое помещение Росвоенипотека возвращает пакет в банк и перечисляет средства для внесения первоначального взноса на кредитный счёт.

Клиент подписывает договор с продавцом квартиры, и банк перечисляет средства на его счёт.

Оплата производится ежемесячно, в период службы военного. Если он решает уволиться до окончательного погашения кредита, дальнейшую оплату производит самостоятельно.

Какие документы требует банк посмотрите на видео.

Договор целевого жилищного займа: суть документа и правила оформления

Что такое заключение договора жилищного займа по военной ипотеке? Договор целевого жилищного займа заключается с Росвоенипотекой, перечисляющей средства на погашение кредитного договора. Составляется он в соответствии с типовым договором.

- Сторонами договора являются Министерство обороны РФ в лице должностного лица и военнослужащим. В договоре указываются реквизиты организации и паспортные данные военного.

- По условиям договора Минобороны предоставляет заёмщику накопительные средства на приобретение жилого помещения. Далее в договор вносится информация о конкретном жилом помещении, которое приобретается за счёт перечисляемых средств.

- Следующий пункт договора прописывает порядок погашения заёмных средств и способ их перечисления в банк. Договор предусматривает возврат выданных заёмных средств в случае досрочного увольнения военнослужащего в запас.

При заполнении договора указываются сведения:

- Сумма в рублёвом эквиваленте. Записывается цифрами, затем прописью.

- Способ перечисления средств. В данном пункте прописывается, что деньги перечисляются на банковский счёт и вносится его номер.

- Вносятся условия, когда долг считается погашенным.

- Указывается цель – погашение кредита на покупку жилого помещения.

В конце указываются реквизиты сторон: юридический и почтовый адрес организации займодавца, ИНН, КПП, расчётный и корреспондентский счёт, БИК. Сведения о заёмщике: личные данные, адрес регистрации, номер специального счёта, паспортные данные.

Приобретение жилого помещения по программе военной ипотеки – процесс, отличающийся особыми нюансами и необходимостью соблюдения всех условий.

При этом ипотека для военнослужащего это возможность получить в собственность квартиру, наиболее подходящую его семье, практически не затрачивая на это собственных средств. Тонкости военной ипотеки смотрите на видео.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Читайте также:

- Как правильно написать приказ о награждении

- Максимальное количество полисов страхования техники которое можно оформить на один товар

- К памятникам какого исторического типа права относится документ содержащий приведенные ниже отрывки

- Назовите все страны кроме польши и литвы чьи интересы этот договор затрагивал напрямую

- Омега энергомонтаж как расторгнуть договор