Платежное поручение на основании акта сверки

Обновлено: 29.04.2024

Налогоплательщики имеют право на осуществление совместной с налоговыми органами сверка расчетов с бюджетом по налогам, сборам, пеням и штрафам. Результаты такой сверки могут быть оформлены либо справками (о состоянии расчетов по налоговым платежам или об исполнении обязанности по уплате таких платежей), либо соответствующим актом.

Поясним различия между указанными документами, а также рассмотрим порядок их получения.

Обязан ли налогоплательщик проводить сверку расчетов с бюджетом?

Обязанность проверять состояние расчетов с бюджетом прямо не вменена ни одному из участников налоговых правоотношений: ни налогоплательщику (налоговому агенту), ни налоговому органу. Справедливость сказанного подтверждает содержание норм пп. 10 и 11 п. 1 ст. 32 НК РФ, в которых говорится об обязанности налоговых инспекторов представить налогоплательщику справку о состоянии расчетов по налогам (справку об исполнении обязанности по уплате налогов) или осуществить с ним совместную сверка расчетов с бюджетом.

Между тем отправной точкой для исполнения указанных обязанностей являются запрос или заявление самого налогоплательщика (например, бюджетного учреждения). Это также следует из вышеупомянутых норм. Причем последний вправе (но никак не обязан!) обратиться в налоговую инспекцию с подобным запросом или заявлением. Данное право налогоплательщика закреплено в п. 5.1 ст. 21 НК РФ.

Для чего нужны справки и акт сверки?

И справки (о состоянии расчетов и об исполнении обязанности), и акт сверки нужны прежде всего для выявления и устранения расхождений в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика и инспекторов (что особенно актуально перед составлением отчетности по итогам года), поскольку от ошибок не застрахована ни одна из сторон налоговых правоотношений.

Более того, в регулярной проверке состояния расчетов с бюджетом заинтересованы обе стороны (несмотря на указанные выше право налогоплательщика и обязанность контролеров), поскольку такие действия позволят в дальнейшем избежать (не нужных никому) споров, связанных, например, с взысканием с учреждения налоговой задолженности.

Также поводом для получения справок или проведения сверки по налогам для учреждения могут стать следующие обстоятельства:

Реорганизация. Согласно ч. 1 ст. 58 ГК РФ в передаточном акте или разделительном балансе должны содержаться достоверные сведения о налоговых обязательствах.

Получение лицензий, кредитов (претенденты на получение лицензии или кредита, как правило, должны представить информацию о состоянии расчетов с бюджетом).

Смена налоговой инспекции.

Необходимость для внутреннего использования.

Налоговики, в свою очередь, инициируют проведение справка сверка расчетов с бюджетом в ситуациях, которые предусмотрены абз. 3 п. 7 ст. 45, абз. 2 п. 3 ст. 78 НК РФ (например, в случае обнаружения возможной переплаты по налогам), или в иных случаях, установленных налоговым законодательством (п. 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444@).

Алгоритм получения справок.

Как говорилось ранее, в п. 1 ст. 32 НК РФ упоминаются два вида справок:

справка о состоянии расчетов по налоговым платежам;

справка об исполнении обязанности по уплате налогов.

Форма первой справки утверждена Приказом ФНС РФ от 28.12.2016 № ММВ-7-17/722@, а второй – Приказом ФНС РФ от 20.01.2017 № ММВ-7-8/20@.

Указанные справки можно получить в налоговом органе на основании соответствующего запроса. Форма такого запроса нормативными актами не утверждена, но рекомендована в приложении к Письму ФНС РФ от 28.11.2019 № ГД-4-19/24309@. Полагаем, что учреждение вправе использовать рекомендованную налоговиками форму или разработать свою: например, взять за основу форму запроса, приведенную в приложениях 8 и 9 к регламенту, утвержденному Приказом Минфина РФ от 02.07.2012 № 99н (в настоящее время этот документ утратил силу).

Административным регламентом (действует с 05.05.2020) определена следующая процедура выдачи справок налоговым органом.

Вид запрашиваемой справки

Справка о состоянии расчетов по налогам

Справка об исполнении обязанности по уплате налогов

Основание для представления справки

Запрос может быть подан:

в письменной форме (п. 79, 113);

в электронной форме (п. 96, 129)

Способы подачи запросов

Письменный запрос может быть представлен:

непосредственно или по почте (п. 81, 115);

по каналам ТКС (п. 98, 131)

Срок исполнения запроса*

Со дня поступления запроса…

…в течение 5 рабочих дней (п. 80, 97)

…в течение 10 рабочих дней (п. 114, 130)

Способы выдачи справок**

Указанным в запросе способом – непосредственно или по почте (п. 82, 116) или по каналам ТКС (п. 98, 131)

Дата, на которую формируется справка

На дату, указанную в запросе. Если она не указана (или указана более поздняя дата, чем дата подачи запроса), то на дату регистрации запроса в инспекции (п. 88, 108, 118)

* Согласно пп. 10 п. 1 ст. 32 НК РФ справка о состоянии расчетов должна быть передана учреждению в течение 5 дней, а справка об исполнении обязанности – в течение 10 дней со дня поступления в ИФНС соответствующего запроса. Эти же сроки продублированы в Административном регламенте.

** Если в письменном запросе не указан способ получения справки, она направляется налогоплательщику по почте (п. 82, 116).

Основания для оставления запроса налогоплательщика без ответа приведены в п. 18, 21 Административного регламента (п. 83, 101, 126, 138 данного документа). В их числе – отсутствие идентифицирующих сведений об учреждении, направившем запрос, отсутствие у лица, подписавшего запрос, полномочий на подобные действия, предоставление запроса, текст которого либо не поддается прочтению либо не позволяет определить суть предложения (вопроса). В этом случае налогоплательщику направляется письмо (уведомление) об отказе в предоставлении государственной услуги (п. 94, 111, 127, 139 Административного регламента).

на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит в соответствии с налоговым законодательством;

которые реструктурированы в соответствии с законодательством РФ;

по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной.

Алгоритм получения акта сверки.

Акт сверки расчетов по налогам, в отличие от справок, в которых указываются данные только из карточек РСБ налоговиков, является двусторонним документом, так как в нем отражается информация каждой из сторон.

Форма акта утверждена Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@, электронный формат документа – Приказом ФНС РФ от 04.10.2010 № ММВ-7-6/476@. Порядок проведения справка сверка расчетов по налогам определен Регламентом и Временным порядком. А порядок передачи акта сверки в электронном виде по каналам ТКС – Приказом ФНС РФ от 29.12.2010 № ММВ-7-8/781@.

Срок проведения сверки и оформления акта по ней при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. При выявлении расхождений – не более 15 рабочих дней. В установленных сроках не учитываются дни на доставку актов сверки налогоплательщикам по почте (п. 3.1.2 Регламента, п. 14 Временного порядка).

Как упоминалось ранее, инициатором проведения сверки расчетов в равной степени могут быть как налогоплательщик (учреждение), так и контролеры.

Если проверку инициирует инспекция, то она формирует акт, основываясь на своих сведениях, и направляет его для согласования налогоплательщику.

Акт сверки подписывается, чтобы выявить и устранить расхождения в расчетах между налогоплательщиком и инспекцией. Нормы Налогового кодекса не дают налоговикам права составить акт по собственной инициативе или отказаться от его подписания (см. Постановление АС МО от 14.03.2019 № Ф05-1914/2019 по делу № А41-45928/2018).

Если сверку инициирует налогоплательщик, то он подает в инспекцию соответствующее заявление в произвольной форме (поскольку форма его не установлена законодательно) лично или по почте (п. 3.4.1 Регламента).

Получив заявление, инспекция должна сформировать акт сверки расчетов по налогам на основе имеющихся у нее данных о начисленных и уплаченных налогах (пенях, штрафах) в течение 5 рабочих дней (п. 3.4.3 Регламента, п. 18 Временного порядка).

Дальнейшие действия налогоплательщика при сверке расчетов по налогам (не зависящие от того, кто именно инициировал проведение сверки) таковы.

По результатам сравнения данных из акта проверки, направленного налоговым органом, со сведениями, имеющимися у налогоплательщика, возможны два варианта развития событий.

Расхождения в сведениях не выявлены. В этом случае акт сверки подписывается обеими сторонами. Один экземпляр акта будет находиться у налогоплательщика, другой – в налоговом органе (п. 3.4.5 Регламента).

Выявлены расхождения в сведениях. В этом случае вначале устанавливаются причины расхождений. Они могут быть обусловлены рядом причин, например:

ошибками или неточностями, допущенными налогоплательщиком при отражении в учете начисления и уплаты налогов (пеней, штрафов). Подобные расхождения устраняются внесением корректировок в учет налогоплательщика;

ошибками, допущенными при заполнении платежных поручений. Большая часть таких ошибок исправляется путем подачи в инспекцию заявления об уточнении платежа (абз. 2 п. 7 ст. 45 НК РФ). Если в платежных документах были неправильно указаны счет Федерального казначейства или наименование банка получателя, налог придется уплатить заново (пп. 4 п. 4 ст. 45 НК РФ).

После устранения выявленных расхождений составляется новый акт, который подписывается обеими сторонами.

Если расхождения устранить не удалось, в акте сверки делается пометка, что расхождения не устранены. Отсутствие такой оговорки в акте будет означать согласие налогоплательщика с отраженной в акте недоимкой (п. 22 Постановления Пленума ВАС РФ от 22.06.2006 № 25).

Вместо заключения.

Итак, проведение сверки расчетов по налогам не является обязательной процедурой. Однако подобное мероприятие позволяет своевременно выявить и устранить расхождения в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика-учреждения и налогового органа. Ведь вернуть или зачесть налоговую переплату учреждение вправе лишь в течение трех лет (со дня уплаты налога или со дня, когда оно узнало или должно было узнать о факте излишнего взыскания налога). После истечения срока исковой давности решить вопрос о возврате или зачете переплаты намного сложнее. (Кстати, аналогичный трехлетний срок ст. 48 НК РФ установлен для взыскания налоговой недоимки.)

В то же время справка (о состоянии расчетов по налоговым платежам или об исполнении обязанности по уплате налоговых платежей) или акт сверки не являются безусловным основанием для возврата (зачета) налоговой переплаты (см. Постановление АС ПО от 18.08.2017 № Ф06-23272/2017 по делу № А55-18404/2016). Названные документы лишь указывают на наличие переплаты, но не доказывают факт и момент ее возникновения. Для ее возврата необходимы убедительные доказательства факта и момента излишней уплаты (взыскания) налога.

Примеры из арбитражной практики свидетельствуют о том, что наличие переплаты по налогу должно быть подтверждено следующими документами (см., например, Определение ВС РФ от 28.07.2016 № 305-КГ16-8620 по делу № А40-135619/2015):

решение о начислении налогов, пени, штрафа;

платежные документы, инкассовые поручения, подтверждающие перечисление со счета налогоплательщика денежных средств в бюджет.

Если же налогоплательщик не представит указанные документы, то ему, скорее всего, откажут в возврате (зачете переплаты). Об этом свидетельствует, например, Постановление АС МО от 12.02.2018 № Ф05-19042/2017 по делу № А40-10733/2017.

Основная работа с безналичными денежными средствами проходит во вкладке Поступления и списания денежных средств. Тут отражаются операции, производимые на расчетных счетах организаций.

При отборе по конкретному банковскому счету внизу вкладки Поступления и списания денежных средств будут показаны суммы:

- на начало периода;

- сколько поступило денежных средств за период;

- сколько было списано;

- остаток на конец периода.

Рисунок 1 - Суммы оборота поступлений и списаний денежных средств при указании банковского счета

Отборы на вкладке Поступления и списания денежных

На этой вкладке есть возможность отбора документов:

1. По периоду проведения банком

При указании периода проведения банком и Банковского счета итоги внизу вкладки Поступления и списания денежных средств будут указаны именно за этот период.

Рисунок 2 - Указание оборотов за период при установка отбора по дате проведения банком и при указании Банковского счета

2. По проведенности документов банком

Список может быть:

- по всем платежам;

- по не проведенным банком документам;

- по проведенным документам.

Выбранный критерий будет отображаться зеленым цветом. У не проведенных документов дата проведения будет пустая.

Рисунок 3 - Установка отбора по не проведенным документам

Быстрые действия

Вкладка Поступление и списание денежных средств оснащена кнопками, которые облегчают работу пользователя.

Рисунок 4 - Кнопочная панель во вкладке Поступления и списания денежных средств

Кнопка Поступление создает документ Поступление денежных средств по выбранной из списка операции.

Рисунок 5 - Кнопка Поступление

Кнопка Списание создает документ Списание денежных средств по выбранной из списка операции.

Рисунок 6 - Кнопка Списание

Кнопка копирует выбранный документ.

Рисунок 7 - Кнопка копирования документа

Кнопка позволяет ввести документ на основании выбранного документа. Для Поступлений и Списаний список документов разный.

Рисунок 8 - Список документов, которые можно ввести на основании Поступлений денежных средств

Рисунок 9 - Список документов, которые можно ввести на основании Списания денежных средств

Кнопка - просмотр дополнительных сведений.

Кнопка открывает международные проводки.

Кнопка открывает проводки регламентированного учета.

Кнопка позволяет создать напоминание или заметку относительно выделенного документа.

Рисунок 10 - Кнопка установки напоминания или создания заметки

Кнопка позволяет распечатывать из выделенного документа Списания денежных средств:

- платежное поручение;

- реестр перечисленных сумм НДФЛ (распечатывается из документов перечисления НДФЛ);

- реквизиты международного платежа.

Рисунок 11 - Печать из документов Списания денежных средств

Кнопка позволяет сформировать отчет по выбранному документу:

- движения документа;

- связанные документы;

- контроль платежа на соответствие 275-ФЗ (только для документов Списание денежных средств).

Рисунок 12 - Список отчетов для документов Списание денежных средств

Кнопка Проведено банком позволяет сделать отметку о проведении документа банком, не открывая документ.

Рисунок 13 - Кнопка Проведено банком

Отчет Сверка выписок

Внизу вкладки Поступления и списания денежных средств в рабочем месте Безналичные платежи располагается гиперссылка, которая открывает отчет Сверка выписок.

Рисунок 14 - Расположение гиперссылки отчета Сверка выписок

Отчет состоит из двух блоков:

- по данным программы;

- по данным загруженных выписок.

Красным цветом выделяются суммы банковских выписок, не совпадающие с базой данных.

Если отбор по Банковскому счету установлен, то отчет сформируется только по этому счету, если нет, то по всем банковским счетам.

Изменение формы табличной части

Для изменения формы табличной части вкладки Поступления и списания денежных средств рабочего места Безналичные платежи надо нажать кнопку Еще - Изменить форму.

Рисунок 15 - Путь к изменению формы табличной части

Рисунок 16 - Местонахождение списка платежей в настройке формы Поступления и списания денежных средств

В группе Список платежей будут указаны колонки, которые отображаются в рабочем месте Безналичные платежи. Колонки можно отключить, убрав галочку, перемещать с кнопками .

Рисунок 17 - Столбцы табличной части вкладки Поступления и списания денежных средств

Пример изменения формы табличной части вкладки Поступления и списания денежных средств рабочего места Безналичные платежи

Для примера перенесем столбцы Номер по банку и Дата по банку по очереди к столбцу Номер. Отключим столбец Есть ошибки проверки контрагентов.

Рисунок 18 - Изменение формы табличной части вкладки Поступления и списания денежных средств

Форма табличной части вкладки Поступления и списания денежных средств рабочего места Безналичные платежи становится следующей:

Рисунок 19 - Измененная форма табличной части вкладки Поступления и списания денежных средств

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

Как и сколько хранить письмо

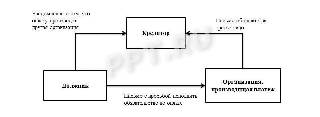

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

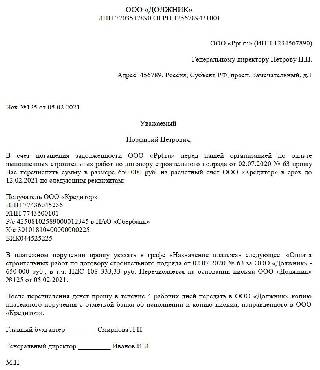

Вот для примера образец письма должнику:

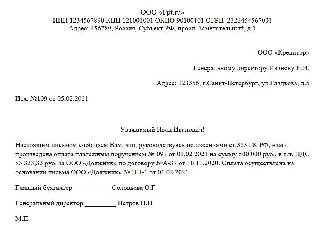

А это образец письма об оплате от третьего лица (должника):

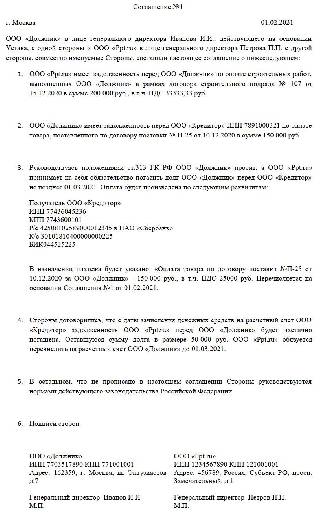

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Читайте также:

- Правовой акт который устанавливает объем правоотношений между вновь возникшими государствами

- В какой срок необходимо предоставить документы для получения комиссии нмаркет

- Совокупность документов по банковским операциям завершающим сделку купли продажи товаров это

- Исковое заявление о взыскании авторского вознаграждения пример

- Этикет служебного общения просьбы приказы наказания поощрения особенности коммуникации в организации