Отсутствие какого условия в письменном соглашении договоре о проведении аудита является нарушением

Обновлено: 06.05.2024

Обязательный аудит представляет собой независимую проверку финансов и бухгалтерии, порядка ведения учета и заполнения отчетности, других аспектов деятельности компании. Требования к экспертам и порядку проведения аудиторских проверок определены Законом № 307-ФЗ. В статье 5 этого закона перечислены организации, для которых проведение аудита является строго обязательным.

Что такое обязательный аудит

Обязательное проведение аудиторской проверки нужно, чтобы получить заключение о состоянии финансовой и бухгалтерской отчетности, подтверждения ее достоверности. Такое определение следует из ст. 1 Закона № 307-ФЗ.

Общие правила проведения аудитов в России:

- аудиторской деятельность могут заниматься организации и частные эксперты, состоящие в СРО (аудиторы обязаны иметь квалификационный аттестат);

- организация должна ежегодно проводить независимый обязательный аудит, если это предусмотрено статьей 5 Закона № 307-ФЗ;

- любое предприятие может заказать инициативный (добровольный) аудит, чтобы получить заключение о состоянии дел по финансовой, экономической и хозяйственной деятельности;

- заключение аудиторов является официальным документом, который можно использовать в текущей деятельности, для подготовки годовых отчетов, при обращении в государственные органы, для других целей.

Если требование о проведении обязательного аудита прямо следует из закона, за его нарушение грозит административный штраф на организацию или должностное лицо. Проверять эти моменты и возбуждать административные дела вправе ФНС.

Кто должен пройти аудит в силу закона

Обязательно должны провести независимый аудит следующие виды юридических лиц:

- акционерные общества любой формы;

- компания, чьи ценные бумаги выпущены в оборот и допущены к организованным торгам (организация-эмитент);

- банки, профессиональные участники рынка ценных бумаг, бюро кредитных историй, НПФ, страховые компании, ряд других организаций в кредитной и финансовой сфере;

- предприятие, чья выручка за прошлый год превысила 400 млн. руб.;

- организация, сумма активов которых на конец предшествующего года превысила 60 млн. руб. (сумма определяется по бухгалтерскому балансу);

- предприятие, раскрывающее годовую сводную бухгалтерскую или финансовую отчетность;

- ряд других юридических лиц (застройщики, госкорпорации, НКО и т.д.).

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Заказать аудит вы можете по телефону

Что компания получает по итогам аудита

Каждый аудит является комплексной проверкой, по итогам которой организация получит официальный документ — заключение.

В содержании документа эксперты укажут:

- сведения о юридическом лице, проходившем аудит;

- данные об аудиторской организации или частном аудиторе;

- перечень и период отчетности, в отношении которой поводится обязательный аудит;

- описание работ, выполненных специалистами (они определяются по программе аудита);

- мнение (выводы) аудиторов о достоверности бухгалтерской и финансовой отчетности;

- дата оформления заключения.

Для подготовки заключения и передачи его заказчику применяются стандарты аудиторской деятельности, законы и подзаконные акты, руководящие документы ФНС и Минфина РФ.

Обязательная аудиторская проверка проводится на основании договора. Стоимость работы определяется по согласованию между сторонами, оплачивается заказчиком. Заключение выдается только организации, в отношении которой проводился аудит, либо заказчику по договору.

Пример заключения по обязательному аудиту

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

- своевременно выявить и устранить нарушения, ошибки и недочеты при ведении налогового и бухгалтерского учета, подготовки отчетности, ведения документации;

- оценивать текущие риски в финансовой и хозяйственной деятельности, перспективы принятия определенных решений;

- получать консультационную поддержку по всем направлениям, определенным договором;

- работать в штатном режиме без отвлечения своих специалистов и служб, так как аудит будет фактически интегрирован в текущую деятельность.

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Директор по развитию, методолог. Аттестованный аудитор, диплом АССА по международной финансовой отчетности DipIFR

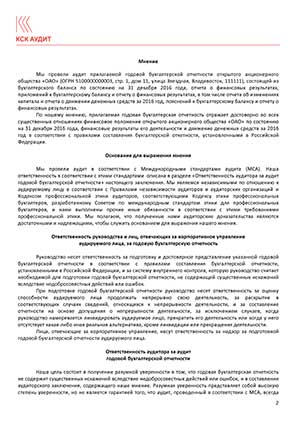

Что такое аудиторское заключение и зачем оно нужно?

По окончании каждого отчетного года формируется годовая бухгалтерская (финансовая) отчетность. Потенциальным инвесторам, кредиторам, контрагентам и др. пользователям отчетности важно, чтобы такая отчетность была достоверна, т.е. правильно отражала факты хозяйственной жизни организации в бухгалтерском учете. Чтобы подтвердить достоверность показателей отчетности организации, заказывают независимую проверку бухгалтерской (финансовой) отчетности — аудит.

По результатам аудита, на основе полученных аудиторских доказательств, аудиторская организация выдает аудиторское заключение.

Кто вправе заказывать и проводить аудит и требования к аудиторскому заключению

Аудиторские услуги могут осуществлять:

- аудиторские организации — коммерческие юридические лица (все виды аудиторских услуг).

- Индивидуальные аудиторы —индивидуальные предприниматели с квалификационным аттестатом аудитора (с отчетности за 2021 год — только инициативный аудит без выдачи аудиторского заключения (ФЗ от 02.07.2021 N 359-ФЗ).

Аудиторское заключение представляется аудиторской организацией только лицу, заключившему договор оказания аудиторских услуг — руководству (собственникам) компании.

Аудиторская деятельность осуществляется в том числе, в соответствии с Международными стандартами аудита (МСА), которые введены в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н.

Виды и примеры аудиторских заключений

Виды, выраженных в аудиторском заключении за 2021 или за 2022 год мнений о достоверности бухгалтерской отчетности:

- немодифицированное мнение — выражается в случае, когда аудитор приходит к заключению, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности, в соответствии с правилами отчетности;

- модифицированное мнение — выражается, если на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что проверяемая отчетность не содержит существенные искажения.

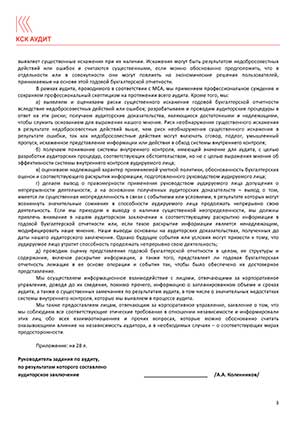

Модифицированное мнение в аудиторском заключении может быть выражено в форме:

Аудитор отказывается выразить мнение в том случае, когда в редких ситуациях, связанных с наличием многочисленных факторов неопределенности, он приходит к выводу о том, что, несмотря на полученные достаточные надлежащие аудиторские доказательства в отношении каждого фактора неопределенности, невозможно сформировать мнение о финансовой отчетности вследствие потенциального воздействия факторов неопределенности друг на друга и их возможного совокупного влияния на финансовую отчетность.

Примеры аудиторских заключений о бухгалтерской (финансовой) отчетности приведены в том числе и в Международном стандарте аудита 705 "Модифицированное мнение в аудиторском заключении".

Подпись и дата в аудиторском заключении

Аудиторское заключение должно быть составлено в письменном виде, датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение.

Аудиторское заключение подписывается:

- руководителем аудиторской организации или уполномоченным им лицом, имеющим квалификационный аттестат аудитора;

- индивидуальным аудитором.

С 01 января 2022 года установлены новые правила подписания аудиторского заключения. Теперь определен порядок подписания аудиторского заключения (п. 3.2 ст. 6 Федерального закона N 307-ФЗ).

Аудиторское заключение, выдаваемое аудиторской организацией, подписывают руководитель этой организации и руководитель аудита. Руководитель аудиторской организации вправе уполномочить иное лицо на подписание аудиторского заключения вместо себя при условии, что такое лицо имеет соответствующий квалификационный аттестат аудитора. Подписи данных лиц должны сопровождаться указанием их фамилий, имен, отчеств (при наличии) и номеров записей в реестре аудиторов и аудиторских организаций, а также номера записи в реестре аудиторов и аудиторских организаций в отношении самой аудиторской организации.

Дата аудиторского заключения предоставляет заинтересованному лицу основание полагать, что аудитор учел влияние, которое оказали на бухгалтерскую отчетность и аудиторское заключение события и операции, возникшие до этой даты и известные аудитору.

К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована и подписана аудируемым лицом в соответствии с правилами, предъявляемыми к отчетности.

Аудиторское заключение и указанная отчетность должны быть пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов.

Аудиторское заключение подготавливается в количестве экземпляров, согласованном аудитором и руководителем (собственником) компании, заключившим договор на аудит. Причем, стороны договора должны получить не менее чем по 1 экземпляру аудиторского заключения с прилагаемой бухгалтерской отчетностью.

Аудиторское заключение: сроки предоставления, адресаты и процедура

Аудиторское заключение представляется организациями в ФНС (сейчас ФНС ведет реестр ГИР БО), а также в Федресурс, как правило, одновременно с представлением годовой бухгалтерской отчетности.

Срок предоставления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности — в течение трех месяцев после окончания отчетного периода, но не позднее 31 марта.

Если к этому моменту, аудиторское заключение о бухгалтерской отчетности еще не готово, то его надо сдать в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным периодом.

Федеральным законом от 2 июля 2021 г. N 352-ФЗ, вступающим в силу с 01 января 2022 года уточнено, что указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (ранее — такая оговорка отсутствовала).

Пример:

Подлежащая обязательному аудиту бухгалтерская (финансовая) отчетность за 2021 год, проаудирована и аудиторской организацией выдано аудиторское заключение, датированное 04 февраля 2022 года. Такое аудиторское заключение организации следует сдать в налоговую до 17 февраля 2022 года, что, конечно же, не позднее 31 декабря 2022 года.

Рискует ли организация, если аудиторское заключение за 2021 год не будет предоставлено в ИФНС до 31 декабря 2022 года?

Действительно, заполняя форму баланса организации, необходимо проставить значение в полях формы об обязательном аудите: подлежит ли организация обязательному аудиту (ДА) или не подлежит обязательному аудиту (НЕТ).

Если бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ИНН и ОГРН. В представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту.

Таким образом, по отчетности за 2021 год организация имеет возможность представить аудиторское заключение позднее 31 декабря 2022 года, а аудиторское заключение за 2022 год — не позднее 31 декабря 2023 года.

Тем организациям, кто опасается вопросов от налоговых органов можно подготовиться следующим образом: выбрать аудитора заблаговременно, заключить договор и составить пояснения для налоговых органов о сроках завершения обязательного аудита и представления аудиторского заключения за 2021 и 2022 год.

Аудиторское заключение может быть представлено после сдачи бухгалтерской отчетности, если на момент представления отчетности проверка еще не завершена или срок представления аудиторского заключения еще не наступил.

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

Штрафы за не проведение аудита и непредставление аудиторского заключения

Отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) считается грубым нарушением требований к бухгалтерскому учету и отчетности и влечет наложение штрафов (ст. 15.11 КоАП):

- от 5 тыс. рублей до 10 тыс. рублей (на должностных лиц);

- при повторном нарушении – до 20 тыс. рублей (на должностных лиц) либо дисквалификация должностного лица на срок от 1 года до 2 лет.

Протоколы об административных правонарушениях составляют должностные лица:

- налоговых органов (пп. 5 п. 2 ст. 28.3 КоАП);

- органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (пп. 11 п. 2 ст. 28.3 КоАП);

- Счетной палаты РФ и контрольно-счетных органов субъектов РФ (пп. 3 п. 5 ст. 28.3 КоАП).

За непредставление аудиторского заключения к комплекту бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу по инициативе органа статистики может грозить административный штраф (ст.19.7 КоАП РФ):

- от 300 до 500 рублей (на должностных лиц);

- от 3 тыс. до 5 тыс. рублей (на юридических лиц).

Даже если был наложен штраф, аудиторское заключение все равно должно быть предоставлено (п. 4 ст. 4.1 КоАП РФ).

Более серьезные санкции могут быть наложены по инициативе отделения Центробанка по жалобе одного из акционеров АО.

Годовая бухгалтерская (финансовая) отчетность АО, подлежащего обязательному аудиту, раскрывается путем опубликования ее текста на странице организации в сети Интернет не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности.

Так, раскрытие информации не в полном объеме (непредставление аудиторского заключения), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа (п. 2 ст. 15.19 КоАП):

- от 30 тыс. рублей до 50 тыс. рублей (на должностных лиц) либо их дисквалификацию на срок от 1 года до 2 лет;

- от 700 тыс. рублей до 1 млн рублей (на юридических лиц).

Как видим, ответственность за нарушения, связанные с аудиторским заключением, достаточно серьезная.

Однако аудит – это не только проверка соблюдения требований законодательства и сокращение различных рисков. Это также и новые возможности, которые аудит может раскрыть перед организацией.

Образец аудиторского заключения

Законодательно утвержденной формы аудиторского заключения нет. Аудиторские организации, индивидуальные аудиторы для использования при проведении аудита бухгалтерской (финансовой) отчетности разрабатывают ее самостоятельно, в соответствии с положениями действующих нормативных актов РФ.

Аудиторское заключение должно содержать утверждение о том, что бухгалтерская отчетность была проаудирована аудитором. В аудиторское заключение обязательно включаются, в том числе, части, озаглавленные:

Аудиторское заключение всегда содержит указание на международные стандарты аудита.

Примерные формы аудиторских заключений предназначены для использования при проведении аудита бухгалтерской (финансовой) отчетности, отчетности специального назначения и оказании других услуг по аудиту прочей финансовой информации в соответствии с Международными стандартами аудита. Примерные формы аудиторских заключений используются аудиторскими организациями, индивидуальными аудиторами с учетом конкретных условий аудиторских заданий, особенностей аудируемого лица и состояния законодательства Российской Федерации.

В рамках аудиторской проверки аудиторы и налоговые эксперты проверят отчетность, покажут риски и найдут финансовые резервы

Читайте также:

- Расторжение договора аренды заключенного на торгах

- Предварительные платежи по сделкам вытекающие из условий расчетов между участниками договоров это

- Райффайзенбанк кредит онлайн без справок и поручителей заявка наличными на карту без отказа с плохой

- Ответственность за неисполнение исполнительного документа банком или иной кредитной организацией

- Капитуляция это неравноправный договор