Отп банк заявление на отказ от страховки по кредиту образец

Обновлено: 17.05.2024

Страхование при оформлении кредита выгодно обеим сторонам, но для заемщика это еще и дополнительные денежные расходы, которые не всегда по карману. В ОТП банке выдача страховок является второстепенным направлением деятельности. Агенты пытаются любым способом застраховать заемщика, вплоть до невыдачи займа. У клиентов возникает вопрос, как вернуть страховку по кредиту в ОТП банке. Возможно ли это не на начальном этапе, а спустя некоторое время?

Можно ли не брать страховку

Законодательство на стороне клиентов банка. Согласно законам РФ, страхование жизни и здоровья является добровольным при взятии займа. Поэтому при оформлении кредита можно запросто ссылаться на законодательную базу. Если будет озвучен отказ в выдаче кредитных средств без получения страховки, то нужно добиваться правды. От сотрудников банка стоит дождаться письменного ответа, почему в кредите отказано.

Однако существует внутренняя политика финансового учреждения. Можно ли отказаться от страховки по кредиту конкретно в ОТП банке? Согласно политике учреждения, кредитование без страхования невозможно. Если человек хочет взять деньги под залог, то придется оформлять страховой полис. Но как потом отказаться от страховки в ОТП банке?

Как отключить страховой полис по кредиту и возвратить денежные средства

Если кредитный договор был подписан вместе со страховым, то стоит подумать, как отказаться от последнего. Забрать деньги может только застрахованный. Он лично должен обращаться в ОТП банк или страховую компанию (если страховка оформлялась там).

Отключить полис и вернуть деньги можно в таких случаях:

При плановом погашении кредита деньги не вернуть. Этот период совпадает с окончанием действия страхового договора.

Важно! Возвратить денежные средства не удастся, если заключен договор коллективного страхования. Он отличается от индивидуального тем, что страхователем выступает сам ОТП банк, а не застрахованный. Этот нюанс следует учесть.

В течение 14 дней

Это самый благоприятный и надежный период, чтобы вернуть выплаченные деньги. При отказе от страховки в ОТП банке в течение 2 недель после того, как был оплачен полис, человеку возвращается вся сумма. То есть, клиент ничем не рискует.

Желательно не затягивать с подачей заявления, поскольку страховой дается время на принятие решения.

Примечание! Если сотрудники ОТП банка не принимают заявление на отказ от страховки по кредиту, ссылаясь на отсутствие полномочий, то нужно уточнить, к кому можно обратиться. Опускать руки нельзя, поскольку застрахованный имеет законные основания к возвращению денежных средств.

Необходимо выполнить несколько пунктов:

- Написать заявление в двух экземплярах (образец заявления можно скачать здесь ). Подготовить пакет документов, сделать копии. Взять с собой полис, чек об его оплате.

- Попросить на руки заверенный второй экземпляр бланка обращения.

Если обращается доверенное лицо, то должна быть нотариально заверенная доверенность.

В двухнедельный срок СК должна вернуть деньги. Если за этот период страховка не будет выплачена, можно обращаться в вышестоящие органы.

Дополнительно при онлайн-отказе может потребоваться отправка копий документов заказным письмом. Выплата также осуществляется в течение 14 дней на банковский счет или через кассу.

При досрочном и плановом погашении

Если двухнедельный период был упущен, то имеет смысл написать отказ от страховки при досрочном погашении кредита. При обращении в СК нужно написать заявление, подготовить необходимые документы, а главное, получить справку из банка, что долг выплачен.

При досрочном погашении кредита возвращается не вся сумма. Перерасчет делается, начиная с дня обращения, то есть, удается вернуть деньги за дни, оставшиеся до окончания срока действия договора страхования. Из этой суммы еще удерживаются расходы на ведение дела.

Как вернуть страховку по кредиту ОТП банк после планового погашения долга? Никак. После окончания действия кредитного договора отпадает надобность в защите заемщика, так как он больше ничего не должен банку.

Как составить заявление на возврат в OTP Bank

Чтобы бумагу приняли, ее необходимо правильно написать. Недостоверная или неполная информация в бланке может стать причиной отказа в возврате денег.

В бланке должна содержаться такая информация:

- наименование, адрес и реквизиты страховой компании, ФИО директора;

- личные данные застрахованного: ФИО, адрес проживания, контакты;

- номер и дата оформления страховки;

- причина отказа;

- просьба вернуть часть страховой премии за неистекший период действия договора;

- банковские реквизиты для выплаты денег;

- подпись, дата.

Необходимо написать 2 совершенно одинаковые экземпляры. Можно писать от руки или напечатать на компьютере.

Какие документы нужны для возврата денег

Деньги возвращаются лишь на счет получателя кредита. Заемщику нужно предоставить паспорт, страховой полис, выписку из банка о погашении займа, а также реквизиты банковского счета, куда будут перечислены денежные средства.

Что делать, если банк отказывает в возвращении денежных средств

Эта ситуация не редкость. К сожалению, страховки выдают с большим усердием, нежели возвращают деньги. Сотрудники сразу находят массу причин, чтобы отказать в возврате денежных средств.

Можно сначала идти не в суд, а обратиться в ЦБ. Контролирующий орган обязательно проверит работу СК и назначит наказание в случае неправомерных действий страховщика.

В суд нужно обращаться с исковым заявлением, к которому прикрепить копии документов, в частности, бумагу об отказе в выдаче денег.

Отзывы о возврате страховки по кредиту в OTP Bank

Большая часть отзывов, касающихся возврата страховки по кредиту, отрицательные:

По большому количеству негативных отзывов можно утверждать, что ОТП банк не спешит возвращать деньги по кредиту. Успех во многом зависит от клиента, насколько он проявит свое упорство. Начатое дело нужно доводить до конца, лишь в этом случае удастся добиться справедливости.

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

- Страхование при получении кредита один из популярных у банков способов снизить риск невозврата полученной суммы.

- Если с заемщиком случается что-то, способное помешать выплате по кредиту, эта обязанность ложится на страховую организацию. При страховом случае, деньги достанутся не застрахованному лицу или его родным, но банку в счет погашения займа.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

- Страхование может быть добровольным и обязательным.

- Как следует из названия, отказаться можно только от первого.

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

В интернете легко найти образцы заявлений на отказ от страхования жизни, например, в связи с досрочным погашением кредита.

Список оснований для расторжения договора точно не определен.

Варианты отказа от страховки по кредиту

- Вариант первый, прямой и честный – отказаться от страховки при оформлении кредита. Можно ли так поступить по закону? Да, безусловно. Может ли банк в кредите из-за несогласия на страховку? Банк не объясняет причин отказа. Многие клиенты уверены, что все именно так.

- Вариант второй – отказаться от страховки уже после одобрения кредита, в установленный законом 5-дневный срок. Этот путь представляется самым легким и выгодным. Кредит уже оформлен, его условия пересмотрены не будут. Расторжение в течение указанных 5 дней происходит без обращения в суд. Страховая организация оказывала услуги только в течение нескольких дней, потому не может удержать из подлежащих возврату взносов значительную сумму.

- Вариант третий, наиболее напряженный – расторжения страхового договора через суд. Судебная тяжба становится необходимой при категорическом несовпадении мнений клиента и страховой организации.

От какой страховки нельзя отказаться?

Этот вопрос не так однозначен, как может показаться.

Обычно пишут, что нельзя отказаться от обязательного страхования. В большинстве случаев это так. Хотя и здесь возможны варианты. Страховка становится обязательной, если такое требование прописано в законодательстве именно для данного конкретного случая. Пример – страхование жилья при ипотеке.

Избавиться от обязательного страхования можно только в судебном порядке, доказав, что с точки зрения закона оно не требовалось, что кредитное соглашение не соответствует критериям позволяющим требовать от клиента страховку.

Еще один трудная для отказа ситуация заключение не индивидуального страхового договора, а присоединение к коллективному.

Тут у клиента возникает две возможности:

- Обратиться к страховщику, если договор предполагает расторжение отношений по страховке.

- Обращаться в суд, если договор не предусматривает расторжения.

Особо отметим – в суде придется доказывать незаконность страховых обязательств. Но банк и страховые организации обычно внимательно и заранее оценивают юридическую обоснованность своих действий.

![]()

36

0

3

![]()

2

1

Автоматизированная система "Правовой корабль" содержит более 700 000 различных алгоритмов для создания сложных правовых документов, основанных на 100% действующем законодательстве, актуальной судебной практике, производит все математические расчеты и учитывает личные обстоятельства каждого клиента. Система не использует шаблон, а конструирует уникальные документы.

Вы сможете совершенно бесплатно получить изготовленный по вашей заявке документ и убедиться в качестве нашей услуги. Для этого не производите оплату, а просто позвоните нам и мы отправим вам заявление об отказе от договора страхования.

Преимущества

Как отказаться от договора страхования по кредиту?

- в срок не позднее 14 календарных дней после заключения договора, гражданин имеет право добровольно отказаться от страхования и вернуть суммы, уплаченные за страхование в соответствии с Федеральным законом "О потребительском кредите (займе)".

- если кредит получен после 01 сентября 2020 г., то в случае полного досрочного погашения, вы также можете требовать часть суммы страховой премии пропорционально за неиспользованный период страхования.

- если кредит получен до 01 сентября 2020 г., то в случае полного досрочного погашения, вы также можете требовать часть суммы страховой премии пропорционально за неиспользованный период страхования по договорам коллективного страхования, или если личное страхование напрямую связано с исполнением обязательств по возврату кредита. Верховный суд Российской Федерации вынес несколько положительных определений в пользу заемщиков, но процесс доказывания является очень деликатным.

- помните, при подаче любого заявления, вам необходимо сохранить почтовую квитанцию о направлении письма с описью вложения в адрес страховой компании. Если вы лично подаете заявление, то требуйте, чтобы на втором экземпляре документа, который останется у вас, сотрудник банка поставил печать, дату и роспись. Не стоит ограничиваться подачей заявления только в банк. Банк это не страховая компания, а по закону вы обязаны обратиться именно к Страховщику!

- вы можете БЕСПЛАТНО получить ПРАВИЛЬНОЕ полностью готовое заявление об отказе от договора страхования. По ссылке. Просто позвоните и мы вышлем вам изготовленный документ.

- даже если вы успеете подать заявление в срок, то ваши права могут нарушить: страховая компания по договоренности с банком может перечислить денежные средства не на ваш личный счет, который вы указали в заявлении, а в счет погашения кредита.

Вам могут вернуть небольшую часть от суммы страховой премии, указав, что остальные денежные средства ушли на расходы. Самым распространенным видом расходов является комиссия банка, которая в некоторых случаях может составлять до 98% от суммы страховой премии.

В случае присоединения заемщика к договору коллективного страхования, сторонами по договору является страховая компания и банк. Вам могут ответить отказом в возврате денежных средств по причине, что вы не являетесь стороной данных правоотношений, а являетесь лишь застрахованным лицом.

- во всех вышеуказанных случаях, действия страховой компании или банка являются полностью незаконными, и возврат денежных средств по вашему заявлению нельзя считать исполненным. К сожалению, многие не вникают в смысл шаблонных заявлений, которые дают на подпись в банке и сами соглашаются на подобный порядок ограничений. По-этому не спешите сразу подписывать формы заявлений в банке и страховой компании. Вы не обязаны использовать формуляры заявлений банка или страховой компании. Если ваше законное требование не исполнят в семидневный срок, то вы имеете право на взыскание в свою пользу неустойки, штрафа и компенсации морального вреда. А также можете обратиться к Финансовому уполномоченному по правам потребителей.

- наши юристы являются профессионалами в сфере защиты прав потребителей, банковского и страхового права. После сбора доказательной базы, соблюдения досудебного порядка урегулирования спора и подачи правильного искового заявления можно добиться взыскания в судебном порядке денежных средств и значительных компенсаций по закону о защите прав потребителей.

- Мы работаем без предоплаты на результат! Только после реального возврата денежных средств на счет клиента мы получаем сумму вознаграждения. В нашей работе самое главное помочь клиенту и добиться возврата денежных средств.

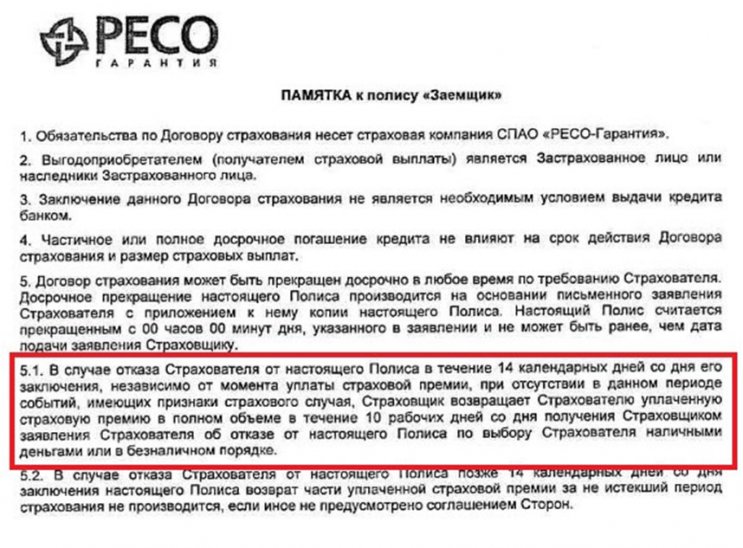

В статье рассмотрен процесс возврата страховки по кредиту ОТП Банк. Мы подготовили всю необходимую информацию, а также заявление на возврат страховки от РЕСО-Гарантия + видеоинструкцию.

Особенности оформления страховки кредита ОТП Банка

Добровольное оформление полиса страхования уже стало привычным делом для заемщиков. Данная процедура является способом снижения рисков для кредитно-финансовой организации. Отдельным моментом является повышение процентной ставки при отказе от программы страхования. Учитывая этот аспект, заемщики уже даже не пытаются отказаться от полиса. ОТП Банк не является исключением, поэтому активно оформляет страховку для различных типов продукта. Страховой компанией могут быть различные организации. Мы рассмотрим процесс возврата страховки по кредиту на примере полиса РЕСО-Гарантия.

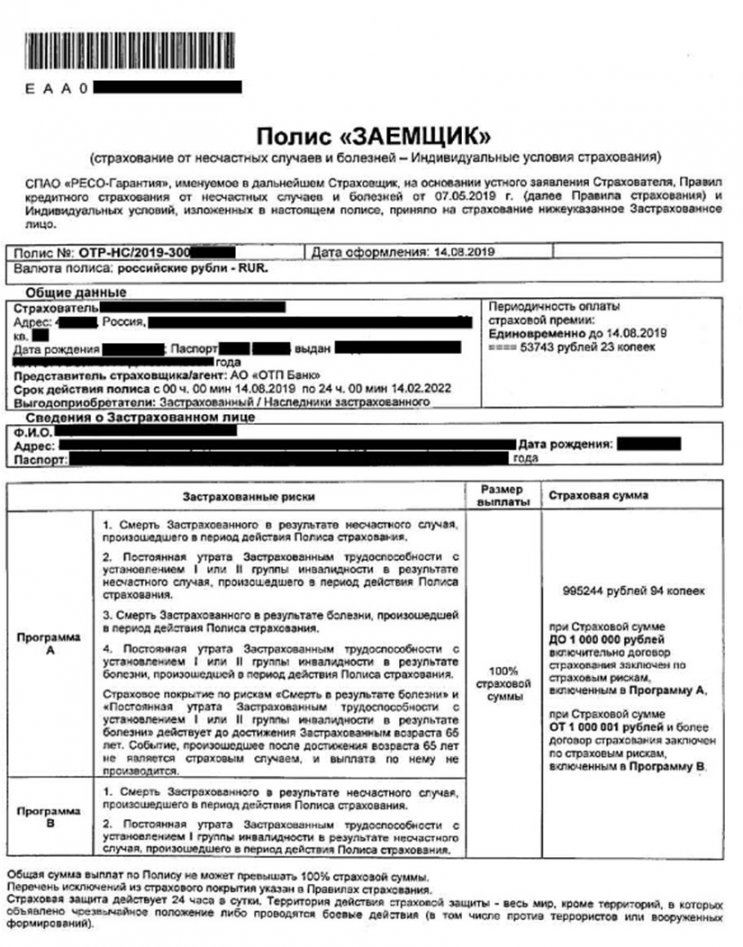

Данная страховая организация осуществляет деятельность с 1991 года. Предоставляет более 100 услуг и продуктов. На текущий момент полис страхования от несчастных случаев и болезней имеет следующий вид:

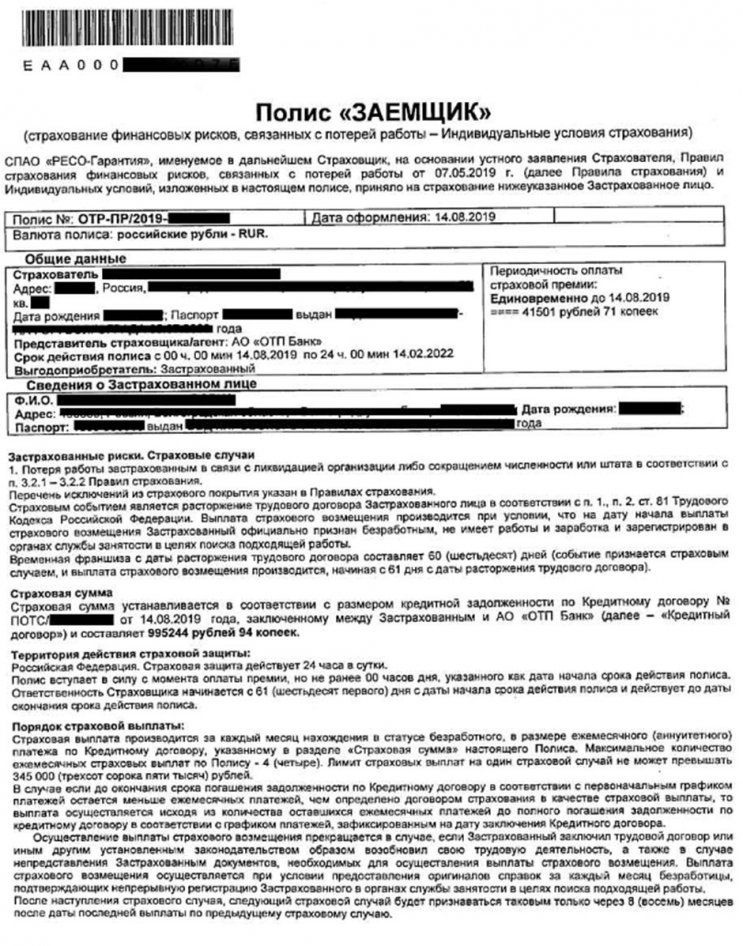

Также заемщику может быть оформлено страхование от финансовых рисков, которые связаны с потерей места трудоустройства:

Оформление договора осуществляется при подписании договора на получение заемных средств.

Как вернуть страховку РЕСО-Гарантия?

Таким образом, клиент кредитно-финансовой организации может в установленные сроки выполнить процедуру. При этом у заемщика может возникнуть вопрос о повышении процентной ставки, так как многие банки сразу в договоре указывают возможность изменения условий кредитования. В ОТП Банке данная ситуация не рассматривается в кредитном соглашении.

Отдельным моментом является то, что кредитный договор не предусматривает обязательное заключение дополнительных документов.

Учитывая эти моменты, заемщик может не переживать за повышение процентной ставки при отказе. Но старайтесь внимательно изучать все пункты договора, так как каждая ситуация имеет индивидуальные особенности. Если вы хотите более подробно изучить тему повышения ставок, то обязательно ознакомьтесь с нашими материалами в отдельной статье.

Этапы возврата страховки по кредиту ОТП Банка

Итак, процедура предусматривает несколько шагов:

Если вам отказали, то можно обратиться за помощью юриста или специалистов по возврату страховок.

Профессиональная помощь возврата страховки по кредиту ОТП Банка

- большой практический опыт;

- доступная стоимость (10% не более 3 000 руб.);

- ответственность и надежность;

- работаем без предоплаты;

- гарантированное качество.

Учитывая вышеперечисленные моменты, многие люди уже успели воспользоваться услугой. Прямо сейчас вы можете оставить заявку и получить бесплатную консультацию.

Возврат страховки по кредиту ОТП Банка – это процедура, которую можно выполнить в течение 14 дней после оформления полиса. Заранее вам необходимо заполнить соответствующее заявление, которое поможет вернуть средства. На сайте также доступна консультация кредитного специалиста. Просто задайте интересующий вас вопрос в форму. Профессионал в сфере кредитования поможет вам разобраться со всеми нюансами.

Курс валют в банках Все курсы ›| покупка | продажа | покупка | продажа |

|---|---|---|---|

| Возрождение | |||

| 56.76 $ | 59.56 | 63.66 | 66.46 € |

| ОТП банк | |||

| 56.75 $ | 58.75 | 63.50 | 65.50 € |

| Инвестторгбанк | |||

| 56.75 $ | 59.75 | 63.75 | 66.75 € |

| Россельхозбанк | |||

| 56.75 $ | 59.75 | 63.50 | 66.50 € |

| Алеф-банк | |||

| 56.70 $ | 59.40 | 63.40 | 66.50 € |

| Международный Банк Санкт-Петербурга (МБСП) | |||

| 56.50 $ | 58.50 | 63.50 | 65.50 € |

| Райффайзенбанк | |||

| 56.50 $ | 60.05 | 63.15 | 67.10 € |

Подробная инструкция по подготовке заявления об отказе от независимой гарантии Д.С. Дистрибьютор. Предлагаем.

Расскажем про уловки банков при страховании заемщиков. Уже сейчас Центральный Банк РФ начинает интересоваться.

В статье рассмотрен процесс возврата страховки по кредиту ОТП Банк. Мы подготовили всю необходимую информацию, а также заявление на возврат страховки от РЕСО-Гарантия + видеоинструкцию.

Для чего нужна страховка

Призывая заемщика оформить страховку, банк в первую очередь хочет иметь дополнительные гарантии возврата выданной ссуды. Поэтому прежде чем задаваться вопросом: как отказаться от страховки по кредиту, который выдан в ОТП банке, следует помнить, что данная услуга может быть полезна для клиента.

p, blockquote 3,0,0,0,0 —>

Ведь в случае возникновения непредвиденных обстоятельств, в силу которых заемщик не сможет погашать задолженность, полностью или частично, долг покроет страховая компания.

p, blockquote 4,0,1,0,0 —>

Согласно условиям банка ОТП о предоставлении потребительских кредитов, страхование жизни, здоровья, трудоспособности заемщика является процедурой добровольной и никак не влияет на окончательное решение о том, выдаст банк заем или нет.

p, blockquote 5,0,0,0,0 —>

В соответствии с российским законодательством, заемщик обязан застраховать имущество, если оно выступает залогом при оформлении ссудного договора. По состоянию на 2020 год все займы банка ОТП выдаются без залога, поэтому и страхование оформляется исключительно по желанию клиента.

p, blockquote 6,0,0,0,0 —>

ОТП банк является агентом нескольких страховых компаний, поэтому в отделениях или на точке оформления кредита, клиенту могут предложить как комплексные программы, так и страхование от отдельных жизненных случаев.

Для кредитополучателей в наиболее актуальны такие виды страхования, как:

p, blockquote 8,0,0,0,0 —>

- От наступления инвалидности или смерти. При возникновении вышеуказанных событий, застрахованному лицу или его наследникам будет произведена выплата в размере первоначально выданной суммы займа.

- На случай утраты постоянной работы, по независящим от заемщика причинам. В таком случае, страховая компания выплатит банку максимум четыре ежемесячных платежа по кредиту физического лица.

p, blockquote 9,1,0,0,0 —>

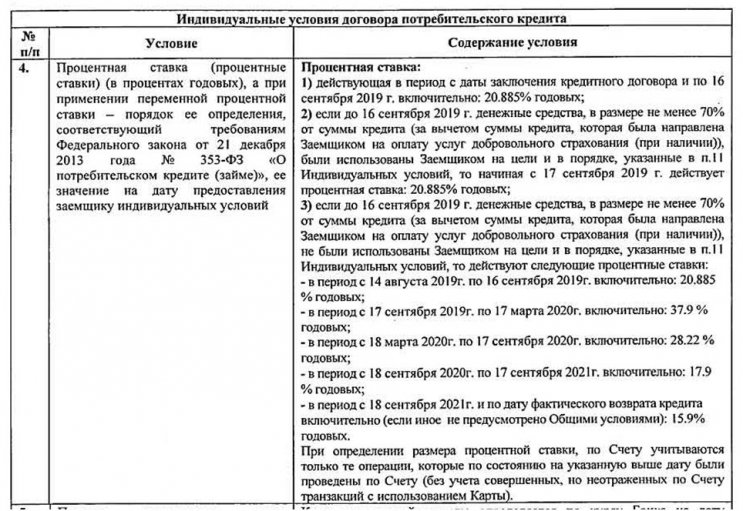

В документах, которые выдает ОТП Банк, страховка при оформлении кредита включена автоматически. Проверьте предмет договора в страховом соглашении и то, как связана сумма страховки с размером займа. Если вы страхуете риск невыплаты, и эта цифра уменьшается пропорционально погашению, есть возможность попробовать вернуть часть страховой премии. Но если вы застраховали жизнь, здоровье и прочие риски вне связи с кредитом, а размер страховой премии остается неизменным, ваша страховка не связана с кредитными обязательствами и вернуть ее вы не сможете.

Порядок возврата страховки

Расторгнуть договор на страхование можно двумя способами. В первом случае нужно лично явиться в офис. Во втором – оформить заявление на отказ через интернет. Рассмотрим порядок действий заемщика в каждом из случаев.

Порядок расторжения в офисе

Чтобы вернуть деньги за страховку по кредиту, взятому в банке ОТП, путем обращения в офис нужно:

- Принести необходимые документы;

- Взять с собой чек, подтверждающий оплату страховки, а также страховой полис;

- Приложить заявление на отказ от страхования (его можно написать по образцу в самом офисе).

Клиенту не имеют права отказать в расторжении страхового договора. Поэтому ему выплатят деньги за него в течение 14 суток после обращения.

Расторжение через интернет

Чтобы лично не посещать страховую компанию, можно расторгнуть договор с ней через интернет. Для этого:

После того как ваше заявление и документы примут, можно ожидать выплату. Она поступит в течение 2 недель.

Документы: образец заявления 2020 года

Если индивидуальное страхование вам не нужно, и вы решили подать заявку на денежную компенсацию, то для получения положительного ответа приложите ряд документов:

- Российский паспорт заемщика.

- Страховой полис, и квитанцию или чек о его приобретении.

- Написанное или напечатанное заявление.

- При необходимости справку из ОТП банка о погашении кредита и полном выполнении долговых обязательств.

Все документы подаются в оригинале, в противном случае вернуть страховку не удастся. Чтобы расторгнуть договор, и получить деньги обратно, важно грамотно заполнить заявление. В него входят такие графы:

- Наименование, реквизиты и адрес страховой компании.

- ФИО руководителя, на имя которого пишется заявление.

- Серия и номер паспорта заемщика, данные о прописке.

- Контактный мобильный телефон, электронный адрес для отправки писем.

- Причина, по которой вам не нужно страхование.

- Список документов, прикладываемых к заявке.

- Номер страхового полиса и день, когда он был подписан заемщиком.

- Номер счета и реквизиты ОТП банка, на который требуется переслать деньги клиенту.

- Дата и подпись, ее расшифровка.

Посмотреть образец заполнения можно здесь, если вам нужен бланк — то скачать можно тут.

Просмотрите пример заявления на сайте, если желаете заполнить его вручную дома. Или обратитесь к сотруднику в офисе, он поможет корректно и без ошибок внести данные.

Результат отказа от страховки

Результат отмены страховки может быть как положительным, так и нет. В первом случае клиенту пересчитают размер ежемесячного платежа с учетом отмены страховых взносов. Банк может увеличить ежегодную ставку на 1—2%.

Негативный результат проявляется в отказе банка в выдаче кредита. При этом организация имеет право умолчать реальную причину отказа. Менеджер, скорее всего, сообщит, что заемщик не удовлетворяет требованиям.

Страховка — это хороший способ защитить себя и свое имущество. Если оказалось, что вносить взносы нет возможности, от нее стоит отказаться. Главное — знать свои права и внимательно читать договор.

Схема отказа

В случае досрочного погашения кредита, необходимо также предоставить справку от банка об отсутствии задолженности.

Страхователь имеет право обратиться в суд с требованием возврата средств, если компания отвечает ему безосновательным отказом.

Заполнение заявления

Заявление в страховую компанию обязательно включает следующую информацию:

- Личные данные: ФИО, адрес, телефон

- Сведения о паспорте клиента.

- Характеристики договора на кредит: срок действия, номер и т.д.

- Характеристики страхового договора.

- Объяснение причины отказа от страховки.

- Дату и подпись.

Обращение составляется в двух экземплярах: один из них передается агенту, а второй остается у клиента (на нем требуется поставить отметку о регистрации).

Что получает клиент, если договор на оказание страховых услуг расторгается

После отмены действия страхового соглашения клиенту необходимо быть готовым к разному развитию событий. Исход этой процедуры может быть как отрицательным, так и положительным. Во время взвешивания всех за и против гражданин имеет возможность узнать обо всех последствиях данного процесса.

Чаще всего, если клиент отказывается от страхового полиса по кредиту, то финансовое учреждение может отказать ему в выдаче займа. Напрямую сотрудники организации об этом не скажут, поскольку истинные причины не предоставления займов часто умалчиваются. В большинстве случаев работники предпочитают пользоваться обобщенными формулировками. Могут ссылаться на то, что человек не соответствует по некоторым параметрам кредитной политике учреждения.

Если же клиент отказывается от страхового полиса после получения займа, то банком пересчитываются ежемесячные суммы обязательных платежей. При этом они суммируются с дополнительными взносами. Страховая компания при этом перечисляет по указанным в заявлении реквизитам средства, которые были внесены человеком, пользующимся страховым полисом.

В организации ОТП руководство говорит о том, что отмена действия страхового договора или его оформление не влияет на принятие решения о предоставлении займа. К тому же это не сказывается на размере процентной ставки. Однако реализация такого положения напрямую зависит от того, какие установлены внутренние правила в учреждении.

Отзывы

Изучив отзывы в интернете, можно заметить, что они в большинстве случаев отрицательные. Граждане жалуются, что сотрудники банка активно навязывают страховку по кредиту или вовсе продают, ничего не сказав.

Если вы ранее сталкивались с навязыванием услуг при оформлении кредита, то предлагаем поделиться своим опытом. Для этого вам необходимо оставить комментарий сразу после прочтения статьи.

Для удобства клиентов на нашем портале работает эксперт, который всегда готов ответить на любой вопрос или помочь подготовить документы для предоставления страховщику или суд и вернуть страховку в ОТП или другом банке. Чтобы обратиться к эксперту, нужно написать в чат и дождаться ответа.

Будем благодарны, если вы поставите лайк после прочтения статьи.

Читайте также:

- Как оформить недостачу при инвентаризации в бюджетном учреждении

- Где получить справку для военкомата мади

- Паспорт на имя калашникова с в будет являться а вещественным доказательством б иным документом

- Как оформить мотивацию менеджера по продажам

- Что устанавливает технический распорядительный акт сдо