Образец заполнения декларации енвд 2017 для ип

Обновлено: 07.05.2024

Особенность ЕНВД в том, что он взимается, исходя не из реальной выручки, а из ее расчетного значения. Это плюс для тех, кому бизнес приносит большой доход. И именно поэтому с 2021 года вмененка полностью отменяется. Однако пока этот режим активно применяется субъектами малого бизнеса, и скоро им как раз предстоит сдать очередной отчет. Давайте разберем на примере, как заполняется декларация ЕНВД (4 квартал 2019 года), а перед этим вспомним правила расчета этого налога.

Как считать вмененный доход

Налоговая база по ЕНВД за месяц определяется по такой формуле: ФП * БД * K1 * K2, где:

- ФП — физический показатель. Это площадь помещения магазина, количество сотрудников, транспортных средств и другие величины в зависимости от вида деятельности (пункт 3 статьи 346.29 НК РФ);

- БД — базовая доходность, то есть сумма денежных средств, которую теоретически может принести единица физического показателя. Иначе говоря, сколько за месяц может быть получено дохода с одного квадратного метра магазина, одного транспортного средства и так далее (также зафиксировано в пункте 3 статьи 346.29);

- K1 — коэффициент-дефлятор, то есть величина, на которую нужно корректировать значение базы из-за влияния инфляции. Он устанавливается раз в год Минэкономразвития. В 2019 году K1 равен 1,915 (приказ от 30.10.2018 № 595);

- K2 — понижающий коэффициент, который может быть установлен муниципальными органами, если они решат снизить налоговую нагрузку на определенные сферы. Его максимальное значение — 1.

По указанной выше формуле определяется облагаемый месячный доход, затем считаются данные за квартал и к полученному результату применяется ставка ЕНВД. По умолчанию это 15%, однако муниципальные органы могут ее снизить вплоть до 7,5%. Получившуюся сумму можно уменьшить за счет налоговых вычетов.

Применение вычетов

Организация может вычесть из ЕНВД сумму взносов, которая была в отчетном квартале уплачена на страхование физических лиц. За счет этой суммы можно уменьшить налог не более, чем на 50%.

Для ИП, работающего на ЕНВД, в 2019 году действуют такие правила:

- Если работников нет, из налога вычитается сумма взносов, уплаченных в том же квартале на свое страхование. Ограничение в 50% не действует, то есть налог можно уменьшить до нуля.

- Если работники есть, нужно сложить взносы за них и за себя и полученную сумму вычесть из налога. Сократить его можно не более, чем на 50%;

- Если ИП на ЕНВД, который оказывает услуги и не привлекает работников, установил до 1 июля 2019 года ККТ, он вправе вычесть расходы на ее внедрение. Максимальная сумма к уменьшению налога — 18 000 рублей за каждый установленный в срок кассовый аппарат. Вычет предоставлялся временно, и в последний раз его можно заявить в декларации по ЕНВД за 4 квартал 2019 года. В приведенном образце заполнения отчета для ИП показано, как это отразить.

Бланк декларации можно скачать в формате Excel и заполнить на компьютере. Но мы рекомендуем декларацию заполнить онлайн, воспользовавшись нашим онлайн-сервисом. Это позволит вам избежать ошибок и сэкономить время.

Декларация ЕНВД 4 квартал 2019 года заполняется на бланке, утвержденном приказом ФНС № ММВ-7-3/414@ (далее Приказ).

Порядок заполнения отчета на примере

Титульный лист

Налоговая декларация по ЕНВД в 2019 году заполняется с титульного листа. В самой верхней его строке нужно указать ИНН предпринимателя, а во второй — номер страницы 001. Организации тут же должны указать КПП (у ИП его нет). Аналогично эти строки заполняются и на других листах, меняется лишь номер страницы.

Под названием декларации нужно указать такие данные:

- номер корректировки — 0, если это первичная декларация ЕНВД за 4 квартал 2019 года;

- налоговый период — код 24 (Приложение № 1 к Приказу);

- отчетный год — 2019.

В следующей строке нужно указать:

- код налогового органа — это номер ИФНС, где ИП стоит на учете как плательщик ЕНВД. В нашем примере это ИФНС города Щелково № 5050;

- код по месту учета из Приложения № 3. В примере это 120, то есть ИП стоит на учете по месту жительства. Этот код указывается лишь для отдельных видов деятельности — перевозка грузов и пассажиров, разносная / развозная торговля и реклама на транспорте. В остальных случаях ИП должен встать на учет в ИФНС по месту ведения бизнеса и указать в этих ячейках код 320.

Далее идет поле, в которое следует вписать фамилию, имя и отчество предпринимателя. Каждое слово пишется с отдельной строки заглавными буквами. Строка, предназначенная для компаний в процессе реорганизации, заполняется прочерками, как и все прочие пустые ячейки. В двух строках под ней нужно указать:

- номер телефона ИП;

- количество страниц декларации — в данном случае 5;

- количество листов прилагаемых подтверждающих документов. В примере ИП прилагает копии чека и накладной на покупку кассового аппарата, поскольку заявляет такой вычет. Если ничего не прилагается, ставятся прочерки.

Теперь на титульном листе осталось заполнить левую часть нижнего блока. Вот что здесь нужно указать:

- код 1, если ИП подписывает декларацию сам, и 2 — если подпись ставит доверенное лицо;

- ФИО представителя, если выше стоит код 2. Имеется в виду лицо, которое ставит подпись. Если отчет по ЕНВД за 4 квартал 2019 года подписывает ИП, а несет его в ИФНС кто-то другой по доверенности, эти строки заполнять не нужно;

- название фирмы-представителя, если отчетность ИП ведет бухгалтерская компания;

- подпись и дату;

- реквизиты доверенности, если декларация по ЕНВД за 4 квартал 2019 года подписывается представителем.

Раздел 2

В этом разделе указываются такие данные:

- по строке 010 — код вида деятельности из Приложения № 5. Грузоперевозкам соответствует код 05;

- по блоку строк 020 — подробный адрес вместе с кодом региона из Приложения № 6;

- по строке 030 — ОКТМО Щелково.

В блоке строк 040-060 отражаются:

- базовая доходность из статьи 346.29 НК РФ, для грузоперевозок это 6 000 рублей;

- K1 — 1,915;

- K2 — в примере это 1 (Решение депутатов Щелковского района № 35/2 от 15 ноября 2005 года). Для других городов и иной деятельности коэффициент может быть меньше. Найти его можно в нормативных актах местных органов власти.

По строкам 070-090 нужно отразить такую информацию за каждый месяц 4 квартала:

- в графе 2 — количество грузовых транспортных средств, то есть 3;

- в графе 3 — прочерки, поскольку в 4 квартале ИП Лебедев работал полностью, то есть не регистрировался и не снимался с учета;

- в графе 4 нужно рассчитать налоговую базу по приведенной выше формуле: 3 * 6 000 * 1,915 * 1 = 34 470 рублей.

В нашем примере значение физического показателя не менялось, поэтому за каждый месяц будет одинаковая налоговая база.

Далее делается расчет ЕНВД:

- по строке 100 следует отразить налоговую базу за квартал: 34 470 + 34 470 + 34 470 = 103 410 рублей.

- по строке 105 — ставку налога 15%;

- по строке 110 — сумму ЕНВД до вычетов: 103 410 * 15% = 15 512 с учетом округления до рублей.

Раздел 4

Раздел 4 отчета по ЕНВД за 4 квартал 2019 года заполняют только те предприниматели, кто заявляет кассовый вычет. Остальные ИП, а также организации, ставят в полях на этой странице прочерки.

ИП Лебедев заявляет сумму вычета по ККТ в размере 6 000 рублей. Поэтому в разделе 4 по строкам 010-040 ему следует указать:

- название аппарата;

- его заводской номер;

- номер, присвоенный ФНС при регистрации ККТ;

- дату регистрации.

По строке 050 нужно отразить сумму вычета — 6 000.

Раздел 3

В строках этого раздела нужно указать:

- 005 — код 1, поскольку ИП Лебедев производит выплаты физлицам;

- 010 — сумма налога, которую мы рассчитали в разделе 2 — 15 512;

- 020 — сумму страховых взносов, на которую можно уменьшить исчисленный налог. Поскольку предприниматель является работодателем, то налог может быть уменьшен не более, чем наполовину: 15 512 / 2 = 7 756;

- 030 — прочерки (ИП уплатил взносы на свое страхование в течение 1-3 квартала);

- 040 — 6000, это сумма расходов на ККТ, которая принимается к вычету;

- 050 — сумма ЕНВД, которую нужно перечислить в бюджет до 25 января 2020 года. Считается она так: 7 756 — 6 000 = 1 756 рублей.

Раздел 1

Этот раздел содержит результаты расчетов. В нем отразим данные всего в двух строках:

- 010 — ОКТМО;

- 020 — сумму ЕНВД, которую только что рассчитали в разделе 3.

Внизу раздела 1 нужно поставить дату и подпись. На этом декларация ЕНВД за 4 квартал 2019 года заполнена, можно отвозить или направлять ее в ИФНС. Крайний срок сдачи отчета — 20 января 2020 года. Важно помнить, что даже если деятельность не ведется или приносит убыток, платить вмененный налог все равно нужно, как и своевременно подавать отчетность.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

В 2021 году сдавать декларации по ЕНВД не придется, этот режим отменяю с 1 января. Выберите новую систему налогообложения с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Автор статьи: Елизавета Кобрина

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 14 дней всем новым пользователям доступен бесплатный период.

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация по ЕНВД — это отчет, который сдают плательщики налога даже в том случае, если деятельность не ведется. Напомним, что срок действия ЕНВД ограничен 2020 годом.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

| Период отчета | Последняя дата сдачи |

|---|---|

| 1 квартал 2020 г. | 20.04.2020 |

| 2 квартал 2020 г. | 20.07.2020 |

| 3 квартал 2020 г. | 20.10.2020 |

| 4 квартал 2020 г. | 20.01.2021 |

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

Образец нулевой декларации по ЕНВД для ИП

ИП Савватеев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В марте 2019 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 3 квартал 2019 г. до 22 октября он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Савватеев И.И. не осуществлял деятельность по перевозке грузов в 3 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

Как правильно выполнить заполнение декларации по ЕНВД за 4 квартал 2020 года? На каком бланке сдавать декларацию? Какой последний срок сдачи декларации за Ⅳ квартал? В статье приведены ответы на самые распространенные вопросы и представлен конкретный пример заполнения.

Плательщик единого налога на вмененный доход обязан каждый квартал составлять декларацию и предоставлять её в налоговую инспекцию, а также платить в бюджет рассчитанную сумму налога. Чтобы помочь правильно заполнить декларацию, в качестве примера рассмотрена декларация по ЕНВД за 4 квартал 2020 года: образец заполнения представлен с учетом определенных особенностей, которые надо знать при составлении декларации.

Далее подробно остановимся на том, как правильно должна быть заполнена декларация.

Бланк декларации по ЕНВД за 4 кв. 2020 года

При сдаче отчетности за Ⅳ квартал надо использовать бланк, который утвержден приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и вступил в силу с 26 ноября 2018 года.

Изменения формы были связаны с необходимостью отражения в отчетности вычетов на приобретение онлайн касс индивидуальными предпринимателями, применяющим ЕНВД, поскольку они до 1 июля 2019 года имели право уменьшить налог на сумму стоимости приобретенных касс. Максимально допустимая сумма вычета составляла 18 000 руб. на каждый приобретенный ККТ. Теперь воспользоваться вычетом на покупку ККТ нельзя.

Срок сдачи декларации и уплаты налога за Ⅳ квартал.

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за четвертый квартал текущего — это 20 января 2021г.

При подача декларации позже этого срока ИФНС может наложить штраф в размере 5% от суммы ЕНВД, которая должна быть уплачена за Ⅳ квартал, но не менее 1 тыс. руб. и не более 30% от суммы налога к уплате. Штраф рассчитывают за каждый месяц просрочки, в том числе неполный (ст. 119 НК РФ).

Налог должен быть перечислен в бюджет не позднее 25-го числа месяца, следующего за отчетным периодом. За Ⅳ квартал 2020 г. срок уплаты ЕНВД – до 25.01. 2021 включительно.

Куда предоставлять декларацию?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать:

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Если невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Инструкция по заполнению ЕНВД в 2020 году

Инструкция по заполнению декларации ЕНВД в 2020 году приведена в приложении № 3 к приказу ФНС № ММВ-7-3/414@. Используем её при заполнении декларации в рассматриваемом ниже примере.

Образец заполнения декларации по ЕНВД за Ⅳ квартал 2020 года

Рассмотрим образец заполнения декларации по ЕНВД за 4 квартал 2020 года.

ТИТУЛЬНЫЙ ЛИСТ

Титульный лист служит для отображения основных сведений о индивидуальном предпринимателе или организации.

Далее рассмотрим заполнение бланка на примере индивидуального предпринимателя, как наиболее общий случай. Если для организации будут особенности заполнения, то на них будет обращено внимание.

| Код периода | Наименование |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 54 | 2 квартал при реорганизации (ликвидации) организации |

| 55 | 3 квартал при реорганизации (ликвидации) организации |

| 56 | 4 квартал при реорганизации (ликвидации) организации |

- 120 – если декларация предоставляется ИП по месту его жительства;

- 214 – если декларация предоставляется по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 310 – если российская организация отчитывается по месту ведения хозяйственной деятельности;

- 320 – если ИП сдает декларацию по фактическому месту ведения своей деятельности.

Код налогового органа берется из уведомления о постановке на учет. Наименование организации или Ф.И.О. предпринимателя вносится заглавными буквами. Это требование является общим для любой налоговой отчётности.

Код по ОКВЭД устанавливается из классификатора ОКВЭД2 на основании основного вида деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Далее указывается контактный телефон для связи с плательщиком налога. Номер контактного телефона указывается в формате: код страны, код города, номер без пробелов и знаков между цифрами.

Затем заполняется количество странице декларации и количество прилагаемых документов, например, доверенности при подписании доверенным лицом.

Раздел 2: Расчет ЕНВД по видам деятельности

Заполнение расчета целесообразно начинать с Раздела 2. Если имеется несколько видов деятельности или деятельность осуществляется по адресам с разными ОКТМО, то раздел 2 необходимо заполнять на каждый из них. Это указание приведено в п. 5.1 Порядка заполнения декларации.

Код вида предпринимательской деятельности (код стр.010) берется из Приложения № 5 Порядка заполнения декларации. Если видов деятельности несколько, то раздел 2 заполняют для каждого из видов по отдельности.

В стр. 020 надо указать адрес ведения предпринимательской деятельности. Данные поля заполняются в соответствии со справочником сокращений КЛАДР.

В строке. 030 указываются сведения о муниципальном образовании посредством указания кода ОКТМО.

В строках с 040 по 110 происходит расчет ЕНВД.

Графы 3 строк 070 – 090 заполняются только в случае перехода на ЕНВД или снятия с учета в течении первого квартала. День постановки на учет и день снятия с учета надлежит включать в количество дней ведения хозяйственной деятельности.

В стр. 040 заносятся данные о базовой доходности в соответствии с выбранным видом деятельности в стр. 010. Затем указываем коэффициенты на текущий год:

Раздел 4. Расчет суммы расходов на приобретение ККТ

Этот раздел не заполняется, т.к. воспользоваться вычетом на приобретение онлайн-касс теперь нельзя.

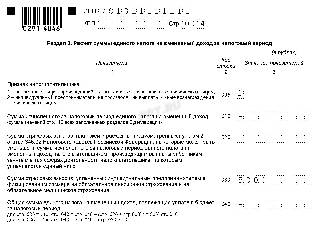

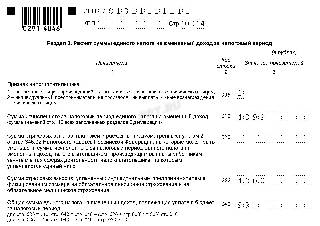

Раздел 3. Расчет суммы единого налога на вмененный доход

Следующим этапом будет расчет сумм единого налога на вмененный доход.

В строке 005 надо указать признак налогоплательщика:

В строке 010 указываем сумму налога из строки 110 раздела 2. В случае заполнения нескольких разделов 2, то указывается сумма всех значений разделов 2.

Полученную величину налога можно уменьшить на оплаченные в течении отчетного квартала страховые взносы:

В строке 030 отражаются суммы перечисленных в течении квартала фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс. рублей.

Внимание!

В строках 020 и 030 отражаются суммы взносов, фактически перечисленных в Ⅳ квартале, а не начисленных за этот же период.

Нельзя уменьшить налог более, чем на 50% от стр. 010. Проводим сравнение суммы, указанной в стр. 010 и сумму строк 020 и 030.

В нашем примере в Ⅳ кв. уплачено страховых взносов на сумму 58000 руб., ИП за себя не платил. Эта сумма превышает 50% исчисленного налога (108486 руб. Х 50% = 54243 руб.).

строка 050 = строка 010 — (строка 020 + строка 030 ) — строка 40

строка 050 = строка 010 — строка 030 — строка 40.

В стр. 040 указывается стоимость приобретенной кассовой техники, в нашем примере таковой нет.

В рассматриваемом случае страховые взносы могут быть уменьшены только на 50%.

В строке 050 отражаем общую сумму, подлежащую уплате в бюджет ( 108486р. *50%= 54243р.)

Раздел 1. Суммы ЕНВД, подлежащие уплате в бюджет

В заключении на основе данных всех разделов 2 и 3 (если их несколько) заполняется Раздел 1. В разделе 1 указывается:

- в строке 010– код муниципального образования, на территории которого ведется вмененную деятельность;

- в строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

Если деятельность ведется на территории нескольких муниципальных образований, то заполняется столько блоков строк 010-020, по скольким образованиям платится налог.

На этом процесс заполнения заканчиваем.

Кто сдает декларацию по ЕНВД

Когда ее сдавать

Срок сдачи — до 20 числа месяца, следующего за отчетным кварталом. Если срок сдачи пришелся на нерабочий день или праздник, то отчитаться допустимо в первый рабочий день после.

Сроки, когда сдавать декларацию по ЕНВД, собрали в таблице:

Предельный срок сдачи

4 квартал 2020 года — последний раз, когда сдаем отчет. Специальный налоговый режим на вмененный доход действует до конца 2020 года. С 2021 его отменяют (письмо ФНС №АБ-4-19/4243@ от 11.03.2020). За 2021 отчеты по ЕНВД больше не предоставляются.

Когда платить налог

Предельный срок уплаты налога за 4 квартал 2020 — 25.01.2021. За 2021 год ЕНВД уже не платят.

Налогоплательщикам из числа МСП, чей вид экономической деятельности относится к отраслям, пострадавшим от коронавируса, не платили налог за 2 квартал 2020 (172-ФЗ от 08.06.2020). А вот декларация ЕНВД для пострадавших отраслей подавалась, но со сдвигом сроков. Уплату взносов и отчетность за 3 и 4 квартал 2020 МСП направляют в установленные НК РФ сроки.

Как и куда сдавать

Сдавайте отчет в ИФНС по месту регистрации, по месту нахождения компании или по месту ведения предпринимательской деятельности. Определены требования, когда придется сдавать отчетность по месту нахождения или регистрации. Отчитаться по месту регистрации обязаны фирмы и ИП, которые осуществляют деятельность в сфере:

- развозной или разносной торговли;

- перевозок грузовым или пассажирским транспортом;

- размещения рекламы и материалов рекламного характера.

Остальные отчитываются по месту осуществления предпринимательской деятельности.

В ч. 3 ст. 346.32 НК РФ указано, как сдать ЕНВД за 4 квартал 2020: сделайте это до 20 числа месяца после окончания квартала на бумаге или в электронной форме в ИФНС. Для предприятий-налогоплательщиков, штатная численность которых равна или превышает 100 человек, подача отчетности в электронном виде становится обязательной.

Как отчитаться обособленным подразделениям

Если компания осуществляет деятельность через структурные подразделения, учитывайте важные требования к сдаче отчетности:

Компания имеет обособленные подразделения в одном территориальном образовании

Если все филиалы и структурные подразделения фирмы находятся на территории, подведомственной только одной ИФНС, то подготовьте одну декларацию по ЕНВД. В отчет включите сведения обо всех подразделениях, филиалах и головном офисе.

Компания имеет ОП в разных территориальных образованиях

Если структурные подразделения фирмы и головной офис расположены на разных территориях и подведомственны разным отделениям ФНС, то подавать отчетность придется отдельно. Подготовьте отдельный отчет в каждое территориальное отделение инспекции региона, в котором ведет деятельность ОП, филиал или головной офис.

Интересная ситуация: организация открывает обособленное подразделение в том же городе, что и головной офис, но в другом районе, а район местонахождения подведомствен другой ИФНС. Требуется ли регистрировать ОП в инспекции и как поступить с отчетностью? Организация обязана поставить на учет обособленное структурное подразделение в том отделении ФНС, в ведомство которого попало ОП. Разъяснения даны в письме ФНС №ГД-4-3/1895 от 05.02.2014. Следовательно, сдавать отчетность придется раздельно: одну декларацию — по месту нахождения головного офиса и вторую — по месту нахождения обособленного подразделения.

Какой бланк использовать

Отчетный формуляр изменили еще в 2018 году. Коррективы связаны с тем, что для налогоплательщиков ЕНВД ввели особый вычет за приобретение онлайн-кассы. Эта информация и была введена в структуру отчета на отдельной странице. Форма и порядок заполнения декларации по ЕНВД утверждены приказом ФНС №ММВ-7-3/414@ от 26.06.2018. Заполняют отчетность от руки или с использованием специализированных программ.

Используйте бесплатно инструкцию от КонсультантПлюс, чтобы правильно заполнить или проверить декларацию по ЕНВД.

Как заполнить отчет

В декларации ЕНВД обязательными к заполнению являются титульный лист и все разделы отчета. Следуйте пошаговой инструкции, как заполнить декларацию ЕНВД онлайн бесплатно или с использованием специализированных отчетных программ, чтобы исключить ошибки при составлении отчетности.

Шаг 1. Титульный лист

Начинайте оформление формуляра с заполнения титульной страницы формы КНД 1152016. Учитывайте рекомендации по оформлению.

В шапке укажите ИНН головного офиса и КПП — код подотчетного субъекта или обособленного подразделения.

Читайте также: