Нужно ли указывать в 4 фсс выплаты и начисления по договору гпх

Обновлено: 07.07.2024

Некоторые компании или индивидуальные предприниматели из-за удобства и выгоды могут прибегать к заключению договоров, которые называются ГПХ. Данный вид договора значительно отличается от обычного трудового договора, к которому мы все так привыкли. В чем же заключается удобство и выгода такого рода договорных отношений, мы разберем в данной статье ниже, а также узнаем, как можно отразить в системе программы 1С: Бухгалтерия и 1С: Зарплата и управление персоналом операции с данным видом договора.

В начале разберемся, что означает аббревиатура ГПХ?

Дословно аббревиатура звучит как договор гражданско-правового характера. Его обычно заключают, для оказание каких-либо услуг, выполнение ряда работ или выполнения подряда. Также его часто заключают для выполнения авторского заказа для компании или организации.

В чем же отличие данного вида договора от обычного трудового договора? Давайте разберемся по порядку.

Во-первых, договор ГПХ регулируется с помощью Гражданского кодекса РФ. Когда как трудовой договор, заключенный между сотрудником и работодателем регулируется Трудовым кодексом РФ.

Во-вторых, существенно отличается предмет данного договора. В трудовом договоре (статья 15 ТК РФ) - это выполнение трудовой функции работником согласно должностной инструкцией по определенной должности или квалификации. Кто касается ГПХ (п. 1 ст. 702 ГК РФ) – это принятый работодателем в срок, который установлен договором, конечный результат оказания каких-либо услуг или работы.

В-третьих, отличие в выплатах. По трудовому законодательству, выплаты по зарплате сотрудникам работодателю нужно производить два раза в месяц. А вот тем сотрудникам, кто работает по ГПХ, только тогда, когда все работы будут выполнены. Если конечно не прописаны иные условия, например, такие как сдача работ по этапам или авансовые платежи.

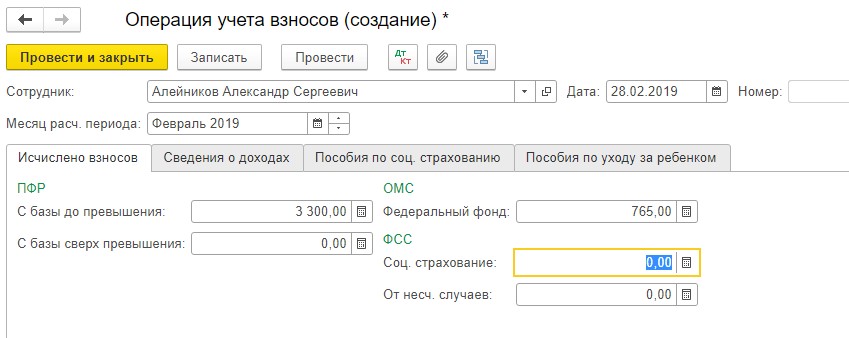

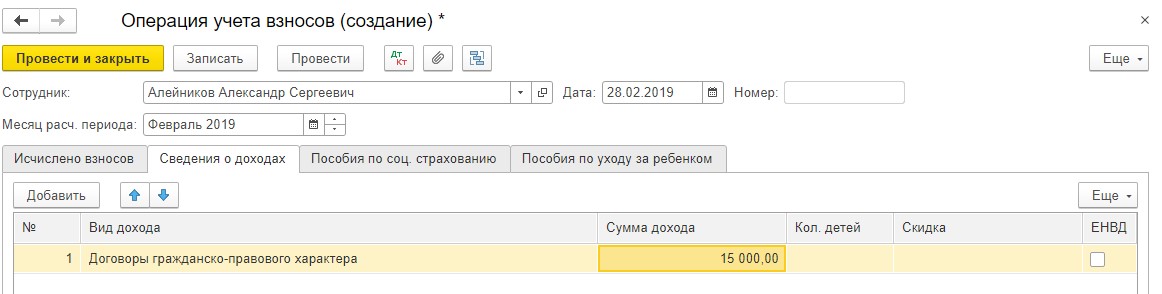

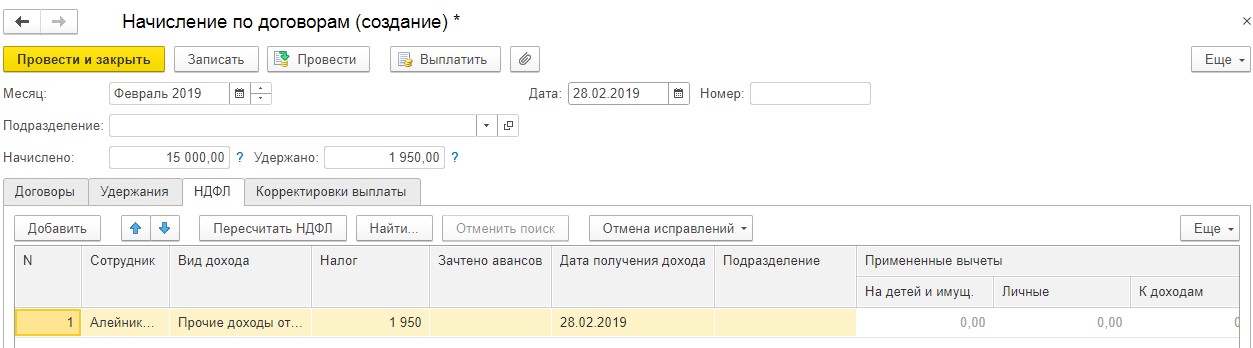

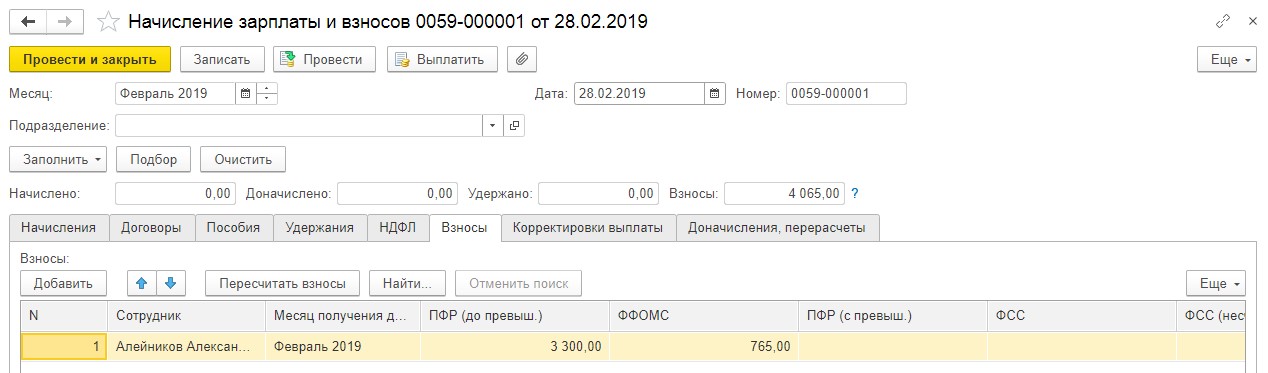

Уплата НДФЛ организацией по ГПХ (согласно Налоговому кодексу РФ) составляет 13%, уплаты страховых взносов (на пенсионное обязательное страхование) – 22%, на медицинское страхование- 5,1%. Так как работодатель не делает никаких выплат по пособию по временной нетрудоспособности физическому лицу, следовательно на выплаты не могут быть начислены страховые взносы в ФСС.

Важно, чтобы был правильно составлен предмет договора ГПХ и условия при ее заключения. И важно, чтобы он существенно различался с договорами трудовыми. Иначе если будет осуществлена проверка соблюдения законодательства, ФСС или ИФНС могут в судебном порядке изменить договор ГПХ на трудовой. Могут быть также доначислены страховые взносы и пене и даже штрафы.

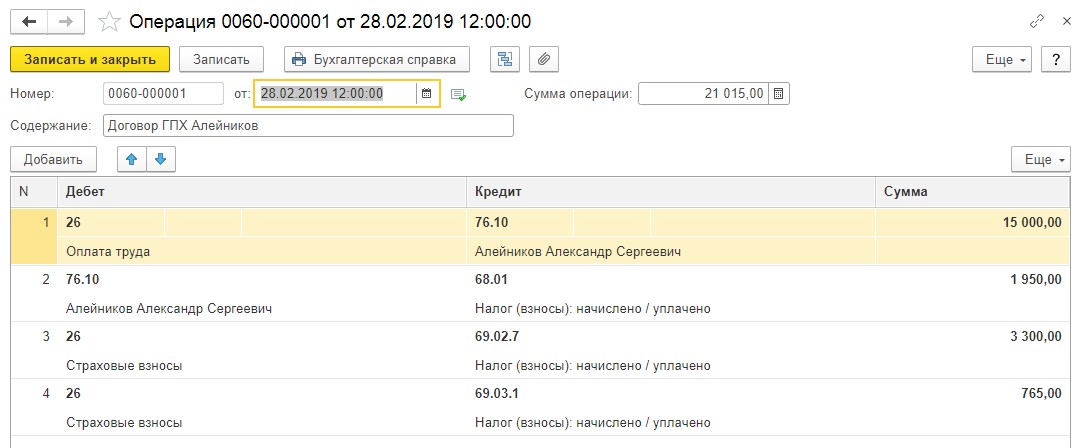

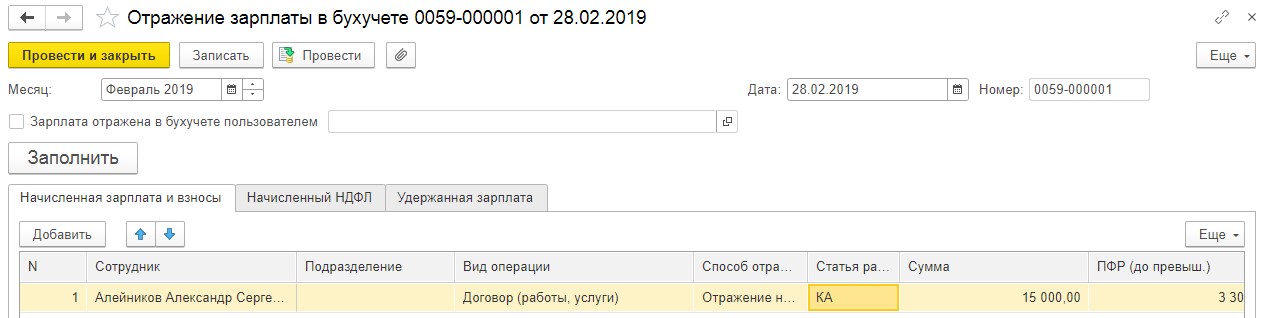

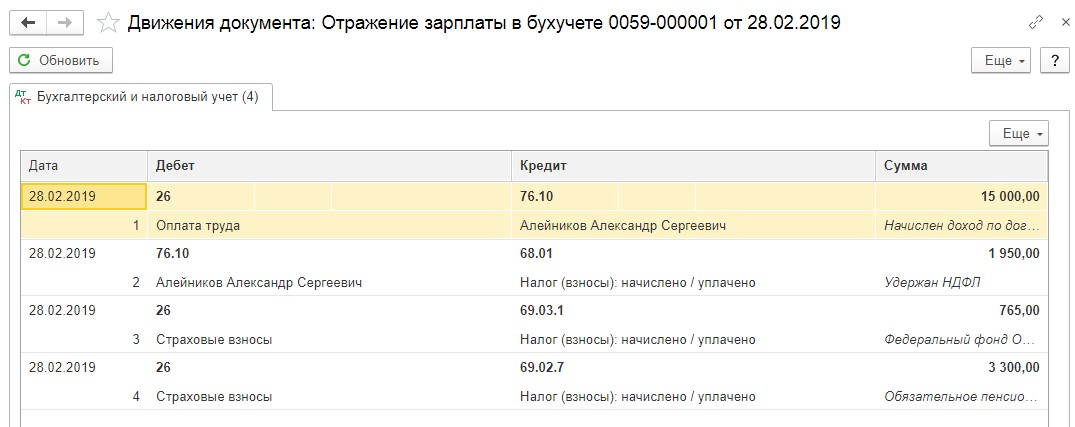

Чтобы отразить выплаты вознаграждений в бухучете по договору ГПХ будем использовать счет 76.10 “Прочие расчеты с физическими лицами”. Для НДФЛ (страховые взносы) - 68.01 “НДФЛ при исполнении обязанностей налогового агента”, 69.02.7 “Обязательное пенсионное страхование” и 69.03.1 “Федеральный фонд ОМС”.

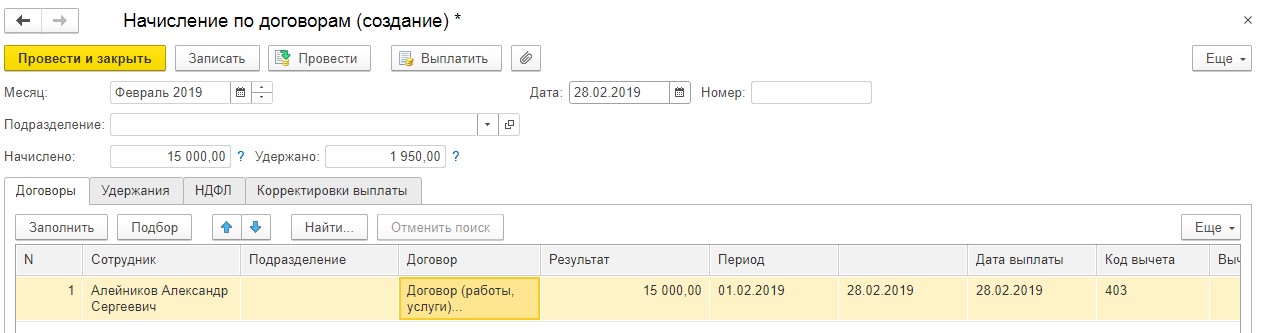

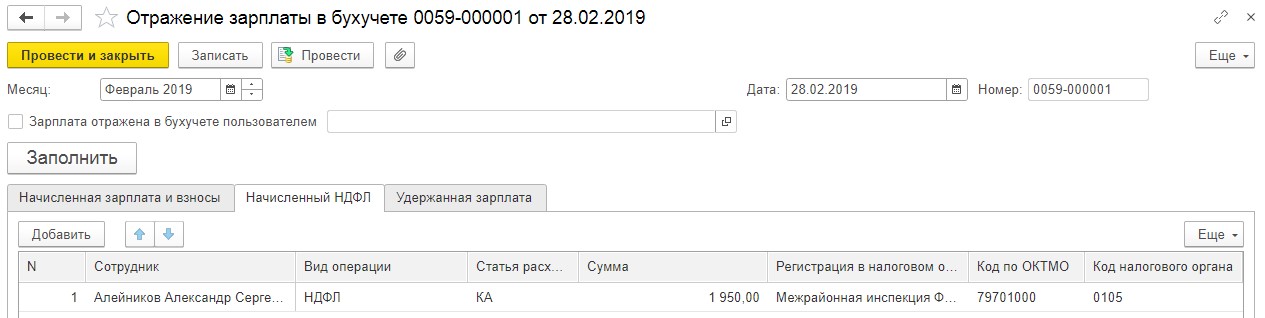

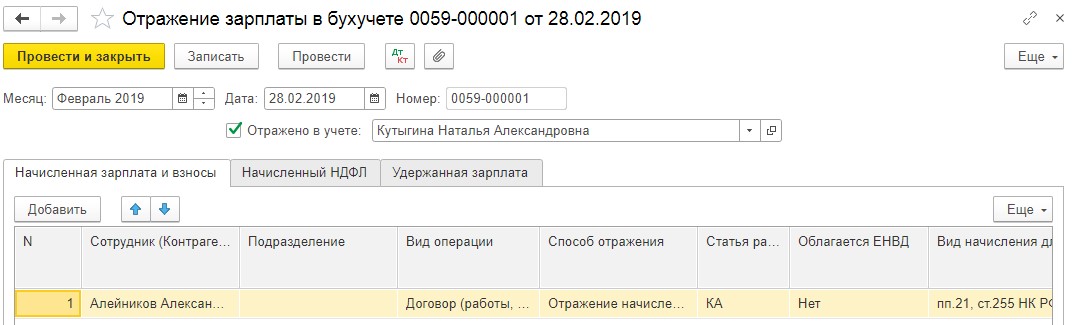

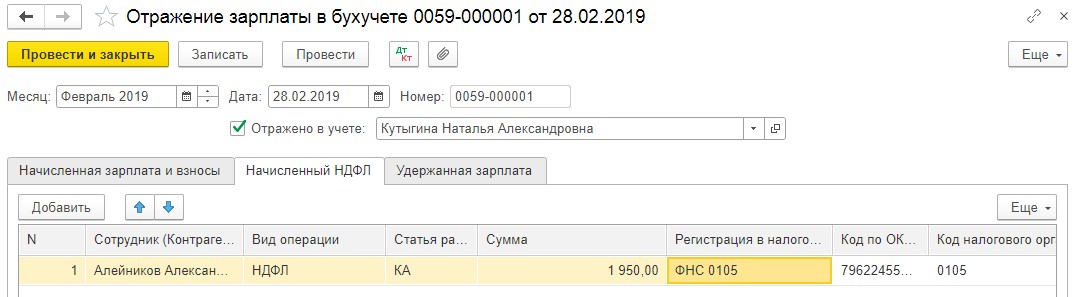

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Бухгалтерия 8 редакция 3.0

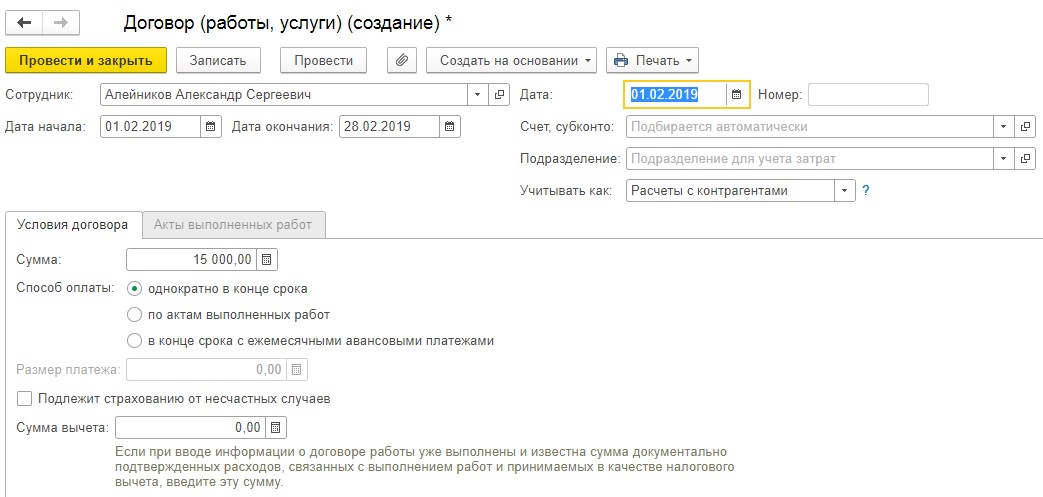

Если для расчета заработной платы, вы не ведете учет в отдельной конфигурации и договор заключен впервые с этим физическим лицом, следовательно, он отсутствует в справочнике, нужно будет создать совершенно новый раздел справочника под названием “Физические лица”. Если с данным сотрудником уже был заключен договор, то этого делать не нужно.

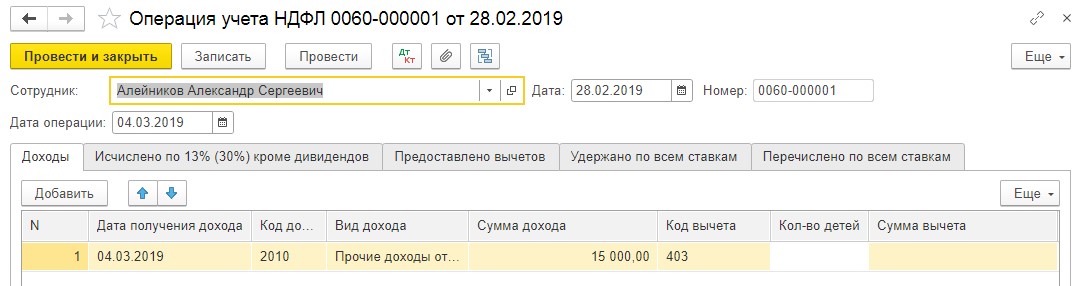

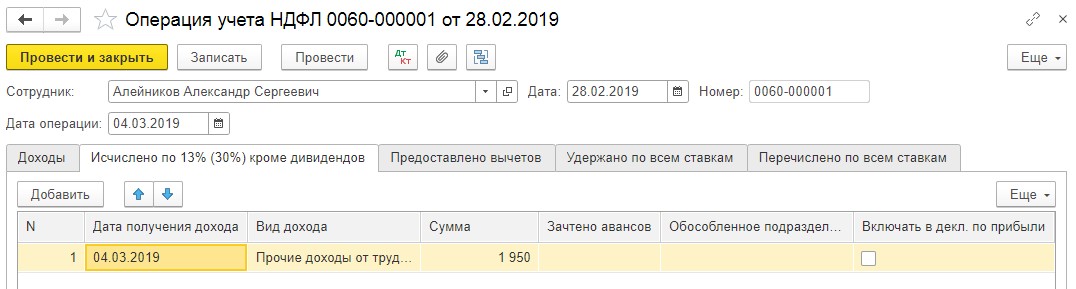

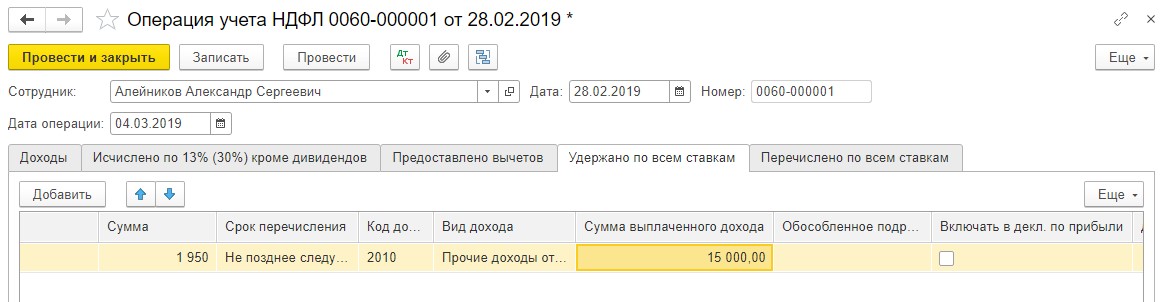

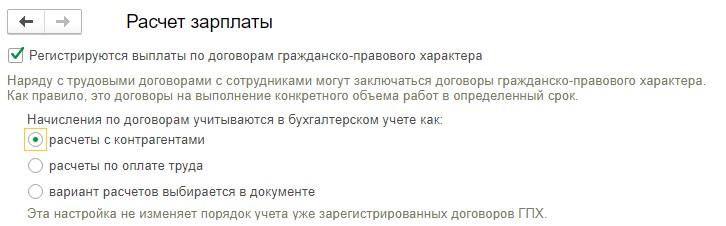

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Зарплата и управление персоналом, редакция 3.1

Важно учесть, что если Вы выберете “расчеты с контрагентами”, то начисления будут видны в счете 76.10 “Прочие расчеты с физическими лицами”. При этом будет осуществлена синхронизация с конфигурацией 1С: Бухгалтерия предприятия; Однако если вы проставите “расчеты по оплате труда”, то данные операции будут видны по кредиту счета 70 “Расчеты с персоналом по оплате труда” и способ отражения в бухучете будет задаваться непосредственно в самом документе.

Обратите внимание на следующие поля при их заполнении:

Как только вы проверите правильно ли проставлены все суммы и проставите галочку, “Отражено в учете”, проведете документ, он отразится в бухучете и будут сформированы проводки.

Расчет 4-ФСС — это ежеквартальная отчетность в Фонд социального страхования. В ней работодатели указывают, сколько начислили и заплатили за сотрудников страховых взносов на травматизм. Рассказываем, кто должен отчитываться, куда и в какие сроки.

Кто и куда должен сдавать 4-ФСС

Кто сдает. Сдавать расчет 4-ФСС должны все работодатели по трудовым договорам: компании, предприниматели, адвокаты, нотариусы и другие частнопрактикующие лица.

Куда сдавать. Расчет 4-ФСС сдают в территориальное отделение ФСС — Фонда социального страхования:

- на бумаге или электронно — плательщики, у которых не более 25 сотрудников;

- электронно — если 26 сотрудников или больше.

Если у работодателя есть обособленное подразделение, расчет нужно подавать:

- по месту регистрации обособленного подразделения, если у него есть расчетный счет в банке и бухгалтерия начисляет зарплату сотрудникам. В расчете указывают адрес, ИНН, КПП и регистрационный номер обособленного подразделения;

- по месту регистрации головной компании, если у обособленного подразделения нет своего счета в банке либо оно не начисляет зарплату своим сотрудникам.

ИП подают расчет в ФСС по месту жительства, даже если патент в другом регионе, компании — по месту регистрации.

Сроки сдачи расчета

Отчитываться по форме 4-ФСС нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Если последний день сдачи расчета приходится на выходной, можно отчитаться в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

| Отчетный период 2022 года | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 1 квартал | 20 апреля 2022 | 25 апреля 2022 |

| 1 полугодие | 20 июля 2022 | 25 июля 2022 |

| 9 месяцев | 20 октября 2022 | 25 октября 2022 |

| Год | 20 января 2023 | 25 января 2023 |

Если работодатель закрывает бизнес, то расчет 4-ФСС надо сдать до подачи заявления о ликвидации организации или снятии ИП с учета.

Например, если предприниматель планирует закрыть бизнес и подать заявление об этом 10 декабря, то расчет 4-ФСС нужно сдать до 10 декабря. В 4-ФСС нужно отразить данные за период с 1 января по 9 декабря включительно.

Какие листы и таблицы включать в отчет

Правила заполнения формы 4-ФСС утверждены приказом фонда. Расчет 4-ФСС включает:

- титульный лист;

- таблицу 1 — она показывает расчет базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний — страхование на травматизм;

- таблицу 1.1 — ее заполняют только частные агентства занятости, которые временно за плату передают своих сотрудников другим компаниям или предпринимателям;

- таблицу 2 — в ней показывают расчеты по страхованию на травматизм;

- таблицу 4 — ее заполняют, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания;

- таблицу 5 — в ней указывают данные о специальной оценке условий труда и медосмотрах, проведенных в предшествующем году.

Обязательные листы и таблицы. В расчете по форме 4-ФСС все компании и ИП, у которых есть сотрудники, обязательно заполняют титульный лист, таблицы 1, 2 и 5, даже если они ничего не начисляли сотрудникам в расчетном периоде. Остальные таблицы — только если есть данные, которые необходимо отразить.

Если показатели нулевые, в соответствующих графах и строках таблиц ставят прочерки.

Как заполнять форму 4-ФСС

Дальше расскажем только про обязательные листы и таблицы: как заполнить титульный лист, таблицу 1, 2 и 5.

Шапка. На каждом листе нужно заполнить:

Пример заполнения титульного листа расчета 4-ФСС

Таблица 1. Правила заполнения этого листа собрали в таблицу:

| Строка | Какие данные указывать |

|---|---|

| 1 | Суммы, которые начислили сотрудникам с начала года и по месяцам последнего квартала: облагаемые взносами и не подлежащие обложению. Например: зарплата, премии, суточные |

| 2 | Суммы, не облагаемые взносами. Например, больничные пособия, компенсации за разъездной характер, суточные, матпомощь в необлагаемых лимитах. |

Таблица 2. Собрали в таблице ниже пояснения, как заполнять отдельные строки.

| Строка | Какие данные указывать |

|---|---|

| 1 | Задолженность перед ФСС на начало года. Этот показатель на протяжении года не меняется, его нужно указывать во всех четырех расчетах за год, даже если долг перед фондом погашен. |

Таблица 5. Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

Пример заполнения таблицы 5 расчета 4-ФСС при отсутствии спецоценки или обязательных медосмотров в предыдущем году

Ответственность за несданный расчет и документы

За несданный расчет 4-ФСС есть два вида штрафов: для страхователя — компании или ИП — и для должностных лиц, например руководителя.

Не представил расчет вовремя или не сдал совсем. Штраф компании и ИП — 5% от суммы взносов на травматизм к уплате по опоздавшему расчету за последние три месяца за каждый полный и неполный месяц просрочки, но не более 30% и не менее 1000 ₽.

По протоколу Фонда социального страхования суд может оштрафовать на сумму от 300 до 500 ₽ сотрудника, ответственного за сдачу отчетности, например руководителя.

Отказ представить документы. Если по запросу ФСС не представлены документы, которые подтвердят расчет взносов, могут оштрафовать:

- компанию или ИП — на 200 ₽ за каждый непредставленный документ.

- должностное лицо, например директора, — на 300—500 ₽.

Неполный отчет — например, не хватает листа. Действия ФСС зависят от того, как это отразилось на сумме страховых взносов:

- если отсутствующий лист привел к неуплате или неполной уплате страховых взносов, то ФСС отправит компании или ИП требование об уплате недостающей суммы, штрафа и пени. Срок уплаты — 10 календарных дней. Если компания или ИП не выполнит требование, ФСС потребует от банка списать неуплаченные суммы с расчетного счета;

- если забытый лист не повлияет на расчет страховых взносов, то ФСС запросит пояснения или уточненку. Штрафа не будет.

Но даже без одного листа ФСС обязан принять расчет, а потом разбираться. Бывает, что 4-ФСС сдают в последний день и нет времени исправлять. Тогда лучше сдать как есть, чтобы не получить штраф за непредставленный 4-ФСС.

Сейчас читают

Как заполнять форму РСВ

РСВ обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье.

В каких случаях оформлять УПД, а в каких —

Один УПД — универсальный передаточный документ — заменяет собой два документа.

Как оплачиваются новогодние каникулы в 2022 году

Если в один из праздничных дней нужно вызвать сотрудника на работу, скорее всего, придется заплатить за этот день вдвое больше обычного. Но есть нюансы

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Начало здесь Таблица 6 из 4ФСС и договор ГПХ

Организации из ФСС предупредили, что если в отчете по травматизму не будет сведений о договорах ГПХ в "начислено" и "не облагается", то будут начисляться штрафы!

С 2016 года форма изменилась. В 2107 вообще все отчеты поменялись. Все разъяснения, что мне показывали в переписке с 1С были от 2015 года. И письмо от 11.06.2015 № 02-09-14/05-8605 ФСС РФ с разъяснением тоже 2015 года.

Возможно уже что поменялось.

Законы у нас шлепают на раз-два!

Есть еще с такими проблемами? Или все сдают как 1С делает и ФСС_НС принимает без проблем?

(0) Мало чего они там предупредили. Их задача срубить бабла любым способом. Договоры ГПХ не облагаются ФСС от НС, если это не предусмотрено самим договором.

(4) Никто не говорит, что договоры ГПХ надо облагать.

Говорят надо их отображать и в "Начислено" и в "не облагается"

(3) ТОгда пишешь письмо главбуху - "как скажете, так и будет". Только письменное подтверждение! Реализовываешь. Если потом будут вопли "какой хад так сделал?" можно было доказать что хад - постановщик задачи. Мы так отбрыкиваемся, почему то бухи не хотят на себя ответственность рать

(6) Уж очень не хочется реализовывать - хватает нагрузки, а мне представляется - очень загонно разбираться в регламентированных отчетах.

(5) С чего бы их в "начислено", если они не облагаются? И с чего бы их в "не облагается", если туда только по перечню виды включаются?

Обоснование какое-то внятное они могут предоставить? Ссылку на закон или иной нормативный акт? Может что поменялось с тех пор, но тогда есть основание для такого заполнения.

(10)

Цитата из статьи 20.2 "Суммы, не подлежащие обложению страховыми взносами.

2)все виды установленных законодательством Российской Федерации . компенсационных выплат. связанных . с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера" (конец цитаты из Статьи 20.2)

Тут тоже не говорится про договор ГПХ?

(11) Посмотри порядок заполнения 4-ФСС. И обрати внимание, что ФСС НС не регулировался раньше 212-ФЗ, и уж тем более сейчас не регулируется новой главой НК РФ по взносам.

насколько я помню, надо читать 167-ФЗ со всеми последующими изменениями и дополнениями, а также порядок заполнения отчета 4-ФСС в части травматизма.

(11) Нет, не говорится. Тут говорится о компенсационных выплатах, связанных с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а не о сумме вознаграждения за выполнение работ по ГПХ.

Например физлицо, не являющееся сотрудником, поехало в командировку в рамках договора и по условиям договора предприятие компенсирует расходы по такой командировке. Тут мухи отдельно, а котлеты отдельно - выплаты по договору и компенсационные выплаты разные вещи.

(11) Не увидел, что ты уже это раскопал. Кстати, в статье 20.1 уже написано, что объектом обложения являются договора ГПХ. Так что надо указывать эти суммы.

(14) Вероятно у нас разные буквари русского языка были:

"Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, ____если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы____"

(17) Да не за что. Я сам два года по ГПХ работал и интересовался вопросом вплотную. Если нет никаких новых веяний с этого года, о которых мне неизвестно, то у 1С все нормально сделано.

Я никогда не спешу изменять код 1С.

Сначала надо выяснить и разобраться.

Попробую сам с ФСС_НС поговорить.

(16) Да, вчера я поспелил. Не 167ФЗ, а 125. Но в общем, я ссылался на тот же федеральный закон, смотрел в последней редакции.

Налоги с гражданско-правового договора — это НДФЛ в размере 13% от заработанной суммы. Дополнительно работодатель обязан перечислить страховые взносы.

Ключевые аспекты о договоре ГПХ

Не все специалисты сталкивались с таким понятием, как договор ГПХ, что это и платят ли налоги — это вопросы, которые часто вызывают затруднения? Аббревиатурой ГПХ обозначают договор гражданско-правового характера. Такое соглашение бюджетное учреждение вправе заключить с простым гражданином — физическим лицом, которое не оформлено в ФНС в качестве индивидуального предпринимателя.

Заключение такого соглашения с физлицом гораздо выгоднее для бюджетников. Почему? Вот основные преимущества:

Когда нельзя заключить договор ГПХ

Не всегда заключение такого контракта незаконно. Чиновники предусмотрели конкретные условия. Если работодатель нарушит их, то трудовая инспекция выставит солидный штраф. Бюджетное учреждение не вправе заключить ДГПХ, если:

- Должность, на которой трудится договорник, предусмотрена в штатном расписании госучреждения.

- В отношении наемника действуют правила внутреннего трудового распорядка. Например, такой сотрудник трудится в рабочее время, которое установлено для основного персонала.

- Труд осуществляется на специально созданном рабочем месте. Например, врач в медицинском учреждении.

Если хоть одно из условий соблюдено, то заключайте трудовой контракт. Исключений не предусмотрено. В 2020 году налоги и взносы по договору ГПХ взымаются в обязательном порядке.

Какие налоги платить

Вот, какие налоги платит работодатель по договору ГПХ — только НДФЛ. Ставка налога применяется, как для обычных работников — 13 %. Налог удерживайте с каждой выплаты, в том числе и с аванса, и с расчета за этап выполненных работ, и за итоговую выплату. Работнику предоставляются налоговые вычеты: профессиональные и стандартные.

НДФЛ перечислите в бюджет не позднее дня, следующего за перечислением денег в пользу договорника.

Какие взносы платить

Страховое обеспечение для выплат по ДГПХ исчисляется по обычным правилам , но с оговорками. База по страховым взносам при перезаключении договора ГПХ определяется в зависимости от вида страхового взноса. Вот какие взносы обязаны платить по ГПХ работодатели:

- Обязательное пенсионное страхование, или ОПС — исчисляется в полном объеме. Тариф по страховым взносам на ОПС определяется в соответствии с тарифом, применяемым учреждением в отношении выплат по трудовым контрактам.

- Обязательное медицинское страхование, или ОМС — начисляется в полном размере по тарифу, применяемому организацией.

- Взносы на оплату временной нетрудоспособности и в связи с материнством, или ВНиМ — не начисляется. По пп. 2 п. 3 ст. 422 НК РФ, выплаты по ДГПХ являются необлагаемыми в части страхования по временной нетрудоспособности и в связи с материнством.

- Страхование от несчастных случаев и профзаболеваний, или НС и ПЗ — начисляется только в том случае, если такое обязательство прямо прописано в условиях договора гражданско-правового характера.

Пример расчета

Расчет произведут по итогам оказания услуг. Авансовых выплат не предусмотрено. Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Рассчитаем, какие взносы и налоги по ГПХ с физическим лицом придется заплатить организации:

НДФЛ: 10 000 × 13 % = 1300 рублей.

ОПС: 10 000 × 22 % = 2200 рублей.

ОМС: 10 000 × 5,1 % = 510 рублей.

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

На руки Копайко А.Н. получит 8700 рублей (10 000 – 1300).

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Читайте также: