Можно ли оформить кредит только по инн

Обновлено: 17.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

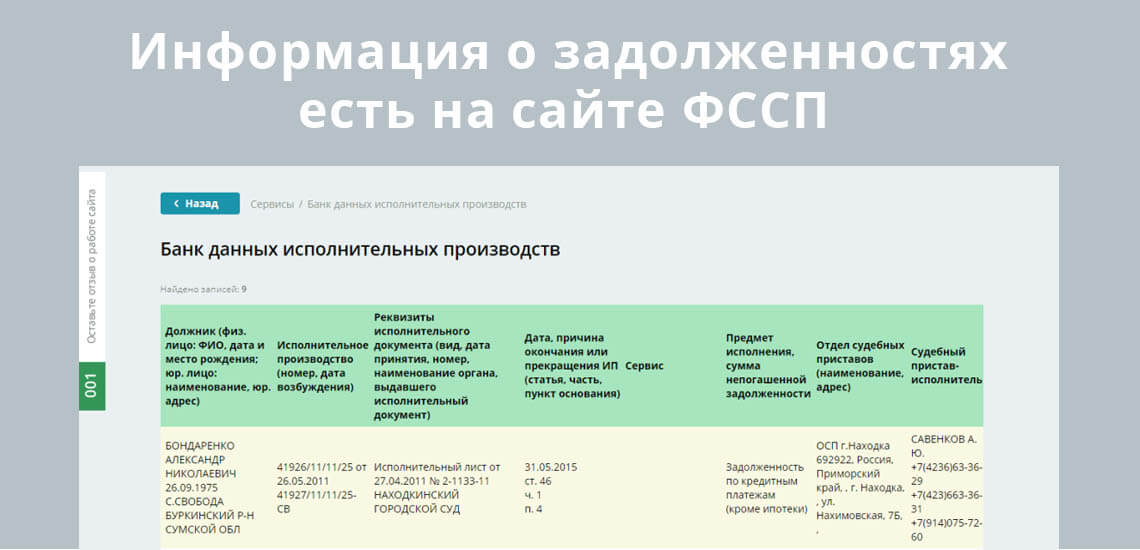

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

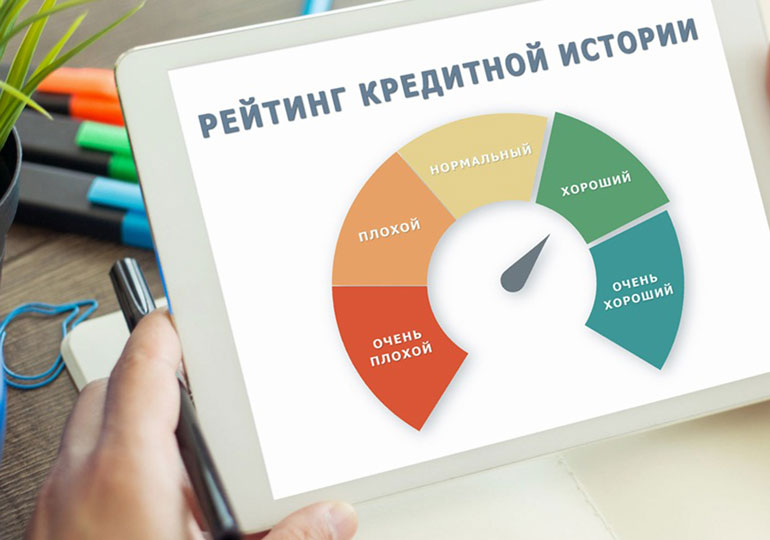

Плохая кредитная история — одна из основных причин, которых банки могут отказать заемщику в выдаче кредита на его имя. Повлиять на этот показатель могут самые разные вещи — от небольших просрочек при выплате предыдущего займа до систематических крупных задолженностей перед банком или полной невыплаты долга. Чтобы оценить свои шансы на получение нового кредита, может быть полезно проверить свою кредитную историю. Это либо поможет убедиться, что с ней все в порядке, либо даст вам понять, что пора заняться ее исправлением. Разбираемся, что такое кредитная история, для чего она нужна и как проверить ее самостоятельно.

Кратко — что такое КИ

Кредитная история — это буквально история взаимоотношений заемщика с его кредиторами. Это своеобразное досье, в котором находится информация обо всех кредитах и займах клиента: какие суммы и на какой срок он занимал, насколько своевременно и аккуратно возвращал долг, допускал ли просрочки, были ли у него пени или штрафы, отказывали ли ему раньше в выдаче кредита.

Кредитная история считается хорошей, если заемщик вовремя возвращал занятые им средства, своевременно вносил ежемесячные платежи и не допускал просрочек — а в противном случае она будет считаться плохой. Даже если человек никогда не брал кредитов, его кредитная история может быть отрицательной — например, если у него есть неоплаченные штрафы ГАИ или задержки по выплате алиментов.

Где хранится КИ

Хранением кредитных историй заемщиков занимаются различные бюро кредитных историй (БКИ) — компании, которые составляют, обрабатывают и хранят информацию обо всех людях, которые обращались в кредитные организации за выдачей средств. Всего в стране сейчас работают девять БКИ, аккредитованных Центробанком, и еще несколько неаккредитованных, и кредитный отчет по конкретному человеку возможно получить в любом из них или даже сразу в нескольких.

Чтобы узнать, в каком именно БКИ находится ваша кредитная история, необходимо сделать запрос в Центральный каталог кредитных историй — ЦККИ. Это созданная Центробанком база данных, где хранится информация о том, в каком БКИ находится ваше досье. Получить доступ к сведениям каталога кредитных историй можно с помощью портала Госуслуги, на сайте ЦБ, в своем банке.

Зачем проверять КИ

Банки проверяют кредитную историю своих клиентов, чтобы оценить их надежность и понять, можно ли выдать им очередной заем. Также она может быть интересна работодателям клиента, страховым компаниям или компаниям каршеринга. Но в следующих трех ситуациях узнать свою кредитную историю может быть полезно и самому заемщику.

- Перед получением нового кредита. Информация о своей кредитной истории поможет вам оценить свои шансы на одобрение заявки. Если выяснится, что история плохая, то это может быть знаком того, что стоит пересмотреть свои планы и сначала заняться ее исправлением.

- После потери документов. В случае утери паспорта важно проверить, что утраченный документ не попал в неправильные руки и его не использовали мошенники, чтобы взять кредит на ваше имя.

- Чтобы убедиться, что данные вашей КИ переданы верно. Хорошая КИ может быть испорчена технических неполадок — например, случайно приписанных вам просрочек, которые вы не совершали, или различных технических сбоев. Чтобы не допустить этого, необходимо периодически контролировать свою КИ и следить за правильностью представленной в ней информации.

Платные и бесплатные способы проверки КИ

Российские заемщики имеют право дважды в год проверить свою кредитную историю бесплатно. Если лимит бесплатных проверок закончился, то следующие проверки будут уже платными. Если не хочется заниматься проверкой самостоятельно, можно узнать свою КИ через посредников — эта услуга также будет платной.

Как проверить КИ через портал Госуслуг

Чтобы получить кредитную историю при помощи Госуслуг, необходимо:

иметь подтвержденную учетную запись

заполнить на портале заявку на получение от ЦККИ данных о тех бюро, в которых хранится ваша кредитная история

получить список ваших БКИ в личном кабинете

получить сформированный отчет в личном кабинете

Как узнать КИ через ЦБ

Другой способ — обратиться напрямую в Центробанк, чтобы узнать, в каких именно БКИ хранится ваша история. Для этого вам сначала понадобится узнать код субъекта — специальный идентификатор заемщика, который выглядит как комбинация цифр и латинских либо кириллических букв. Его можно найти в кредитном договоре или уточнить у сотрудников банка, в котором вы брали кредит. Если эти способы не помогут и найти код не получится, его можно оформить самостоятельно: для этого нужно подать заявление в банк или любое БКИ с просьбой сформировать код. Эта услуга обычно является платной.

Как проверить КИ через посредников

Третий способ — воспользоваться услугами посредников. Это могут быть банки, брокеры, микрофинансовые организации, некоторые и др. В целом проверка через посредников выглядит аналогично предыдущим двум способам, просто некоторые действия в ней выполняете не вы, а посредник.

Для проверки КИ обычно нужно зарегистрироваться на сайте посредника, подтвердить свою учетную запись и заполнить анкету с персональными данными. Посредник затем отправит за вас запрос в ЦККИ и после получения ответа составит для вас перечень БКИ, которые хранят вашу информацию. Далее нужно либо самостоятельно связаться с БКИ и запросить необходимую информацию, либо также поручить это посреднику. Услуги посредников платные и обычно стоят от 300 до 1000 рублей за запрос.

Клиенты Райффайзенбанка могут бесплатно узнать свой кредитный рейтинг — оценку качества кредитной истории. Это позволяет уточнить параметры своей благонадежности в глазах банке без обращения в БКИ и ожидания.

Можно ли узнать КИ постороннего человека или родственника

Кредитная история считается конфиденциальной информацией, поэтому запрашивать сведения о ней может только ее обладатель либо те организации, которым он дал свое согласие на это. Поэтому просто так запросить чужую кредитную историю не получится. Однако существует два случая, в которых это будет возможно:

если вы представляете юридическое лицо, которому человек дал письменное согласие на проверку его КИ

если вы являетесь официальным представителем этого человека и у вас есть нотариальная доверенность, дающая вам доступ к подобной информации

Во всех остальных случаях законно узнать КИ другого человека будет нельзя.

Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная квалифицированная ЭЦП – это программный код, который привязывается к подписываемому электронному документу. Ее использование требует оформления в удостоверяющем центре токена (флеш-карты с кодом-подписью) и установки специальных криптопрограмм. Без такой ЭЦП не смогут обойтись нотариусы, судьи, сотрудники государственных органов, арбитражные управляющие, директора и бухгалтеры.

Как с помощью простой ЭЦП получить заем через интернет?

Нередко микрофинансовые организации и банки предоставляют клиентам возможность заключить договор займа посредством ЭЦП. Для этого достаточно зайти в личный кабинет, нажать на кнопку выдачи займа и ввести пришедший на мобильный телефон код.

Как мошенники используют ЭЦП для оформления займов на чужое имя?

Они обманом получают доступ к личному кабинету клиента кредитной организации и привязывают к нему другой номер телефона.

Бывает, мошенники сами создают личный кабинет, используя незаконно полученные персональные данные человека. У многих онлайн-ростовщиков существует также процедура верификации при помощи страницы в соцсетях – в таких случаях предварительно взламывается эта страница.

Для этого вам достаточно зайти на сайт районного суда, расположенного по адресу регистрации, либо в банк исполнительных производств на сайте ФССП России. При неблагоприятном развитии событий после введения ваших Ф.И.О. появится информация о задолженности и лице, которое пытается ее взыскать.

Что делать в случае незаконного оформления займа мошенниками?

В первую очередь необходимо обратиться в полицию. Лучше подать заявление в региональное управление с просьбой поручить расследование отделу по борьбе с компьютерными преступлениями.

Если кредитор требует с вас возврата денег – обратитесь в суд с заявлением о признании договора займа незаключенным.

Как добиться признания договора займа недействительным?

- номер телефона, на который пришел код ЭЦП, не принадлежит вам;

- денежные средства были перечислены на счет, который вы не оформляли;

- в онлайн-заявке на заем указаны неактуальные персональные данные (старые сведения о прописке, данные устаревшего паспорта).

Можно ли себя обезопасить от незаконного оформления займа?

Периодически меняйте пароль и отслеживайте все СМС, поступающие на телефон.

Не используйте один пароль для всех онлайн-сервисов и не заносите в онлайн-формы на сомнительных сайтах свои персональные данные.

Попытка взлома аккаунта в соцсети или подозрительный звонок от сотрудника банка, пытающегося узнать у вас персональные данные или данные банковской карты, могут свидетельствовать о подготовке мошенников к оформлению займа. В таких случаях необходимо проявить бдительность.

Как мошенники оформляют сделки с недвижимостью при помощи ЭЦП?

Для осуществления сделок с недвижимостью необходима усиленная квалифицированная ЭЦП. Обычно мошенники оформляют ее в удостоверяющих центрах, используя копии паспортов и СНИЛС, которые берут из открытых источников и взломанных баз данных банков.

Недобросовестные сотрудники удостоверяющих центров по невнимательности или сговорившись с мошенниками могут оформить ЭЦП на любого человека. Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Что делать, если недвижимость перешла в чужую собственность?

Если мошенническое отчуждение недвижимости все же произошло, необходимо обратиться в Росреестр и узнать, когда это случилось и на кого оформлено имущество.

После этого следует обратиться в суд с заявлением о признании сделки недействительной. Нужно будет обратить внимание суда на то, что кроме ЭЦП нет доказательств, подтверждающих намерение отдать недвижимость иным лицам и ваше с ними знакомство.

Пригодятся сведения о вашем фактическом проживании с семьей в якобы отчужденном жилом помещении, о проведении вами строительных работ и обустройстве нежилого помещения в период мошеннических действий и т.п. Главное – доказать в суде, что у вас не было причин продавать недвижимость и на момент использования фиктивной ЭЦП вы относились к имуществу как к своему.

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

Как минимизировать риск использования ЭЦП мошенниками?

Если вы когда-либо оформляли банковский кредит, то у вас сразу же начнет формироваться кредитная история, в которой будут храниться данные о кредитах, сроках возврата и просрочках.

Важно иметь хорошую кредитную историю. Это ваш положительный имидж для банков и микрокредитных организаций, а значит вы сможете брать крупные кредиты на покупку автомобиля или квартиры.

В этом материале рассказано о том, как проверить свою кредитную историю и какими услугами пользоваться для её мониторинга.

Зачем нужна кредитная история

Кредитная история важна не только для банков, но и для вас. Имея положительную историю, вы сможете с легкостью взять кредит на большую сумму. И наоборот – если вы платили не вовремя или вовсе перестали платить по прошлым кредитам, то банк может не одобрить заем. Если же вы ни разу не брали кредит, то записей в вашей кредитной истории не будет.

При оформлении на вас займа, банки запрашивают данные в кредитных бюро. Например, вы брали кредит и погасили его точно в срок. Эта информация зафиксирована в вашей кредитной истории. Позже вы оформляете кредит в другом банке, который видит, что предыдущий кредит вы вернули вовремя, и воспринимает вас как ответственного клиента. Любой банк хочет быть уверен в возврате выданных средств и кредитовать надежных людей. Вот почему важно следить за своей кредитной историей.

Как узнать кредитную историю

По закону один раз в календарный год каждый гражданин Казахстана может узнать свою кредитную историю бесплатно. При повторном запросе в течение одного календарного года стоимость услуги составляет 400 тенге.

В данный момент мы рекомендуем воспользоваться одним из следующих способов получения услуги в режиме онлайн:

В оффлайн режиме услуга предоставляется при предъявлении удостоверения личности:

- В филиалах НАО ГК "Правительство для граждан";

- В отделениях АО "Казпочта".

Из-за пандемии коронавируса офисы Первого кредитного бюро временно приостановили обслуживание клиентов в режиме оффлайн.

Что делать, если в кредитной истории неверная информация

Если вы получили кредитный отчет и обнаружили в нем неверную информацию, пожалуйста, сообщите об этом в банк и приложите подтверждающие документы.

Вы также можете оспорить информацию в своей кредитной истории с помощью отдельного бесплатного онлайн-сервиса Оспаривание информации в кредитной истории Первого кредитного бюро на портале eGov.kz.

С помощью этой услуги вы можете отправлять спорную информацию на основе ранее сгенерированного кредитного отчета. В результате в течение 15 рабочих дней вы получите письмо о внесенных изменениях и исправленный личный кредитный отчет или письмо о точности информации, отраженной в текущем личном отчете.

Часто задаваемые вопросы о кредитной истории

Вопрос №1. Отражается ли в кредитном отчете получение отсрочки платежей по займам и социальной выплаты?

Нет, отсрочка платежей по банковским кредитам и микрозаймам, а также социальная помощь для граждан, потерявших доход в связи с введением чрезвычайного положения и карантина, не являются основанием для ухудшения кредитной истории заемщика.

Да, могут. Самая распространенная причина отказа в кредите – это просрочки по кредитам, которые отражаются в кредитной истории. Кредитная история – это ваше досье заемщика, где есть записи о ваших кредитных обязательствах. Когда вы оформляли кредит и на какую сумму? Платили вовремя или с задержкой? Обращались ли за кредитами в другие банки? Выступали созаемщиком или гарантом? Всё это заносится в базу кредитных историй. При оформлении займа банк запрашивает данные о потенциальном клиенте в кредитных бюро.

Кстати, в кредите вам могут также отказать, если есть неоплаченные штрафы, налоговая задолженность и т.д.

Вопрос №3. Как банки принимают решение по выдаче займа?

Перед тем как принять решение о выдаче займа, банки оценивают финансовое состояние потенциального заемщика для определения его кредитоспособности, платежеспособности, финансовой устойчивости. Банки целостно оценивают стабильность и размер доходов клиентов. Для банков важно наличие официального дохода, непрерывность пенсионных отчислений в течение последних шести месяцев, отсутствие прочей негативной информации, обнаруженной в результате проверки заемщика, залогового имущества и т.д.

Также банки осуществляют расчет долговой нагрузки клиента. В случае, если общих доходов клиента с учетом долговой нагрузки недостаточно для осуществления платежей по кредитам, автоматизированная система скоринга отказывает в выдаче кредита.

Вопрос №4. Куда обращаться по вопросам отказа банка в выдаче кредита?

По вопросам отказа в выдаче кредитов потенциальным заемщикам необходимо обратиться в банки второго уровня для получения консультаций и разъяснений. Если банком было отказано в рассмотрении вашего обращения и диалог с банком оказался не результативным, вы можете обратиться в Агентство РК по регулированию и развитию финансового рынка:

Вопрос №5. Сколько хранится кредитная история?

Можно улучшить свою кредитную историю. Такая возможность появилась не так давно для заемщиков, имеющих просроченные займы.

Вопрос №7. Можно ли удалить негативную информацию из кредитной истории? Стоит ли верить организациям, предлагающим данную услугу?

К слову, по закону один раз в календарный год каждый гражданин Казахстана может получить свою кредитную историю бесплатно: в кредитном бюро, их два: Государственное кредитное бюро и Первое кредитное бюро, а также онлайн на сайте электронного правительства.

Читайте также:

- Что такое верификация договора

- Документ подтверждающий заключение договора страхования и выдаваемый страховщиком страхователю

- Протокол родительского собрания неуспеваемость младшего школьника причины и способы решения проблем

- Приказ фссп нормы положенности

- Как получить справку о вызове скорой помощи