Мировое соглашение по ипотеке между банком и заемщиком образец

Обновлено: 02.07.2024

Многие банковские специалисты считают, что пик ипотечного кредитования населения уже прошел, банки стали более разборчивы в выдаче ипотечных кредитов 1 . Несмотря на спорность данного утверждения, количество претензий к заемщикам, не платящим по ипотечным кредитам, наоборот, увеличивается. Рассмотрим самые популярные сценарии развития ситуации, началом которой служит пропуск заемщиком очередного платежа по ипотечному кредиту.

Как следует из п. 1 ст. 810 ГК РФ заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

В соответствии с п. 2 ст. 811 ГК РФ, если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

В соответствии с п. (?) ст. 334 ГК РФ в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом. В случаях и в порядке, которые установлены законами, удовлетворение требования кредитора по обеспеченному залогом обязательству (залогодержателя) может осуществляться путем передачи предмета залога в собственность залогодержателя.

Согласно ст. 348 ГК РФ взыскание на заложенное имущество для удовлетворения требований залогодержателя (кредитора) может быть обращено в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства.

Памятка.

Если не доказано иное, предполагается, что нарушение обеспеченного залогом обязательства крайне незначительно и размер требований залогодержателя явно несоразмерен стоимости заложенного имущества при условии, что на момент принятия судом решения об обращении взыскания одновременно соблюдены следующие условия:

- сумма неисполненного обязательства составляет менее чем пять процентов от стоимости предмета ипотеки;

- период просрочки исполнения обязательства, обеспеченного залогом, составляет менее трех месяцев.

Вариант 2: передача (продажа) закладной и спор между владельцем закладной и заемщиком

Удовлетворяя требование об обращении взыскания на предмет ипотеки, суд обоснованно исходил из того, что П. допущено систематическое злостное нарушение сроков внесения платежей по договору ипотечного займа, при этом не представлено доказательств наличия у него возможности погасить долг по договору займа без обращения взыскания на заложенное имущество. Суд удовлетворил требования Банка, являющегося владельцем закладной (решение Минераловодского городского суда Ставропольского края от 06.02.2014 года, апелляционное определение Ставропольского краевого суда от 18.11.2014 по делу N 33-7064/14) 3 .

Вариант 3: продажа долга коллекторскому агентству

Согласно ч. 1-2 ст. 382 ГК РФ право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона. Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором. Следует отметить, что в настоящее время все спорные вопросы касательно уступки прав требования банком коллекторским агентствам уже разрешены или с помощью применяемых позиций высших судебных органов, или с помощью фиксирования в кредитном договоре согласованного сторонами соответствующего условия о допустимости такой уступки.

Так, банк может уступить права кредитора по кредитному договору юридическому лицу, не являющемуся кредитной организацией, о чем было указано в п. 2 Информационного письма Президиума ВАС РФ от 30.10.2007 N 120.

Исходя же из позиций высших судов (см. например, п. 51 Постановления Пленума Верховного суда РФ от 28.06.2012 N 17) уступка права (требования) по кредитному договору с заемщиком-гражданином лицу, не имеющему банковской лицензии, допускается при наличии нормы закона или условия кредитного договора.

Суды удовлетворяют требования нового кредитора (например, коллекторского агентства) к заемщику о взыскании суммы задолженности по кредитному договору, переданной ему по договору цессии (см., например, апелляционное определение Новосибирского областного суда от 18.11.2014 по делу N 33-9600/2014) 4 .

Вариант 4: внесудебное урегулирование ситуации

Этот вариант имеет место быть с заемщиками, ставшими неплательщиками временно и практически случайно. Чаще всего речь идет о незначительных просрочках платежей как по суммам, так и по периодам просрочек. Как правило, направление банком-кредитором уведомления заемщику о необходимости погашения кредита по установленному графику (или даже о досрочном погашении кредита) приводит к дисциплинированности таких заемщиков, которые тут же вносят необходимые денежные средства на счет, выходят из просрочек, посещают кредитное учреждение с целью заверения руководства кредитора в своей платежеспособности и решения вопроса о снятии банком требований о досрочном возврате ипотечного кредита.

Вариант 5: мирное урегулирование спора на стадии судебного разбирательства

Банки, выдавая кредиты, прежде всего рассчитывают на длительную выплату заемщиком сумм по кредитам, в том числе процентов. Инициирование банком судебной процедуры досрочного взыскания суммы долга и обращение взыскания на заложенное имущество - мера вынужденная, обусловлена неисполнением заемщиком своих обязательств по кредиту. Между тем все большую популярность набирает такое развитие спорной ситуации с банком-кредитором, как заключение мирового соглашения в процессе судебного разбирательства. Чаще всего стороны спора договариваются о продлении правоотношений на первоначальных условиях кредитного договора в соответствии с уже установленным ранее графиком платежей, а в случае просрочки очередного платежа оговаривают право банка-кредитора сразу обратиться за выдачей исполнительного листа о взыскании с должника суммы долга и обращении взыскания на заложенное имущество. При этом уже в самом мировом соглашении устанавливается (на дату его заключения) начальная продажная цена заложенного имущества, срок просрочки, который даст основание банку для обращения за выдачей исполнительного листа. Кроме того, поскольку банк-кредитор на момент заключения мирового соглашения уже понес судебные расходы, в мировом соглашении, как правило, предусматривается обязательство заемщика-ответчика возместить истцу-банку указанные расходы в оговоренный сторонами срок.

Практика: Банк, не получив несколько ежемесячных аннуитетных платежей по кредиту, обратился в суд с иском о взыскании всей суммы долга, процентов, пеней и штрафов, и обращении взыскания на заложенное имущество – квартиру, ипотека на которую возникла в силу закона.

Несмотря на усилия банка, связаться с заемщиком до подачи иска не удалось. Однако исковое заявление ответчиком было получено, и с этого момента ответчик предпринял максимальные усилия по разрешению конфликта с минимальными потерями для себя. Банк согласился заключить с ответчиком мировое соглашение на тех условиях, что заемщик погашает ДО заключения мирового соглашения сумму просроченной задолженности, а затем продолжит погашение кредита по ранее установленному графику платежей. При этом в обеспечение возврата кредита заемщиком было дополнительно предоставлено обеспечение в виде поручительства близкого родственника заемщика.

Кроме того, заемщик-ответчик взял на себя обязательства по погашению понесенных банком судебных расходов в течение месяца со дня утверждения судом мирового соглашения. Соглашение также предусматривало, что в случае допущения ответчиком просрочки очередного платежа более чем на 5 рабочих дней, банк имеет право обратиться в суд с заявлением о выдаче исполнительного листа о взыскании суммы долга с ответчика и обращении взыскания на заложенное им недвижимое имущество – квартиру. Суд утвердил мировое соглашение сторон на указанных условиях и прекратил производство по делу (определение Марксовского городского суда Саратовской области от 06.10.2014 г. по делу № 2-849/2014г.) 5 .

Заключение мирового соглашения на указанных условиях для банка выгоднее, чем заключение мирового соглашения, указанного в Варианте 6.

Вариант 6: мирное урегулирование спора на стадии исполнительного производства

Минусом такого мирового соглашения является то, что указанное соглашение никем не утверждается (не регистрируется), как, например, мировое соглашение, заключаемое в суде. Также минусом является и то, что в связи с тем, что решение суда уже вынесено, исполнительный лист уже выдан, с момента его выдачи отсчитывается трехлетний срок для его предъявления к исполнению. В связи с этим сторонам при заключении мирового соглашения приходится учитывать данное обстоятельство и не устанавливать рассрочку выплаты долга более чем на три года. В противном случае после истечения данного срока ответчик может безнаказанно прекратить исполнение своих обязательств, зафиксированных мировым соглашением, заключенным на стадии исполнительного производства.

Популярность перечисленных вариантов развития ситуации, когда заемщик по ипотечному кредиту перестает платить, распределена в соответствии с нумерацией, указанной в статье, – от наиболее популярного варианта к наименее популярному. Таким образом, самым распространенным вариантом пока остается обращение в суд самого банка-кредитора с соответствующим иском к заемщику.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Платить до конца жизни или одним разом списать все свои долги — каждый решает сам. Вот только выбор тут очевиден. Да и законный путь всего один — через банкротство физического лица. И как только должник примет мудрое решение и запустит процесс списания своих кредитов, суд направит его по одной из дорожек: реализации имущества, реструктуризации задолженности, или он и кредиторы придут к мировому соглашению.

Как бы пугающе не звучали первые два термина, последний может оказаться сложнее и принести в жизнь должника намного больше негативных последствий.

Рекомендуем ознакомиться Что такое реализация имущества

Что такое реструктуризация долга: почему она не даст списать долги?

Мировое соглашение при банкротстве: что это такое?

Мировое соглашение — это, прежде всего, компромисс между должником и кредиторами. При этом документ утверждается судом, а его исполнение обязательно для всех участников. Примечательно, что заключить его можно только раз, зато на любом из этапов банкротства.

Важно знать: при заключении мирового соглашения процедура банкротства прекращается

Как принимается мировое соглашение при банкротстве

Мировое соглашение может приниматься только с согласия всех сторон. Соответственно, и должник, и кредиторы должны быть согласны со всеми положениями документа. Важный момент: кредиторы, которые не встали в реестр, оспаривать мировое соглашение не могут. Собственно, как и участвовать в нем.

Сам же документ несет для должника следующие последствия:

- Если была запущена реструктуризация долга, при заключении мирового соглашения выплаты по ранее утвержденному графику прекращаются.

- Мораторий на удовлетворение требований кредиторов перестает действовать.

- Должник начинает выплачивать долги в рамках мирового соглашения.

- Должнику возвращают его имущество и снимают все аресты.

- Статус банкрота аннулируется.

- Арбитражный управляющий прекращает свою работу, соответственно, все выплаты в его адрес прекращаются.

Мировое соглашение дает возможность внести изменения в кредитный договор. Например, снизить процент за пользованием заемными средствами, пересмотреть график платежей или получить отсрочку по выплате.

Отличие мирового соглашения от реструктуризации долга заключается в том, что соглашение не так жестко находится в рамках закона, как реструктуризация. Кроме того, мировое соглашение не имеет временных рамок. Реструктуризация же рассчитывается максимум на три года.

Каков шанс столкнуться с реструктуризацией

Практика показывает, что заключение мирового соглашения скорее исключение из правил, чем устоявшаяся и привычная процедура в банкротстве физлиц. На мировое соглашение идут менее 1% должников и кредиторов среди всех банкротных дел.

Процедура реструктуризации долга была запущена в 24 035 случаях, мировым соглашением закончились 117 дел.

Связанные материалы:

В практике Национального центра банкротств мировым соглашением закончилось только одно дело, при этом явную выгоду от такого компромисса получили и кредиторы, и должник.

Как заключить мировое соглашение при банкротстве

Связанные материалы:

Можно ли отменить мировое соглашение при банкротстве?

Прежде, чем заключать мировое соглашение, потенциальному банкроту стоит сто раз подумать.

Согласно закону, расторгнуть мировое соглашение нельзя

Отменить действие документа может только новое судебное разбирательство, которое случится только в том случае, если должник перестанет исполнять обязательства, которые он примет на себя в рамках соглашения. В этом случае банкротство запускается по новой.

Вот только кредиторам такая ситуация невыгодна. При отказе платить в рамках мирового соглашения, кредиторы скорее пойдут за исполнительным листом (что также разрешает закон), чем за требованием обанкротить должника.

Поэтому вероятность возвращения к процедуре банкротства после заключения мирового соглашения крайне мала. Должнику намного выгоднее сразу обанкротиться и списать все долги разом.

Плюсы и минусы мирового соглашения при банкротстве

Конечно, все зависит от конкретной ситуации. Иногда должникам мировое соглашение намного выгоднее, чем полное списание долгов. Однако такое бывает редко.

Намного больше плюсов получают те, кому должны: при мировом соглашении должник продолжает выплачивать долги

То есть, для человека будут действовать ровно те же ограничения, что и для банкротов. А именно:

- При оформлении заема или кредита придется сообщать кредитной организации о факте банкротства,

- В течение 5 лет запрещено банкротиться повторно,

- Нельзя занимать управляющие должности в организациях на протяжении 3 лет.

Мировое соглашение: стоит ли пугаться банкротам?

Как мы уже отметили выше, мировое соглашение выгодно для банкрота в единичных случаях. И эти ситуации скорее исключение из правил. Ситуация должна быть крайне необычной и атипичной.

Мировое соглашение — это, по сути, процесс выхода из процедуры банкротства, при котором долг все равно придется отдать.

Не стоит верить банку, особенно если вы должны ему денег и не отдаете. Мировое соглашение свяжет вам руки. Что делать? Законно списать свои долги. Как? Читайте подробности здесь.

Мировое соглашение и процедура списания долгов — вещи взаимоисключающие. То есть, заплатить придется. Подробнее читайте в нашей статье.

Зачем нужно мировое соглашение при банкротстве физических лиц?

Напомним, в банкротстве возможны три пути:

Такая договоренность фактически является компромиссом, которого стороны добились самостоятельно. После утверждения соглашения должник и кредиторы должны соблюдать положения, которые в нем прописаны (ст. 213.31 № 127-ФЗ).

Мировое соглашение можно спокойно применить в реструктуризации и даже на стадии реализации имущества.

И все же, зачем договариваться с кредиторами, если можно одним махом навсегда все списать? Договоренность иногда бывает выгодна и должнику, и взыскателям.

Рассмотрим несколько примеров по этой теме:

Человек вступает в процедуру банкротства с долгом в четыре-пять миллионов рублей. При этом у него есть зарплата, а среди обязательств имеется ипотека, которую он исправно выплачивает.

Мировое соглашение в такой ситуации необходимо, как воздух, чтобы не потерять квартиру. Конечно, есть и реструктуризация, но по ее условиям по всем долгам надо рассчитаться не дольше, чем за три года. Для ипотеки это бывает просто невозможно.

Также напомним, что реструктуризация — это все же платная процедура, для введения которой нужно внести на депозит суда 25 тыс. рублей для управляющего, оплатить юридические услуги, нести расходы по публикациям, содержанию счета в банке и так далее. Мировое соглашение в банкротстве физического лица обходится в разы дешевле.

Гражданин занимает руководящую должность в солидной финансовой организации. В случае признания банкротства он потеряет эту работу.

Если должник при таких исходных данных договорится с кредитором, для него не наступят последствия, предусмотренные законом о банкротстве (утрата права занимать позицию в руководстве на 3-5, а то и 10 лет, в зависимости от рода деятельности организации).

Человек имеет доход и некое минимальное имущество. При оформлении кредитов он завышал реальный доход и фактически обманывал заимодателей.

Если встать в позу и отказаться от мирового соглашения, есть риск вообще не списать долги. Обман кредиторов при оформлении расценивается как недобросовестность и влечет неприятные последствия для человека. В лучшем случае должнику лишь откажут в списании и наложат штраф; в худшем могут привлечь к уголовной ответственности.

Анализ мирового соглашения, предложенного кредитором

Что указывают в документе и как написать мировое соглашение без суда?

В мировом соглашении стороны фиксируют достигнутые договоренности. Причем условия должны быть прописаны максимально подробно. Вариант, где Вася обязуется выплатить Сбербанку 300 тыс. рублей до осени 2025 года, не пройдет.

Также нужно указать:

Право на заключение мирового в банкротстве предусмотрено все тем же № 127-ФЗ.

Источник

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

Мировое соглашение — процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

В мировых соглашениях можно указывать следующие нюансы:

- Заниженную процентную ставку. Например, если сейчас вы платите по ипотеке по ставке 10% годовых, в рамках мирового соглашения банк может предложить платить меньше — например, по 6,5%.

- Отсрочки по выплатам. Банки иногда готовы идти навстречу и предлагать временные отсрочки. Вам могут разрешить, например, в течение первых полугода после подписания соглашения не платить вообще.

- Новый график платежей. Можно договориться о регулярных выплатах один раз в 2 месяца или понедельно.

Главный принцип, который применяется в мировых соглашениях — соблюдение интересов всех кредиторов без исключения. Нельзя, к примеру, заключить соглашение только со Сбером и Райффайзен, когда у человека есть еще три взыскателя-МФО с претензиями по просроченным микрозаймам.

Можно обойтись в составлении мирового без суда, но соглашение обязательно должно быть одобрено судьей. Более того, суд уполномочен утверждать документ, даже если кто-то из сторон выступает против.

Не выходит выполнять условия мирового соглашения. Что делать?

Как работают мировые соглашения: условия и нюансы

Первое, что вам нужно знать — мировые соглашения заключаются на любой стадии. Даже вне банкротства. Если у вас только началась просрочка, можно обратиться к кредитору и попытаться договориться.

Правда, в случае с банками подобные схемы не практикуются — те предлагают программы реструктуризации, рефинансирования или кредитных каникул. Тем не менее, попытаться решить этот вопрос в досудебном порядке можно и нужно.

Условия мировых соглашений при банкротстве будут следующими:

- Право на мировое соглашение есть у всех заинтересованных лиц. Предложить договор может и сам должник, и его кредиторы. Например, МФО, банк, бывший коллега, дальний родственник — кто угодно, если он включен в реестр кредиторов.

- Полномочия финуправляющего в этом вопросе ограничиваются наблюдением или вспомогательными предложениями.

- Заключают соглашение на любом этапе. Можно даже во время торгов или сразу после ввода реализации имущества.

- Кто должен числиться в мировом соглашении: все кредиторы без исключения. Нельзя, например, договориться с одним банком и проигнорировать прочих.

Можно ли сохранить ипотеку, но списать в банкротстве все остальное, если человек исправно платит за эту квартиру?

Нет, нельзя! К сожалению или к счастью — это вопрос морали, поскольку при таком порядке сильно бы страдали интересы других кредиторов. Соответственно, если ставится вопрос о мировом, то каждый должен получить свою долю. Долги в таком случае не списываются вообще.

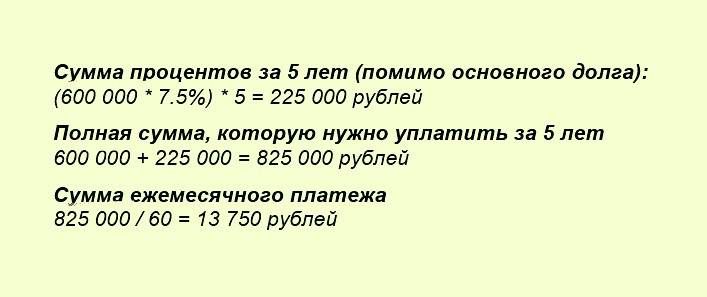

Представляем пример, как работают эти расчеты:

- Долг банку 400 тысяч рублей.

- Двум МФО по 50 тысяч рублей.

- Бывшему коллеге — 100 тыс. рублей.

Итого мы должны 600 тыс. рублей. В мировом соглашении фиксируется определенный процент, сроки и порядок оплаты. На практике устанавливается ключевая ставка ЦБ — сейчас она составляет 7,5% годовых. За неустойку обычно применяют по 1/300 от этой ставки за каждый день просрочки.

Например, кредиторы милостиво разрешили отдать долги в течение пяти лет по текущей ключевой ставке ЦБ. То есть:

Пример расчета ежемесячных платежей по мировому соглашению

Об очередности кредиторы тоже договариваются между собой. Например, сначала должник отдает деньги банку, потом — бывшему коллеге, потом — МФО. Но на практике бывает, что долг выплачивается всем кредиторам в совокупности.

В нашем примере это будет выглядеть следующим образом:

- банку с каждого платежа достается 68%;

- МФО — по 8% каждой;

- бывшему коллеге — 16%.

То есть банк будет получать по 9 350 рублей; МФО — по 1100 рублей; бывший коллега — по 2200 рублей ежемесячно.

Но это актуально, если необходимо договориться с коммерческой организацией. А как обстоят дела с долгами по платежам в бюджет? Как ни странно, но пойти на мировую могут и такие кредиторы, как ФНС. Мировое соглашение с налоговой реально заключить на любом этапе банкротства. Документ будет в стандартном порядке утвержден арбитражным судом, ведущим дело.

Важный нюанс — оформление мирового соглашения с ФНС потребует от должника залога, рыночная стоимость которого выше или равна размеру долга перед службой. Об этом говорится на сайте налоговой инспекции.

Узнайте, как предложить кредитору мировое соглашение

Как утверждают и принимают мировые соглашения?

Далее следует этап подготовки соглашения. Разрабатываются и утверждаются нюансы. Здесь важно участие самого должника — ведь ему потом и платить по принятому графику.

Помимо кредиторов и должника в составлении соглашения принимают участие и другие лица. В частности, гаранты или поручители. Они поручаются за человека — в случае, если должник не исполнит взятые обязательства, они должны быть готовы их закрыть вместо него.

В их роли обычно выступают:

- партнеры по бизнесу, если банкротится, например, предприниматель;

- родственники, с которыми должник делит имущество и которые протестуют против его продажи.

У поручителя должна быть стабильная финансовая ситуация и доход.

Судебная практика по мировым соглашениям

Преимущественно суды без проблем удовлетворяют мировые соглашения. Но бывают противоречивые решения.

- Постановление АС Дальнего Востока по делу № А51-31080/2012. Здесь Кассация отменила решение в отношении мирового соглашения, по которому должник получал трехлетнюю отсрочку.

- Определение Верховного суда по делу № А41-69762/2014, в котором ВС отменил решения судов, ведь они собирались списать 50% долга в рамках мирового соглашения и предоставить рассрочку на 3 года.

- Постановление № Ф02-2545/2016 по делу № А19-4094/2014, которое было принято в АС Восточно-Сибирского округа в 2016 году. Кассация сочла нужным отменить мировое соглашение, по которому должник получал 5 лет рассрочки и прощение 84% долгов.

Как мы видим, суды с удовольствием отменяют мировые соглашения, которые сопровождаются, мягко говоря, подозрительными признаками. Неожиданное прощение больше 50% долга выглядит странно и наводит на мысли об аффилированности кредиторов.

Образец заполнения мирового соглашения

В мировом соглашении важно соблюсти определенную форму. Она включает следующие пункты:

- Полное наименование суда, в котором идет рассмотрение дела.

- Реквизиты искового заявления.

- Список участников мирового соглашения и их представителей.

- Заявленные требования из реестра кредиторов.

- Перечень требований, на которые согласна каждая из сторон.

- Список действий, которые должен исполнить должник.

- Сроки выполнения требований.

- Возможные последствия неуплаты.

- Способ, которым стороны распределяют судебные издержки.

- Просьба утвердить настоящее соглашение.

После заключения соглашения и утверждения судом наступают последствия:

Если кто-то из кредиторов голосовал против заключения мирового соглашения, обязательства перед ним будут закрываться в первую очередь.

Готовый образец мирового соглашения для заполнения:

Желаете узнать подробности по поводу заключения мировых соглашений? Нужна помощь юристов? Обращайтесь, мы проконсультируем вас и поможем принять верное решение.

Списать долги перед кредиторами

через банкротство

Частые вопросы

Кредиторы предложили мировое соглашение. В данный момент я в стадии реструктуризации долгов. Соглашаться или нет?

Для начала изучите подробности предложения, посовещайтесь с юристом. Помните, что при реструктуризации вы платите проценты по ключевой ставке ЦБ. В мировом соглашении ставка устанавливается по договоренности сторон.

Вам необходимо подождать еще месяц. Если платежи не возобновятся, то придется готовить заявление в арбитражный суд и признавать человека банкротом.

Подал заявление в арбитраж на банкротство, но кредиторы предложили мировое соглашение. Из имущества у меня только доля в родительском доме. Стоит ли соглашаться на мировое?

Зависит от того, какие цели вы преследуете — списание долгов или желание рассчитаться по ним. Судя по всему, вам терять нечего, и мировое соглашение вам будет невыгодно. Если вы решите стать банкротом, это позволит вам освободиться от долговых обязательств, тогда как мировое соглашение вынуждает расплачиваться по кредитам и другим обязательствам.

Мировое соглашение — это судебно удостоверенный документ, который завершает производство по банкротному делу из-за того, что должник и кредиторы достигли компромисса. Он используется на всех стадиях банкротного процесса. Разберем, как грамотно его составить.

Кто заключает

Закон о банкротстве мировое соглашение регулирует в главе VIII в ст.ст. 150-167. В статье 150 127-ФЗ указано, что должник, его конкурсные кредиторы и уполномоченные органы заключают этот документ. Порядок заключения мирового соглашения при банкротстве расписан в этой же статье.

Проводят собрание. На этом собрании достигают согласия. Такое решение принимается большинством голосов от общего числа. Большинство рассчитывается на основе сведений из реестра требований. Обязательное условие — проголосовали все кредиторы по обязательствам, которые обеспечены залогом имущества должника

Полномочия представителей на голосовании должны быть специально оговорены в доверенности или в другом документе, если это прописано в международном договоре России или федеральном законе

Третьи лица участвуют, принимая права и исполняя обязанности, которые предусмотрены в соглашении. В ст. 157 127-ФЗ указано, что третьи лица участвуют, если не нарушают права и законные интересы участников банкротного дела, требования которых попали в реестр требований или образовались после дня принятия заявления о признании должника банкротом и срок исполнения требований которых наступил до даты заключения договоренностей.

Третьи лица ручаются или предоставляют гарантии, что должник выполнит условия компромиссного документа. Они могут и иным способом обеспечить его надлежащее исполнение.

Достигнуть компромисса можно на всех этапах разбирательства банкротного дела в арбитражном суде. Для каждой стадии от наблюдения до конкурсного производства в ст.ст. 151–154 127-ФЗ прописаны специальные нормы.

Как составить

В ст. 155 127-ФЗ указано, что это письменный документ. В этой же статье прописано, кто подписывает мировое соглашение в банкротстве. Это делает должник, а со стороны конкурсных кредиторов и уполномоченных органов подпись ставит представитель собрания или лицо, которое уполномочено собранием кредиторов сделать это.

Если участвуют третьи лица, то они или их представители также визируют документ.

В ст. 156 127-ФЗ указано, что срок мирового соглашения в банкротстве и порядок выполнения денежных обязательств должника — это обязательные условия.

Если отдельный конкурсный кредитор или уполномоченный орган согласен, то соглашение может содержать условия о прекращении обязательств. В этом случае используются следующие процедуры:

- получить отступное;

- обменять требования на доли в уставном капитале, акции, которые конвертируются в акции облигации или другие ценные бумаги, новации обязательства;

- простить долг;

- другие законные способы (например, прекращение за невозможностью исполнения, ст. 416 ГК)

Главное, чтобы выбранный способ прекратить обязательства не нарушал права других участников, требования которых есть в реестре требований.

Мировое соглашение может изменять сроки и порядок уплаты обязательных платежей. Условия этого документа, которые касаются погашения долга по обязательным платежам, взимаемым по налоговому законодательству, не должны идти вразрез с требованиями законодательства.

Удовлетворение требований в неденежной форме не должно создавать привилегий получающим его кредиторам по сравнению с теми, чьи требования выполняются в денежной форме.

На денежные требования и сумму обязательных платежей нужно начислить проценты. Размер процентов равен показателю ключевой ставки Центрального банка (ЦБ) на день, когда арбитражный суд утвердил компромиссный документ. Берется в расчет сумма требований, которую не погасили по графику удовлетворения требований кредиторов.

Если кредитор согласен, то можно прописать меньший размер процентной ставки, меньший срок начисления процентной ставки или освободить от уплаты процентов.

Если в условиях такого компромисса нет отдельного положения о залоге имущества должника, то он сохраняется.

Как составить заявление об утверждении

Должник, внешний, конкурсный или финансовый управляющий предоставляют в арбитражный суд заявление об утверждении мирового соглашения. На это дается от 5 до 10 дней от дня, когда достигли компромисса. К этому заявлению нужно приложить:

- проект мирового соглашения о банкротстве;

- протокол собрания кредиторов, которые решили пойти на мировую;

- список конкурсных кредиторов и уполномоченных органов, которые известны, но не предъявляют требования. Нужно указать их адреса и сумму долгов;

- реестр требований кредиторов;

- документы, которые подтверждают, что нет долгов по требованиям кредиторов 1 и 2 очереди;

- решение органов управления должника - юрлица (если есть специальные правила по 127-ФЗ);

- письма-возражения конкурсных кредиторов и уполномоченных органов, которые голосовали против или не голосовали по вопросу о заключении мирового соглашения, если такие документы есть;

- другие документы, которые обязательно нужно предоставить по закону о банкротстве. Например, бюллетени для голосования на собрании кредиторов (п. 50 Постановление Пленума ВАС № 29 от 15.12.2004).

Образец заявления

Как утверждается

В ч. 4 ст. 150 указано, что утверждение мирового соглашения в деле о банкротстве находится в компетенции арбитражного суда. Он одним определением утверждает достигнутое согласие и прекращает производство по банкротному делу. Если участники банкротного дела идут на мировую на стадии конкурсного производства, то суд определяет должника банкротом и указывает, что конкурсное производство не исполняется.

Суд не меняет содержание мирового соглашения, которое приняли на собрании и предоставили в суд для утверждения. Это закреплено в информационном письме № 97 Президиума ВАС от 20.12.2005

В ст. 158 127-ФЗ прописаны условия, при которых суд утверждает соглашение. Оно приобретает силу только после того, как погасили задолженность по требованиям кредиторов первой и второй очереди.

Последствия утверждения для юрлиц

Если арбитражный суд утверждает мировое соглашение при банкротстве юридического лица, то сразу прекращается производство по делу о банкротстве. Есть особенные последствия на каждом этапе банкротства. Собрали их в таблицу.

| Стадия банкротства | Последствия |

|---|---|

| финансовое оздоровление | не исполняется график погашения задолженности |

| внешнее управление | не действует мораторий на удовлетворение требований кредиторов |

| конкурсное производство | решение о признании банкротом и об открытии конкурсного производства не исполняется. |

Мировое соглашение вступает в силу с даты утверждения и является обязательным. Оно лишает полномочий временного, административного, внешнего и конкурсного управляющего. А должник или третье лицо начинает гасить долги.

Последствия утверждения для физлиц

Мировое соглашение при банкротстве физических лиц кроме прекращения банкротного дела влечет такие последствия:

- не действует план реструктуризации долга гражданина;

- отменяется запрет на удовлетворение требований кредиторов;

- финансовый управляющий уходит, т.к его полномочия прекратились;

- гражданин начинает гасить долги перед кредиторами в рамках условий документа.

Пойти на мировую можно только один раз, и оно обязательно к исполнению. Если гражданин перестанет соблюдать договоренности, то суд возобновит производство и автоматически признает физическое лицо банкротом, вводя процедуру продажи его имущества для погашения долгов.

Читайте также: