Между гражданином овчинниковым и гражданской скорпенко 2 марта 2015 года был заключен договор займа

Обновлено: 16.05.2024

Какую прибыль можно извлечь из договора займа? Всем известно, что по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Так гласит норма пункта 1 статьи 807 Гражданского кодекса.

В налогообложении для займа тоже все относительно просто. Для займодавца суммы, полученные в виде процентов по договорам займа и другим долговым обязательствам в полной сумме признаются внереализационными доходами. Так сказано в пункте 6 статьи 250 Налогового кодекса.

Что же касается особенностей учета у должника расходов на проценты по кредитам и займам, то данные особенности регулируются статьями 265, 269, 272, 273, 328 Налогового кодекса. Расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, в соответствии со статьями 265 и 328 Налогового кодекса являются внереализационными расходами. Процентные расходы по долговым обязательствам включаются в состав внереализационных расходов вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

Тем не менее, заем, сам по себе, хоть и имеет несложную договорную конструкцию, довольно четкие налоговые нормы, сталкивается на практике со множеством проблем. И в основном, они связаны с использованием беспроцентных займов.

В связи с этим, хотелось бы привести примеры и конкретные дела, которые стали известны за последнее время. В данном случае речь пойдет о постановлении ФАС Восточно-Сибирского округа от 04.12.2007 г. № А19-23540/06-50-04АП-579/07-Ф02-8635/07, в котором как раз и шел известный спор налоговых органов и налогоплательщика об использовании в своей коммерческой деятельности договоров беспроцентного займа.

Суть дела и позиция налогоплательщика

Позиция налогоплательщика была проста: в рамках своей коммерческой деятельности компания заключала процентные договоры займа, а уже в рамках холдинга передавала в собственность денежные средства без начисления процентов, что не противоречит закону и предусмотрено статьей 809 Гражданского кодекса.

Позиция налогового органа

Налоговые органы также указывали на отсутствие в договорах условия о процентах за предоставляемый заем. При данных обстоятельствах, по мнению налоговиков, передаваемый заем должен иметь процент по ставке рефинансирования. Здесь УФНС ссылалось на статью 809 Гражданского кодекса, согласно которой при отсутствии в договоре условия о размере процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

В связи с этим на полученные в 2003 году денежные средства налоговиками начислены проценты на сумму полученного дохода за предоставление займа, в размере ставки рефинансирования Центрального Банка. Ставка рефинансирования составляла в 2003 году: с 1 января по 16 февраля – 21 процент; с 17 января по 20 июня – 18 процентов; с 21 июня и по конец года – 16 процентов, в силу чего проценты по расчетам налоговых органов приблизились к сумме в 14,5 млн. рублей.

Позиция суда

Арбитражные суды встали на сторону налогоплательщика и признали его право на предоставление и получение беспроцентного займа, как явления, не противоречащего законодательству России.

В целом суды исходили из известного постулата о том, что безвозмездное получение имущества (услуг) не влечет каких-либо встречных обязательств. Данный вывод суды всех инстанций делали из коррелирующих норм пункта 8 статьи 250 Налогового кодекса (внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав) и нормы пункта 2 статьи 248 Налогового кодекса (для целей главы 25 Налогового кодекса имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги)).

Далее суды ссылались на статью 807 Гражданского кодекса, согласно которой, по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Обязательство заемщика возвратить сумму займа и было квалифицированно судьями как отсутствие безвозмездности.

Поэтому, довод налогового управления о том, что предоставление денежных средств по договорам займа должно рассматриваться как предоставление в пользование имущества в соответствии с пунктом 8 статьи 250 Налогового кодекса, отклонен судом при рассмотрении дела, как не основанный на действующем законодательстве.

Ссылку налогового органа на статью 809 Гражданского кодекса, о ставке рефинансирования, арбитражные судьи не приняли, указав, что данная норма не влияет на налоговые обязательства налогоплательщика.

Пунктом 1 статьи 252 Налогового кодекса установлено, что в целях главы 25 Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ). Расходами, как известно, признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В своем постановлении суд указал, и, скорее всего, это и был основной вывод по данному делу, что в ходе судебного разбирательства УФНС не опровергнуты доводы общества о необходимости предоставления беспроцентных займов предприятиям, связанным с налогоплательщиком производственной деятельностью, и необходимости сохранения с ними партнерских отношений, получения существенной выгоды по условиям производственных договоров с контрагентами-заемщиками.

Комментарии и рекомендации

Когда речь заходит о займе, приходится сталкиваться со многими противоречиями теории права о займе и практикой его применения. И это даже не проблема налогового права – это проблема в первую очередь гражданского права. Элементарный пример с заключением договора, в котором контрагенты пишут об обязанностях займодавца передать в определенный срок сумму займа, забывая при этом, что в данном случае речь идет о реальном договоре, который не предусматривает каких-либо обязательств займодавца по передаче суммы – это лишь его желание, подобно дарителю в договоре дарения. При этом на практике мы видим, что не каждый контрагент готов подписать договор с таким (законным) условием, будучи не уверенным, получит ли он данный заем или нет.

Однако главный вопрос теории и практики гражданского права остается следующим: могут ли существовать между двумя юридическими лицами беспроцентные договоры займа. С одной стороны в главе 42 Гражданского кодекса о подобных ограничениях ничего не говорится, с другой стороны есть запрет законодателя о недопущении дарения в отношениях между коммерческими организациями, высказанный им в пункте 4 статьи 575 Гражданского кодекса.

Ещё одним аргументом в пользу беспроцентного займа служит тот факт, что в главе 42 ГК РФ не содержится ограничений на предоставление беспроцентного займа между юридическими лицами - коммерческими организациями.

В налоговом законодательстве акцент уже смещен не на само понятие займа и не на саму возможность осуществления сделок по предоставлению беспроцентного займа, сколько на порядок исчисления и уплаты того или иного налога налогоплательщиком.

В рассматриваемом деле, суд занимает позицию налогоплательщика и оперирует нормами пункта 2 статьи 248 и пункта 8 статьи 250 Налогового кодекса. Подобная позиция существует уже давно с момента принятия постановления Президиума ВАС от 03.08.2004 г. № 3009/04. В нем высшая инстанция арбитражной юрисдикции указала, что глава 25 Налогового кодекса (налог на прибыль) не рассматривает материальную выгоду от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый таким налогом. Пользование денежными средствами по договору займа без взимания займодавцем процентов не может быть квалифицирован как правоотношение по оказанию услуг. В соответствии с пунктом 5 статьи 38 Налогового кодекса услугой, как указал суд, для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Взаимоотношения по договору займа таких признаков не имеют. Суд сделал вывод, что у заемщика после получения займа всегда возникает обязанность возвратить имущество займодавцу.

Тем не менее, на наш взгляд, логика суда не совсем правильна и это показала данная схема, когда возможность не платить налог и заключать беспроцентные займы приводит к оптимизации, не в самом лучшем понимании этого слова. Да и логика законодателя не совсем понятна, который ничего четкого по безвозмездному займу в целях главы 25 Налогового кодекса не сказал. Однако в подпункте 2 пункта 2 статьи 212 Налогового кодекса, почему-то даже у физического лица обязанность уплатить НДФЛ в случае передачи ему беспроцентного займа юридическим лицом или предпринимателем, остается. Поэтому к понятию безвозмездности займа не стоит подходить так однозначно, а стоит рассматривать в совокупности дальнейших правоотношений контрагентов.

Впрочем, и многочисленные письма министерств и ведомств на данную тему также существует. Интересным является письмо Минфина РФ от 14.03.2007 г. № 03-02-07/2-44, в котором указываются аналогичные доводы и возможность использовать беспроцентный заем. В обоснование своей позиции Министерство финансов в том числе указывает, что доходом от безвозмездного пользования денежными средствами или иной вещью по договору займа в соответствии со статьей 41 Налогового кодекса могла бы быть признана экономическая выгода, учитываемая для целей главы 25 Кодекса в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с данной главой. Однако главой 25 Налогового кодекса экономическая выгода от экономии на процентах при безвозмездном получении суммы займа не предусмотрена в составе внереализационных доходов в целях налогообложения прибыли. Не установлен порядок определения дохода в виде экономической выгоды и ее оценки с учетом цен, определяемых в соответствии со статьей 40 Налогового кодекса. В качестве справедливой рекомендации законодателя Минфин полагает, что для обеспечения определенности применения статьи 40 Кодекса в отношении договоров займа и кредита требуется дополнительное законодательное регулирование. Более того, в письме был сделан поразительный вывод, который поставил налоговые органы в тупик. Так, до внесения необходимых изменений в Налоговый кодекс, обеспечивающих определенность в отношении налогообложения налогом на прибыль организаций доходов, полученных по договорам займа и кредита, у налоговых органов отсутствуют правовые основания для применения ими положений статьи 40 Кодекса об оценке доходов исходя из рыночных цен, при изучении правильности цен по указанным сделкам.

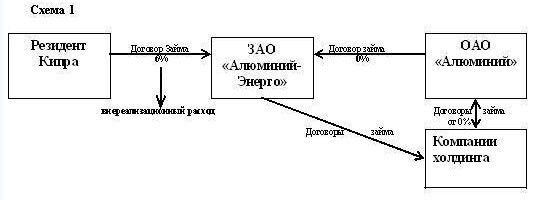

Указанные заемные средства использовались в течение 2002-2003 годов как оборотные. За пользование заемными средствами Общество ежемесячно начисляло и уплачивало проценты из расчета 14 процентов годовых. Налогооблагаемой базой дохода, полученного компанией – кипрским резидентом, является сумма выплаченных процентов в размере 22,5 млн. рублей.

Таким образом, федеральный бюджет за 9 месяцев 2003 года не дополучил 4,5 млн. рублей в виде налога на доходы иностранных юридических лиц, удерживаемого у источника выплаты.

Такая полемика вокруг неисчисления и неудержания налога, при существующем Соглашении об избежании двойного налогообложения возможна в случае нарушения пункта 1 статьи 312 Налогового кодекса. Согласно этой норме, при применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

Других оснований нет, так как в этом же году был выпущен приказ МНС от 28.03.2003 г. № БГ-3-23/150. В нем сказано, что в том случае, если иностранная организация является резидентом государства, с которым у Российской Федерации имеется действующее соглашение об избежании двойного налогообложения, процентные доходы облагаются с учетом положений Соглашения (п. 6).

Непонятно почему арбитражный суд не корректно истолковал норму права, указав на ссылку налогового органа на статью 809 Гражданского кодекса, о ставке рефинансирования, что данная норма не влияет на налоговые обязательства налогоплательщика. Это совсем выглядит абсурдно, так как именно Гражданский кодекс во всех сферах руководит экономической деятельностью любой компании и если ставка рефинансирования не влияет на судьбу налогообложения, то суду следовало бы указать, почему он приходит к такому выводу. Потому что, во-первых, это не самый лучший способ пополнять арбитражную практику подобного рода разъяснениями, на которые могут ссылаться при любом подходящем случае, а во-вторых, суду следовало бы указать, что в рамках как раз этой нормы любой займодавец может выставить проценты за пользование денежными средствами, спустя определённое время. Выставление такого письма контрагентом займодавцем возможно, несмотря на то, что в договоре об этом могло быть ничего не написано, а просто указана сумма займа и время её покашения.

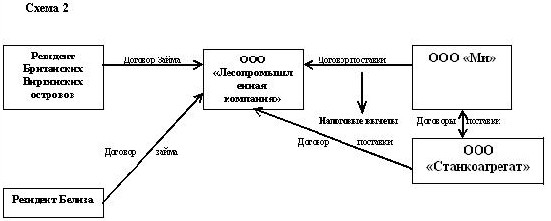

Вообще, для займа характерно очень много схем и ушедший 2007 год преподнес множество интересных примеров. Однако многие из них так и остались для налоговых органов неудовлетворенными, как и рассматриваемое дело. В частности, речь идет о постановлении ФАС Поволжского округа от 10.04.2007 г. № А49-6385/06-306а/28, в котором ИФНС настаивало на признании схемы неправомерного возмещения из бюджета налога на добавленную стоимость по приобретенному оборудованию (станкам), оплаченному заемными денежными средствами.

Стоимость активов предприятия, по расчетам налогового органа, на момент заключения займа была ниже суммы займа на 357 процентов. Заем, полученный от фирмы - резидента Британских Виргинских островов, так и не был погашен.

В рассматриваемой ситуации судом сделан обоснованный вывод о реальности сделок и оплаты оборудования.

Кроме того, судом установлено, что оплата оборудования, расходных материалов и шеф-монтажных работ по вышеуказанным договорам была произведена заявителем за счет денежных средств, полученных от фирмы - резидента Британских Виргинских островов, на общую сумму около 24 млн. рублей (договор заключен в начале 2005 г.). Данная сумма займа поступила на расчетный счет заявителя, что также подтверждалось материалами дела.

Погашение займа произведено налогоплательщиком платежным поручением на всю сумму займа. Денежные средства на погашение займа были получены Обществом по договору займа, заключенному в начале 2006 г. с компанией-резидентом Белиза.

При сложившихся обстоятельствах, суды всех инстанций по данному делу также не нашли оснований для удовлетворения жалобы налогового органа.

Стоит обратить внимание, что за полгода до принятия по данному делу постановления ФАС Поволжского округа было принято постановление ВАС РФ от 12.10.2006 г. № 53, в пункте 9 которого сказано, что обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности (использование собственных, заемных средств, эмиссия ценных бумаг, увеличение уставного капитала и т.п.) или от эффективности использования капитала.

Впрочем, указанные схемы не единственные, которые использовались в ушедшем 2007 году и не единственные, оказавшиеся известными налоговым органам. Многие из них стали предметом рассмотрения в суде, но попытки их оспорить практически не увенчались успехом. Довольно часто налоговым инспекторам трудно увидеть всю схему использования и направления заемных средств. Видимо поэтому заем, особенно беспроцентный, становится трудно доказуемым орудием в использовании схем.

Иных оснований для устрашения налогоплательщиков использующих заемные средства, законодательство еще не придумало.

Впрочем, наверное это и не нужно. Конечно, не стоит сгущать краски, ведь заем – это одна из форм движения финансовых потоков, как макро-, так и микроэкономики. В последнем случае ее как раз и не хватает. Остается только надеяться, что в наступившем 2008 году беспроцентные займы будут предоставляться простым людям, а кредитная ставка в банках и ставка рефинансирования будет снижена хотя бы на 5 процентов. Может тогда схем в новом году станет меньше.

АКЦИЯ ГОДА

Полезное для многих граждан решение вынесла Судебная коллегия по гражданским делам Верховного суда РФ. Она по жалобе гражданина изучала вынесенные ранее решения судов по делу о долговой расписке.

По Гражданскому кодексу, наличие расписки у гражданина - доказательство, что ему не вернули деньги. Фото: Photoxpress

Расписка оказалась единственным доказательством, что человек дал в долг деньги другому человеку, а тот вернуть средства так и не собрался. В итоге обиженному заимодавцу местные суды отказали. Как правильно по закону поступать в подобных ситуациях, и растолковал Верховный суд.

Трудно найти человека, который бы никогда в жизни не давал деньги в долг. Не секрет, что многие из тех, кто пошел навстречу и ссудил родственнику, соседу или знакомому деньги, потом месяцами или годами безнадежно ждут, что должник вспомнит про них. Именно поэтому ситуация, которую разобрал Верховный суд, может быть интересна многим.

Все началось с того, что некая гражданка обратилась в суд с иском к знакомой. Истица попросила взыскать с женщины деньги по договору займа и проценты за пользование чужими средствами. Гражданке суды первой инстанции и апелляции отказали. В райсуде женщина рассказала, что в подтверждение договоров займа и их условий у нее на руках остались расписки.

Из содержания расписок следует, что 20 марта 2008 года ее знакомая взяла у нее 200 000 рублей под 4 процента в месяц на неопределенный срок. При этом обязалась выплачивать проценты от суммы каждый месяц 20 числа наличными, остальную сумму обязалась вернуть по требованию. Спустя полгода, уже осенью, дама снова взяла у нее деньги - теперь 100 000 рублей под те же 4 процента, и обязалась отдавать 20 числа каждого месяца проценты от суммы.

Но благие намерения сторон так и не стали реальностью. Ситуация с долгом, к сожалению, оказалась стандартной - кредитор просила вернуть ей деньги, ну а должница - обещала сделать это. Так прошли все оговоренные и не оговоренные сроки.

Но взятые на время деньги так и не вернулись к той, что ссудила их однажды своей знакомой. В конце концов, женщине пришлось обращаться в суд. В своей победе в судебном заседании истица не сомневалась - ведь у нее на руках была расписка должницы. Да и та не отказывалась.

Каково же было удивление истицы, когда местные суды с доводами женщины не согласились и приняли прямо противоположное решение.

Отказывая гражданке в удовлетворении ее иска, суды исходили из того, что между дамами не был заключен договор займа. А имеющаяся в деле расписка не подтверждает факт получения денежных средств именно у истца, поскольку не содержит "сведений о заимодавце и обязательства гражданки по возврату указанных в расписке сумм".

Судебная коллегия по гражданским делам Верховного суда изучила отказы местных судов и признала ошибочными выводы судов первой и апелляционной инстанций.

В разъяснении своих доводов Судебная коллегия Верховного Суда заявила вот что:

В статье 807 Гражданского кодекса РФ сказано следующее: по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками. А заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом договор займа считается заключенным с момента передачи денег или других вещей.

Согласно статьям 161, 808 того же Гражданского кодекса договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда. Ну а в случае, когда заимодавцем является юридическое лицо, - независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или другой документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы.

Таким образом, подчеркивает Судебная коллегия по гражданским делам Верховного суда, для квалификации отношений сторон как заемных необходимо установить характер обязательства, включая достижение между ними соглашения об обязанности заемщика возвратить заимодавцу полученные деньги.

Как записано в пункте 1 статьи 160 опять-таки Гражданского кодекса, сделка в письменной форме должна быть совершена "путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами".

По пункту статьи 162 Гражданского кодекса РФ нарушение предписанной законом формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки на показания свидетелей. Но не лишает их права приводить письменные и другие доказательства. Исходя из сказанного, Верховный суд подчеркивает - передача денежной суммы конкретным заимодавцем заемщику может подтверждаться различными доказательствами, кроме свидетельских показаний.

Судебная коллегия по гражданским делам Верховного суда заметила, что из материалов дела следует - при рассмотрении дела ответчик имела намерение заключить мировое соглашение с истцом.

Суд еще раз обратил внимание на то, что должница со своим долгом вообще то была согласна. А фактически выражала лишь несогласие в суде только с начисленными процентами. Но обстоятельства, имеющие очень важное значение для квалификации правоотношения сторон, в нарушение требований закона (ч. 4 ст. 67, ч. 4 ст. 198 Гражданского процессуального кодекса РФ) никакой оценки обоих судов не получили.

Кроме того, подчеркнул Верховный суд, местными судами не было учтено, что по смыслу статьи 408 Гражданского кодекса нахождение долговой расписки у заимодавца подтверждает неисполнение денежного обязательства со стороны заемщика, если им не будет доказано иное.

Ссылка местного суда на то, что истцом в судебном заседании не было представлено иных (кроме расписки) доказательств в подтверждение своего иска, является, по мнению Верховного суда, несостоятельной.

Судебная коллегия по гражданским делам Верховного суда еще раз подчеркнула - дело в том, что обязанность представления доказательств, опровергающих факт заключения договора займа с конкретным заимодавцем, лежала на ответчице. И на этот важный момент так же не было обращено внимание местных судов.

Поэтому Верховный суд в своем решении отменил принятые раньше вердикты местных судов и велел пересмотреть дело о долговой расписке, но с учетом своих разъяснений.

Эта статья о том, как суд признал договоры займа мнимыми сделками. Причины для этого простые - денежные средства хоть и были перечислены на расчетный счет заемщика, фактически не выбывали из владения заимодавца, поскольку они вернулись к нему обратно по другим договорам купли-продажи. Намерение сторон мнимой сделки было создание взаимной кредиторской задолженности.

Постановление Девятого арбитражного апелляционного суда от 25.11.2014г. № 09АП-44400/2014 по делу № А40-7433/14.

Обстоятельства дела:

Кредитор обратился в рамках дела о банкротстве к должнику с требованием о включении задолженности в реестре требования кредиторов. Сама задолженность возникла по договорам займа в результате неисполнения заемщиком своих обязательств по возврату денег. Денежные средства заимодавца были перечислены заемщику на расчетный счет. Также между этими же лицами были заключены договора купли-продажи векселей, по которым должник расплатился с кредитором за покупку векселей, указанными выше заемными средствами.

Выводы суда:

1. Из банковской выписки заемщика следует, что за период, предшествующий зачислению заемных денежных средств на расчетный счет от заимодавца, не позволял заемщику исполнить свои обязательства по другим договорам купли-продажи векселей. В деле отсутствуют доказательства, что заемные средства истрачены были на какие-либо иные хозяйственные цели, а не на покупку векселей по указанным договорам купли - продажи.

2. Договоры займа, имеют признаки мнимости, поскольку они заключены с намерением показать иным кредиторам видимость наличия возникших прав и обязанностей, а денежные средства полученные по договорам займа не были направлены на финансирование текущей деятельности заемщика. Значит спорные договора займа являются ничтожными, мнимыми сделками.

3. Целью покупки заемщиком векселей на деньги самого векселедателя являлось участие заемщика в качестве кредитора в деле о банкротстве заимодавца, а не извлечение прибыли, что доказывает ничтожность договоров займа как мнимых. В спором случае заемщик вел себя не добросовестно, намереваясь причинить вред кредиторам заимодавца, что в силу ст.10 ГК РФ является основанием для отказа в правовой защите.

4. Имеются судебные акты по другим арбитражным дела, которые имеют преюдициальное значение для настоящего спора, и в рамках, которых было установлено, что денежные средства заимодавца по договорам займа не выбывали из его владения и вернулись к нему в рамках договора купли-продажи векселей для того, чтобы создать взаимную кредиторскую задолженность.

Комментарии юриста:

1. Кредитор, заявивший требование, не смог доказать суду, что заемные средства были потрачены должником для своих хозяйственных целей в результате чего, суд пришел к выводу, что договора займа мнимые, заключенные лишь для вида и не создающие соответствующих правовых последствий.

2. Заключая договоры займа, заимодавец злоупотребил своим правом, нанес вред всем остальным кредиторам должника, поэтому он не должен получить судебную защиту, в виде удовлетворения его требования о включении задолженности по договорам займа в реестр требований кредиторов.

3. Значимую роль в доказывании мнимости спорных сделок сыграли преюдициальные акты по другим арбитражным делам, поскольку в них были установлены обстоятельства значимые и для настоящего спора. Например, что полученные заемщиком от заимодавца деньги вернулись последнему в качестве оплаты за ценные бумаги по другим договорам купли-продажи.

4. Обе стороны в сделках являлись банкротами, а законодательство о банкротстве предусматривает определенный порядок расчетов должника со своими кредиторами, заключив мнимую сделку, ее стороны нарушили права других кредиторов уже включенных в реестр на получение долга.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

С 1 июня 2018 года вступили в силу поправки в Гражданский кодекс, принятые Федеральным законом от 26.07.2017 № 212-ФЗ. Изменились правила осуществления расчетов и оформления договоров займа. На что стоит обратить внимание бухгалтеру и как новшества повлияют на налоговые отношения?

Расчеты пройдут по-новому

Также теперь банки обязаны подтверждать прием поручения к исполнению, чтобы исключить ситуацию, когда плательщик считает платеж совершенным, хотя его поручение банком не принято. Кроме того, по новым правилам банк должен по собственной инициативе (а не по требованию клиента, как было ранее) информировать плательщика об исполнении поручения в течение суток со дня фактического перечисления денег по платежке.

Изменился порядок оформления займов

Рассмотрим основные моменты, на которые необходимо обратить внимание в подобных сделках.

Когда появляется договор

По новым правилам дата заключения договора займа может не совпадать с датой получения денег заемщиком-физлицом. В этом случае НДФЛ по материальной выгоде начисляется с момента фактического получения денег, поскольку матвыгода возникает от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ).

Заемщик также может отказаться от получения займа, который он обязался принять по договору, если в договоре займа прямо не прописан соответствующий запрет. Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Заслон недобросовестным заемщикам

Попутно решена проблема с перечислением суммы займа на счета третьих лиц по указанию заемщика. Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

В новой редакции ГК РФ законодатели трижды указали, что сумма займа может передаваться третьему лицу по указанию заемщика. И при этом договор будет считаться заключенным с момента передачи денег третьему лицу (если речь идет о договоре, стороной в котором является гражданин, — абз. 2 п. 1 ст. 807 ГК РФ), а сумма займа в таком случае считается переданной именно заемщику (п. 5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

Вексель — больше не заем

Из главы ГК РФ о займе исключили положения о векселе как способе оформления заимствования. Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Как не запутаться в процентах

Если договор займа не содержит соответствующего условия по выплате процентов, то они по умолчанию начисляются, исходя из ключевой ставки, действовавшей в период оформления займа (а не на день возврата, как было в прежней редакции). Кроме того, изменились условия, при которых договор займа, где не установлены проценты, признается беспроцентным, если сумма займа не превышает 100 тыс. ₽ (привязки к МРОТ, как это было ранее, теперь нет) и если заем заключен между ИП. Таким образом, теперь проценты по договору займа не начисляются, если одновременно выполняются три условия:

- В самом договоре займа не установлено, что он является процентным, и не установлен порядок определения платы за заем.

- Сумма займа не более 100 тыс. ₽.

- Стороны займа — физлица (в том числе ИП).

Во всех остальных случаях за пользование займом придется заплатить — либо на тех условиях, что установлены договором, либо по ключевой ставке ЦБ РФ. При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

Что же касается первого дня получения займа, тут по-прежнему существует неопределенность: включать ли его в расчет процентов. Данный момент нужно обязательно фиксировать в договоре. Отметим также, что если стороны не согласовали порядок уплаты процентов, то их, как и прежде, нужно перечислять ежемесячно (п. 3 ст. 809 ГК РФ).

Сравните редакции Гражданского кодекса и других документов в Нормативе и будьте в курсе всех изменений законодательства.

Как быстро посмотреть, что изменилось в документе:

— так отображается текст, который в новой редакции удален.

Возврат займа

Основное изменение в этой части закона связано с дополнительной защитой заемщика на случай некредитоспособности банка, в котором открыт счет займодавца. Согласно новой редакции п. 3 ст. 810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

Кроме того, законодатели внесли прямое указание на то, что беспроцентный заем может возвращаться досрочно не только полностью, но и частично, если стороны не согласовали иной порядок в договоре. Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: