Кому кредитор вправе осуществлять уступку прав требований по договору потребительского кредита займа

Обновлено: 07.07.2024

Под кредитным договором согласно ст. 819 ГК РФ понимают договор, по которому банк или иная кредитная организация обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Существенными условиями договора являются: условие о его предмете, условия, существенные для договоров данного вида в силу закона или иных правовых актов, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Общие условия договора потребительского кредита (займа) устанавливаются кредитором в одностороннем порядке в целях многократного применения.

наименование кредитора, место нахождения исполнительного органа, контактный телефон, кредитора, официальный сайт, номер лицензии на осуществление банковских операций (для кредитных организаций), информация о внесении сведений о кредиторе в соответствующий государственный реестр (для микрофинансовых организаций, ломбардов), о членстве в саморегулируемой организации (для кредитных потребительских кооперативов), требования к заемщику, установленные кредитором, сроки рассмотрения заявления о предоставлении потребительского кредита (займа) и перечень документов, необходимых для рассмотрения заявления; виды потребительского кредита (займа); суммы потребительского кредита (займа) и сроки его возврата; валюты, в которых предоставляется потребительский кредит (заем); способы предоставления потребительского кредита (займа), в том числе с использованием заемщиком электронных средств платежа; процентные ставки в процентах годовых, а при применении переменных процентных ставок - порядок их определения; иные платежи; диапазоны значений полной стоимости потребительского кредита (займа); периодичность платежей заемщика при возврате потребительского кредита (займа), уплате процентов и иных платежей по кредиту (займу); способы возврата заемщиком кредита и процентов по нему, включая бесплатный способ исполнения обязательств; сроки, в течение которых заемщик вправе отказаться от получения кредита (займа); способы обеспечения исполнения обязательств; ответственность заемщика за ненадлежащее исполнение договора, порядок расчета неустойки; информация об иных договорах, которые заемщик обязан заключить, а также информация о возможности заемщика согласиться с заключением таких договоров либо отказаться от них; информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях; информация об определении курса иностранной валюты в случае; информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору; порядок предоставления заемщиком информации об использовании целевого кредита (займа); подсудность споров по искам кредитора к заемщику;

Информация доводится до сведения заемщика бесплатно. Копии документов, содержащих указанную информацию, должны быть предоставлены заемщику по его запросу бесплатно или за плату, не превышающую затрат на их изготовление.

Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально и включают в себя следующие условия:

сумма потребительского кредита (займа) или лимит кредитования и порядок его изменения;

срок действия договора потребительского кредита (займа) и срок возврата потребительского кредита (займа);

валюта, в которой предоставляется потребительский кредит (заем);

процентная ставка в процентах годовых, а при применении переменной процентной ставки - порядок ее определения;

информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), отличается от валюты, в которой предоставлен потребительский кредит (заем);

количество, размер и периодичность (сроки) платежей или порядок определения этих платежей;

порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате потребительского кредита (займа);

способы исполнения денежных обязательств в населенном пункте по месту нахождения заемщика, указанному в договоре или заключения договора, указанному в договоре, включая бесплатный способ исполнения заемщиком обязательств;

указание о необходимости заключения заемщиком иных договоров, требуемых для заключения или исполнения договора потребительского кредита (займа);

указание о необходимости предоставления обеспечения исполнения обязательств и требования к такому обеспечению;

цели использования заемщиком целевого потребительского кредита (займа);

ответственность заемщика за ненадлежащее исполнение условий договора, размер неустойки (штрафа, пени) или порядок их определения;

возможность запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа);

согласие заемщика с общими условиями договора потребительского кредита (займа) соответствующего вида;

услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора потребительского кредита (займа) (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание;

способ обмена информацией между кредитором и заемщиком.

Индивидуальные условия договора потребительского кредита (займа), отражаются в таблице, форма которой установлена нормативным актом Банка России.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Права банка в отношении действующего кредита в любой момент могут быть переданы (уступлены) в пользу другого банка или иных организаций. В соответствии с диспозицией ст. 382 ГК РФ переуступка осуществляется без предварительного получения согласия со стороны заемщика, если в кредитном договоре не указан прямой запрет на такие действия кредитора.

На практике банки уступают права только по проблемным кредитным договорам. Предполагаемая судебная тяжба может быть крайне не выгодна для банка, поэтому такой долг проще продать сторонней организации. Следовательно, под уступкой понимается продажа долга. Стоимость составляет до 70% от суммы долга.

Чаще всего скупкой проблемных кредитов занимаются специализированные долговые фирмы и коллекторские агентства, которые затем законными способами взыскивают всю сумму долга с заемщика.

Переуступка коллекторскому агентству

Продажа банками проблемных кредитов долговым фирмам стала предметом спора между Роспотребнадзором и Высшим Арбитражным Судом РФ. Роспотребнадзор указывал, что переуступка проблемного договора является нарушением потребительских прав, если в качестве принимающей стороны выступает не банковская организация.

ВАС РФ придерживался противоположного решения вопроса, в соответствии с которым такие действия не противоречат профильным законодательным нормам и не требуют предварительного получения согласия заемщика.

Ясность внес Верховный Суд РФ, указав, что передача прав требования не банковским организациям действительно нарушает права потребителя. Законность передачи не вызовет сомнений, если в договоре содержится соответствующий пункт или условие, указывающие на вероятность совершения банком таких действий.

С момента опубликования решения высшей судебной инстанции, кредитные организации стали использовать эту поправку в своих интересах. Теперь в любом кредитном договоре имеется пункт, содержание которого указывает на право банка уступать (продавать) права требования по всем заключаемым договорам кредитным и прочим организациям, или третьим лицам.

Под прочими организациями и третьими лицами подразумеваются коллекторские агентства, поэтому заемщик, подписывая соглашения, фактически дает свое согласие на возможную уступку по одностороннему решению банка.

После совершения переуступки, можно говорить о нарушении не только потребительских прав, а еще и о разглашении персональной информации, в частности, кредитной истории, уровня платежеспособности, событий по переступленному (проданному соглашению).

Нарушения выражаются в следующем:

- банк получил согласие заемщика не возможную передачу договора третьим лицам, но никак не предусмотрел вероятность повторной передачи обязательств – коллекторское агентство может покупать, так и продавать долги заемщиков повторно;

- сотрудники коллекторского агентства в своем большинстве являются не профессиональными взыскателями или юристами, а рядовыми наемными сотрудниками, которым предоставляется доступ к персональной информации по каждому заемщику.

Именно поэтому переуступка рассматривается не как правовая преференция кредитора, решившего избавиться от сложного договора или клиента, а совокупность действий, ущемляющих потребительские права заемщиков. Крайне редко переуступка оформляется без серьезных нарушений.

Правовые последствия переуступки

Главный спор между судебными и контрольными органами касался участия в качестве принимающей (третьей) стороны коллекторского агентства. На фоне многочисленных нарушений, имевших место до принятия поправок в отраслевое законодательство, для заемщика такое развитие событий не предвещало ничего хорошего. Поэтому механизм и условия передачи были так же урегулированы законодательно.

Так, в соответствии с диспозицией ст. 382 ГК РФ любой заемщик, обязательства которого переданы третьей стороне, должен отвечать по ним в том же объеме и по тому же принципу, что и до осуществления передачи. Новый кредитор при этом не имеет права изменять условия договора в сторону фактического ухудшения положения заемщика. Не допускается повышение процентной ставки, начисление штрафных санкций, взимание комиссии, если таковые прямо не предусмотрены в теле соглашения.

Заемщик имеет прав заявлять возражения в отношении нового кредитора, имевшие место до передачи прав по договору. Принимая права по договору, новый кредитор одновременно с ними берет на себя и решение всех нерешенных на момент передачи разногласий с заемщиком (ст. 386 ГК РФ). Все имеющиеся меры обеспечения, такие как залог и поручительство, сохраняются после проведения переуступки.

Как осуществляется переуступка долга

Здесь необходимо учитывать, что не каждая проблемная задолженность может быть переуступлена третьему лицу. Чтобы передать или продать права требования по долгу, этот самый долг не должен быть безнадежным. То есть, даже профессиональное коллекторское агентство не станет принимать обязательства, если законным путем по ним ничего не получится предпринять.

В этом отношении кредитные и микрофинансовые организации постоянно не сотрудничают с каким-то одним коллекторским агентством, который скупает все их проблемные долги. Как правило, открывается электронный торг, в котором участвует несколько претендентов на покупку прав требования. Чем выгоднее для покупателя будут условия договора, тем дороже этот договор ему обойдется.

На практике продажа происходит следующим образом: кредитор выставляет договор (обязательства) на торги по номинальной цене – до 40% от суммы общего долга. И указанные 40% считаются очень большой величиной, так как по большинству договоров права требования передаются за 1-10% от суммы общего долга.

После приобретения права требования новый кредитор документально уведомляет об этом своего клиента. Законодатель планировал остановить начисление процентов до того, пока заемщик не получит уведомление о смене кредитора, но пока в этом направлении ничего не меняется – проценты, в том числе и штрафные, начисляются без такой остановки.

Закон о потребительском кредите регулирует отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора. Закон о потребительском кредите не применяется к отношениям, возникающим в связи с заключением договора ипотечного кредитования.

Основные принципы взаимоотношений кредитора и заемщика, установленные Законом

- Законом установлена специальная конструкция договора о потребительском кредите (займе), который согласно ст. 5 Закона состоит из общих и индивидуальных условий.

Общие условия договора потребительского кредита (займа) устанавливаются кредитором в одностороннем порядке в целях многократного применения. Общие условия договора потребительского кредита (займа) размещаются кредитором в местах оказания услуг - местах приема заявлений о предоставлении потребительского кредита (займа), в том числе в сети Интернет.

Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально.

К индивидуальным условиям согласно закону относятся следующие аспекты:

сумма потребительского кредита (займа) или лимит кредитования и порядок его изменения;

срок действия договора потребительского кредита (займа) и срок возврата потребительского кредита (займа);

валюта, в которой предоставляется потребительский кредит (заем);

процентная ставка в процентах годовых, а при применении переменной процентной ставки - порядок ее определения, соответствующий требованиям настоящего Федерального закона;

информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), отличается от валюты, в которой предоставлен потребительский кредит (заем);

количество, размер и периодичность (сроки) платежей заемщика по договору потребительского кредита (займа) или порядок определения этих платежей;

порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате потребительского кредита (займа);

способы исполнения денежных обязательств по договору потребительского кредита (займа) в населенном пункте по месту нахождения заемщика, указанному в договоре потребительского кредита (займа), включая бесплатный способ исполнения заемщиком обязательств по такому договору в населенном пункте по месту получения заемщиком оферты (предложения заключить договор) или по месту нахождения заемщика, указанному в договоре потребительского кредита (займа);

указание о необходимости заключения заемщиком иных договоров, требуемых для заключения или исполнения договора потребительского кредита (займа);

указание о необходимости предоставления обеспечения исполнения обязательств по договору потребительского кредита (займа) и требования к такому обеспечению;

цели использования заемщиком потребительского кредита (займа) (при включении в договор потребительского кредита (займа) условия об использовании заемщиком потребительского кредита (займа) на определенные цели);

ответственность заемщика за ненадлежащее исполнение условий договора потребительского кредита (займа), размер неустойки (штрафа, пени) или порядок их определения;

возможность запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа);

согласие заемщика с общими условиями договора потребительского кредита (займа) соответствующего вида;

услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора потребительского кредита (займа) (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание;

способ обмена информацией между кредитором и заемщиком.

В индивидуальные условия договора потребительского кредита (займа) могут быть также включены иные условия.

Кредитор не может требовать от заемщика уплаты по договору потребительского кредита (займа) платежей, не указанных в индивидуальных условиях договора.

Внимание! Индивидуальные условия договора потребительского кредита (займа) отражаются в виде таблицы, форма которой установлена нормативным актом Банка России, начиная с первой страницы договора потребительского кредита (займа) четким, хорошо читаемым шрифтом.

- Важным для заемщиков является введение Законом формулы расчета полной стоимости потребительского кредита и порядок ее формирования (ст. 6 Закона). Соответственно, в настоящее время кредиторы не могут произвольно устанавливать полную стоимость потребительских кредитов.

В расчет полной стоимости потребительского кредита (займа) включаются:

платежи по погашению основной суммы долга;

платежи по уплате процентов по договору;

платежи в пользу кредитора, если обязанность заемщика по таким платежам следует из условий договора потребительского кредита (займа) и (или) если выдача потребительского кредита (займа) поставлена в зависимость от совершения таких платежей;

плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении договора потребительского кредита (займа);

платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей следует из условий договора потребительского кредита (займа), в котором определены такие третьи лица, и (или) если выдача потребительского кредита (займа) поставлена в зависимость от заключения договора с третьим лицом;

сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником;

сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

Внимание! Полная стоимость потребительского кредита (займа), размещается в квадратной рамке в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Площадь квадратной рамки должна составлять не менее чем пять процентов площади первой страницы договора потребительского кредита (займа).

- Значимым аспектом в Законе является установление четкой последовательности погашения задолженности заемщика в случае, когда суммы произведенного им платежа недостаточно для полного исполнения обязательств по договору потребительского кредита (займа). Банк в этом случае должен погашать задолженность в следующей очередности:

задолженность по процентам;

задолженность по основному долгу;

неустойка (штраф, пеня);

проценты, начисленные за текущий период платежей;

сумма основного долга за текущий период платежей;

Положениями закона установлено право заемщика:

отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока предоставления кредита (займа).

досрочно вернуть всю сумму потребительского кредита (займа) в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок его использования.

досрочно вернуть всю сумму (или часть) потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, в течение тридцати календарных дней с даты получения потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

досрочно вернуть кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

Таким образом, процедуры досрочного возврата потребительского кредита (займа), предусмотренные Законом, зависят от срока, прошедшего с даты получения кредита (займа), а также наличия условия о целевом использовании полученных средств.

Согласно ст. 10 Закона за кредитором закрепляется обязанность после заключения договора потребительского кредита (займа) направлять заемщику сведения о размере текущей задолженности, датах и размерах произведенных и предстоящих платежей, иные сведения указанные в договоре (почтой России, электронной почтой и т.д.).

Рекомендации потребителю при получении кредита:

Кредит - это пользование чужими денежными средствами, которые Вы обязаны вернуть;

Определите полную сумму всех платежей по кредиту, с учетом суммы по основному долгу, процентов и дополнительных платежей;

Выбирая кредит, сравнивайте условия банков;

Если нет возможности платить по кредиту, незамедлительно сообщите об этом банку.

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

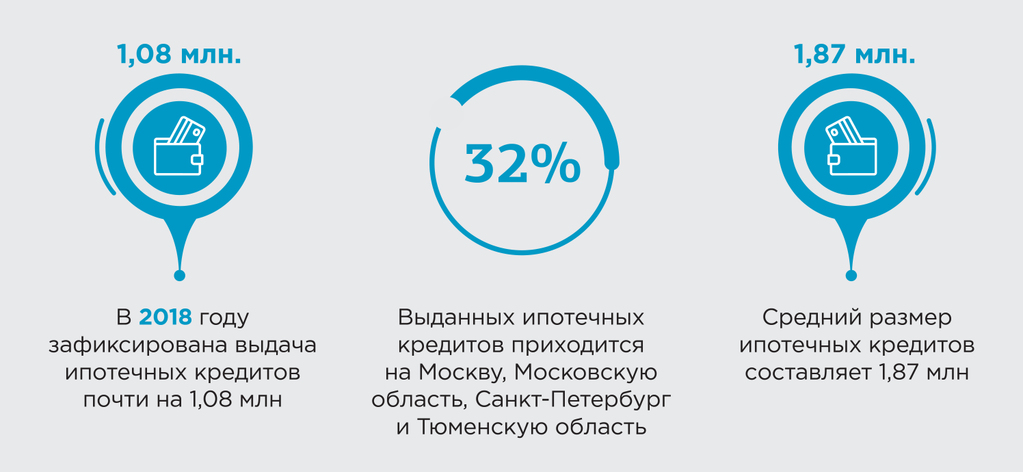

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Переводом долга (цессией) называют сделку, для совершения которой необходимо согласие первоначального и нового должников, а также кредитора (либо же наоборот – меняется кредитор, а должник остается все тем же физическим лицом). Цель перевода долга состоит в том, что первоначальный должник освобождается от обязательства с одновременным его возложением на нового.

Права кредитора при этом полностью сохраняются. Обязательство переходит в полном объеме, сохраняются все обеспечения и возражения, которые могут быть связаны с долгом, кроме тех случаев, которые прямо предусматривает российское законодательство либо сам договор, заключенный сторонами.

В чем заключается юридический смысл уступки права требования?

Договор цессии достаточно распространен в нынешней отечественной практике – также, как и, договор купли-продажи. У них, как правило, даже есть общее основание – право требования. Оно, в свою очередь, является основанием полномочий, возникающих у кредитора благодаря формированию между ним и лицом, которое осуществляет принятие на себя определенных обязательств.

Происходит это вследствие возникновения долга и гражданско-правовых отношений. Данные отношения связаны с тем, что какое-либо лицо обладает долгом по предоставлению кредитору каких-либо вещей, ценностей, предметов либо услуг.

При этом характер того объекта, который подлежит передаче на основании наличия права требования, часто бывает различным. Самым распространенным вариантом считают долг: это обязательство по погашению задолженности, кредита либо займа, который кредитор выдает заемщику. Иной самый распространенный вариант – это обязательство застройщика. Данное обязательство возникает у застройщика в процессе купли-продажи недвижимого объекта по отношению к покупателю. Основанием является договор долевого участия в строительстве.

Если кредитор обладает правом требования, то у него есть вариант с передачей собственных прав и обязанностей по договору, который был заключен с заемщиком, иной стороне.

Чаще всего, подобная передача осуществляется путем письменного документального оформления об уступке права требования долга. Подписывается данный документ обеими сторонами – как лицом, которое осуществляет передачу имеющихся у него прав и обязанностей по отношению к плательщику, так и лицом, которое их принимает на себя.

Данный документ именуется как договор цессии, а также является бумагой, подтверждающей заключение между подписавшими ее сторонами договора. В соответствии с этим и передается право требования (согласно положениям текущего законодательства).

Исходя из того, каким характером обладает право требования долга, который зафиксирован в данном документе, и что является объектом, подлежащим передаче кредитору, определенная форма бланка документа может существенно отличаться от одного бланка документа к иному. Кроме того, здесь существуют конкретные главные требования, которым должен отвечать бланк подобного соглашения. Все дело в том, какая по этому вопросу сложилась практика.

Кто выступает в качестве сторон и каков предмет цессионного договора?

К примеру, если подобный договор подписывали представители конкретной организации, необходимо осуществление фиксации, исходя из какого основания, ими осуществляются действия. Если же дело касается физических лиц, должна быть обязательно указана информация, позволяющая в будущем провести идентификацию сторон договора: в таком случае возможно использование паспортных данных либо адреса места жительства.

Исходя из положений, содержащихся в этом блоке, очень важно, чтобы первоначальный кредитор и должник заключили договор в письменной форме, так как в этом случае появляется легитимное (законное) основание для оформления договора об уступке права требования.

Какими правами и обязанностями обладают стороны, благодаря договору права уступки требования?

Во втором разделе договора о цессии раскрываются права и обязанности сторон, чаще всего отражающие условия осуществления сделки по передаче задолженности. Например, здесь указывают такие основные условия, как:

- Указывается срок, в течение которого цедентом обязательно должны быть переданы все документы цессионарию. Документы эти должны подтверждать, что он обладает правами, передаваемыми последнему. В данном случае зачастую, применяется то самое соглашение, упоминаемое в первом разделе документа. Также сюда относятся все виды существующих приложений и дополнений к нему (которыми обладает кредитор).

- Цедентное обязательство проинформировать цессионария о любых дополнительных требованиях и обстоятельствах гражданско-правовых отношений – если они связывают его с плательщиком посредством предоставления последнему долга либо кредита.

- Цедентное обязательство, заключающееся в том, что он обязан проинформировать плательщика о том, что происходит переуступка прав требования по заключенному между ними договору. Сюда также входят срок и форма такого информирования. Допустим, этот пункт может содержать положение о том, что на Петра Петровича Иванова налагается обязанность по уведомлению Александра Александровича Александрова о передаче его обязательств Ивану Ивановичу Иванову. Осуществляется данная процедура посредством направления письма с уведомлением о вручении. Пункт этот должен обязательство присутствовать в договоре из-за положений 382-й статьи Гражданского кодекса Российской Федерации. Согласно этой статье, должник должен быть обязательно уведомлен о том, что его обязательства переходят к иному лицу.

- Условия, согласно которым и происходит передача собственных прав прежним кредитором кредитору новому. Допустим, в данном пункте чаще всего может отражаться обязательство уплаты цессионарием цеденту денежных средств. Это своего рода компенсация за осуществляемую им уступку прав требования по договору.

В третьем разделе необходимо обязательное включение типовой информации – она должна затрагивать характер финансовых обязательств, которые возникают между сторонами, осуществляющими подписание договора переуступки. Данный раздел содержит указание о сумме средств, которые должны быть выплачены и считаются компенсацией за уступку прав требования. Также здесь указываются и условия ее выплаты: допустим, сторонами может быть заключен договор о выплате такой суммы и путем рассрочки.

Договорные условия и ответственность за их нарушение

В типовом двухстороннем договоре цессии обязательно должен присутствовать и еще один, четвертый раздел. Он, чаще всего, содержит положения об ответственности, которую несут стороны заключенного договора – если кем-то из них будут нарушены его условия. Если же сторонами не предъявлялись особые требования друг к другу касательно возлагаемой ответственности, у них есть возможность на ограничение упоминания о том, что она такая же, как и положения действующего текущего законодательства. Также, в данном случае стоит упомянуть все области, на которые происходит распространение ответственности сторон.

В пятом разделе цессионного договора очень часто бывают отражены условия, согласно которым он был заключен, а также его действия. Например, в данном случае, необходимо указание того момента, с которого происходит вступление уступки в законную силу, а также количество существующих экземпляров составленного договора.

Указывается, одинаковый ли у них уровень юридической силы, и кому они предназначаются. Данный блок может выглядеть примерно таким образом: «Данное соглашение составлено в трех экземплярах, которые обладают равной юридической силой. Должнику, Цеденту и Цессионарию выдают по одному экземпляру данного соглашения. Договор считается действующим с того дня, как Должник получает уведомление о подписании этого соглашения.

В завершающей части этого соглашения все обычно выглядит стандартно для любого соглашения такого типа: завершающая часть договора содержит детальную информацию о том, какие стороны заключили договор, фиксацию даты его составления, а также проставление подписей цедента и цессионария. В том случае, если сторонами по договору являются физические лица, возможно обыкновенное указание их паспортных данных и места жительства.

Если же документ такого типа подписывали между собой юридические лица, необходимо обязательное указание всех их реквизитов, особенно реквизитов банковских. Если переуступка права требования от одного кредитора (первоначального кредитора) к кредитору новому на юридическом уровне оформлена правильно, то это основание последнему для истребования причитающегося ему имущества у должника.

Читайте также:

- Как назывались стороны договора займа ссуды и хранения в римском праве

- Как оформить карточку транспортного обслуживания ленобласти на портале госуслуги

- Должен ли нотариус выдавать справку об открытии наследственного дела

- Согласие поручителя на изменение условий договора образец

- Бухгалтерский учет по смешанным договорам