Бухгалтерский учет по смешанным договорам

Обновлено: 04.07.2024

Нормативное регулирование

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим — начинается в одном году, продолжается (заканчивается) в следующем.

Бухгалтерский учет расчетов по образовательным услугам

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 050-40-51) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 050-40-71).

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

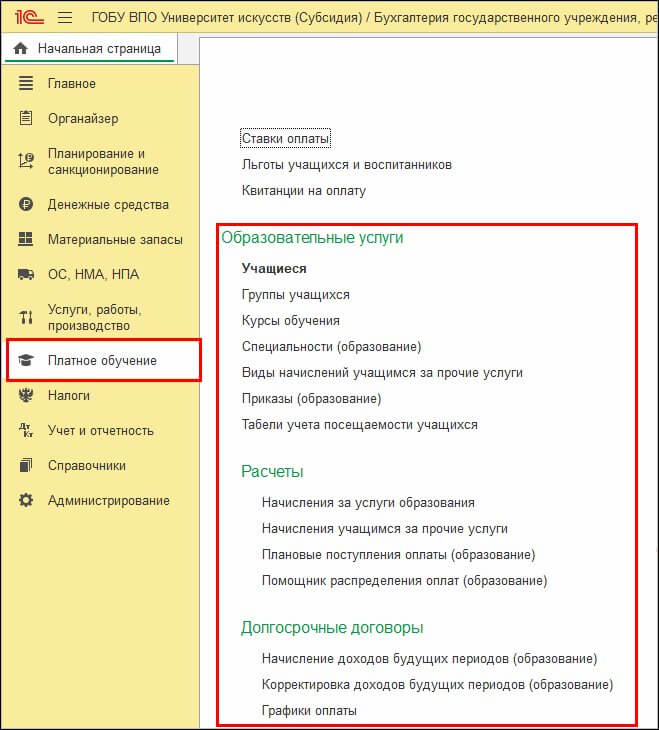

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

Перечисленные справочники расположены в разделе Платное обучение.

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) — при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 050-40-51);

- Журнал операций расчетов с дебиторами по доходам (ф. 050-40-71).

Регламентированный регистр Карточка учета средств и расчетов (ф. 050-40-51) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров — отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Анализ задолженности — отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов — раздел Учет и отчетность — Расчеты — Акт сверки взаиморасчетов.

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

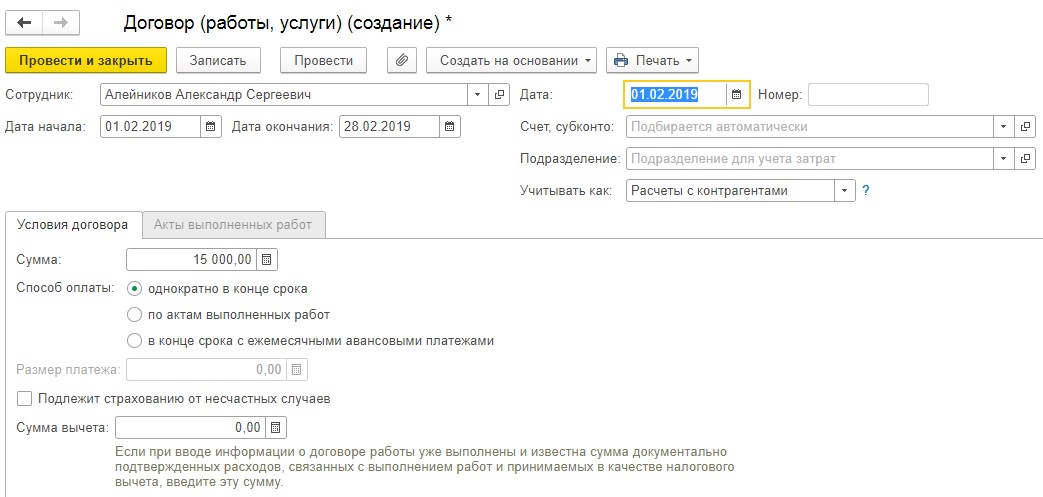

Некоторые компании или индивидуальные предприниматели из-за удобства и выгоды могут прибегать к заключению договоров, которые называются ГПХ. Данный вид договора значительно отличается от обычного трудового договора, к которому мы все так привыкли. В чем же заключается удобство и выгода такого рода договорных отношений, мы разберем в данной статье ниже, а также узнаем, как можно отразить в системе программы 1С: Бухгалтерия и 1С: Зарплата и управление персоналом операции с данным видом договора.

В начале разберемся, что означает аббревиатура ГПХ?

Дословно аббревиатура звучит как договор гражданско-правового характера. Его обычно заключают, для оказание каких-либо услуг, выполнение ряда работ или выполнения подряда. Также его часто заключают для выполнения авторского заказа для компании или организации.

В чем же отличие данного вида договора от обычного трудового договора? Давайте разберемся по порядку.

Во-первых, договор ГПХ регулируется с помощью Гражданского кодекса РФ. Когда как трудовой договор, заключенный между сотрудником и работодателем регулируется Трудовым кодексом РФ.

Во-вторых, существенно отличается предмет данного договора. В трудовом договоре (статья 15 ТК РФ) - это выполнение трудовой функции работником согласно должностной инструкцией по определенной должности или квалификации. Кто касается ГПХ (п. 1 ст. 702 ГК РФ) – это принятый работодателем в срок, который установлен договором, конечный результат оказания каких-либо услуг или работы.

В-третьих, отличие в выплатах. По трудовому законодательству, выплаты по зарплате сотрудникам работодателю нужно производить два раза в месяц. А вот тем сотрудникам, кто работает по ГПХ, только тогда, когда все работы будут выполнены. Если конечно не прописаны иные условия, например, такие как сдача работ по этапам или авансовые платежи.

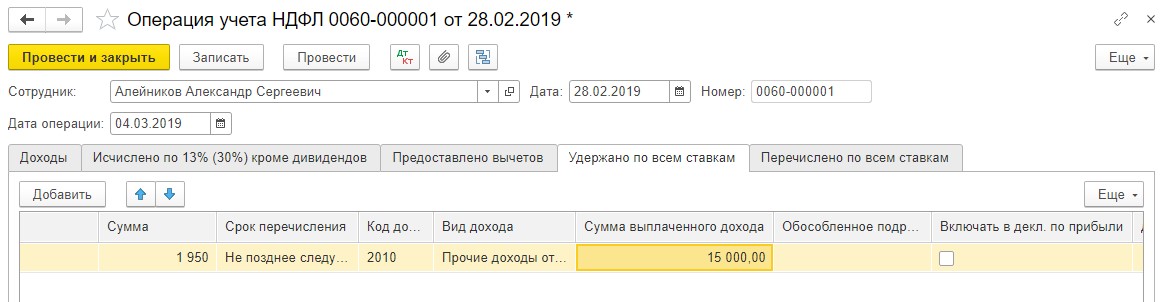

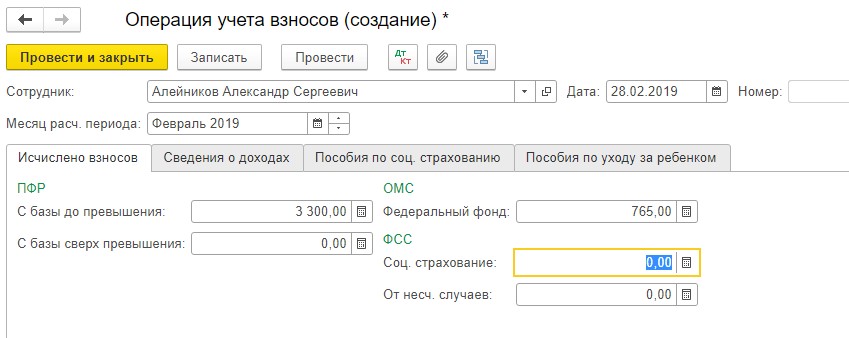

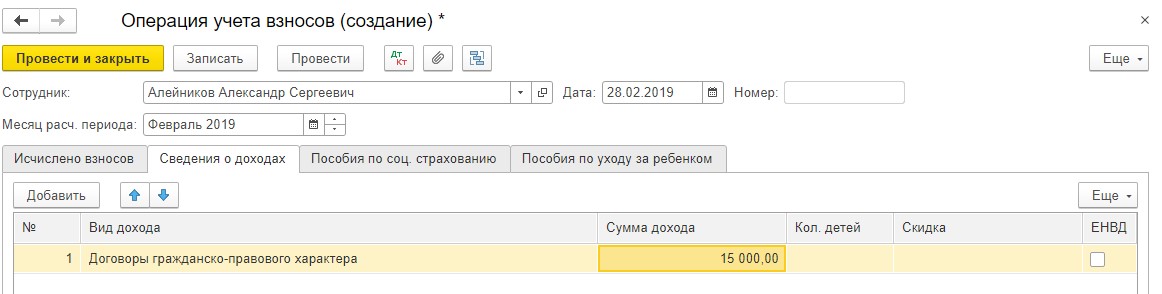

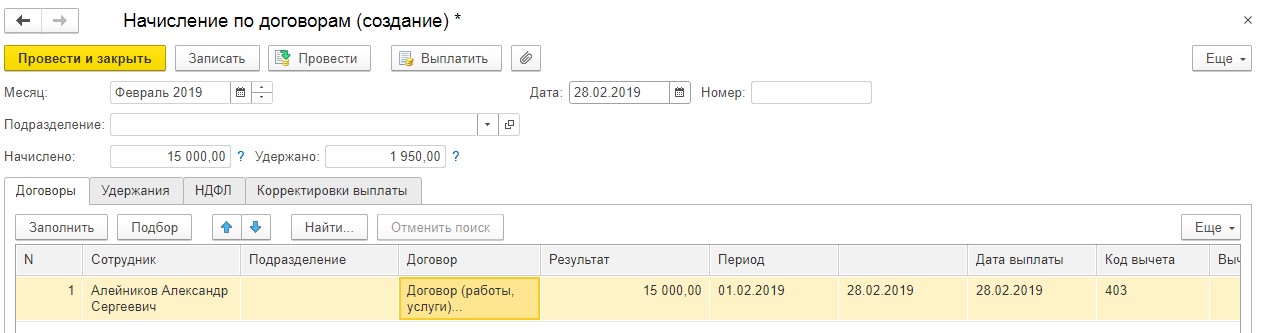

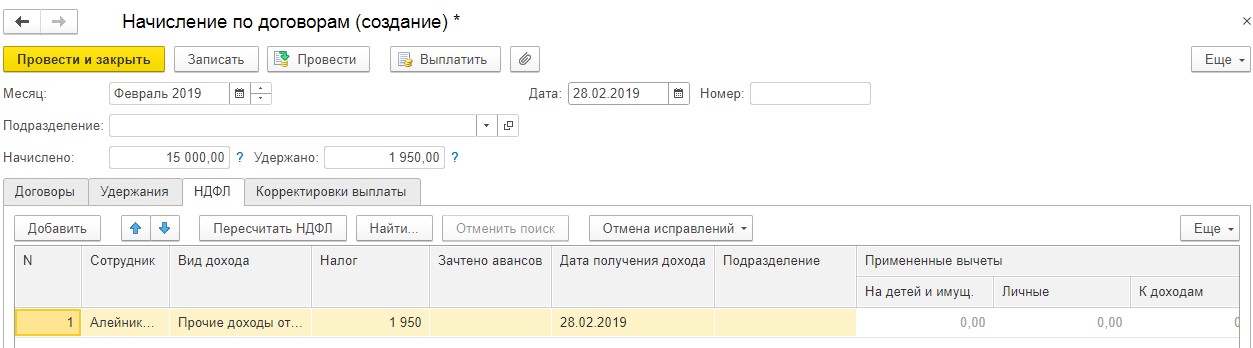

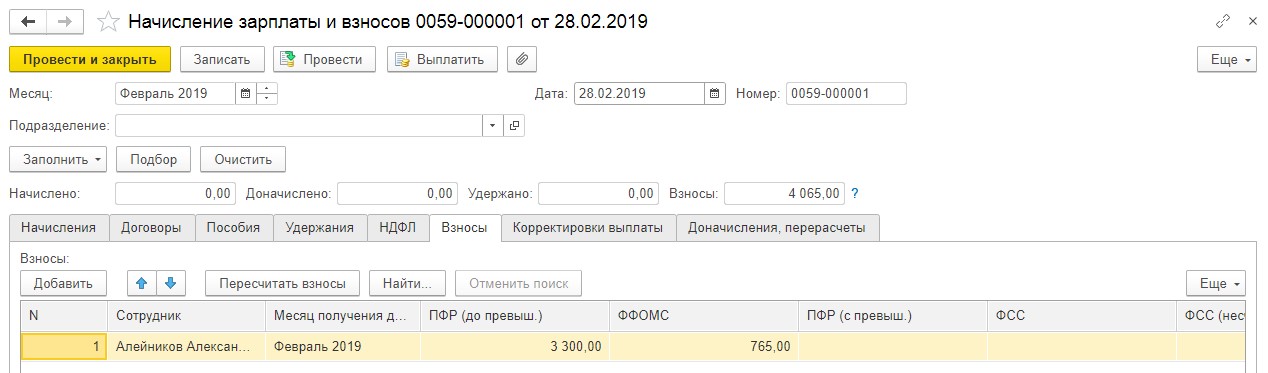

Уплата НДФЛ организацией по ГПХ (согласно Налоговому кодексу РФ) составляет 13%, уплаты страховых взносов (на пенсионное обязательное страхование) – 22%, на медицинское страхование- 5,1%. Так как работодатель не делает никаких выплат по пособию по временной нетрудоспособности физическому лицу, следовательно на выплаты не могут быть начислены страховые взносы в ФСС.

Важно, чтобы был правильно составлен предмет договора ГПХ и условия при ее заключения. И важно, чтобы он существенно различался с договорами трудовыми. Иначе если будет осуществлена проверка соблюдения законодательства, ФСС или ИФНС могут в судебном порядке изменить договор ГПХ на трудовой. Могут быть также доначислены страховые взносы и пене и даже штрафы.

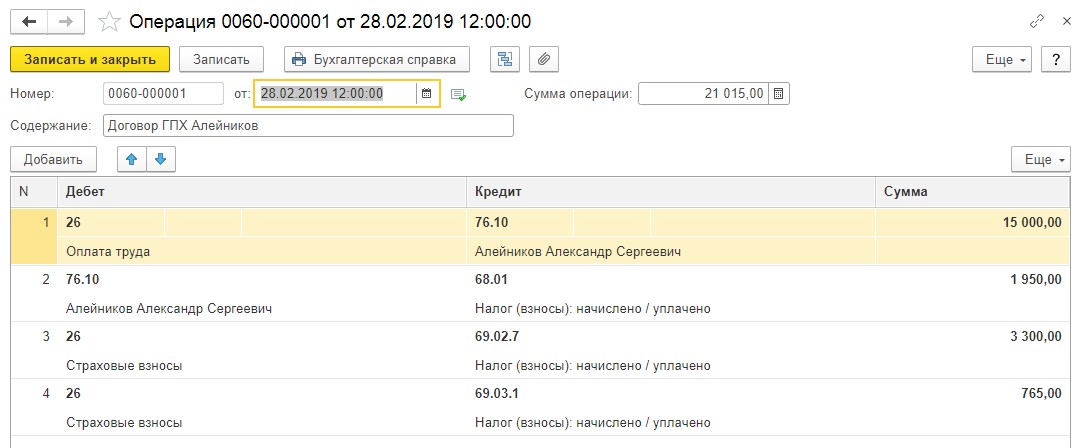

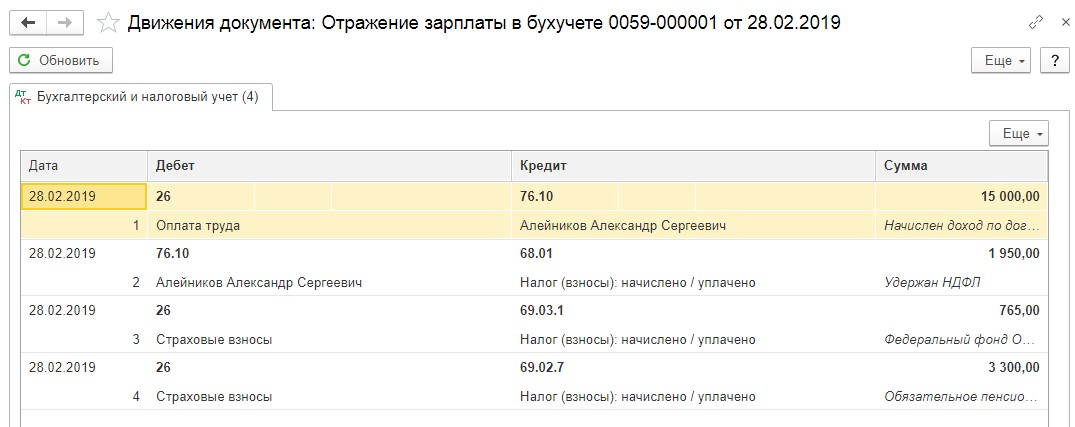

Чтобы отразить выплаты вознаграждений в бухучете по договору ГПХ будем использовать счет 76.10 “Прочие расчеты с физическими лицами”. Для НДФЛ (страховые взносы) - 68.01 “НДФЛ при исполнении обязанностей налогового агента”, 69.02.7 “Обязательное пенсионное страхование” и 69.03.1 “Федеральный фонд ОМС”.

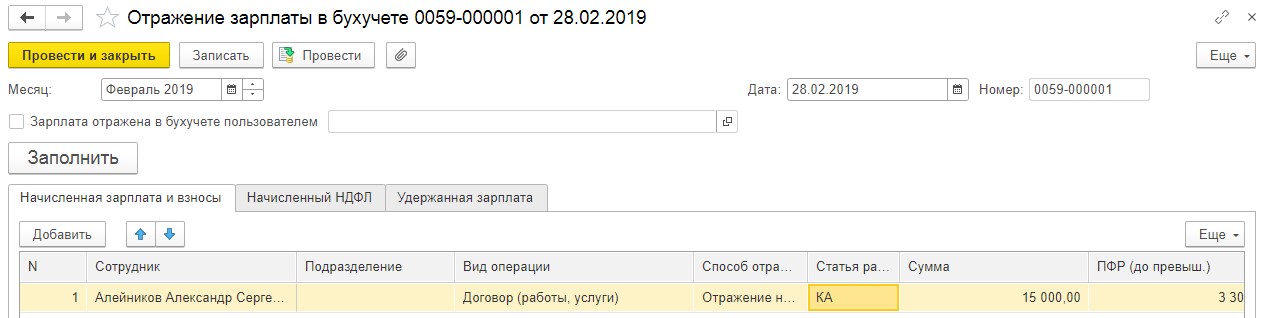

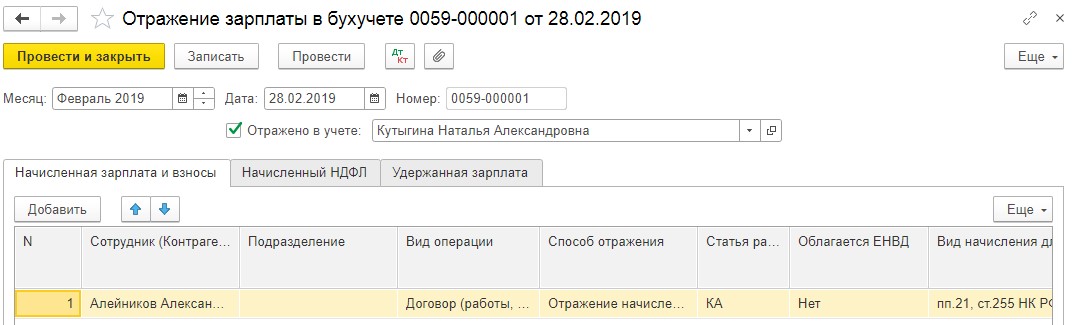

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Бухгалтерия 8 редакция 3.0

Если для расчета заработной платы, вы не ведете учет в отдельной конфигурации и договор заключен впервые с этим физическим лицом, следовательно, он отсутствует в справочнике, нужно будет создать совершенно новый раздел справочника под названием “Физические лица”. Если с данным сотрудником уже был заключен договор, то этого делать не нужно.

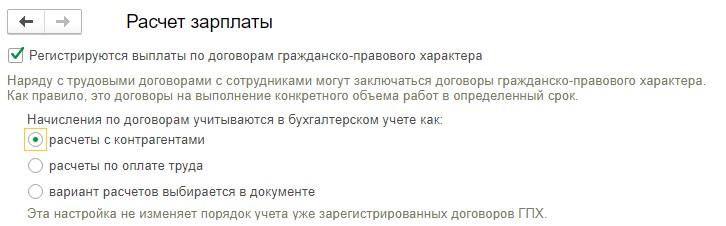

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Зарплата и управление персоналом, редакция 3.1

Важно учесть, что если Вы выберете “расчеты с контрагентами”, то начисления будут видны в счете 76.10 “Прочие расчеты с физическими лицами”. При этом будет осуществлена синхронизация с конфигурацией 1С: Бухгалтерия предприятия; Однако если вы проставите “расчеты по оплате труда”, то данные операции будут видны по кредиту счета 70 “Расчеты с персоналом по оплате труда” и способ отражения в бухучете будет задаваться непосредственно в самом документе.

Обратите внимание на следующие поля при их заполнении:

Как только вы проверите правильно ли проставлены все суммы и проставите галочку, “Отражено в учете”, проведете документ, он отразится в бухучете и будут сформированы проводки.

Проводки по договорам ГПХ позволяют отразить в учете заказчика начисление и выплату исполнителю вознаграждения, а также зафиксировать обязательства по уплате налогов и сборов в связи с выплаченными исполнителю суммами. Можно ли для учета расчетов по договору ГПХ применять счет, предназначенный для зарплатных расчетов с персоналом компании? Какой корреспонденцией счетов отражать операции? Ответы на эти и другие вопросы вы найдете в нашей статье.

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

Как правильно заключить договор ГПХ с физлицом, тоже рассказывается у нас на сайте. А эксперты КонсультантПлюс подготовили инструкцию, с помощью которой вы можете проверить его на налоговые риски:

Чтобы посмотреть рекомендации, получите бесплатный пробный доступ к К+ и переходите в Готовое решение.

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

Как заказчику рассчитывать налог на прибыль, уплачивать НДФЛ и страховые взносы при оплате услуг физическому лицу, вы можете узнать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

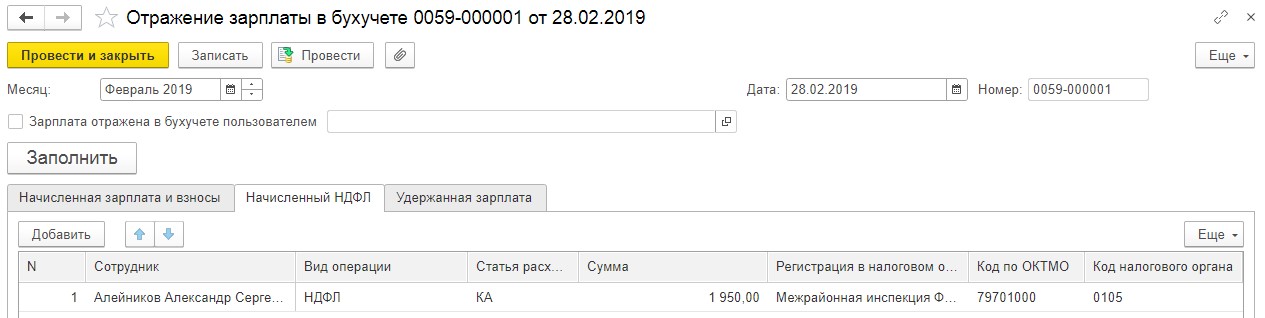

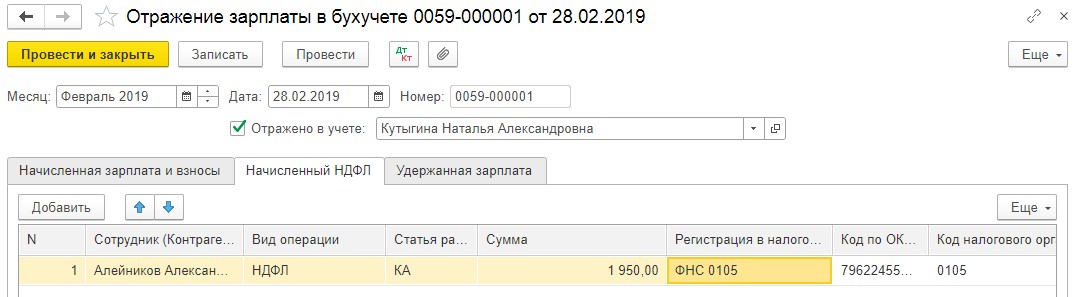

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

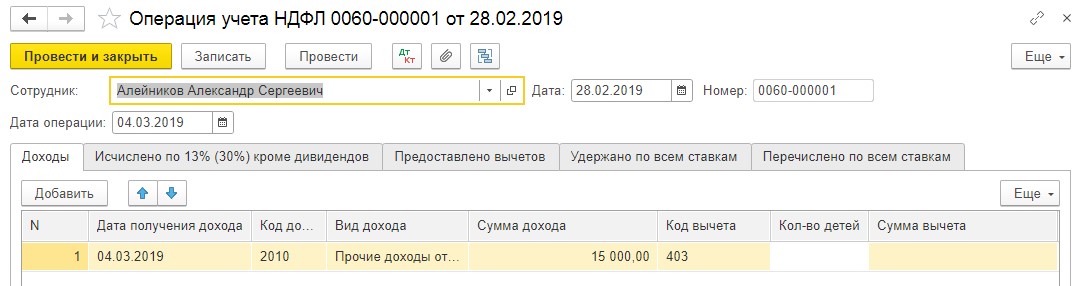

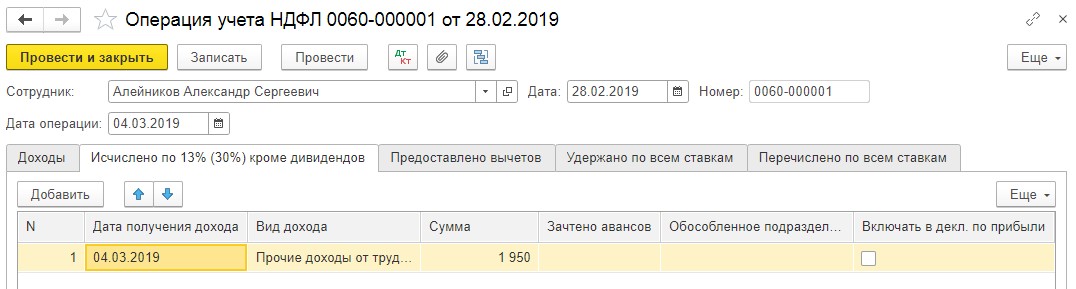

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В нашем материале рассказываем про аутсорсинг — способ ведения учета бухгалтерской компанией.

Чем выгодна передача бухгалтерских функций

Аутсорсинг представляет собой передачу отдельных функций организации в ведение специализированной фирмы. К слову, явление это не отечественное, а пришло к нам из-за рубежа.

В США услугами бухгалтерских компаний пользуются около 92% предприятий малого и среднего бизнеса, в западноевропейских странах — 86%. В России рынок бухгалтерского аутсорсинга стремительно развивается, но таких цифр еще не достиг.

Пожалуй, главный принцип аутсорсинга можно сформулировать так: доверьте нам то, что мы сделаем лучше других, а сами занимайтесь тем, что умеете делать лучше других. Другими словами, фирма–заказчик, передавая бухучет аутсорсинговой компании, может сосредоточить все усилия на развитии основного направления бизнеса. Это экономит время и средства на организацию финансовой работы, что необходимо при наличии внутренней бухгалтерии.

Наиболее часто бухгалтерский аутсорсинг используется в следующих ситуациях:

- вновь создающееся предприятие или ИП не имеет финансовой возможности для оборудования рабочего места и оплаты труда штатного бухгалтера;

- в компании нет штатных специалистов для выполнения разовой процедуры (например, аудит) или некоторых функций (например, расчет заработной платы и кадровое делопроизводство);

- бизнесу требуется многосторонняя экспертная поддержка, например, при сотрудничестве с зарубежными компаниями, оформлении нестандартных сделок;

- для разгрузки собственной бухгалтерии, в случае незапланированного отсутствия штатного бухгалтера (по болезни, в форс-мажорных обстоятельствах);

- когда квалификация внутренних сотрудников не удовлетворяет заявленным требованиям организации;

- при наличии конфликтных ситуаций между руководством фирмы и главным бухгалтером/бухгалтерией. К слову, о том, почему двум друзьям-учредителям лучше передать бухгалтерский учет на аутсорсинг, мы писали в этом материале.

Важно понимать, что бухгалтерский учет должен осуществляться непрерывно и в полном объеме. Несоблюдение этого принципа чревато нарушением законодательства, что ведет к наложению штрафов и взысканий контролирующих органов. Восстановление "запущенного" учета и финансовые санкции (зачастую многомиллионные) госорганов могут поставить под угрозу как материальное положение, так и существование фирмы в целом.

Как правильно выбрать аутсорсера

Чтобы передать ведение бухгалтерии в стороннюю организацию, нужно произвести тщательную оценку потенциальной аутсорсинговой фирмы, что требует ответственного подхода к вопросу выбора.

Лучше отдать предпочтение крупной специализированной компании с большим опытом и положительной деловой репутацией на рынке бухгалтерских услуг.

Важно!

При выборе аутсорсера имеют значение:

- квалификация сотрудников;

- наличие в штате профильных специалистов (налоговые эксперты и адвокаты, аудиторы, юристы и пр.);

- наличие полиса страхования профессиональной ответственности;

- сумма компенсации в случае ошибок аутсорсера, указанная в договоре;

- наличие дипломов и сертификатов, объем предоставляемых услуг и диапазон цен.

Для выбора подходящей аутсорсинговой компании нужно изучить информацию на сайтах специализированных организаций, сравнить стоимость услуг, рассмотреть кандидатуры экспертов, отзывы других заказчиков.

Немаловажное значение имеет наличие полиса страхования профессиональной ответственности аутсорсера, при этом нужно обратить внимание на срок действия документа. Он должен быть действителен на момент заключения договора и, желательно, чтобы его срок не заканчивался сразу после начала сотрудничества.

При личном обращении рекомендуется ознакомиться с правоустанавливающей документацией бухгалтерской организации, а также узнать, какие методы планирует применять потенциальный провайдер для решения обозначенных проблем и вопросов вашего бизнеса. Другими словами, необходимо четко понять, что вашу компанию не втянут ни в какие схемы, а бухгалтерский и налоговый учет будут соответствовать требованиям действующего законодательства.

Договор с аутсорсинговой компанией

Сторонняя организация ведет бухгалтерский учет фирмы на основании подписанного договора. Его содержание является одним из ведущих факторов, от которых зависят качество учета и возможные последствия в случае ошибок провайдера.

Наши эксперты советуют обратить внимание на следующие условия, которые в обязательном порядке должны содержаться в договоре с аутсорсером:

- термины и определения;

- предмет договора;

- права и обязанности сторон: конкретные функции бухгалтерского сопровождения фирмы;

- стоимость услуг, порядок оплаты;

- ответственность заказчика и исполнителя, штрафные санкции;

- дополнительные условия: страхования, конфиденциальности и др.;

- срок действия договора, условия продления или расторжения;

- реквизиты сторон.

Этот перечень пунктов может быть дополнен на усмотрение заказчика и исполнителя.

Компания-аутсорсер заинтересована в конечном результате своей деятельности, так как, согласно договору, она несет материальную ответственность за упущения своих сотрудников и берет на себя связанные с этим риски.

Важно!

Не все аутсорсинговые компании готовы нести финансовую ответственность. Многие, наоборот, ее ограничивают, например, указывая, что возмещают только штраф за несвоевременную сдачу отчетности, как правило, в пределах среднемесячного платежа, который клиент перечисляет за услуги.

При выборе бухгалтерской компании обратите внимание, что процесс обслуживания у всех организован по-разному, не у каждого аутсорсера есть юристы, эксперты по трудовому и налоговому праву, многоуровневый контроль, что, конечно, сказывается на качестве предоставляемых услуг. Для соблюдения конфиденциальности информации в дополнение к договору может заключаться соглашение о неразглашении данных. Например, в нашей компании это обязательный документ.

Важно, чтобы аутсорсинговая компания была уважаемой и зарекомендовавшей себя в сфере бухучета, вызывала доверие у клиентов.

Читайте также:

- Документ подтверждающий право осуществления страховой деятельности это

- Мирэа заявление на предоставление общежития

- Какие нормативные правовые акты составляют правовую основу муниципальной службы в рф

- Ссылаясь на норму международно правового договора не ратифицированного рф гражданин п

- Получить приказ за подписью директора ошибка