Когда договор опс вступает в силу

Обновлено: 04.05.2024

Прежде всего, давайте определимся, для кого вся нижеизложенная информация является актуальной, а кто может почитать статью для общего развития, но без особой личной надобности 🙂 Все граждане РФ с 1967 года рождения и моложе, кто официально работает, и на кого происходят налоговые отчисления в пенсионный фонд РФ, вся нижеизложенная информация касается Вас!

Кто старше указанного года, для Вас расчет пенсионного обеспечения будет происходить по классической формуле, без участия накопительного элемента, так что можете расслабиться.

Начну, пожалуй, с того, что немного пролью свет в это темное царство под названием ОПС, а потом уже опишу договор ОПС.

Так вот дорогие мои, хочу Вам сказать, что изучаю по рабочей необходимости всю имеющуюся информацию в области ПО, я пришла к выводу, что всех нас дурят. Почему так? Все просто, безумное количество информации по данному вопросу во всех источниках сведено к тому, что договор ОПС и само ОПС представляются исключительно как область деятельности НПФ. Но это не так.

Обязательное пенсионное страхование — это, в глобальном представлении, государственная система, основанная на экономических и правовых нормах, которая создана с целью замещения гражданам их заработка, который они имеют до назначения им обязательного страхового обеспечения. Проще говоря, это и есть система пенсионного обеспечения. У нас же, по средствам заинтересованных лиц, все свели к тому, что это как бы исключительно род деятельности НПФ.

Так же дела обстоят и с договором ОПС. Если смотреть системно, то Вы должны представлять, что это некое соглашение между ПФР и Вами, как субъектом социальных отношений, в Вашу пользу или Ваших правопреемников при наступлении пенсионных оснований, на осуществление ПФР начислений и выплат накопительной части пенсии. У нас в имеющемся порядке эти функции несут в себе НПФ. Но и ПФР также занимается данными процедурами в случае, если Вы заключили договор с УК или ГУК. По каким причинам это происходит, Вы могли ознакомиться в предыдущей статье.

Так вот конкретизируем: ОПС — система правовых норм, которая регламентирует отношения между субъектами пенсионного обеспечения (страховщик, страхователь, застрахованное лицо). Договор ОПС – инструмент, посредством которого происходит регламентирование этих отношений.

- Страховщик. На рынке ПО страховщиками являются ПФР и НПФ.

- Страхователь. Это работодатель, который осуществляет оплату страховых взносов в ПФР на страховую и накопительную части трудовой пенсии от ФЗП (фонд заработной платы) работников.

- Застрахованное лицо. Непосредственно работник, на которого происходят отчисления.

Так вот, на страховую часть у всех нас имеются так называемые СНИЛСы или страховые свидетельства. Они подтверждают наши правовые отношения с ПФР и то, что мы являемся полноправными участниками системы ПО. Так же на данном документе отображается 11-значный числовой номер, это и есть Ваш номер индивидуального лицевого счета (ИЛС).

Со страховой частью, надеюсь, все понятно, теперь перейдем к накопительной. Я хочу, чтобы у Вас сейчас появилось четкое представление того, что накопительная часть трудовой пенсии не менее важна, чем страховая, а может и даже более. Из-за последних событий — приостановки индексации социальных выплат на уровень инфляции — я более, чем уверена, что накопительный элемент будет играть большую роль в уровне пенсионного обеспечения граждан страны, будущих пенсионеров.

У наших бабушек, дедушек и родителей нет такой возможности. А у нас она появилась, и поэтому стоит четко усвоить, что нужно рассудительно подходить к этому элементу пенсии и начинать это делать уже сейчас. Так вот, что бы стать полноправным участником системы ПО и предъявить права собственности на свою накопительную часть пенсии, Вам необходимо получит договор ОПС (для того что бы иметь права на определенный набор медицинского обслуживания, Вы получили полис ОМС — обязательного мед страхования, аналогично с ОПС, его необходимо получить, что бы иметь права на свою НЧП).

Это можно сделать, оформив его с выбранным Вами НПФ либо с УК или ГУК через ПФР. Если Вы до конца 2015 года не получите данный документ, то Ваша накопительная часть, уже сформированная на данном этапе, перейдет в страховую часть, т.е. деньги превратятся в баллы, а также формирование Вашего накопительного элемента прекратится.

Сейчас продолжается дискуссия по поводу продления сроков возможности получения договора ОПС гражданами еще на два года. Данное предложение совсем недавно было внесено АРБ в ЦБ, министерство экономики и министерство финансов. Ждем рассмотрения и принятия решения по данному вопросу, но пока на данный момент ситуация такова. Так что спешите сделать правильный выбор, а если сделали — поздравляю, молодцы!

Уверена, теперь у Вас сформировалась полная картина системы ОПС и процесса получения договора ОПС. Все просто: работник работает, получает з/п, работодатель отчисляет налоги на него по средствам страхового свидетельства и договора ОПС в ПФР, тот уже направляет полученные средства в виде баллов на номер СНИЛС в виде реальных денег по договору ОПС в НПФ или УК по выбору самого работника.

Договор ОПС имеет стандартный, общепринятый, определенный государством вид. Поверьте, все структуры ПО (НПФ) представляют Вам на подписание стандартный государственный образец. В нем прописанные две стороны правоотношений это Вы и непосредственно выбранный Вами НПФ. Подписывается он Вами, как клиентом НПФ, т. е. застрахованным лицом, в трех экземплярах. Один остается у клиента, второй- направляется в ПФР (для того, чтобы тот знал куда направлять и где будет хранится Ваша НЧП), третий — остается в НПФ.

Если Вы решили инвестировать свою накопительную часть пенсии через УК, то Вы заключаете договор с ней через ПФР. Просто в заявлении в местном отделении Вашего ПФР, указываете наименование УК, с которой у ПФР подписан договор доверительного управления, и уже ПФР сам распределяет эти средства для инвестирования в УК, но весь учет поступающих средств, в том числе и инвестиционный доход от деятельности УК и последующие пенсионные выплаты, осуществляет непосредственно ПФР.

- Общие положения (Ваши данные и реквизиты НПФ);

- Предмет договора;

- Права и обязанности фонда;

- Права и обязанности застрахованного лица;

- Учет и инвестирование средств пенсионных накоплений застрахованного лица;

- Порядок и условия выплат накопительной части трудовой пенсии;

- Ответственность сторон;

- Порядок изменения и прекращения договора;

- Срок действия договора;

- Заключительные положения;

- Реквизиты и подписи сторон.

Во всех трех образцах обязательно проставляется подпись застрахованного лица, т.е. клиента, его данные, так же подпись официального представителя фонда — подписанта, имеющего на это доверенность от фонда и печать фонда, специальная для договоров ОПС.

Договор ОПС оформляется и выдается на руки клиенту по двум документам:

- Паспорт застрахованного лица.

- Страховое свидетельство — СНИЛС.

Еще в договоре ОПС есть немаловажный элемент, находится он в 6 пункте. В данном разделе предусмотрена возможность определения Вашего, так называемого, правопреемника. В случае Вашего не дожития до наступления пенсионных оснований, данный человек или несколько людей получают юридическое право на Вашу накопительную часть пенсии в полном объеме. Если Вы хотите определить несколько правопреемников, то помните, что каждого из них должны указать в долевом порядке (пример: Иванов Иван Иванович — 70%, Петров Петр Петрович — 30% и так по каждому правопреемнику).

А так, в случае не дожития до пенсионного возраста, правопреемники определяются в законном порядке. Сейчас это первая линия — кровные родственники (дети, родители и т.д.); вторая — некровные (жены, мужья и т.д.).

Данное положение является очень важным преимуществом, которое дает договор ОПС застрахованному лицу. Я, конечно же, желаю всем нам дожить и пережить возраст выхода на пенсию лет на сто, но факты неумолимы, в нашей стране очень большое количество людей не доживают!

Поэтому стоит правильно рассчитать все контр позиции и быть вооруженным на все случае жизни. Договор обязательного пенсионного страхования предусматривает в себе много страховых возможностей и обязанностей, одна из которых — именно правопреемство — очень важная и основополагающая.

Еще имейте в виду, в случае изменения Ваших личных данных, нужно информировать об этом не только ПФР, но и НПФ, в котором находятся Ваши накопления

Фото: Дмитрий Духанин, Коммерсантъ

Фото: Дмитрий Духанин, Коммерсантъ

— Но КЭП у большинства граждан нет. Правильно ли я понимаю, что заявления подавались через банки с использованием ЕПГУ?

— Мы предоставляли такую возможность — доступ к порталу при помощи программного обеспечения фонда, но при этом все подписи были исключительно клиентские. То есть клиент подавал заявление самостоятельно.

— Как вы объясняете свое лидерство? Я не вижу у вас особых преимуществ по сравнению с некоторыми конкурентами в плане надежности и доходности…

— Не все конкуренты смогли оперативно перестроиться под новые требования законодательства. Другие фонды тестировали разные подходы, согласовывая внутрикорпоративные процедуры, что заняло у них довольно много времени. В результате, например, одним из крупнейших фондов пилоты запускались всего на нескольких точках, а массового привлечения не было. Мы же работали во всех отделениях банка ВТБ — это более 1,5 тыс. офисов.

Почему граждане переводят накопления из негосударственных фондов обратно в ПФР

Мы, как все, снизили свои результаты, например, по сравнению с 2018 годом, потому что сложнее стало продавать продукт. Мы были практически одни, кто масштабно занимался привлечением на рынке. И это в ситуации, когда потенциальным клиентам мы также объясняли, что они могут потерять инвестдоход при досрочных переводах пенсионных накоплений. Когда программное обеспечение от ПФР позволяло посмотреть корректную информацию, сколько человек потеряет на переходе, он мог развернуться и уйти. Эти условия затронули и конкурентов. Что касается нашей доходности, то я не разделяю вашего мнения: она выше средней и стабильно выше инфляции.

Некоторые фонды по 2018 году получили убыток и в прошлом году, например, показали замечательную доходность. В нашей индустрии нужно смотреть на показатели на протяжении как минимум пяти-десяти лет.

За последние пять лет накопленная доходность по нашему фонду составила 51,3% — это один из лучших результатов среди крупнейших НПФ.

— Но эти же цели декларируют и ВЭБ, и все крупнейшие НПФ. Однако основное привлечение клиентов делает не доходность, а агентские продажи. Правильно?

Целью нашего инвестирования является прирост средств. Кроме того, у нас широкие возможности по продаже пенсионных продуктов. Так, каждый клиент банка ВТБ, приходя в отделение, в случае если он заинтересован в переводе своих пенсионных накоплений в наш НПФ, мог оформить договор с нами. Но это были уже не какие-то гигантские продажи, как раньше. Фактически сейчас рынок закрыт.

— Регулятор проводил контрольные мероприятия в отношении всей отрасли, основным нареканием в ходе проверок было недоинформирование клиента о возможных последствиях его перехода. Человеческий фактор совсем исключить очень сложно, но по каждому выявленному случаю мы проводили тщательную проверку. Для минимизации подобных рисков разработали план действий. В рамках проверочных мероприятий ЦБ наш фонд демонстрировал бизнес-процессы продаж, все документы, которые подписываем с клиентами, в том числе и обязательную памятку, где еще раз отдельно написано про возможные потери инвестдохода при досрочном переводе, про то, что клиенты должны сделать, чтобы подать заявление.

Мы предоставляем максимально полную информацию, уделяем большое внимание информированию обо всех последствиях перехода в фонд и ждем от клиентов, что они будут внимательно читать подписываемые документы. В соответствии со стандартом Национальной ассоциации НПФ мы перезаключили все соглашения с партнерами, которые раньше осуществляли для нас продажи ОПС. В них они также обязуются соблюдать все нормы стандарта, в том числе по информированию граждан и недопущению нарушений. Кроме того, с нашими агентами мы ввели ключевой информационный документ, что также будет нивелировать риски нарушений при переходной кампании.

Банк России проявляет высокую бдительность, прилагая усилия для очищения отрасли от недобросовестных игроков, и мы понимаем необходимость этого. Отмечу, клиенты на нас не жалуются. По кампании прошлого года мы получили только десять обращений, два из которых от тех людей, у кого с фондом вообще не был заключен договор. И только по двум случаям сейчас проводится внутреннее расследование. По другим же мы провели дополнительные разъяснения, в результате чего клиенты заявили об отсутствии претензий к нам.

— В связи с тем, что в конце прошлого года ЦБ выпустил новый нормативный документ, в соответствии с которым гендиректор фонда должен подписывать каждый договор лично. Для подписания мы не можем использовать ни доверенность, ни факсимиле. Если какой-либо НПФ нарушит указание Банка России, то первое же контрольное мероприятие со стороны регулятора приведет к определенным административным последствиям для фонда. Мы такие риски не готовы нести. Поэтому все, что я могу лично подписать, позволяет нам заключать договоры ОПС только в рамках небольших прямых продаж фонда.

— Что технологически мешает наладить подписание договора гендиректором фонда? Например, заранее подписать договоры со стороны руководителя НПФ.

— Представьте масштабы при широком привлечении, учитывая розничные сети ВТБ и Почта-банка. Кроме того, когда мы обсуждали эту схему работы с юристами, то обнаружили, что должны соблюсти двустороннее подписание договора, то есть, по идее, будущий клиент должен видеть перед собой генерального директора фонда, если смотреть де-юре на вступивший в силу документ.

Если принять во внимание объем заключенных в прошлом году договоров, то мне бы понадобилось 170 рабочих дней только на то, чтобы подписывать их.

Сомневаюсь, что клиентам и акционерам фонда понравилось бы такое использование рабочего времени гендиректором.

Поэтому мы исключили все риски в связи с принятием этого нормативного документа. Впрочем, также поступили и все другие игроки. Результат — на сегодняшний день весь рынок стоит, практически никто не привлекает новых клиентов.

— Вы лоббируете заключение договора в электронном виде. При реализации такой возможности это решит проблему?

Как НПФ предложили реализовать заключение договора об ОПС в электронном виде

— А вы не исключаете возможность подписания КЭП гендиректора — а эта подпись является равной собственноручной — сфальсифицированного договора?

— Здесь принципиально важно другое. Мы живем в эпоху цифровых технологий, все постепенно уходит в онлайн, а такая элементарная вещь, как заключение договора по ОПС с НПФ, до сих пор не реализована в электронном виде. Это нонсенс. Если честно, я не уверена, что, реализовав эту инициативу, мы вернемся к запуску продаж ОПС в наших банковских сетках. Для меня важно, чтобы клиент в любое удобное для него время, обладая подключением к интернету, при желании мог никуда не ходить, а заключить договор с тем НПФ, который он выбрал. Безусловно, фондам для этого надо будет больше говорить о своей деятельности, чтобы гражданин, узнав о нас, зашел на сайт, изучил необходимую информацию и сам заключил договор. Это избавляет и от очередей в банках, и от того, что человеку нужно здесь и сейчас прочитать определенное количество важных документов, прежде чем принять решение об их подписании. По моему мнению, все, что повышает комфорт процедуры для клиента, совершенно правильно и должно быть реализовано. Технология абсолютно рабочая, и не хватает только одного нормативного акта: порядка уведомления ПФР о заключенных фондами договорах.

Как фонды продвигают индивидуальные пенсионные продукты

— Скорее всего, не начнем. Зачем, если все будет доступно онлайн? Многое будет зависеть от работоспособности ЕПГУ в части подачи заявлений. Сейчас мы вместе с банком переориентированы на другой наш продукт — негосударственное пенсионное обеспечение. В прошлом году мы успешно пилотировали индивидуальные пенсионные планы (ИПП), и это предложение оказалось очень востребованным. В текущем году мы его решили расширять, подключая и другие клиентские сегменты. Банковский канал продаж будет сконцентрирован именно на продажах НПО для нашего фонда.

— Согласно стратегии, ваш фонд собирался к 2023 году привлечь 1,4 млн новых клиентов. Будут ли скорректированы эти планы, в том числе в связи с остановкой рынка ОПС?

— Все, что мы раньше декларировали, находилось в другой регуляторной плоскости. Поэтому на сегодняшний день, очевидно, мы будем корректировать планы. Наша обновленная стратегия будет подготовлена к концу года, но уже сейчас ясно, что заявленные ранее показатели за счет продаж мы изменим. Близкие значения в дальнейшем могут быть достигнуты благодаря, например, вариантам M&A. Мы постоянно находимся в диалоге по оценке кейсов по присоединению активов, выставляемых на продажу. Наш фонд как центр притяжения, их акционеры сами нас находят, чтобы отдать хороший актив в надежные руки. Ведь речь о социальных обязательствах, а это очень чувствительная тема. Но не всегда, к сожалению, удается договориться о цене.

— Нет, это общее заблуждение рынка, что переход актива происходил в рамках этой сделки.

Коллеги из банка поддерживали экспертным мнением и консультированием.

Наша основная задача при проведении любой сделки — последующая интеграция фонда, а не перепродажа. Мы всегда стремимся объединять активы с целью взаимной выгоды, сокращения расходов и получения дополнительной пользы как для наших действующих, так и новых клиентов. В данном случае мы не видели возможность успешного достижения этих целей, и вкупе с высокой ценой это стало стоп-фактором.

— Полагаю, что для нас оценки фондов в районе 8% от активов сейчас возможны и имеют право на жизнь при отсутствии каких-то ограничивающих ковенант. Последнее предложение, которое нам поступило, было по 12% от активов, и по этой цене мы не договорились, это дорого. У нас нет задачи покупать фонды любой ценой.

— Что вы можете сказать по поводу органического роста? Продажи ОПС остановлены, но вы начинали говорить про НПО, про ИПП. Раньше вы делали ставку на премиальный сегмент: первоначальный взнос у вас был 300 тыс. руб. Что-то изменилось?

— Раньше на себя активно оттягивало внимание ОПС в силу масштабности. Мы занимались им много лет и смогли показать его преимущества: люди не отдают свои реальные деньги, не сокращают сиюминутное потребление. Что касается НПО, мы не только нацелены на клиентов—физических лиц, мы также заинтересованы в развитии и корпоративных программ для юрлиц. В прошлом году мы заключили 11 новых договоров. В ситуации, когда на рынке корпоративные программы не развиваются, мы считаем этот результат весьма неплохим. Тут нашими преимуществами стали надежность — принадлежность к группе ВТБ,— хорошая доходность и технологичность.

Но вы правы, ситуация на рынке, то есть уход от обязательного страхования, говорит о том, что сейчас необходимо развивать именно розничное НПО и предлагать его через масштабные сетки продаж, прежде всего банковские. На сегодняшний день мы активно ведем переговоры по внедрению этого продукта в Почта-банке, в ВТБ он уже стоит на полке.

— У вас в основном срочные или пожизненные пенсии по НПО?

— В основном мы сейчас выплачиваем срочные пенсии, а если конкретизировать, то пенсии до исчерпания средств на счете, когда клиенты сами выбирают размер и периодичность выплат. Но это связано в большей степени с особенностями наследования.

— В прошлом году вы изменили инвестиционную стратегию и впервые за продолжительное время вложили пенсионные накопления в акции. Пока сумма небольшая, около 2%. Насколько сейчас вы эту стратегию оцениваете как выигрышную?

— По итогам прошлого года на акциях мы немного заработали. Сегодня в этих инвестициях мы существенных проблем не видим. Оценивать результаты нужно на более длительном периоде. Вложения в акции наши ожидания оправдывают: мы понимали, что инвестиции в них — это возможность дополнительной доходности портфеля, и пока все происходит так, как мы планировали.

— А вы планируете увеличивать вложения в акции?

— Сейчас нет. В инвестстратегии у нас лимит на акции до 10%, но пока наша управляющая компания (УК) не видит для себя возможности дальше заходить в этот инструмент.

— Планируете ли использовать послабления, которые предлагает ЦБ для НПФ в связи с волатильностью рынков, с тем, чтобы зафиксировать часть стоимости портфеля на начало марта?

— Нет, сегодня не видим в этом необходимости. У нас на конец июня доходность больше 8% годовых по пенсионным накоплениям.

— Я смотрел: на конец первого квартала доходность была около нуля.

— Да, была ноль с копейками, но за два месяца провал финансового рынка был уже нивелирован, в том числе за счет действий регулятора. Наша текущая доходность по обязательному пенсионному страхованию превышает 8%, а по НПО — более 9%.

— Давайте сразу уточним — на депозитах ВТБ у нас лежит меньше 7% средств. Для сравнения: вложения в ОФЗ у нас 11,7%. Деньги фонда не являются дешевым фондированием для нашего материнского банка: размещение проходит на абсолютно рыночных условиях. Рассматривая варианты вложений в депозиты, совет директоров по рекомендации УК выбрал несколько надежных банков: Сбербанк, Россельхозбанк, Газпромбанк, ВТБ. Однако ВТБ дает сегодня лучшие ставки по сравнению с названными кредитными организациями. К тому же, если бы он нам давал низкую доходность, мы были бы подвержены риску фидуциарной ответственности. Но рисковать собственными средствами в пользу административных взысканий мы не можем. Поэтому для нас ВТБ прежде всего надежный партнер с госучастием и хорошими условиями размещения депозитов. Размещенные в банке средства — своего рода подушка безопасности для нашего фонда.

— Почему в этом году ваш фонд продал из своего портфеля ипотечные ценные бумаги (ИЦБ)?

— Во-первых, это инструмент с повышенным процентным риском. Во-вторых, мы его не продали: ипотечные ценные бумаги у нас гасились, и по мере погашения сокращалась их доля. Сейчас у нас осталось около 3,4% ИЦБ от всего портфеля пенсионных накоплений. Надо понимать, что по ним также был выделен отдельный лимит в 5%. Мы в них заходили, когда регуляторный лимит на все рисковые активы был 10%, а сейчас этот лимит снизился в два раза.

Если будут какие-то интересные инструменты, мы, конечно, будем в них вкладываться. Но сейчас, учитывая наши объемы, приоритет отдаем первичному размещению облигаций.

— Вы предпочитаете корпоративные облигации или ОФЗ?

Как облигации подняли доходность инвестирования накоплений

— Что это за проекты?

— За счет фидуциарной ответственности риски перед клиентами несет акционер фонда, который через совет директоров определяет инвестиционную стратегию и выбирает управляющую компанию. Поэтому связь фонда с управляющей компанией только повышает управляемость процессом инвестирования.

При этом за пять лет наша совокупная доходность обгоняет совокупную инфляцию более чем на 20%, и это заслуга нашей управляющей компании, которая действует в рамках консервативной инвестиционной стратегии фонда.

Интервью взял Илья Усов

Горчаковская Лариса Алексеевна

Личное дело

Company profile

Ваши пенсионные накопления все еще где-то лежат и даже приносят инвестиционный доход. Вы можете ими распорядиться.

В 2002 году в России заработала новая система обязательного пенсионного страхования — ОПС. У будущих пенсионеров появились страховая и накопительная части пенсии. Вместе они образуют трудовую пенсию по старости.

Страховая часть — это обязательства государства платить вам определенную сумму. Они выражены в баллах. Чем больше баллов, тем больше государство будет вам платить, когда выйдете на пенсию.

Накопительная часть — это уже не виртуальные баллы, а деньги, которые копятся на счету, пока вы работаете. Эти деньги называются пенсионными накоплениями. Если вы родились в 1967 году или позже и официально работали с 2002 по 2013 год, работодатель делал отчисления, за счет которых и сформировалась накопительная пенсия. С 2014 года отчисления прекратились, но суммы, которые успели накопиться, не отобрали.

Пенсионные накопления лежат в Пенсионном фонде России и негосударственных пенсионных фондах, которые инвестируют данный капитал в акции, облигации и другие финансовые инструменты с целью извлечения дополнительной прибыли. От эффективности работы этих организаций зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого можно поменять один пенсионный фонд на другой.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления из фонда в фонд. Расскажу, как это сделать в 2021 году.

Как победить выгорание

Как узнать, где лежат пенсионные накопления

Фонд, где лежат пенсионные накопления, называется страховщиком по ОПС.

В пункте 4 документа сказано, какой фонд является вашим страховщиком и с какого года. Там же увидите размер своих пенсионных накоплений.

Можно ли поменять ПФ

Какого бы страховщика вы ни выбрали, непосредственно вести инвестиционную деятельность будет одна или несколько управляющих компаний — УК. В ПФР и НПФ поступают деньги, а потом страховщики отправляют их в свои УК.

Страховщиками могут выступать:

- Пенсионный фонд России, он же ПФР — государственная структура.

- Один из негосударственных пенсионных фондов, НПФ. На начало 2021 года в РФ действуют 43 НПФ, но страховщиками по ОПС выступают только 29.

Тех граждан, кто пошел по такому сценарию, называют молчунами. Но можно не быть молчуном и самому распорядиться накопительной пенсией, выбрав себе управляющую компанию из предложенного списка, в том числе и ВЭБ. Это делается через заявление, о котором пойдет речь ниже.

Страховщиком в этом случае остается ПФР, но он направляет пенсионные накопления в выбранную УК. Выбрать можно только одну. В 2020 году перечень доступных УК насчитывал 15 компаний.

Если вы не хотите, чтобы страховщиком выступал ПФР, вы можете передать средства в распоряжение НПФ.

Негосударственный пенсионный фонд. Он, так же как и ПФР, отдает ваши деньги управляющим компаниям, но не одной, а сразу нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге принесет больше выгоды — через ПФР или НПФ. Но для себя я выбрал НПФ, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между разными УК и их инвестиционными портфелями.

Законодательная база

Сейчас СНИЛС в виде таких зеленых карточек уже не выдают. Теперь номер электронный, но можно распечатать выписку

В законе также прописаны требования к структуре инвестиционного портфеля НПФ: в каких долях можно приобретать разрешенные активы. Например, доля иностранных ценных бумаг не может превышать 20%. На своих сайтах НПФ обычно указывают, куда именно они вкладывают пенсионные накопления.

Что изменилось. Пенсионные накопления как часть будущей трудовой пенсии появились в 2002 году. С тех пор систему постоянно меняли.

Пенсионные накопления появились за счет обязательных страховых взносов. Страховые взносы считают от зарплаты до вычета НДФЛ. Платят их работодатели за свой счет.

В 2002 году взносы на накопительную часть пенсии делали за мужчин 1953 года и моложе, а также женщин 1957 года и моложе. С 2005 года работодатели стали отчислять на накопительную пенсию только за работников 1967 года рождения и моложе. Размер взносов тоже постоянно менялся.

Как менялись взносы на накопительную пенсию

| Годы | Мужчины 1953—1966 и женщины 1957—1966 годов рождения | Люди 1967 года рождения и моложе |

|---|---|---|

| 2002—2003 | 2% | 3% |

| 2004 | 2% | 4% |

| 2005—2007 | 0% | 4% |

| 2008—2013 | 0% | 6% |

| 2014—2023 | 0% | 0% |

Например, официальная зарплата Виктора — 100 000 Р . С нее он платит НДФЛ — 13%, но не сам, а посредством работодателя, потому что тот является налоговым агентом. На руки Виктор получает 87 000 Р . К пенсионным накоплениям эти 13 000 Р отношения не имеют.

Работодатель Виктора платит еще страховые взносы — 30% от 100 000 Р . Они не вычитаются из зарплаты. 30% — это основной тариф, но бывают льготные, когда процент ниже. Фирма Виктора ко льготникам не относится. Таким образом, работодатель должен заплатить в бюджет еще 30 000 Р .

Сумма уплаченных им страховых взносов распределяется по 3 компонентам: социальное, обязательное медицинское и обязательное пенсионное страхование. На ОПС идет 22% от зарплаты — 22 000 Р , которые делились на страховую и накопительную пенсии: 16% и 6% соответственно — 16 000 Р на страховую и 6000 Р на накопительную.

Таким образом, до 2014 года пенсионные накопления формировались за счет взносов работодателя 6% и дохода от их инвестирования. C 2014 года власти заморозили накопительную пенсию, а взносы от работодателей направили в страховую часть.

Теперь накопительная пенсия растет только за счет инвестиционного дохода, который извлекает управляющая компания. Мораторий временный, но его постоянно продлевают — для этого Госдума принимает изменения. В декабре 2020 года Президент подписал закон, который продлил заморозку до конца 2023 года.

Что такое НПФ и для чего он нужен

Как уже было отмечено, управляющие компании занимаются инвестированием пенсионных накоплений. Между ними и будущим пенсионером стоит страховщик — ПФР или НПФ.

Страховщик является прослойкой, которая выступает гарантом, формирует, а потом выплачивает накопительную пенсию. Формировать — значит принимать взносы, учитывать и передавать пенсионные накопления в управление УК.

Возникает вопрос, для чего нужны НПФ, раз есть ПФР, который может формировать накопительную пенсию. Объясняется это тем, что НПФ имеет несколько отличительных характеристик:

- Возможность для клиентов сохранить взносы на накопительную пенсию.

- Более высокая доходность.

- Более узкая специализация.

Выбрать НПФ — сохранить взносы на накопительный компонент. До конца 2015 года человек мог сам решить судьбу страховых взносов:

Чтобы сохранить взносы 6% на накопительную и 16% на страховую пенсию, нужно было распорядиться накопительной — выбрать УК или НПФ. До 2016 года это была важная причина, чтобы перейти в НПФ. Сейчас это уже неактуально.

Если в 2023 году власти не станут продлевать мораторий на накопительную пенсию, у клиентов НПФ, распорядившихся пенсией до 2016 года, она снова будет расти за счет работодателя, а у клиентов ПФР — нет.

Лучшие НПФ зарабатывают больше ПФР. Деньги молчунов инвестирует УК ВЭБ. Ее средняя доходность за 2011—2019 годы — 7,7% годовых. Семерка лучших НПФ показала за тот же период доходность от 7,9% до 9,7%. Разница кажется небольшой, но на длительном отрезке заметна, а пенсионные накопления всегда подразумевают длительный отрезок.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 300 000 Р , работать осталось 30 лет, а пенсионные отчисления в накопительную часть не возобновятся. Предположим, что доходность УК ВЭБ каждый год равна 8%, а доходность клиента НПФ — 9%. Полученные проценты реинвестируются.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на период дожития, в 2021 году — на 22 года) | |

|---|---|---|

| УК ВЭБ, доходность 8% годовых | 2 590 000 Р | 10 000 Р |

| НПФ, доходность 9% годовых | 3 350 000 Р | 13 000 Р |

НПФ специализируются на накоплениях. Хотя сам Пенсионный фонд России деньги не инвестирует, но он выбирает управляющие компании, отвечает за них, копит резервы, и в этом смысле тоже является участником рынка. При этом приращение капитала — малая часть обязанностей ПФР. Пенсионный фонд работает также со страховой и социальной пенсиями, пенсиями по инвалидности и потере кормильца.

НПФ же изначально создавались для того, чтобы формировать и инвестировать пенсионные накопления, а потом выплачивать накопительные пенсии, причем не только государственные.

Государственная накопительная пенсия формируется в рамках системы обязательного пенсионного страхования. Взносы на ОПС делают работодатели, а фонд выступает страховщиком. Лицензию на обязательное пенсионное страхование выдает Центробанк.

Если будущий пенсионер хочет в старости получать больше, он может поучаствовать в программе НПО — негосударственного пенсионного обеспечения. Взносы на НПО он делает сам. НПФ, у которых нет лицензии на ОПС, формируют и платят только негосударственные пенсии. Изначально негосударственные пенсионные фонды для этого и создавались.

НПФ действуют в нашей стране с 1992 года и имеют больший опыт по работе с ценными бумагами для получения доходов, чем Пенсионный фонд России.

Зачем менять фонд

Фонды вкладывают накопления в финансовые инструменты, которые приносят доход. За счет этого будущая пенсия увеличивается. Один фонд сработает лучше, другой — хуже, что в итоге повлияет на размер пенсии.

Бывало, что Центробанк отзывал лицензии у негосударственных пенсионных фондов из-за нарушений закона и невыполнения ими своих обязательств.

Если вы считаете, что ваш НПФ менее надежный или доходный — можете его поменять.

Преимущества и недостатки перехода в другой ПФ

Доходность. Никто не знает заранее, как сработает негосударственный пенсионный фонд — они не гарантируют определенный процент прибыли от инвестиций. Какую доходность дал НПФ, становится известно только к апрелю следующего года. Например, за 2020 год фонды отчитаются к апрелю 2021.

Если какой-то фонд десять лет подряд давал 10%, это не значит, что на следующий год он не уйдет в минус. Поэтому после перехода в другой ПФ, который исторически показывал лучшие результаты, вы можете как выиграть в деньгах, так и проиграть.

Близость. Если вы перешли в фонд, чье отделение расположено в вашем городе, это может стать преимуществом. Например, вы захотите прийти туда, чтобы написать заявление или поскандалить.

Если же выбрать НПФ без представительства в вашем регионе, придется решать все вопросы удаленно или далеко ездить.

Пенсия из разных источников. Если вы доверили свои пенсионные накопления НПФ, он и будет платить вам накопительную пенсию. Страховую будете получать из ПФР. Обращаться за пенсиями придется в НПФ и ПФР.

Для удобства можете перед достижением пенсионного возраста вернуться в ПФР — туда вы обратитесь за обеими пенсиями и будете получать их из одного источника.

Потери из-за досрочного перехода. Если клиент меняет страховщика чаще одного раза в пять лет, ему не выплачивают инвестиционный доход — деньги, которые заработал прежний НПФ или ПФР.

Виды перехода в другой ПФ

Менять фонд разрешено не чаще одного раза в год. Деньги переводят не сразу, а самое раннее — на следующий год после подачи заявления. Различают переход в НПФ и досрочный переход в НПФ.

Доходность пенсионных накоплений фиксируют по завершении пятилетнего цикла. Цикл начинается с года, в котором деньги попали к новому страховщику или в котором появились первые пенсионные накопления. Поэтому к новому страховщику без потери доходности деньги переводят только в определенный год. Затем начинается новый цикл — чтобы в следующий раз перейти без потерь, нужно ждать еще пять лет.

Если человек хочет перейти без потерь, ему не нужно ждать 4 года, чтобы написать заявление и перейти на следующий год. Человек может сделать срочный переход — написать заявление в любой момент в течение пятилетки, которое автоматически будет исполнено по завершении цикла — на следующий год после фиксации инвестдохода. Такое заявление называется заявлением о переходе.

Лена выбрала новый НПФ, заключила с ним договор и написала заявление о переходе в 2020 году. Свой нынешний НПФ она выбрала в 2019 году, пять лет пройдет в 2023 году, поэтому ее пенсионные накопления переведут с января по март 2024 года. Доходность за прошлые годы она не потеряет.

Досрочный переход — на следующий год. Если человек не хочет ждать пять лет, он может написать заявление о досрочном переходе. По заявлению о досрочном переходе пенсию переводят на следующий год после заключения договора с новым фондом, до 1 апреля. Будущий пенсионер потеряет доходность за тот период, который пробыл в пенсионном фонде: от года до четырех лет.

Пятилетние циклы ввели в 2011 году. Те, кто поменял страховщика до 2011 года, приравнены к тем, кто перевелся в 2011 году. Если человек перешел досрочно, его отсчет циклов начинается с этого времени, и у разных людей они не совпадают.

Олег перешел в НПФ в 2011 году. С этого момента начался его пятилетний цикл: доходность ему начисляли, но не фиксировали. Если бы он перешел в другой фонд в 2012 году, потерял бы доходность за 2011 год. Если бы перешел в 2013 году — за 2011 и 2012. По итогам 2011—2015 годов доходность Олега зафиксировали. Поэтому в 2016 году его накопления могли бы перейти в новый НПФ без потерь. Сделал он это или нет, с 2016 года начался новый цикл — в следующий раз доходность Олега зафиксировали по итогам 2016—2020 годов. Поэтому в 2021 году он может опять поменять страховщика без потерь.

Незаконный перевод накопительной пенсии. Многих людей перевели в другой ПФ мошенники. Человек думает, что находится в одном фонде, и случайно узнает, что в другом. Мошенников не волнуют потери за досрочный переход, поэтому большинство пострадавших теряют доходность. Вернуть ее получается только через суд.

Так произошло и со мной. Я выбрал НПФ и перевел туда деньги, а потом без моего ведома их перевели в другой фонд. Мои подписи на договоре и заявлении подделали — и представили дело так, будто я сам перешел в новый НПФ.

В итоге мне удалось не только вернуть деньги, но и возместить моральный ущерб. Почитайте, что мы уже писали об этом:

Как переходить в другой ПФ, чтобы не потерять накопления

Потерять можно только инвестдоход, который еще не зафиксировали. Остальная сумма пенсионных накоплений остается за вами даже при досрочном переходе.

Чтобы не потерять доходность при переводе, не подавайте заявление о досрочном переходе.

В 2022 году перейти в НПФ без потерь могут:

- Те, кто сменил страховщика в 2012 году. Для этого надо было подать заявление о переходе в 2011 году. Первая возможность перехода без потерь у них была через пять лет — в 2017 году. Следующая будет в 2022 году, но заявление подается в предыдущий год.

- Те, кто сменил страховщика в 2017 году — значит, подал заявление в 2016.

Во всех остальных случаях что-то из доходности вы потеряете, если решите в 2021 году подать заявление о досрочном переходе.

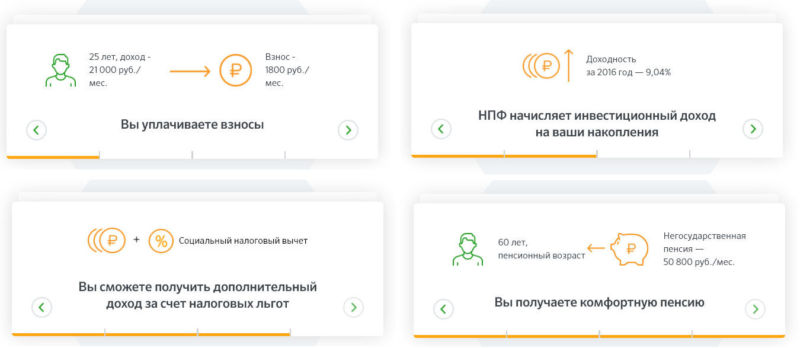

Негосударственные пенсионные фонды (НПФ) предлагают свои услуги по увеличению пенсий за счет накопительной части обязательных отчислений. Инвестирование полученных средств позволяет существенно повысить уровень жизни пенсионеров. Заключить договор с НПФ Сбербанка могут лица трудоспособного возраста или пенсионеры, получающие пенсии через государственный ПФ. Негосударственное пенсионное обеспечение дает возможность существенно увеличить размер социальных выплат.

Обязательное пенсионное страхование

Согласно действующему законодательству, обязательное пенсионное страхование (ОПС) предполагает перечисление 22% от заработной платы любого работника в государственный ПФ.

Эти 22% делят пенсию на две части:

- 16% поступают в качестве страховой;

- 6% - в качестве накопительной.

Такое распределение позволяет формировать будущие социальные выплаты следующим образом: страховая ежегодно индексируется государством, накопительная возрастает за счет доходности инвестиций.

До того момента, как накопительная была заморожена в 2014 году, граждане имели возможность увеличивать размер пенсии непосредственно в ПФР. После 2014 года увеличение происходит исключительно за счет индексации и 6% перестали приносить дополнительный, более высокий доход. Гражданам предоставляется право оставить все деньги в государственном ПФ или переводить 6% в частные структуры для инвестирования.

Что происходит с накопительной частью пенсии при заключении договора об обязательном пенсионном страховании с НПФ Сбербанк

Можно заключить договор с НПФ Сбербанка, такое решение позволит накопительной части работать. То есть, управляющая компания, в которую были направлены средства, будет инвестировать их в различные сектора экономики, а дивиденды направлять в качестве социальных выплат собственным клиентам. Каждый пенсионер или работающий гражданин имеет право распорядиться этой частью по собственному усмотрению.

Согласно закону об обязательном пенсионном страховании, ему предоставляется возможность:

- оставить ее в ПФ РФ;

- перевести в негосударственный фонд.

Прежде чем принять решение и заключить соответствующий договор, стоит узнать, какие возможности появляются при негосударственном пенсионном обеспечении в рамках ОПС.

Заключить договор об ОПС с НПФ Сбербанка

В данном фонде действуют различные программы, которые позволяют существенно улучшить материальное положение пенсионеров или обеспечить перспективу на достойные выплаты после выхода на пенсию работающим.

В НПФ Сбербанка договор об обязательном пенсионном страховании заключается:

- с пенсионерами : они могут перевести накопительную часть из государственного ПФ в негосударственный;

- с лицами, работающими на данный момент : 6% от обязательных выплат могут поступать любой выбранный фонд, что позволит накапливать деньги, которые в дальнейшем будут выплачиваться в качестве негосударственной пенсии;

- с компаниями – работодателями : позволяет решить ряд задач (повысить престиж компании за счет улучшения условий соц. пакета, мотивировать сотрудников и повысить их лояльность и т.д.)

Пенсионные программы НПФ Сбербанка

Договор негосударственного пенсионного обеспечения с НПФ Сбербанка можно заключить в рамках одной из действующих программ. Рассмотрим их подробнее.

Обязательное пенсионное страхование или ОПС

Накопительная часть переводится в НПФ, после чего вступает в силу договор об ОПС. Доверительное управление предполагает инвестирование полученных денег в ценные бумаги, которые приносят доход. Следовательно, изначальный взнос будет увеличиваться, что позволит получать более высокие выплаты.

Индивидуальные планы

Кроме ОПС, граждане могут воспользоваться одним из индивидуальных пенсионных планов.

На данный момент предлагаются следующие три, которые позволят в дальнейшем получать негосударственное пенсионное обеспечение:

- универсальный с гибким графиком пополнения (минимальный взнос – 500 рублей);

- гарантированный: в зависимости от размера желаемого негосударственного пенсионного обеспечения составляется определенный график уплаты взносов;

- комплексный: сочетает в себе индивидуальный план с переводом накопительной части для получения негосударственной пенсии и выплат по обязательному пенсионному страхованию.

Программы для работодателей

Существует ряд программ, которые позволяют работодателям переводить часть обязательных выплат в ПФ в негосударственную структуру. Для оптимизации расходов предлагается вариант Наше наследие, для мотивации особенно ценных кадров – Я наставник. Для формирования негосударственного пенсионного обеспечения всех сотрудников можно заключить договора по программам Большой старт, Паритет или Ваше будущее.

Негосударственное пенсионное обеспечение в фонде

Кроме ОПС всем желающим предлагаются индивидуальные программы, которые также позволят улучшить собственное материальное положение в перспективе, после выхода на пенсию. Рассмотрим, какие преимущества получают те, кто выбрал альтернативный вариант и направил средства в негосударственные компании.

Договор ОПС с НПФ Сбербанка или заключение договора по индивидуальному страховому плану позволит:

Выбрать для негосударственного пенсионного обеспечения Сбербанк значит:

Чтобы заключить договор, можно посетить одно из отделений фонда или отделение банка. Посещать ПФР нет необходимости, ваше заявление в электронном виде будет передано, после чего накопительная часть будет переведена в доверительное управление согласно заключенному договору о негосударственном пенсионном обеспечении.

Заключение

Обязательное пенсионное страхование – это гарантия на получение социальных выплат. Чтобы после выхода на пенсию их размер позволил вести привычную жизнь на должном уровне можно заключить договор с НПФ Сбербанка. Накопительная часть пенсии в ПФР на данный момент заморожена, поэтому негосударственное обеспечение будет более приемлемым вариантом ее использования.

Читайте также: