Каким документом оформляется списание денег с расчетного счета

Обновлено: 02.05.2024

1. Списание денежных средств со счета осуществляется банком на основании распоряжения клиента.

2. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Комментарий к ст. 854 ГК РФ

1. Основанием для списания денежных средств со счета является распоряжение клиента. В соответствии с п. 2.2 Положения ЦБ РФ N 2-П распоряжение клиента о списании денежных средств со своего счета оформляется в виде расчетного документа на бумажном носителе или электронного платежного документа.

2. Помимо распоряжения клиента ч. 2 ст. 854 предусматривает следующие основания для списания денежных средств со счета без согласия клиента: решение суда, прямое указание закона, соответствующее условие договора между банком и клиентом. Списание денежных средств со счета клиента в безакцептном порядке производится на основании представленного в банк платежного требования или инкассового поручения.

По решению суда в соответствии с ч. 2 ст. 70 Закона об исполнительном производстве перечисление денежных средств со счета должника производится на основании исполнительного документа и (или) постановления судебного пристава-исполнителя без представления в банк расчетных документов. Согласно ст. 8 Закона об исполнительном производстве исполнительный документ о взыскании денежных средств может быть направлен в банк непосредственно взыскателем одновременно с заявлением о взыскании.

Под законом, который может предусматривать безакцептное списание средств со счета, понимаются ГК и принятые в соответствии с ним федеральные законы. Так, в соответствии со ст. 46 НК при неуплате налога в срок взыскание налога, сбора, пеней, штрафа за счет денежных средств на счетах налогоплательщика в банках осуществляется в принудительном порядке путем направления в банк поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации необходимых денежных средств; в соответствии со ст. 351 Таможенного кодекса при неисполнении требования об уплате таможенных платежей в установленные сроки таможенный орган принимает решение о взыскании денежных средств со счетов плательщика в банке в бесспорном порядке и т.д.

При поступлении в банк платежных документов со ссылкой на нормативные акты субъектов РФ и местных органов власти без указания оснований, предусмотренных федеральными законами, бесспорное списание денежных средств со счета не допускается. Расчетные документы исполняются банком в порядке предварительного акцепта клиентом (платежные требования) либо возвращаются банком без исполнения в банк взыскателя (инкассовые поручения).

Подзаконные акты не могут устанавливать случаи применения бесспорного списания средств со счета. Исключение предусмотрено для подзаконных актов, принятых до вступления в действие части второй ГК. Если такие акты устанавливают бесспорный или безакцептный порядок списания денежных средств, они подлежат применению впредь до принятия соответствующего закона по данному вопросу на основании ст. 4 Вводного закона (п. 6 Постановления ВАС N 5).

Условие о безакцептном списании может быть оговорено в самом договоре банковского счета, в дополнительном соглашении к нему или в отдельном соглашении о бесспорном списании денежных средств. Такое соглашение должно предоставлять банку право исполнять поступающие к счету клиента от взыскателя расчетные документы в безакцептном порядке и содержать необходимую информацию о взыскателе и о его договоре с клиентом. При отсутствии такого соглашения либо несоответствии данных такого соглашения с данными платежного документа последний исполняется только после акцепта клиента.

При этом не является основанием безакцептного списания признание должником суммы долга по претензии, если досудебный (претензионный) порядок урегулирования споров для определенной категории споров установлен законом или договором. Однако стороны, предусматривая в основном договоре условие о досудебном (претензионном) порядке урегулирования споров, вправе включить в него и условие о бесспорном взыскании кредитором признанной суммы. О наличии такого условия плательщик должен сообщить в письменном виде банку, с которым у него заключен договор банковского счета. В предъявленном в банк платежном документе на взыскание в бесспорном порядке признанной должником суммы должна быть сделана ссылка на норму закона или пункт договора, которым взыскателю предоставлено право решения вопросов в претензионном порядке и взыскания признанных должником по претензии сумм в бесспорном порядке. К указанному платежному документу прилагается ответ должника о признании соответствующей суммы с указанием на право кредитора списать эту сумму в бесспорном порядке (при отсутствии условия в договоре). В том случае, когда условие о бесспорном списании признанной суммы отсутствует в договоре и в ответе на претензию, а должник признанную сумму не перечислил, кредитор вправе обратиться в установленном порядке в арбитражный суд с иском о взыскании с должника задолженности. Такой иск подлежит рассмотрению по существу.

Если же при изложенных обстоятельствах кредитор списал признанную должником сумму в бесспорном порядке, должник вправе предъявить иск об обратном взыскании указанной суммы. При рассмотрении такого иска арбитражный суд оценивает обоснованность требований к должнику и принимает решение с учетом данного обстоятельства (п. 1 письма ВАС N 6).

3. В соответствии с телеграммой от 12 февраля 1996 г. Минфина России N 3-А1-18 и ЦБ РФ N 237 (Вестник Банка России. 1996. N 8) средства бюджетов, поступившие на бюджетные счета учреждений и организаций от вышестоящих распорядителей средств, органов федерального казначейства и финансовых органов на выплату заработной платы и тому подобные цели, не могут быть списаны в безакцептном порядке или направлены по иному назначению.

4. Списание денежных средств со счета, произведенное банком без предусмотренного законом основания или по иным основаниям, считается необоснованным. Необоснованное списание банком со счета денежных средств влечет ответственность банка в форме неустойки, исчисляемой в порядке и размере, которые предусмотрены ст. 395 ГК (ст. 856 ГК).

Судебная практика по статье 854 ГК РФ

Отказывая в удовлетворении иска, суд первой инстанции, руководствуясь статьей 70 Федерального закона от 2 октября 2007 г. N 229-ФЗ "Об исполнительном производстве" (далее - Закон об исполнительном производстве), статьями 819, 845, 850, 854 Гражданского кодекса Российской Федерации, исходил из того, что во исполнение требований исполнительного документа или судебного пристава-исполнителя Банк должен перечислять денежные средства должника, находящиеся на его счете, а не предоставлять для этого кредит по собственному усмотрению. При этом ответчик не давал истцу распоряжения на перечисление заемных средств в УФССП России по Пермскому краю, не совершал операций по снятию денежных средств со счета при их отсутствии и не был поставлен в известность о предоставлении ему кредита в форме овердрафта и необходимости уплаты по нему процентов.

Руководствуясь статьями 15, 393, 845, 854 Гражданского кодекса Российской Федерации, Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)", исследовав и оценив в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации представленные в материалы дела доказательства, суды, установив списание гарантом (ответчик) денежных средств в пользу третьего лица после введения в отношении принципала (истец) процедуры наблюдения, в нарушение порядка проведения расчетов с кредиторами, принимая во внимание осведомленность ответчика, чьи требования были включены в третью очередь реестра требований кредиторов должника-принципала, о введении в отношении последнего процедуры наблюдения, иск удовлетворили.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, признав доказанным незаконное списание банком с расчетного счета клиента на счет третьего лица денежных средств в спорной сумме в отсутствие распоряжения уполномоченного лица - генерального директора ООО "Престиж", а также в отсутствие доказательств наличия обстоятельств, освобождающих банк от ответственности за ненадлежащее исполнение обязательств перед клиентом, руководствуясь положениями статей 309, 310, 393, 401, 847, 854 Гражданского кодекса Российской Федерации, суды сделали вывод о наличии оснований для возмещения причиненных истцу убытков в сумме 1 943 153 рублей 86 копеек.

Согласно пункту 2 статья 854 ГК РФ без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Законом могут быть предусмотрены случаи, когда банк обязан отказать в списании со счета клиента денежных средств (пункт 2 статьи 848 ГК РФ).

СТАТЬЯМИ 819, 845 И 854 ГРАЖДАНСКОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ И СТАТЬЯМИ 4 И 99 ФЕДЕРАЛЬНОГО ЗАКОНА

"ОБ ИСПОЛНИТЕЛЬНОМ ПРОИЗВОДСТВЕ"

Конституционный Суд Российской Федерации в составе Председателя В.Д. Зорькина, судей К.В. Арановского, А.И. Бойцова, Н.С. Бондаря, Г.А. Гаджиева, Ю.М. Данилова, Л.М. Жарковой, С.Д. Князева, А.Н. Кокотова, Л.О. Красавчиковой, Н.В. Мельникова, Ю.Д. Рудкина, О.С. Хохряковой, В.Г. Ярославцева,

Исследовав и оценив представленные доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 15, 309, 310, 845, 847, 848, 854, 856 Гражданского кодекса Российской Федерации, Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности", Федерального закона от 06.04.2011 N 63-ФЗ "Об электронной подписи", Положением о правилах осуществления перевода денежных средств, утвержденного Банком России 19.06.2012 N 383-П, суды пришли к выводу о недоказанности наличия оснований для привлечения ответчика к ответственности в виде возмещения убытков, противоправности действий ответчика, причинно-следственной связи между его действиями и наступившими для истца последствиями, что явилось основанием для отказа в удовлетворении иска.

Пункт 2 статьи 854 ГК Российской Федерации, предоставляя сторонам договора банковского счета возможность в договорном порядке самостоятельно определить основания для списания денежных средств клиента, находящихся на его счете в банке, без его распоряжения, направлен на реализацию гражданско-правового принципа свободы договора, а содержащиеся в пункте 1 статьи 858 того же Кодекса положения (как в редакции, действовавшей до внесения изменений Федеральным законом от 26 июля 2017 года N 212-ФЗ, так и в ныне действующей редакции) - на защиту прав и законных интересов клиента по договору банковского счета. Данные нормы не предполагают их произвольного применения, не содержат какой-либо неопределенности, а потому не могут расцениваться как нарушающие в обозначенном в жалобе аспекте конституционные права заявителя, в деле с участием которого суды пришли к выводу об отсутствии оснований для признания прав заявителя ограниченными кредитной организацией (банком), который, производя списание денежных средств со счета заявителя в порядке, предусмотренном Федеральным законом от 2 октября 2007 года N 229-ФЗ "Об исполнительном производстве", действовал в рамках полномочий, предоставленных ему данным Федеральным законом.

Разрешая спор, суды руководствовались положениями статей 15, 393, 845, 847, 854, 856 Гражданского кодекса Российской Федерации, статьи 5, пункта 2 статьи 63, пункта 1 статьи 81, пункта 1 статьи 94, пункта 2 статьи 95, пункта 1 статьи 126, пункта 2 статьи 134 Закона о банкротстве, с учетом разъяснений, изложенных в пунктах 1, 2 и 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 06.06.2014 N 36 "О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства".

Проверив в порядке статей 286, 287 Арбитражного процессуального кодекса Российской Федерации законность судебных актов, правильность применения норм материального и процессуального права при рассмотрении дела, арбитражный суд округа пришел к выводу о несоответствии выводов, содержащихся в принятых по делу судебных актах, установленным фактическим обстоятельствам и имеющимся в деле доказательствам и, руководствуясь положениями статей 15, 401, 854 Гражданского кодекса Российской Федерации, статьей 70 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", пришел к выводу о наличии оснований для взыскания убытков в связи с нарушением банком условий договора банковского счета при списании с расчетного счета истца денежных средств по поддельному исполнительному листу, учитывая, что банк является субъектом профессиональной предпринимательской деятельности в области проведения операций по счетам клиентов, осуществляя их с определенной степенью риска, должен действовать с должной степенью заботливости и осмотрительности при исполнении своих должностных обязанностей.

Отказывая в удовлетворении заявленного требования, суды, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 11, 19, 23, 45, 46, 69 Налогового кодекса, статей 845, 854 Гражданского кодекса Российской Федерации, статей 2, 19 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", статей 3, 8.3, 8.4 Федерального закона от 29.12.2012 N 275-ФЗ "О государственном оборонном заказе" (далее - Закон об оборонном заказе), правовой позицией Президиума Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении от 04.02.2014 N 13114/13, пришли к выводу о законности оспоренных действий инспекции.

При рассмотрении заявления суды руководствовались статьями 198, 201 Арбитражного процессуального кодекса, статьями 309, 421, 422, 452, 845, 854, 856 Гражданского кодекса Российской Федерации, пунктами 9, 16, 21 статьи 5 Федерального закона от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)", статьями 1, 4 Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей", положениями Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности".

В программе 1С 8.3 Бухгалтерия можно отражать не только движение денежных средств по кассе, но и по расчетному счету организации. В данной статье мы опишем подробно все действия, которые необходимо совершить в программе для отражения списания и поступления на расчетный счет.

Настройка программы

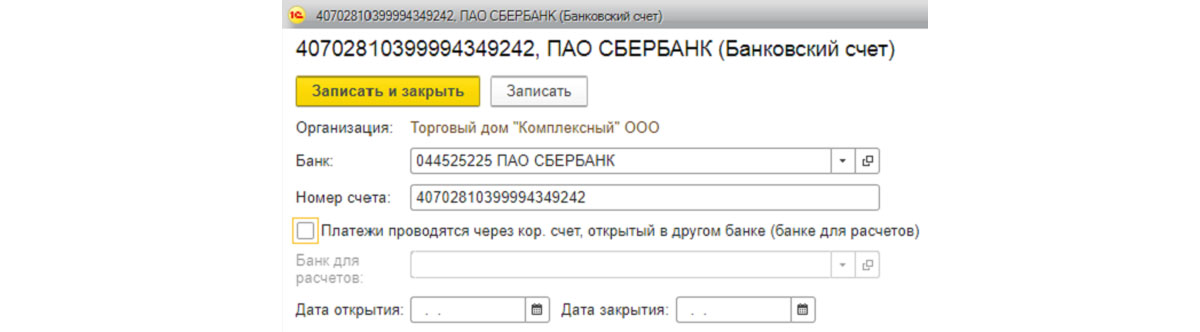

Прежде, чем приступать к отражению движения денежных средств по расчетному счету, его необходимо указать в программе.

При создании нового банковского счета вам будет нужно указать его номер, валюту счета и банк, в котором он открыт. Так же по желанию можно указать и другие данные.

Списание с расчетного счета

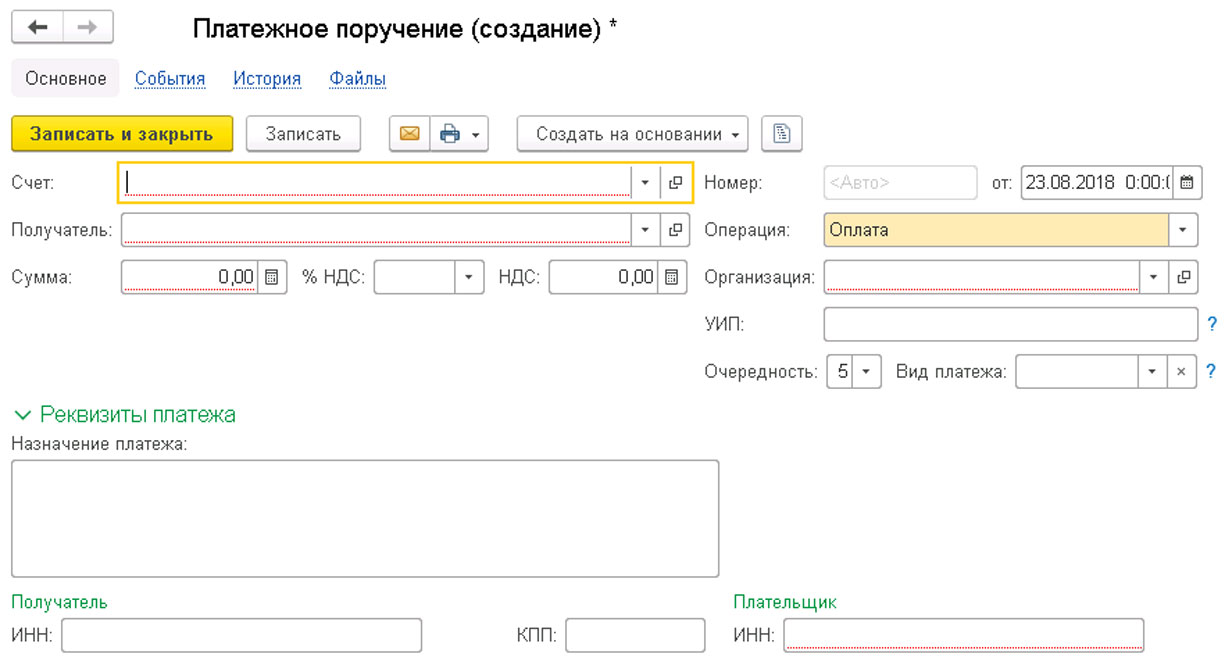

Платежное поручение

В первую очередь вам необходимо создать в 1С Бухгалтерия платежное поручение. Данный документ необходим для дачи указания банку перевести определенную сумму денег с вашего счета на другой.

Получите понятные самоучители по 1С бесплатно:

Первым делом в созданном документе нужно правильно указать в 1С 8.3 вид операции списания денежных средств. Именно от него будет зависеть, какие реквизиты вам нужно будет заполнить. В данном примере это оплата поставщику.

Далее необходимо указать вашу организацию и выбрать получателя платежа. Если банковские счета, как у вас, так и у вашего контрагента настроены правильно, они подставятся автоматически в данный документ.

Если договором с контрагентом предусмотрено, то указывается уникальный идентификатор платежа. Для отражения данной операции в управленческом учете (если такая опция включена в настройках, как в нашем примере), укажите статью ДДС.

Сумма платежа и ставка НДС задаются вручную. Сумма НДС, как и назначение платежа сформируются автоматически. В качестве назначения платежа указывается общая сумма, сумам НДС и договор. При необходимости данное поле можно дополнить или откорректировать.

В самом низу формы находится поле для указания состояния платежа. Корректировать его вручную нежелательно, так как он автоматически изменится после отражения в программе факта списания денежных средств.

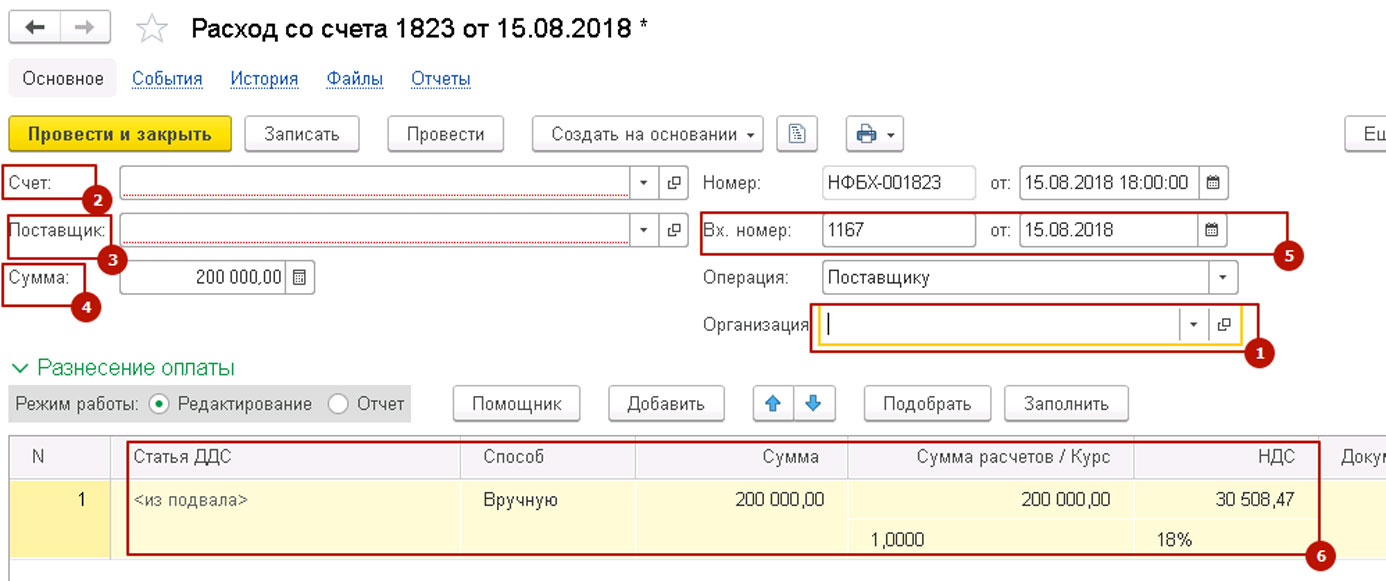

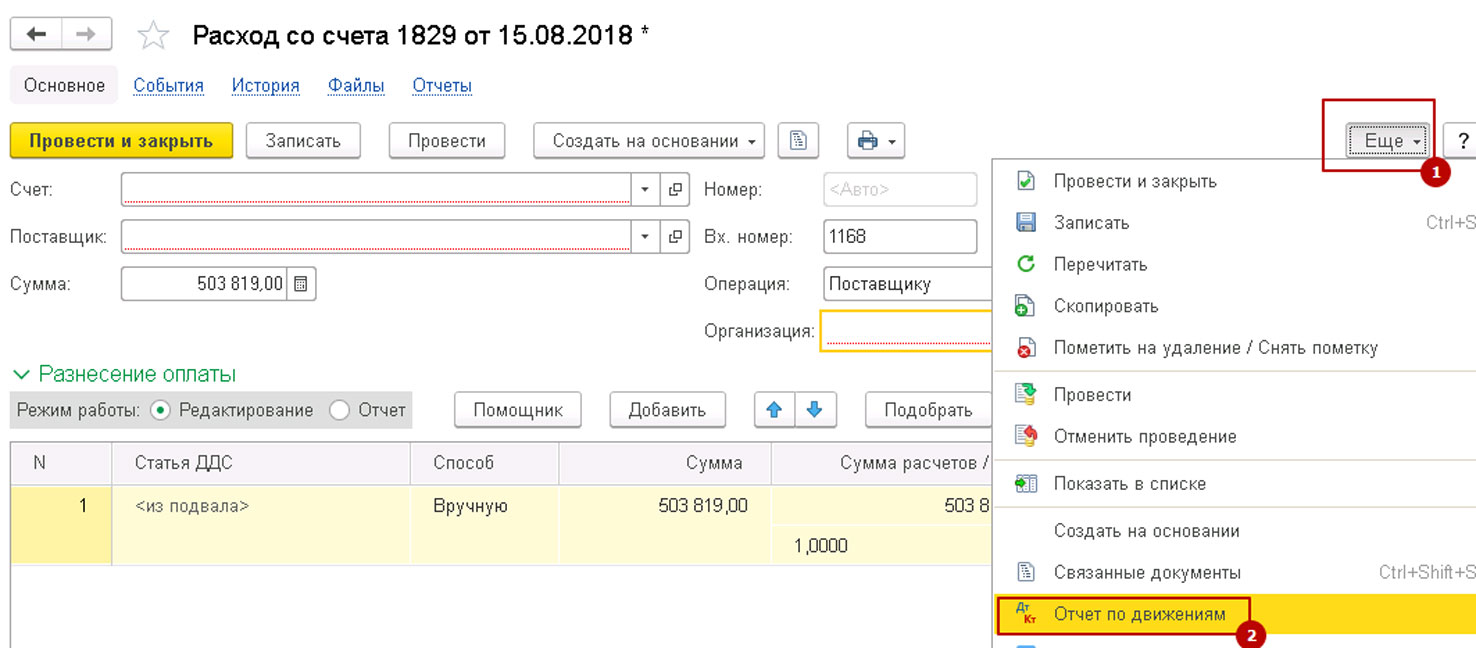

Списание с расчетного счета

Для отражения факта списания с расчетного счета денежных средств, в 1С 8.3 служит одноименный документ. Он может создаваться как автоматически (при получении данных из банка), либо вручную на основании платежного поручения.

В нашем случае для простоты примера мы выбрали второй вариант. Созданный документ списания заполнился автоматически.

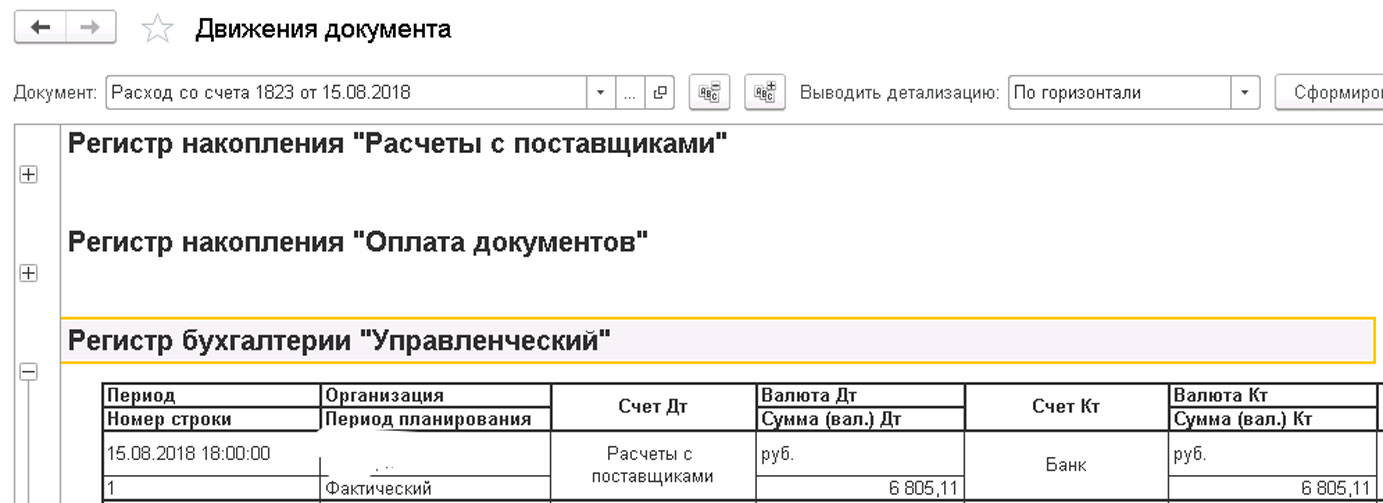

Все остальные реквизиты заполнены из платежного поручения. Мы ничего не будем здесь менять и проведем документ. Проводки документа показаны на рисунке ниже.

Поступление на расчетный счет

Смотрите также видео инструкцию про банковские выписки:

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

Заполнение платежных реквизитов собственной организации

Рис.1 Заполнение платежных реквизитов собственной организации

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

Рис.3 Выбираем основной р/с

Заполнение платежных реквизитов контрагентов

Рис.4 Доступ к платежным реквизитам контрагентов

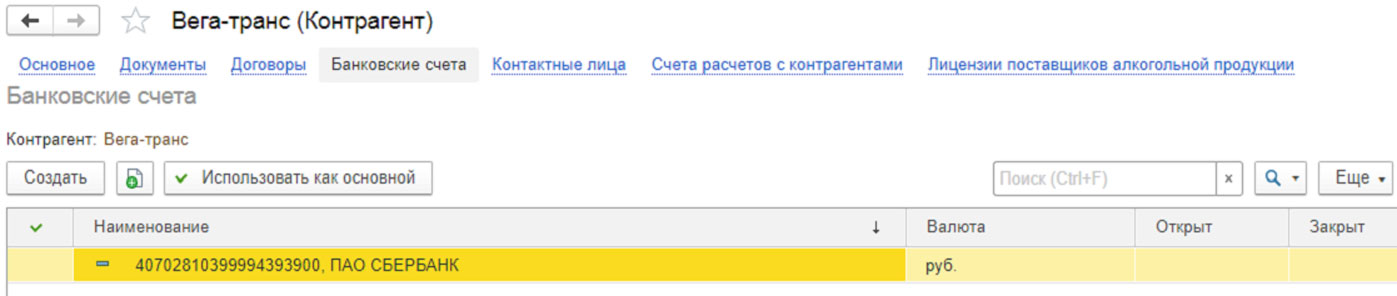

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

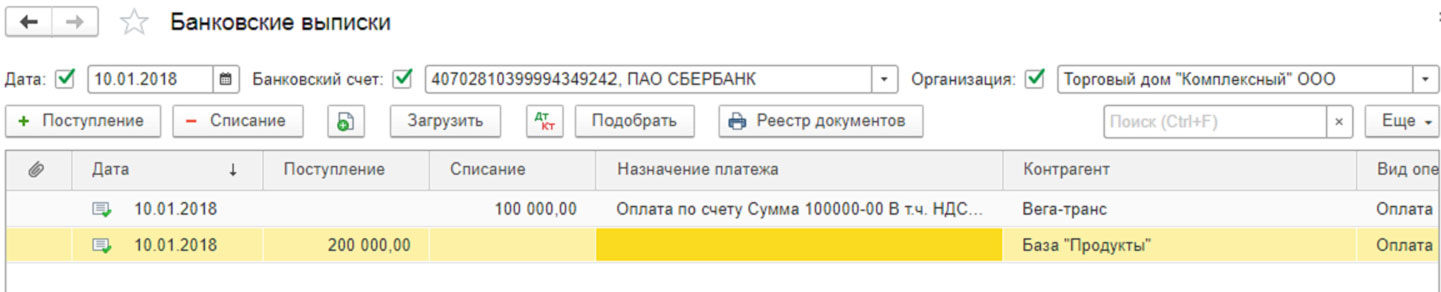

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

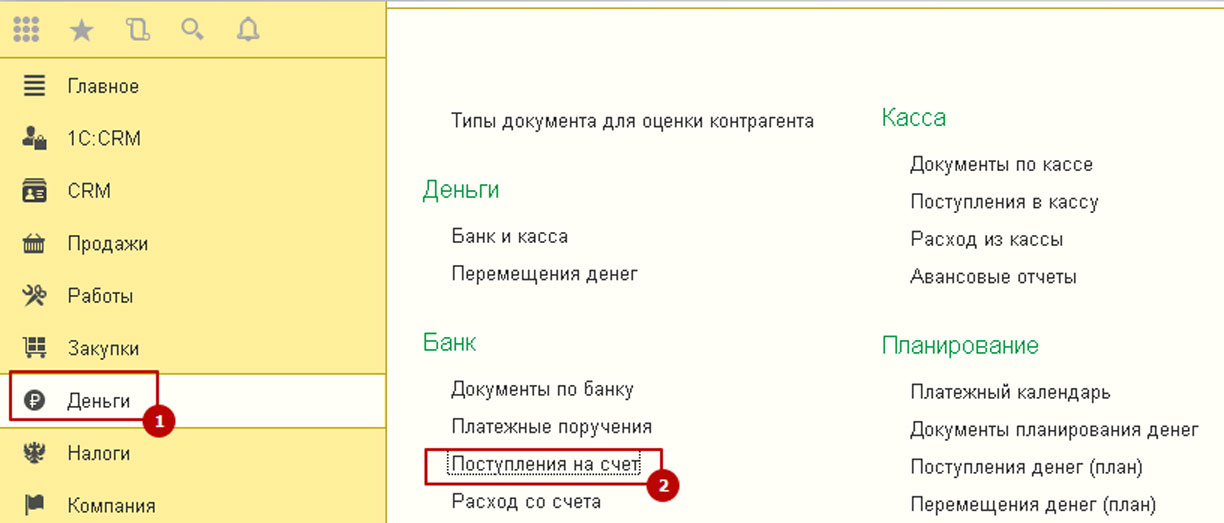

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

Рис.7 Поступления на счет

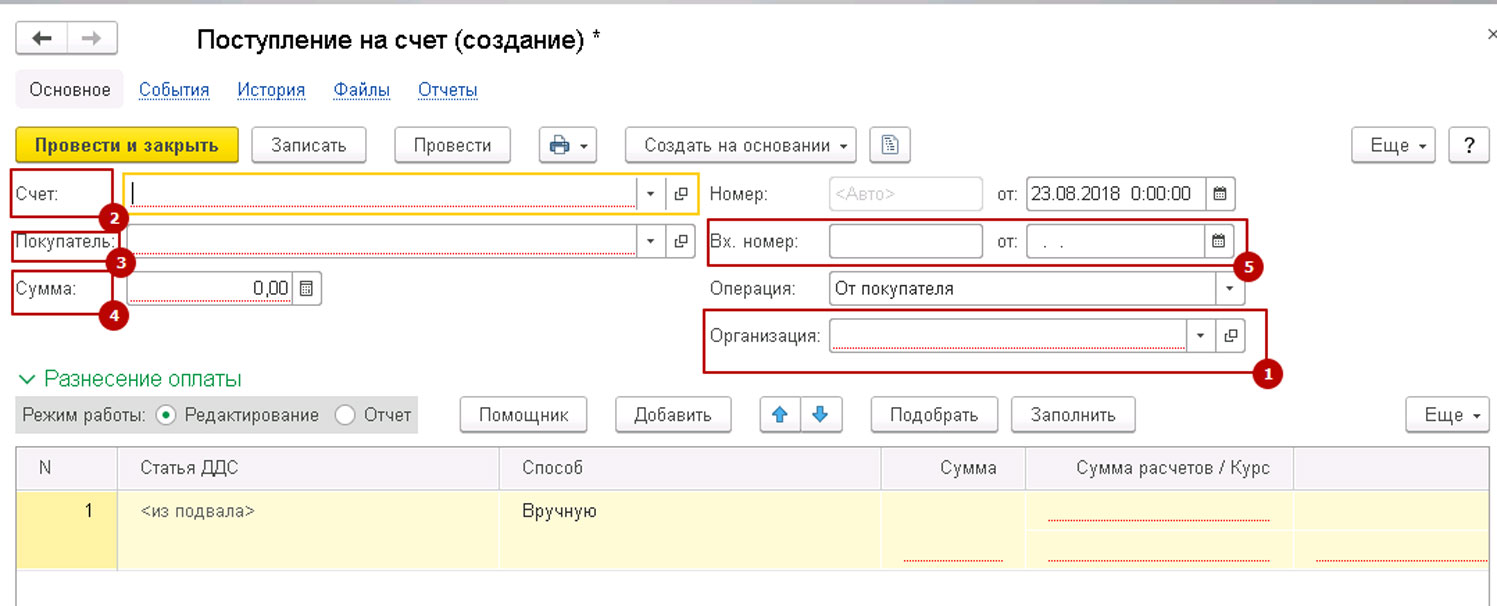

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

Рис.13 Ввести на основании-Поступление на счет

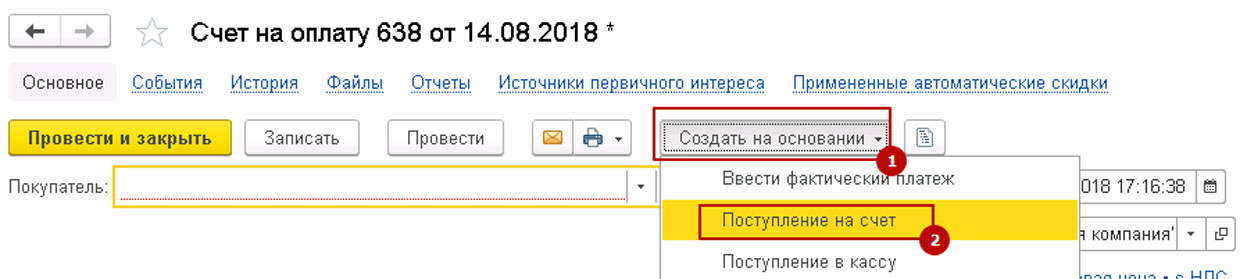

Платежные поручения

Рис.14 Платежное поручение

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

Рис.17 Новый документ

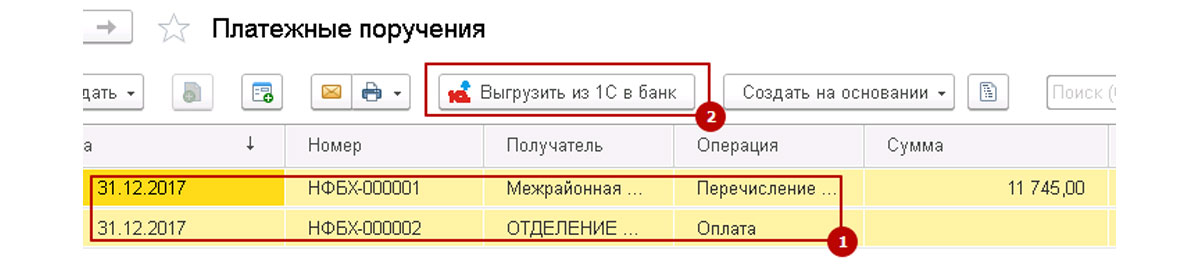

Рис.18 Готовые платежки выгружаются в клиент-банк

Списание денежных средств с расчетного счета

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

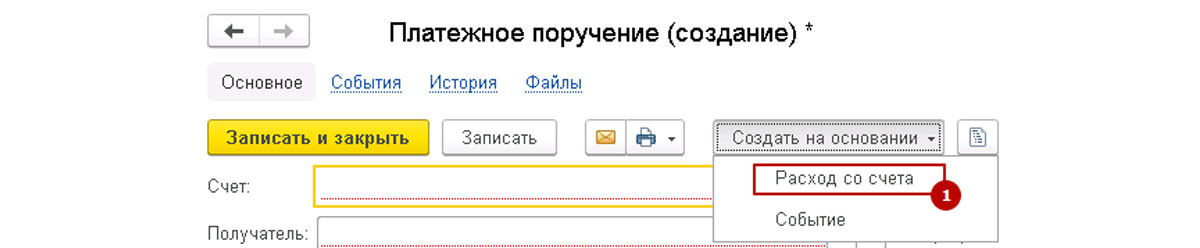

Расход со счета на основании платежки

Рис.23 Расход со счета на основании платежки

Контроль проводок

Рис.24 Контроль проводок

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

Заполнение платежных реквизитов собственной организации

Рис.1 Заполнение платежных реквизитов собственной организации

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

Рис.3 Выбираем основной р/с

Заполнение платежных реквизитов контрагентов

Рис.4 Доступ к платежным реквизитам контрагентов

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

Рис.7 Поступления на счет

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

Рис.13 Ввести на основании-Поступление на счет

Платежные поручения

Рис.14 Платежное поручение

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

Рис.17 Новый документ

Рис.18 Готовые платежки выгружаются в клиент-банк

Списание денежных средств с расчетного счета

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

Расход со счета на основании платежки

Рис.23 Расход со счета на основании платежки

Контроль проводок

Рис.24 Контроль проводок

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

Читайте также:

- Справка о получении средств

- Кто имеет право выпускать бюллетень для внесения изменений в копии эксплуатационных документов

- Что было целью великого посольства заключить мирный договор с польшей

- С кем необходимо согласовать проект приказа исполнение которого требует финансового обеспечения

- Что является более важным для организации сети система протоколов