Каким документом оформить перерасчет отпускных

Обновлено: 16.05.2024

Отпускными являются денежные средства, получаемые работником за счет ранее отработанного периода.

На практике у бухгалтеров возникают вопросы, связанные с начислением данной выплаты, а также е перерасчетом вследствие некоторых причин.

В каких случаях по закону нужно пересчитать выплаченные отпускные, а когда это не требуется?

Когда оплату нужно пересчитать?

Вопрос о перерасчете может возникнуть при возникновении определенных обстоятельств, меняющих исходные данные для расчета, а также совершение ошибок при начислении отпускных. Неправильный порядок исчисления приводит к тому, что сотрудник получает меньше или больше денежных средств.

Общий порядок начисления оплаты за ежегодный отпуск предусматривает, что средняя зарплата для отпускных рассчитывается за последние двенадцать месяцев путем деления общего дохода за этот срок на сумму отработанных дней.

Существуют случаи, когда необходимо сделать пересчет выплат по разным причинам, которые иногда не зависят от работодателя.

Как правило, вопрос о пересчете возникает в следующих случаях:

- выплата годовой премии в следующем месяце;

- изменение окладов;

- отзыв из ежегодного оплачиваемого отпуска;

- болезнь работника при нахождении его на отдыхе;

- увольнение сотрудника;

- счетная ошибка.

Если работник сам выяснил, что отпускные ему были начислены неправильно, либо бухгалтер заметил совершенную ошибку, то нужно произвести перерасчет без заявления трудящегося.

Остальные случаи на предмет необходимости перерасчета выплаченной за отпуск суммы рассмотрим подробнее ниже.

Рассчитать отпускные в онлайн калькуляторе можно здесь.

Простой, удобный и бесплатный калькулятор.

При повышении окладов

Российские компании каждый год должны производить индексацию окладов. На практике этим занимаются лишь крупные организации.

Если в организации происходит повышение окладов ее сотрудников, то денежные средства, выплачиваемые за ежегодный отпуск в виде отпускных, должны подвергаться перерасчету.

Для этого необходимо использовать коэффициент индексации.

При этом важно, в какой момент произошло повышение заработной платы и окладов. П.16 Постановления №922 о среднем заработке предусмотрено три разных варианта:

- Изменения оклада в пределах расчетного периода.

- Увеличение произошло по истечении расчетного периода, но до ухода работника на отдых.

- Повышение заработной платы произошло, когда сотрудник был в отпуске.

Для расчета коэффициента перерасчета специалистами отдела кадров используется следующая формула: зарплата, начисленная в месяце крайнего повышения, делится на зарплату каждого из месяцев расчетного периода.

Полученный результат и будет являться коэффициентом индексации, с учетом которого нужно пересчитать отпускные.

Отпускные индексируются только в случае массового повышения. При единичных случаях, перерасчет выплат по случаю отпуска не производится. Расчетный период составляет двенадцать месяцев. В это время не входят время нахождения работника в отпуске, командировке, на больничном, невыполнение работы в результате простоя организации.

Повышение оклада приводит к изменениям зависящих от него выплат. Поэтому корректировку отпускных необходимо проводить при каждом изменении тарифных ставок. Обратная ситуация, когда происходит понижение оклада, не приводит к необходимости перерасчета.

Полезное видео

Рекомендуем посмотреть видео, где рассказывается о том, как проводится перерасчет отпускных при повышении зарплаты сотрудников:

При отзыве работника из отпуска

После того, как сотрудник отправился на заслуженный отдых, отозвать его оттуда возможно только лишь с его согласия. Порядок отзыва из отпуска.

Существуют категории граждан, которых нельзя отзывать. К таким лицам относятся:

- несовершеннолетние;

- женщины, находящиеся в положении;

- граждане, чья работа связана с вредными и опасными веществами.

При отзыве сотрудника из отпуска на работу, ему начисляется заработная плата. А вот отпускные придётся вернуть в бухгалтерию, причем данный процесс обговаривается между работником и работодателем – как именно деньги будут возвращены.

Удержать из зарплаты работодатель отпускные не вправе, поэтому идеальный вариант, когда трудящийся добровольно вносит сумму переплаты в кассу организации.

Отпускные вновь будут выплачены сотруднику после того, как он решит заново пойти в оплачиваемый отпуск.

В случае нахождения на больничном

При болезни сотрудника в отпуске, ему необходимо выплатить пособие по нетрудоспособности по предоставленному листку.

При этом дни отпуска, которые совпали с периодом нетрудоспособности, автоматически продлеваются без всякого перерасчета.

При больничном отпуск прерывается, после закрытия листка, продолжается.

Перерасчет не производится, так как по окончанию нетрудоспособности работник все-таки отгуляет положенный срок, который ему оплачен.

Иногда бывают ситуации, когда человек выходит на работу сразу после выздоровления, не догуляв положенные оплаченные дни. Иногда это решение продиктовано производственной необходимостью, а иногда и собственным желанием работника. В этом случае оформляется перенос отпуска, необходимо произвести перерасчет отпускных, начисленных и выплаченных работнику. А дни, которые сотрудник не использовал, должны быть предоставлены работнику позднее. При размер оплаты уже будет другой, так как изменится расчетный период.

Если перенос будет осуществлен в пределах месяца, то перерасчет не проводится, так как не меняются исходные данные для расчета.

Если перенос проводится на другой месяц или даже год, то необходимо посчитать размер отпускных за дни отдыха, попавшие в больничный, и вернуть эти деньги в организацию.

Как именно будет возвращена сумма отпускных в данном случае, решается между сотрудником и руководством индивидуально. Ситуация аналогична досрочному отзыву на работу – удержать из зарплаты нельзя, поэтому нужно находить другие пути решения. В идеале во избежание путаницы с начислениями возврат нужно провести добровольное внесение денежных средств сотрудником в организацию.

При выплате годовой премии

Закон Российской Федерации предусматривает необходимость учета годовой премии при расчете заработной платы, необходимой для начисления отпускных.

Возможна ситуация – работнику предоставлен отпуск, начислены и выплачены отпускные. После чего назначена премия по итогам года, который вошел в расчетный период. В этом случае данную годовую премию нужно включить в средний заработок для отпускных. Так как ранее данная выплата не была учтена, то по факту начисления премии бухгалтерией производится перерасчет отпускных. Сотруднику начисляют доплату.

Ситуация меняется в зависимости от того, сколько работал работник. Если весь год, за который назначена премия, попал в расчетный период, то выплата включается в средний заработок в полном объеме.

Если сотрудник работал только часть времени, то существует два варианта:

- Если в компании годовая премия начисляется, не учитывая количество отработанного времени, то при расчете среднего заработка премию начисляют пропорционально отработанному времени в расчетном периоде.

- Если же в компании ведется учет отработанного времени, то премия выплачивается полностью.

При увольнении

При расторжении трудового договора с конкретным сотрудником, компании необходимо произвести полный расчет с ним.

Если работник увольняется до истечения календарного года, в счет которого ему уже был предоставлен отпуск, то организация имеет право удержать из заработной платы сотрудника денежные средства, выплаченные авансом.

Перерасчет выплат, выданных авансом за отпуск, производится на дату увольнения сотрудника. Определяется часть отпускных, выплаченных авансом за время, которое работником не отработано на дату увольнения.

При этом важно, что удержать из расчета при увольнении можно не более 20% от начисленной суммы. Если этого недостаточно для возврата переплаченных отпускных, то остаток следует получать с работника добровольно. Предложить ему внести деньги в кассу организации.

Выводы

На практике часто возникают ситуации, когда требует пересчитать выплаченную сумму отпускных. Важно выделять такие случаи и не нарушать при этом права работников.

Например, часто перерасчетом при повышении оклада работодатели пренебрегают, хотя данная необходимость предусмотрена на законодательном уровне.

В большинстве случаев ответственность за неполучение работником денежных средств несет бухгалтер.

От чего зависит сумма отпускных

Каждый день отпуска оплачивается исходя из средней заработной платы работника. Чем выше этот показатель, тем внушительней будет сумма отпускных.

Средний заработок определяется с учетом всех выплат, предусмотренных системой оплаты труда у конкретного работодателя.

При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда и т. д. (ч. 2 ст. 139 ТК РФ, п. 2-3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Важный показатель, влияющий на размер среднего заработка — фактически отработанное сотрудником время за 12 календарных месяцев, предшествующих отпуску (расчетный период).

Если в расчетном периоде работник болел или был в командировке, при расчете среднего заработка эти периоды и начисленные за это время суммы исключаются (п. 5 Положения, утв. Постановлением № 922).

Формулы расчета среднего заработка для отпускных

В большинстве случаев ежегодный оплачиваемый отпуск рассчитывается в календарных днях, хотя в отдельных ситуациях требуется исчислить отпускные исходя из рабочих дней. Рассмотрим оба случая.

Расчет среднего заработка для оплаты отпуска, предоставляемого в календарных днях

В данном случае средний заработок определяется по формуле (п. 9 Постановления № 922):

Средний дневной заработок (СДЗ) рассчитывается по разным правилам в зависимости от того, полностью или нет сотрудник отработал расчетный период (п. 5, п. 10 Постановления № 922, Письмо Минтруда от 18.05.2020 № 14-1/В-585):

Расчет среднего заработка для оплаты отпуска, предоставляемого в рабочих днях

В этом случае в расчете среднего заработка участвуют не календарные, а рабочие дни:

Для работников, которым ежегодный оплачиваемый отпуск предоставляется в рабочих днях, установлен особый порядок расчета среднего дневного заработка. Он применяется, к примеру, при расчете отпускных для сезонных работников или лиц, заключивших трудовые договоры на срок до двух месяцев (ст. 291, 295 ТК РФ).

СДЗ в таком случае рассчитывается по формуле (п. 11 Постановления № 922):

Если в компании установлен режим 5-дневной рабочей недели с двумя выходными, расчет среднего заработка все равно должен производиться по календарю 6-дневной рабочей недели.

Пример 1

Сотрудник, нанятый по срочному трудовому договору для выполнения сезонных работ (в период с 1 февраля по 30 апреля 2021 года), уходит в очередной отпуск с 19.04.2021 на три рабочих дня.

Расчетный период: с февраля по март 2021 года.

Выплаты за расчетный период: 56 000 руб.

Число рабочих дней в расчетном периоде по календарю 6-дневной рабочей недели, приходящихся на отработанное время — 49 дней.

Средний дневной заработок для оплаты отпускных:

СДЗ = 56 000 руб. / 49 дн. = 1 142,86 руб.

Сумма отпускных: 1 142,86 руб. х 3 дн. = 3 428,58 руб.

Особый порядок учета премий при расчете отпускных

Существуют разные виды премий: по итогам работы за год, ежемесячные, разовые к юбилеям и праздникам и другие. При расчете отпускных они учитываются в особом порядке (п. 15 Постановления № 922).

Если время, приходящееся на расчетный период, отработано неполностью или в нем были исключаемые периоды (по п. 5 Постановления № 922), премии учитываются при определении среднего заработка пропорционально отработанному в расчетном периоде времени. Исключение: премии, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Премии учитываются исходя из фактически начисленных сумм, если работник проработал неполный рабочий период, за который начисляются премии, и они были начислены пропорционально отработанному времени.

Например, премии к юбилею или празднику. Их можно учесть при расчете отпускных, если одновременно выполняются два условия:

- премия предусмотрена системой оплаты труда;

- премия начислена в расчетном периоде.

Коронавирусные нерабочие дни при расчете отпускных

Пример 2

Выплаты за расчетный период: зарплата — 691 015 руб., оплата двух нерабочих дней — 3 998,12 руб. В расчетном периоде полностью отработаны 10 мес.— 293 дн. (10 мес. х 29,3).

Количество дней для расчета отпускных:

- за июнь 2020 г. — 28,32 дн. ((30 дн. – 1 дн.)/30 дн. х 29,3);

- за июль 2020 г. — 28, 35 дн. ((31 дн. – 1 дн./ 31 дн. х 29,3)

Общее количество отработанных дней в расчетном периоде: 349,67 дн. (293 + 28,32 + 28,35).

Средний дневной заработок: 691 015 руб./ 349,67 дн. = 1 976,19 руб.

Сумма отпускных: 1 976,19 руб. х 17 дн. = 33 595,23 руб.

Расчет отпускных после декрета

Декретный отпуск и последующий отпуск по уходу за ребенком вносят некоторые корректировки в обычный порядок расчета отпускных:

- отпуск по беременности и родам включается в отпускной стаж;

- отпуск по уходу за ребенком исключается из расчетного периода для расчета отпускных;

- для расчета отпускных работнице, только что вышедшей из декрета и собирающейся в ежегодный отпуск, расчетным периодом будет 12 месяцев, предшествовавших месяцу ухода работницы в отпуск по беременности и родам;

- расчет отпускных не производится и отпуск не предоставляется, если работница находится в отпуске по уходу за ребенком и параллельно работает на условиях неполного рабочего времени — закон не позволяет находиться одновременно в двух отпусках.

Пример 3

Сотрудница Караваева П. Н. с 23 января 2020 года была в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. В сентябре 2021 года она вышла из отпуска по уходу за ребенком и написала заявление на ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней.

Расчетный период для начисления отпускных: с 1 сентября 2020 по 31 августа 2021 года. Так как в этот период Караваева П. Н. была в декретном отпуске и отпуске по уходу за ребенком, расчетным периодом будут 12 месяцев, которые предшествовали месяцу ухода работницы в отпуск по беременности и родам.

Выплаты в пользу Караваевой П. Н. за расчетный период — 428 630 руб.

Расчет отпускных: 428 630 руб./ 12 мес. / 29,3 х 15 дней = 18 286,26 руб.

Уйти в ежегодный оплачиваемый отпуск женщина имеет право до или после декрета. Сделать она это может независимо от того, сколько времени она проработала у данного работодателя.

Отпускные при стаже менее шести месяцев

Отдельным категориям работников по их заявлению отпуск за первый год работы работодатель обязан предоставить до истечения шести месяцев непрерывной работы: женщинам перед декретным отпуском или после него, несовершеннолетним работникам, в других случаях, предусмотренных федеральными законами (ч. 3 ст. 122, ст. 123, ст. 286 ТК РФ).

В таких случаях расчетный период для исчисления среднего заработка определяется по особым правилам. Он равен количеству календарных месяцев с даты вступления в силу трудового договора, включая месяц, предшествующий отпуску.

Пример 4

Работник принят на работу 25.01.2021 и уходит в отпуск на 28 календарных дней с 28.06.2021.

Расчетный период: с января по май 2021 года. Сумма начисленный зарплаты — 138 000 руб.

Расчет количества дней для расчета отпускных:

- за полностью отработанные месяцы (с февраля по май) — 117,2 дн. (4 мес. х 29, 3);

- за январь — 4, 73 дн. (5 дн. х 29,3 / 31 дн.).

Общее количество отработанных дней в расчетном периоде: 121,93 дн. (117,2 + 4,73).

Средний дневной заработок: 138 000 руб./ 121,93 дн. = 1 131,80 руб.

Сумма отпускных: 1 131,80 руб. х 28 дн. = 31 690,40 руб.

Отпускные из МРОТ

По закону средний месячный заработок работника, отработавшего норму времени в расчетный период и выполнившего трудовые обязанности, не может быть меньше федерального МРОТ (п. 18 Постановления № 922).

Это правило должно выполняться и при расчете отпускных. Рассчитанный для отпуска средний месячный заработок нужно сравнить с МРОТ, действующий в период такого отпуска. Если он оказался меньше федерального МРОТ, то отпускные следует рассчитать по формуле:

Перерасчет отпускных: когда нужен и как сделать

Перерасчет отпускных при изменении окладов

При изменении окладов (к примеру, после их индексации) отпускные нужно пересчитать по правилам, предусмотренным п. 16 Постановления № 922:

- пересчитать средний заработок, исчисленный за расчетный период, если повышение окладов произошло после расчетного периода до наступления отпуска;

- пересчитать часть среднего заработка с даты повышения оклада, если повышение произошло в период отпуска.

Такой перерасчет нужно сделать только в том случае, если повышение затронуло всех сотрудников. Если оклад подняли одному-двум сотрудникам, отпускные не пересчитываются (Письмо Минтруда от 12.05.2016 № 14-1/В-447).

Выплата годовой премии

Может случиться, что годовая премия выплачена сотруднику после начисления отпускных за предыдущий год. В такой ситуации отпускные рекомендуется пересчитать, хотя напрямую закон этого не требует.

Здесь учитывается п. 15 Постановления № 922, которое определяет, что при расчете среднего заработка учитываются вознаграждения по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения.

Таким образом, если средний заработок для расчета отпускных рассчитан без учета годовой премии, их необходимо пересчитать и доплатить разницу сотруднику.

Увеличение МРОТ

Отпускные нужно пересчитать из-за повышения МРОТ, если одновременно соблюдаются два условия:

- фактический средний заработок сотрудника за расчетный период меньше нового МРОТ;

- отпуск начался до 1 января.

Напомним, что с 01.01.2021 МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Отзыв из отпуска

Отозванный из отпуска сотрудник будет получать зарплату за отработанные дни, а за дни неотгулянного отдыха отпускные рекомендуется пересчитать.

Напомним, что неиспользованная часть отпуска должна предоставляться сотруднику по его выбору в удобное время в течение текущего рабочего года или может присоединяться к последующему отпуску (ч. 2 ст. 125 ТК РФ).

Болезнь во время отдыха

Отпускные пересчитывать не придется, если из-за болезни во время отпуска этот отпуск был продлен. Без пересчета не обойтись в следующих ситуациях:

- Работник заболел незадолго до начала отпуска, а отпускные ему были выплачены исходя из полной зарплаты за месяц, предшествующий отпуску.

Пример 5

Работнику оформлен отпуск с 5 июля 2021 года. Отпускные выплачены 28 июня (в расчет среднего заработка была включена полная зарплата за июнь). Но с 29 июня работник заболел и принес больничный лист на три дня. В таком случае зарплата за дни болезни и сами дни из расчета нужно исключить.

- Работник заболел незадолго до начала отпуска после выплаты ему отпускных и проболел больше месяца.

Пример 6

Работник, планировавший отпуск с 5 июля и получивший отпускные 28 июня, заболел 29 июля и проболел больше месяца. В отпуск он пошел только с 6 августа. В таком случае отпускные ему нужно пересчитать, так как расчетный период для расчета среднего заработка будет другим: август 2020-июль 2021.

Напомним, что, если сотрудник оформил больничный не в связи с собственной болезнью, а по причине необходимости ухода за заболевшим членом семьи, на период предоставленного отпуска это не влияет (п. 46 Порядка, утв. Приказом Минздрава от 01.09.2020 № 925н, Определение ВС РФ от 28.02.2013 № АПЛ13-18).

Счетная ошибка

Если после выплаты отпускных в расчете среднего заработка обнаружили ошибку и отпускник получил меньше, чем ему полагалось, отпускные суммы нужно пересчитать и доплатить.

Напомним, что в бухучете доплата отпуска и соответствующие страховые взносы подлежат списанию за счет резерва на оплату отпусков.

Бухгалтерия периодически сталкивается с ситуацией, когда сотрудник, находящийся в отпуске, заболевает и оформляет больничный.

Статья 124 ТК. Продление или перенесение ежегодного оплачиваемого отпуска

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях временной нетрудоспособности работника.

Если работник заболел, находясь в отпуске, и оформил лист нетрудоспособности, то он должен:

- уведомить отдел кадров о больничном;

- принять решение о продлении или переносе отпуска на количество дней на количество дней больничного.

Рассмотрим две ситуации, когда настройка включена (старый алгоритм работы программы) и когда настройка выключена (новый алгоритм).

Пример

Сотрудник Медведев М.М. был в ежегодном оплачиваемом отпуске с 06.07.2020 г. по 02.08.2020 г. Во время отпуска он заболел и оформил листок нетрудоспособности с 20.07.2020 г. по 25.07.2020 г. В отдел кадров он предоставил листок нетрудоспособности 03.08.2020 г.

Рисунок 1 - Начисленный отпуск

Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Настройка включается в разделе Настройка - Расчет зарплаты - Сторнировать отпуск в больничном при пересечении периодов.

Рисунок 2 - Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Порядок действий по данному примеру при включенной настройке следующий:

1. Создать документ Больничный лист в месяце следующем за месяцем начисления отпускных

В документе Больничный лист произойдет перерасчет, часть оплаты отпуска, приходящаяся на период временной нетрудоспособности сотрудника, автоматически сторнируется.

Рисунок 4 - Документ Больничный лист

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 5 - Больничный лист, оформленный в месяце начисления отпускных

Подробно посмотреть перерасчет можно на вкладке Перерасчет прошлого периода.

Рисунок 6 - Перерасчет прошлого периода в документе Больничный лист

2. Продлить отпуск

Рисунок 7 - Документ Отпуск

Указать новый период отпуска.

Средний заработок и общая сумма начислений не меняются.

Рисунок 8 - Исправление Отпуска

Указать на вкладке Продления, переносы, отзывы период, когда сотрудник болел.

Рисунок 9 - Заполнение вкладки Продление, переносы, отзывы в документе Отпуск

На вкладке Перерасчет прошлого периода можно посмотреть подробный перерасчет.

Рисунок 10 - Перерасчет прошлого периода в документе Отпуск

- неверное распределение доходов для учета НДФЛ и взносов по отчетным периодам;

- если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий налоговый период;

- в среднем заработке больничного не учитывается перерасчет отпуска, произведенный в этом же документе;

- перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Рассмотрим новые возможности программы.

Рисунок 11 - Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Порядок действий по данному примеру при выключенной настройке следующий:

1. Создать документ Больничный лист

Рисунок 12 - Больничный лист при выключенной настройке Сторнирования

3. Указать продлевать или не продлевать отпуск

Рисунок 13 - Оповещение о продлении отпуска

Рисунок 14 - Исправленный документ Отпуск при выключенном Сторнировании

Вкладка Продления, переносы, отзывы будет заполнена автоматически. При необходимости продление можно отменить по гиперссылке Отменить продление основного отпуска.

Рисунок 15 - Отмена продления отпуска

Рисунок 16 - Документ Отпуск при отмене продления

4. Вернуться в Больничный лист после проведения Отпуска.

Там будет указано, что на основании Больничного листа исправлен Отпуск.

Рисунок 17 - Больничный лист после исправления Отпуска

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 18 - Исправление Отпуска в месяце начисления отпускных

Таким образом, сейчас есть альтернатива выбора действий при пересечении отпуска и больничного. Новый алгоритм является более выигрышным в сравнении со старым. Рекомендуем регулярно обновляться до актуальной версии программы 1С:ЗУП и пользоваться новым функционалом.

В случае временной нетрудоспособности сотрудника, которая наступила во время ежегодного оплачиваемого отпуска, отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ).

Для продления отпуска на соответствующие количество календарных дней работник должен получить больничный лист. При этом работник может уведомить работодателя о наступлении болезни любым способом — по почте, телефону, телеграммой и т. д. Кроме того, работник обязан сообщить, собирается ли он продлить отпуск или намерен приступить к работе по окончании отпуска, а те дни отпуска, что он болел, — перенести.

Продление отпуска не приводит к необходимости перерасчета отпускных, т. к. продолжительность отпуска при этом не меняется, но связано с оплатой дней, на которые отпуск продлевается. Так, если отпуск продлевается по болезни, то за рабочие дни, приходящиеся на период болезни, работнику в установленных случаях выплачивается пособие по временной нетрудоспособности; если работник по время отпуска выполнял государственные обязанности, то за ним только сохраняется рабочее место и т. д.

Перерасчет отпускных необходим лишь при переносе отпуска на другой срок, если при этом меняется расчетный период, используемый для исчисления среднего заработка.

Таким образом, в зависимости от причины, по которой продлевается отпуск, с работником производятся дополнительные расчеты по оплате труда.

Рассмотрим на примере два варианта продления отпуска — с учетом новой методики и без нее (для ее отключения следует установить флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты)).

Пример

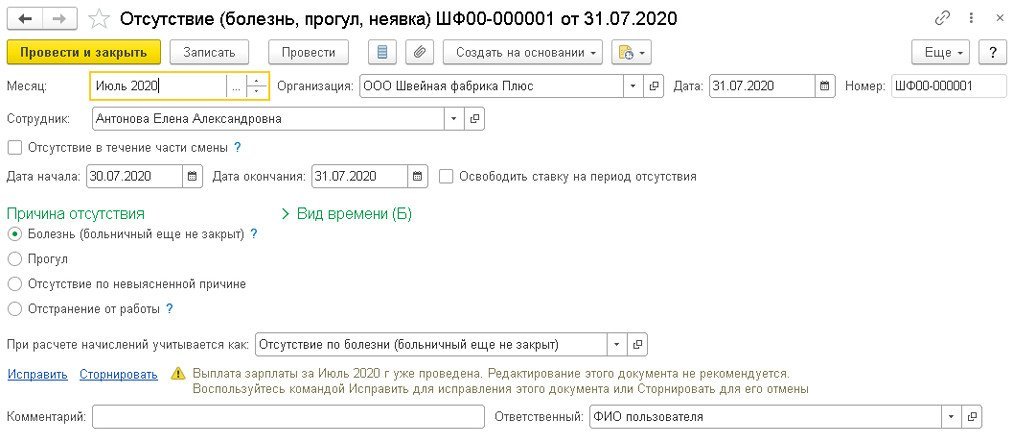

После окончания отпуска сотрудник должен был выйти на работу 30.07.2020, однако, в связи с болезнью на работу не вышел.

Обратите внимание, регистрация факта невыхода на работу по окончании отпуска может и не потребоваться. Этот этап является обязательным, когда необходимо рассчитать зарплату за месяц с учетом неявки сотрудника. В Примере сотрудник больничный лист еще не предоставил, зарегистрировать его временную нетрудоспособность мы не можем. Чтобы зарплата за период невыхода не начислялась, этот период необходимо зарегистрировать как отсутствие (рис. 1).

Начисление пособия по временной нетрудоспособности и регистрация продления отпуска

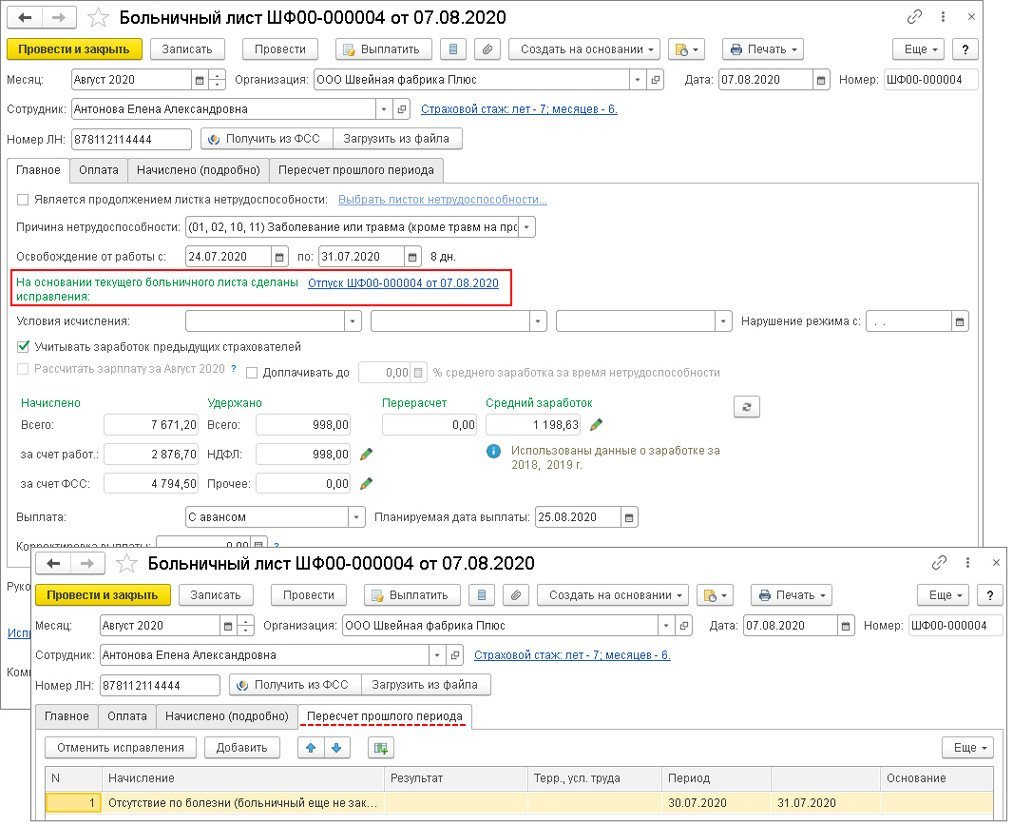

В августе сотрудник вышел на работу и предоставил листок нетрудоспособности, из которого следует, что он болел с 24.07.2020 по 31.07.2020 (8 календарных дней).

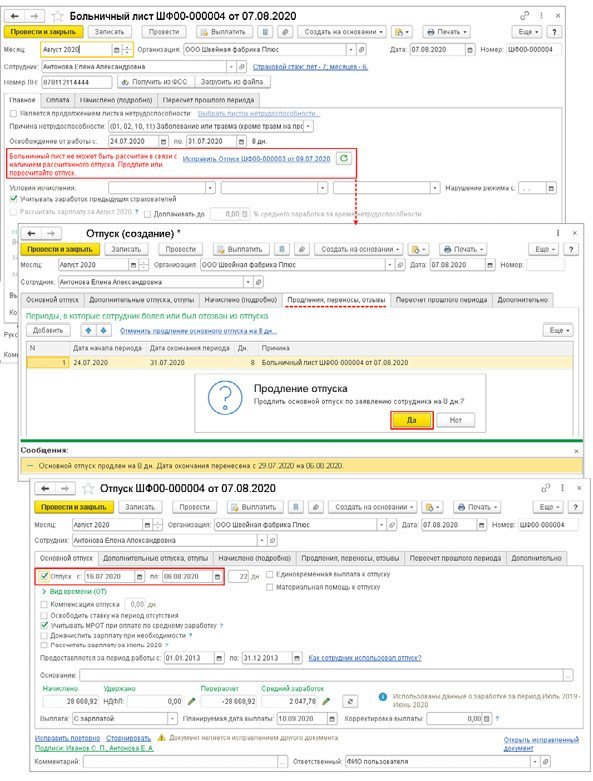

Вариант 1. Рассмотрим продление отпуска на период нетрудоспособности с учетом новой методики (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты) должен быть снят).

Начисление пособия по временной нетрудоспособности выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы), рис. 2.

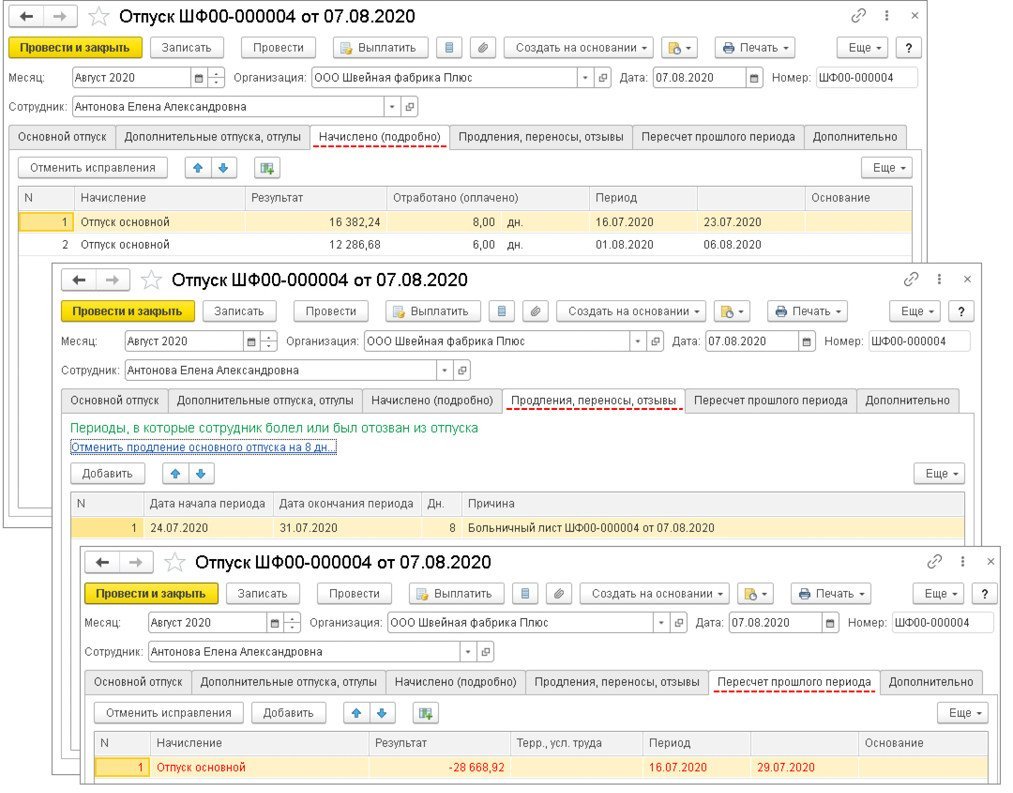

Первоначальный отпуск сотрудника — с 16.07.2020 по 29.07.2020, больничный — с 24.07.2020 по 31.07.2020. Отпуск должен быть продлен на 6 дней, совпавших с периодом нетрудоспособности (24, 25, 26, 27, 28, 29 июля). Новый период отпуска с учетом дней продления — с 16.07.2020 по 06.08.2020. Сотрудник должен выйти на работу 07.08.2020.

В исправленном документе информация о продлениях отражается на закладке Продления, переносы, отзывы (рис. 3). Здесь же можно и отменить продление. Для оплаты продления отпуска средний заработок будет таким же, как и при первоначальном начислении отпуска. Сумма начисленных отпускных будет равна сумме отпускных первоначально начисленного отпуска (ранее начисленные отпускные сторнируются (закладка Пересчет прошлого периода)). После автоматического перерасчета отпуска нужно провести документ.

Вариант 2. Рассмотрим, как продлить отпуск на период нетрудоспособности без учета новой методики (как было до ее введения) (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты установлен (раздел Настройка — Расчет зарплаты)).

Начисление пособия выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы).

При таком методе возникают вопросы:

доходы для учета НДФЛ и взносов неверно распределяются по отчетным периодам;

если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий период;

доход с больничного листа и перерасчет отпускных могут некорректно отражаться в отчетности;

при первичном расчете больничного в среднем заработке не учитывается перерасчет отпуска, произведенный в этом же документе;

перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Для решения этих вопросов можно сначала ввести документ-исправление для отпуска и продлить отпуск, не обращая внимания на излишне начисленные суммы. После этого ввести больничный, вернуться в исправление отпуска и пересчитать его. Но такое решение не очевидно и неудобно в использовании: при проведении больничного не видно, сколько отпусков он пересекает; при создании исправления отпуска нужно самостоятельно считать дни, на которые продлевается отпуск; из-за перерасчета отпуска нельзя выплатить больничный отдельной ведомостью; проблемы с НДФЛ и взносами при таком способе не всегда решаются до конца.

Общий пошаговый алгоритм регистрации отзыва из отпуска

Как отозвать из отпуска в 1С 8.3 ЗУП? Пошагово алгоритм регистрации отзыва из отпуска в 1с 8.3 ЗУП после выплаты отпускных выглядит следующим образом:

Отзыв из отпуска, если период еще не закрыт

Если месяц еще не закрыт, то можно выполнить исправление непосредственно в исходном документе, либо тем же месяцем начисления ввести документ-исправление, если требуется сохранить в информационной базе историю исправлений.

Рассмотрим оба варианта как отозвать из отпуска в 1С 8.3 ЗУП на примере.

Исправление в исходном документе

Сотрудница Фетисова А.С. в середине декабря уходит в отпуск на период с 10 по 23 декабря на 14 дней:

Отпускные выплачены 06 декабря:

С 17 декабря происходит отзыв сотрудницы из отпуска. Поскольку это происходит в декабре и месяц начисления декабрь еще не закрыт, можно выполнить исправление в исходном документе Отпуск :

При этом Ведомость в кассу от 06 декабря не исправляется. Излишне выплаченная сумма будет учтена при ближайшей выплате.

По итогам месяца происходит начисление зарплаты за декабрь:

Ведомостью от 10 января производится выплата зарплаты за декабрь. При этом по сотруднице Фетисовой учитывается, что имела место переплата отпускных, и сумма к выплате уменьшается автоматически на сумму этой переплаты:

Исправление вводом документа-исправления

Рассмотрим на том же примере.

Отзыв из отпуска, если период закрыт

Если период, в котором вводился исходный отпуск уже закрыт, то вариант регистрации отзыва из отпуска в ЗУП 3.1 только один – это ввод документа-исправления текущим месяцем начисления. Рассмотрим на примере.

Сотрудница Воронкова С.С. уходит в отпуск в ноябре на период с 26 ноября по 16 декабря. В документе вместе с отпуском рассчитывается оклад за ноябрь:

Далее выполняется выплата 22 ноября.

Сотрудница отзывается из отпуска 12 декабря. К этому времени ноябрь уже закрыт, поэтому вводится документ-исправление месяцем начисления Декабрь:

В документе-исправления происходит полное сторнирование того, что было начислено в исходном документе и начисление с нуля на основании изменившихся данных. В рассматриваемом случае изменится лишь расчет отпуска за декабрьский период — он уменьшится.

При очередной выплате сотруднице (в данном случае при выплате зарплаты за декабрь) будет учтено, что по итогам первоначальной выплаты отпускных произошла переплата в связи с отзывом из отпуска. Сумма к выплате уменьшится на эту переплату:

Возврат сотруднику неиспользованных дней отпуска

Неиспользованные в связи с отзывом из отпуска дни возвращаются сотруднику и могут быть использованы при следующем отпуске сотрудника.

По сотруднице Воронковой С.С. увидеть возврат четырех дней отпуска в связи с отзывом можно в отчете Справка об остатках отпусков .

До регистрации отзыва:

После регистрации отзыва из отпуска:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.В нашей организации довольно часто случаются перерасчеты и доначисления за...

Карточка публикации

(7 оценок, среднее: 4,29 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (4)

Статья полезная, но без демонстрации заполнения Раздела 2 отчета 6-НДФЛ для каждого варианта отзыва из отпуска не полная.

Читайте также: