Как взять справку о задолженности в мфо онлайн

Обновлено: 28.04.2024

Просроченные долги существенно портят жизнь и долгое время могут висеть над заемщиком как дамоклов меч. Однако эта проблема является решаемой. Нужно просто начать действовать и при возникновении трудностей обратиться к профессиональной помощи по займам в долгах. Мы подготовили подробный план действий, которые нужно реализовать, чтобы выбраться из долговой ямы и избавиться от просроченных микрозаймов.

МФО долги не прощают и не забывают

Микрофинансовые организации предоставляют займы с целью получения дохода, поэтому МФО не намерены прощать долги и будут делать все от них зависящее, чтобы получить свои деньги обратно.

Если игнорировать МФО

То через три года долг по микрозаймам будет списан автоматически. Это неправда.

Гражданский кодекс предусматривает срок исковой давности (ст. 196-ГК), по истечении которого МФО не имеет права требовать долг обратно. Он составляет три года с момента возникновения просрочки. Но здесь нужно учитывать ряд моментов:

- если заемщик направил запрос на реструктуризацию или рефинансирование долга, то отсчет срока (исковой давности) начинается заново;

- отсчет срока может начаться заново при контакте должника и кредитора. Например, если заемщик внес платеж, получил от МФО официальное уведомление с требованием полного погашения задолженности и т.п.

Все ли МФО подают в суд на своих злостных

неплательщиков? Закажите звонок юриста

Также стоит знать, что:

- передача долга коллекторам не влияет на расчет срока исковой давности. Например, если заемщик вышел на просрочку 1 января 2018 г., то после 1 января 2021 г. истекает срок исковой давности (если в течение этого времени не было контакта между кредитором и заемщиком и если кредитор не успел подать на заемщика в суд), даже если 20 декабря 2020 г. МФО продаст задолженность коллекторскому агентству;

- срок исковой давности не может быть увеличен за счет заключения дополнительного соглашения. То есть, если МФО прописывает в договоре срок исковой давности не 3, а, например, 5 лет, это незаконно.

Существует практика, когда МФО списывают безнадежные долги, но это бывает крайне редко. К тому же у многих микрофинансовых организаций работает целая армия грамотных юристов, которые не будут ждать 3 года и направят заявление в суд раньше. Поэтому на списание долгов надеяться не стоит.

Если МФО исключили из реестра Банка России

То можно забыть о долге и никому ничего не платить. Это тоже в корне неверно. После того, как компания покинула госсписок, она либо самостоятельно продолжает собирать задолженность, либо за неё это делает какая-то другая компания. В любом случае заемщик получит соответствующее уведомление о том, как погашать задолженность.

Можно набрать займов и объявить себя банкротом

Тогда все долги спишутся. Банкротство является сложной процедурой, и довольно затратной. Она влечет не только списание долгов, но негативные последствия для заемщика. Подробно о банкротстве будет описано ниже.

Сколько будет стоит признание себя банкротом?

Спросите юриста

Какие будут последствия выхода на просрочку

К исполнению взятых на себя кредитных обязательств нужно подходить серьезно и, при возникновении сложных ситуаций, которые препятствуют погашению долга, нужно сразу обращаться в МФО.

Выход на просрочку грозит:

- увеличением суммы задолженности, которая будет обрастать штрафами и пенями;

- ухудшением кредитной истории, что не позволит в будущем воспользоваться новыми кредитными продуктами на выгодных условиях. А в некоторых случаях может лишить этой возможности на несколько лет. В последнее время даже работодатели при рассмотрении резюме обращают внимание на кредитный рейтинг соискателя;

- запретом выезда за границу;

- просроченная судебная задолженность может привести к блокировке некоторых госуслуг (например, получению загранпаспорта) и др.

При возникновении просрочек надо, в первую очередь, попытаться договориться с МФО о рассрочке или попытаться выкупить свой долг у коллекторов с дисконтом, если МФО его уже продала. Бегать от судов и приставов смысла не имеет. Если платить совсем нечем и нет дорогого имущества, которое будет жалко потерять, то можно подать на банкротство.

План действий при погашении долгов

Просроченная задолженность еще не возникла

Брать новый заем для погашения существующего рискованно, так как не факт, что трудности, препятствующие исполнению кредитных обязательств, будут решены к новому сроку внесения периодического платежа. Лучше сразу начать вести переговоры с МФО об изменении условий по уже оформленному займу.

Если вовремя начать суетиться, то кредитная история не будет испорчена, а долг будет погашен вовремя.

На какие аспекты жизни человека оказывает

влияние его кредитная история?

Закажите звонок юриста

Просроченная задолженность уже возникла

Досудебное урегулирование

В этом случае нужно перестать скрываться от МФО и выйти на связь, объяснить ситуацию и показать свое намерение погасить долг.

Однако перед этим нужно определить сумму долга и выяснить, все ли начисления законные. Необходимо обратить внимание на ряд нюансов:

- размер процентной ставки по займам, полученным с 1 июля 2019 г. не может превышать 1% в день (365% годовых); по займам, полученным с 28 января 2019 г. до 19 июля 2019 г. — 1,5%. Данные ограничения на займы, оформленные до 28 января 2019 г., не распространяются;

- для займов, оформленных на 1 год после 1 января 2020 г., совокупный размер начисленных процентов, а также пеней и штрафов, не может превышать сумму тела основного долга плюс тело основного долга более чем в 1,5 раза. Если заемщик оформил заем на сумму 20 тыс. руб., то максимальная сумма, которую он вернёт МФО — 50 тыс. руб., из которых 20 тыс. руб. это основной долг, а 30 тыс. руб. начисленные проценты, пени и штрафы.

Для договоров, оформленных ранее, действуют другие ограничения: с 01.07.2019 до 01.01.2020 г. — в 2 раза, с 28.01.2019 до 01.07.2019 г. — в 2,5 раза, с 01.01.2017 до 28.01.2019 г. — 3 раза.

Начисления прекращаются сразу после достижения суммы процентов и штрафов максимально допустимого размера. Однако, если заемщик частично погашает задолженность, начисления возобновляются. Поэтому долг лучше гасить сразу весь.

Как правильно рассчитать сумму неустойки

по просроченному долгу?

Спросите юриста

Неустойка за ненадлежащее исполнение обязанностей перед кредитором не может превышать 0,1% (или более 20% годовых) от просроченной суммы и процентов за каждый день просрочки. Если МФО начисляет неустойку на оставшуюся сумму займа, это можно легко оспорить в суде.

Например, Иван на 10 дней просрочил внесение платежа размером 3 тыс. руб. Оставшаяся сумма долга перед МФО составила 25 тыс. руб. По закону МФО должна начислить неустойку на 3 тыс. руб. в размере 3 000 * 0,01 * 10 = 300 руб. Тогда как недобросовестные кредиторы могут начислить неустойку на оставшуюся сумму долга 25 000 * 0,01 *10 = 2 500 руб.

Информация о штрафных санкциях за просрочку должна содержаться в строке №12 таблицы индивидуальных условий. Указывать дополнительные штрафы в договоре МФО не имеет права.

МФО невыгодно подавать заявление в суд, так как это связано с дополнительными временными и финансовыми издержками, поэтому они могут пойти на некоторые уступки:

- простить часть штрафов;

- уменьшить размер периодического платежа за счёт увеличения срока займа (пролонгация договора);

- предложить реструктуризацию долга и др.

Куда эффективнее всего жаловаться на МФО?

Задайте вопрос специалисту

МФО продала просроченную задолженность третьим лицам

В этом случае необходимо начать переговоры с новым владельцем просроченной задолженности, в большинстве случаев, это будут коллекторские агентства. Как правило, долги продаются с большим дисконтом, поэтому можно попытаться договориться с коллекторами о снижении общей суммы задолженности и более комфортном графике платежей.

МФО направила заявление в суд

Если МФО выигрывает суд (а она его выиграет!), то:

- задолженность будет списана с банковских счетов заемщика судебными приставами;

- если счетов нет, то приставы направят запрос по месту работы должника с требованием удержать до 50% заработной платы в счет погашения задолженности до того момента, пока долг не будет полностью погашен;

- если приставам не удастся найти счета и место работы недобросовестного заемщика, то в счёт погашения задолженности может быть арестовано и изъято имущество (за исключением единственного жилья).

Не стоит думать, что после судебного постановления можно бесконечно долго пытаться погашать задолженность. Если должник не хочет платить, судебные приставы могут начислить исполнительский сбор в размере 7% от суммы долга.

Можно и договориться с коллекторами о выкупе

долга за половину его стоимости?

Спросите юриста

Банкротство

Банкротство представляет собой процедуру признания заемщика несостоятельным в плане исполнения обязательств по обслуживанию задолженности, то есть полное списание долгов. Но не все так просто, процедура эта непростая и довольно долгая, к тому же за нее чаще всего, нужно платить. К тому же эта процедура имеет ряд негативных последствий для должника.

Внесудебная процедура банкротства

Если сумма долга перед МФО составляет от 50 тыс. до 500 тыс. руб., то заемщик может воспользоваться процедурой внесудебного банкротства. Однако в этом случае в отношении должника должно быть окончено исполнительное производство ввиду того, что у него нет никакого имущества, за исключением единственного жилья.

Для запуска процедуры внесудебного банкротства нужно подать заявление в МФЦ, в том числе указать всех известных кредиторов. Те долги, которые не будут указаны в заявлении, списаны не будут. Длится процедура внесудебного банкротства ровно 6 месяцев.

Что будет проверять МФЦ в ходе внесудебного

банкротства? Спросите юриста

Судебная процедура банкротства

Во время судебной процедуры должнику назначается финансовый управляющий, основная задача которого состоит по максимуму удовлетворить требования кредиторов.

Заранее нужно учитывать, что:

Схитрить и переписать имущество перед банкротством не получится, так как сделки должника за три года до подачи в суд заявления о банкротстве будут тщательно проверяться и могут быть аннулированы.

Судебное банкротство — не бесплатная процедура и обходится в среднем в 70 — 100 тыс. руб. Поэтому перед тем, как выйти на процедуру банкротства нужно сопоставить ее стоимость и сумму долга. Наиболее целесообразным будет получение юридической помощи по поводу долгов перед микрофинансовыми организациями.

Какое имущество еще не изымают при банкротстве,

кроме единственного жилья?

Спросите специалиста

Важный момент — в течение нескольких лет после признания должника несостоятельным, новый заем или кредит ему никто не одобрит.

Банкротиться стоит тогда, когда вообще больше не осталось никаких вариантов. Ввиду того, что суммы переплат по займам ограничены, МФО жестко регулируются Банком России и за провинности в виде незаконных начислений исключаются из реестра, то лучше все-таки сначала попробовать договориться с микрофинансовой организацией о реструктуризации задолженности.

Когда требуется профессиональная помощь и как не попасть в лапы мошенников

Если речь идет о больших просрочках, сумма которых является неподъемной для заемщика , лучше получить профессиональную консультацию по поводу того, как лучше закрыть долг.

Во-первых, специалисты лучше разбираются в юридических и финансовых тонкостях, могут провести профессиональную оценку договора и действий МФО.

Во-вторых, они имеют большой опыт участия в судебных разбирательств.

В-третьих, юристы выступают на стороне должника и в их интересах не обогатить МФО, а защитить права заемщика и помочь ему выбраться из долговой ямы.

Как по переговорам с юристами понять,

что они – не мошенники? Задайте

вопрос эксперту

Главное не попасть в руки мошенников, которые берут деньги и не избавляют от долгов. Если юристы требуют перечислить средства и обещают самостоятельно уладить вопрос с задолженностью, не верьте, это мошенники.

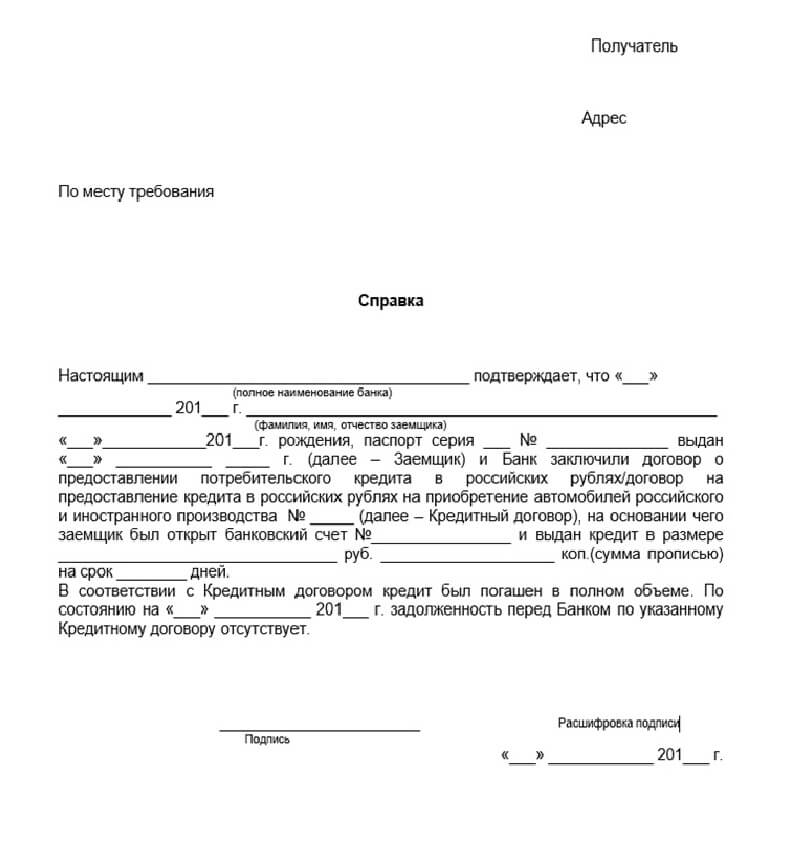

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

- дата создания справки и ее исходящий номер (порядковый номер);

- полная точная сумма кредита;

- дата выплаты кредита;

- реквизиты банка, подпись ответственного сотрудника и печать.

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

![]()

28

0

1

![]()

2

0

Десять лет назад Россию заполонили истории об обманутых клиентах банков. Тогда кредитные организации пытались взыскать с заемщиков проценты, набежавшие за несколько лет после погашения последними своих кредитов.

По заверениям банкиров клиенты не доплачивали несколько рублей в крайнем платеже. От этого образовывалась задолженность, на которую набегали проценты за пару лет. Свои требования банкиры выдвигали почему-то через 2-3 года после крайнего платежа. Именно в этот период все начали говорить о справках об отсутствии задолженности.

Эта справка нужна прежде всего как доказательство, что долг перед банком погашен и у вас нет никаких обязательств.

В случае, если вдруг после получения справок обязательства появятся — стоит обратиться в банк для решения этой проблемы. Если нет — эти справки будут весомыми доказательствам закрытия документов в суде. Как видите — это очень важный документ, который стоит обязательно получить.

Что за справка об отсутствии задолженности?

Это документ, который выдается кредитной организацией клиенту, полностью погасившему кредит и не имеющему задолженность по платежам, процентам, пеням и др.

Такая справка обязательно должна содержать ФИО заемщика, дату выдачи, подпись сотрудника, печать банка.

Как получить справку об отсутствии задолженности в банке?

Чтобы получить справку об отсутствии задолженности, нужно обратиться в офис банка с паспортом и попросить выдать соответствующий документ. После идентификации сотрудник офиса выдаст соответствующую справку с печатью банка и подписью.

Что делать, если в банке отказали в выдаче справки?

Часто встречается и такое, что сотрудники банка отказывают в выдаче справки об отсутствии задолженности. Чаще всего такое происходит с заемщиками, у которых была задолженность перед банком, проданная в коллекторское агентство по договору цессии.

В этом случае новым кредитором является коллекторское агентство, а банк не имеет к долгу никакого отношения, но по какой-то причине в такой ситуации справки об отсутствии задолженности не выдаются.

Если банк игнорирует запрос или направляет письмо об отказе в предоставлении справки, следует обратиться с жалобой в Центральный банк РФ, а далее в суд со ссылкой на ст.408 ГК РФ.

На открывшейся странице нужно выбрать причину обращения, указать подробное описание случившегося, приложить скан-копии документов при наличии, ввести контактные данные и другую информацию.

Зачем может потребоваться справка об отсутствии задолженности?

Такая справка может потребоваться в разных ситуациях. Самый популярный случай, когда такую справку запрашивает сторонний банк. Например, у вас был кредит в Сбербанке, вы его погасили и обратились за новым кредитом в ВТБ.

В ВТБ могут попросить у клиента взять справку об отсутствии задолженности перед Сбербанком. Это нужно для того, чтобы проверить текущую закредитованность заемщика, ведь банки не всегда сразу направляют сведения о погашенном кредите в БКИ. При этом разные банки могут сотрудничать с разными БКИ. В этом случае невозможно определить, погашен кредит или нет. Справка внесет ясность.

Справка об отсутствии задолженности может понадобиться в случае судебной тяжбы с банком, в котором был оформлен кредит. Например, кредитная компания обнаруживает непогашенную задолженность в несколько рублей, а потом пытается взыскать их через суд или коллекторов. С помощью такой справки кредитор не сможет взыскать с вас ни копейки.

Справка может потребоваться и по другой причине. Например, если банк не подал информацию о погашенном долге в Бюро кредитных историй. По их сведениям за вами по-прежнему числится открытый кредит, хотя вы его давно погасили и даже получили соответствующую справку. Вы сможете доказать свою правоту, предоставив ее в БКИ.

Почему ее нужно брать после погашения кредита?

Когда вы оплачиваете свой крайний платеж по кредиту, обязательно берите в отделении банка справку об отсутствии задолженности. Такой документ гарантирует, что:

- Вы погасили задолженность перед банком в полном объеме

- Внесли крайний платеж по кредиту

- Своевременно исполнили взятое на себя кредитное обязательство

- Погасили все возможные пени, штрафы, неустойки и прочие платежи

Самое главное, что дает справка об отсутствии задолженности заемщику — это то, что у банка нет требований претензионного характера к вам, как к заемщику и клиенту.

Если через несколько лет кредитная организация обратиться к вам с просьбой погасить недоначисленные проценты или какие-нибудь копейки, у вас будет справка, которая подтверждает отсутствие любых претензий со стороны кредитора. При наличии такой справки может смело направлять банкиров в суд. Он будет на вашей стороне.

Такие случаи — не редкость, когда через несколько лет после погашенного кредита заемщику начинают названивать из банка или коллекторского агентства с требованием вернуть задолженность. Потом выясняется, что банк якобы не учел несколько рублей или копеек, а за прошедшие годы долг вырос до нескольких тысяч рублей, которые теперь кредитор пытается взыскать. После предъявления такой справки рвение кредитной организации резко испаряется.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Опыт работы в банке.

- Финансовый журналист.

- Независимый эксперт. . .

- Сколько могут начислить за просроченный микрозайм

- Последствия неоплаты

- Как избавиться от микрозайма: все 8 законных способов

- Погашение долга

- Переговоры с МФО

- Реструктуризация

- Пролонгация

- Рефинансирование

- Суд

- Воспользоваться сроком исковой давности

- Стать банкротом

- Выводы

Бробанк выяснил, можно ли избавиться от долгов в МФО и как это сделать с минимальными потерями.

Сколько могут начислить за просроченный микрозайм

Перед тем как начать избавлять от долгов в МФО, нужно четко понимать, сколько с вас максимально могут потребовать.

Во-первых, согласно последним изменениям в законодательстве, все начисления на займы и потребительские кредиты сроком до одного года не могут превышать размер основного долга более, чем в 1,5 раза. Основной долг — это та сумма, которую вы брали. Например, вы взяли 10 тыс. рублей. Если вы не внесли ни одного платежа за все время, то максимально МФО может потребовать с вас 25 тыс. рублей (10 тыс. — сам долг и 15 тыс. — проценты, штрафы, пени).

Однако это ограничение применимо только к тем займам, которые были оформлены с 1 января 2020 года. Для более ранних договоров действуют другие рамки:

- 3 раза — до 28.01.2019;

- 2,5 раза — с 28.01.2019;

- 2 раза — с 01.07.2019.

Как только сумма процентов и пени станет максимально допустимой, начисления прекратятся. Но после частичной оплаты МФО может возобновить начисления, поэтому избавляться от микрозайма нужно сразу, а не частями.

Во-вторых, размер процентной ставки не должен превышать 1% в день, то есть 365% в год. Это правило применяется к займам, полученным после 1 июля 2019 года. Если договор был заключен раньше, а именно с 28 января 2019 года, то максимальная ежедневная ставка не должна превышать 1,5%. Для займов, полученных раньше, эти поправки не работают.

Если МФО начислил вам больше, чем разрешено законом, то превышенную сумму можно легко оспорить в суде. Не стоит забывать, что при возникновении просрочки МФО может начислять пени только на непогашенную часть суммы основного долга, а не на всю.

Последствия неоплаты

Как и любой кредитор МФО будет добиваться возврата долга всеми возможными способами. После первой просрочки вам будут звонить из организации и требовать возврата средств. Блокировать бесполезно — звонки будут поступать с разных номеров. Далее МФО доберется до ваших родственников и друзей. В первую очередь о просрочке сообщат тем, чьи контакты вы указали при оставлении заявки.

Не нужно забывать, что информация о нарушении условий договора попадет в вашу кредитную историю, что снизит рейтинг и подорвет доверие к вам со стороны других кредиторов. В дальнейшем взять новый займ на выгодных условиях не получится.

Если требование вернуть долг будет игнорироваться, то МФО подаст в суд. На основании решения суда за принудительный возврат средств возьмутся судебные пристава. Они вправе:

Также МФО вправе перепродать долг коллекторам. Хоть их деятельность и регулируется законом, коллекторские агентства часто превышают свои полномочия. Например, регулярно звонят с угрозами, причем не только вам и указанным контактам, но и лицам, которые вообще не имеют отношения к вашему займу — друзьям из соцсетей, соседям, родственникам, коллегам.

Сотрудники коллекторского агентства могут прийти к вам домой, начать запугивать. В худших случаях — портить имущество. Все эти действия противозаконны, поэтому вы можете написать заявление в полицию или подать жалобу в ЦБ, НАПКА (Национальная ассоциация профессиональных коллекторских агентств), Роспотребнадзор.

Однако если коллекторы действуют в рамках закона, то с ними можно договориться о снижении суммы. Дело в том, что банки и МФО продают долги портфелям с внушительной скидкой. То есть в действительность агентство заплатило за ваш долг меньше, чем с вас требовал кредитор. Соответственно, если вы не можете вернуть всю сумму, то вполне возможно, что агентство согласится на часть, чтобы хотя бы отбить свои затраты. Со стопроцентной уверенностью рассчитывать на то, что вам простят часть долга не стоит, но малый шанс все-таки есть.

Как избавиться от микрозайма: все 8 законных способов

Прежде чем обговорить способы избавления от долгов в МФО, нужно прояснить один момент — можно добиться аннулирования процентов, штрафов и пени, но тело кредита — ту сумму, которую вы взяли — все равно придется вернуть. Варианты полного списания долгов есть, но они маловероятны и имеют ряд последствий.

Погашение долга

Первый и самый банальный совет — оплатите долг полностью. Как было сказано выше, начислить больше, чем 1,5 раза от суммы, которую вы взяли, вам не смогут. Однако если вы будете гасить долг по чуть-чуть, проценты и пени постоянно будут набегать до максимально возможного значения. Если есть возможность подкопите и закройте всю задолженность или попросите в долг у друзей. Так как в МФО обычно берут небольшие займы, то даже с учетом переплаты в полтора раза, общая сумма долга будет вполне подъемной.

Новый займ мы брать не советуем. Во-первых, с испорченной кредитной историей вам его не одобрят на хороших условиях, а во-вторых, если у вас есть проблема с выплатой одного долга, то, скорее всего, будут проблемы и с выплатой другого.

Переговоры с МФО

При просрочке платежа сотрудники МФО сами звонят и узнают, в чем дело. Худшее, что можно сделать — это игнорировать звонки. Лучше сразу честно сказать, что вы не можете погасить микрозайм на тех условиях, которые прописаны в договоре. Так как вы не первый должник, у МФО уже есть план по выходу из сложившейся ситуации. Например, вам могут предложить пролонгировать договор.

Если от МФО не исходит инициатива, то свяжитесь с кредитором сами и предложите свой план погашения займа. Желательно сделать это в письменном виде и получить письменное подтверждение обращения. Так вы сможете доказать в суде, что пытались найти решение проблемы, но МФО не пошла навстречу.

Реструктуризация

На практике МФО не всегда позволяет реструктуризировать долг, однако если вы сможете доказать ухудшение материального положения, то вероятность есть.

Пролонгация

Пролонгация — это один из видов реструктуризации, смысл которого заключается в продление срока закрытия долга. Если в МФО есть такая услуга, то ее условия прописываются в договоре микрозайма. Отсрочка не предоставляется на бесплатной основе — за это берется либо фиксированная плата, либо процент от суммы основного долга.

Просить отсрочку следует в том случае, если вы понимаете, что в скором времени сможете погасить всю задолженность, например, получите зарплату, которую задержали. Плата за услугу будет меньше, чем набежавшие проценты и пени. Но если вы знаете, что к новому сроку закрыть долг опять не сможете, этот вариант вам не подходит — вам придется оплатить и услугу, и проценты за просрочку.

Вероятность отказа в пролонгации небольшая, так как МФО гораздо выгоднее дать вам отсрочку и получить за это дополнительную прибыль, чем записать вас в список должников.

Рефинансирование

Рефинансирование — это, простыми словами, перекредитование, получение нового займа на новых условиях для закрытия предыдущей задолженности. Думать о рефинансировании имеет смысл тогда, когда у вас несколько открытых микрокредитов с высокими процентами — вы можете объединить их в один под более низкую процентную ставку.

В отличие от реструктуризации, рефинансировать микрозайм можно не только в той МФО, в которой оформлялся договор, но и в другой организации, в том числе и в банке.

Сложность заключается в том, что при наличии просроченных задолженностей и, как следствие, испорченной кредитной истории, ни один кредитор — особенно банк — не согласится дать вам новый займ. Если понимаете, что не справляетесь с долговой нагрузкой, не доводите до просрочек, а сразу ищите организацию, в которой можно рефинансировать задолженность на выгодных условиях.

МФО часто пугают недобросовестных заемщиков судом, однако, сами они туда обращаться не торопятся. Дело в том, что после обращения в суд, начисление процентов и пени останавливается, а кредитору гораздо выгодней дождаться, пока долг вырастет до предельно разрешенного законом.

К тому же суд, как правило, удовлетворяет иск истца только частично, прощая ответчику начисленные пени и часть процентов. При условии, конечно, что невозможность погасить всю задолженность будет доказана.

Если вы понимаете, что дополнительные начисления превысили сумму основного долга в более чем 1,5 раза, то смело сами обращайтесь в суд — все лишнее спишут.

Воспользоваться сроком исковой давности

Самый ненадежный вариант — ждать, пока истечет срок исковой давности. Согласно ст. 196 ГК РФ он составляет три года. Отсчёт начинается с того момента, когда истец понимает, что нарушаются его права, то есть с первой просрочки. Например, вы взяли займ на 6 месяцев 3 мая 2017 года. Первый платеж вы должны были внести 3 июня, но не внесли. Если больше никаких платежей вы не совершали, то отчет трех лет будет считаться с 3 июня.

Если по договору займ должен быть погашен одним платежом на конкретную дату, то отсчет начнется с этого числа. После истечения срока исковой давности кредитор не сможет взыскать с вас задолженность через суд. Однако пока заявление в суд не будет подано, долг не будет аннулирован и с вас по-прежнему будут требовать деньги.

Обратите внимание, если организация продаст ваш долг коллекторам, то смещения даты исковой давности не будет — она также будет считаться либо от дня пропуска платежа, либо от даты, прописанной в договоре. Об этом сказано в ст. 201 ГК РФ.

Стать банкротом

После того как вы подадите заявление в суд и его признают обоснованным, вам назначат финансового управляющего. Его задачей будет найти способы, максимально закрыть долги перед кредиторами:

- Если у вас есть официальный заработок и он выше прожиточного минимума, то долги будут реструктуризированы.

- Если дохода нет или он минимальный, финансовый консультант перейдет к продаже вашего имущества — продать можно все, что не относится к списку жизненно необходимых. Например, машину могут отобрать, а единственное жилье — нет.

- Все недавние сделки по передаче прав собственности на имущество родственникам могут быть признаны недействительными.

- Если в процессе процедуры банкротства вы вступите в брак, то половина совместно нажитого имущества также будет списана в счет долгов.

К тому же не нужно забывать о последствиях. Например, в течение 10 лет вы не сможете занимать должности в органах управления кредитной организации.

Выводы

Дополнительные начисления на микрозаймы, полученные на срок до года, не могут превышать тело кредита более, чем в полтора раза. Все проценты, начисленные свыше, можно оспорить в суде.

Просто забыть про займ не получится — кредиторы будут добиваться возврата займа, особенно если речь идет о крупных суммах.

Договоритесь с МФО о пересмотре условий договора или попробуйте рефинансировать долги. Не стоит бояться суда — обычно это самый удачный вариант для недобросовестного заемщика.

Полностью избавиться от долгов в МФО можно только по истечении срока исковой давности или после признания должника банкротом. В остальном можно только добиться списания части процентов и пени, но тело кредита все равно придется оплатить.

Многие люди забывают о взятых ранее микрозаймах в МФО. Подобная ситуация грозит неблагоприятными последствиями в виде пеней и штрафов, а иногда и более серьезными неприятностями. Чтобы исключить возможные проблемы, необходимо своевременно получать информацию о наличии задолженностей по долговым обязательствам.

Можно ли узнать, в каких МФО есть микрозаймы?

Человек может получить сведения о собственных микрозаймах, воспользовавшись многочисленными ресурсами в интернете или обратившись в финансовую организацию, где ранее были открыты кредиты. Для этого нужно пройти идентификацию личности, представив соответствующие подтверждающие документы.

Возможность получения информации о займах другого человека зависит от способа проверки. К примеру, подача запроса через Госуслуги или Центробанк предусматривает сложную процедуру идентификации. Поэтому ответ предоставят только при получении письменного согласия другого человека.

Как можно проверить наличие задолженности

Проверка наличия задолженности в МФО возможна несколькими способами, в зависимости от обстоятельств. Для каждой методики предусмотрен отдельный порядок действий, о котором пойдет речь далее.

Нередко задолженность начисляют человеку, не имеющему никакого отношения к данной микрофинансовой организации. Чтобы избежать подобных ситуаций, необходимо принимать следующие меры предосторожности:

- Обращаться к проверенным организациям, работающим по лицензии, выданной Центробанком РФ и внесенным в госреестр.

- Выбирать МФО, отмеченные многочисленными положительными отзывами, оставленными клиентами на нейтральных ресурсах в интернете.

- Внимательно изучать предлагаемые условия перед подписью договора: кроме ставки и сроков возврата суммы, большое значение имеют предусмотренные штрафные санкции.

- Необходимо следить за сохранностью личной документации.

- Не отправлять персональные сведения на непроверенные адреса в интернете.

Нередко мошенники создают сайты-двойники, внешне напоминающие ресурсы проверенных МФО. Адрес портала может незначительно отличаться от оригинала. Нужно проверить наличие на сайте сканированных копий лицензий и другой документации.

Обратиться в МФО, в которых ранее брали займы

Самый простой способ – обратиться в МФО, где заемщик ранее брал микрозайм. Возможно обращение в офис компании или на официальный сайт.

В личном кабинете или при непосредственном обращении в офис, клиенту предоставят детальную информацию о графике погашения долга и наличии незакрытых долговых обязательств.

При открытии займов в нескольких организациях необходимо проверить фактическое состояние по каждому МФО.

В бюро кредитных историй внесена информация обо всех долговых обязательствах граждан, обращавшихся за помощью к банкам и микрофинансовым организациям.

Предусмотрено хранение сведений по следующим вопросам:

- размерам взятых и закрытых займов;

- срокам выплат;

- наличию просрочек по взносам;

- сведениям о поручителях;

- отказам в кредитовании;

- инициированию процедуры банкротства.

Бесплатная проверка кредитных историй доступна не чаще одного раза в полгода. При более частых обращениях потребуется небольшая плата. Перечень бюро, где можно получить подобную информацию, представлен на сайте Центробанка РФ.

Проверить кредитную историю через Госуслуги

Наличие долгов по займам можно проверить через Госуслуги. Для этого необходимо создать личный кабинет, зарегистрировавшись и авторизовавшись на ресурсе.

Проверку проводят в таком порядке:

Если запрошены сведения на другого человека или организацию, кредитную историю предоставят в кратком информационном отображении.

Получить кредитную историю через платные онлайн-сервисы

При отсутствии учетной записи на Госуслугах можно подать запрос через платные сервисы, работающие в онлайн-режиме.

Обычно две заявки в году обрабатывают бесплатно. При более частых обращениях предусмотрена плата в размере от 400 до 1 000 рублей, в зависимости:

- от частоты поданных запросов;

- количества заявок (предусмотрена скидка по пакетам из нескольких обращений);

- тарифов сервиса.

Запрос можно подать на Equifax, в Объединенном бюро кредитных историй и на других сайтах.

Найти свою задолженность на сайте ФССП

Основные обязанности Федеральной службы судебных приставов предусматривают обеспечение исполнения судебных решений, в том числе по погашению кредитных задолженностей.

Если клиент своевременно не расплатился по взятому микрозайму, и МФО обратилась в суд, соответствующая информация будет внесена в электронный реестр ФССП. Любому желающему бесплатно доступны представленные сведения о принятых судебных решениях.

Для получения информации о задолженностях по займам потребуется:

- Перейти на сайт ФССП.

- Ввести данные для отображения информации – проще всего указать число, месяц и год рождения должника, поскольку не всегда заемщик знает реквизиты судебного постановления.

- Ознакомиться с представленными сведениями по оформленным исполнительным листам.

Если своевременно получить информацию по наличию задолженности за невыплаченный займ, можно избежать визита сотрудников исполнительной службы для ареста жилплощади, изъятия имущества и принятия других мер по взысканию долга.

Что делать, если есть займы, которых я не оформлял?

При выявлении задолженности по займу, который гражданин не оформлял, возможны следующие варианты действий:

- Отыскать контактную информацию заимодавца и попытаться решить вопрос в мирном порядке, направив письменную претензию и приложив доказательства утери документов (при наличии – заявления в правоохранительные органы, отметок в загранпаспорте о выезде за границу и пр.).

- Обжаловать действия МФО в Центробанке или через омбудсмена.

- Подать иск в судебный орган.

При своевременно принятых мерах и при наличии подтверждающих документов, неправомерные действия МФО можно оспорить.

Проведение проверки о наличии задолженностей по микрозаймам позволит избежать серьезных неприятностей. Необходимость получения информации о невыплаченных кредитах особенно актуальна при утрате паспорта и другой личной документации.

Читайте также: