Как выглядит кредитный договор сбербанка

Обновлено: 02.07.2024

Ипотека – особый вид кредитования, при котором залогом выполнения обязательств плательщика выступает недвижимость. При оформлении данного кредита составляется специальный документ, в котором указываются все условия его предоставления.

В случае нарушения условий кредитного договора плательщиком, Сбербанк имеет полное право расторгнуть его в одностороннем порядке и приступить к продаже залога, тем самым обеспечивая погашение задолженности по телу займа и процентам, набежавшим на него.

Общая информация об услуге ипотечного кредитования в Сбербанке

Перед тем как заключить соглашение на ипотеку в Сбербанке следует обязательно ознакомиться с тонкостями предоставления кредитного займа.

В СБ есть 5 основных ипотечных программ:

| Программа кредитования | Годовой % | % первичного взноса | Срок кредита |

|---|---|---|---|

| Сделка на вторичном рынке | 10.75 | 20 | До 30 лет |

| Кредит на покупку квартиры в новостройках | 10.9 | 15 | До 30 лет |

| Ипотечный кредит на индивидуальное строительство | 12.25 | 25 | До 30 лет |

| Кредитование для покупки загородной недвижимости | 11.75 | 25 | До 30 лет |

| Ипотека для военнослужащих | 11.25 | - | До 20 лет |

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости. Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия. По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

После согласования кредита кредитором оформляется договор купли-продажи квартиры или дома под ипотеку, оформленную в Сбербанке между физическими лицами или же физическим и юридическим лицом.

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2021 год, можно заметить, что он не изменился с 2020 и как многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы. Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание.

Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

Немаловажную роль играет и страхование. В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки.

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах.

Формы оплаты ипотеки

В любом отделении Сбербанка, обратившись к менеджеру, клиент может узнать свой платеж за текущий период.

Если по каким-либо причинам у него нет возможности посетить банковское учреждение, то на официальном сайте Сбербанка размещен онлайн-калькулятор, который поможет рассчитать ежемесячный платеж по кредиту.

Пример аннуитетного платежа по ипотечному кредиту.

На выбор потребителя существуют две системы формирования платежей:

Первая рассчитана на категорию заемщиков, которые планируют вносить платежи равными частями каждый отчетный период. Для второй же присуще постепенное снижение размера платежа.

Предлагаем видео для ознакомления:

Что необходимо для оформления ипотеки?

Для того чтобы Сбербанк заключил с клиентом соглашение на ипотечное кредитование необходимо соблюдение некоторых моментов, а именно:

- Вся предоставляемая информация должна быть актуальной и достоверной.

- Все документы собираются строго по процедуре, предусмотренной действующими законами.

- Основной документ (договор) составляется только внутри банковского учреждения без вмешательства сторонних организаций и лиц.

- Датой, с которой начинается действие договора, является число, когда все участники соглашения подписывают документ, а также оформление его должным образом в базе банка.

Процесс оформления договора

Для составления и заключения подобных договоров в Сбербанке есть специальный штат юристов, который разработал типовой договор ипотеки, действующий на основе существующих законов.

Для того чтобы договор вступил в силу, его мало подписать обеими сторонами – необходимо обязательно зарегистрировать его в едином государственном реестре прав (ЕГРП). Без этого действия соглашение не будет иметь законной силы.

Как избежать трудностей?

Так как ипотека является долгосрочным кредитом, то по истечении какого-то времени ситуация в семье заемщиков может кардинально измениться. На этот случай многие юристы рекомендуют до заключения ипотечного соглашения оформить брачный договор (оформить его можно добровольно и он не является обязательным условием выдачи кредита).

Видео по теме:

Данный документ в будущем, при возникновении спорных вопросов, может урегулировать их, заранее распределив обязанности по оформлению и выплате кредитного договора.

Также данный договор может помочь при рассмотрении заявки на ипотеку – повысить шансы на ее согласование, даже если один из заемщиков не проходит по всем пунктам требований.

Для разъяснения всех тонкостей оформления договора ипотеки юристы Сбербанка проводят бесплатные консультации для клиентов, у которых возникли вопросы.

Процесс оформления ипотеки довольно прост, но следует учесть что:

- Воспользоваться возможностью оформления кредита есть только у российских граждан.

- Заемщики должны входить в возрастную категорию от 21 года, но не старше 75 лет.

- Стабильный доход с официального места работы, который можно документально подтвердить.

Для многих наших соотечественников ипотека является единственным средством получения заветных квадратов. Поэтому для того чтобы оформить договор, следует знать все тонкости и подводные камни этого процесса.

Типовой кредитный договор Сбербанка – это соглашение, по которому банк выделяет гражданину заемные средства, а гражданин обязывается вернуть их с процентами в оговоренном порядке.

Давайте разбираться, что скрывает в себе этот важнейший финансовый документ и на какие нюансы стоит обратить особое внимание при подписании.

Банковский кредит – это сделка между гражданином-заемщиком и банком, правила оформления которой регламентирует Гражданский кодекс и другие законы. Сделка оформляется документом, про него и пойдет речь.

ГК РФ регламентирует, что Сбербанк кредитный договор обязан составлять в письменной форме и что его подписывают все стороны сделки. Впрочем, эти условия для всех банков одинаковы. Условия контракта являются обязательными для исполнения, поэтому к его содержанию необходимо проявить максимальное внимание еще перед подписанием. Потом отменить или изменить что-то практически невозможно.

Понятие кредитного договора

Начнем с определений: любой образец кредитного договора ПАО Сбербанк – это письменное соглашение о выделении банком денег на нужды заемщика (гражданина или организации) при соблюдении определенных условий: ипотека, покупка автомобиля, покупка оборудования для бизнеса, или просто нужны деньги для похода в магазин (потребительский кредит).

Заключение и подписание этого контракта регулирует статья 819 Гражданского кодекса РФ. Он должен иметь четкую структуру, которая не закреплена законодательно, но обязательно включает ряд существенных условий.

В частности, в нем должны обязательно присутствовать такие разделы, как:

- суть сделки (преамбула);

- предмет договора;

- условия предоставления займа: сумма, проценты и сроки;

- обязанности обеих сторон: кредитора и заемщика;

- права заемщика и кредитора;

- условия возврата займа;

- ответственность сторон;

- условия разрешения спорных ситуаций; кредитора и заемщика.

Еще обязательно указывается номер, дата его подписания и подписи обеих сторон сделки. Перед заключением контракта вы должны внимательно ознакомиться с ним. При необходимости в текст вносят изменения: заемщик не обязан подписывать документ, который его не устраивает. Обычно начало документа выглядит так (представлен образец кредитного договора Cбербанка с физическим лицом для ознакомления):

Существенные условия кредитного договора

Как у каждого документа, у соглашения с банком о займе есть главные (существенные) и дополнительные пункты. Без существенных условий сделка попросту не состоится.

- сумма долга;

- процентная ставка (в год);

- порядок и сроки погашения;

- полная стоимость займа.

Как правило, изменить эти пункты в образце договора на потребительский кредит Сбербанк в одностороннем порядке нельзя. Договор займа, ипотека, автокредит или обычный потребительский займ предполагает их наличие. А вот текст документа у разных банков существенно отличается. Это касается и принципа погашения задолженности. Существует два способа:

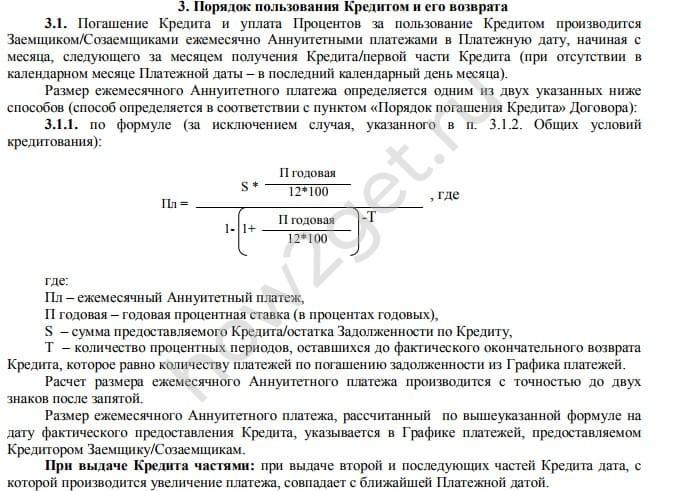

- Аннуитет – когда проценты рассчитываются сразу за все время пользования кредитом и платежи разбиваются таким образом, чтобы они были одинаковыми в течение всего периода погашения займа. Это менее выгодно, чем дифференцированные платежи, поскольку в первое время заемщик выплачивает маленькие части основного долга, поэтому сумма процентов за все время пользования кредитом получаются больше.

- Дифференцированный способ – в этом случае на равные части разбивается только сумма займа, поэтому сумма с каждым платежом уменьшается за счет сокращения долга и уменьшения процентов на остаток. Банки обычно практикуют такой способ в ипотеке или автокредитах. В потребительских займах он встречается реже.

Вот, как формулирует образец договора потребительского кредита Cбербанка такой пункт:

Важно и в каких условиях происходит досрочное погашение кредита. Например, Тинькофф обычно предполагает возможность льготного периода, в течение которого заемщик имеет возможность вернуть средства на карту без начисления процентов, т.е. использовать их бесплатно. Но надо следить за тем, чтобы в кредитном договоре со Сбербанком (образец) за досрочное погашение займа не требовали дополнительных комиссий или не назначал штрафов.

Порядок начисления комиссий по займу тоже важен. А если в соглашении встречается указание на обеспечение займа (залог или поручительство), они оформляются отдельно.

Подводные камни: на что обратить особое внимание

Когда вам дают на подписание заполненный образец кредитного договора Сбербанка, его следует внимательно прочитать. Если сумма кредита немаленькая, а вы опасаетесь, что ваших знаний не хватит для полноценного понимания документа, пригласите с собой на сделку специалиста. Если такой возможности нет, обратите внимание на полную стоимость кредита. Убедитесь, что:

- проценты расписаны подробно,

- указаны все дополнительные комиссии (если они есть),

- вам понятно, в каких случаях банк вправе применить штрафные санкции или потребовать досрочного погашения задолженности,

- в приложениях приведены графики погашения и адреса кредитных и других организаций, через которые платят без дополнительной комиссии.

Внимательно прочитайте весь мелкий шрифт в тексте: в нем банкиры часто стараются спрятать невыгодные условия. Проверьте бумагу на присутствие фраз, которые понимаются по-разному, к примеру, таких, как “грубое нарушение” или тому подобные оценочные понятия.

Главное, помните – если вас что-то не устраивает в тексте, сообщите об этом менеджеру в банке. Вполне возможно, что ваше замечание учтут. Если текст вам категорически не нравится, а обязательства не подходят, принудить подписать его никто не имеет права.

И учтите, что и от страховки по кредиту вы способны отказаться, если она не нужна.

Расторжение соглашения

Расторжение автоматически означает досрочное и единовременное возвращение всей суммы займа. Вопрос о расторжении возникает тогда, когда выясняется, что некоторые пункты в примере кредитного договора Сбербанка по тем или иным причинам оказались для человека неприемлемыми, но он узнал об этом уже после подписания документов.

Иногда банк соглашается с расторжением после погашения долга, но чаще всего этот вопрос приходится решать в судебном порядке, и это уже другая история. В безусловном порядке расторгнуть сделку заемщик вправе только в случае, если банк не выдал ему деньги, или выдал их не в полном объеме.

Об авторе статьи

Юлия Дидух Бухгалтер, юрист по хозяйственному праву, главный редактор каналов "Правовой совет", "Ветеран труда" и "Человек в погонах в школе" на платформе Яндекс. Дзен

Последние публикации автора

- 2021.11.01 Рабочий процесс3 ноября: сокращенный рабочий день или нет в 2021 году

- 2021.10.01 АмнистияГаражная амнистия: что это такое и как ей воспользоваться

- 2021.09.24 ПенсияКакая будет индексация пенсий в 2022 году

- 2021.09.04 ТрудоустройствоСтавят ли пенсионеров на биржу труда

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Ипотечный договор в Сбербанке довольно большой и сложный для понимания.

При этом специалисты не позволяют заранее с ним ознакомиться, поэтому нужно тратить 30-40 минут для вдумчивого ознакомления с ним перед кредитным инспектором.

Изначально он кажется типовым и многие продолжают читать между строк, однако именно через несколько страниц начинаются наиболее важные пункты, которые нужно читать с предельной внимательностью.

Если же у вас нет времени и возможности прочитать все спокойно перед кредитным инспектором, прочитайте эту статью. Здесь вы узнаете о подводных камнях и ознакомитесь с образцом кредитного договора по ипотеке в Сбербанке.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что такое кредитный договор ипотеки в Сбербанке?

Данным договором называется соглашение между заемщиком и банком на получение денежных средств для приобретения жилой недвижимости.

Кредитный договор по ипотеке Сбербанка составляется в двух экземплярах и подписывается обеими сторонами.

В нем содержится информация о кредиторе и заемщике, объекте недвижимости, права и обязанности сторон и многое другое.

Кто составляет?

Его составляют специалисты Сбербанка. Он носит типовой характер и одинаковый для всех заемщиков. Если вас не устроит какой-то конкретный пункт, то можете обратить на это внимание кредитного специалиста.

Если такое возможно, он передаст информацию юристам для пересмотра условий кредитования. Однако в большинстве случаев ваше обращение останется без ответа.

Стороны договора

Согласно российскому законодательству, одной стороной соглашения с банком является кредитор, а другой заемщик. Однако заемщик также может привлечь до трех поручителей, которые также являются сторонами договора.

Тем не менее, основная ответственность по обеспечению займа лежит непосредственно на титульном заемщике. Также есть созаемщик. Это супруг или супруга заемщика. Созаемщиком становятся по умолчанию без предварительного согласия.

В типовом договоре ипотеки Сбербанка прописываются реквизиты сторон.

Для банка это действующие реквизиты, ИНН, наименование банка и номер отделения, а также имя кредитного специалиста и его подпись.

Сбербанк ставит на последней странице свою печать.

Заемщик, если он является юридическим лицом, тоже должен поставить свою печать и указать полные реквизиты организации.

Если ипотека оформляется на физическое лицо, то указываются ФИО, адрес, ИНН (если есть), контакты и подпись.

В какой момент происходит заключение и подписание договора?

Моментом заключения договора называется момент его подписи. Подписанию кредитного договора по ипотеке в Сбербанке предшествуют сбор необходимых документов и поиск подходящего объекта недвижимости.

Содержание

В самом верху стоят дата заключения и номер договора. Также написано место его заключения. Далее прописываются стороны с учетом созаемщика и поручителей.

Первый пункт ипотечного договора является предметом договора. Здесь подробно описывается, какая недвижимость и кем приобретается, за какую сумму и прописывается доля собственных средств. В этом пункте должны фигурировать площадь жилья, основание, на котором оно принадлежит заемщику, инвентаризационная стоимость объекта и общая его стоимость.

Во втором пункте прописываются гарантии. Так, здесь указывается, что приобретаемая недвижимость является в собственности продавца и не находится в обременении у третьих лиц.

Третий пункт подразумевает порядок передачи права собственности.

Он может меняться, в зависимости от способа покупки недвижимости.

Если применяется материнский капитал, то продавец должен переписать жилье на покупателя с наложением обременения до полного расчета.

Если федеральные деньги не участвуют в сделке в качестве первоначального взноса, то переход права собственности наступает после полного расчета с продавцом.

Однако деньги он может забрать только при предъявлении выписки из ЕГРП.

На основании третьего пункта Сбербанк налагает обременение на жилье до полного погашения ипотечного займа.

Следующий пункт подразумевает возможность отчуждения недвижимого имущества у клиента в случае неисполнения обязательств по договору. Этот пункт особо важен и на него стоит обратить внимание.

Стоит отметить, что при реализации залоговой квартиры сначала погашается неустойка, затем проценты и только потом основной долг. Если он не будет закрыт в результате реализации имущества, клиент обязан внести свои денежные средства.

В пятом пункте подробно описан порядок расчета между сторонами (покупатель и продавец). То есть этот пункт сообщает, когда продавец сможет получить свои деньги.

Далее идут права и обязанности сторон. Обратите внимание, что клиент обязан своевременно вносить ежемесячный платеж в установленном размере, сообщать об изменившихся персональных данных и оформлять страховку ежегодно в течение всего срока кредитования. В случае неисполнения обязательств налагаются штрафные санкции.

Более того, Сбербанк может потребовать досрочного погашения всей суммы задолженности при систематическом нарушении пунктов договора. Шестой пункт еще содержит информацию о возможности внесения денег в счет частичного или полного досрочного гашения.

В седьмом пункте (ответственность сторон) прописываются санкции при несоблюдении договора.

Именно здесь говорится о возможном досрочном расторжении договора в одностороннем порядке.

Также тут прописываются санкции в случае невнесения денег в срок и непродления страховки.

Далее в договоре содержатся дополнительные условия при их наличии и информация, что все споры, не регламентированные договором, решаются в судебном порядке.

Пункты, на которые нужно обратить особое внимание

Нужно обратить особое внимание на пункты, которые касаются возможности досрочного гашения.

Оно предполагает невозможность досрочного погашения займа в течение определенного времени.Также здесь может содержаться информация о взимании комиссии, так как банк теряет деньги, когда вы гасите кредит досрочно.

Еще важная информация написана в штрафных санкциях. Иногда банк неправомочно взимает штрафы за действия, которые не прописаны в договоре. Например, в связи с тем, что деньги не были списаны в дату погашения, вам могут начислить штрафы.

При этом вы их обязаны будете оплатить.

Однако добивайтесь возврата оплаченных штрафов и исправления кредитной истории, прописывайте это в претензии к банку.

Большие проблемы возникают при погашении займа.

Иногда есть пункт о возможности перепродажи закладной сторонним организациям.

В этом случае вам будет сложно вернуть ее снять обременение с имущества. При наличии такого пункта требуйте его удаления или обращайтесь в другой банк.

Расторжение и прекращение действия договора

Клиент не может расторгнуть договор в одностороннем порядке. Такая привилегия есть только у банка при систематическом нарушении условий кредитования. Зато клиент может досрочно прекратить действие договора при полном расчете со Сбербанком ранее назначенного срока.

При досрочном погашении заключается дополнительное соглашение, где прописывается сумма, которую вы вносите.

Если она является не полной. То вам выдается новый график гашения, где сумма планового платежа меньше. На каждое частичное досрочное гашение составляется новое дополнительное соглашение.

При полном досрочном гашении выдается справка об отсутствии долга и заполняется заявление на возврат закладной для снятия обременения с недвижимости.

Договор ипотеки со Сбербанком является всеобъемлющим и обоюдовыгодным для клиента и банка. Если полностью соблюдать его условия, то санкции применяться не будут. Однако случается, что ошибки возникают со стороны банка. Санкции для него не прописаны, поэтому вы обязаны будете простить возможные ошибки.

При требовании включить в пункт об ответственности сторон материальные санкции для Сбербанка вы получите отказ. Условия кредитования меняются очень сложно и происходит этот процесс довольно долго.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Обращение частного лица в банковское учреждение для получения заемных средств при хорошем сценарии всегда заканчивается подписанием соглашения. Что из себя представляет кредитный договор Сбербанка (образец 2021 года), какие нюансы в нем учитываются, нужно знать любому заемщику, подписывающему документ.

Основные понятия кредитного договора

Договор – двустороннее соглашение между физлицом и банком на выдачу первому заемных средств. Документ имеет типовой формат и одинаков для всех заемщиков. Возможен индивидуальный пересмотр условий выдачи займа, если клиента не устроят некоторые пункты соглашения. Но такое явление очень редкое. Документ составляется в 2 экземплярах: один остается у кредитора, второй передается заемщику и хранится им до окончания действия соглашения.

Согласно Гражданскому Кодексу РФ банковский кредитный договор оформляется в письменном виде и обязательно подписывается двумя сторонами – заемщиком и кредитным специалистом, представляющим кредитора. Если в качестве гарантов обеспечения по займу привлекаются третьи лица в виде созаемщиков или поручителей, они также подписывают соглашение со стороны заемщика. Но основная финансовая ответственность по выполнению кредитных обязательств ложится на основного кредитозаемщика. После подписания обеими сторонами договор становится юридически правомерным.

Юристы советуют перед подписанием внимательно изучить текст документа и выяснить все непонятные вопросы.

На официальном сайте Сбербанка размещен образец кредитного договора, действительного и для 2021 года. Его можно скачать для ознакомления или изучить прямо на сайте. В зависимости от предмета кредитования (ипотека, потребкредит) содержание документа может отличаться, но в основных положениях они абсолютно схожи.

Кредитный договор Сбербанка (образец): структура, основные разделы

Для удобства ознакомления с документом специалисты банковского учреждения условно разделили его на 2 части:

- Общие условия кредитования. Они одинаковы для всех заемщиков, и с ними можно предварительно ознакомится на сайте или в офисе банка. Общие условия соответствуют конкретному кредитному продукту, действующему на момент подписания соглашения.

- Индивидуальные условия включают важные для заемщика параметры займа – размер предоставляемой суммы и на какой срок, величина ставки, особенности погашения. В отличие от общих условий эти данные носят индивидуальный характер, и устанавливаются для конкретного клиента. Сведения об этих параметрах можно получить от кредитного специалиста еще до подписания соглашения.

Подробно остановимся на структуре документа:

- Вводная часть. В ней указываются все сведения о сторонах сделки – полное наименование банковского учреждения, ФИО специалиста, представляющего сторону банка, ФИО кредитозаемщика, его паспортные данные.

- Предмет договора и условия кредитной программы. В этом разделе указывается информация о кредитном продукте и на каких условиях он выдается (сумма, срок).

- Порядок предоставления кредита. Раздел посвящен срокам выдачи заемных средств и варианту перечисления денег (наличными или на счет). Если по кредиту предусмотрено обеспечение, указываются требования к залогу. Описывается, какое имущество выступает в качестве основного залога, а какое – в качестве второстепенно. При наличии поручителей указываются сведения о гаранте по кредиту.

- Порядок использования займа и его возврата. Здесь размещены сведения о том, как происходит погашение займа. Предоставляется полная сумма переплаты, график погашения долга и размер ежемесячных платежей. Согласно действующим нормам банк-кредитор обязан сообщать заемщику полную стоимость кредита. В разделе присутствует пункт о досрочном погашении долга и описываются, какие штрафные санкции применяются к должнику.

- Обязанности и права обеих сторон. Здесь содержится информация какие обязанности у банка по выдаче займа. При выдаче ипотеки прописываются условия оформления закладной. Обязательно присутствует пункт, согласно которому банк может в одностороннем порядке изменить процентную ставку (с описанием условий). Среди обязательств клиента присутствует пункт об обязательном страхование (при жилищном займе).

- Основание и порядок расторжения договора.

- Реквизиты сторон и подписи заемщика и кредитной организации – заключительная часть соглашения.

На что обратить внимание при подписании кредитного договора в Сбербанке

Когда заемщику в Сбербанке предлагают на подписание кредитный договор (образец), то нужно тщательно изучить все разделы соглашения. Особое внимание обратите на следующее:

- Указание на схему погашения – аннуитетными или дифференцированными платежами. Для заемщика выгоднее гасить задолженность по второй схеме, особенно, если возникнут финансовые трудности. Сбербанк чаще практикует первую схему, но могут быть и исключения. После подписания соглашения изменить схему выплат станет невозможным.

- Особый пункт – стоимость кредита. По действующим правилам кредитор обязан сообщить полную стоимость кредита с подробным описанием годовой ставки, различных комиссий, разовых и ежемесячных платежей и др. Конечная сумма переплаты зависит не только от этих параметров, но и от вида ставки. Она может быть фиксированной или плавающей. Последняя означает, что банковское учреждение имеет право на период кредитования изменять размер процентов. Данные о количестве возможных изменений оговаривается в соглашении.

- Раздел, посвященный штрафным санкциям. Заемщики в спешке часто не уделяют особого внимания изучению информации. А в ней кроется важные сведения о том, в каких случаях банк штрафует клиента, и когда может потребовать досрочного возврата долга.

- Возможность досрочного погашении займа. Нужно убедиться, что такой пункт учтен, и у заемщика не возникнет никаких финансовых издержек, если ему понадобиться вернуть долг раньше оговоренного срока.

Если после прочтения кредитного соглашения у клиента возникли вопросы, то не нужно торопиться:

- Попросите менеджера разъяснить в мелочах тот пункт, который вызывает у вас опасения или непонимание. При необходимости требуйте подтверждения информации наглядными расчетами.

- Если у клиента возникло подозрение, что он не совсем понял объяснения банковского специалиста, то лучше попросить образец кредитного договора Сбербанка и показать документ юристу. Этим вы не проявите недоверие к крупному банку, а подстрахуете себя, получив реальную картину по своему займу.

Заключение

Читайте также: