Как выглядит копия договора страхования

Обновлено: 30.06.2024

Срок уведомления о страховом событии – 10 рабочих дней, но не позднее даты окончания действия договора страхования.

Документы, необходимые для получения страховой выплаты:

- Документ, удостоверяющий личность застрахованного, или нотариально заверенная доверенность на его представителя.

- Комплект документов, выдаваемый при заключении договора каско:

- заявление на страхование;

- страховой полис или договор страхования;

- дополнительное соглашение к полису или договору страхования (если составлялось);

- квитанция об оплате страховой премии;

- акт осмотра ТС при его приеме на страхование (если осмотр производился)

- ПТС;

- свидетельство о регистрации;

- если страховой случай наступил до момента государственной регистрации – документы, подтверждающие приобретение ТС (справка-счет, договор купли-продажи и др.);

- если Страхователь (Выгодоприобретатель) не является собственником – действующий гражданско-правовой договор;

- копия кредитного договора с банком, если ТС приобретено в кредит.

- при повреждении или уничтожении ТС вследствие ДТП:

- справка из ГИБДД по форме №154, выданная на месте ДТП (с приложениями);

- копия протокола об административном правонарушении (если составлялся);

- копия постановления об административном правонарушении (если составлялось);

- определение о возбуждении или отказе в возбуждении дела об административном правонарушении;

- результаты медицинского освидетельствования водителей на состояние опьянения/экспертизы на наличие в крови и биологических жидкостях алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов (если такое освидетельствование/экспертиза проводились);

- документы, содержащие информацию о содержании алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов в крови водителя, управлявшего в момент наступления события застрахованным транспортным средством и погибшего в результате ДТП или направленного с места ДТП в медицинское учреждение (если такое исследование проводилось);

- документы из ОВД, а также документы из органов противопожарной службы, МЧС, аварийной службы, гидрометеослужбы или другого компетентного органа в зависимости от характера произошедшего события, с указанием времени и места повреждения ТС, его марки, государственного регистрационного знака, причин и перечня его повреждений;

- или копия постановления о возбуждении уголовного дела (или отказе в возбуждении) по факту произошедшего события с указанием вышеперечисленной информации и статьи УК РФ.

Если произошло хищение транспортного средства, его отдельных частей, деталей, узлов, агрегатов или дополнительного оборудования (квалифицируется в соответствии с законодательством РФ)

Что делать?

- При хищении отдельных деталей постарайтесь обеспечить дальнейшую сохранность автомобиля, не оставляйте его без присмотра, не уничтожайте возможных доказательств злоумышленных действий.

- Позвоните в полицию: 020 – для абонентов Мегафон, Tele2, Ростелеком; 102 – МТС; 002 - Билайн. Единый номер экстренной службы помощи – 112 (для всех операторов). Вызов возможен при нулевом балансе.

- Напишите заявление в ОВД по месту угона.

- Позвоните в круглосуточный контакт-центр СОГАЗа по телефону 8 (800) 333-0-888 для регистрации события и согласования дальнейших действий. Если вам удобнее воспользоваться интернетом, заполните форму уведомления о страховом событии на сайте.

- Если страховой случай произошел далеко от места заключения договора страхования, зафиксируйте на фотографиях поврежденное имущество, обратитесь в уполномоченные экспертные организации для проведения осмотра и калькуляции ущерба.

Срок уведомления о хищении (угоне) – 2 рабочих дня с момента обнаружения (если иное не предусмотрено договором страхования).

Документы, необходимые для получения страховой выплаты:

- Документ, удостоверяющий личность застрахованного, или нотариально заверенная доверенность на его представителя;

- Комплект документов, выдаваемый при заключении договора каско:

- заявление на страхование;

- страховой полис или договор страхования;

- дополнительное соглашение к полису или договору страхования (если составлялось);

- квитанция об оплате страховой премии;

- акт осмотра ТС при его приеме на страхование (если осмотр производился).

- ПТС;

- свидетельство о регистрации;

- если страховой случай наступил до момента государственной регистрации – документы, подтверждающие приобретение ТС (справка-счет, договор купли-продажи и др.);

- если Страхователь (Выгодоприобретатель) не является собственником – действующий гражданско-правовой договор;

- копия кредитного договора с банком, если ТС приобретено в кредит.

- при хищении (угоне):

- справка из ОВД, подтверждающая факт обращения по поводу утраты ТС с указанием даты и времени обращения;

- заверенная копия постановления о возбуждении уголовного дела по факту хищения (угона) транспортного средства с указанием статьи УК РФ или справка с указанием номера уголовного дела, даты его возбуждения и статьи УК РФ.

- заверенная копия постановления о приостановлении предварительного следствия в случае, если ТС не найдено в установленные соответствующими органами сроки (если договором страхования не предусмотрено иное).

- справка из ОВД по форме №3, подтверждающая факт обращения по поводу противоправных действий третьих лиц, с указанием похищенных и/или поврежденных частей, деталей, узлов, агрегатов, дополнительного оборудования ТС, виновных лиц, если они установлены, и/или копия постановления о возбуждении уголовного дела (или отказ в возбуждении) с указанием статьи УК РФ.

Необходимо передать в СОГАЗ штатные комплекты ключей и брелоков от ТС, а также ключи и брелоки от дополнительно установленных противоугонных устройств и систем поиска в количестве, указанном в договоре страхования или заявлении на страхование.

Если документы на машину, ключи и брелоки изъяты для приобщения к материалам уголовного дела, приложите подтверждающий документ из ОВД.

Что делать?

- Незамедлительно обратитесь за медицинской помощью.

- Вызов скорой помощи: 030 - для абонентов МТС, Мегафон, Tele2; 003 - для абонентов Билайн. Единый номер экстренной службы помощи – 112 (для всех операторов). Вызов возможен при нулевом балансе.

- Обратитесь в компетентные органы, чтобы оформить событие документально:

- ГИБДД – если событие произошло во время дорожного движения;

- ОВД, противопожарную или аварийную службу, МЧС, гидрометеослужбу или другие органы в зависимости от характера события;

- медицинские учреждения – для получения медицинской помощи и подтверждения факта наступления страхового случая.

Если договором не предусмотрено иное, срок уведомления о страховом случае – 30 рабочих дней с момента обнаружения причиненного вреда или 30 рабочих дней со дня выписки из стационара, перевода на амбулаторное лечение или инвалидность (в зависимости от того, какое из указанных событий наступит раньше).

В случае смерти застрахованного в страховую компанию обращается назначенный получатель выплаты или наследники.

Документы, необходимые для получения страховой выплаты:

- Документ, удостоверяющий личность застрахованного, или нотариально заверенная доверенность на его представителя. Наследники представляют документы, подтверждающие вступление в права наследования.

- Комплект документов, выдаваемый при заключении договора каско:

- заявление на страхование;

- страховой полис или договор страхования;

- дополнительное соглашение к полису или договору страхования (если составлялось);

- квитанция об оплате страховой премии;

- акт осмотра ТС при его приеме на страхование (если осмотр производился).

- ПТС;

- свидетельство о регистрации;

- если страховой случай наступил до момента государственной регистрации – документы, подтверждающие приобретение ТС (справка-счет, договор купли-продажи и др.);

- если Страхователь (Выгодоприобретатель) не является собственником – действующий гражданско-правовой договор;

- копия кредитного договора с банком, если ТС приобретено в кредит;

- если несчастный случай произошел во время дорожного движения:

- справка из ГИБДД по установленной форме, копия протокола ГИБДД с указанием ФИО потерпевшего, заверенная органами МВД копия постановления о возбуждении уголовного дела (если оно возбуждалось) или иные документы, подтверждающие причинно-следственную связь между наступившим событием и причинением вреда жизни, здоровью;

- результаты медицинского освидетельствования водителей на состояние опьянения/экспертизы на наличие в крови и биологических жидкостях алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов (если такое освидетельствование/экспертиза проводились);

- документы, содержащие информацию о содержании алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов в крови водителя, управлявшего в момент наступления события застрахованным ТС и погибшего или направленного с места ДТП в медицинское учреждение (если такое исследование проводилось).

- в случае травмы – документы из медицинского учреждения с указанием диагноза и продолжительности временной утраты трудоспособности;

- в случае инвалидности – заключение медико-социальной либо судебно-медицинской экспертной комиссии об установлении инвалидности, а также документы из медицинского учреждения, подтверждающие причину установления инвалидности;

- в случае смерти – свидетельство органов ЗАГС о смерти застрахованного лица и документ из медицинского учреждения, подтверждающий причину смерти.

По полису ДГО выплата страхового возмещения производится в случае недостаточности выплаты по ОСАГО для возмещения вреда, причиненного жизни, здоровью или имуществу других лиц

![]()

Многие автомобилисты предпочитают иметь не только договор обязательного страхования ОСАГО, но и КАСКО. И если бланк ОСАГО имеет утвержденный образец, единый для всех участников рынка, то внешний вид договора КАСКО зависит от страховщика.

Важно знать, как может выглядеть этот полис, и какие признаки помогут отличить его от подделки.

Определена ли форма?

Бланк ОСАГО определен законодательно и имеет стандартную форму. Что касается КАСКО, то таких ограничений нет. То, как будет выглядеть бланк, определяется страховой компанией, хотя на практике большинство из них похожи между собой.

Пример бланка страхового полиса КАСКО представлен на фото:

![]()

Введена ли единая форма, как это сделано в ОСАГО?

Единой формы у полиса КАСКО нет, и страховщик сам определяет, как он будет выглядеть. Однако но есть элементы, которые должны быть на каждом бланке.

Так, полис обязательно содержит полную информацию о самой страховке и ее участниках. Бланк может заполняться как с одной, так и с двух сторон.

Как выглядит документ?

Законодательство не определяет внешний вид и форму полиса КАСКО, ввиду чего он нередко становится предметом подделки и мошенничества.

Чтобы избежать этого, нужно знать, какие элементы должны присутствовать на бланке.

![]()

Как выглядит заполненный образец полиса КАСКО можно увидеть на фото ниже:

![]()

Что еще выдают?

Вместе с полисом КАСКО выдается следующее:

![]()

- Квитанция об оплате.

- Правила страхования.

- Акт осмотра транспортного средства. В некоторых случаях он может не требоваться:

- если машина новая;

- в случае продления безубыточного полиса.

- Дополнительное соглашение (если оформлялось). В нем могут оговариваться условия, не вошедшие в сам договор, а также изменения, дополнения и исключения, определяемые индивидуально.

Иногда страховые компании выдают пластиковые карточки с номером договора КАСКО, но это не является обязательным условием.

Требования к бумаге

Документ не должен печататься на обычной офисной бумаге. Характерные признаки подлинного бланка следующие:

- Он печатается на бумаге с защитными волокнами, поэтому имеет особую текстуру. Это можно определить на ощупь.

- Также могут присутствовать водяные знаки или голографический логотип – это будет зависеть от конкретной страховой компании.

Важно! Чтобы защитить себя от покупки подделки, лучше предварительно посмотреть на сайте выбранного страховщика, как выглядит полис, и какие методы защиты бланков используются.

Как отличить оригинал от подделки?

Современные технологии, к сожалению, позволяют злоумышленникам подделывать и печати, и водяные знаки, поэтому со стопроцентной подлинностью определить подлинность полиса только на вид нельзя. Существуют достоверные способы это сделать.

Проверка лицензии агента/брокера

Еще перед оформлением КАСКО рекомендуется проверить лицензию страховщика, агента или брокера.

![]()

- Для этого можно лично обратиться в специализированный отдел по страхованию и уточнить наличие лицензии в реестре.

- Другой вариант – зайти на официальный веб-ресурс Центробанка.На сайте можно проверить не только общую лицензию, но и лицензию на отдельный вид страхования.Если необходимая компания в реестре отсутствует, это говорит о том, что лицензии у страховщика либо нет, либо она была отозвана, а организация продолжает существовать. Это – грубое нарушение законодательства, преследуемое законом.

Звонок в офис компании

Если полис оформлялся не непосредственно в офисе страховщика, а доставлялся курьером, риски повышаются.

Для проверки подлинности нужно позвонить на горячую линию страховой компании и назвать код полиса. База страховщика содержит актуальную информацию, в которую мошенники не могут вносить правки.

Стоит учесть, что единой базы полисов КАСКО нет. Она своя у каждого страховщика. Поэтому проверку можно произвести только в страховой компании, где оформлялся договор.

По базе РСА проверить КАСКО также нельзя. Если планируется доставка полиса курьером, то позвонить страховщику необходимо до его получения.

Внимание! Если в базе будет указано, что полис не существует, либо он оформлен на другое имя или украден злоумышленником, можно таким образом избежать проблем. При звонке в крупную компанию сотрудники крайне редко скажут, что полис поддельный.

![]()

В силу определенных причин страховщики не открывают это в телефонных разговорах.

Обычно они говорят, что данные по полису не отображаются, поэтому покупать его не рекомендуется.

Также они могут порекомендовать обратиться в службу безопасности.

Для решения данного вопроса также можно обратиться непосредственно в офис компании. На сайтах многих страховщиков есть личные кабинеты либо сервисы, где можно проверить полис в режиме онлайн. Там же можно найти фотографии того, каким должен быть внешний вид бланка.

Если полис уже куплен, и с ним есть проблемы, то все будет зависеть от ситуации:

Зная, как должен выглядеть полис КАСКО, и как можно его проверить, можно избежать возможных неприятностей еще перед его покупкой.

Оформлять страховку рекомендуется в проверенной компании, обращая внимание на каждую мелочь. Так риски стать жертвой мошенников будут минимальны.

На территории РФ действует программа как обязательного страхования ОСАГО, так и КАСКО. При заключении ОСАГО клиенту выдается бланк утвержденного образца, который един для всех участников рынка. Договор КАСКО составляет страховщик, опираясь на внутренние правила и законы. На практике договоры по добровольному страхованию схожи во всех страховых организациях. Рассмотрим, какие пункты содержаться в документе и на что следует обратить особое внимание.

Образец договора КАСКО и полиса ОСАГО

![каско]()

Перед покупкой договора опытные эксперты рекомендуют внимательно изучить образец и при необходимости задать вопросы сотруднику страховой компании. Получить образец, в большинстве случаев, можно лично в офисе страховщика.

Что касается договора КАСКО, то он зачастую составляется для юридических лиц. При страховании физических граждан выдается полис, в котором прописываются основные условия и риски.

Полис ОСАГО имеет утвержденную форму и является единым для всех участников рынка. При этом важно учитывать, что раз в несколько лет договор меняется:

- цвет бланка;

- степени защиты;

- разделы договора.

Актуальный на 2022 год бланк полиса:

![]()

Содержание договора КАСКО

Договор автострахования КАСКО содержит в себе несколько основных разделов. Основные разделы договора:

В этом разделе страховщик прописывает, какой тип транспорта готов принять на страхование.

Очень важный раздел, который следует изучить внимательно. Финансовая компания прописывает, в каком случае застрахованный водитель получит компенсационную выплату.

В разделе сказано, что страховая сумма – это реальная стоимость транспортного средства на момент заключения добровольного договора. Страховая премия – стоимость договора, которая определяется персонально для каждого и зависит от условия страхования.

Важно! Для расчета страховой премии используется тарифное руководство, согласованное внутренним регламентом финансовой компании. Если по ОСАГО тарифы фиксированы, то по КАСКО страховщики сами диктуют ценовую политику.

Купить защиту можно на любой срок от 15 дней до 5 лет. Максимальный срок актуален для кредитных автомобилей.

В разделе прописаны права и обязанности каждой стороны. Страховщик обязан выплатить страховое возмещение, в то время как страхователь предоставить достоверные сведения.

На какие пункты договора нужно обращать особое внимание

![пункты]()

При покупке страховки следует внимательно изучить договор. Рассмотрим, на что следует обратить особое внимание.

При страховании ОСАГО:

- Корректность информации. Зачастую менеджеры допускают техническую ошибку и неверно указывают личные данные водителя. По этой причине может аннулироваться скидка, накопленная годами.

- Период использования. Данный раздел актуален при покупке полиса на срок менее 1 года.

При страховании КАСКО:

- Исключения из правил. Важный раздел, который следует внимательно прочитать. Изучив его, станет ясно, когда компания может отказать в выплате компенсации на законном основании.

- Франшиза. Порой страховщики прописывают франшизу по умолчанию.

- Переуступка. В данном случае стоит обратить внимание, прилагается ли договор цессии по КАСКО.

- Изменения. Важно уточнить, как происходит внесение изменений в КАСКО: лично или допустимо на основании доверенности.

Предлагаем скачать образец договора цессии на нашем портале и при необходимости задать интересующие вопросу круглосуточному консультанту.

Какие риски должен покрывать договор КАСКО

Добровольный вид автострахования должен включать следующий пакет рисков:

- Угон или хищение. В последнее время риск включается по согласованию сторон. Компания обязуется выплатить страховую сумму, если машина будет угнана.

- Ущерб. Любое соглашение по автострахованию КАСКО включает данный риск. Страховщик гарантированно выплатит средства при появлении любых повреждений: царапины, сколы, повреждения кузова и т.д.

- Несчастный случай. В результате ДТП могут пострадать водитель и пассажиры. Страховка покроет все расходы, связанные с лечением.

- Дополнительное оборудование. Зачастую водители приобретают дорогостоящее оборудование: колонки, магнитофон или диски. Все перечисленное можно застраховать. Компания выплатит средства за оборудование при наличии повреждений на нем или хищения.

- Гражданская ответственность. По этому риску страховщик покроет риски виновника, если лимита по ОСАГО недостаточно.

Типичные ошибки в договоре

Договор на страхование автомобиля должен быть заполнен правильно. Однако на практике встречаются некоторые ошибки или недочеты.

- Не та программа страхования. Зачастую страховая компания недостоверно прописывает в договоре программу страхования. При наступлении страхового события у клиента возникают проблемы с получением компенсационной выплаты.

- Условия выплаты. Порой менеджер специально прописывает, что ремонт будет производиться на любой универсальной станции, с которой у страховщика заключен договор.

- Пакет рисков. Иногда страховщики прописывают, что выплата не полагается при угоне, если страхователь потерял ключи. Также часто можно встретить ограничение, согласно которому выплата по ущербу не предусмотрена, если водитель нарушил правила дорожного движения.

Процедура оформления договора КАСКО

![каско]()

Оформляется договор КАСКО в страховой компании или через агента. Все что необходимо сделать клиенту, это:

1) Выбрать программу

Выбрать программу можно не только в офисе, но и самостоятельно. Для этого на нашем портале представлен удобный онлайн-калькулятор по КАСКО. Для получения предложений необходимо указать минимальные данные и получить расчет сразу от нескольких лидирующих компаний. Далее вам останется только сделать выбор.

2) Предъявить автомобиль

Добровольное страхование заключается только после осмотра транспорта. Участники договора заполняют акт-осмотра, в котором указывают все повреждения (при наличии), которые имеются на момент заключения бланка.

3) Предоставить полный пакет документов

После осмотра следует предъявить полный пакет документов. Компании запрашивают:

- паспорт собственника;

- паспорт транспорта;

- водительские права.

Дополнительно может быть запрошен договор купли-продажи (для нового авто) и бланк диагностической карты.

4) Оплатить и получить договор

После останется немного подождать, пока договор страхования КАСКО по форме страховщика будет подготовлен. Готовый договор останется оплатить, подписать и получить свой экземпляр.

Важно! Некоторые страховщики предварительно согласовывают готовый контракт по КАСКО через службу безопасности. Данная процедура занимает по времени не более суток.

Возможность расторжения и судебная практика

Многие автолюбители интересуются, расторгается ли КАСКО при продаже автомобиля. Важно учитывать, что часто страховщики прописывают условия расторжения в правилах. Согласно правилам для получения компенсации следует:

- заранее оповестить компанию о продаже авто, путем подачи заявления;

- предъявить договор купли-продажи и ПТС, с отметкой, что машина снята с учета;

- написать заявление на возврат;

- приложить необходимый пакет документов.

Если компания отказывает, то следует запрашивать письменный отказ, с которым обращаться в суд. Обращаться в суд необходимо с претензией, в которой указать:

- личные данные;

- наименование страховой компании;

- номер договора;

- срок действия КАСКО;

- дату подачи документов, с целью расторжения;

- документ, подтверждающий отказ страховщика.

На практике суд встает на сторону клиенту и обязывает страховщика перечислить клиенту средства, за оставшийся период времени. Дополнительно клиент может потребовать компенсировать услуги юриста, если он занимался составлением документов и представлением интересов в суде.

В завершение можно сделать вывод, что каждый клиент перед покупкой ОСАГО и КАСКО должен внимательно изучить все пункты договора. При нарушении условий признать недействительность сделки по КАСКО будет крайне сложно. Если есть возможность, то лучше показать договор опытному эксперту или юристу, который раскроет все подводные камни.

Если вы приобретали договор КАСКО, то предлагаем поделиться опытом и рассказать читателям нашего портала, на какие моменты обращали особое внимание. Все что вам нужно – это оставить комментарий после прочтения статьи.

Дополнительно для всех читателей на сайте в режиме реального времени работает высококвалифицированный консультант, который предоставит ответ на любой вопрос.

Рассчитать стоимость полиса КАСКО и оформить онлайн можно с помощью этого калькулятора:

К тому, как выглядит КАСКО, нет жестких требований, как к ОСАГО. Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний. Так, штрих-код и индивидуальный номер присутствует всегда.

Чтобы не попасть на мошенников, ознакомьтесь с правилами оформления полиса. Мы ежедневно занимаемся автострахованием. Расскажем, как выглядят КАСКО крупнейших СК. И на что стоит обратить внимание.

Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний.

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

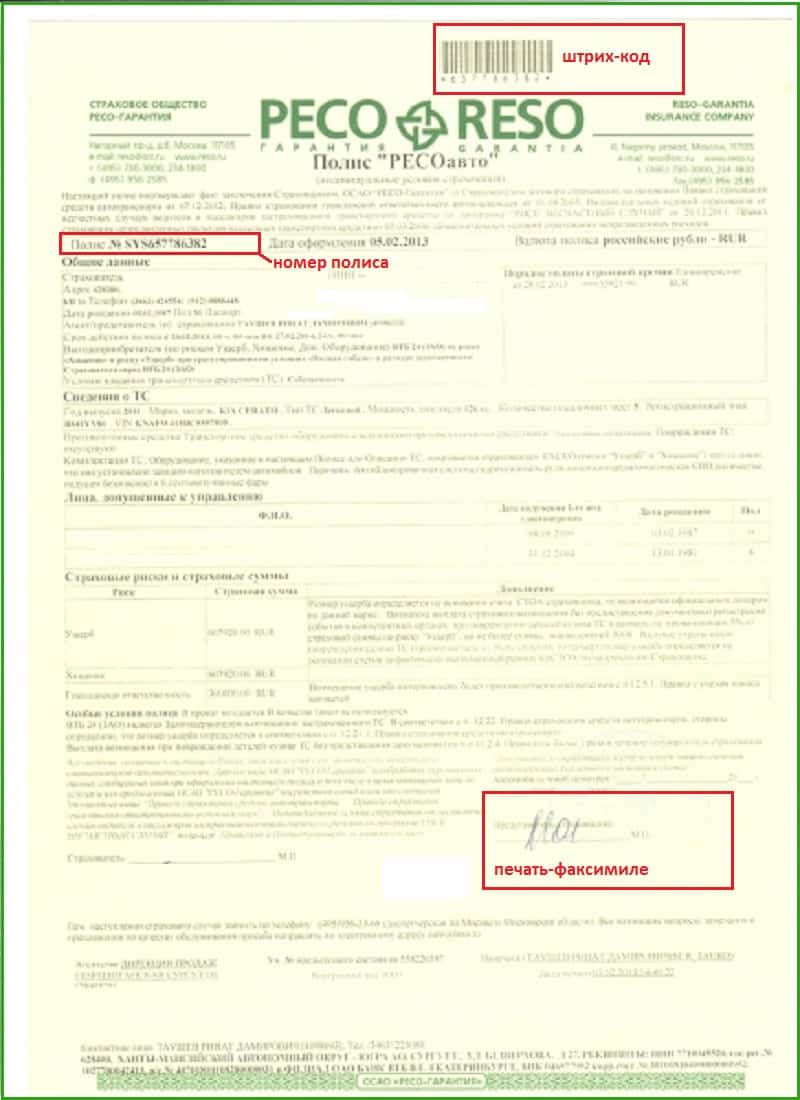

![Полис КАСКО РЕСО-Гарантия]()

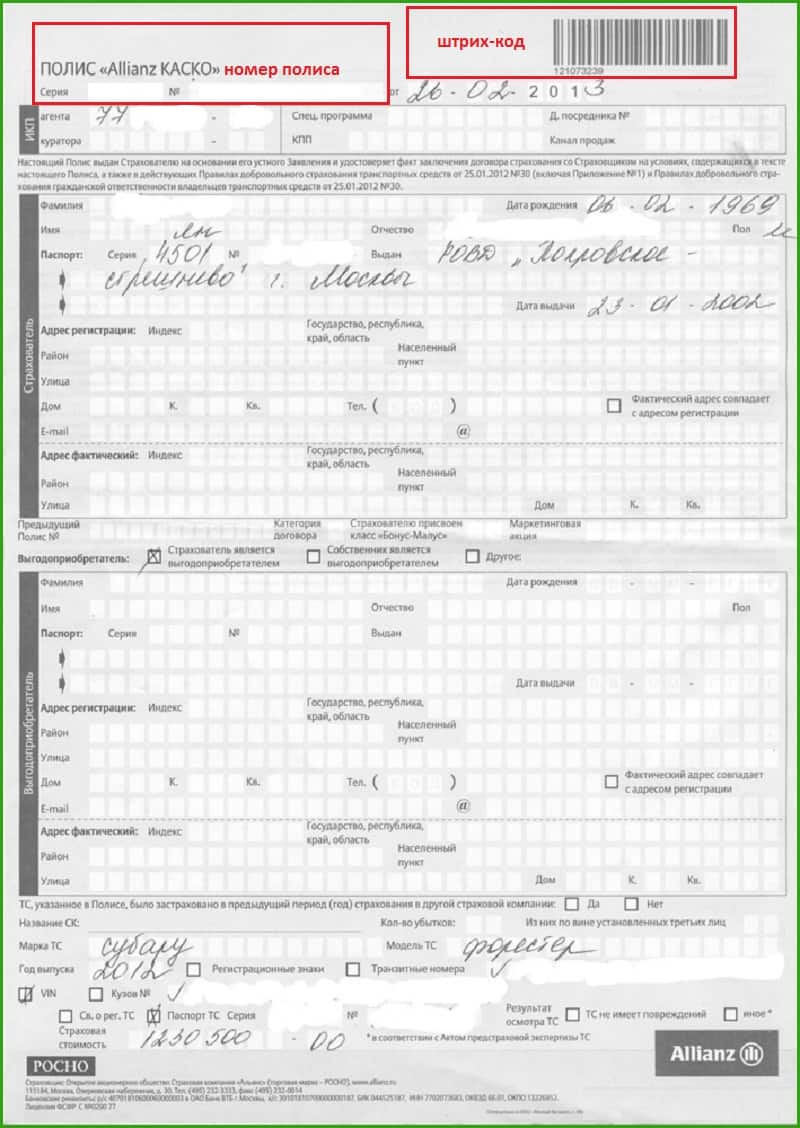

![Полис КАСКО Allianz]()

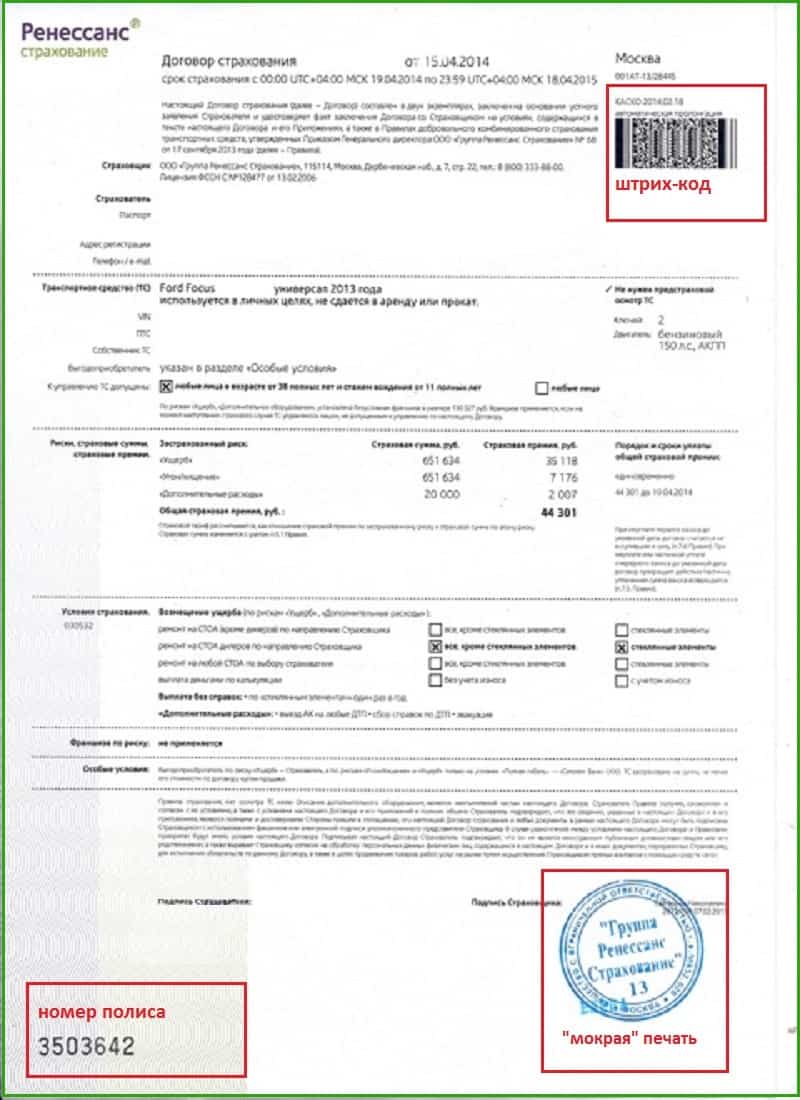

![Полис КАСКО Ренессанс]()

![Полис КАСКО Согласие]()

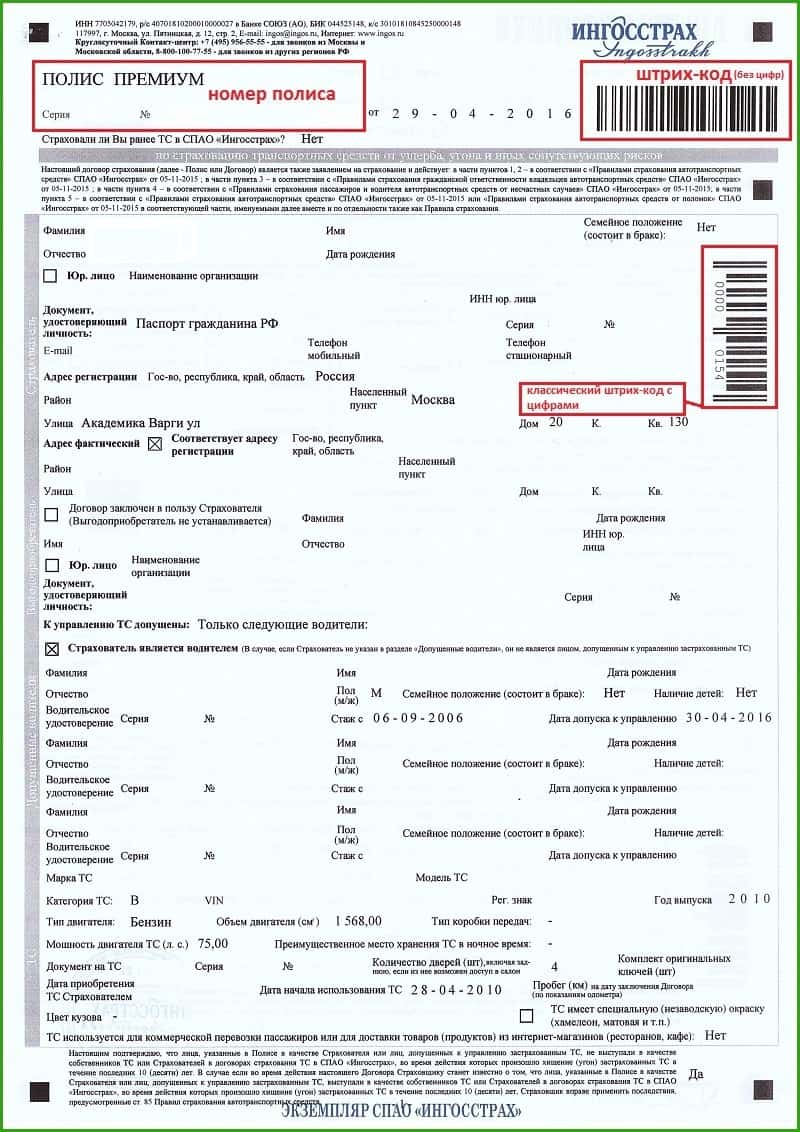

![Полис КАСКО Ингосстрах]()

Визуальное оформление всех бланков отличается.В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса. И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе. Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Рассчитайте КАСКО в 14 страховых компаниях он-лайн.

Поможем с выбором.Как выглядит квитанция полиса КАСКО и остальные документы

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

- Квитанция об оплате – это бланк строгой отчетности. Ее форма определена Министерством финансов. Внешне квитанция на КАСКО выглядит по-разному Внешне квитанция на КАСКО выглядит по-разному, но все поля обязательны.

- Правила страхования – брошюра с актуальными принципами. Их формируют сами страховщики, поэтому условия могут отличаться. Не у всех включены одинаковые риски и условия возмещения. Следует ознакомиться.

- Дополнительное соглашение определяет нюансы. Это могут быть доп. услуги, например выезд аварийного комиссара на место ДТП, экстренная помощь на дорогах. Или особенности, которые не включены в основной полис. Имеет юридическую силу, как и договор автострахования.

- Акт осмотра требуется для оформления КАСКО. Оценивается состояние авто на момент подписания. Указывают уже существующие повреждения, а также установленные противоугонные системы. Если страхуется и доп. оборудование, делаются отметки. Проверяется наличие минимум двух оригинальных ключей зажигания. Сверяется номер кузова транспорта. Обычно при этом делаются фотографии.

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис КАСКО, с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса – позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже. Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК. Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис. И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения. Но, если полис стоит в два раза дешевле, это повод дважды все проверить.

Читайте также: