Как выбрать вклад и оформить документы финансовая грамотность

Обновлено: 23.05.2024

Сумма компенсации не может превышать 700 000 руб., даже если вкладчик хранит деньги в одном банке на нескольких счетах. Однако, если он имеет вклады в разных банках – участниках системы страхования, в каждом из них ему гарантируются равные выплаты.

Страхованию подлежат все денежные средства физических лиц в банках за исключением:

1) средств физических лиц – предпринимателей без образования юридического лица;

2) вкладов на предъявителя;

3) средств, переданных банкам в доверительное управление;

4) вкладов в филиалах российских банков, находящихся за границей.

1. Какие вклады являются застрахованными?

Застрахованными являются денежные средства в рублях и иностранной валюте, размещенные физическим лицом в банке во вклад или на банковский счет. Исключение составляют некоторые формы размещения денежных средств, указанные в Федеральном законе.

2. Какие денежные средства в банке не являются застрахованными?

Не страхуются денежные средства:

1) размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

2) размещенные в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

3) переданные банкам в доверительное управление;

4) размещенные во вклады в филиалах российских банков, находящихся за границей.

3. С какого момента вклад считается застрахованным?

Самому вкладчику никаких действий предпринимать не надо.

4. Страхуются ли проценты по вкладу?

Суммы процентов по вкладу становятся застрахованными в том случае, если они причислены к основной сумме вклада в соответствии с условиями договора или законодательством Российской Федерации.

Например, вкладчик разместил 1 июля 2006 г. сумму в размере 50 000 руб. во вклад на год с ежеквартальной выплатой процентов по ставке 10 % годовых путем капитализации к основному счету вклада. Средства со счета не снимались. Тогда при наступлении страхового случая 2 ноября 2006 г. обязательства банка, включаемые в расчет страхового возмещения, составят 51 695,63 руб., в том числе: 50 000,00 руб. – по основной сумме вклада; 1260,27 руб. – по причисленным процентам за полный квартал; 435,36 руб. – по процентам за неполный квартал по день, предшествующий дню отзыва лицензии.

5. В какой момент у вкладчика возникает право на получение возмещения по вкладам?

Право вкладчика на получение возмещения по вкладам возникает в двух случаях:

1) при отзыве (аннулировании) у банка лицензии Банка России на осуществление банковских операций;

6. Какую сумму страхового возмещения можно получить в одном банке?

Для банков, в которых страховой случай наступил после 1 октября 2008 г., максимальная сумма возмещения по вкладам составляет 700 000 руб.

Обращаем внимание, что при расчете размера страхового возмещения суммы встречных требований банка к вкладчику вычитаются из общей суммы вкладов. Например, если сумма остатков по счетам вкладов равна 500 000 руб., а задолженность по кредитной карте равна 200 000 руб., то расчет страхового возмещения делается исходя из разности 500 000 – 200 000 = 300 000 (руб.): Если сумма вкладов в банке превышает сумму страховых выплат, то оставшаяся часть вкладов погашается в первую очередь в рамках ликвидационных процедур в банке.

Для страховых случаев, наступивших в период с 25 марта 2007 г. по 1 октября 2008 г., максимальная сумма страхового возмещения составляет 400 000 руб., с 9 августа 2006 г. по 25 марта 2007 г., – максимальная сумма страхового возмещения составляет 190 000 руб., а для страховых случаев, наступивших до 9 августа 2006 г., – 100 000 руб.

7. Какую сумму получит вкладчик, если он имеет вклады в разных филиалах (отделениях) одного и того же банка?

Вклады в разных филиалах (отделениях) одного и того же банка являются вкладами в одном банке. Поэтому на них распространяется общее правило расчета суммы возмещения по вкладам: 100 % суммы всех вкладов в банке, не превышающей 700 000 руб.

8. Какую сумму возмещения получат муж и жена, если каждый из них имеет вклады в одном и том же банке?

При наступлении страхового случая каждый из супругов самостоятельно получит возмещение по вкладам в размере 100 % суммы его вкладов в банке, не превышающей 700 000 руб.

Ваш супруг предоставил Вам право распоряжения средствами, которые находятся на счете, открытом в банке на его имя. Поэтому возмещение по вкладам будет выплачиваться только владельцу счета, т. е. вашему мужу.

10. Как рассчитывается сумма возмещения по вкладам, если один и тот же вкладчик имеет несколько разных вкладов в одном и том же банке?

В этом случае для целей расчета страхового возмещения суммируются все вклады, независимо от их вида и валюты вклада. Если сумма всех вкладов в банке превышает сумму 700 000 руб., возмещение выплачивается по каждому из вкладов пропорционально их размерам.

Например, если вкладчик имеет в банке два вклада с остатками 500 000 руб. и 900 000 руб., то страховое возмещение будет выплачено в максимальном размере 700 000 руб.: по первому вкладу – 250 000 руб., по второму – 450 000 руб.

11. Какое возмещение по вкладам получит вкладчик, если он имеет несколько вкладов в разных банках, у которых отозвана банковская лицензия?

Страховое возмещение рассчитывается и выплачивается отдельно по каждому банку. Предположим, что в банках, где у вкладчика есть вклады, наступил страховой случай. Возмещение будет выплачено по каждому банку по единому правилу: в размере 100 % суммы вкладов в банке, не превышающей 700 000 руб.

12. Как рассчитывается сумма возмещения по вкладам, если вклад размещен в иностранной валюте?

Если вклад размещен в иностранной валюте, сумма возмещения по вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

13. В какой валюте осуществляется выплата возмещения?

Выплата возмещения по вкладам производится в рублях.

14. В какой форме осуществляется выплата возмещения по вкладам?

Выплата возмещения по вкладам производится по выбору вкладчика: либо наличными, либо путем перечисления денежных средств на счет в банке, указанный вкладчиком.

15. Как задолженность по взятому в банке кредиту повлияет на размер возмещения по вкладам?

По общему правилу размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая. Под встречными требованиями понимаются любые денежные обязательства вкладчика перед банком по гражданско-правовым сделкам и (или) иным, предусмотренным федеральным законодательством основаниям. Наиболее часто встречающиеся встречные требования банка к вкладчику – это требования по кредиту.

В этом случае при расчете страхового возмещения из суммы вкладов вычитаются остатки задолженности по кредиту, суммы процентов, подлежащих к уплате на день наступления страхового случая, а также штрафные санкции за несвоевременное погашение кредита.

Пример. На дату страхового случая (10.11.2008) совокупный остаток по депозитным счетам вкладчика составил 200 000 руб. Ранее (01.07.2008) вкладчику в этом же банке был выдан потребительский кредит на 12 месяцев в сумме 44 317,25 руб. под 15 % годовых с погашением равными ежемесячными платежами. Данный кредит обслуживался без переплаты и без просрочки платежей.

Расчет страхового возмещения. Ежемесячная сумма платежа в погашение кредита и в уплату процентов составляет ровно 4 000 руб. На день наступления страхового случая заемщик осуществил в пользу банка 4 платежа на общую сумму 16 000 руб. (погашено 14 044,75 руб. в счет основного долга и 1 955,25 руб. в счет процентов). Остаток задолженности вкладчика по основному долгу составил 30 272,50 руб. У вкладчика также существует задолженность перед банком по процентам, начисленным после окончания последнего процентного периода (месяца) до дня наступления страхового случая. В нашем примере это задолженность по процентам за 9 дней в размере 111,97 руб.

Страховое возмещение определяется исходя из разницы между обязательствами банка перед вкладчиком и размером встречных требований банка к вкладчику и составляет: 200 000,00 – 30 272,50 – 111,97 = 169615,53 (руб.).

16. Куда следует обращаться вкладчику для получения возмещения по вкладам?

17. Что такое банк-агент?

Для удобства вкладчиков в соответствии с законом Агентство может принимать заявления вкладчиков и выплачивать им возмещение по вкладам через банки-агенты, действующие от его имени.

18. Когда начинается и когда истекает срок, в течение которого вкладчик имеет право обратиться с требованием о выплате возмещением по вкладам?

Вкладчик вправе обратиться за получением страховки со дня наступления страхового случая до дня завершения процедуры банкротства банка, а при введении Банком России моратория на удовлетворение требований кредиторов – до дня окончания действия моратория (см. также следующий вопрос).

19. Что делать, если пропущен срок подачи заявления о выплате страховки?

В случае пропуска срока по заявлению вкладчика он может быть восстановлен решением правления Агентства. Однако он может быть восстановлен только при наличии обстоятельств, указанных в Федеральном законе (например, длительная болезнь, командировка).

20. Какие документы должен представить вкладчик для получения возмещения по вкладам?

Процедура получения страховки максимально проста. Вам нужно заполнить только заявление по специальной форме, а также взять документ, удостоверяющий личность, по которому открывался банковский вклад (счет).

Если вы действуете через представителя, то он должен иметь нотариально удостоверенную доверенность, подтверждающую его право обращаться от вашего имени с требованием о выплате возмещения по вкладам.

21. Как происходит процесс выплат?

Если вы с ней согласны, то получить деньги вы сможете, как правило, в день обращения. Если у вас возникнут разногласия с данными реестра, вы должны представить дополнительные документы, обосновывающие вашу позицию.

22. Что делать вкладчику, если он не согласен с размером возмещения по вкладам?

При представлении вкладчиком заявления о получении страховки ему выдается выписка из реестра обязательств банка перед вкладчиками с указанием размера возмещения по его вкладам.

23. В какой срок Агентство выплачивает вкладчику возмещение по вкладам?

Согласованная с вкладчиком сумма страховки выплачивается Агентством в течение 3 дней со дня представления вкладчиком в Агентство необходимых документов, но не ранее 14 дней со дня наступления страхового случая.

24. Какую ответственность несет Агентство за невыплату возмещения по вкладам в установленный срок?

При невыплате по вине Агентства согласованного возмещения по вкладам в установленный срок вкладчику уплачиваются проценты на сумму невыплаты по ставке рефинансирования, установленной Банком России.

25. Как вкладчик может узнать о месте, времени, форме и порядке приема заявлений на выплату возмещения по вкладам?

26. Что происходит с оставшейся суммой, превышающей полученное от Агентства возмещение по вкладам?

Вкладчик, получивший от Агентства возмещение по вкладам, сохраняет право на получение от банка оставшейся части вклада в соответствии с действующим законодательством. Например, в процессе конкурсного производства при признании банка банкротом.

27. Сейчас банкротится много банков. На днях мой знакомый предложил перевести со счета его организации на мой личный счет 700 ООО руб. – чтобы впоследствии получить страховку по вкладу и заплатить мне определенный процент. Но какие подводные камни есть у подобной сделки?

Такое предложение кажется соблазнительным только на первый взгляд. А теперь задумайтесь, с какой стати какая-то организация будет Вам дарить деньги и особенно в период, когда все говорят о кризисе?

На самом деле речь идет о попытке банального воровства средств фонда страхования вкладов, из которого государство выплачивает страховое возмещение вкладчикам разорившихся банков.

Такой соблазн у организации может возникнуть тогда, когда банк испытывает финансовые трудности и не может своевременно исполнять платежные поручения своих клиентов. В этих условиях.

Поэтому лучше отказаться от подобных предложений своих знакомых, чтобы не оказаться соучастником подобных махинаций.

28. Где можно получить подробную консультацию по вопросам страхования вкладов?

29. Имеют ли наследники вкладчика, принявшие наследство после наступления страхового случая, право на получение возмещения по вкладам?

Наследники – физические лица, к которым право требования по вкладу (вкладам) вкладчика перешло в порядке наследования, имеют право на получение возмещения по таким вкладам, если указанное возмещение не было выплачено ранее самому вкладчику. Для получения страхового возмещения наследник вкладчика должен представить в Агентство помимо заявления о выплате возмещения по вкладам и документа, удостоверяющего его личность, также документы, подтверждающие право на наследство.

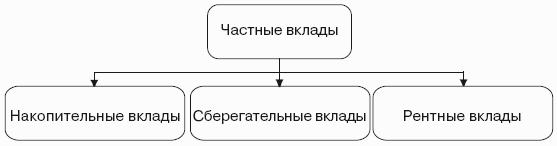

Возвращаясь к описанию вкладов в банках, отметим, что привлечение средств во вклады, как правило, оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Оформление вкладной книжки или, как ее еще называют, сберегательной книжки, происходит редко, в основном ее использует в своей деятельности Сберегательный банк.

Рис. 7.1. Классификация частных вкладов.

Давно хотел написать небольшую заметку для начинающих, которые либо вообще не пользуются банковскими продуктами, либо обходятся Сбербанком.

Цель статьи – тезисно показать, какие преимущества можно извлечь из грамотного выбора обычных вкладов и карт, чтобы новичок получил представление о том, на что нужно ориентироваться.

Сегодня будет очень много ссылок на различные статьи с этого ресурса, в которых можно подробно почитать об упоминаемых услугах и продуктах.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

Финансовая грамотность. Азы для новичка

1 Карты должны быть бесплатными.

Плата за обслуживание карточки должна восприниматься как что-то экстраординарное, платить банку стоит только за карту с очень выгодной бонусной программой.

Если без Сбербанка всё-таки не обойтись, то можно получить бесплатные карты Momentum, которые также позволяют отправлять переводы без комиссии другим клиентам Сбербанка или снимать наличные в многочисленных банкоматах. Валютные карточки Momentum Сбербанка тоже бесплатны.

2 У карты должен быть процент на остаток.

Храни Деньги! рекомендует:

3 Банк должен платить вам деньги за покупки по карте.

Свежий сравнительный обзор самых выгодных дебетовых карт с кэшбэком и процентом на остаток можно посмотреть тут.

4 Вклады в Сбербанке невыгодны.

В Сбербанке очень невыгодные условия по вкладам, однако многие по старинке несут деньги именно туда. На рынке есть масса других вполне приличных банков, предлагающих хорошие условия по депозитам. К тому же средства на вкладах застрахованы АСВ на сумму 1,4 млн. руб., т.е. в случае отзыва лицензии у кредитной организации, государство вернет вам деньги в рамках страхового лимита.

5 Банковские переводы должны быть бесплатными.

6 Переводы с карты на карту должны быть бесплатными.

7 Банк должен платить кэшбэк за оплату услуг ЖКХ.

8 Кредитками пользуются люди, у которых ЕСТЬ деньги.

Ошибочно думать, что кредитки нужны только людям, у которых не хватает собственных денег. На самом деле кредитными картами пользуются как раз те, у кого деньги есть, просто они хотят получить дополнительный доход от использования льготного периода кредитования. Если соблюдать условия грейс-периода, то можно пользоваться деньгами банка бесплатно, а собственные средства на это время положить на вклад.

9 С кредитной карты нельзя снимать наличные.

С кредитной карты нельзя снимать наличные в банкомате или переводить средства на другую карту. Почти у всех банков предусмотрена грабительская комиссия за снятие денег с кредитных карт за счет заемных средств, к тому же на такие операции льготный период, как правило, не распространяется.

Если всё-таки нужно обналичить часть кредитного лимита, то можно использовать посредников, например, мобильных операторов, чтобы и в грейсе остаться, и высоких комиссий банку не платить.

10 От навязанной страховки можно отказаться.

Почти в каждом банке при оформлении любого кредита стараются навязать страховку. Очень часто банковские сотрудники говорят, что без неё банк кредит просто не выдаст.

Если в договоре страхования страхователем являетесь вы, то по закону от такой страховки можно отказаться в период охлаждения и вернуть деньги. На данный момент период охлаждения составляет 5 рабочих дней, с 2018 года этот срок увеличивается до 14 календарных. Для написания заявления на отказ от навязанной страховки каких-то юридических знаний не требуется, всё предельно просто.

Некоторые банки придумали, как обойти закон, они стали предлагать клиентам подключение к коллективной страховке. Отличить её от обычного договора страхования очень легко, здесь страхователем является банк, а вы просто подключаетесь к программе. На коллективную страховку период охлаждения не действует.

Сбербанк здесь является приятным исключением. От навязанной коллективной страховки в Сбербанке можно отказаться в течение 14 дней и вернуть деньги. Эта возможность прописана в условиях страхования:

Банковский вклад (депозит) – это деньги, размещённые в банке или другой кредитно-финансовой организации с целью получения процентного дохода. Вклад стоит рассматривать не как инструмент приумножения капитала, а как способ спасти ваши накопления от инфляции. Открыть депозит можно либо на какой-то конкретный оговоренный срок, либо до востребования, либо до наступления (ненаступления) определенного события.

Эти и все остальные условия прописываются в депозитном договоре между вкладчиком и банком. Причём сам договор может быть заключён дистанционно, то есть с использованием интернет-банкинга. Принимать деньги на депозит могут только банки, которые имеют специальную лицензию. Сам депозит можно открыть как в белорусских рублях, так и в иностранной валюте, а количество вкладов и банков, в которых их может хранить один человек, законом не ограничено.

Конечно, деньги не лежат в банке просто так, на них начисляются проценты. Банки устанавливают процентные ставки по вкладам исходя из:

- валюты вклада;

- срока вклада;

- суммы вклада;

- частоты выплаты дохода вкладчику;

- состояния денежного рынка;

- собственной депозитной политики и необходимости обеспечения доступности кредитов;

- размера ставки рефинансирования Национального банка;

- объема и характера сопутствующих услуг.

Как выбрать вклад?

У вклада, как и у любого финансового продукта, есть ряд характеристик. Поговорим о наиболее важных.

Валюта вклада

Банк может предложить вам открыть вклад в 4х основных валютах: белорусских рублях, долларах США, евро и российских рублях. Самая высокая ставка и гибкие условия на сегодня действуют по вкладам в национальной валюте.

Если вы переживаете по поводу валютных рисков, то обезопасить себя можно, открыв несколько вкладов в разных валютах. Такой ход называется диверсификация.

Тип вклада

Все вклады можно разделить на два типа: безотзывные и отзывные.

При заключении отзывного договора предусматривается возможность досрочного возврата денег по инициативе вкладчика. Конкретные сроки и условия возврата прописываются в договоре между банком и вкладчиком. Безотзывный договор не предусматривает этой возможности. Вернуть такой вклад до истечения срока возможно только с согласия банка.

Если для потенциального вкладчика приоритетом является возможность досрочного снятия денег, то следует рассматривать отзывные депозиты.

Если важнее максимальная доходность и деньги с депозита в ближайшее время вкладчику не понадобятся, следует рассматривать безотзывные депозиты.

Капитализация процентов

Это такая опция вклада, при которой проценты, начисленные за прошлый месяц (или другую единицу времени) прибавляются к основной сумме вклада тем самым увеличивая объем денег, на который проценты будут начисляться в текущем периоде.

Больше денег принесёт вклад с капитализацией процентов.

Вклад без капитализации разделяет две эти суммы: проценты начисляются только на первоначальный размер депозита и накапливаются отдельно, а значит со временем прибавка не увеличивается.

Процентная ставка

Что касается процентной ставки, то надо знать, что банкам запрещается в одностороннем порядке уменьшать процентную ставку по депозиту. Исключение составляет случай, когда договором установлена переменная процентная ставка, зависящая от переменной величины, изменение которой происходит независимо от решения банка. Например, это может быть ставка рефинансирования Национального банка Республики Беларусь. Национальный банк не вмешивается в договорные отношения банков и их клиентов, но является регулятором кредитного рынка и использует различные методы, чтобы обеспечить защиту сбережений в белорусских рублях от инфляции.

Возможность пополнения

Очень удобно, если вклад, который вы открыли, можно пополнять в течение срока действия договора, тем самым увеличивая базу для начисления процентов. Не все вклады наделены этой опцией, а многие банки оставляют за собой право прекратить прием дополнительных взносов в одностороннем порядке.

Как вклады спасают наши сбережения?

Депозит – это отличный инструмент для защиты сбережений от инфляции. Если деньги просто лежат наличными в копилке, инфляция постоянно снижает их покупательскую способность. Например, за 2019 год белорусский рубль стал дешевле на 4,7%, а доллар США – на 2,28%. То есть то, что вы могли купить год назад за 10 000 рублей, сегодня сможете уже только за 10 470, а прошлогодние покупки на 10 000 долларов сейчас будут стоить 10 228. Получается, что из-за простого лежания денег эти 470 рублей или 228 долларов за год просто потеряны. Естественно, если деньги лежат не один год, сумма утрат возрастает. Проценты по вкладам компенсируют эти потери.

Безопасность денег на вкладах обеспечена Декретом Президента Республики Беларусь от 4 ноября 2008 г. № 22 "О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)". Государство гарантирует полную сохранность вкладов населения, возврат физическим лицам (резидентам и нерезидентам) всей суммы вклада по всем счетам во всех банках страны. Это условие соблюдается даже в случае, если банк разорился.

Читайте также: