Как узнать была ли страховка по кредиту если договор утерян

Обновлено: 24.05.2024

Банки, при выдаче кредитов на срок от года, стараются страховать риски, из-за этого клиентам предлагают привлечь поручителей, оформить залог или страховку. Если заемщик застраховал кредит, в случае его смерти долг перейдет страховой компании. Но кто будет выплачивать кредит, если заемщик ушел из жизни, не оформив страховку? Узнайте, кто выплачивает кредит после смерти заемщика и разрешается ли наследнику отказаться от долга.

Кто платит долги?

Если заемщик оформил долгосрочный кредит без страховки и скоропостижно скончался, долг будет выплачивать государство, поручители или наследополучатели. Когда есть страховка, долг переходит страховой компании. Если кредит оформлялся с привлечением поручителя, то именно он и будет выплачивать долги после смерти заемщика. При вступлении в наследство преемник обязан вернуть задолженность банку.

Когда у покойного нет поручителей и наследников, и не оформлен страховой полис, имущество такого заемщика приобретает статус выморочного. Это означает, что все права на имущества, включая долги, переходят к государству. Имущество покойного заемщика выставляется на продажу, часть вырученных денег идет в счет погашения долга, другая уходит государству. Если размер долга превышает стоимость имущества, кредитор получает только часть денег.

Переход кредита по наследству

В соответствии со статьей 1175 ГК РФ кредит переходит по наследству, когда наследник вступает в права на имущество покойного. Наследополучатель будет выплачивать долги умершего заемщика в соответствии с долей наследуемого имущества.

Пока наследополучатель не вступит в права по наследству, пени, штрафы и проценты банк не начисляет.

Долги по наследству переходят в следующих случаях:

правопреемник получил наследство через шесть месяцев после смерти заемщика;

покойный заемщик не оформлял страховку жизни;

наследодатель получил в свое распоряжение ценные вещи, драгоценности, ТС, имущество.

Обязательства покойного, которые касались его лично, прекращают действовать после смерти. Например, алименты и штрафы ГИБДД.

Можно ли отказаться от выплат долгов по кредиту покойного?

Сделать это разрешается в том случае, если наследополучатель откажется от имущества. В этом случае ничего выплачивать не нужно. Но вы вправе обратиться к кредитору и попросить о реструктуризации долга или рефинансировании. Кредитные компании охотно идут на такие сделки, т. к. понимают, что могут потерять деньги и никто не будет выплачивать долги.

Как оплатить долги по унаследованному кредиту?

Если получили кредит по завещанию, разрешается выплачивать долги на имя покойного. Банку не важно, кто погашает долг, главное, чтобы платежи поступали вовремя. Сохраняйте чеки — они будут доказательством выплаты долга за умершего заемщика. Когда наследников несколько и возникают споры при распределении имущества умершего, тот, кто оплачивал долги за покойного, получит по решению суда большую часть имущества.

Когда вступаете в право на наследство и получаете вдобавок долг по кредиту, знайте, что обязательства по выплате долгов наступают с даты смерти наследодателя. Но официально распоряжаться имуществом умершего разрешается после того, как нотариус выдаст свидетельство. Не затягивайте поход в банк после смерти должника. Предъявите свидетельство о смерти заемщика и скажите, что вы вступаете в права наследования и собираетесь выплачивать кредит. Попросите об отсрочке по уплате, если нет денег, и ждите вступления в право на наследство. Банк пойдет навстречу и предоставит кредитные каникулы на шесть месяцев, потому что кредитору невыгодно терять деньги.

Как выплачивать застрахованные кредиты?

Когда банки выдают кредиты заемщикам на долгосрочный период и под низкие процентные ставки, кредиторы предлагают клиентам страхование жизни. После заключения полис работает в обе стороны: в пользу должника и кредитора. Если клиент умирает, остаток долга обязуется выплатить страховая компания. Платить наследополучателю в этом случае ничего не придется.

Но все эти обстоятельства смерти должны прописывают в страховом договоре. Если компания необоснованно отказывает в выплатах, наследополучатель вправе подать документы в суд. Если правильно составить иск, удастся выиграть дело, заставить страховую компанию рассчитаться с долгами по кредиту и получить компенсацию.

Выплаты долга по кредиту под залог

Если заемщик при жизни взял кредит под залог, кредитор будет требовать возврат денег путем продажи собственности. У наследников есть три варианта.

Получить в собственность имущество удастся только после выплаты долга покойного заемщика. График выплаты кредита пересмотрят.

Если на собственность никто не претендует, банк выставит недвижимость на аукцион и заберет все деньги.

Когда у наследников нет денег, чтобы рассчитаться с долгами усопшего, они могут согласиться на условия банка. Кредитор выставляет имущество на аукцион, часть денег забирает себе, остальные в равной степени распределяются между наследниками.

Когда наследник обязан платить кредит за покойного?

Родственники усопшего не будут платить кредит умершего в том случае, если отказались от наследства. Но если близкие люди владеют ценными вещами умершего и пользуются его деньгами, кредитор вправе потребовать вернуть долг. Когда наследники получили деньги, имущество или транспортное средство умершего, они несут ответственность перед банком. И если они откажутся выполнять требования банка, кредитор вправе подать иск в суд и выиграет дело.

Например, заемщик жил в браке и взял кредит на себя на 1 млн руб. Но скоропостижно скончался. У него в собственности была квартира и депозит в банке. Жена сняла деньги, но отказалась платить за долги мужа. В этом случае кредитор подаст в суд и взыщет остаток долга, включая пени по договору.

Кратко: кто выплачивает долг после смерти заемщика?

Если покойный заемщик оформлял страховку жизни, долги по кредиту будет оплачивать страховая компания.

Когда страховки по долгосрочному кредиту нет, обязанность по выплате долга переходит на наследополучателя.

Страховая компания вправе отказаться от выплат долгов по кредиту умершего заемщика, если обстоятельства смерти не соответствуют условиям договора.

Наследник вправе отказаться от выплаты долгов, если откажется от имущества и ценных вещей покойного.

При оформлении кредита под залог, банк будет требовать возврат денег путем продажи имущества. Наследополучатели вправе отказаться от имущества, тогда деньги заберет кредитор или согласиться на продажу по аукциону и получить часть денег после оплаты долга.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Нужно знать, что страховка по ипотеке оформляется только после уведомления заемщика. Некоторые финансовые организации предлагают увеличить размер займа, чтобы за его счет оплатить сделку со страховщиком. Если сумму кредита увеличили без ведома должника или компания отказывается выплачивать страховку, то потребуется помощь юриста. Он сможет законно расторгнуть договор, смягчить его условия или добиться выплаты компенсации.

Обязательная ипотечная страховка

Защита от риска утраты залога — единственный вид страховки, который нужно обязательно оформлять в договоре ипотеки. Остальные виды страховки по ипотеке факультативны. Соглашения по ним заключаются исключительно в добровольном порядке. Заключение договоров на защиту здоровья, жизни или от риска потери права собственности позволит снизить процентную ставку по ипотеке, но не более. Чтобы узнать, насколько это будет выгодно заемщику, придется сравнить размер переплаты по процентам и стоимость полиса.

Дополнительная страховка по ипотеке

Дополнительной страховкой по ипотеке считаются:

- страхование здоровья и жизни;

- титульное страхование.

В условиях договора можно узнать, от каких рисков в ипотеке берегут вышеназванные виды страховки. Обычно это:

- присвоение статуса инвалида заемщику;

- гибель клиента;

- заключение недействительной сделки на покупку жилья (например, продать квартиру согласились не все собственники, и предыдущий владелец оспорил договор).

Если заключается договор страхования здоровья и жизни, то учитываются следующие факторы:

- возраст дебитора — чем он моложе, тем меньше придется платить, а потому оптимальный возраст для получения полиса варьируется в пределах 25–35 лет;

- результаты медицинского обследования — так страховая компания сможет выяснить, есть ли у клиента серьезные проблемы со здоровьем, и при их отсутствии полис будет стоить меньше;

- стоимость жилья по ипотеке — чем дороже недвижимость, тем больше цена страховки;

- размер ипотеки — чем больше сумма кредита, тем дороже страховка.

При титульном страховании стандартно учитывается только цена квартиры или дома. Повышающие коэффициенты могут назначаться в случаях:

- если прежний владелец получил недвижимость по наследству — существует риск, что при продаже жилья ущемляются права других наследников или детей;

- если компания сможет узнать, что заем и страховка выдается на покупку квартиры/дома, которые неоднократно были на рынке;

- если жилье было залогом по долгам прежних собственников.

Обычно размер оплаты полиса варьируется в пределах 0,3–1% от цены недвижимости.

Важно! Все виды страховки по ипотечному займу стандартно оформляются на 1 год. После истечения срока действия полиса его придется продлевать. Это необходимо, чтобы процентная ставка по соглашению не менялась. С учетом того, что договор заключается на несколько десятилетий, продлевать полис нужно будет от 15 до 35 раз.

Оформление страховки по ипотеке

Узнать, какие документы потребуются для оформления страховки по ипотечному займу, можно на сайте компании-страховщика. Обычно организации запрашивают у заемщика следующий пакет документов:

- справку о стоимости квартиры или дома — ее получают в Росреестре;

- выписку из технического паспорта;

- отчет независимого оценщика, который определит состояние недвижимости и спрогнозирует ее минимальную цену на рынке;

- план жилья;

- договор купли-продажи квартиры/дома (или иное соглашение), а также свидетельство, подтверждающее право собственности страхователя;

- при оформлении полиса на защиту здоровья и жизни — справку из поликлиники об отсутствии серьезных заболеваний;

- паспорт должника;

- заполненная анкета-заявление, в которой указывается тип полиса и желание оформить страховку по ипотеке.

Если финансы позволяют, то рекомендуется заключить договор страхования по ипотеке на 5 лет. Так не придется продлевать соглашение ежегодно, и в итоге будет потрачено меньше денег.

Если клиент сможет досрочно выплатить ипотеку, то страховка продолжает действовать. Полис можно оставить, он не зависит от банковского соглашения. При отсутствии желания сохранить полис нужно позвонить в компанию и уточнить, как аннулировать страховку. Все деньги вернуть не удастся: страховщик обязательно оставит часть премии себе за обслуживание сделки. Однако есть шанс вернуть до 50% от уплаченной суммы.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении кредита банки практически всегда навязывают гражданам страховку. Именно навязывают, порой заставляя покупать полиса обманным путем. Понятно, что у людей часто возникают вопросы, связанные с возвратом денег. А можно ли вернуть стоимость полиса, если кредит уже выплачен?

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

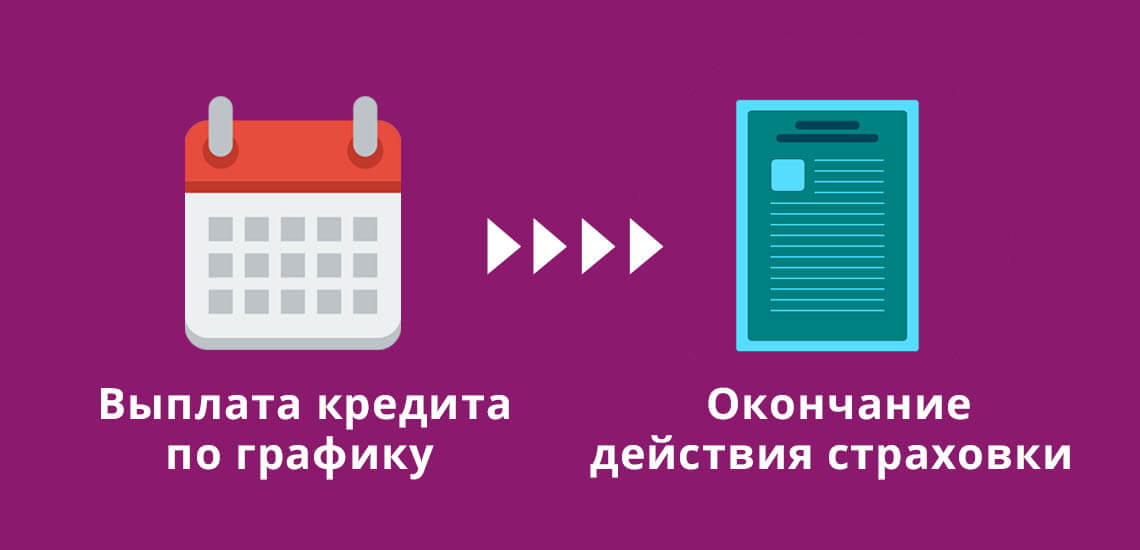

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

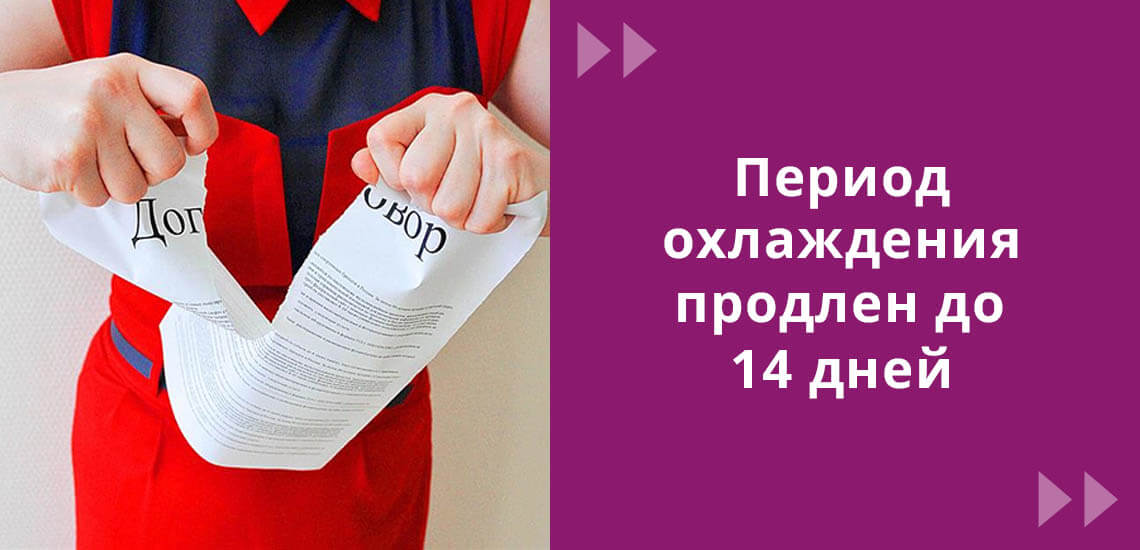

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Возможен ли отказ от страховки?

Для справки. Статья 935 Гражданского кодекса России гласит, что по закону на гражданина не может быть возложена обязанность страховать жизнь или здоровье. Таким образом, воспользоваться предложением банка или нет, каждый решает сам. С другой стороны, в договоре могут быть прописаны такие условия, при которых процентная ставка возрастает, если заемщик отказался от страхования жизни и здоровья. Этот вопрос лучше прояснить по телефону с менеджером кредитора еще до того, как вы возьмете кредит.

- жизни и здоровья (трудоспособности) заемщика;

- кредитных рисков;

- залогового имущества (когда речь идет об ипотеке, другом целевом или потребительском займе с обеспечением).

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Важно! Изменения касаются только тех договоров потребкредитования, которые были заключены начиная с 1 сентября 2020 года. Если соглашение вступило в силу раньше, нововведения на такие займы не распространяются. Заемщику, который планирует вернуть часть выплат по страховке, нужно решать вопрос с банком и СК в индивидуальном порядке. В крайнем случае – через суд.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к. договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками. Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию. В этом случае вернуть деньги можно только с согласия кредитора.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

- Прийти в офис страховой компании. С собой нужно взять паспорт, полис и кредитный договор, квитанцию об оплате страховки. Если вы обращаетесь не в дочернюю страховую компанию банка, также необходимо предоставить справку о досрочной (полной) выплате займа, реквизиты счета, на который поступят деньги.

- Заполнить бланк заявки об отказе от услуг СК. Необходимо указать в том числе реквизиты счета, на который должны поступить средства, выплаченные за страховку.

- Дождаться зачисления денег на счет.

Важно! За то время, пока компания обрабатывает ваше заявление, не должно наступить страхового случая. Если он произошел, ситуация изменится. Вам либо вернут деньги за оформление полиса, но не выплатят страховую премию, либо наоборот – СК возместит потери банка, но деньги обратно вы не получите. Оба варианта сразу невозможны.

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Обратите внимание! Банк может прописать в договоре, что страховая премия не возвращается при расторжении договора с СК. Если вас не устраивает этот пункт, лучше взять кредит в другом учреждении.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Читайте также: