Как оформить страховку на ипотеку в псб

Обновлено: 18.05.2024

Думаю, что данный отзыв будет полезен, для тех кто собирается приобрести квартиру в ипотеку.

Пол жизни прожив в коммунальной квартире, я наконец решился продать комнату и купить квартиру. По моим расчётам, если я продам комнату, плюс ипотечная суда, то мне вполне хватит на одно комнатную квартиру.

Скажу сразу, что ипотеку я брал, через агентство недвижимости, где продавал комнату. С играло это роль в получение(одобрение) ипотеки я точно не скажу, хоть меня и уверяли в агентстве, что у нас хорошие связи с ипотечными банками.

Если я не ошибаюсь, то я подавал заявку на ипотеку в 3-4 банках, кстати кто первый мне отказал в ипотеке - это Сбербанк! А вот другие банки дали мне добро.

Дельта Банк - 11-12% ставка.

Открытие - 11% ставка.

Промсвязь банк - 9,75% ставка.

Подача документов во все банки абсолютно одинаковая:

Сумма - которую хочешь взять в банке и какой срок погашения, я взял на 15 лет, что бы платёж сильно не бил по карману, те паче банк позволяет досрочно гасить займ.

Справка с место работы(стаж на последнем рабочем месте должен быть не мене 6 месяце).

Справка на доход(заработную плату), с место работы, кстати как раз официальность справки играет огромную роль в получение кредита. Лично я сделал справку по форме банка и в банковской анкете указал, что у меня имеется дополнительный заработок(15 000 тр), если будите брать кредит, то обязательно укажите о наличие дополнительных доходов, проверять не кто не будет, а вот вам это плюс в одобрение кредита.

Если есть деньги на первоначальный взнос, то нужно указать сумму которую хотите внести.

Предоставит все документы на объект недвижимости, которые заёмщик хочет приобрести.

Так как квартира приобретается на заёмные деньги, то банк страхует себя и предлагает застраховать жизнь клиента и недвижимость от несчастного случая. Но оговорюсь, вы можете не страховаться, но тогда процента ставка вырастит на 2 %, страховка зависит от суммы которую берёт заёмщик и стоимости квартиры. Этим летом я не продлил страховку и вместо 17 300 тр, заплатил 20 200 тр, разница ощутима, поэтому я быстренька продлил страховку. Страховать жизнь и имущество можно в абсолютно любой компании.

Кстати, сами деньги заёмщик не получает на руки. А что бы продавцу получить деньги, ему нужно открыть счёт в Промсвязь банке.

Ну а теперь я хочу вам рассказать какие плюсы и минусы я выявил от ипотеки в Промсвязь банке:

1) Процентная ставка 9.75 %, на 2108 год, мне казалось, что это одна из самых низких ставок в Санкт-Петербурге.

2) Очень удобный личный кабинет, а тут по подробней!

Первый платёж, я сделал в офисе Промсвязь банка, пришёл в банк написал заявление на то что хочу внести деньги на свой лицевой счёт. Так как в СПБ, офисов ПРБ не очень много, то ходить каждый месяц в отделение не очень удобно. На что мне сотрудник банка сказал, что мне не обязательно ходить в банк, а можно завести карту с годовым обслуживанием с 1000 руб и класть деньги на карту, а там уже через личный кабинет пополнять счёт ипотеки. Честно сказать, платить каждый год по 1000 рублей за карту, которой я пользуюсь только для того что бы пополнять баланс ипотеки - меня не впечатлил, и я сказал отказался от карты, но личный кабинет я сделал.

Как видите в личном кабинете отображается информация о состояние счёта и платёж по ипотеки. Остаётся только пополнить счёт, а по наступлению срока платежа, с него автоматически спишится сумма платежа.

Отображение информации о полной сумме долга и сколько уже оплачено.

Но есть у банка ещё одна отличная функция, которая отличается от других банков( того же Сбера). Это пополнения счёта с другого банка(карт), то есть я перестал ходить в отделение ПРБ, а просто беру кладу деньги на счёта Сбербанка или сторонних банков и с личного кабинета, без комиссии абсолютно спокойно пополняю свой счёт.

Вот фотография с картами и лимит на пополнения счёта(в месяц).

Недавно мне понадобилась не большая сумма денег, я обратился в ПРБ с заявлением получения кредита, но в это же день мне отказали, с чем это связано мне не совсем понятно, хотя я исправно плачу по кредиту. Это пожалуй маленький минус банка.

А в целом я доволен банком.

Решил дописать своё мнение о банке спустя 2 года ипотеки.

У Промсвязьбанка - есть пункт в договоре, что банк "может" снизить ставку по % на ипотеку, если ЦБ так же снижает % ключевую ставку!

На сегодня я написал два обращения в ПСБ, с просьбой пересмотреть мою ставку по ипотеки и понизит и все два раза пришёл отрицательный ответ.

Тут мой отзыв о Внутриние рефинансирование в СПБ

Если вы соберётесь брать ипотеку в этом банке, то обговорите все условия, касаемо понижения ставки в будущем времени, а то сейчас ставка 8.5 % у банков, а у меня 9.5 %. вот вам и приказ премьер министра Мишустина.

Очень часто, этот договор заключается непосредственно в банке. Но обычно, цена такого полиса значительно выше, стоимости оформленного в офисе страховой компании. Все потому, что банк также финансово заинтересован в продаже именно этой страховки.

Поэтому, мы предлагаем клиентам возможность сравнить предложения от разных страховых. А самое главное выбрать самый выгодный вариант.

Для того, чтобы заказать подбор программы и расчет ипотечного страхования, заполните заявку на нашем сайте.

От каких рисков защищает страховка ипотеки?

- Во-первых, это может быть страховка жизни и здоровья заемщика. В случае смерти, утраты трудоспособности в результате болезни, а также несчастного случая страховщик обязуется выплатить банку сумму остатка кредита.

- Возможно, потребуется предоставить договор титульного страхования. Согласно такому полису, страховой случай наступает, если сделка по продаже объекта будет признана незаконной в судебном порядке.

- Также по условию ипотечного договора, может быть прописано застраховать недвижимость от ущерба.

В конечном счете, страховка по ипотечному кредиту является комплексной. Более того, она объединяет в себе три разных страховых продукта. Если у Вас остались вопросы, мы с радостью на них ответим.

Для чего нужно страхование ипотеки?

Конечно, ипотечные кредиты значительно отличаются от других видов займов. Потому, что кредит на покупку жилья оформляется на долгий срок. А также, сумма займа обычно значительно выше.

- В первую очередь, полис Вам нужен для того, чтобы обезопасить себя от непредвиденных расходов. Например, в случае тяжелой болезни или повреждения имущества.

Также, полис поможет сэкономить и на самой ипотеке. Потому, что ипотечная ставка при наличии страховки ниже.

Мы поможем Вам подобрать выгодный страховой полис, для этого оставьте заявку или просто позвоните нам.

Обязательно ли страхование жизни для ипотеки?

Стоит отметить, что в 2008 году Высший арбитражный суд РФ признал незаконным требование банков об обязательном страховании жизни и здоровья при оформлении кредита на покупку недвижимости. В ответ на это финансовые учреждения ввели дифференцированные ставки. Таким образом, заемщик имеет право отказаться от страховки жизни для ипотеки, но в этом случае процент по кредиту будет выше.

В таких случаях, конечно же, заемщику стоит подсчитать и понять, какой вариант для него выгоднее. Благодаря многообразию программ ипотечного страхования, мы поможем подобрать выгодный страховой полис.

Кто получает страховое возмещение при страховом случае?

Получателем возмещения по договору ипотечного страхования является банк-кредитор.

Если имущество было застраховано на действительную рыночную стоимость, то банк получает возмещение только в части выданного кредита, а оставшуюся часть получает Страхователь. Обратите внимание! По договору ипотечного страхования банк-кредитор имеет преимущество в получении страхового возмещения по отношению к страхователю. Это означает, что при наступлении страхового случая в первую очередь будет выплачено страховое возмещение банку, а оставшаяся часть страхователю.

Что такое титульное страхование?

Сумма ежегодного платежа по договору комплексного ипотечного страхования зависит от пола, возраста и состояния здоровья заемщика (созаемщика и поручителя), технического состояния объекта недвижимости и юридической чистоты сделки по этому объекту. Окончательный тариф, устанавливается после проверки всех необходимых документов.

Кто такой заемщик?

Заемщик– получатель кредита, займа, принимающий на себя обязательство по возврату полученных средств и оплату предоставленного кредита.

Кто такой созаемщик?

Созаемщик — это дополнительный получатель кредита, займа, принимающий на себя обязательства наряду с заемщиком, по возврату полученных средств и оплату своей части предоставленного кредита.

Кто такой поручитель?

Поручитель — это одна из сторон договора поручительства, по которому поручитель обязуется отвечать за полное, или частичное выполнение должником своего обязательства перед банком-кредитором.

Что такое страховая сумма?

Страховая сумма– сумма кредита либо остаточная стоимость займа

Что такое страховая стоимость?

Страховая стоимость — это рыночная стоимость имущества из отчета об оценке.

Что такое период страхования?

Период страхования — это период времени, в течение которого действует договор страхования. Как правило, период страхования совпадает с периодом действия кредитного договора и заканчивается при погашении кредита.

Какие документы необходимы для страхования ипотеки?

Список документов зависит от типа сделки и рисков, которые подлежат страхованию

- Новостройка (только страхование жизни)

-Заявление на страхование жизни заемщика

-Паспорт заемщика

-Заявление на страхование жизни созаемщика (если он есть)

-Контакты кредитного менеджера - Новостройка (переход из другой компании)

-Заявление на страхование жизни заемщика

-Паспорт заемщика

-Заявление на страхование жизни созаемщика (если он есть)

-Кредитный договор (1 страница и страница с графиком платежей) - Вторичный рынок (страхование жизни, имущества, титула)

-Заявление на страхование жизни заемщика

-Паспорт заемщика

-Заявление на страхование жизни созаемщика (если он есть)

-Контакты сотрудника банка (если сделка только будет)

-Копия договора отчуждения (купли-продажи, мены, дарения, наследования и т.п.)

-Копия свидетельства о праве собственности

-Копия выписки из ЕГРН на недвижимое имущество и с сделок с ним (для титула, не старше 1 месяца)

-Копия технического паспорта

-Форма 7

-Форма 9

-Копию справки органов опеки с разрешением на продажу (при наличии собственников- несовершеннолетних детей до 14 лет)

-Заявление супруга на совершение сделки (ели квартира приобреталась собственником в браке)

-Оценка объекта недвижимости

-Справки ПНД/НД или водительские удостоверения продавцов (если они старше 55 лет) - Вторичный рынок (переход из другой страховой компании)

-Все документы перечисленные в п. Вторичный рынок Банк ничего не присылает

-У клиента могут отсутствовать некоторые документы на продавца, ничего страшного!

-Кредитный договор (1 страница и страница с графиком платежей)

-Выписка ЕГРН на нового собственника - Страхование имущества

-Анкета на страхование имущества

-Отчет об оценке

-Выписка ЕГРН на нового собственника

-Кадастровый/ технический паспорта

-Паспорт заемщика

-Кредитный договор (1 страница и страница с графиком платежей)

Для каких банков можно оформить страхование ипотеки?

Мы работаем по следующим направлениям:

Отзывы

![Страховой Сервис Инзуро - ОСАГО Онлайн, КАСКО, Зеленая Карта Icon]()

Страховой Сервис Инзуро - ОСАГО Онлайн, КАСКО, Зеленая Карта

улица Подвойского, дом 26, корп 3, Санкт-Петербург

Пользуюсь услугами Михаила уже не первый год, всегда четко и оперативно!Подберет лучшие условия по цене!Рекомендасьен

Всё отправила 20 и 21.07. но как оплатить? Нажимаю оформить и мне снова все возвращает, хотя сумма высвечивается. Позвонил на горячую линию - объяснили про какую-то кнопку и ничего. Сегодня уже 22.

Быстро оформили зелёную карту. Буквально за пару часов привезли! Была приятно удивлена скоростью. Буду обращаться впредь.

Не жалею, что обратилась сюда. Все сделали быстро, по цене тоже все устроило. Теперь буду здесь полис и делать!

Всё четко и по делу. Сотрудник позвонил через несколько минут после отправки заявки через сайт. Доставка в договоренное время без опозданий, хотя место доставки достаточно удаленное от города. Рекомендую.

Уже 5 лет оформляю полис ОСАГО через "Инзуро", а именно через Михаила. Недавно оформлял страховку для Ипотеки.

Михаил хорошо знает своё дело и выполняет его очень оперативно.

В среднем, ожидание готового полиса составляло от 10 … More мин до 1ого часа.

спасибо за оперативное оформление ОСАГО, с более лучшими условиями чем у других, цены реально самые низкие на рынке а скорость самая высокая

Понравилась Все начиная от оформления заканчивая ценой. Сервис приятно удивил. Будем теперь здесь заказать страховой полис.

Работаю с данной компанией около 5 лет. Любая страховка быстро, выгодно и с доставкой в удобное место! Страховал легковые и грузовые, личные и рабочие. И всегда без проблем.

Михаил знает своё дело на 5!

Спасибо огромное Михаилу. Всегда все чётко, быстро. Страховая компания не смогла застраховать коммерческий транспорт(Газель), Михаил справился с задачей за 15 минут, предоставив на выбор страховую компанию.

Оперативное и своевременное решение всех вопросов по страхованию во всевозможных направлениях! Профессионалы своего дела. Рекомендую.

Делаем страховку на машину уже не первый раз через Михаила, всегда очень оперативно , быстро и качественно. Спасибо

Давно сотрудничаю с Инзуро. Осаго теперь делаю по одному звонку Михаилу. На следующий день уже получаю готовый полис. Все четко и быстро. Рекомендую

Отличная компания) Все делает быстро и вовремя) Постоянно покупаю у них Грин карту ещё ни разу не подводили. Так держать))

Заказываю уже не первый год разные страховки - осаго, каско, грин карта. Всегда четко, быстро, удобно! Всегда на связи, неоднократно уже обращался сильно после заключения договора с разными вопросами и просьбами - каждый раз Михаил поможет, … More ответит, пришлёт копии и т.д.

При оформлении кредита в Промсвязьбанке заемщикам часто навязывают программу страхования, поэтому важно понимать:

- можно ли отказаться от ненужной страховки;

- какие последствия Банк будут в случае отказа;

- в какие сроки можно отказаться от страхового полиса;

- вернет ли Банк деньги в полном объеме за страховую премию и когда.

Чтобы ответить на все эти вопросы, необходимо изучить: законодательство Российской Федерации и пакет документов при оформлении кредита (кредитный договор, договор страхования).

В данном статье подробно рассмотрен возврат денег за страховку в Промсвязьбанке (ПСБ), проанализирован фактический процесс отказа на конкретном примере.

Законодательная база

Знание норм права поможет заёмщику отстоять свои права в случае отказа в возврате денег за страховку.

Анализ кредитного договора Промсвязьбанка

Чтобы понимать каких последствий ждать от Банка заемщику досточно посмотреть несколько пунктов в своей редакции кредитного договора, важными пунктами являются: 4, 9, 10 и 15.

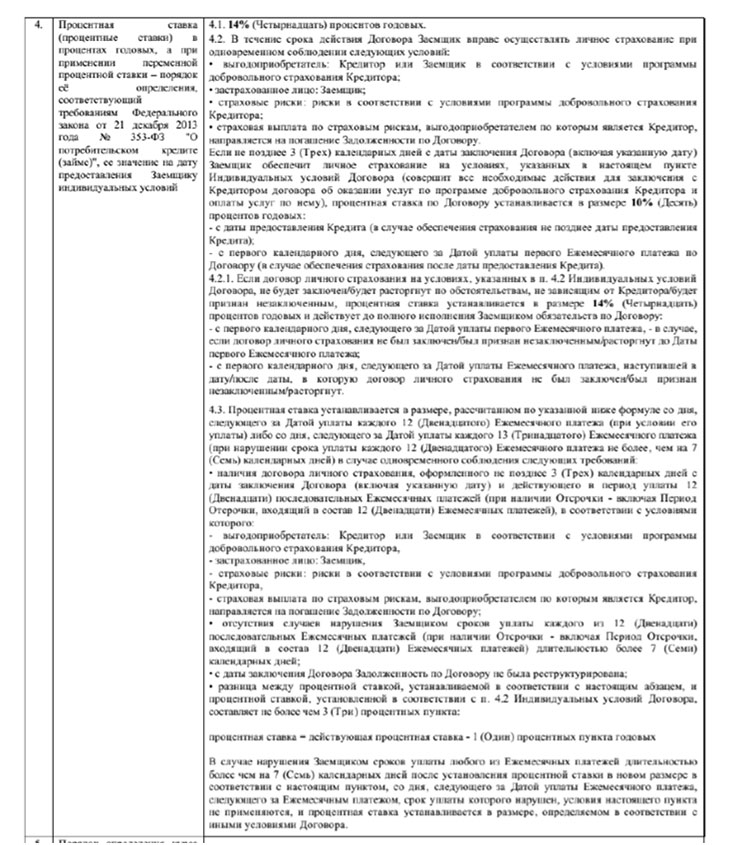

Пункт 4. Процентная ставка

Пункт 4 содержит информацию о повышении процентной ставки по кредиту.

В данном примере предусмотрено снижение процентной ставки до 10% годовых, если заемщик оформит добровольное страхование. В случае отказа от страховки процентная ставка составит 14%.

Пункт 9-10 Обязанности заемщика

В пункте 9 указаны обязательные договора, которые должен заключить заемщик с Банком, про договор страхования нет ни слова.

В пункте 10 также нет ни слова про страховку.

Итак, при анализе пунктов 9-10 кредитного договора, в которых Банк может указать обязанности заемщика заключить договор страхования, а также предусмотреть последствия из-за отказа от страховки, видим из примера, что нет зависимости и не одного слова про договор страхования, следовательно, можно писать заявление об отказе от страховки не опасаясь санкций со стороны Банка.

Пункт 15. Услуги кредитора (Банка)

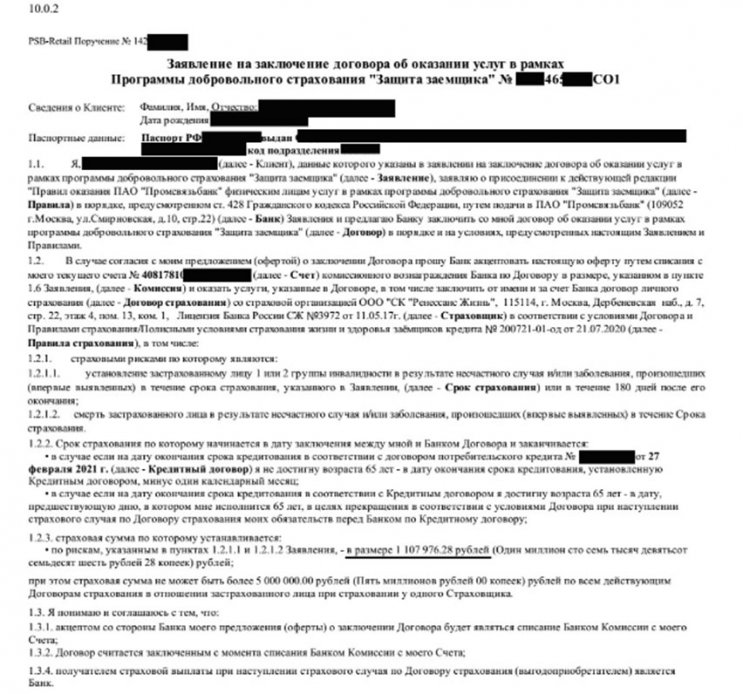

В пункте 15 указана стоимость страхования — 108 976,30 рублей.

Таким образом, из анализа кредитного договора видно, что Банк предоставляет заемщику в случае заключения договора страхования льготную процентную ставку по кредиту. Кроме того, т.к. Банк в нашем примере оказывает услуги по страхования, следовательно, страховка является коллективной, а это означает, что заявление заемщику нужно будет отравлять в Банк.

Анализ документов по страхованию

При возврате денег за страховки необходимо также изучить все документы по страхованию, предоставленные Банком.

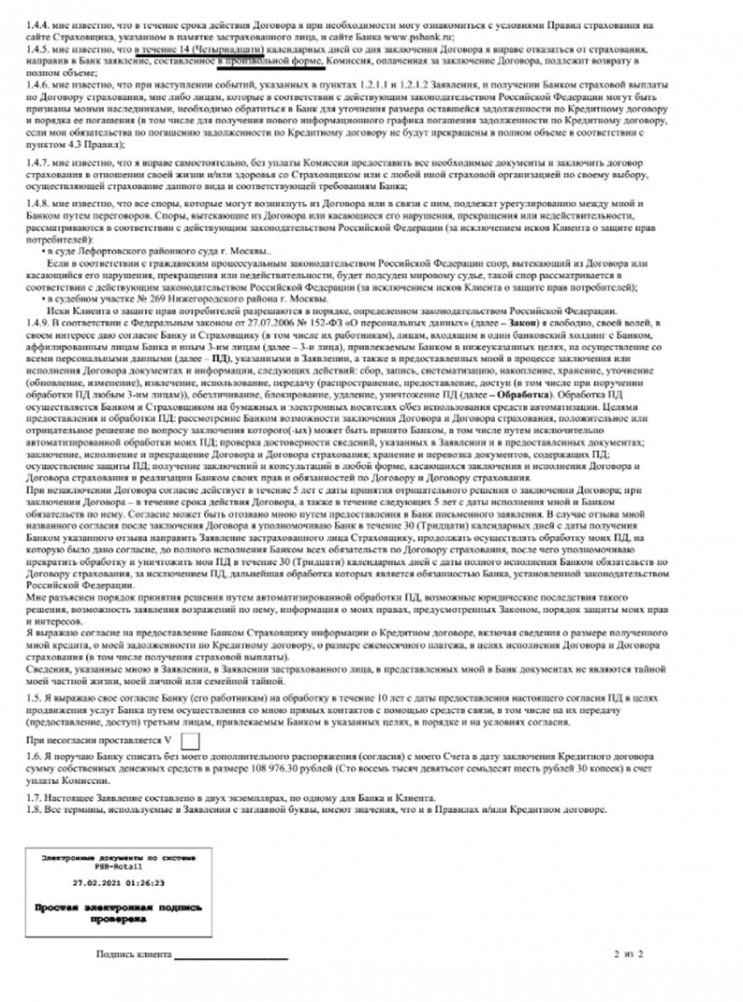

Согласно п. 1.2. оплата страховки была произведена путем списания со счета заемщика денежных средств.

В соответствии с п. 1.4.5 заемщик может отказаться от страховки и вернуть деньги в полном объеме, если обратиться с заявлением в течение 14 календарных дней с момента оформления кредита.

Итак, при анализе документов страхования, было выяснено куда отправлять заявление и каким образом была оплачена страховка.

Если заемщик подает заявление в течение 14 календарных дней, то возврату подлежит вся сумма, т.е. 108 976,30 рублей. В то же время банк имеет право увеличить процентную ставку, так как этот предусмотрено в кредитном договоре.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

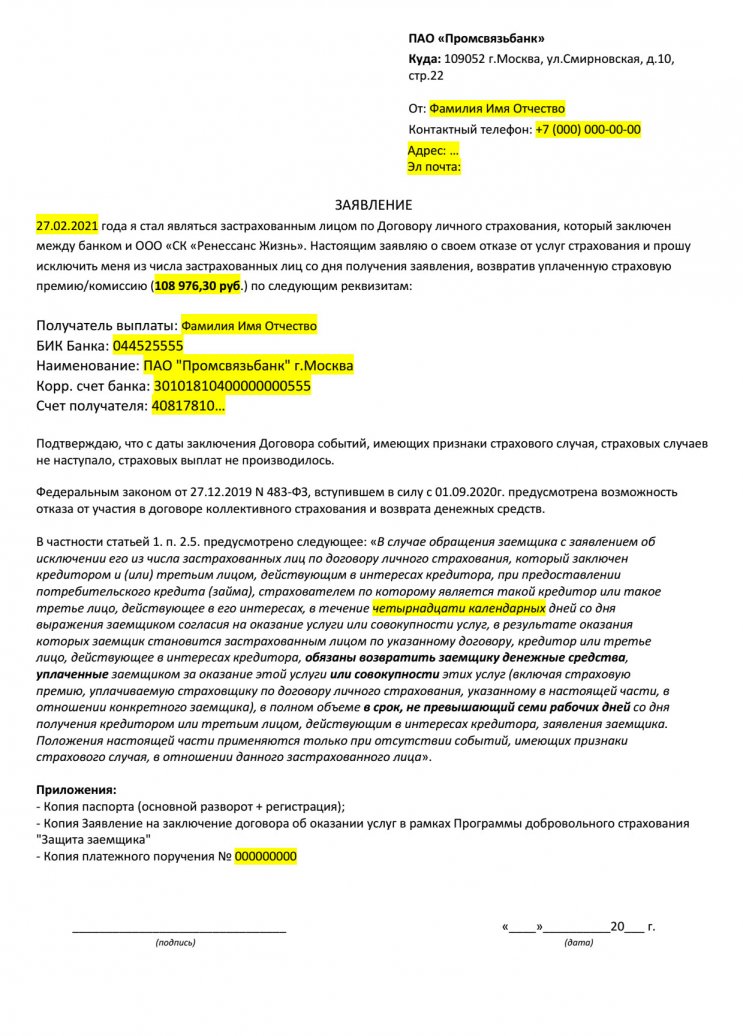

Заявление на возврат страховки Промсвязьбанк

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

2. Указываем ФИО заемщика полностью, адрес, телефон.

Данные должны быть только заемщика, и соответствовать тем, которые указаны при оформлении кредитного договора.

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора).

4. Дата, ФИО заемщика и номер договора страхования (информация из Заявления страхования).

5. Указываем размер страховой премии цифрами и прописью (см. п. 15 Кредитного договора).

6. Номер договора страхования, дата, размер страховой премии (информацию можно взять из заявления страхования и кредитного договора)

7. Реквизиты для перевода денежных средств за возврат страховки.

8. Приложения. К заявлению нужно приложить: копию кредитного договора и договора страхования, копию паспорта (главную страницу и прописку).

Статья по теме: Отказ от страховки Банка "Восточный": пошаговая инструкция 2021 года, образец заполнения заявления

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

Если Страховая откажет в возврате денег, а заемщик обратился с заявлением в срок (в течение 14 календарных дней), то почтовая квитанция об отправке заявления и опись вложения будут главными доказательствами в суде.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления.

Именно с этой даты в течение 7 рабочих дней ПАО Промсвязьбанк обязан вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Предлагаем ознакомиться с процессом возврата страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. Постараемся проанализировать ключевые моменты, которые необходимо учитывать как при стандартном отказе, так и при досрочном погашении.

За последнее десятилетие сфера кредитования в России претерпела серьезные изменения. Появилось невероятное количество программ, изменились условия, теперь процесс оформления многих кредитных продуктов доступен в онлайн-режиме, не выходя из дома. Заемщики наблюдали, как получение страховки стало привычным делом. Законодательство также стремится соответствовать быстрым изменениям. Появляются акты, которые позволяют клиентам кредитно-финансовых организаций отказываться от ненужных услуг.

Профессиональный обзор документов по кредиту в Промсвязьбанке (ПСБ)

Анализировать актуальный процесс отказа мы будем на конкретном примере. На нашем сайте уже представлена статья, в которой есть алгоритм действий и шаблон составления заявления. В материале рассмотрена ситуация на примере заемщика, который оформил кредит еще в феврале 2020 года. Но после 1 сентября 2020 года процедура немного изменилась. В частности, появилась возможность возврата части страховой премии при досрочном погашении кредита.

Итак, отказ от страховок и платных услуг необходимо начинать с анализа индивидуальных условий кредитования. Нас интересует пункт 4, который включает сведения о формировании процентной ставки:

Данный пример предусматривает вариант снижения процентной ставки до параметра 10% годовых при условии оформления добровольного страхования заемщика. При отказе от страховки или не согласии заключать договор процентная ставка равна 14%.

В пункте 15 указана стоимость программы страхования:

Далее мы будем подробно рассматривать процесс отказа от коллективного страхования в данной ситуации.

Отказ от коллективной страховки по кредиту в Промсвязьбанке (ПСБ)

При желании вернуть свои средства необходимо изучить не только индивидуальные условия кредитования, но и полис страхования, прилагающиеся документы. В подписанном заявлении предусмотрена возможность отказа от участия в договоре и возврата собственных средств:

Мы предлагаем ознакомиться с шаблоном заявления:

В заявлении можно указывать собственные реквизиты для возврата средств, но, скорее всего, денежные средства поступят на кредитный счет.

В процессе составления рекомендуется указывать законные обоснования своей позиции. Также информация о возможности возврата средств указана в заявлении на предоставление кредита:

Если заемщик обратится в течение 14 календарных дней, то возврату подлежит вся сумма, то есть 108 976,30 рублей. При этом банк имеет право повысить процентную ставку, так как этот аспект указан в кредитном договоре. Но у заемщика должна быть возможность исполнения своих обязательств по страхованию в течение 30 дней, что позволит сохранить дисконтную процентную ставку.

Возврат страховки по кредиту в Промсвязьбанке (ПСБ) при досрочном погашении

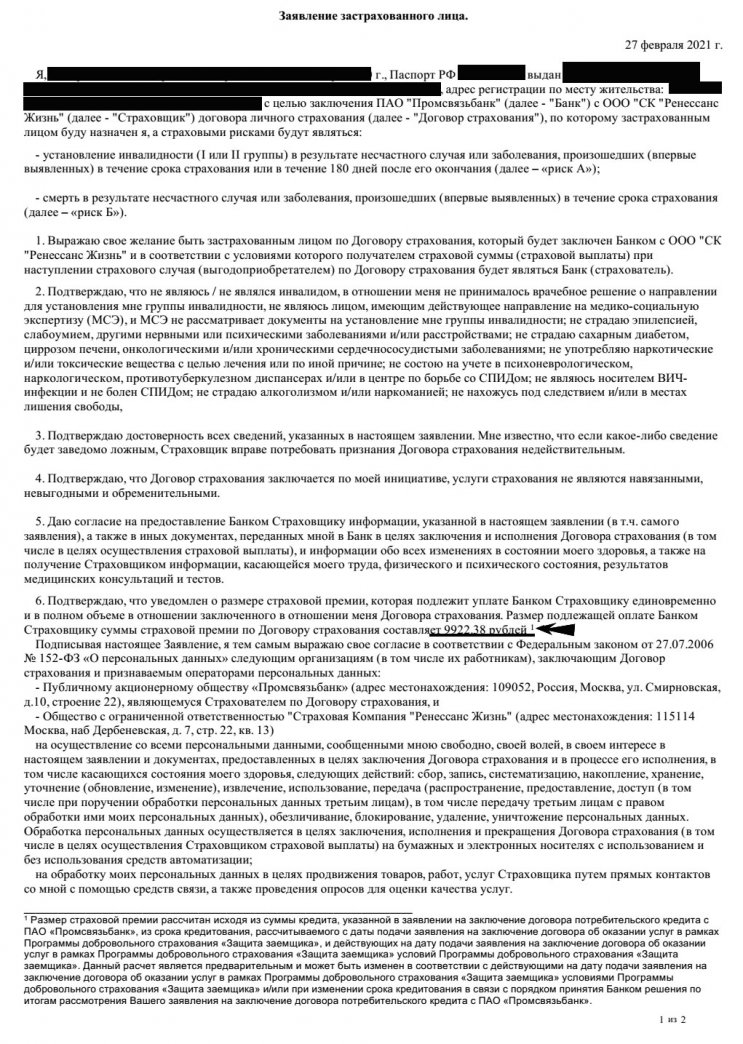

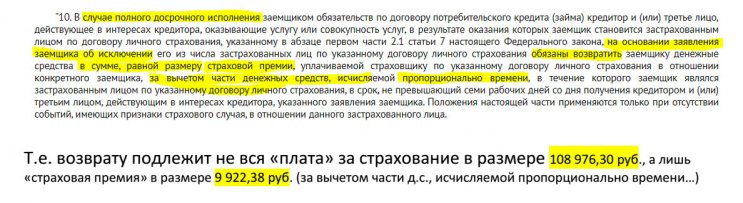

1 сентября 2020 года в силу вступил Федеральный Закон №483-ФЗ, который предусматривает возможность возврата части страховой премии при досрочном погашении кредита. Выполнить данный процесс можно в отношении банковского продукта от Промсвязьбанка. Но необходимо учитывать один важный аспект.

В процессе оформления клиентом было подписано Заявление застрахованного лица:

Этот момент необходимо учитывать в обязательном порядке.

Если у вас возникли вопросы по данной теме или проблемы с отказом от страховок, иных платных услуг, то воспользуйтесь бесплатной консультацией по телефону: 8 (977) 444-00-50. Гарантируем профессиональную помощь с учетом действующих и актуальных правил.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Читайте также: