Как оформить продажу доли в уставном капитале ооо другому участнику в 1с

Обновлено: 18.05.2024

Доля в ООО – это часть уставного капитала, принадлежащая конкретному участнику. Размер доли выражается в процентах или в дробном соотношении, и от этого зависит, какую часть прибыли от деятельности ООО может получить участник в виде дивидендов.

- на основании сделки (например, купли-продажи или дарения);

- в порядке правопреемства (получение наследства от участника – физического лица или реорганизация участника – юридического лица);

- на другом законном основании (выход участника из общества, исключение из общества, выморочное имущество).

Преимущественное право при продаже доли ООО

По общему правилу участники общества приобретают долю пропорционально размерам их долей, но положения устава могут допускать и непропорциональное разделение приобретаемой доли. Если некоторые участники отказались от покупки доли, то преимущественное право покупки остается у других участников. Может быть продана не вся доля целиком, а лишь ее часть, тогда оставшуюся часть можно продать третьему лицу.

Что касается цены доли при ее продаже по преимущественному праву, то она может быть равна номинальной стоимости доли или той, которую установил устав. Установленная цена может быть указана в фиксированной сумме или в виде способа ее расчета на основании таких критериев, как стоимость чистых активов или чистая прибыль общества. Такая заранее установленная цена доли не позволит продавцу нарушить преимущественное право участников, предложив для них слишком высокую цену.

В течение месяца после заключения договора надо подать в налоговую инспекцию пакет документов для регистрации изменений:

- заявление по форме Р13014;

- документы, подтверждающие соблюдение процедуры преимущественного права участников (оферта, акцепт оферты и нотариально оформленный отказ некоторых участников, если доля продана не всем участникам);

- копия договора продажи доли.

Нотариальное оформление продажи доли ООО

Если участники или общество не воспользовались своим правом на покупку доли, то ее можно продать третьем лицу. Цена доли для продажи третьему лицу должна быть не ниже чем та, что была установлена в оферте для участников и общества в рамках преимущественного права.

Нотариус должен проверить полномочия участника, продающего долю, на распоряжение ею. Подтвердить эти полномочия могут следующие документы:

- выписка из ЕГРЮЛ, составленная не ранее чем за тридцать дней до дня обращения к нотариусу;

- учредительный договор, если долю продает учредитель общества;

- договор купли-продажи, если доля была приобретена участником;

- документы, подтверждающие переход доли в порядке наследования или другого правопреемства;

- документ, подтверждающий оплату доли.

Перечень других документов для нотариального удостоверения продажи доли будет зависеть от того, кем являются участники сделки – физическими или юридическими лицами. Например, если продавец доли и (или) покупатель доли являются физическими лицами, которые состоят в браке, то потребуется согласие супруга на продажу или покупку доли.

Дарение доли

Дарение доли – это двусторонняя сделка, в результате которой доля участника ООО или ее часть безвозмездно переходит в собственность другому лицу. Этим лицом может быть другой участник общества или третье лицо. Одаряемый может отказаться от получения доли в дар до того, как договор будет заключен.

Положения статьи 575 ГК РФ запрещают дарение, за исключением обычных подарков стоимостью до 3 000 рублей в отношениях между коммерческими организациями, поэтому невозможно дарение доли участника – юридического лица другому юридическому лицу.

Дарение доли третьему лицу (то есть, не другому участнику общества) оформляется нотариально. Для нотариального заверения сделки дарения доли участник должен будет подтвердить свое право на долю. Таким подтверждением может быть выписка из ЕГРЮЛ и документы, подтверждающие оплату доли. Если даритель доли состоит в браке, то потребуется еще и согласие на сделку его супруга (супруги). Переход доли в результате дарения другому участнику общества не требует нотариального оформления, достаточно простой письменной формы.

Оформляется дарение доли подачей заявления в налоговую инспекцию по форме Р13014 и договором дарения.

При покупке доли в уставном капитале (далее ‒ УК) другой организации бухгалтеру необходимо корректно отразить данную операцию в учёте. Как именно данная операция отражается в учёте у покупателя, рассмотрела наш эксперт Надежда Четвергова.

***

Бухгалтерский учёт у покупателя доли

Финансовые вложения принимаются к учёту по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретённых за плату, признаётся сумма фактических затрат организации на их приобретение ( п. п. 8 , 9 ПБУ 19/02). В рассматриваемой ситуации первоначальная стоимость финансового вложения включает в себя сумму, уплачиваемую продавцу, и государственную пошлину за нотариальное удостоверение сделки ( абз. 2 , 3 , 6 п. 9 ПБУ 19/02).

Доля в уставном капитале ООО, принятая к учёту в составе финансовых вложений, в дальнейшем не переоценивается и подлежит отражению в бухгалтерском учёте и бухгалтерской отчётности на отчётную дату по первоначальной стоимости ( п. 21 ПБУ 19/02).

Закрепим теорию на практике, приведём пример.

Организация приобрела долю в УК ООО за 350 000 рублей, что превышает номинальную стоимость этой доли. За нотариальное удостоверение сделки купли-продажи доли в уставном капитале ООО организацией уплачена государственная пошлина в размере 1 500 рублей.

В бухгалтерском учёте будут сделаны такие проводки:

Уплачена государственная пошлина за нотариальное удостоверение сделки купли-продажи доли в уставном капитале ООО

Выписка банка по расчётному счёту

Сумма государственной пошлины включена в первоначальную стоимость финансового вложения

Договор купли-продажи доли,

Отражены затраты на приобретение доли в уставном капитале ООО

Перечислены денежные средства продавцу доли

Выписка банка по расчётному счёту

Порядок отражения в бухучёте не зависит от того, кто является продавцом доли в УК ООО – юридическое лицо или физическое.

В статье мы рассмотрели, какие проводки необходимо сделать в учёте при покупке доли в УК организации.

В справочно-правовой системе КонсультантПлюс вы можете ознакомиться с множеством примеров по отражению операций по купле-продаже долей в УК организаций, перейдя по ссылкам:

Ранее мы рассказывали о правилах проведения общего собрания ООО. Вы узнаете из статьи нашего эксперта о том, какие вопросы относятся к компетенции общего собрания, как его провести и как оформить решение.

Вопрос

Как в налоговом учёте покупателя списывается на расходы уплаченная госпошлина за нотариальное удостоверение сделки купли-продажи доли в уставном капитале ООО?

Ответ

1. Если покупатель на ОСНО и уплачивает налог на прибыль

В целях налогообложения прибыли расходы, возникшие в связи с приобретением доли в УК другой организации, могут быть списаны только при реализации такой доли в последующем ( пп. 2.1 п. 1 ст. 268 НК РФ). Таким образом, в момент приобретения стоимость доли не является налоговым расходом.

Сумма государственной пошлины, уплаченной за нотариальное удостоверение сделки (купли-продажи доли), может быть также учтена в соответствии с указанной нормой как расход, связанный с приобретением доли. В то же время государственная пошлина может быть признана расходом в периоде её начисления на основании пп. 1 п. 1 ст. 264 , пп. 1 п. 7 ст. 272 НК РФ.

Напомним: если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесёт такие затраты ( п. 4 ст. 252 НК РФ).

Организации связи следует решить, затраты по уплате государственной пошлины за удостоверение договора купли-продажи доли относятся к расходам, связанным с приобретением доли, или признаются прочим расходом.

Ранее мы рассказывали, как сдавать налоговую отчётность при реорганизации в форме присоединения.

2. Если покупатель уплачивает налог в связи с применением УСН

Затраты на приобретение доли в уставном капитале ООО не включаются в состав расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Это связано с тем, что такой вид расходов не поименован в закрытом перечне, установленном п. 1 ст. 346.16 НК РФ. Аналогичный вывод сделан в Письме Минфина России от 18.04.2018 № 03-11-06/2/25967.

Сумма государственной пошлины за нотариальное удостоверение сделки купли-продажи доли в уставном капитале ООО организация может включить в состав расходов на основании пп. 14 п. 1 ст. 346.16 НК РФ как расходы в виде платы государственному и (или) частному нотариусу за нотариальное оформление документов или на основании пп. 22 п. 1 ст. 346.16 НК РФ как сумму сбора, уплаченную в соответствии с законодательством о налогах и сборах.

Расходами признаются затраты организации после их фактической оплаты ( п. 2 ст. 346.17 НК РФ). При этом расходы признаются при условии соответствия их критериям, указанным в п. 1 ст. 252 НК РФ, то есть они должны быть обоснованы и документально подтверждены, что следует из п. 2 ст. 346.16 НК РФ.

Если уплата государственной пошлины производится через подотчётное лицо, условия признания расходов выполняются на дату утверждения авансового отчёта.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

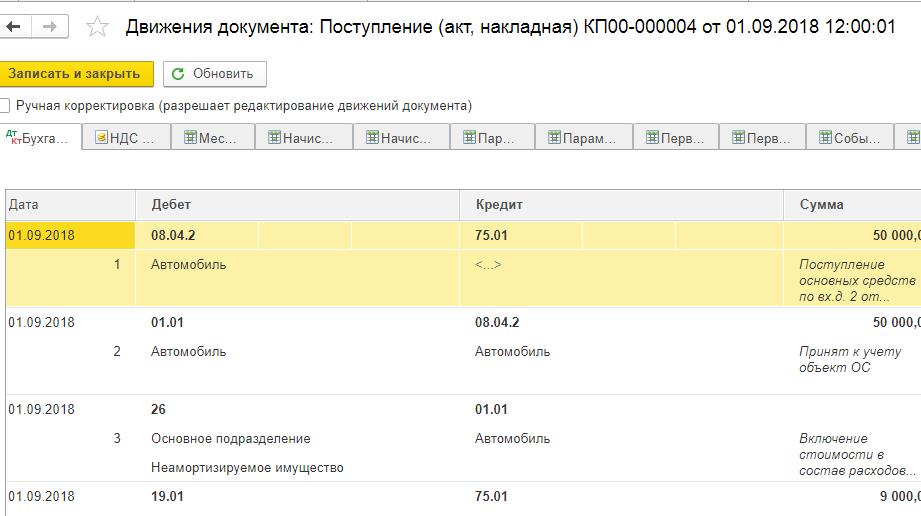

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

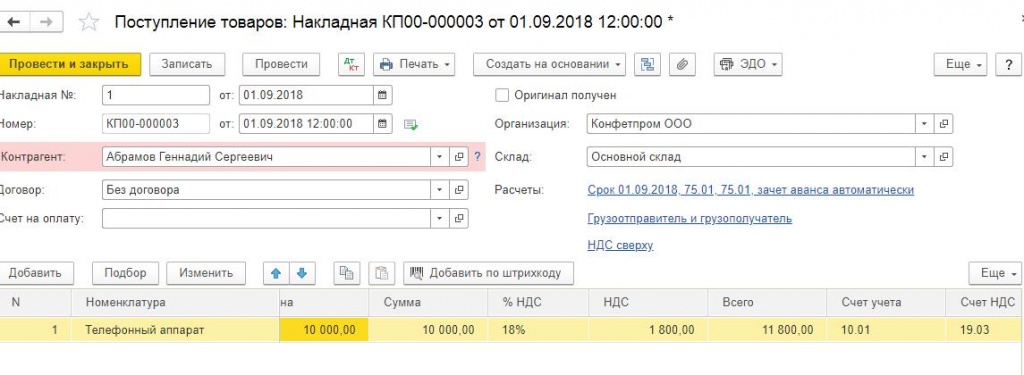

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Если Вы отражаете уставной капитал в 1С впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Заполняем созданный документ.

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Взнос на расчетный счет и в кассу

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

В данной статье мы рассказали о различных способах формирования уставного капитала с использованием программы 1С Бухгалтерия 8.3, рассмотрели бухгалтерские проводки, связанные с этим, а также оформление взноса поступившего от учредителей на расчетный счет или в кассу фирмы.

Если надоело состоять в ООО, свою долю можно продать или отдать безвозмездно. Правда, перед тем как подарить долю другу на День рождения, нужно сначала предложить ее другим участникам общества.

Читательница Мария спрашивает:

Хочу выйти из бизнеса и отдать свою долю. Обязательно ли ее продавать или можно просто отдать? Как это оформить?

Долю можно продать, подарить или передать обществу

Чтобы избавиться от доли, нужно сделать это:

- узнать, разрешена ли продажа долей третьим лицам. В Уставе ООО прописывается порядок перехода доли, в том числе и согласие других участников. Если устав запрещает передавать долю другим людям, придется добиться согласия участников или добиться выкупа доли обществом;

- предложить купить долю другим участникам. У участников есть преимущественное право на покупку доли — то есть сначала нужно предложить купить им, а потом уже ребятам со стороны;

- оформить договор в трех экземплярах: один для вас, второй для покупателя, третий для нотариуса. Если продаете долю — нужен договор купли-продажи. Если дарите — договор дарения;

- внести изменения в ЕГРЮЛ.

Договор обязательно должен заверить нотариус.

Преимущественное право покупки

Сразу заключить сделку с другим человеком и продать ему долю нельзя. Закон требует сначала предложить купить долю другим участникам общества. Причем сделать это нужно по той же цене, которую предлагаете другому покупателю. Нельзя предложить купить долю другу за 20 000 рублей, а участнику — за 50 000. Еще цена может быть прописана в Уставе, в этом случае нужно брать ее.

Оферту обязательно должен заверить нотариус. С момент получения документа у участников есть 30 дней, чтобы купить долю. Если в течение этого срока никто из участников не купил, можно продать долю другу. Или брату. Или кому захочется.

Согласие купить долю должно быть письменным. Отказ лучше тоже, но если прошло 30 дней, а никто ничего не сказал — считайте, участники как бы согласились на продажу доли третьему лицу.

Миновать этот этап нельзя — если сразу заключить сделку с другим человеком, другие участники вправе пойти в суд. Как только они узнали о такой сделке, у них есть три месяца, чтобы ее оспорить.

Нужно ли платить налог

С дохода от продажи доли придется заплатить налог, как и с большинства доходов. Как его рассчитать — отдельная тема, расскажем в следующий раз. Еще налог нужно будет заплатить человеку, которому вы подарите долю — это тоже будет считаться доходом. Есть и исключения: если вы дарите долю мужу или близкому родственнику, например, бабушке или сестре, то им налог платить не нужно.

Изменения в ЕГРЮЛ

Если долю покупает другой человек, состав общества меняется, поэтому нужно внести изменения в ЕГРЮЛ. Этим занимаетесь не вы, а нотариус — ему вы приносите пакет документов, он заверяет договор и сам передает заявление в налоговую. Что нужно отдать нотариусу:

- договор дарения или купли-продажи в трех экземплярах;

- письменный отказ от покупки доли от всех участников (если не хотите ждать 30 дней) или письменное согласие, если этого требует Устав;

- Устав ООО;

- ИНН и ОГРН;

- выписка из ЕГРЮЛ;

- документ, который подтверждает оплату доли — чек, квитанция, всё, что подтверждает факт оплаты;

- паспорта и свидетельства ИНН продавца и покупателя;

- заполненное заявление по форме р14 001. Это заявление о внесении изменений в ЕГРЮЛ. В нем нужно заполнить титульный лист и лист Р. Дальше по-разному: если отдаете долю физлицу — листы Д. Если отдаете другому обществу — листы В.

А вот это особенно важно. Если вы стали участником общества в браке, то доля считается совместным имуществом. На ее продажу потребуется согласие супруга, его тоже нужно отдать нотариусу.

Налоговая должна внести изменения за пять дней и отдать выписку с новыми сведениями.

Читайте также:

- Почему епископ годри нарушил договор с жителями лана

- Какая деловая бумага начинается с местоимения первого лица приказ

- Приказы кого должны соблюдаться 100 к 1

- Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору

- Приказ 119 н метод указания по учету мпз