Как написать заявление в бюро кредитных историй

Обновлено: 18.05.2024

Рассказываем, как формируется ваша кредитная история и объясняем, почему полезно держать её в порядке.

Что такое кредитная история?

Это информация обо всех ваших кредитах: где, когда и сколько брали, выступали ли созаёмщиком либо поручителем, аккуратно ли платили.

Как только вы подаёте заявку на кредит или заём, данные отправляются в бюро кредитных историй. Кредитную историю определяете вы сами, банки лишь передают информацию в бюро.

Кредитная история состоит из четырёх частей:

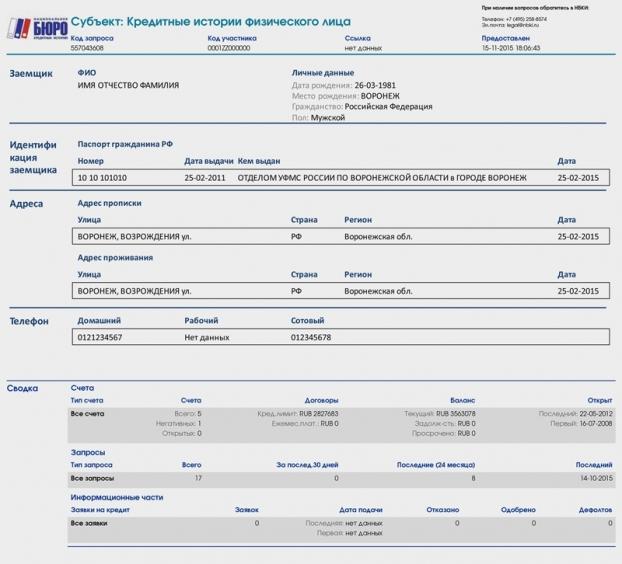

1. Титульная часть

Это ваши личные данные: ФИО, дата рождения, номер паспорта. Здесь могут быть также ваши ИНН и СНИЛС.

2. Основная часть

Тут описываются все ваши закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

3. Закрытая часть

В ней записано, кто выдавал вам кредит или заём. Если ваша задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

4. Информационная часть

На что может влиять кредитная история?

Во-первых, на получение новых кредитов.

Когда вы подаёте заявку на кредит, банк сразу проверяет, как вы платили раньше, в том числе другим банкам. Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Во-вторых, на трудоустройство.

Когда вы устраиваетесь на серьёзную работу, особенно с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

В-третьих, на взаимодействие со страховыми компаниями.

Например, клиенту с хорошей кредитной историей полис может обойтись дешевле, чем недобросовестному плательщику.

С их точки зрения особенно надёжен тот клиент, который периодически получает и вовремя гасит кредиты, а не тот, кто вообще не брал их много лет.

В хорошей кредитной истории просрочек либо нет вообще, либо совсем мало

Кто может получить вашу кредитную историю?

1. Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

2. Любая организация, в которую вы обратились за кредитом. Ей покажут только информационную часть.

3. Банк, страховая компания или работодатель: бюро предоставит только по вашему письменному разрешению основную, титульную и информационную части вашей истории.

Зачем узнавать свою кредитную историю?

Если банки легко дают вам кредиты, можно и так считать, что история у вас хорошая. Но если вы только собираетесь взять важный для вас кредит и хотите оценить свои шансы, полезно заглянуть в кредитную историю.

Также по истечении 30 дней после погашения каждого кредита рекомендуется запросить кредитный отчёт и убедиться, что погашенный кредит действительно значится таковым в составе вашей кредитной истории. В противном случае при обращении за будущими кредитами банки будут вынуждены признавать его действующим и учитывать платеж по нему при оценке вашей платежеспособности. Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Ещё один повод — перестраховка при потере паспорта. Если паспорт нашли мошенники, теоретически они могут получить по нему кредит в какой-нибудь не особенно придирчивой организации. Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Как получить свою кредитную историю?

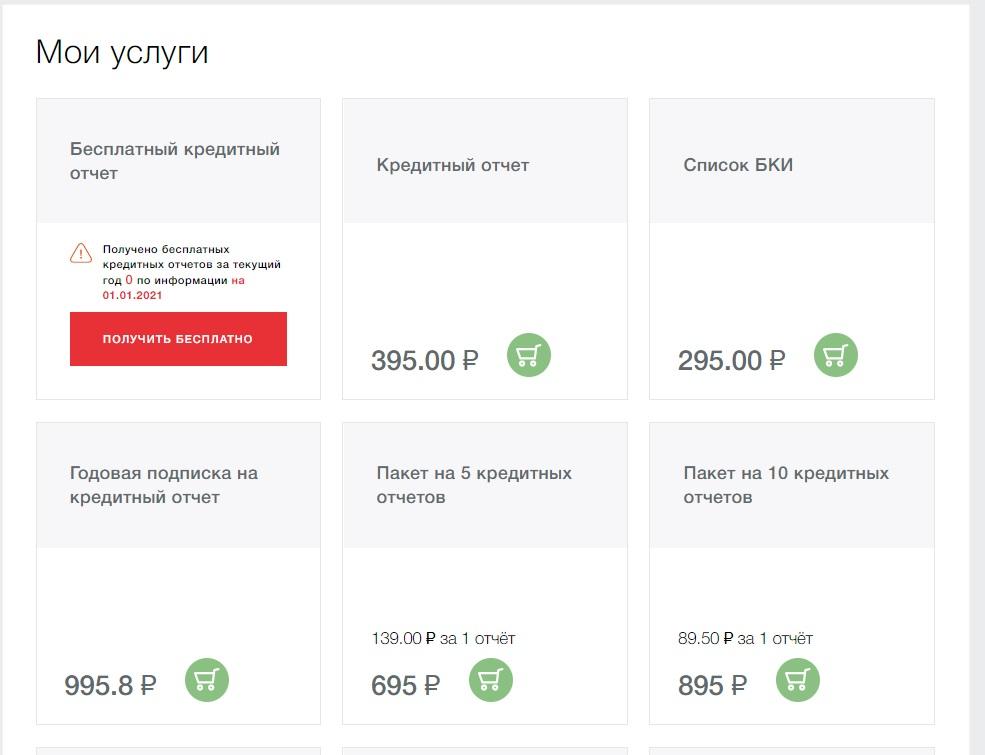

Есть два способа: в интернет-банке (например, в Сбербанк Онлайн) или напрямую в бюро кредитных историй. Бесплатно вы можете получать свою кредитную историю два раза в год.

Если ваша история хранится в нескольких бюро, то исправлять придётся везде. Банк, конечно, может оповестить другие бюро об ошибке, но лучше позаботиться о своей кредитной истории самому.

Как улучшить плохую кредитную историю?

Просто берите совсем небольшие кредиты и очень аккуратно их гасите. Можно оформить кредитную карту. За пару лет вы создадите новую историю взаимоотношений с банками — хорошую. Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Самое главное

Кредитную историю определяете вы сами, банки лишь передают сведения в бюро.

По кредитной истории банк судит о клиенте, а работодатель — о будущем сотруднике.

Кредитная история есть у каждого человека, который пользовался кредитными продуктами. Она формируется с учетом того, как заемщик исполнял обязательства — пользовался ли опцией досрочного погашения, вносил в срок обязательные платежи или нет. КИ хранятся в бюро кредитных историй и доступны кредитным брокерам, банкам и МФО.

Расскажем, как формируется кредитная история, что сделать для исправления, и как проверить КИ бесплатно.

Виды кредитной истории

Начнем с того, что данные о заемщиках хранятся в течение десяти лет. За это время формируется рейтинг, на основании которого банки выдают кредит или отказывают в кредитовании.

Кредитный рейтинг — это оценка заемщика, которая формируется на основании информации о доходе, кредитной нагрузке и КИ. Информация о рейтинге заемщика доступна только сотрудникам кредитных организаций.

Кредитная история — это отчет, в который включены данные о текущих обязательствах и просрочках.

Виды кредитной истории:

Положительная — без просрочек по обязательствам. Клиенты с положительной КИ в приоритете у банков, им предлагают большие суммы без залога и поручительства на выгодных условиях.

Средняя — незначительные просрочки по кредитам. Клиенты получают предложения от лояльных банков, но на менее выгодных условиях. Банки, входящие в топ–10, часто отказывают в выдаче денег.

Отрицательная — регулярные просрочки продолжительностью свыше 30 дней. Заемщики не получают предложений по кредитам, поскольку входят в группу повышенного риска. Однако в МФО кредиты выдают без проблем. В банке получить заем получится только под залог квартиры или машины.

Нулевая — когда нет информации по кредитам. Для банков заемщики, которые не пользовались кредитными продуктами — нежелательные, поскольку нет гарантии, что они вернут деньги в указанный срок. В этом случае лучше начать с оформления кредитки, которая сформирует КИ.

Как узнать кредитную историю?

Существует три способа проверки кредитной истории бесплатно. Расскажем о каждом способе подробно.

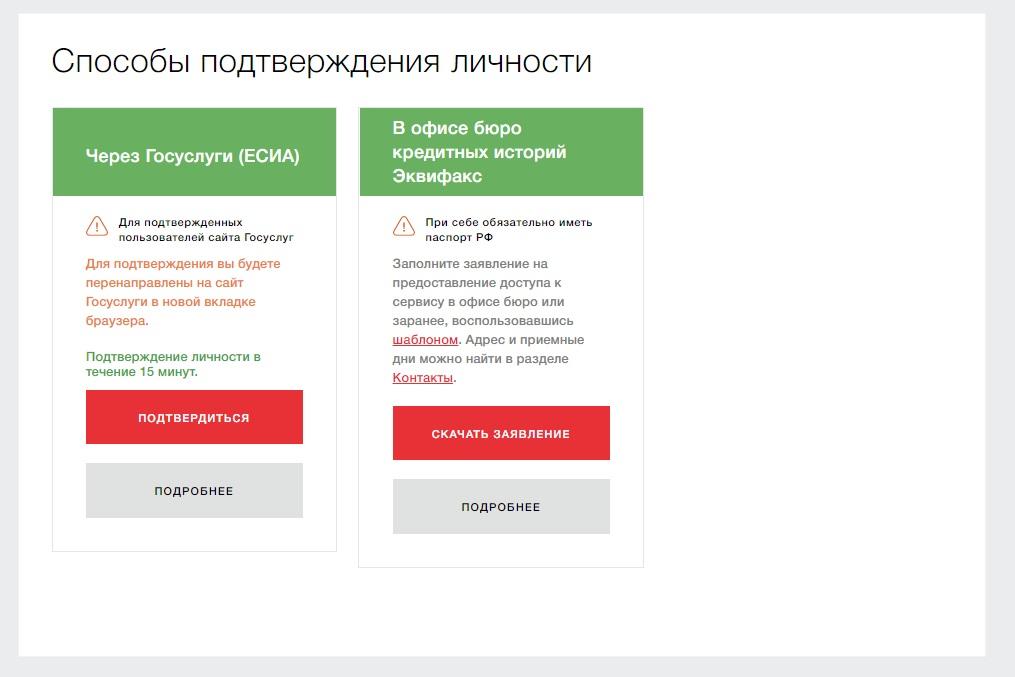

Первый способ получить сведения о собственной КИ — воспользоваться порталом Госуслуги. Для этого потребуется учетная запись. Если ее нет, зарегистрируйтесь в системе. Далее подтвердите учетную запись.

Важно: чтобы получить электронную услугу, укажите в личном кабинете паспортные данные. Это займет три мин., проверка — от 15 мин. до пяти дней.

Когда паспортные данные пройдут проверку в ФМС, переходите к заполнению заявления в электронном виде.

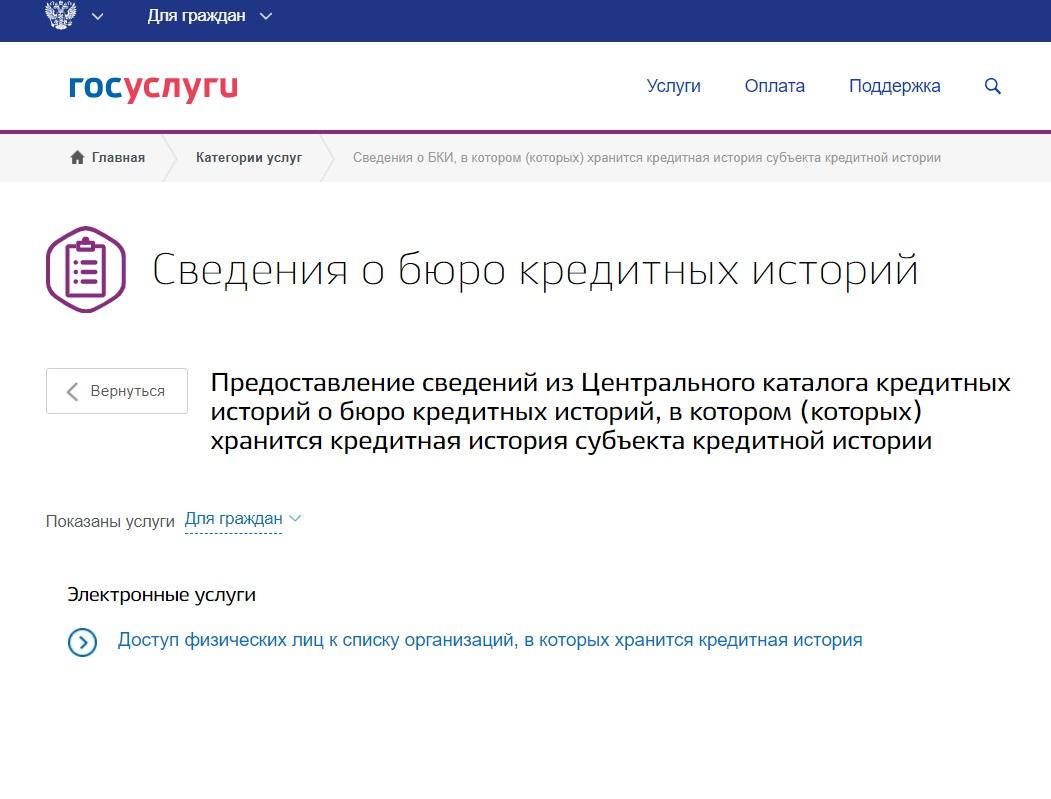

В течение одного дня Центробанк пришлет данные о том, в каких организация хранится кредитное досье с указанием адресов и телефонов. Далее запросите сведения в этих организациях, посетив офисы БКИ или оставив запрос через сайт.

Способ 3. НБКИ

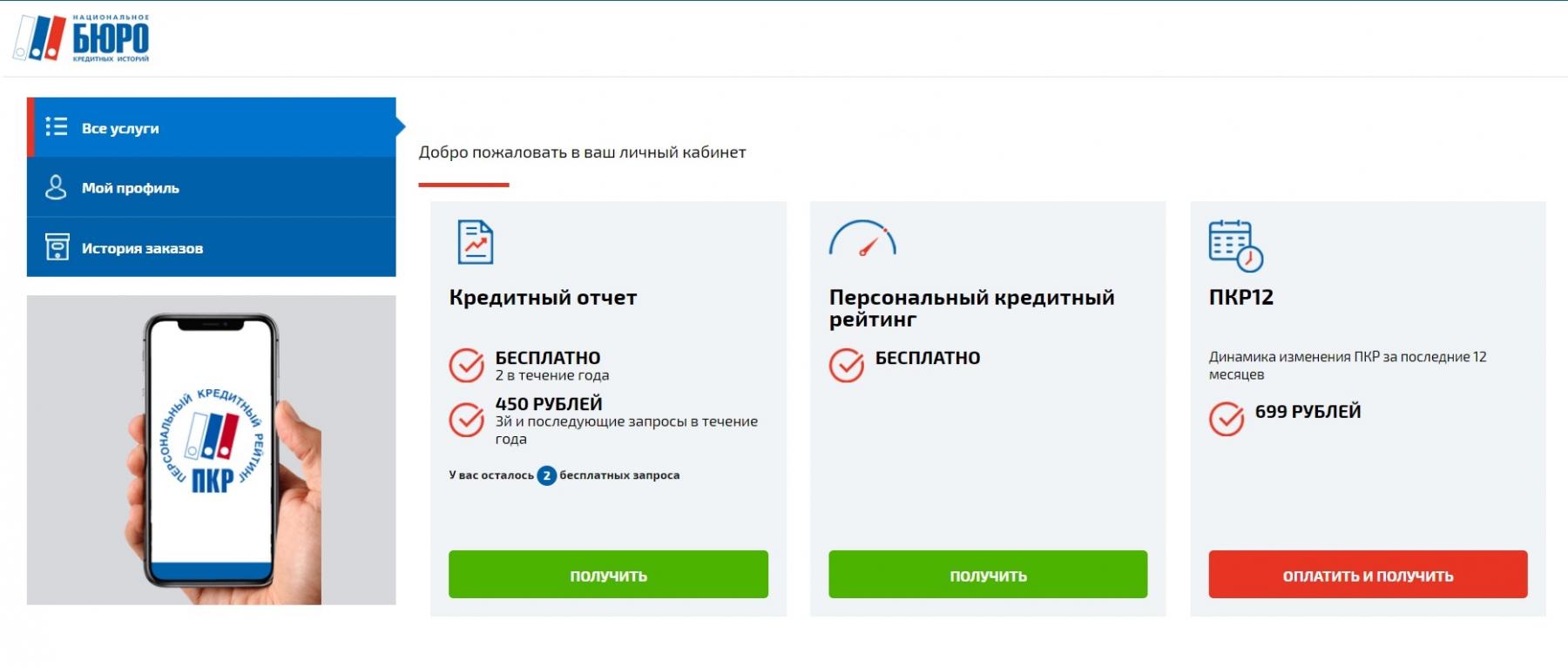

Национальное бюро кредитных историй — коммерческая организация, в которой хранятся данные о заемщиках. На сайте написано, что заемщик вправе проверить КИ два раза в год бесплатно. При превышении бесплатного лимита каждая следующая проверка обойдется в 450 руб.

После этого сформируется PDF-файл с информацией о текущих и погашенных кредитах, просрочках, отказах и залоге.

В личном кабинете доступна информация о кредитном рейтинге. На основе этого рейтинга легко определить, насколько банки к вам лояльны.

Адрес для отправки писем и телеграмм в НБКИ: г. Москва, Скатертный переулок, д. 20, стр. 1, 121069.

Усиленная квалифицированная подпись — это электронный аналог подписи физлица. Документ, заверенный электронной подписью, равнозначен документу, подписанному собственноручно. Ее выдают только аккредитованные центры. Для получения требуется паспорт, СНИЛС, ИНН и подписанное заявление. Стоимость услуги — 1 800 руб. Срок выдачи — один день. Получить усиленную подпись дистанционно нельзя.

Можно ли внести изменения в кредитную историю?

После получения отчета заметили ошибки, которые негативно сказались на рейтинге? Неприятная ситуация, тем более, если планируете получить крупный кредит. Вы вправе подать заявление на изменение данных, при условии подтверждения ошибки.

Распространенный вариант, когда кредит оформили мошенники, которые использовали данные человека. Обязательно подайте заявление в полицию о мошенничестве, возьмите заверенный оригинал заявления и посетите банк, в котором оформлен кредит. Напишите заявление о внесении изменений в кредитную историю. Банк обязан принять документ, однако на практике изменения вносятся редко.

Вы можете сразу подать запрос в БКИ, приложив доказательства отсутствия вашей вины. В течение 30 дней БКИ проведет расследование инцидента и предоставит письменный ответ.

МБК проверит КИ, вы получите выписку на руки.

Если кредитная история испорчена, не отчаивайтесь — лучше займитесь ее исправлением. Расскажем о работающих способах:

Оформление кредитной карты. Получите кредитку с небольшим лимитом, чтобы сформировать положительную КИ. Пользуйтесь одобренным лимитом, но не забывайте вовремя вносить платежи.

Когда нет времени на исправление кредитной истории, обращайтесь в МБК. Помогаем получить кредит даже с испорченной КИ. Узнайте больше о программах кредитования на бесплатной консультации.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.

Представители банков и бюро кредитных историй (БКИ) ответили для посетителей сайта АРБ, что делать клиенту, который обнаружил некорректную информацию в своей кредитной истории, и в какой срок банки и БКИ должны внести изменения в кредитную историю в случае выявления ошибки.

Примеры обращений в банки о задержке или ошибке в обновлении данных кредитных бюро, поступившие через сервис на сайте АРБ:

Что делать клиенту, который обнаружил некорректную информацию в своей кредитной истории (в частности, в связи с неотражением информации о досрочно погашенном кредите)?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ)

Александр Чернов, директор департамента риск-менеджмента Росгосстрах банка

На примере банковских кредитов ошибки в кредитных историях зачастую связаны не столько с недисциплинированностью банков, предоставивших кредит, сколько с техническими проблемами, связанными с различными форматами обмена между банками и бюро кредитных историй. В настоящее время закон определяет только состав информации и атрибутов, которые должны содержаться в кредитных историях, но каждое бюро кредитных историй трактует этот набор атрибутов с учетом специфики программного обеспечения, используемого данным бюро.

В результате банк, взаимодействующий с несколькими бюро, должен поддерживать несколько зачастую не связанных между собой вариантов обмена информацией, иметь в своем штате специалистов, которые разбираются в нюансах технического взаимодействия с каждым бюро, своевременно успевать реагировать на изменения в форматах обмена, которые происходят регулярно. Одним из возможных способов решения данной проблемы была бы стандартизация на законодательном уровне форматов обмена, позволяющая получать и отправлять кредитные истории в единой системе координат.

Станислав Дужинский, аналитик ХКФ банка

Если клиент знает, какой именно банк передал ошибку, ему необходимо прийти в этот банк и подать заявление на исправление кредитной истории. Средний срок исправления кредитной истории, по заявлениям принятым в банке Хоум Кредит, составляет три рабочих дня.

Если клиент не знает, какой банк передал ошибку – ему необходимо прийти в бюро и там подать заявление на исправление кредитной истории (в любом бюро клиент может воспользоваться правом раз в год получить бесплатный кредитный отчет). Бюро перенаправит заявление банку. На ответ по заявлению, поступившему от бюро, по закону о кредитных историях, банку отводится 14 дней.

Если клиент не знает, в каких бюро хранится его кредитная история, он может сделать запрос в центральный каталог кредитных историй (ЦККИ). Сделать это можно следующими способами:

Клиент может обратиться с заявлением о внесении изменений в кредитную историю напрямую к кредитору или в бюро кредитных историй, в котором не отразилось досрочное погашение. Срок рассмотрения заявления в кредитном учреждении регулируется внутренними документами учреждения. В случае обращения клиента в БКИ, заявление может рассматриваться в течение 30 дней. Этот срок предусмотрен законом "О кредитных историях".

Банк ВТБ, пресс-служба

При обнаружении некорректной информации клиент должен обратиться с претензией в тот банк, где обслуживает данный кредит. Банк должен скорректировать информацию о кредитной истории и сообщить клиенту в течение 30 дней.

В какой срок кредитор должен уведомить БКИ об изменении в кредитной истории (в частности, о досрочном погашении кредита)?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ)

Александр Чернов, директор департамента риск-менеджмента Росгосстрах банка

Согласно закону банк обязан уведомлять бюро кредитных историй о всех событиях в кредитной истории в срок не более 5 дней с момента события, в том числе и по событиям, связанным с досрочным погашением кредита. На практике информация отражается через 1-2 дня.

Станислав Дужинский, аналитик ХКФ банка

В соответствии с положениями действующего законодательства, о любых изменениях в кредитной истории банк должен уведомлять бюро в течение 5 дней после наступления события.

В соответствии с законом "О кредитных историях" кредитор должен предоставить информацию о досрочном погашении клиентом кредита в течение 5 дней после изменения информации в системе кредитора. Зачастую клиенты ошибочно считают, что, зачислив деньги на счет, досрочное погашение произошло. Если клиент внес денежные средства, а списание будет произведено в день очередного платежа, банк передаст информацию только после наступления этого события.

Банк ВТБ, пресс-служба

Кредитор обязан передавать любые изменения по кредиту (погашение, выход на просроченную задолженность и прочее) в БКИ в течение 5 рабочих дней.

Насколько оперативно БКИ должно внести соответствующие изменения в кредитную историю после получения информации от банка?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ)

БКИ должно внести изменение в течение 1 рабочего дня после поступления обновлений от банка. По факту обновление информации производится в режиме онлайн.

Если заемщик допускает просрочки при погашении кредита, это отражается на его кредитной истории. И чем больше просрочек, тем меньше шансов на то, что ему одобрят новый кредит, особенно на большую сумму. Но отдельные банки и даже МФО предлагают специальные программы по улучшению кредитных историй. Как работают такие программы и что вообще нужно знать о кредитных историях – читайте в нашем материале.

Как формируется кредитная история?

За последние годы кредитная история из чего-то абстрактного стала вполне конкретным набором данных о каждом гражданине, который хотя бы раз обращался в банк за кредитным продуктом. Если раньше банки собирали данные о клиентах только по своим же кредитам, то благодаря появлению централизованных бюро кредитных историй (БКИ) банки свободно получают информацию о клиентах их конкурентов.

Кредитная история – это набор данных о действующих и закрытых кредитах, которые клиент получал в банках или микрофинансовых организациях в последние 7 лет. К тому же в КИ можно найти и запросы на кредиты (то есть, даже если банк отказал клиенту или клиент отказался от одобренной заявки, информация о заявке будет в БКИ).

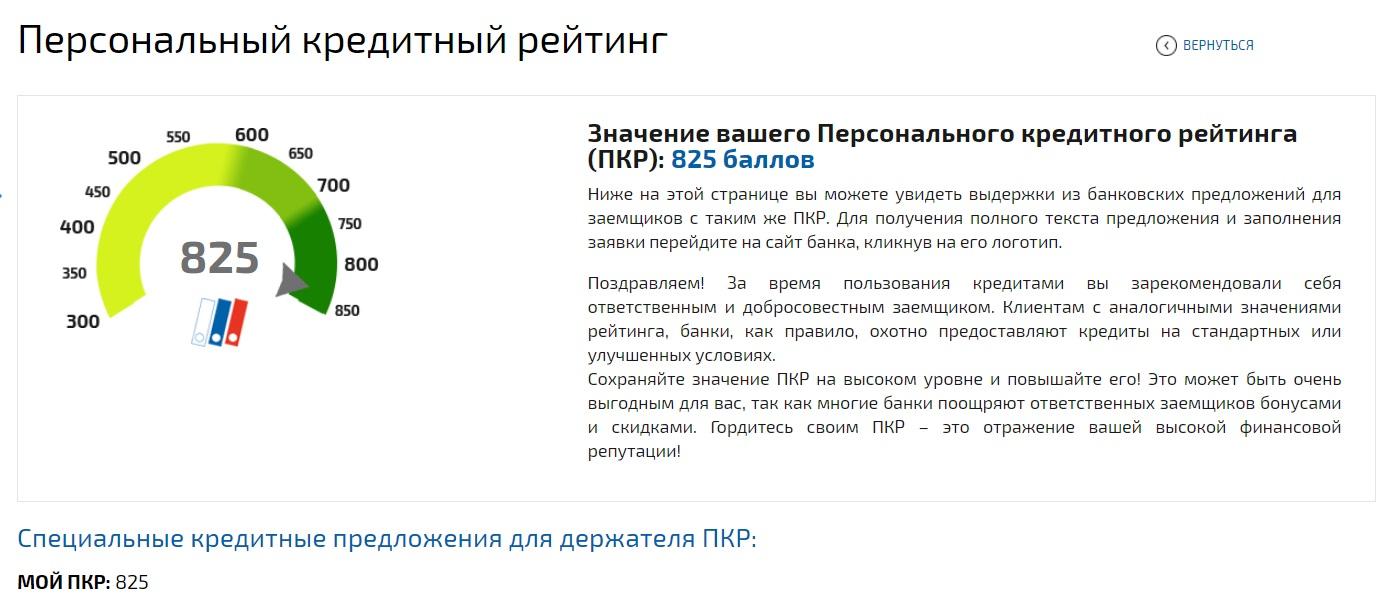

Содержимое кредитной истории регламентирует Банк России, но клиенту и банкам важнее то, о чем будет написано в отчете о кредитной истории. Каждое БКИ рассчитывает скоринговый балл – это условная цифра в пределах от 1 до 850, от 1 до 1500 или от 1 до 999 (в зависимости от бюро), и чем выше оценка – тем более платежеспособен клиент. К тому же в отчете о кредитной истории указано, какие кредиты у клиента активны, сколько он должен выплатить по ним и сколько уже просрочил.

Кредитная история может испортиться по ряду причин:

- клиент допускает просрочки . Это самая важная и самая нежелательная причина – если клиент хотя бы раз просрочил платеж по кредиту, скоринговый балл сразу падает и новый кредит ему могут не одобрить (хотя все зависит от сроков и размера просрочки);

- у клиента высокая кредитная нагрузка . Это означает, что он отдает в виде платежей по кредитам значительную часть своего дохода (при показателе долговой нагрузки выше 50% кредитование нежелательно для банка);

- клиент просто не брал кредиты, или брал их давно . Это не такая плохая новость для клиента, но банк, скорее всего, не выдаст такому клиенту большой кредит, а если и выдаст – то по завышенной процентной ставке.

Важно, что досрочное погашение кредита уже давно не считается нарушением и на клиента не налагаются какие-либо штрафные санкции. Но для банка такой клиент не очень выгоден, поэтому частые досрочные погашения могут неформально повредить репутации заемщика. В БКИ это тоже будет видно (слишком маленькая разница между датами выдачи и погашения кредита) – но, как показывает практика, это не улучшает и не ухудшает кредитную историю.

Кроме прочего, банк может запрашивать данные о других долгах в базе ФССП – поэтому желательно погасить все свои долги по штрафам и ЖКХ.

Однако уже достаточно давно есть несколько программ в банках, которые предлагают своим клиентам целенаправленно улучшить свою кредитную историю. Как они работают и насколько помогают – разберемся дальше.

Услуги по исправлению кредитной истории

Программа состоит из трех шагов, в каждом из которых есть два разных варианта:

Два варианта отличаются максимально доступной суммой кредита после прохождения программы: в первом варианте клиент получит кредит на сумму до 100 тысяч рублей, а во втором – до 300 тысяч рублей.

- платежи по кредитам на всех этапах нужно вносить строго по графику. То есть, без просрочек и без досрочного погашения;

- если есть кредиты в других банка, по ним нельзя задерживать платежи;

- в период действия программы нельзя подавать заявки на кредиты в других банках (а это долго – от 15 до 30 месяцев);

- нельзя иметь долгов по базе ФССП (что легко допустить – достаточно не оплатить хотя бы один штраф).

Еще один явный минус программы – в ее официальных правилах нет ни слова о том, что банк гарантирует клиенту исправление кредитной истории. То есть, банк обещает, что она будет исправлена, только в описании самой программы – тогда как официально это просто три отдельных кредита.

Восточный банк, как написано в ряде источников, тоже предлагал своим клиентам программу по улучшению кредитной истории. Схема примерно та же – начиная от небольших сумм, банк выдавал клиентам все больше, а те погашали долг и улучшали свой кредитный рейтинг.

Среди вариантов были представлены:

- кредитная карта с лимитом от 5 000 рублей;

- кредит наличными на сумму от 80 000 рублей;

- залоговый кредит на сумму от 300 000 рублей.

Один из способов восстановить свою кредитную историю – пользоваться услугами микрофинансовых организаций, но делать это с умом. Дело в том, что МФО обычно выставляют огромные проценты по микрозаймам, поэтому они не годятся даже для замены привычных кредитных карт (по которым ставка достигает 25-30% годовых против 365% в МФО).

Микрокредитная компания не предлагает специальных программ – на сайте говорится, что достаточно получать займы и вовремя их оплачивать. Компания обещает лишь, что передаст информацию в БКИ – но улучшение кредитной истории не гарантирует.

То есть, этот вариант подойдет только тем, кто действительно нуждается в деньгах и исправлении кредитной истории – но только ради займа все же лучше выбирать более дешевые варианты.

Как работают программы?

По сути, полноценную программу для исправления кредитной истории предлагает только Совкомбанк – но даже при условии соблюдения всех правил в течение 15 или 30 месяцев банк не гарантирует, что клиенту начнут одобрять кредиты.

Самое главное, что делает банк – это передает информацию о займах и оплатах от клиента в БКИ. И параметры программы подобраны ровно так, чтобы клиент не брал лишнего, но чтобы все 3 его кредитных продукта заметило бюро. То есть, с точки зрения БКИ, клиент получает поочередно три кредита и выплачивает их точно в срок и без досрочного погашения – для любого банка такое поведение клиента говорит о надежности.

Представители БКИ считают, что подобная программа – весьма неоднозначна, и успех зависит от самого клиента. Ведь если он годами копил просроченную задолженность на крупные суммы, то успешно выплаченные кредиты на 5, 10 и 40 тысяч проблему точно не решат – суммы должны быть сопоставимы с просроченными платежами.

А главное – другие банки, проанализировав кредитную историю, легко выявят попытку обойти систему (ведь суммы кредитов и сроки их погашения известны заранее). Поэтому такой клиент с большой вероятностью получит отказ даже после всех трех этапов программы.

Отзывы клиентов о программах

На программу Совкомбанка тоже есть весьма много нареканий – как правило, они касаются неэффективности программы. Говоря проще, потратив от 15 до 30 месяцев на исправление кредитной истории, клиенты все равно оставались ни с чем. Из последних отзывов можно почерпнуть следующее:

Помимо анкетных данных на решение кредитора по заявке в значительной степени влияет состояние кредитной истории. Если бывшие кредиторы оставляли отрицательные отзывы о заемщике, в 2020 году получить новый банковский кредит практически невозможно. Потребуется корректировка кредитной истории или исправление записей в ней, прежде чем банк одобрит выделение новой суммы клиенту, имевшему ранее проблемы с погашением предыдущих займов. Чтобы обелить свою репутацию, заемщику требуется выявить причину нареканий кредиторов и предпринять меры по улучшению состояния отчета из БКИ.

Наиболее частые причины испорченной кредитной истории

Основной перечень причин ухудшения КИ:

Если клиент пропустил дату внесения платежа, это не значит, что в следующем займе откажут. Однократные задержки не более 2-5 дней несильно портят репутацию. Если платеж не внесен на протяжении целого месяца, при подаче очередной заявки неминуемы сложности с согласованием.

Можно ли изменить свою кредитную историю

За деньги аннулировать или поменять кредитное досье невозможно, поскольку доступ в базе данных имеет серьезную защиту, и только отдельные уполномоченные должностные лица в состоянии вносить корректировки.

Не предпринимая дополнительных усилий, клиент сможет вернуть себе репутацию, если в течение последующих 15 лет заемщик не имел никаких кредитов и не обращался в финучреждение.

Когда какая-либо организация предлагает аннулировать записи в БКИ, не стоит спешить с перечислением предоплаты, поскольку только мошенники обещают внести исправления за деньги. Получив деньги от клиента, такая компания просто исчезает, и даже предоставленные свидетельства улучшения досье – не более, чем фикция.

Как законно внести изменения в кредитную историю

- При заполнении личных данных клиента возникли ошибки (дата, место, фамилия, имя-отчество). Проверить на соответствие информации в базе, несложно, если обратиться в банк и предъявить удостоверяющий документ, чтоб банк и сотрудники БКИ могли проверить сведения в КИ и ввести изменения.

- Отказ от фиксации факта полного исполнения обязательств. После завершения выплаты банк может забыть передать последний отчет, и по базе отражается взятый, но непогашенный заем. Чтобы внести корректные данные, понадобится обращаться в банк или НБКИ, наиболее крупное национальное бюро.

- Возможно, в банке уже числится непогашенный кредит, оформленный мошенниками по паспортным данным другого человека. Придется искать доказательства, что банк выдал средства не ему, и решать вопрос вначале с самим кредитором, а при отказе снять чужой долг, подавать иск в суд.

- При переносе данных возникла ошибка в отражении времени и даты внесения платежа, в результате чего образовалась ложная просрочка.

В перечисленных выше случаях нет вины заемщика в испорченной КИ, а значит появляется шанс откорректировать информацию в досье путем подачи обращения в банк или БКИ, в зависимости от того, кто допустил ошибку.

Сколько это стоит

Гораздо более эффективен вариант исправления КИ, используя законные методы. Затраты на проведение изменений ограничиваются стоимостью запрошенного через банк отчета по кредитной истории. Стоимость услуги зависит от тарифов кредитного учреждения – не менее 500-1000 рублей. Если обращаться напрямую в БКИ, раз в год выписку могут предоставить совершенно бесплатно.

Рабочие методы исправления КИ

- Урегулировать возврат через рефинансирование или реструктуризацию.

- При серьезных просрочках стоит подумать о погашении обязательств через цессионное соглашение.

- Если кредит уже выплачен, череда мелких займов и микрокредитов, погашенных точно в срок, поможет обелить КИ, пополнив ее несколькими положительным записями.

Чтобы обновить записи БКИ новыми отчетами, свидетельствующими в пользу надежности заемщика, необходимо соблюдать условия договора, контролируя момент зачисления средств на кредитный счет.

Спец. программы улучшения кредитной истории

Взять микрозайм и быстро выплатить

Даже в самой безнадежной ситуации заемщик с подмоченной репутацией может оформить заем в микрокредитной организации. Переплата на процентах оказывается непомерно высокой, а условия кредитования крайне жесткие.

В МФО начисляют в среднем по 1% в сутки, а одалживаемая сумма редко превышает 30 тысяч рублей, которые необходимо вернуть в течение 2-4 недель.

Открыть депозит в банке

Открытие депозитного счета, если не исправит записи в отчете из БКИ, то повышает привлекательность заемщика в глазах кредитора, который сможет убедиться в платежеспособности человека.

Испорченный кредитный рейтинг не помешает взять заем, если в банке, куда была направлена заявка, будет открыт срочный депозит. Можно обратиться и в другое финансовое учреждение, если условия хранения депозитных накоплений там лучше, а при общении с будущим кредитором представить выписку о наличии сбережений.

Проще наладить погашение займа и вносить ежемесячные платежи, если на счетах лежат под проценты личные деньги заемщика. Банковская выписка о движении средств по счетам должна давать информацию о свободной сумме, ее расходовании и пополнении. Владельцы депозитов чаще получают предодобренные кредиты в том же банке, где был открыт депозитный счет на срок в несколько месяцев и дольше.

Рефинансирование или реструктуризация кредита

Иногда поиск кредитных средств бывает связан с попыткой избавиться от предыдущего займа, оформленного ранее под более высокий процент. Допустив просрочки, клиент с плохой кредитной историей резко теряет привлекательность в глазах кредитора, что значительно осложняет процесс поиска кредитора, согласного выдать новый заем.

Не стоит доводить ситуацию до серьезных проблем, ведь специально для таких случаев предусмотрены программы реструктуризации в том же кредитном учреждении, либо рефинансирование, когда приходится обращаться в другой банк.

Оформить кредитку любого банка

При намерении восстановить репутацию надежного заемщика часто выбирают наиболее выгодный и эффективный способ – выпуск кредитной карты в банке, готовом сотрудничать с клиентами, не отличавшимися в прошлом хорошей историей погашения кредитов.

Если КИ безнадежно пострадала от предыдущих задержек с оплатами долга, остается вариант дождаться предодобренного предложения от кого-либо из эмитентов, либо подобрать кредитные учреждения, где очень низкие требования к заемщикам: Альфабанк, Восточный, Совкомбанк, Тинькофф.

Оспорить ошибку кредитной истории в суде

Вариант исправления КИ через обращение в суд не предполагает скорого изменения статуса заемщика, однако не менее эффективен, а иногда и вовсе единственный способ откорректировать записи в досье, если в бюро кредитных историй или банке была допущена ошибка.

Если обнаружено несоответствие в записях КИ после проверки запрошенной из БКИ выписки, далее действуют следующим образом:

К рассмотрению в суде принимаются иски, связанные с ошибками банка, сотрудников БКИ, техническим сбоев, мошенничеством.

Когда исправление кредитной истории уже не поможет

Прежде, чем наломать дрова, пытаясь незаконным способом удалить историю из базы БКИ, стоит подробнее изучить вопрос формирования досье и узнать способы, как восстановить доверие кредитора.

Если одна организация отказала, это не значит, что другой кредитор, особенно из числа молодых и мелких банков, окажет в кредитовании. Рекомендуется обращаться к кредитному брокеру по вопросу подбора подходящих программ, где требования к заемщикам минимальны, либо предложить дополнительные гарантии, благодаря которым банк сможет вернуть одолженную сумму в любом случае:

- залог;

- страхование по кредиту;

- согласие на высокие %;

- поручители;

- со-заемщики.

После серьезных просрочек и появления нареканий к кандидатуре клиента получить выгодный заем почти невозможно.

Через сколько времени обнуляется КИ

На практике такой совет малоприменим, поскольку граждане привыкли пользоваться банковскими услугами и выдержать столь существенный период без банковских услуг достаточно сложно. 15-летний период начнет отсчитываться не с момента последнего взятия кредита, а с момента полного закрытия последнего долга.

Читайте также:

- Обязанности начальника караула вохр 541 приказ

- Приказ о проведении конкурса на замещение вакантной должности муниципальной службы

- Какие документы нужны для переоформления инвалидности взрослому

- На основании совместного приказа

- Как называется на сайте росреестра модуль через который кадастровый инженер может передать документы