Как написать заявление о возврате вклада

Обновлено: 07.05.2024

Исковые дела к Кредитному потребительскому кооперативу о взыскании денежных сумм, процентов за пользование чужими денежными средствами, убытков.

Исковые дела к Кредитному потребительскому кооперативу о взыскании денежных сумм, процентов за пользование чужими денежными средствами, убытков.

- Расторжение брака

- Установление отцовства

- Раздел имущества при разводе

- Ограничение или лишение родительских прав

- Заключение брачного договора

- Признание брака недействительным

- Взыскание алиментов

- Расторжение договора пожизненной ренты

- Признание права собственности в порядке наследования

- Признание наследника недостойным

- Признание завещания недействительным

- Установление факта принятия наследства

- Восстановление сроков для принятия наследства

- Нецелевое использование земельного участка

- Изъятие земельных участков

- Изменение категории земельного участка

- Объединение земельных участков

- Приватизация земельного участка

- Оспаривание кадастровой стоимости

- Раздел земельных участков

- Юрист по мошенничеству

- Взыскание страховой суммы по кредиту

- Взыскание с юридических организаций

- Взыскание с КПК (Кредитно - потребительский кооператив)

- Кредитные организации, Банки и МФО

- Взыскание / возмещение ущерба от ДТП

- Взыскание по расписке

- Взыскание по договору займа

Взыскание личных сбережений пайщика и процентов по договору с кредитного потребительского кооператива.

Кредитный потребительский кооператив - добровольное объединение физических или юридических лиц на основе членства, в целях удовлетворения финансовых потребностей пайщиков.

КПК регулируются Законом № 190-ФЗ "О кредитной кооперации". Согласно которому, чтобы создать такой кооператив, надо не менее 15 человек, либо не менее 5 юридических лиц, либо не менее 7 и тех и других. Кооперативы работаю по принципу кассы взаимопомощи. Все скидываются в общий котёл. Каждый член КПК имеет право взять деньги под проценты, которые выплачиваются вкладчикам.

Кредитные потребительские кооперативы и похожие организации, ориентированы на людей старшего поколения - пенсионеров. Эти организации заманивают многообещающей рекламой и.привлекательными процентами по вкладам, а через некоторое время закрываются или банкротятся. В итоге вкладчики (пайщики) сталкиваются с целым рядом проблем и рискуют не вернуть свои деньги.

Большое количество обманутых людей, задаются вопросом относительно того, как вернуть свои вклады. Сразу стоит сказать, что такие вопросы решаются только в судебном порядке, через подачу искового заявления.

Почему КПК продолжают работать?

Несмотря на многочисленные судебные разбирательства и историях о мошеннических кооперативах, пайщики продолжают нести деньги в КПК. Им обещают стабильный ежемесячный доход в виде огромных процентов, возможность в любой момент забрать свой вклад и дополнительные программы для увеличения суммы сбережений.

Большинство обанкротившихся кредитных кооперативов, которые оказались микро-финансовыми пирамидами типа (МММ), как и положено, первое время после открытия выполняют свои обязательства и их честность не вызывала сомнений у пайщиков. Все это делается для того, чтобы завоевать доверие вкладчиков и привлечь больше финансовых средств доверчивых граждан. Затем выплату процентов приостанавливают или сокращают, мотивируя это временным финансовыми проблемами.

Как правило, особо недоверчивые граждане начинают бить тревогу и успевают забрать средства. Но большая часть, все еще веря в успешный исход дела продолжают ждать… В итоге телефонные номера КПК перестают отвечать, а офис прекращает работать. Кооператив объявляет себя банкротом, а через некоторое время открывался под другим названием.

Как отсудить деньги у обанкротившегося КПК. Что делать обманутым пайщикам в кредитном кооперативе?

Если правление КПК уклоняется от разъяснений по текущей финансовой ситуации и скрывает сведения о состоянии дел кооператива, не проводит собраний по требованиям членов, закрывает офис, Вам стоит насторожиться и попытаться вернуть свои денежные средства.

Прежде, чем подавать иск в суд, можно попробовать решить вопрос в досудебном порядке.

Для этого направляется претензия к кредитно-потребительскому кооперативу. Претензию лучше направлять на юридический адрес ответчика, а можно самостоятельно отвезти претензию в офис КПК и если представится такая возможность, получить отметку на своем экземпляре, что документ принят. Это позволит исключить ситуацию с ответным спором о том, что ответчик не был своевременно уведомлен о подачи иска в суд, которое затянет дело.

*Любые заявления и требования Вы должны оформлять письменно, и направлять заказным письмом по юридическому адресу кооператива.

В случае если ответчик не отреагировал на претензию своевременно, необходимо обращаться в правоохранительные органы (полиция или прокуратура). Если Кредитно-потребительский кооператив перестал выплачивать пайщикам положенные по договору проценты, то выяснить по какой причине это случилось задача правоохранительных органов.

У Вас есть право подавать исковое заявление о взыскании личных сбережений и процентов по договору!

Для этого желательно обратиться к грамотному юристу, специализирующемся на судебных спорах, который правильно подготовит заявление в суд и будет полностью сопровождать и контролировать судебный процесс, а также поможет с дальнейшим взысканием задолженности после получения исполнительного документа. Не рискуйте своими деньгами, внимательно контролируйте деятельность своего кредитного потребительского кооператива и обращайтесь к профессионалам.

Доверьте решение судебного спора о взыскании с КПК профессиональным юристам!

Все Наши юристы обладают высокой квалификацией и огромным опытом взаимодействия с различными государственными инстанциями.

Каждому Доверителю гарантируем индивидуальный подход, гибкую ценовую политику, конфиденциальность, юридическую и своевременную информационную поддержку на всем протяжении ведения процесса, подготовим любой процессуальный документ по материалам Вашего дела (исковое заявления, жалобу, ходатайство и т. д.)

На нашем сайте вы можете ознакомиться с образцом искового заявления о взыскании долга и процентов по договору с потребительского кооператива в судебном порядке.

Если у вас во время заполнения бланка возникнут вопросы, вы можете проконсультироваться с нашим юристом и выяснить все тонкости правильной подачи заявления.

Если у вас появились претензии к банку, не спешите бежать в отделение. Для начала решите, чего вы добиваетесь. Претензия к банку — это письменное требование восстановить нарушенные права. Грамотно составленная претензия повышает шансы клиента добиться успеха в споре с кредитной организацией.

- Как правильно написать претензию банку

- Как написать претензию в банк по кредиту

- Как написать претензию в банк по страховке

- Как написать претензию в Сбербанк

- Образец претензии в банк

- Досудебная претензия в банк

- Причины подачи претензии

- Правила вручения претензии

- Куда и как жаловаться

- Права должника и обязанности кредитора

- В чем отличие претензии от жалобы

Банк принимает претензии, составленные в свободной форме. Некоторые компании предлагают клиентам готовые образцы для заполнения.

Как правильно написать претензию банку

Претензии рассматриваются банком согласно внутреннего регламента. Сотрудник банка сообщит вам о сроках получения ответа. Убедитесь, что менеджеры зарегистрировали заявление и присвоили ему входящий номер.

Как написать претензию в банк по кредиту

Если банк нарушает условия кредитного договора, не торопитесь обращаться в суд. Это затратный процесс, который займёт два-три месяца. Сперва составьте письменную претензию к банку в досудебном порядке. В претензии укажите пункты кредитного договора, которые нарушил банк. При необходимости потребуйте перерасчёта процентной ставки или расторжения договора.

Как написать претензию в банк по страховке

В заявлении укажите номер кредитного договора и договора страхования. Требуйте возвращения страховой суммы. Мало кто знает, но по статье 16 ЗоЗПП Российской Федерации вы можете вернуть уплаченные по страховому договору деньги.

Как написать претензию в Сбербанк

Для грамотной подачи жалобы следует изложить текст с подробным описанием инцидента и указанием номера отделения, город, регион, дату события, а также участников, желательно с должностями и фамилиями. В претензии должна быть суть, например, несанкционированное списание средств с карты и т.д., и цель, скажем, возврат денег, замена банкомата или взыскание с нерадивого операциониста банка. В конце нужно указать контакты заявителя - адрес, телефоны, email. Претензия должна быть написана в 2 экземплярах, один из которых заявитель оставляет у себя, а другой отправляет в Сбербанк.

Жалобы условно можно поделить на:

- Отправляемые непосредственно в банк.

- Отправляемые в контролирующие организации.

Первый вариант более предпочтителен в большинстве случаев. Клиент сможет получить ответ быстрее, на сайте Сбербанка есть возможность следить за статусом обращения. Отдельно стоит отметить, что принципы принятия решений не зависят от способа передачи информации. И обращения от клиентов банка напрямую, и информацию от ЦБ РФ банк рассматривает одинаково.

При обращении напрямую банк имеет возможность сразу получить всю необходимую информацию о клиенте. Если же к разбирательству подключены контролирующие органы, то всю информацию они будут запрашивать отдельно. Клиент должен быть готов к ее предоставлению.

При несогласии с принятым решением, клиент банка всегда имеет возможность оспорить вывод в службе омбудсмена, которая подчиняется только президенту Сбербанка.

Что касается способов подачи жалобы в Сбербанк, то их несколько:

Образец претензии в банк

Для отправки претензии в банк, на официальном ресурсе этого финансового учреждения, прилагается специальная электронная форма - образец. Его нужно заполнить в соответствии с пунктами бланка.

Образец претензии в банк содержит оптимальные графы, для максимально полной информации и грамотной подачи жалобы. Не все знают, как правильно изложить свое недовольство, а образец заполнить просто.

Любой банк стремится совершенствовать свою работу и обслуживание, в целях привлечения клиентов. По этой причине претензии рассматриваются оперативно, и решения принимаются, в большинстве случаев, в пользу заявителей, если виновны, действительно, сотрудники банка.

Досудебная претензия в банк

Документ, в котором участники финансовых взаимоотношений требуют устранения нарушения или выполнить обязательства по договору - это досудебная претензия в банк. Такие письма могут отправлять как банки, так и клиенты. Например, банк может потребовать внесения средств, а заемщик реструктуризации незаконных или скрытых комиссий.

В договорах, заключаемых между кредитной или финансовой организацией и клиентом, всегда есть пункт, в котором указывается, что любой спор должен быть урегулирован в досудебном формате. Для этого, стороны отправляют претензии, с детальным описанием нарушений статей Федеральных законов и других нормативных актов, с требованием разрешить ситуацию.

Срок рассмотрения жалобы прописывается в письме. По истечении этого времени и при игнорировании одной из сторон претензии, следует обращаться в судебные органы.

Причины подачи претензии

Причины подачи претензии в банк могут быть разные. Например, грубое обслуживание персонала или технические сбои в работе банкоматов и терминалов, а также более серьезные нарушения Федеральных законов.

В большинстве случаев, клиенты требуют вернуть незаконные комиссионные сборы по кредитным договорам, которые были отменены постановлением Арбитражного суда. Ну кому охота добровольно расставаться с деньгами?

Довольно часто возмущение вызывает незаконное списание средств за услуги, которые клиент не заказывал. В числе недовольств значится некомпетентность банковских служащих и операционистов, предоставляющих неточную информацию по тем или иным финансовым продуктам и услугам. Также, раздражение вызывает навязывание сотрудниками банков ненужных клиенту услуг, назойливые рекламные смс-рассылки от банков. Все больше претензий поступает от клиентов, пострадавших в результате мошеннических действий третьих лиц.

Правила вручения претензии

Правила вручения претензии в банковское учреждение предусматривает несколько способов.

В договорах, обычно указываются сроки предъявления претензии по тому или иному поводу и время для урегулирования спора. Однако не всегда и не все отвечают на претензии, чтоб уладить конфликт. Но это не означает, что добиться справедливости и устранение нарушений невозможно.

Куда и как жаловаться

Написать жалобу или претензию по поводу нарушения прав потребителя, законов или неправомерные действия банковских структур, можно в несколько инстанций, осуществляющих надзор в финансовой среде.

Права должника и обязанности кредитора

В процессе финансовых и коммерческих взаимоотношений у сторон автоматически возникают и права должника и обязанности кредитора. В стереотипной модели мышления права ассоциируются с кредитором, а обязанности с заемщиком. Однако и у одной, и у второй стороны есть, как права, так и обязанности.

Независимо от того, что прописано в договоре с банком, должник имеет право:

- отстаивать свои интересы всеми законными способами;

- требовать снижения процентной ставки по кредиту;

- на возврат страховки и скрытых комиссий по кредиту наличными;

- на досрочное полное или частичное погашение кредита;

- на расторжение, переоформление или отсрочку выплат по кредиту.

Кредитор, в свою очередь, обязан:

- предоставить денежные средства в заявленной сумме и на тех условиях, что прописаны в договоре с заемщиком;

- информировать заемщика обо всех изменении по договору и выплатам по долгу;

- сохранять конфиденциальность относительно финансового положения клиента.

В чем отличие претензии от жалобы

Несмотря на то, что и жалоба и претензия являются досудебными формами заявлений о нарушениях, все же, в них есть принципиальные отличия. И тот и другой документ - это письменное требование одной стороны исполнить обязательства или устранить нарушение другой стороной, которая эти обязательства несет.

Однако в чем отличие претензии от жалобы видно из контекста документа. В претензии заявитель рассчитывает на мирное урегулирование спорной ситуации, а в жалобе фигурирует требование привлечения виновных к ответственности и наказания их в предусмотренном порядке. В первом случае отношения установлены законом, либо договором, а во втором, где отсутствуют взаимные обязательства, административно-правовым полем.

В остальном, как то, название документа, оформление, форма подачи, различия не столь важны.

Совет от Сравни.ру: Претензии непременно оформляйте в двух экземплярах. Требуйте в банке, чтобы оба документа были заверены. Один из них останется у вас, второй — в банке. Сверяйте на документах даты и номера договоров — в них не должно быть ошибок.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Опыт работы в банке.

- Финансовый журналист.

- Независимый эксперт. . .

- Причины, по которым банк не отдает деньги

- Законные основания для отказа в выдаче вклада: причины и решения

- Арест счетов

- Недействительный паспорт

- Подозрение в отмывании доходов

- Закрытие вклада несовершеннолетнего лица

- Незаконные основания

- Можно ли вернуть деньги, если у банка отозвали лицензию

Причины, по которым банк не отдает деньги

Есть много причин, по которым банк может не отдавать деньги. Условно их можно разделить на законные и незаконные. В первом случае возникшие сложности связаны с ошибками самих вкладчиков. Во втором — с неправомерными действиями банков.

Банк может отказать в выдаче денег на законных основаниях:

- при блокировке счетов судебными приставами;

- предъявлении вкладчиком недействительного паспорта;

- подозрении в легализации (отмывании) доходов.

Также сложности в получении вклада могут возникнуть, если счет открыт на несовершеннолетнего.

Если же банк не выдает деньги, ссылаясь на то, что их попросту нет в кассе или придумывая иные отговорки, смело можно обращаться в суд, так как действия кредитно-финансовой организации неправомерны.

Законные основания для отказа в выдаче вклада: причины и решения

Банк, действительно, может отказать в выдаче вклада. Нужно понимать, что в таком случае деньги не пропадут, а будут заморожены до разъяснения обстоятельств и устранения возникших проблем.

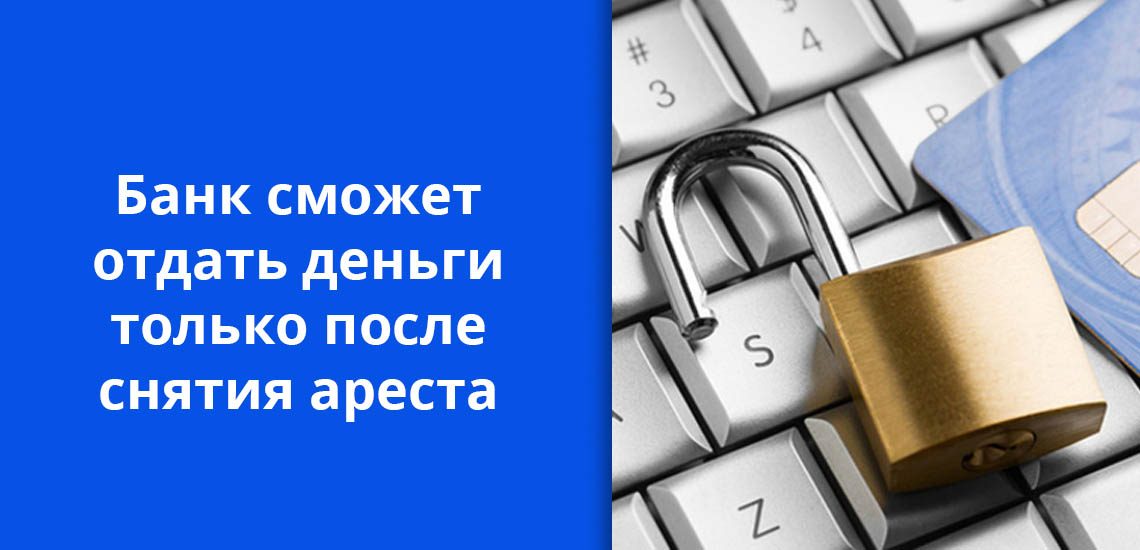

Арест счетов

Начнем с первой причины — арест счетов. Судебные приставы вправе наложить арест на банковские счета должника, в том числе на вклады и депозиты.

В таком случае от банка мало что зависит — он только исполняет требования суда. Ни снять деньги, ни перевести их на другой счет не получится — вклад можно будет только пополнить. И даже если срок договора истечет, банк все равно не выдаст деньги, пока не будет снят арест. Если должник не исполнит требования ФССП, то деньги с вклада могут быть списаны в счет погашения задолженности.

В случае ареста выяснять отношения с банком бессмысленно — решать вопрос нужно непосредственно в ФССП. Чтобы узнать, в какой именно участок обращаться:

- запросите документ в банке и посмотрите необходимую информацию там;

- самостоятельно зайдите на сайт судебных приставов, впишите свои Ф. И. О. в специальную форму и посмотрите, кто наложил арест.

После этого нужно разобраться с долгом: погасить его полностью или договориться о возврате частями. Как только проблема будет решена, вернитесь к приставу и напишите заявление о прекращении судебного производства. Вам выдадут постановление о снятии ареста, которое нужно отнести в банк. Иногда информированием банков занимаются сами пристава. Тогда вам просто нужно дождаться снятия ограничений — это может занять 1–3 дня.

Недействительный паспорт

Вторая причина — предъявление недействительного паспорта, его отсутствие или иные проблемы с документом, удостоверяющим личность. Например, если вам исполнилось 45 лет, но вы еще не поменяли паспорт, то по нему вам вклад могут не выдать, даже несмотря на то, что на замену документа дается 30 дней.

Проблема решается легко — замените паспорт и предъявите его сотруднику банка при закрытии вклада.

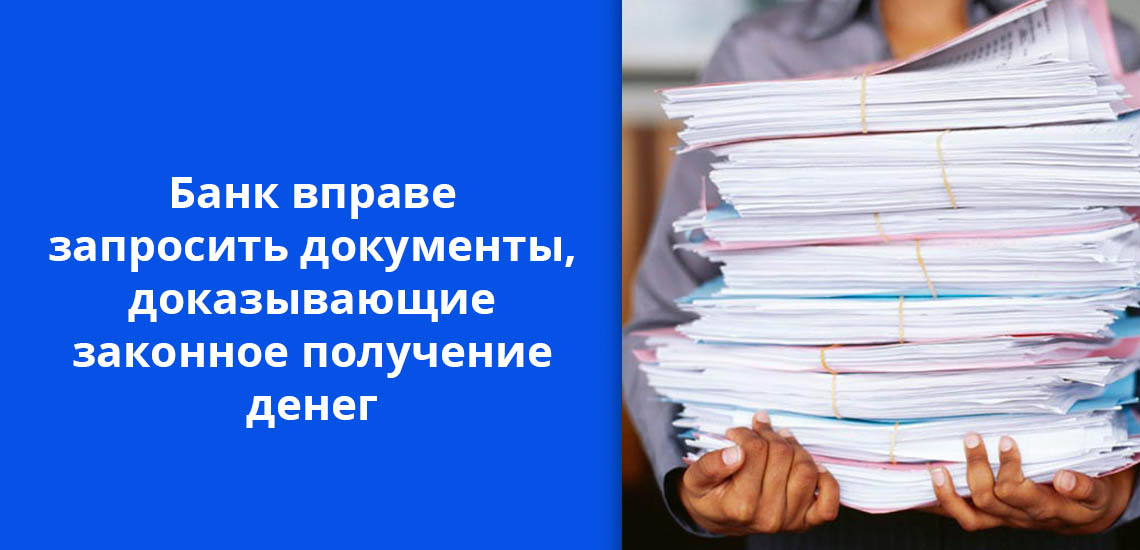

Подозрение в отмывании доходов

В качестве документов, доказывающих законное получение денежных средств обычно спрашивают:

Если документы есть на руках, то просто принесите их в банк для рассмотрения. Проверка займет несколько дней. Если вопросов больше не будет, банк выдаст деньги с вклада.

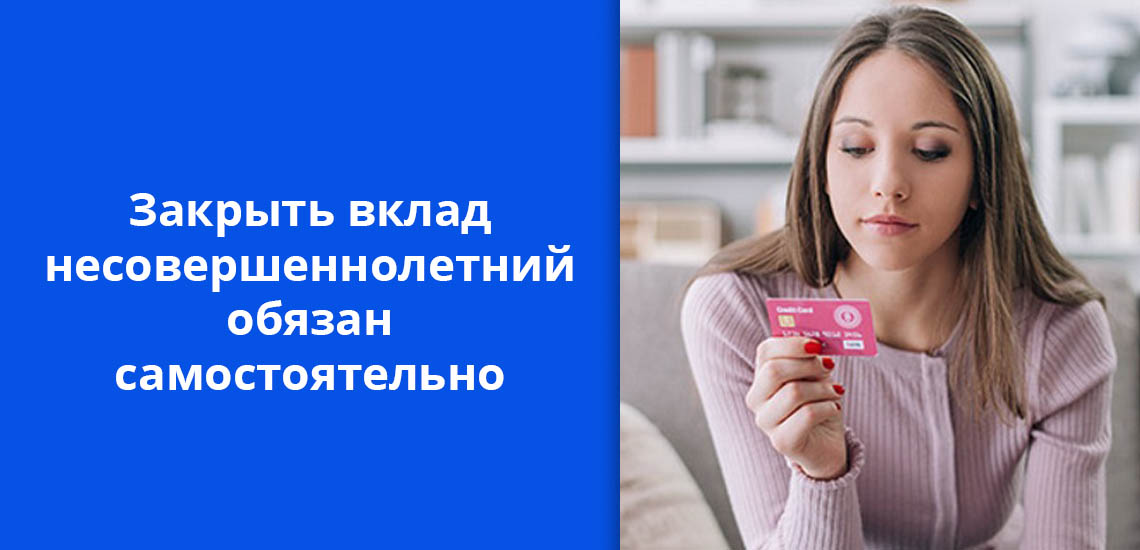

Закрытие вклада несовершеннолетнего лица

По закону на имя совершеннолетнего гражданина можно открыть счет в банке. Причем если человеку исполнилось 14 лет, то он вправе сделать это самостоятельно. Сложность заключается в закрытии вклада, если вкладчику меньше 18 лет. Банки обязаны выдавать вклады только в том случае, если подросток в возрасте от 14 до 18 лет сам открыл вклад, клал на него свои деньги и сам же пришел его забирать.

Отказ в выдаче финансов может последовать, если:

- Пополнением счета занимались третьи лица, например, деньги клал не только несовершеннолетний, но и его родители.

- Забирать деньги пришли его родители, а не сам вкладчик.

Чтобы банк выдал сбережения, необходимо предоставить письменное разрешение органов опеки и попечительства. Если же подросток сам занимался своим вкладом от и до, но банк все равно отказывает в выдаче, то нужно добиться письменного отказа, составить претензию, а после этого обратиться в суд.

Незаконные основания

Банк может не выдать деньги из-за отсутствия нужной суммы в кассе. С одной стороны, это противоречит ГК РФ Ст. 837, согласно которой вклад должны вернуть по первому требованию. С другой стороны, сроки точно не оговорены, поэтому банк может прописать пункт в договоре, обязывающий вкладчика уведомить его о намерении снять крупную сумму со счета за несколько дней. О каких именно суммах нужно уведомлять, также прописано в договоре.

В любом случае вернуть деньги обязаны не позднее семи дней с даты получения соответствующего письменного заявления клиента — об этом сказано в ГК РФ Ст. 859.

Если банк долгое время всячески увиливает от своих обязательств, ссылаясь на недостающую сумму в кассе, технические проблемы или иные причины, то это может свидетельствовать о финансовых проблемах кредитно-финансовой организации и предвещать ее скорое закрытие.

Вам нужно добиться от сотрудников письменного отказа в выдаче денег. Если этого не делают, то необходимо составить соответствующую претензию в двух экземплярах и потребовать принять ее, то есть прописать дату принятия и поставить печать. Один экземпляр останется у банка, второй у вас. С этой претензией можно обращаться в ЦБ РФ или напрямую в суд, одновременно заявив ходатайство о наложении ареста на имущество банка в размере вашего вклада. Впоследствии можно добиться возврата процентов за пользованием деньгами сверх срока договора. Обычно банк понимает, что действует незаконно, поэтому письменной претензии достаточно для возврата средств.

Можно ли вернуть деньги, если у банка отозвали лицензию

Если банк был участником системы страхования вкладов, то через АСВ можно вернуть не более 1,4 млн рублей с учетом процентов. Вкладчики, чей размер вклада превышал страховую сумму, могут получить все деньги, только если у банка достаточно средств. Если же банк обанкротился, то более 1,4 млн получить не удастся.

Информация о том, куда следует обращаться, будет опубликована на сайте банка, вывешена в его отделениях. Также уведомления будут разосланы всем вкладчикам индивидуальным письмом.

юрист: Елена Могилевская

Вопросы договора банковского вклада достаточно подробно регламентируются главой 44 Гражданского кодекса РФ (ГК РФ).

Граждане открывают счета по вкладам с целью получения доходов в виде процентов. Но как поступить, если банк откажется вернуть денежные средства, внесенные вкладчиком на свой счет?

В соответствии с п. 1 ст. 834 ГК РФ по договору банковского вклада (депозита) банк, принявший поступившую от вкладчика или поступившую для него денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на него на условиях и в порядке, предусмотренных договором.

Договор банковского вклада должен заключаться в письменной форме, а несоблюдение этой формы влечет недействительность договора. Банк должен в подтверждение заключения договора выдать вкладчику документ, удостоверяющий данный факт - сберегательную книжку, сберегательный или депозитный сертификат либо иной документ, установленный банковскими правилами и применяемый в банковской практике обычаями делового оборота.

Банк обязан вернуть вклад по первому требованию (вклад до востребования) либо по истечении определенного договором срока (срочный вклад).

Кроме того, банк обязан вернуть вкладчику деньги даже до окончания срока договора банковского вклада: в соответствии с п.2 ст.837 ГК РФ банк обязан выдать сумму вклада или ее часть по ПЕРВОМУ ТРЕБОВАНИЮ вкладчика. Но это правило не относится к вкладам юридических лиц, если договором предусмотрены иные условия возврата.

Важно, что условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Это значит, что даже если вкладчик подписал с банком договор, в котором содержится такое условие, то это условие, являясь не соответствующим закону, не действительно.

Гражданский кодекс однозначно устанавливает обязанность банка вернуть деньги по первому требованию вкладчика и не связывает право вкладчика потребовать свои деньги от банка какими-либо условиями.

Однако, придя однажды в банк за своими деньгами, можно вдруг получить отказ. Одной из причин может быть названо отсутствие денег в кассе. Не стоит огорчаться и тем более паниковать. Хотя на будущее вывод в отношении банка сделать стоит. Итак, в такой ситуации не стоит просто рассчитывать, что деньги будут завтра: необходимо немедленно написать заявление на возврат денежных средств по вкладу.

При этом стоит посмотреть договор – возможно, в нем содержится условие о сроке возврата денег после получения от Вас соответствующего заявления.

В соответствии с п.5 ст. 859 ГК РФ остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента.

Это значит, что даже если Вы написали заявление о расторжении договора с банком, то сам договор считается расторгнутым с этого момента, однако вернуть деньги клиенту банк должен не позднее 7 дней после получения этого заявления. Законом установлена обязанность банка вернуть деньги клиентку по первому требованию, но при этом установлен 7-дневный срок для возврата этих денег. Поэтому важно не просто обратиться устно в банк, а написать заявление, и только с этого момента можно отсчитывать срок, в течение которого банк обязан вернуть деньги вкладчику.

Если на обращение по вопросу возврата вклада вам дали понять, что деньги Вам никто возвращать не собирается, либо если 7-дневный срок после вашего заявления о расторжении договора истек, следует составить претензию на имя управляющего банком и установить банку срок для ответа на претензию. При этом 2-й экземпляр претензии (либо её копию) с отметкой о принятии сотрудником банка и указанием даты обязательно оставьте себе. Если сотрудники банка отказываются принимать Вашу претензию, направьте её по почте заказным письмом с описью вложения. Кроме этого, можно обратиться с жалобой в Роспотребнадзор, поскольку в данном случае будут нарушены права потребителя (п. 5.1.2 Положения о Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека, утв. Постановлением Правительства РФ от 30.06.2004 № 322).

Поскольку для договора банковского вклада не предусмотрено обязательного досудебного урегулирования споров, то, если банк в добровольном порядке не удовлетворит ваши требования, для защиты своих прав вы можете сразу обращаться в суд.

В силу ч. 1 ст. 840 ГК РФ возврат вклада обеспечивается путём осуществления обязательного страхования вкладов. При невыполнении банком предусмотренных законом или договором банковского вклада обязанностей по обеспечению возврата вклада вкладчик в соответствии с ч. 4 ст. 840 ГК РФ вправе потребовать от банка немедленного возврата суммы вклада, уплаты на неё процентов в размере действующей ставки рефинансирования Банка России и возмещения причинённых убытков.

автор статьи - юрист

Рейтинг:

Читайте также:

- Как получить архивную справку через егов

- Документ теряет свою юридическую силу если неверно оформлен реквизит а регистрационный номер

- Что нужно для вакцинации от коронавируса в поликлинике какие документы нужны для оформления

- Отказ сша от договора по про

- Подготовка нового союзного договора распад ссср