Ипотека по двум документам сбербанк условия 2021 первоначальный взнос

Обновлено: 18.05.2024

Особенности проекта

Ипотека предоставляется на таких условиях:

- Размер кредита: от 300 тыс. до 8 млн. рублей для всех регионов России, кроме Москвы и Санкт-Петербурга – здесь максимальный размер заемных средств увеличен до 15 млн.

- Размер первоначального взноса должен быть не менее 50% от стоимости покупаемого объекта.

- Срок кредитования: до 360 месяцев (30 лет).

- Приобретаемая недвижимость обязательно должна пройти аккредитацию Сбербанка в вопросах ликвидности и соответствия основных требований банковской организации.

Какие документы нужно предоставить

Требуется предоставить паспорт гражданина Российской Федерации. Второй документ – любой подходящий из списка на выбор заявителя:

- Удостоверение сотрудника федерального органа;

- Удостоверение личности военнослужащего;

- Водительское удостоверение;

- Загранпаспорт;

- СНИЛС.

Важно! Иногда сотрудники Сбербанка могут запросить документальное подтверждение наличия у будущего заемщика необходимой суммы для первого взноса. Чтобы упростить данную процедуру, можно просто открыть счет в Сбербанке и внести на него денежные средства, а затем взять выписку.

Документы прилагаются к заявлению и подаются в банк. Далее кредитная комиссия рассматривает заявку, проверяет данные и выносит решение. Срок рассмотрения стандартный – 3-5 дней, после чего с клиентом связывается сотрудник банка и оглашает решение. Бывают ситуации, что банк не одобряет сумму заявителя, а предлагает меньшую. Если заемщика она не устраивает, то он может привлечь созаемщика, который также должен предоставить банку свои документы.

Кредитные программы

Сбербанк предлагает своим клиентом несколько спецпрограмм с различными условиями на выбор. Заявитель может купить как уже построенный объект, так и недвижимость на стадии строительства, а также может приобрести земельный участок для строительства собственного коттеджа. Главное условие – займ выдается исключительно для жилой недвижимости, которая находится не в аварийном состоянии и не занесена в программу по сносу.

Важно! При ознакомлении с условиями программы стоит учесть, что ставка по ипотеке с предоставлением двух документов будет на 0,8% больше, чем базовая.

Она актуальна для Москвы и МО, Липецкой обл. Займ выдается для строительства дома партнёрскими компаниями-застройщиками.

- Средства выделяются без залога;

- Поручитель не требуется;

- Сумма для Москвы и области: от 300 тыс. до 8 млн. руб.

- Сумма для Липецкой области – до 5 млн. руб.;

- Срок кредитования: до 30 лет;

- Денежные средства будут перечислены застройщику только после принятия объекта в работу.

Приобретение строящегося объекта

Проект позволяет купить жилье на первичном рынке. Заемщик вправе приобрести квартиру в новостройке (на любой стадии строительства у застройщика) или начать самостоятельное строительство частного дома.

Ключевые параметры программы:

- Сумма от 300 тыс. рублей;

- Срок: до 30 лет;

- Выгодные процентные ставки (рассматриваются в индивидуальном порядке).

Программа с господдержкой создана для поддержки семей с двумя и более детьми. Важное условие: второй ребенок должен быть рожден в период с 1 января 2018 года по 31 декабря 2022 года.

- Максимальная сумма кредита – 12 млн. руб.;

- Срок погашения: до 30 лет;

- Выгодно низкая процентная ставка;

- Есть возможность вложить маткапитал.

Ипотечный кредит для частного строительства

Если заемщика не устраивают партнеры-застройщики Сбербанка, тогда ему следует выбрать данную программу. В таком случае клиент сам ищет и выбирает строительную компанию для реализации своего проекта.

- Сумма: от 300 тыс. рублей;

- Срок до 30 лет.

Другие программы Сбербанка

Также можно оформить ипотеку в Сбербанке по таким программам:

Перед заключением договора по кредитованию обязательно подробно изучите все его детали, условия, правила выплат. Для самостоятельного предварительного расчета можно воспользоваться ипотечным онлайн-калькулятором.

Помимо описанных основных ипотечных программ, Сбербанк предлагает своим клиентом различные варианты по реструктуризации займов, приобретению машиноместа или гаража. С более подробной информацией по кредитным программам и их условиями можно ознакомиться на официальном сайте Сбербанка или в любом удобном отделении банка.

Требования Сбербанка к заявителю

Заемщик, желающий получить ипотеку, должен соответствовать таким требованиям:

- Возраст: от 21 до 65 лет;

- Российское гражданство и наличие регистрации;

- Трудовой стаж не менее 12 месяцев, причем последние 6 месяцев должны приходиться на текущее место работы;

- Официальный доход;

- Возможность внести первоначальный взнос не меньше половины от стоимости покупаемого объекта.

Клиенты, участвующие в зарплатных проектах, в любом случае вправе предоставить минимальный комплект документов. Вся информация об уровне дохода заемщика и движениях денежных средств на счетах банковской организации известны. Зарплатные клиенты также могут рассчитывать на снижение первого взноса до стандартного, но это рассматривается строго в индивидуальном порядке.

Подача заявки

Подать запрос на выдачу ипотечного кредита по двум документам можно любим из указанных способов:

Рассмотрение заявки обычно не занимает больше пяти дней. В том случае, если подача заявки была через сайт и было вынесено положительное решение, стоит иметь в виду, что оно неокончательное. Следует явиться в офис Сбербанка для подачи документов. Если с ними все в порядке, то займ будет одобрен окончательно.

Требованию банка к приобретаемому объекту

Сбербанк выдвигает ряд требований к покупаемой недвижимости:

- Месторасположение жилья – это один из довольно важных факторов. Недвижимость, находящаяся в неблагополучном районе, либо в районе с плохой инфраструктурой имеет минимальный показатель ликвидности. Соответственно, это невыгодно для банка в случае возникновения ситуации с неплатежеспособностью заемщика и продажей этой квартиры.

- Возраст строения. Старые дома также имеют низкий показатель ликвидности и меньше ценятся на рынке недвижимости. Требования по возрасту в разных регионах могут отличаться: в провинциях проще оформить ипотеку на дома от 1955 года постройки, а для Москвы – от 1970-х годов.

- Износ жилья. Этот показатель регламентирован законодательством РФ, и он не должен превышать 70% от общего срока пользования. Чтобы узнать точный период эксплуатации здания, можно сделать запрос в Росреестр или БТИ.

- Внутреннее состояние и оснащение. Дом или квартира должны подходить для проживания. Жилье должно быть оборудовано батареями отопления, окнами, санузлом, должна быть подведена вода.

- Материал, из которого построен объект. Сбербанк не рассматривает строения из гниющих или легковоспламеняющихся материалов. Здание должно иметь бетонный, каменный или железобетонный фундамент.

- Все перепланировки должны быть узаконены и отображаться в техническом паспорте.

Требования к многоквартирным зданиям и частным домам существенно отличаются. Рекомендуется получить более точную информацию у ипотечного менеджера Сбербанка в конкретном регионе.

Недвижимость, неподходящая под условия ипотечного кредита в Сбербанке

Ниже представлен список объектов, которые не стоит рассматривать под ипотечную покупку, так как банк наверняка их отклонит:

- Жилье в аварийном доме;

- Квартиры из домов, внесенных в список ветхих строений;

- Квартиры, расположенные в цокольных этажах;

- Малосемейки, коммунальные квартиры, общежития;

- Дома, подлежащие расселению;

- Квартиры с деревянными перекрытиями и газовыми колонками;

- Недвижимость, находящаяся в залоге, под обременением или под арестом;

- Квартиры с долгами по коммунальным услугам.

Почему могут отклонить заявку

Частыми причинами отказа в выдаче кредита могут стать:

- Отсутствие российского гражданства;

- У заявителя временная регистрация;

- Неофициальное трудоустройство;

- Низкий уровень зарплаты;

- Есть другие непогашенные кредиты;

- Выбранное жилье не проходит по требованиям Сбербанка;

- Плохая кредитная история;

- Наличие судимости;

- Клиент не проходит по возрасту;

- Указана недостоверная информация или в недостаточном объеме;

- Трудовой стаж менее года;

- Отсутствует образования.

Ипотека по двум документам в Сбербанке: преимущества и недостатки

Преимущества данной услуги:

- Клиенту не нужно собирать большое количество справок, оригиналов и копий документов, выписок.

- Как показывает практика, рассмотрение заявки, поданной с двумя документами, происходит быстрее, чем со справкой о доходах, достоверность которой банку приходится проверять.

- Большой выбор различных программ ипотечного кредитования, в том числе и с государственной поддержкой.

- Не каждый заемщик может внести крупную сумму первого платежа.

- При рассмотрении заявки учитываются только официальные доходы.

- Ипотека по двум документам имеет более высокую ставку, по сравнению со стандартной подачей.

Как можно снизить ставку

При подаче заявления можно обсудить с личным менеджером Сбербанка условия по индивидуальному рассмотрению сделки. Возможно, для вас будут предложены особые условия. Также скидки возможны в таких случаях:

- Скидка от застройщика (до -6,7%). Сбербанк может предоставить список конкретных застройщиков. При покупке квартиры у одного из них заемщику будет снижена процентная ставка.

- Оформление страховки на жизнь и здоровье заемщика (-1%). Данная процедура не только позволит снизить процент, но и обезопасит заемщика и его близких. В случае смерти или наступления инвалидности страховая компания погасит остаток долга.

Электронная регистрация дается скидку 0,3%. Эта процедура позволяет зарегистрировать онлайн право собственности на готовое жилье без визита в МФЦ или Росреестр.

Оформление ипотеки всегда сопровождается сбором приличного пакета документов. И не всегда у заемщика есть возможность принести все требуемые справки. Если и вы попали в такую ситуацию, предлагаем вашему вниманию ипотеку по двум документам. Таких программ на рынке становится все больше.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6.54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Ипотека по двум документам в первую очередь актуальна для граждан, которые не могут доказать свой доход справками. Или могут, но официальный заработок существенно занижен. На Бробанк.ру представлены банки, в которые вы можете обратиться хоть сейчас и за 1 час получить предварительное решение.

Какие документы будут нужны

Так как это ипотека по двум документам, соответственно, заемщику для рассмотрения заявки нужно предоставить две бумаги. Первый обязательный документ — российский паспорт. Предоставляется строго в оригинале, не должен быть просроченным или испорченным.

Второй — второстепенный документ, подтверждающий личность заявителя. Банки указывают на перечень возможных бумаг. Обычно это что-то одно из такого списка: загранпаспорт, СНИЛС, водительские права, ИНН. Второй документ тоже должен быть действующим, его данные совпадают с паспортными.

То есть в этом случае ипотека оформляется без наличия справок. Конечно, лучший вариант — стандартное оформление, но если другого выхода нет, подойдет и такой вариант, Точный список необходимых документов уточняйте в конкретном банке.

Если ипотека оформляется супругами, второй супруг также несет документы на себя. Если работает официально, может предоставить справки. Супруги всегда выступают созаемщиками с равными правами и обязанностями.

Особенности оформления ипотеки по 2 документам

Если вы планируете получить ипотеку на упрощенных условиях, лучше сразу прийти к пониманию, что особо выгодной она не будет. Такие программы всегда дороже тех, что выдаются с полным пакетом документации, со справками.

Выдавая ипотеку без подтверждения дохода, банк сильно рискует: ему приходится верить заявителю на слово, а он может преувеличивать заработок или привирать о работодателе. В итоге появляются риски, которые и закладываются в процентные ставки.

К чему нужно быть готовым:

- требование предоставить повышенный первоначальный взнос. Если стандартно это минимум 10-15%, то от вас потребуют не менее 20-30%;

- повышенная процентная ставка. При отсутствии справок банки всегда повышают процент на 0,5-1%. Это и есть плата за риски кредитной организации;

- высокий уровень отказа. К заявителям на упрощенных программах всегда относятся более требовательно. Одному и тому же клиенту могут отказать по 2 документам и одобрить со справками.

Если вы подаете заявку на ипотеку с минимальным пакетом документов, вы должны быть идеальными со всех сторон. Если в вашей кредитной истории есть негатив, рассчитывать на одобрение не приходится.

В какой банк можно обратиться

При выборе банка первоначально рассмотрите предложение того, с которым вы уже были как-то связаны. Например, раньше через него проходила ваша зарплата, вы брали в этом банке кредит, имели вклад или просто счет, дебетовую карту. Если клиент уже знаком, банк более лояльно к нему отнесется.

На российском финансовом рынке не так много банков, выдающих ипотечные кредиты по двум документам. Не каждый готов рисковать. Но при этом если раньше подобные предложения исходили от небольших банков, то теперь без справок готовы выдать ипотеку крупные федеральные банки.

Куда вы можете обратиться:

| Банк | Первый взнос | Ставка | Срок |

| Сбербанк | от 30% | от 8,5% | до 30 лет |

| ВТБ | от 20% | от 7,4% | до 20 лет |

| Альфа-Банк | от 10% | от 8,99% | до 30 лет |

| Открытие | от 20% | от 8,6% | до 30 лет |

В банке ВТБ ставка 7,4% действует при первом взносе от 50%. Если он меньше, ставки начинают значение от 7,9%.

Указанные в таблице ставки — это базовые значения при оформлении по двум документам. Но каждый банк применяет сетку ставок, устанавливает повышающие и понижающие коэффициенты, поэтому реальный процент вы узнаете только при обращении в банк.

При отказе от добровольного страхования ставки всегда существенно повышаются, на 1-2%. Банки склоняют к личному страхованию, страхованию титула при покупке жилья на вторичном рынке. Если заемщик не покупает полис, риски кредитора возрастают, поэтому он повышает процент.

На ставку также может влиять способ подачи заявки — многие банки, даже Сбер, снижают процент при обращении клиента онлайн. Может играть роль первый взнос — чем он больше, тем ниже ставка. Так что, смотрите точные условия по конкретному банку.

Как повысить шансы на одобрение

Шансы на одобрение при отсутствии справок серьезно снижаются. Банки очень пристально рассматривают заявителей по таким программам, отказывают при малейших подозрениях на финансовую нестабильность или непорядочность.

Поэтому, прежде чем подавать заявку в банк, подготовьтесь к рассмотрению. Вот некоторые советы, которые повысят ваши шансы на одобрение:

- Закройте все действующие кредиты, особенно это касается кредитных карт. Ваш уровень платежеспособности будет лучше, вы получите большую оценку за этот критерий на скоринге (система анализа потенциального заемщика).

- Загляните в базу должников ФССП, проверьте себя на наличие исполнительных производств. Если обнаружатся долги, погасите их.

- Закройте все долги перед государственными органами: перед ФНС, оплатите все штрафы ГИБДД.

- Если последние данные в вашей кредитной истории носят негативный характер, их нужно закрыть положительными. Возьмите и выплатите небольшой кредит, например, на покупку техники.

- Постарайтесь накопить больше средств на первоначальный взнос. Есть прямая зависимость: чем он больше, тем выше вероятность одобрения.

Банки устанавливают условия выдачи ипотеки на свое усмотрение. Вы можете выбрать одну сумму и срок, банк назначит другие. Параметры сделки подбираются на основании платежеспособности заявителя.

Как оформить ипотеку

Вы можете обратиться в любой из указанных выше банков. Лучше делать это онлайн: и удобнее, и скидку получить можно. Сбер дает дисконт к ставке при онлайн-заявке 0,3%, банк Открытие — 0,5%.

При оформлении по двум документам сам процесс более быстрый, потому что не надо нести банку справки и ждать их проверку. В итоге услышать ответ по запросу можно сразу, буквально в течение 1 часа.

Как проходит оформление ипотеки по двум документам:

- Выбираете банк, подаете онлайн-заявку. Предварительное решение дается сразу или после собеседования по телефону. Обычно 1-2 часа, и клиент получает ответ.

- При одобрении идете в банк для сверки личности и проверки документов на подлинность. Если все в порядке, банк делает одобрение окончательным и сообщает, на какую сумму вы можете рассчитывать.

- Начинаете поиски жилья, банк укажет на требования, которым оно должно соответствовать. На поиски объекта и сбор документов на него дают 60-90 дней.

- Предоставляете кредитору бумаги на объект, пару дней ждете, пока выполнится юридическая проверка.

- При одобрении объекта заключаете сделку, страхуете объект, подписываете договор. В завершении сделка регистрируется в Росреестре, банк переводит продавцу деньги.

При оформлении ипотечного кредита на покупаемый объект накладывается обременение, которое регистрируется в Росреестре. Это значит, что пока ссуда не погашена, собственник не сможет реализовать квартиру. И если вдруг заемщик перестанет платить, банк может забрать объект.

Предмет залога подлежит обязательному страхованию за счет заемщика. Полис оформляется на год и ежегодно подлежит продлению. То есть фактически заемщик будет вносить 13-й платеж. Но с уменьшением остаточной суммы кредита цена страховки будет уменьшаться.

Частые вопросы

Шансы на одобрение в этом случае стремятся к нулю. Если просрочки длились не больше 30 дней, оформить ипотеку реально. Если больше, банк вряд ли станет рисковать.

Если вы оформляете ипотеку по двум документам, то есть без справок, покрыть маткапиталом первоначальный взнос полностью не получится. Все равно придется вливать собственные средства: сколько - это уже уточняйте в банке.

Если посмотреть условия ведущих банков страны, то при выдаче ипотеки по двум документам ставка увеличивается на 0,5-1%.

Можно, но в этом случае банк поднимет ставку на 1-2 пункта. Ипотека и так обходится дороже, так как выдается с минимальным набором документов, а тут еще из-за отказа от страхования процент увеличится. Делайте расчеты: порой действительно лучше купить полис, чем отказаться от него.

Нужны. Если заемщик состоит в браке, второй супруг несет те же документы. Если у него есть доход, он заявляет его и при возможности доказывает справками. Если заявитель не состоит в браке, банк может попросить нотариально заверить этот факт.

Ипотека в Сбербанке по двум документам — это отличная возможность обзавестись собственным жильем людям с неофициальным заработком и тем, кто по различным причинам не может подтвердить свой доход. О том, кому доступна эта услуга, в чем ее преимущества и возможные сложности, а также, как происходит оформление ипотечного кредита в 2021 году, пойдет речь в статье.

Условия ипотеки по двум документам в Сбербанке

Условия предоставления ипотеки в Сбербанке по двум документам существенно отличаются обычного ипотечного кредитования. В частности:

- Размер первоначального взноса должен быть не менее 50%, в то время как стандартная схема ипотечного кредитования допускает внесение от 15% стоимости объекта недвижимости;

- Заемщик должен быть зарплатным клиентом Сбербанка;

- Наличие постоянной прописки;

- На момент возврата кредита возраст заемщика должен быть не более 65 лет (для стандартных программ максимальный возраст 75 лет);

- Процентная ставка ипотеки по 2 документам на 0,6% выше, чем по стандартным программам.

В целом условия ипотеки по двум документам в Сбербанке менее выгодны для клиента, чем стандартные схемы кредитования. Это объясняется повышенным риском для банка и его желанием создать для себя дополнительные гарантии.

Кто может оформить ипотечный кредит по двум документам

К желающим оформить ипотечный кредит по двум документам Сбербанк предъявляет определенные требования:

- Возраст старше 21 года;

- Наличие Российского гражданства;

- Суммарный трудовой стаж от 1 года, при этом на последнем месте необходимо отработать не менее полугода;

- На момент полной выплаты кредита заемщику должно быть не более 65 лет.

Если клиент на момент оформления ипотеки состоит в официальном браке, его жена(муж) автоматически становится созаемщиком. Подробнее о том, кто такой созаемщиком по ипотеке в Сбербанке, его правах и обязанностях можно почитать здесь.

Какие документы необходимо предоставить

Ипотека в Сбербанке по двум документам возможна при предоставлении:

- Паспорта РФ с данными о прописке;

- Любого другого документа, подтверждающего личность (загранпаспорт, водительские права, военный билет, СНИЛС, удостоверение личности военнослужащего, удостоверение сотрудника органов власти).

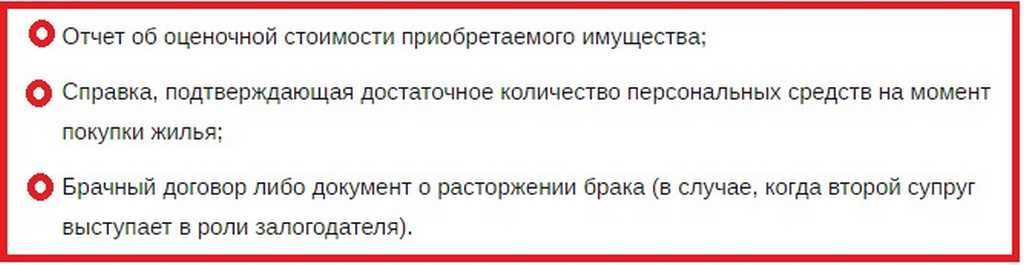

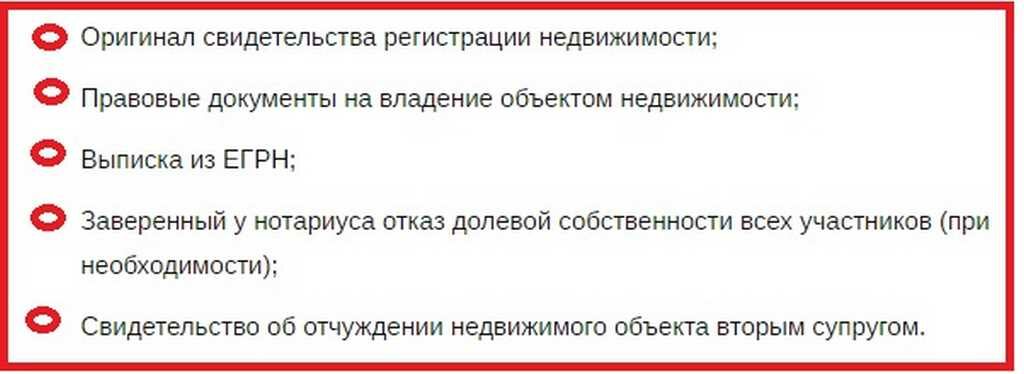

После одобрения ипотеки и выбора объекта недвижимости, в банк нужно будет предоставить документы на залоговое жилье. Их перечень не отличается от стандартных программ и включает от покупателя:

От продавца потребуется:

Если первоначальный взнос не хранится на счетах Сбербанка, он может потребовать подтверждение его наличия.

Ипотечные программы Сбербанка по двум документам

Ипотека по двум документам от Сбербанка может быть предоставлена в рамках одной из двух программ:

При покупке по квартиры в строящемся доме процентная ставка по сравнению с базовыми тарифами увеличивается на 0,3%, при приобретении готового жилья — на 0,6%. Оформить ипотечный кредит по двум документам в Сбербанке можно также в рамках акции для молодых семей.

Преимущества и недостатки ипотечных программ Сбербанка по двум документам

Ипотечная программа Сбербанка по двум документам имеет свои преимущества и недостатки. К плюсам можно отнести:

- Экономия времени клиента за счет отсутствия необходимости сбора дополнительных бумаг;

- Возможность получить ипотеку лицам, которые по тем или иным причинам не могут предоставить данные о своем доходе;

- Быстрота одобрения заявки.

К минусам можно отнести:

- Большая сумма первоначального взноса (от 50%);

- Повышенная процентная ставка;

- Сокращенный минимальный срок выплаты кредита.

В зависимости от конкретной ситуации, плюсы перекрывают минусы, или наоборот. К примеру, людям с неофициальным доходом вряд ли одобрят ипотеку по стандартной схеме. А тем, для кого первоначальный взнос в 50% — неподъемная сумма, эта программа не подходит.

Этапы оформления ипотеки в Сбербанке по двум документам

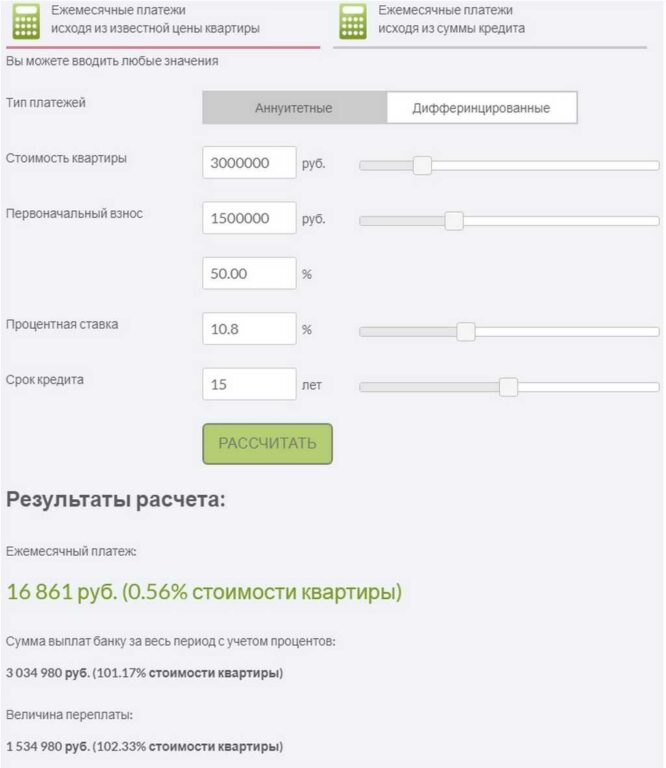

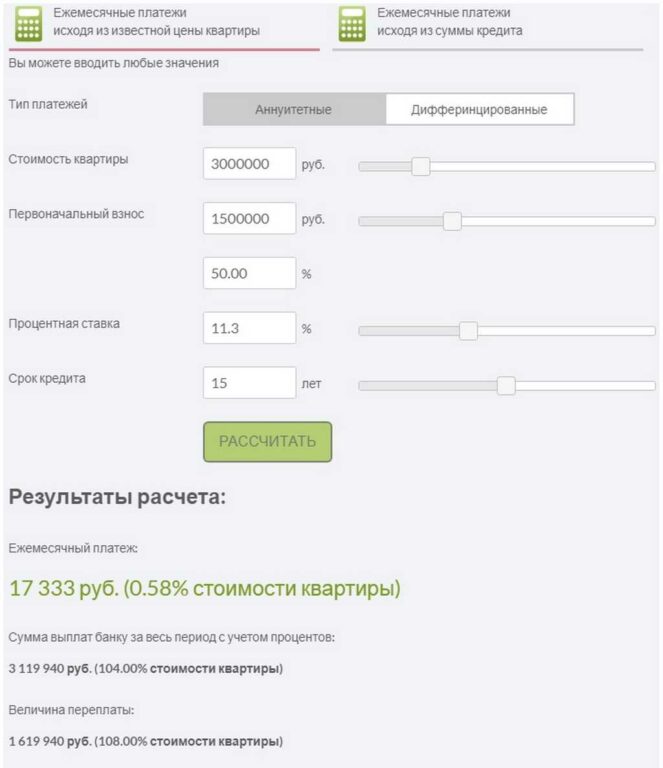

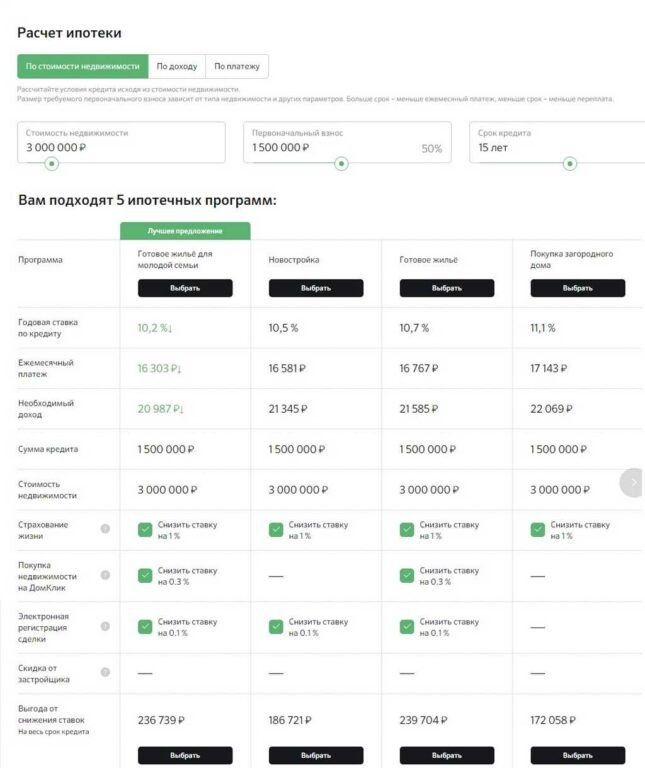

Перед покупкой жилья в ипотеку можно самостоятельно рассчитать сумму ежемесячных платежей и размер переплаты. Для этого на официальном сайте Сбербанка открывается онлайн-калькулятор ипотеки. В него забиваются основные параметры, такие как стоимость недвижимости, размер первоначального взноса, период кредитования и процентная ставка. Калькулятор производит автоматический расчет ежемесячного платежа и итоговой переплаты.

В качестве примера возьмем расчет по ипотечной программе Сбербанка по двум документам на покупку нового и вторичного жилья. Стоимость недвижимости в обоих случаях 3 млн. рублей, первоначальный взнос 50%, срок 15 лет.

Расчет на покупку нового жилья:

Расчет на покупку вторичного жилья:

Окончательный расчет может немного отличаться от предварительного. Это связано с дополнительными параметрами, которые влияют на результат, например, оформление или отказ от страховки жилья, электронная или обычная регистрация недвижимости.

Подача заявки

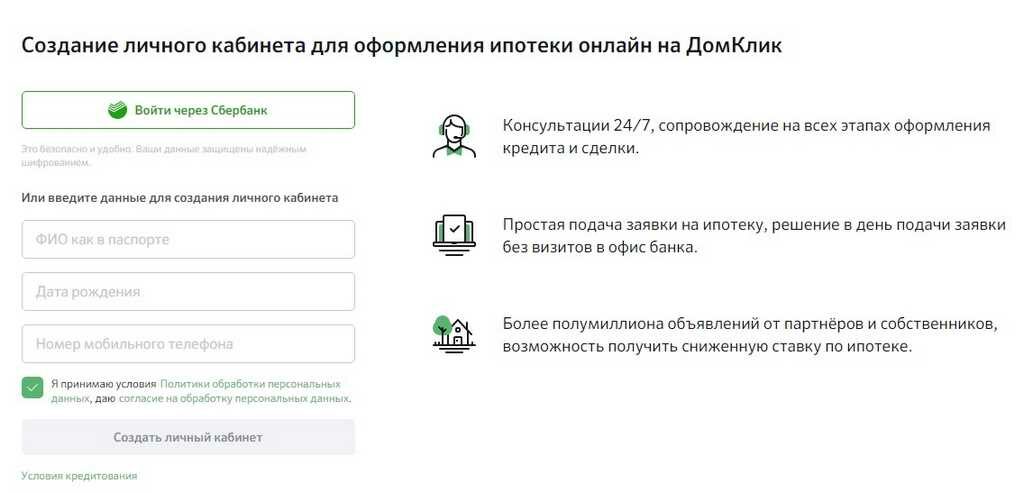

Первый этап оформления ипотеки в Сбербанке по двум документам — подача заявки. Сделать это можно, придя в офис кредитного учреждения лично, либо онлайн на сайте ДомКлик.ру. В первом случае менеджер банка даст бланк и образец заявки, объяснит, как ее заполнить и что делать дальше.

Чтобы подать заявку онлайн, нужно зайти на сайт Сбербанка, выбрать интересующую программу и нажать “Подать заявку”.

Далее клиент автоматически переходит на сайт ДомКлик и заполняет первичные сведения о себе и своем(своей) супруге (при условии включения его в состав созаемщиков).

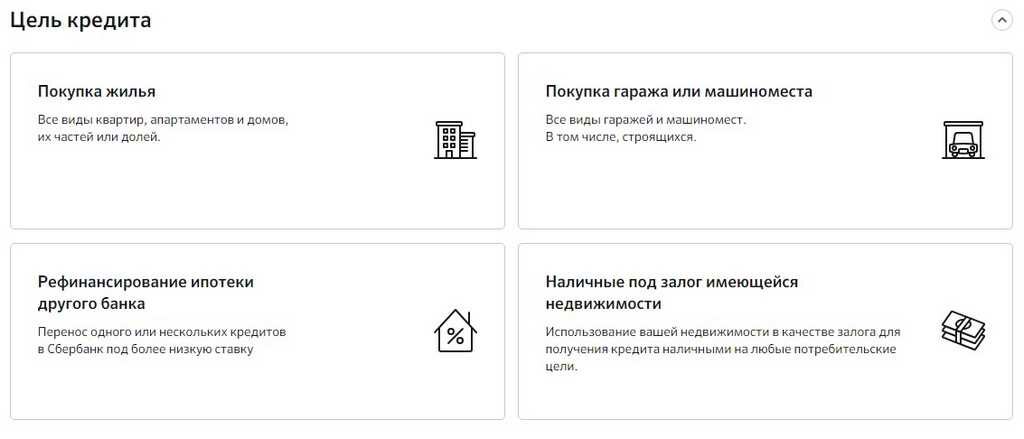

Затем указывается цель кредита:

Далее вносятся исходные данные (стоимость жилья, процент, первоначального взноса, срок), и производится автоматический расчет по всем подходящим для клиента программам.

После выбора программы пользователь переходит к созданию личного кабинета на сайте Домклик.

В личном кабинете заполняется анкета заемщика и созаемщика, прямо к ней можно прикрепить сканы необходимых документов. Кроме того, через личный кабинет круглосуточно можно задать любой вопрос, касаемый взятия ипотеки.

Принятие решения банком

Максимальный срок рассмотрения заявки банком — 5 суток. Обычно это происходит быстрее. Одобрение ипотеки по двум документам можно получить в тот же день. После принятия банком того или иного решения клиент информируется о нем путем смс оповещения, а также в Личном кабинете ДомКлик (при подаче заявки онлайн). Вскоре после получения уведомления заемщику перезванивает сотрудник банка и назначает дату и время визита в офис.

Выбор жилья

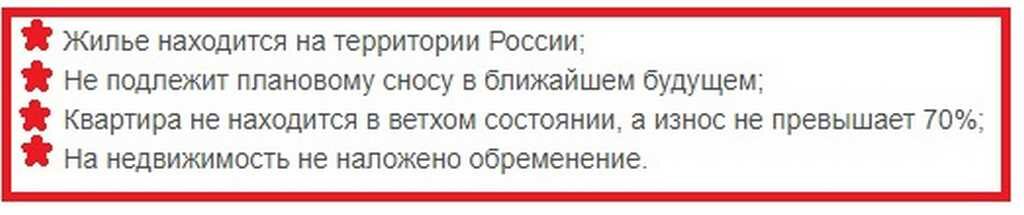

Следующий этап оформления ипотеки в Сбербанке по двум документам — поиск объекта недвижимости. Стоимость жилья должна быть в пределах одобренной суммы, а сам объект должен соответствовать ряду требований, в частности:

Далее собираются документы на недвижимость, указанные в третьем пункте нашей статьи, и предоставляются в банк.

Оформление сделки

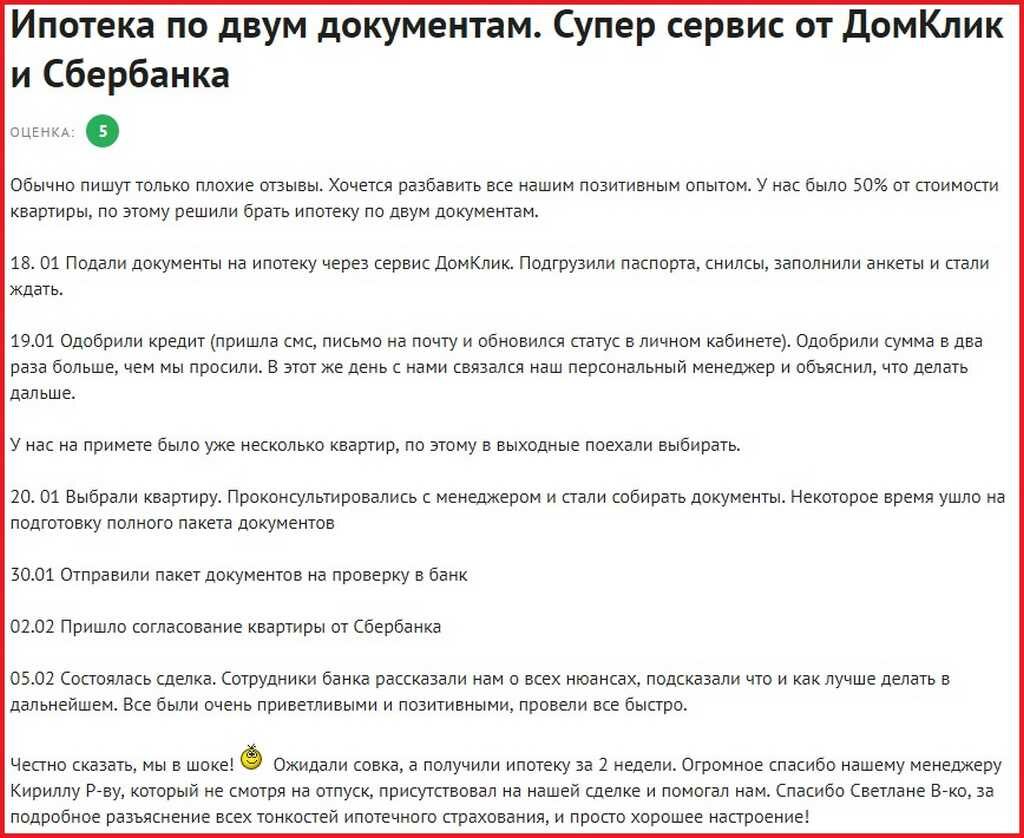

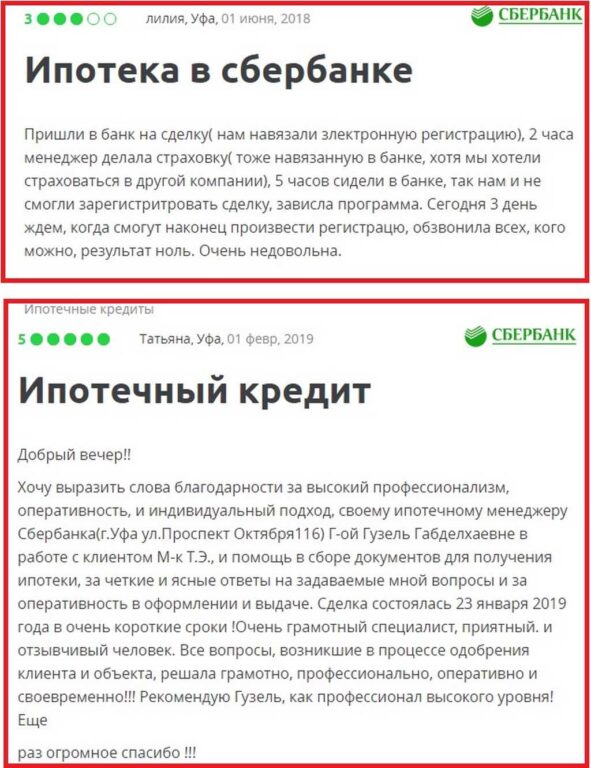

Отзывы заемщиков о получении ипотеки по двум документам

Как и по любым другим кредитным продуктам, на просторах интернета можно найти и положительные, и отрицательные отзывы об ипотеке по двум документам от Сбербанка. Вот примеры того, что пишут люди:

При принятии решения об оформлении ипотеки от Сбербанка по двум документам опираться лучше на конкретные преимущества и недостатки данной программы, а не на опыт других людей. Каждая ситуация индивидуальна, и то, что не подошло одним, для других окажется идеальным вариантом.

Ипотека от Сбербанка по двум документам — это уникальная возможность купить жилье без лишних справок и волокиты. Программа имеет свои плюсы и минусы, о которых стоит знать перед оформлением сделки. Процедура получения ипотеки по двум документам схожа со стандартной и отличается лишь набором документов, которые необходимо предоставить на начальном этапе. О других программах Сбербанка и условиях кредитования заемщиков можно почитать здесь.

Автор: Ольга Васильева.

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

В Сбербанке среди ряда программ ипотечного кредитования имеются специальное предложение для людей, которые по определённым причинам не могут предоставить банку официальное подтверждение своего дохода.

В этом случае Сбербанк может рассмотреть заявку клиента всего по 2 документам, удостоверяющим личность. Данное предложение начало действовать в Сбербанке ещё с 2014 года и актуально по сегодняшний день.

Об особенностях оформления ипотеки по 2 документам в Сбербанке читайте далее.

Ипотека по 2 документам в Сбербанке: реально ли получить?

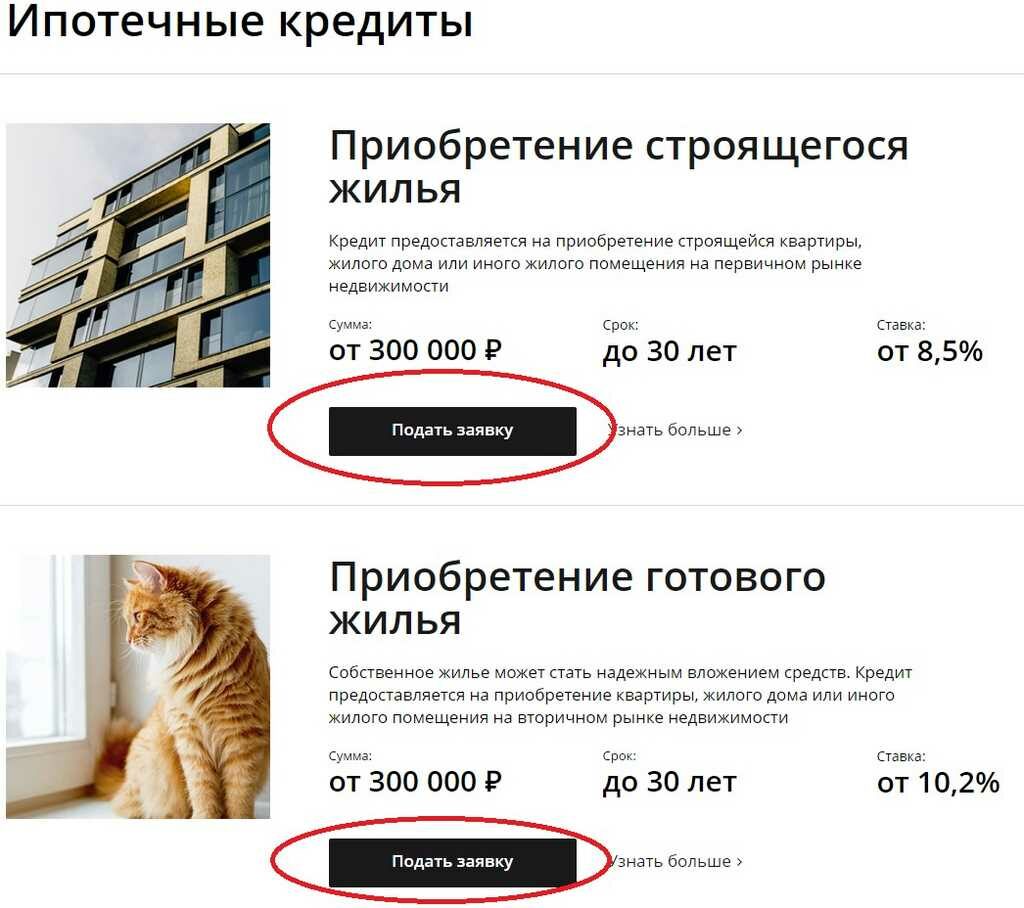

Оформление жилищного займа без подтверждения дохода возможно в Сбербанке только по 2 кредитным программам:

Данное предложение по упрощённому рассмотрению ипотечной заявки актуально также и в рамках акций на новостройки и для молодых семей.

Преимущества программы

Программа ипотечного кредитования по 2 документам от Сбербанка содержит важные плюсы для заёмщиков, а именно:

- Снижение переплаты по кредиту за счёт внесения большого первоначального взноса.

- Отсутствие необходимости предоставлять справку о доходах.

- Уменьшение процентной ставки (при участии в акциях).

- Возможность частичного оформления ипотеки, выбора квартиры и регистрации в режиме онлайн.

По каким двум документам дают ипотеку в Сбербанке?

Чтобы подать ипотечную заявку в Сбербанк по упрощённой схеме, соискателю нужно предоставить паспорт РФ и один из следующих документов:

- загранпаспорт;

- СНИЛС;

- водительские права;

- военный билет;

- удостоверение личности сотрудника федеральных властей.

После рассмотрения заявки и одобрения кредита заёмщика попросят собрать документы по приобретаемой недвижимости.

Кроме того, Сбербанк может затребовать у соискателя документальное подтверждение наличия суммы для внесения первоначального взноса. Как правило, деньги просто размещаются на счёте Сбербанка.

Условия оформления

Поскольку ипотека выдаётся по облегчённому пакету документов, банк старается свести к минимуму свои риски, поэтому выдаёт жилищный кредит на более жёстких условиях.

Ключевое условие – внесение первоначального взноса в минимальном размере 50% от стоимости приобретаемого объекта.

Остальные условия:

- Валюта: рубли.

- Сумма: от 300 000 руб. до 15 000 000 руб. для покупки объектов, располагающихся на территории г. Москвы и г. Санкт-Петербурга, и до 8 000 000 руб. для покупки прочих объектов.

- Сроки: от 1 года до 30 лет.

- Обязательное страхование приобретаемого имущества.

Процентные ставки по ипотечным программа в Сбербанке смотрите здесь.

Для того чтобы посмотреть условия, зайдите на официальный сайт Сбербанка, найдите ссылку на ДомКлик и выберите подходящий вариант из всех предложений в режиме онлайн.

На строящееся жилье также предлагаются специальные акции. Список партнёров-застройщиков можно посмотреть на сайте Сбербанка.

Семьи, попадающие под условия программы для молодых семей, могут рассчитывать на упрощённую схему подачи документов и пониженную ставку по ипотечному кредиту. Участвовать в программе могут семьи, в которых одному или обоим супругам исполнилось не более 35 лет.

Требования к заёмщику и к объекту недвижимости

Клиент, обращающийся в Сбербанк за ипотекой по двум документам, должен соответствовать следующим требованиям:

- Возраст: от 21 до 65 лет.

- Гражданство и регистрация (постоянная или временная) РФ.

- Абсолютная дееспособность.

- Трудовой стаж: не менее 1 года в течение последних 5 лет занятости.

Зарплатным клиентам Сбербанк предоставляет льготу в виде снижения первоначального взноса до 15 % от стоимости жилья.

Приобретаемая недвижимость обязательно проходит аккредитацию в вопросах ликвидности и соответствия основным требованиям Сбербанка.

Как взять ипотеку по двум документам в Сбербанке?

При оформлении ипотеки в Сбербанке без подтверждения дохода рекомендуется участвовать в акции с целью максимального снижения процентной ставки по кредиту.

Планируя подавать заявку на ипотеку, оцените свою платёжеспособность, выберите программу ипотечного кредитования, наиболее выгодную и приемлемую для вас, определите необходимую сумму кредита.

Рассчитать приблизительную сумму ежемесячного платежа поможет ипотечный онлайн-калькулятор на сайте Сбербанка. Здесь можно менять параметры на своё усмотрение и определить, какой размер кредита и ежемесячных платежей будут приемлемы для вас.

Дальнейшие этапы оформления ипотеки по 2 документам:

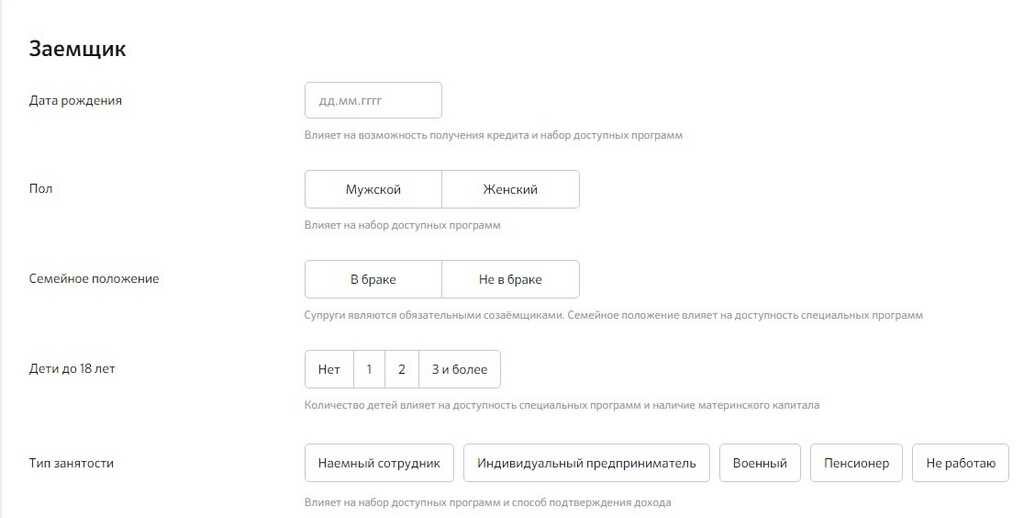

В анкете на ипотеку предоставляются следующие сведения:

- личные данные;

- дата и место рождения;

- семейный статус;

- образование;

- контакты;

- адрес места жительства и регистрации;

- данные о работе и работодателе;

- сумма ежемесячных доходов и расходов;

- данные об имуществе, имеющемся в собственности клиента (движимом и недвижимом);

- данные по запрашиваемому кредиту (сумма, срок, программа/специальные условия).

Рассмотрение ипотечной заявки осуществляется в течение 2-5 рабочих дней. Если заявка отправляется удалённо, то важно понимать, что вынесенное решение будет предварительным и потребует личного предъявления 2 документов в банк.

Часто ли отказывают в ипотеке в Сбербанке по двум документам?

Сбербанк – один из лидирующих банков в России. Сюда поступает большое количество заявок на ипотеку. Логично, что самый надёжный банк страны держит также лидерство и по количеству отказов в предоставлении ипотеки.

В Сбербанке ипотека по 2 документам не подойдёт для тех, кто получает неофициальный доход без отчислений в ПФР. Сбербанк чётко проверяет данную информацию и даёт отказ по ипотеке.

Наиболее распространённые причины для отрицательного ответа по заявке в Сбербанке следующие:

Сбербанк всегда отказывает по заявке на ипотеку гражданам с плохой кредитной историей.

Ипотека по двум документам от Сбербанка – хорошая альтернатива для граждан, имеющих достаточный уровень доходов, но по каким-либо причинам не желающих это подтвердить официально.

При наличии средств на первоначальный взнос в размере 50 % у гражданина имеются хорошие шансы на оформление ипотеки без подтверждения доходов на выгодных условиях.

Получение ипотеки – непростой, трудоемкий процесс обретения желаемой недвижимости. Однако многие заемщики уже на этапе подготовки документов начинают паниковать, ведь им приходится готовить, заказывать много бумаг. Сбербанк облегчил ипотечные условия заемщикам, разработав программу ипотеки по двум документам.

Условия ипотеки по двум документам в Сбербанке

Взять в ипотеку недвижимость по двум документам от Сбербанка можно по таким предложениям:

- Покупка готового жилья;

- Приобретение строящегося жилья.

Основные условия этих программ схожи:

- Минимальный размер кредита – 300 тыс. руб., а максимальный – 8 млн. руб. (для столицы и Северной столицы РФ этот размер может достигать 15 млн. руб.);

- Максимальный срок взятия ипотеки – 30 лет;

- Страхование залогового имущества – обязательно.

Потенциальные заемщики, обратившиеся в Сбербанк, могут оформить ипотеку и без предоставления справки о доходах и подтверждения занятости. Но одно из обязательных условий программы является выплата первоначального взноса в размере от 50%.

Как и в других ипотечных предложениях, клиент должен представить Сбербанку залоговое имущество, которым выступает объект договора.

Страхование жизни, здоровья или титульное можно оформить по желанию. Но если отказаться от этих страховок, то можно сразу получить увеличение процентной ставки на одну позицию.

По каким двум документам Сбербанк может выдать ипотеку?

Первым обязательным документом является гражданский паспорт заемщика (гражданина РФ). А второй документ заемщик выбирает сам. Это может быть: военный билет, водительские права, загранпаспорт, СНИЛС.

В такой программе ипотечного кредитования могут нуждаться лица, которые:

Программы Сбербанка

- Заемщик должен внести первоначальный платеж в размере не меньше 50% от стоимости недвижимости;

- Срок кредитования – до 30 лет;

- Возможны надбавки по процентной ставке при отказе от страховки жизни или здоровья;

- Возможно снижение ставки, если заемщик регистрирует сделку через МФЦ;

- Если клиент хочет приобрести квартиру в новостройке, застройщик которой не является партнером Сбербанка, тогда он должен рассчитывать, что кредитная организация повысит ему ставку на 2 позиции.

Процентная ставка Сбербанка

Этот показатель не является постоянным. В зависимости от характера и особенностей сделки каждый клиент может получить свою ставку.

Наименьший показатель получают такие категории заемщиков:

В 2019 г. процентная ставка по ипотеке в Сбербанке составила:

Это базовые значения процентов, которые могут увеличиваться, если заемщик не будет соответствовать некоторым условиям кредитной организации.

Первоначальный взнос

Требования к заемщику

Чтобы получить ипотечный заем с минимальным пакетом документов, потенциальный заемщик должен соответствовать таким требованиям:

- Минимальный возраст на момент оформления сделки – 21 год, а максимальный на момент оплаты задолженности – 65 лет;

- Клиент должен иметь гражданство РФ, а также отметку в паспорте о постоянной или временной регистрации;

- Потенциальный заемщик должен иметь полную дееспособность, а трудовой стаж его должен быть не меньше 12 месяцев за последние 5 лет.

Несмотря на то что банк лояльный к заемщикам, желающим оформить заем по двум документам, поэтому не требует от них справок о доходах, но он обязательно должен удостовериться, что человек в состоянии выплачивать долг.

Документы

Чтобы Сбербанк рассмотрел заявку заявителя, тому нужно будет принести следующие документы:

- Заявление-анкету;

- Паспорт;

- Второй документ на выбор.

Если Сбербанк одобрит заявку, тогда заемщику нужно будет поднести другие документы:

- Документы на объект залога – свидетельство о гос. регистрации прав собственности, договор купли-продажи, оценочный акт, кадастровый паспорт и другие документы по требованию банка;

- Квитанцию об оплате первого взноса.

Как подать заявку?

Заявить о себе, как о потенциальном заемщике по ипотеке, можно несколькими способами:

Подача заявки в режиме онлайн в Сбербанк

Для подачи заявления через сайт банка, необходимо:

Когда заявка будет предварительно одобрена, тогда заемщик должен будет все равно пойти в банк с пакетом документов.

В процессе оформления ипотечной сделки он подписывает договор купли-продажи, ипотечную сделку. Также обязательно он страхует свою недвижимость, а при желании – оформляет страховку жизни и здоровья.

Онлайн калькулятор

На сайте Сбербанка есть полезный инструмент – калькулятор, с помощью которого каждый желающий может сделать приблизительный просчет по ипотеке: сумму ежемесячного платежа, срок кредитования.

Для этого нужно просто ввести в форму необходимые значения и данные (программу кредитования, наименование объекта недвижимости, размер первоначального взноса, длительность кредитования) и система за считанные секунды произведет расчет.

Но для окончательных и верных данных все равно нужно пойти в банк и сделать запрос ответственному сотруднику, чтобы он точно просчитал, на какой срок и какую сумму придется выплачивать, может ли человек рассчитывать на какие-то льготы (если есть материнский капитал, семья с двумя и более детьми оформляет ипотеку или военные), какие условия и требования выставляет Сбербанк и т. п.

Отзывы

Дмитрий, Москва: Ипотечная программа по двум документам – маст–хэв для таких людей, как я, у которых нет времени собирать много бумаг. Я пришел в банк только с паспортом и загранпаспортом, заполнил заявление по форме банка, а через неделю мне перезвонили и сообщили, что одобрили заявку. Донес потом только документы на квартиру, страховку и квитанцию. Первоначальный взнос у меня он был 50%. Сумма немаленькая, учитывая то, что квартиру я покупал новую, но копил я эти деньги несколько лет, поэтому когда собрал их, то сразу решил оформить кредит на простых условиях.

Сбербанк всячески помогает гражданам РФ в оформлении ипотеки, делает все возможное, чтобы людям проще и легче было заключить сделку.

Программа по двум документом – подтверждение того, что банк облегчает задачу заемщиков и выдает заем по паспорту и еще одному документу на выбор клиента. Но не все в этом предложении так гладко и красиво, потому что главное условие программы такое: заемщик должен внести первоначальный платеж в размере минимум 50%. Для многих людей такая сумма является неподъемной, но те, кто смог накопить деньги без проблем могут оформить в Сбербанке ипотеку по двум документам.

Читайте также:

- Порядок оформления заявок на отключение и включение электрооборудования образец

- Какие документы нужны для замены карты сбербанка при смене фамилии

- Заявление о выдаче дубликата вида на жительство взамен утраченного образец заполнения

- 128 приказ нормы питания по туберкулезу

- 624 приказ мз рф о порядке выдачи листков нетрудоспособности