Генподрядные услуги в договоре как прописать

Обновлено: 13.05.2024

Договоры подряда обычно предусматривают обязанность субподрядчика уплатить генподрядчику определенную сумму за оказанные услуги. О каких услугах идет речь? Почему возникающие между сторонами споры часто касаются названной платы? Что необходимо учитывать, оформляя подтверждающие документы?

История и современность

В далекие советские времена взаимоотношения генеральных подрядчиков с субподрядными организациями строились с учетом положений следующих документов:

- Постановление Госстроя СССР N 132, Госплана СССР N 109 от 03.07.1987 "Об утверждении Положения о взаимоотношениях организаций - генеральных подрядчиков с субподрядными организациями" (далее - Положение N 132/109);

- Письмо Минмонтажспецстроя СССР от 24.08.1990 N 15-1-3/392 "О Рекомендациях о порядке определения стоимости услуг, оказываемых генподрядными организациями субподрядчикам".

Позднее было принято Постановление Госстроя РФ от 17.12.1999 N 76 "Об утверждении Методических указаний по определению величины накладных расходов в строительстве (МДС 81-4.99)".

Затем Госстрой в Письме от 17.03.2000 N 10-92 "О взаимоотношениях организаций - генеральных подрядчиков с субподрядными организациями" подтвердил возможность применения всех вышеуказанных документов.

И по сей день они не утратили своей актуальности, что подтверждает, в частности, судебная практика (см., например, Постановления Девятого арбитражного апелляционного суда от 29.11.2016 N 09АП-55152/2016-ГК по делу N А40-118953/16 и от 04.04.2013 N 09АП-8337/2013-ГК по делу N А40-96889/12-44-243, АС ВСО от 17.02.2017 N Ф02-6618/2016, Ф02-7891/2016 по делу N А19-3397/2015). Судьи отмечают, что условия договора, предусматривающие обязанности генподрядчика оказать услуги, а подрядчика - оплатить их, соответствуют нормам ГК РФ.

К сведению. АС ДВО в Постановлении от 14.07.2016 N Ф03-3081/2016 по делу N А73-3920/2015 указал: согласно ст. 706 ГК РФ подрядчик по отношению к субподрядчику выступает генподрядчиком и выполняет обязанности заказчика, который в силу ст. 747 ГК РФ обязан в случаях и в порядке, предусмотренных договором строительного подряда, передавать подрядчику необходимые для осуществления работ здания и сооружения, обеспечивать транспортировку грузов в его адрес, временную подводку сетей электроснабжения, водо- и паропровода и оказывать другие услуги. В соответствии с п. 3 ст. 747 ГК РФ оплата предоставленных заказчиком, а в данной ситуации - подрядчиком, услуг осуществляется в случаях и на условиях, предусмотренных договором строительного подряда.

Таким образом, справедливыми являются следующие выводы:

- так называемый генподрядный процент имеет право на существование;

- размер платы за генподрядные услуги и порядок ее взимания стороны (коммерческие организации) определяют самостоятельно, никаких ограничений законодательством не предусмотрено.

Понятие генподрядных услуг

Согласно п. 3.11 МДС 81-4.99 субподрядчик перечисляет генподрядчику плату на покрытие следующих расходов: административно-хозяйственных, связанных с обеспечением технической документацией и координацией работ, приемкой и сдачей работ, материально-техническим снабжением, обеспечением пожарно-сторожевой охраной, техники безопасности, временными (нетитульными) зданиями и сооружениями и др.

Более полно о видах содействия, оказываемого генподрядчиком субподрядчикам, сказано в разд. IV Положения N 132/109. При этом в соответствии с п. 33 генподрядные услуги включают в себя:

- обеспечение технической документацией;

- координацию работ;

- решение вопросов материально-технического снабжения;

- обеспечение пожарно-сторожевой охраны;

- осуществление мероприятий по технике безопасности и охране труда;

- обеспечение нетитульными временными зданиями и сооружениями;

- благоустройство строительной площадки;

- оказание дополнительной медицинской помощи;

- предоставление в пользование подъемных механизмов и т.д.

По усмотрению сторон этот перечень может быть как сужен, так и расширен.

К сведению. В этом же пункте указан размер платы за генподрядные услуги в зависимости от видов выполняемых субподрядчиком работ. В частности, предусмотрено, что субподрядчик ежемесячно по отдельным счетам производит отчисления генподрядчику в процентах к сметной стоимости выполненных субподрядчиком строительно-монтажных работ:

- по монтажным и специальным строительным работам - 4%;

- по монтажу конструкций из сборного железобетона - 3%;

- по специальным сооружениям из монолитного бетона и железобетона - 2%;

- по монтажным и специальным строительным работам (осуществляемым вне строительной площадки), а также на объектах линейного строительства - 2%;

- по монтажу металлических конструкций - 1%;

- по теплоизоляционным обмуровочным и антикоррозийным работам, выполняемым с лесов, возводимых генподрядчиком, - 3%;

- по теплоизоляционным, обмуровочным и антикоррозийным работам - 2%.

Вместе с тем в силу п. 4 ст. 421 ГК РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ). Поэтому стороны вправе использовать указанные размеры генподрядного процента либо установить свою величину платы. Также не является обязательным положение о порядке осуществления платы (ежемесячно по отдельным счетам - см. выше). И это условие стороны вправе согласовать самостоятельно.

В современной практике размер платы за генподрядные услуги значительно различается и может составлять:

- 0,45% (Постановление ФАС СЗО от 29.05.2012 по делу N А56-17443/2011);

- 1% (Постановление АС ДВО от 14.07.2016 N Ф03-3081/2016 по делу N А73-3920/2015);

- 10,1% (Постановление АС СЗО от 21.03.2017 N Ф07-2438/2017 по делу N А56-43163/2016);

- 15% (Постановление АС МО от 30.07.2015 N Ф05-9695/2015 по делу N А40-177795/14);

- 20% (Постановление АС УО от 18.01.2016 N Ф09-10708/15 по делу N А76-10190/2014);

- 25% (Постановление ФАС ВВО от 16.12.2013 по делу N А79-14012/2012).

Размер платы зависит от вида и объемов оказываемых услуг, часть услуг генподрядчик может оказывать за отдельную плату, взимаемую сверх генподрядного процента.

Абсолютный размер платы (в рублях) также не ограничен и может составлять от нескольких тысяч до нескольких десятков миллионов рублей.

Вместе с тем следует помнить, что значительный размер платы (выше 10%) может повлечь претензии (собственников бизнеса, налоговых инспекторов).

Нужно ли в договоре раскрывать виды генподрядных услуг?

Некоторые договоры содержат лаконичную формулировку: субподрядчик оплачивает генподрядчику генподрядные услуги, связанные с организацией ведения работ на объекте, в размере __% (с учетом НДС) от стоимости фактически выполненных работ на основании подписанных двусторонних актов. Является ли столь краткая формулировка достаточной? На наш взгляд - нет, ведь она не содержит конкретного перечня оказываемых субподрядчику услуг. В связи с этим возможны такие негативные последствия, как:

- отказ суда во взыскании спорной суммы платы с субподрядчика;

- отказ налогового органа в признании суммы платы в составе расходов, учитываемых субподрядчиком в целях налогообложения;

- отказ налогового органа в праве на вычет входного НДС с суммы платы.

О налоговых проблемах мы поговорим отдельно , а пока остановимся на вероятных гражданско-правовых последствиях.

См. статью "Генподрядные услуги: учет и налоги", с. 36.

Отдельные суды, анализируя иски генподрядчиков о взыскании платы за генподрядные услуги, ограничиваются лишь проверкой наличия:

- условия о генподрядном проценте в тексте договора подряда;

- подписанных сторонами актов сдачи-приема выполненных работ, от стоимости которых исчисляется плата за генподрядные услуги.

Вместе с тем некоторые суды считают, что, если в договоре (дополнительном соглашении, актах) не перечислены виды услуг, нет оснований для взимания с субподрядчика платы.

Постановление Девятого арбитражного апелляционного суда от 27.06.2017 N 09АП-21995/2017 по делу N А40-156087/2015: стоимость оказанных генподрядных услуг не подлежит взысканию, так как факт их оказания, включая наименование, объем оказанных услуг, не доказан.

Постановление АС СЗО от 17.04.2017 N Ф07-2666/2017 по делу N А56-61078/2015: дело подлежит направлению на новое рассмотрение, поскольку взысканная с генподрядчика задолженность по оплате выполненных работ уменьшена на стоимость генподрядных услуг без проверки факта их оказания.

Постановление АС ВСО от 17.02.2017 N Ф02-6618/2016, Ф02-7891/2016 по делу N А19-3397/2015: поскольку судом не установлены порядок и виды подлежащих предоставлению генеральным подрядчиком услуг, объем фактически оказанных услуг по договору, вывод апелляционного суда об удовлетворении требований о взыскании стоимости услуг генподряда является преждевременным. При новом рассмотрении дела арбитражному апелляционному суду следует рассмотреть спор по существу, установив обстоятельства, имеющие значение для правильного разрешения настоящего спора.

Таким образом, в договоре необходимо указать, какие услуги генподрядчик оказывает субподрядчику. В противном случае суд может отказать во взыскании генподрядного процента с субподрядчика либо генподрядчику придется приложить дополнительные усилия, чтобы доказать факт оказания услуг.

Нужно ли составлять акты сдачи-приема генподрядных услуг?

Стороны вправе самостоятельно решить, каким образом будет подтверждаться факт оказания услуг. В частности, в договоре может быть предусмотрено составление отдельных актов сдачи-приема генподрядных услуг. Вместе с тем возможен иной вариант: стоимость генподрядных услуг отражается в акте сдачи-приема работ. Соответственно, подписание сторонами такого акта означает, что услуги субподрядчику оказаны.

Обратите внимание! Если договором предусмотрена обязанность оформления отдельных актов на генподрядные услуги, пренебрегать этим не следует. Дело в том, что отсутствие таких актов может плохо обернуться как для генподрядчика, так и для субподрядчика. Первому суд может отказать во взыскании платы с субподрядчика, второму может предъявить претензии налоговый орган (по поводу документального подтверждения и обоснованности расходов и права на вычет НДС).

Вывод в отношении генподрядчика подтвердим примерами из судебной практики. В Постановлении Девятого арбитражного апелляционного суда от 07.06.2017 N 09АП-19540/2017 по делу N А40-132349/16 указано: требования генподрядчика о взыскании стоимости услуг не могут быть удовлетворены, поскольку в материалы дела не представлены соответствующие акты сдачи-приемки услуг с приложением счета-фактуры, обязанность составления которых предусмотрена договором. Таким образом, факт оказания генподрядчиком услуг документально не подтвержден.

Рассмотрим еще одну показательную ситуацию. Согласно договору:

- субподрядчик оплачивает генподрядчику стоимость оказанных им услуг в размере 4% от стоимости выполненных субподрядчиком работ, согласно оформленному в установленном порядке акту оказания услуг и выставленным генподрядчиком счету и счету-фактуре;

- генподрядчик вправе производить зачет указанных сумм из причитающихся субподрядчику платежей.

Отказывая генподрядчику, суд обосновал свою позицию так. Оказание генподрядных услуг не доказано. Истец не представил акты сдачи-приемки выполненных работ по форме КС-2 и справки о стоимости выполненных работ и затрат КС-3, в которых было бы отражено соответствующее удержание стоимости оказанных генподрядных услуг. Акт об оказании генподрядных услуг составлен истцом спустя два года после предполагаемого оказания генподрядных услуг. Субподрядчик отрицает факт оказания услуг (см. Постановление Девятого арбитражного апелляционного суда от 31.01.2017 N 09АП-64594/2016-ГК по делу N А40-62856/16).

К сведению. Если договором не предусмотрено составление отдельных актов на генподрядные услуги, но в подписанных сторонами актах сдачи-приема работ стоимость услуг отражена, этого будет достаточно для того, чтобы суд принял решение о наличии у субподрядчика обязанности оплатить услуги (Постановление АС МО от 30.07.2015 N Ф05-9695/2015 по делу N А40-177795/14).

Порядок оплаты генподрядных услуг

. также устанавливается по соглашению сторон. Возможные варианты:

- субподрядчик оплачивает генподрядные услуги до числа месяца, следующего за месяцем их оказания, путем безналичного перечисления денежных средств (Постановление АС СЗО от 02.12.2016 N Ф07-8113/2016 по делу N А56-80635/2014);

- стоимость генподрядных услуг удерживается из стоимости выполненных субподрядчиком работ (Постановление АС СЗО от 21.03.2017 N Ф07-2438/2017 по делу N А56-43163/2016).

О чем еще следует помнить?

Во-первых, в отношении задолженности по оплате генподрядных услуг в общем порядке применяется срок исковой давности. Иными словами, сославшись на истечение предусмотренного ст. 196 ГК РФ трехгодичного срока исковой давности, субподрядчик может избежать обязанности по оплате оказанного генподрядчиком содействия (см., например, Постановление Девятого арбитражного апелляционного суда от 27.06.2017 N 09АП-21995/2017 по делу N А40-156087/2015).

Во-вторых, в случае нарушения срока оплаты оказанных услуг генподрядчик может требовать уплаты процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ. Установив наличие просрочки, суды взыскивают с субподрядчиков не только плату, но и начисленные на нее проценты (Постановления АС УО от 18.01.2016 N Ф09-10708/15 по делу N А76-10190/2014 и от 25.01.2016 N Ф09-10399/15 по делу N А07-6335/2015).

Определением ВС РФ от 13.05.2016 N 309-ЭС16-3930 отказано в передаче данного дела для пересмотра.

В-третьих, наличие между сторонами спора о стоимости выполненных работ не лишает генподрядчика права требовать оплаты оказанных услуг. Установив стоимость работ, например, на основании заключения экспертизы, суд сможет определить стоимость генподрядных услуг (Постановление АС УО от 18.01.2016 N Ф09-10708/15 по делу N А76-10190/2014).

Некоторые выводы

Условия договора, предусматривающие обязанности генподрядчика оказать услуги, а субподрядчика оплатить их, соответствуют законодательству. Перечень услуг, размер и порядок их оплаты определяются по соглашению сторон. Также в договоре следует установить, какими документами подтверждается факт оказания услуг. Представленные в статье примеры из судебной практики помогут разобраться в нюансах.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Для трудовых договоров установлены правила о минимальной оплате труда, оплачиваемом отпуске, социальных гарантиях: это принцип защиты более слабого. Для гражданско-правовых договоров, к которым относится и договор подряда, установлены только базовые принципы о свободе договора и равноправии сторон-участников.

Отличие договора подряда от трудового договора

Стороны договоров. Стороны трудового договора именуют работодателем и работником.

Работодатель — совершеннолетний гражданин, индивидуальный предприниматель, организация, орган власти: без ограничений. Работник — только физическое лицо. Старше 16 лет, но есть исключения: актером можно работать уже с рождения.

Стороны договора подряда именуют подрядчиком и заказчиком.

На каждой стороне может быть совершеннолетний гражданин (с согласия родителей — с 14 лет), индивидуальный предприниматель, юридическое лицо.

Предмет договоров. Предмет договора подряда — это результат с выполненными действиями, созданной или измененной вещью.

Не важно, как будет достигнут результат и сколько ресурсов будет вложено туда. Важно, чтобы получилось то, что заказано, согласованного качества.

Предмет трудового договора — процесс, в котором работник выполняет должностные обязанности по внутреннему графику работы.

Работник тоже должен достигать хороших результатов, но делает он это под контролем руководителя в конкретном месте и конкретное время.

Оплата труда в трудовых отношениях и цена в договоре подряда. За свой труд работник получает заработную плату за отработанные часы и за отработанный полный месяц. Зарплата не может быть ниже федерального прожиточного минимума, который с 1 января 2019 года составляет 11 280 рублей.

По договору подряда оплата может быть любой, минимум не установлен.

Подрядчик получает вознаграждение, но в стоимость услуг по договору также включаются его издержки: расходы на закупку материалов, проезд и другие.

И из вознаграждения, и из зарплаты может быть вычтена часть для компенсации убытков, причиненных некачественно выполненной работой.

Заказчика по договору подряда не касаются правоотношения исполнителя с кем-то еще, но работодатель может удержать до 70% зарплаты по исполнительным листам, полученным из службы судебных приставов.

Например, если работник не платит алименты или кредит, бухгалтер работодателя обязан удержать часть зарплаты, чтобы деньги попали к ребенку или в банк.

Большая часть трудовых договоров не имеет конечного срока. У работающих по срочным трудовым договорам меньше гарантий, поэтому такие договоры разрешено заключать в исключительных случаях: для сезонной работы, на время декрета основного сотрудника, с выборными и творческими работниками и в более редких ситуациях.

Стороны договора подряда сами согласовывают срок его действия, на это в законе нет ограничений. Этот срок может быть привязан ко времени, когда работы по договору должны быть выполнены — в этом случае не обязательно дважды указывать, к какому сроку работы должны быть сделаны и в какой период действует договор. Но сроки могут и не совпадать: например, договор подряда заключается на год, а в течение этого срока заказчик будет обращаться к подрядчику несколько раз по разным вопросам.

Порядок заключения договоров. Договор подряда заключается после согласования перечня работ, которые требуется выполнить, срока и стоимости их выполнения. Обычно у подрядчика уже есть шаблон договора, который предлагается подписать заказчику: это оферта и ее акцепт.

Трудовой договор, как и договор подряда, действует с момента подписания или с другой согласованной даты.

Если нет даты, когда работнику приступать к своим обязанностям, он должен выйти на работу на следующий день.

Расторжение договора. Стороны договора подряда вправе расторгнуть договор по обоюдному согласию в любой момент.

Заказчик в любой момент вправе отказаться от договора и компенсировать подрядчику все расходы. Он также может отказаться от договора, если подрядчик работает очень медленно, и потребовать от него компенсации убытков. Другие основания расторжения договора можно написать в самом договоре.

Если одна из сторон хочет расторжения договора, а вторая не согласна, вопрос решают в суде.

В трудовом кодексе значительно больше оснований для расторжения трудового договора, чем для расторжения договора подряда. Это защищает работника от появления в договоре условий, которых он мог не понять и все равно подписать договор.

Основания расторжения договора подряда и трудового договора похожи:

- желание работника;

- согласие сторон;

- некачественное выполнение работником обязанностей;

- экономическая нецелесообразность сохранения трудовых отношений (сокращение штата, например);

- внешние причины (призыв работника в армию, например).

Расторжение трудового договора всегда оформляется приказом работодателя с подписью работника. Расторжение договора подряда оформляют по судебному решению или соглашению сторон, но при истечении срока действия договора это не обязательно.

Разграничение в судебной практике. Суды руководствуются условиями договора и нормами Трудового и Гражданского кодексов при разрешении договорных споров. Каким кодексом руководствоваться в суде, влияет не то, как договор назвали, а то, о чем стороны договорились на самом деле.

По указу Верховного суда Российской Федерации договор подряда на самом деле является трудовым, если подразумевает:

- Личное выполнение работы.

- Соблюдение графика труда.

- Акцент на обязанности, а не на результат.

- Постоянный характер работы и оплаты.

- Наличие руководства и контроля.

- Отсутствие у исполнителя другого дохода.

- Оборудованное заказчиком рабочее место.

Это всё признаки трудовых правоотношений.

Как оформляются договор подряда и трудовой договор

Оба вида договоров заключаются в письменном виде и подписываются обеими сторонами. Регистрировать договоры нигде не нужно, но государство о них узнает: новый контрагент будет фигурировать в налоговой отчетности, а за работника будут перечислять НДФЛ.

В трехдневный срок с начала работы оформляется приказ о приеме.

Записи в трудовую книжку. Работодатель вносит запись в трудовую книжку, если работник отработал больше пяти дней. Сведения о работе по совместительству вносятся в трудовую книжку только по желанию работника.

Оплата труда и налогообложение. Работодатели считают НДФЛ на выплаченную зарплату и перечисляют его в бюджет. Заказчики делают то же самое с вознаграждением подрядчику-физлицу.

На размер зарплаты и расходов по договору подряда можно уменьшить сумму налогооблагаемых доходов.

Документы для оформления. В любом случае понадобятся паспорта, чтобы подписать договоры. Если обе стороны — физические лица, просто покажите друг другу паспорта. У подписывающего договор руководителя юридического лица должна быть доверенность или приказ на право действовать без доверенности. От юридического лица также необходимы свидетельства о государственной регистрации и постановке на налоговый учет.

При заключении трудового договора работнику понадобятся:

- трудовая книжка;

- ИНН;

- военный билет;

- диплом, аттестат, сертификат об уровне образования;

- дополнительные документы (например, справка об отсутствии судимости при оформлении на педагогическую должность).

При заключении договора подряда желательно проверить устав подрядчика, наличие у него лицензий и допусков: может ли он заниматься подрядными работами.

Преимущества и недостатки договора подряда для работника

- У заказчика нет расходов на взносы в фонды, поэтому оплата подрядчику может быть выше.

- Свободный график работы без надзора руководства.

- Если подрядчик работает быстро, ему не добавят дополнительных обязанностей без увеличения оплаты.

- Отсутствие социального обеспечения на случай болезни, беременности, учебы.

- Нет оплачиваемого отпуска.

- Не будет трудового стажа.

- Оплачивается только достигнутый результат, независимо от затрат времени.

- Убытки заказчика по вине подрядчика последний возмещает полностью, а работник только в пределах зарплаты, если нет договора о полной материальной ответственности.

Какой вид договора с работником более выгоден предпринимателю

Предпринимателю выгоднее договор подряда:

- Не надо платить взносы в фонды, которые увеличивают расходы на оплату труда почти в полтора раза.

- Не нужно оборудовать безопасное рабочее место.

- Не нужно включать информацию о работнике в отчетность для государственных органов.

- Не надо оплачивать то время, когда работник фактически не работает — находится на больничном или в отпуске.

У подрядчика меньше социальных гарантий, поэтому маскировать трудовой договор договором подряда запрещено.

За уклонение от подписания трудового договора или за подписание договора подряда с фактическим работником предусмотрен штраф от 5 до 200 тысяч рублей.

В договоре подряда стороны юридически равнозначны, но фактически это может быть не так: подрядчик может не понимать реального смысла договора и согласиться на невыгодные условия. Исполнитель по договору подряда имеет меньше социальных гарантий, и плохо, если это не компенсируется свободным графиком и увеличенной оплатой.

Государство в лице трудовых инспекций защищает права работников от недобросовестных работодателей. Исполнитель должен получать либо социальные гарантии, либо больше денег.

Часто задаваемые вопросы

Где скачать шаблон договора подряда. Разновидностей договоров подряда очень много, и для разных случаев могут понадобиться разные пункты. Мы рекомендуем не копировать договор один в один, а редактировать его под себя.

Возможна ли переквалификация договора подряда в трудовой договор. В постановлении пленума Верховного суда указаны все обстоятельства, при которых возможна переквалификация.

Если человек, названный подрядчиком в договоре, ежедневно приходит в 9 утра в офис заказчика, садится за компьютер и получает оплату не после подписания акта приемки работ, а два раза в месяц, то в суде точно скажут, что это трудовые правоотношения.

Что лучше для работника — срочный трудовой контракт или договор подряда. Все зависит от обстоятельств. Если за период, на который оформляется договор, работник не собирается заболеть, лучше договор подряда. В некоторых случаях за время выполнения работы можно и в отпуск съездить, и дополнительно с другими контрагентами работать: финансовая выгода выше.

Если период работы длительный, нельзя исключать, что работник заболеет, не справится со своими задачами или не соберется искать новый проект. Лучше составить срочный трудовой договор с больничными, более высоким пособием по безработице и с частичной материальной ответственностью.

Возможно ли одновременное заключение таких контрактов. Возможно даже совмещение нескольких трудовых договоров, тем более трудового договора и договора подряда. По договору подряда нет обязанности находиться в определенное время в определенном месте, кроме этапов сдачи работы, поэтому выполнять обязательства подрядчика можно по вечерам или в выходные. Главное, чтобы не страдало качество ни там, ни там.

Возможно ли одновременное заключение таких контрактов. Да, если у работника нет трудовой книжки, ее оформляет работодатель. Хотя на практике, скорее всего, попросят ее купить и принести.

Образец договора, подготовленный специалистами сервиса.

Рекомендации по оформлению договора подряда

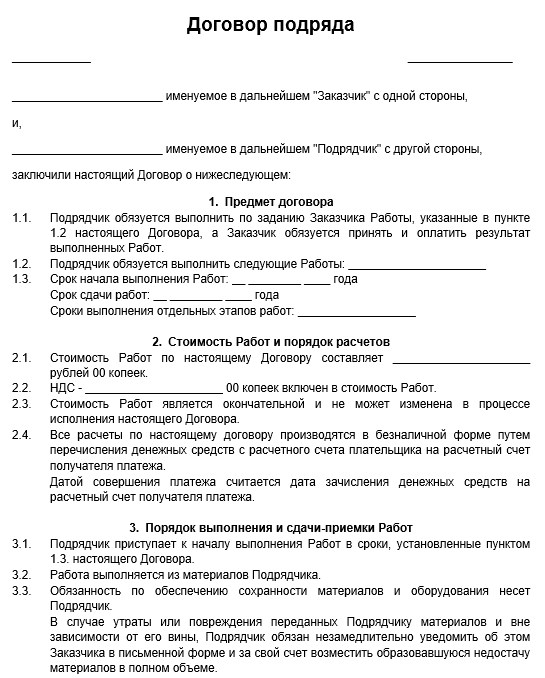

Договор подряда — соглашение, по которому одна из сторон обязуется выполнить по заданию другой определенную работу.

Он необходим в случаях, когда одно лицо нанимает другое лицо для выполнения определенной работы, направленной на создание новой вещи или улучшение существующей.

В отличие от договора об оказании услуг, главная цель договора подряда — это не сама деятельность, а конечный результат.

Содержание договора

Документ составляется в свободной форме и содержит следующие условия:

- предмет. К предмету относится результат работы подрядчика по созданию, обработке или уничтожению какой-либо вещи;

- срок. В соглашении указывается начальная и конечная дата выполнения работ. Также могут быть предусмотрены сроки начала и завершения определенных этапов;

- цена. Твердая стоимость или приблизительная (определяется путем составления сметы, которая становится частью договора подряда с момента ее подписания сторонами);

- порядок оплаты. Оплата по факту или предварительная оплата;

- качество работ. Сторонами прописывается, что результат должен обладать свойствами, предусмотренными условиям соглашения, или обычно предъявляемым к таким работам требованиям.

Шапка договора

В шапке укажите дату и место заключения соглашения, и реквизиты сторон. Сторонами в данном случае будут являться Заказчик и Подрядчик.

Для юридического лица в шапке необходимо прописать наименование организации и лицо, которое будет действовать от имени организации. Для ИП указываем ФИО, ОГРНИП и дату регистрации. Для физического лица укажите фамилию, имя и отчество, а также паспортные данные и адрес регистрации.

Предмет договора

Предметом является как сама деятельность, так и результат деятельности подрядчика по изготовлению вещи, а также её обработке (улучшению качеств или изменению потребительских свойств имеющейся вещи) или переработке (созданию новой вещи в результате уничтожения имеющейся) либо выполнению иной деятельности по заданию заказчика.

В качестве результата выступает:

- вновь созданная вещь (изготовленная мебель);

- изменение качества, восстановление, обработка, переработка, переделка имеющейся вещи (отремонтированная квартира);

- иной овеществлённый результат (разработанная документация).

Деятельность подрядчика может быть направлена как на создание, так и на уничтожение того или иного объекта (демонтаж здания).

В договоре должны указываться начальный и конечный сроки выполнения работы. В нём также могут быть предусмотрены сроки завершения отдельных этапов (промежуточные сроки). Промежуточные сроки устанавливаются если договор предполагает длительный период исполнения.

Стоимость работ и порядок расчетов

Это денежная сумма, которую заказчик обязуется уплатить подрядчику за выполнение работы.

Цена определяется в виде конкретной суммы или определяется на основании заложенного в договоре способа исчисления.

Для расчета цены по усмотрению сторон составляется смета, т.е. документ, фиксирующий перечень работ и этапов их выполнения, используемых материалов с денежной оценкой каждой из составляющей и итоговой суммы.

Цена может быть твердой и приблизительной. Если в договоре не указано, какая из этих цен используется, признается, что установлена твердая цена.

Приблизительная цена указывается в случаях, если заранее невозможно определить перечень всех требуемых работ. Окончательные расчеты производятся по фактически произведенным подрядчиком затратам.

Пропишите в договоре порядок оплаты оказанных услуг: в наличной или безналичной форме, предоплата или оплата по факту и т.д.

Порядок выполнения и сдачи-приемки

Основной обязанностью подрядчика является выполнение по заданию заказчика определенной работы и сдача ему результата. Укажите в договоре, имеет ли подрядчик право привлекать к исполнению третьих лиц. Также пропишите, что подрядчик обязан выполнить работу в установленный срок и надлежащего качества.

После окончания работы подрядчик обязан предоставить заказчику акт выполненных работ, а заказчик обязан осмотреть и принять результат работы. При обнаружении отступлений от результата подряда, ухудшающие его заказчик должен заявить об этом подрядчику. Заказчик принявший результат без проверки лишается права ссылаться на недостатки, которые могли быть устранены при ее приемке (явные недостатки).

Иные положения

Укажите ответственность сторон за нарушение условий соглашения, а также за гибель, утрату, порчу материалов и оборудования, и за ущерб, причиненный третьим лицам.

Определите срок действия договора — обычно он вступает в силу с момента подписания и действует либо:

- определённый срок (или бессрочно);

- до момента исполнения услуги.

Также нужно предусмотреть порядок урегулирования споров. Можно прописать обязательный претензионный порядок, а также изменить подсудность рассмотрения спора.

Кто должен применять ПБУ 2/2008?

Применяют ПБУ 2/2008 только подрядчики по договорам, связанным со строительством, восстановлением (ремонт, модернизация, реконструкция) или ликвидацией объектов недвижимости (зданий, сооружений, судов).

Субъекты малого предпринимательства могут не применять указанное ПБУ, если сделают соответствующую запись об этом в бухгалтерской учетной политике.

ПБУ 2/2008 применяется в отношении договоров, отвечающих следующим признакам:

1) по виду договора:

- договор строительного подряда;

- договор на оказание услуг (подряда) в области архитектуры, проектирования, инженерных изысканий и т.п.;

2) по срокам договора:

- долгосрочный договор (более 1 года);

- сроки начала и окончания договора приходятся на разные годы.

Учетная единица для бухгалтерского учета

Объектом аналитического учета (учетной единицей) на балансовых счетах 20 и 90 является договор. При этом п.п.4-6 ПБУ 2/2008 установлены следующие случаи, выделения, объединения и разделения исполняемых договоров для целей формирования учетной единицы (объекта бухгалтерского учета):

1) один договор на комплекс объектов разделяется по объектам - каждый объект считается договором (для бухгалтерского учета) при одновременном выполнении следующих условий:

а) техническая документация имеется на каждый объект

б) доходы и расходы достоверно определяются по каждому объекту

2) два и более договоров (с одним или несколькими заказчиками) объединяются в один договор (для бухгалтерского учета) при одновременном выполнении условий:

а) имеется один проект (с нормой прибыли по проекту в целом)

б) договоры исполняются одновременно или последовательно

3) дополнительный объект строительства (дополнительные работы) выделяется в отдельный договор при выполнении одного из условий:

а) существенное отличие по конструкционным, технологическим или функциональным характеристикам

б) (или) цена определена на основе согласованной сторонами дополнительной сметы.

Доходы по договору

Порядок определения выручки от реализации можно представить в виде формулы:

ВД = ЦД + О + П + ПП, где

ВД – выручка от реализации по договору; ЦД - цена по договору; О – отклонения; П - претензии; ПП - поощрительные платежи.

Отклонения – это согласованные сторонами изменения стоимости работ, которые могут возникать в результате:

а) замены материалов (на более дешевые или дорогие);

б) выполнения дополнительных работ, не предусмотренных в технической документации;

в) выполнения более сложных работ, чем предусмотрено технической документацией;

г) исключение (невыполнение) части работ, ранее включенных в объем работ по договору.

Претензии – это требования, которые подрядчик предъявляет заказчику или иным лицам, указанным в договоре:

а) о возмещении затрат, которые подрядчик понес из-за действия (бездействия) заказчика или третьих лиц;

б) о возмещении разумных расходов, которые подрядчик понес из-за дефектов в технической документации;

в) о возмещении затрат, которые подрядчик понес в результате невыполнения заказчиком функций, предусмотренных договором (обеспечение точек подключения, энергоснабжения строительной площадки, титульными временными зданиями и сооружениями и др.).

Поощрительные платежи – это суммы, которые выплачиваются подрядчику дополнительно сверх сметы при выполнении определенных условий, указанных в договоре (например, за сокращение сроков строительства и т.д.).

Обратите внимание! Корректировки включаются в выручку при условии, что они предусмотрены договором.

Претензии и поощрительные платежи отражаются при одновременном выполнении двух условий:

- существует уверенность, что суммы будут признаны заказчиком;

- их сумма может быть достоверно определена.

Если на отчетную дату есть сомнения в поступлении отклонений, претензий и поощрительных платежей, которые раньше были включены в выручку от реализации, то они признаются расходами по обычным видам деятельности отчетного периода. Выручка, признанная в прошлых отчетных периодах, не корректируется!

Расходы по договору

Признаются расходами по обычным видам деятельности в соответствии с ПБУ 10/99 (балансовые счета 20, 25, 26).

Состав расходов по договору определяется следующей формулой:

РД = ПР + КР + П, где

РД – расходы по договору, ПР – прямые расходы по договору, КР – косвенные расходы по договору, П – прочие расходы по договору.

Обратите вним ание! В состав прямых расходов по договору включают предвиденные расходы.

Предвиденные расходы – это ожидаемые неизбежные расходы. Их включают в состав прямых расходов в порядке, закрепленном в бухгалтерской учетной политике:

- по мере их возникновения;

- (или) в виде резервов на покрытие предвиденных расходов.

Обратите внимание! Предвиденные расходы признаются прямыми расходами при условии, что их возмещение заказчиком прямо предусмотрено договором, а именно:

- виды предвиденных расходов, которые заказчик готов возместить;

- порядок и условия возмещения;

- точная сумма, подлежащая возмещению.

ПБУ 2/2008 называет следующие виды предвиденных расходов:

- устранение недоделок в проектах или строительно-монтажных работах (например, недоделки в СМР могут быть оставлены предыдущими подрядчиками или субподрядчиками);

- разборка оборудования из-за дефектов антикоррозийной защиты;

- расходы на гарантийный ремонт и гарантийное обслуживание построенного объекта (резервирование таких расходов должно быть предусмотрено сметой в виде процента к сметной стоимости СМР, либо включено в договорную цену).

Прочие расходы по договору – те общехозяйственные расходы, которые по условиям договора возмещаются заказчиком (отражаются на балансовом счете 26 и списываются в дебет счета 20 только по статьям и в размерах, предусмотренных конкретным договором). К прочим расходам относят отдельные расходы на управление строительной организацией, на проведение НИОКР и др.

Обратите внимание! Возмещение заказчиком прочих расходов должно быть специально предусмотрено в договоре.

Изложенный в ПБУ 2/2008 порядок списания прочих расходов по договору (Дебет 20 Кредит 26) не препятствует строительной организации установить в бухгалтерской учетной политике способ включения общехозяйственных расходов по окончании каждого месяца полностью в себестоимость продаж (Дебет 90-2 Кредит 26). В ПБУ 2/2008 речь идет только о конкретных видах расходов, которые возмещает заказчик по конкретному договору и, следовательно, эти расходы непосредственно связаны с получением доходов по такому договору.

В отдельную группу выделяются расходы, понесенные до подписания договора (разработка ТЭО, подготовка договора страхования рисков строительных работ и т.п.). Такие расходы отражаются в составе расходов будущих периодов (по дебету балансового счета 97) и списываются в следующем порядке:

- в расходы по договору (Дт 20 Кт 97) – если договор подписан в том же отчетном периоде, в котором понесены расходы;

- в состав прочих расходов (Дт 91-2 Кт 97) – если договор в отчетном периоде не подписан.

Доходы, полученные при исполнении не строительных договоров

К таким доходам относятся:

- доходы от сдачи в аренду строительных машин и механизмов, оборудования, опалубки, строительных бытовок и т.п.;

- доходы от реализации излишних строительных материалов, деталей и конструкций;

- иные подобные доходы.

В бухгалтерской учетной политике организация должна выбрать способ отражения таких доходов:

- учитывать как прочие доходы на субсчете 91-1 (Дебет 62, 76 Кредит 91-1);

- (или) уменьшать на сумму полученных доходов прямые расходы по договору (Дебет 62, 76 Кредит 20).

Определение финансового результата по договору

Способ определения степени завершенности работ по договору устанавливается в бухгалтерской учетной политике. ПБУ 2/2008 предлагает на выбор 2 способа:

- по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

- по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору, при этом за основу для определения доли можно взять как натуральные, так и стоимостные показатели. Следовательно, в учетной политике следует не только выбрать способ определения степени завершенности работ, но и прописать алгоритм применения выбранного способа.

Крайне важно: финансовый результат отчетного периода определяется с учетом выручки и расходов по договору, признанных в предыдущие отчетные периоды по данному договору.

Пример применение способов определения степени завершенности работ в стоимостном выражении.

Ожидаемая выручка по договору – 3 200 000 руб.

Выполнено на отчетную дату – 2 000 000 руб., в том числе:

- в предыдущих отчетных периодах (признана выручка) – 1 200 000 руб.,

- в текущем отчетном периоде – 800 000 руб.

Фактические расходы на отчетную дату – 1 500 000 руб., в том числе:

- в предыдущих отчетных периодах – 950 000 руб.,

- в текущем отчетном периоде – 550 000 руб.

Расходы по смете, всего – 2 700 000, в том числе:

- по выполненным работам – 1 700 000 руб.,

- по оставшимся работам – 1 000 000 руб.

Порядок определения степени завершенности работ для разных вариантов представлен в таблице 1, алгоритм расчета финансового результата – в таблице 2.

Читайте также: