Если нет справки 182н запрос в пфр

Обновлено: 04.07.2024

Бухгалтер начисляет пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения работника. Выплатить пособие необходимо в ближайший после назначения день, установленный для выплаты заработной платы (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ).

Для расчета названных пособий нужно учитывать средний заработок работника за два календарных года, предшествовавших моменту наступления нетрудоспособности или отпуска по беременности и родам, по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ).

Если работник принят в компанию в прошлом или текущем году, для расчета пособия бухгалтер может использовать сведения о заработке на предыдущем месте работы. Они содержатся в справке по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н (далее – справка о заработке).

При приеме на работу сотрудник вправе представить данный документ, но не обязан этого делать. Поэтому к моменту назначения пособия у бухгалтера может не быть полной информации о сумме выплат, исходя из которой рассчитывается пособие. Рассмотрим, какие действия предпринять в этой ситуации.

Рассчитываем пособие по данным своей бухгалтерии

Итак, работник не представил справку о заработке за два календарных года, предшествующих году, в котором он заболел или оформил отпуск по беременности и родам (по уходу за ребенком). Хотя записи в его трудовой книжке говорят о том, что он не один год трудился в других компаниях.

В этой ситуации бухгалтеру нужно проверить, в какой момент сотрудник принят в компанию на работу, начислялись ему выплаты в расчетном периоде или нет.

Компания начисляла работнику выплаты в расчетном периоде

Если сотрудник принят на работу в расчетном периоде, у него есть выплаты, учитываемые при расчете пособий, исходя из них, нужно назначать пособие.

Однако необходимо помнить, что существует нижняя граница величины заработка для расчета пособий, установленная частью 1.1 статьи 14 Закона № 255-ФЗ. Из ее положений следует, что средний заработок в расчете за полный календарный месяц не может быть ниже МРОТ.

Как определить, что средний заработок работника за месяц не ниже МРОТ? Для этого нужно сравнить два средних дневных заработка:

- первый, исчисленный исходя из фактических выплат работнику, учитываемых при расчете пособий;

- второй, исчисленный исходя из МРОТ, который действовал на день начала временной нетрудоспособности или "детского" отпуска.

Такие рекомендации приведены в пункте 2 письма ФСС РФ от 11.03.2011 № 14-03-18/05-2129.

Величину МРОТ нужно скорректировать на районный коэффициент, если он применяется в местности. Об этом говорится в пункте 11.1 Положения об особенностях порядка исчисления пособий по уходу за ребенком гражданам, утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

Напомним, что ежемесячное пособие по уходу за ребенком в любом случае не может быть меньше минимальных величин (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Пример 1

А.У. Чижиков работает охранником в ООО "Луноход" с 1 сентября 2012 года. В октябре 2013 года он находился на больничном 5 календарных дней.

Расчетный период для начисления пособия по временной нетрудоспособности – с 1 января 2011 года по 31 декабря 2012 года.

Сумма учитываемых выплат А.У. Чижикова за период работы в ООО "Луноход" с 1 сентября по 31 декабря 2012 года составила 82 000 руб.

А.У. Чижиков не представил справку о заработке за остальную часть расчетного периода – с 1 января 2011 года по 31 августа 2012 года.

Как рассчитать пособие по временной нетрудоспособности в этой ситуации, если страховой стаж работника превысил 10 лет?

Решение

Вначале бухгалтер ООО "Луноход" определит средний дневной заработок на основании сведений о выплатах, начисленных работнику в расчетном периоде в данной компании. Средний дневной заработок работника равен 112,33 руб. (82 000 руб. : 730 дн.).

Далее бухгалтер рассчитает средний дневной заработок исходя из МРОТ – 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Из полученных величин нужно выбрать наибольшую – 171,12 руб. – и исходя из нее рассчитать пособие.

Пособие работника составит 855,6 руб. (171,12 руб. × 100% × 5 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств компании за первые 3 дня болезни;

– 342,24 руб. (855,6 руб. - 513,36 руб.) – за счет средств ФСС РФ за оставшиеся 2 дня болезни.

Работник устроился в компанию в текущем году

У работника, пришедшего в компанию в текущем, 2013 году, в расчетном периоде нет выплат, начисленных в данной организации. Если он не представил справку о заработке с предыдущего места работы, пособия ему будут начислены исходя из МРОТ. То есть, как и в предыдущем случае, бухгалтер применит норму части 1.1 статьи 14 Закона № 255-ФЗ.

Пример 2

В.О. Хандоцкий работает менеджером в ООО "Андрейка" с февраля 2013 года. В октябре 2013 года он был нетрудоспособен 10 календарных дней.

В расчетном периоде (с 1 января 2011 года по 31 декабря 2012 года) В.О. Хандоцкий работал в другой компании. Страховой стаж работника – 9 лет.

Как рассчитать пособие, если сотрудник не принес справку о заработке с предыдущего места работы?

Решение

В расчетном периоде у работника нет выплат, начисленных в ООО "Андрейка". Чтобы уложиться в срок, отведенный для назначения пособия, бухгалтер воспользуется положением части 1.1 статьи 14 Закона № 255-ФЗ и рассчитает пособие исходя из МРОТ.

Средний дневной заработок равен 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Страховой стаж работника – 9 лет, поэтому пособие составляет 100% среднего заработка.

Сумма дневного пособия – 171,12 руб. (171,12 руб. × 100%).

Сумма пособия за период болезни равна 1711,2 руб. (171,12 руб. × 10 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств организации за первые 3 дня болезни;

– 1197,84 руб. (1711,2 руб. - 513,36 руб.) – за счет средств ФСС РФ за оставшиеся 7 дней болезни.

Отражаем пособие в форме-4 ФСС

Работодатели обязаны не позднее 15-го числа месяца, следующего за истекшим кварталом, представлять в территориальные отделения ФСС РФ расчет по форме-4 ФСС, утвержденной приказом Минтруда России от 19.03.2013 № 107н.

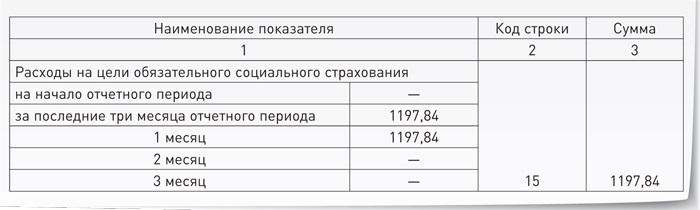

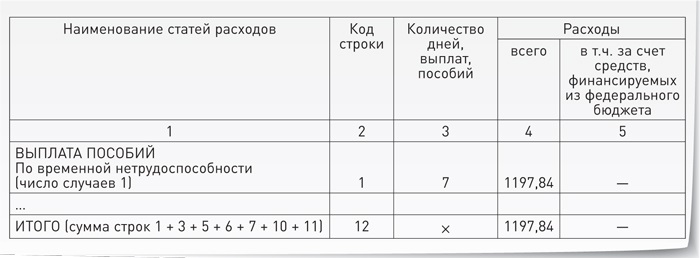

Расходы по больничному листу показывают по строке 15 таблицы 1 раздела I отчета. Напомним, что в форме-4 ФСС отражаются только расходы, произведенные за счет средств фонда.

Расходы, указанные в строке 15 таблицы 1 раздела I отчета, расшифровываются в таблице 2. При этом показатель строки 15 должен быть равен показателю строки 12 графы 4 таблицы 2 раздела I.

Пример 3

Воспользуемся итогами вычислений примера 2.

Бухгалтер ООО "Андрейка" начислил пособие по временной нетрудоспособности В.О. Хандоцкому:

– 513,36 руб. – за счет средств организации за первые 3 дня болезни;

– 1197,84 руб. – за счет средств ФСС РФ за оставшиеся 7 дней болезни.

Как отразить пособие в форме-4 ФСС, если на начало III квартала 2013 года пособия в организации не начислялись?

Решение

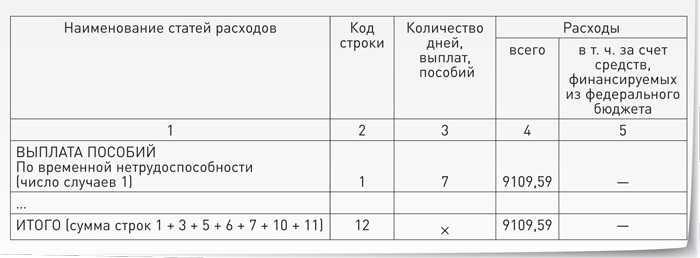

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ. Это суммы пособия за период с 4-го по последний день болезни.

Пособие за первые 3 дня нетрудоспособности не показывают в форме-4 ФСС. Так как работодатель выплачивает его за счет своих средств.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 1 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 2 Фрагмент таблицы 2 раздела I формы-4 ФСС

Добрый совет от бухгалтера

Очевидно, что, имея приличный страховой стаж и хороший заработок на прежней работе, работник вправе претендовать на получение более весомой суммы пособия, чем рассчитанной исходя из МРОТ.

Для этого работнику нужно представить в свою бухгалтерию справку о сумме заработной платы с предыдущих мест работы. Однако на практике бывают случаи, когда работник не имеет возможности получить справку о сумме заработка у прежнего работодателя. В такой ситуации бухгалтер расчетной части может посоветовать, как поступить сотруднику.

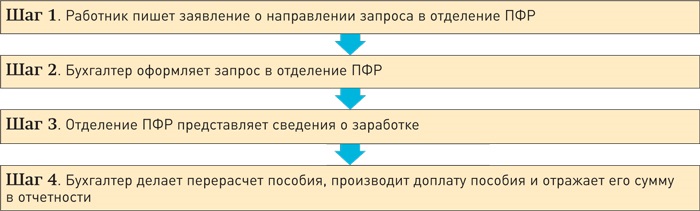

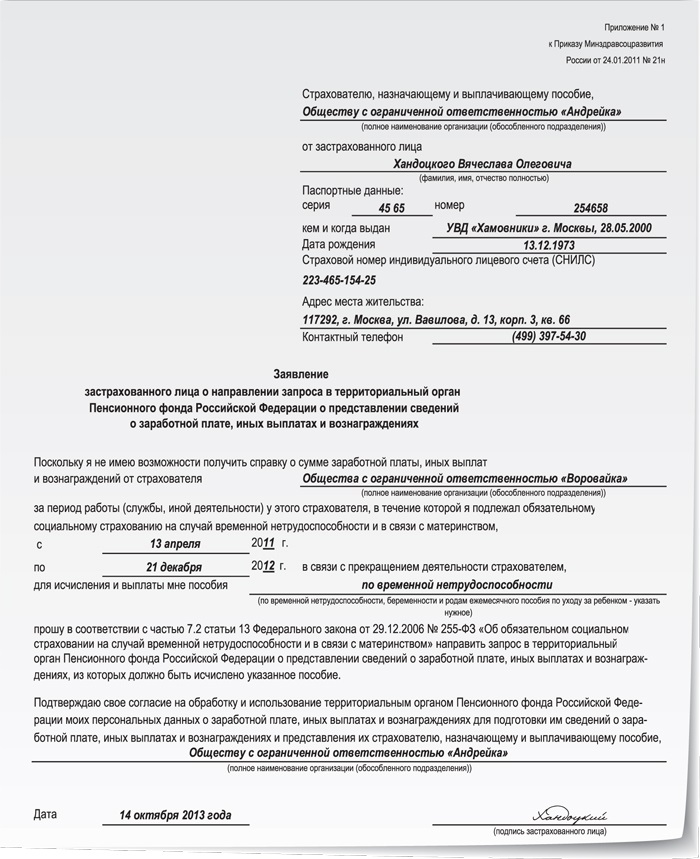

Сотрудник вправе написать специальное заявление работодателю, чтобы получить сведения о заработной плате из Пенсионного фонда. На основании этого заявления бухгалтерия направляет запрос в отделение Пенсионного фонда по месту своей регистрации о предоставлении сведений о сумме заработной платы за прошлый период. В такой ситуации выполняется следующая последовательность действий (см. схему).

Схема Алгоритм действий для получения сведений о заработке в ПФР

Заявление работника

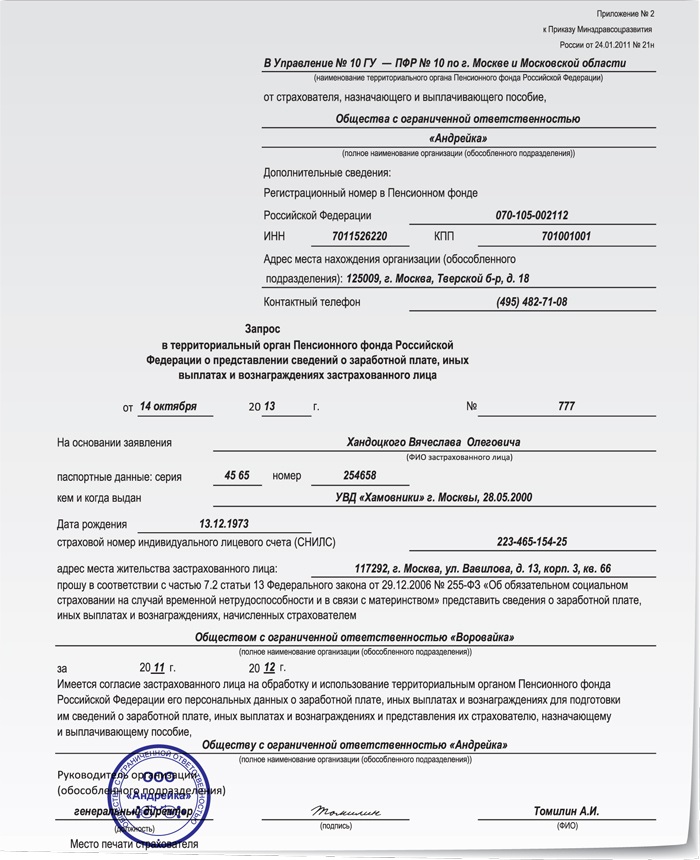

Сотруднику необходимо написать заявление, адресованное работодателю, у которого он трудится в настоящий момент (ч. 7.2 ст. 13 Закона № 255-ФЗ). Форма заявления приведена в приложении № 1 к приказу Минздравсоцразвития России от 24.01.2011 № 21н (далее – приказ № 21н).

Обратите внимание: если работник за два предшествующих календарных года сменил нескольких работодателей, то заявление о направлении запроса в ПФР надо заполнять отдельно по каждому бывшему работодателю.

Образец заявления работника смотрите ниже.

Образец 3 Заявление работника о направлении запроса в ПФР

Образец 4 Запрос работодателя в ПФР

Бухгалтер оформляет запрос в ПФР

- в виде электронного документа, оформленного с использованием электронной цифровой подписи.

Об этом говорится в пункте 6 Порядка направления запроса, приведенного в приложении № 3 к приказу № 21н. Других способов законодательством РФ не предусмотрено. Территориальное отделение ПФР вправе не принимать зап-рос в бумажном виде, так как данный вид направления запроса не утвержден.

Отделение ПФР представляет сведения о заработке работника

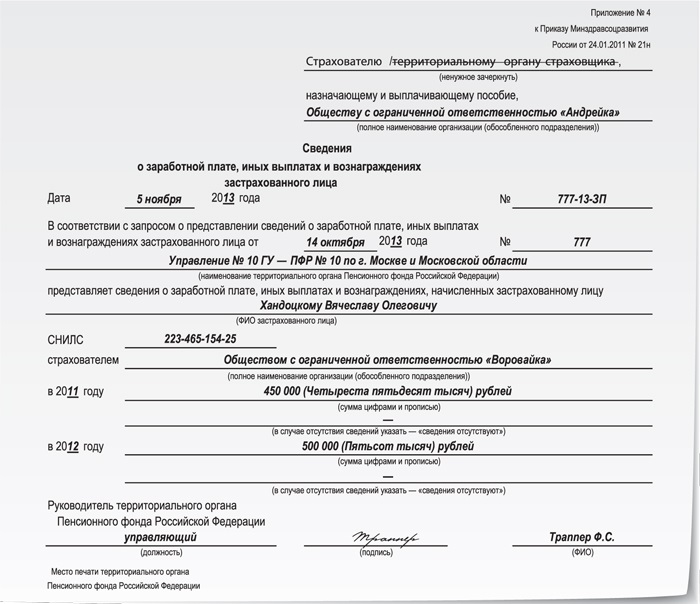

В ответ на запрос отделение ПФР представит сведения о заработной плате, иных выплатах и вознаграждениях застрахованного лица у указанного в запросе страхователя на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Ответ дается не позднее 10 рабочих дней (п. 2 Порядка представления сведений, приведенного в приложении № 5 к приказу № 21н). Форма ответа приведена в приложении № 4 к приказу № 21н. Образец ответа из ПФР смотрите ниже.

Образец 5 Сведения о заработке работника из ПФР

Доплата пособия

Когда компания получит ответ на запрос из отделения ПФР, бухгалтеру надо будет пересчитать и доплатить работнику пособие. Перерасчет пособия возможен не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

При расчете доплаты нужно учитывать, что за каждый год расчетного периода сумма учитываемых выплат не может превышать предельную величину базы для исчисления взносов, установленную на этот год (ч. 3.2 ст. 14 Закона № 255-ФЗ):

- за 2011 год – 463 000 руб.;

- за 2012 год – 512 000 руб.

Пример 4

Воспользуемся условиями примера 2.

Так как В.О. Хандоцкий не представил в бухгалтерию справку о сумме заработка с предыдущего места работы, ему было начислено пособие исходя из МРОТ.

По совету бухгалтера работник написал заявление о направлении запроса в ПФР. После чего бухгалтер направил запрос. 6 ноября в компанию пришел ответ. Из него следует, что заработок, на который были начислены страховые взносы за 2011 год, равен 450 000 руб., за 2012 год – 500 000 руб.

Необходимо произвести перерасчет пособия и доплатить сотруднику разницу.

Решение

Учитываемый заработок сотрудника за расчетный период равен 950 000 руб. (450 000 руб. + 500 000 руб.).

Средний дневной заработок – 1301,37 руб. (950 000 руб. : 730 дн.).

Сумма дневного пособия составила 1301,37 руб. (1301,37 руб. × 100%).

Размер пособия равен 13 013,7 руб. (1301,37 руб. × 10 календ. дн.), из них бухгалтер начислит:

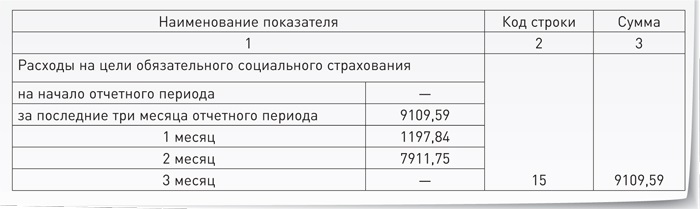

– 3904,11 руб. (1301,37 руб. × 3 календ. дн.) – за счет средств работодателя за 3 дня болезни;

– 9109,59 руб. (13 013,7 руб. - 3904,11 руб.) – за счет средств ФСС РФ за оставшиеся 7 дней.

Пособие подлежит доплате в размере 11 302,5 руб. (13 013,7 руб. - 1711,2 руб.), в том числе:

– 3390,75 руб. (3904,11 руб. - 513,36 руб.) – за счет средств компании за первые 3 дня нетрудоспособности;

– 7911,75 руб. (9109,59 руб. - 1197,84 руб.) – за счет средств ФСС РФ за оставшиеся дни болезни.

Как отразить сумму доплаты пособия в форме-4 ФСС

Если доплата начислена в том же квартале, что и первая сумма пособия, то сумму доплаты отражают в том же отчете по форме-4 ФСС в месяце начисления доплаты. Если документы из ПФР поступили в следующем квартале, сумма доплаты должна быть показана в отчете за следующий квартал.

Пример 5

Продолжим предыдущий пример.

На основании сведений о заработке, представленных отделением ПФР, бухгалтер ООО "Андрейка" в ноябре 2013 года доначислил пособие:

– 3390,75 руб. – за счет средств компании;

– 7911,75 руб. – за счет средств ФСС РФ.

Как отразить первоначальную сумму пособия, начисленную в октябре 2013 года, и доплату в форме-4 ФСС за 2013 год?

Решение

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 6 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 7 Фрагмент таблицы 2 раздела I формы-4 ФСС

Статья подготовлена по материалам

наших коллег из журнала "Зарплата"

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

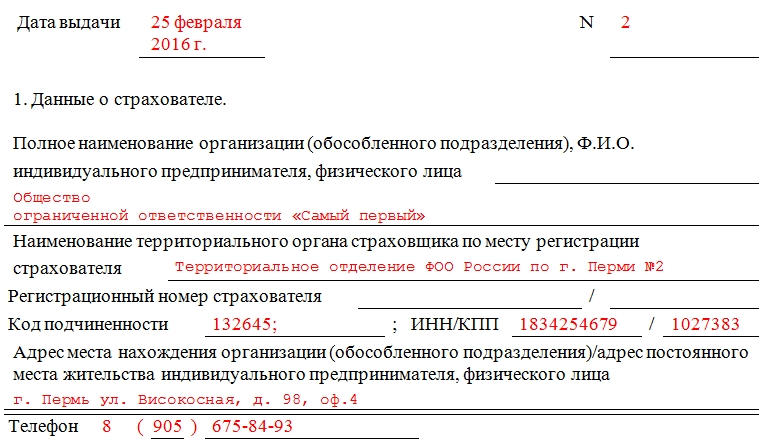

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

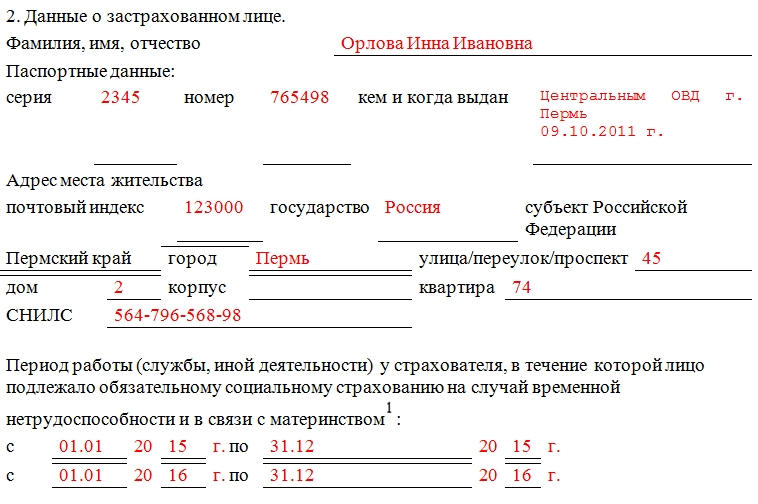

Заполнение данных о застрахованном лице

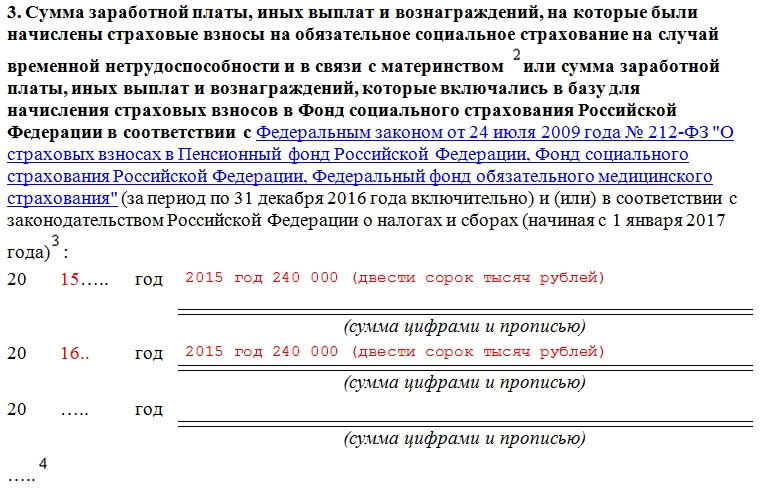

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны?

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка или СТД-Р;

- информация о доходах за текущий год;

- справочная информация при увольнении для расчета больничного (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

Приказом Минтруда № 182н от 30.04.2013 утвержден бланк справки 182н для больничного листа, в 2021 году он не менялся. Она необходима, чтобы новый работодатель получил сведения о ваших доходах. Эта информация используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

Вот как выглядит справка 182н в 2021 году:

![]()

![]()

![]()

Правила заполнения

Посмотрим, что такое справка 182н и как заполнить документ за 2 года для больничного. При составлении справочного документа 182н необходимо привести сведения:

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ. Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

| 2021 | 966 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Эксперты КонсультантПлюс разобрали, какие документы и в какой срок нужно выдать работнику при увольнении. Используйте эти инструкции бесплатно.

Порядок заполнения

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2019-2021 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Указываем наименование периода в справке 182н — периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение документ отдается на подпись ответственным лицам, при наличии ставится печать организации.

По закону работнику в случае временной утраты трудоспособности выплачивается пособие. Специалисту отдела бухгалтерии необходимо знать, как проводится расчет больничного, если нет справки с предыдущего места работы.

Обязательна ли справка с предыдущего места работы для расчета больничного?

Сотруднику при увольнении в соответствии с действующим законодательством должна выдаваться справка по форме 182н. Она содержит сведения о доходах работника, с которых производились страховые отчисления.

В ней приводятся данные за последние два года труда подчиненного. Эту справку гражданин должен предоставить своему новому работодателю. Именно по ней будет производиться расчет пособия по больничному.

Не всегда сотрудники при увольнении получают такой документ. Нередко руководство забывает предоставить положенную справку 182н. Многие подчиненные даже не знают о существовании такого документа. Потребность в справке возникает в том случае, когда работник оформляет больничный в течении первых двух лет с момента устройства в компанию.

Если сотрудник утрачивает трудоспособность по причине болезни своей или близкого родственника по истечении этого периода, тогда расчет пособия проводится по среднему заработку на текущем месте работы.

После того, как стаж сотрудника на предприятии превысил два года, информация в справке 182н становится неактуальной.

Как посчитать, если бумаги нет?

Важно знать, как производится расчет периода временной утраты работоспособности, если нет формы 182н. Для руководителя предприятия эта информация позволит проконтролировать правильность определения величины пособия ответственным сотрудником. Работнику, понимание алгоритма расчета больничного, даст возможность проверить, в полном ли объеме ему была начислена причитающаяся сумма.

Как рассчитать больничный, если нет справки с предыдущего места работы, зависит от сложившейся ситуации:

-

. За последние два года до ухода на больничный подчиненный получал доход, с которого уплачивались страховые взносы. Тогда следует попросить его взять у бывшего работодателя справку по форме 182н. Если это не представляется возможным, тогда руководитель предприятия должен по заявлению подчиненного подать запрос на получение необходимых данных в ПФР;

- страховой стаж сотрудника был прерван, за последние два года не начислялись денежные выплаты, с которых уплачивались взносы в госфонды. Тогда расчет среднего заработка будет вестись по МРОТ. С января 2019 года минимальный размер оплаты труда равен 11280 рублей.

Порядок и особенности расчета пособия по болезни приведены в седьмой статье Федерального закона России №255. Тут отмечена зависимость выплаты, от страхового стажа сотрудника.

Согласно данному положению законодательного акта, если подчиненный отработал 5-8 лет, тогда ему положена выплата по болезни в размере 80% от среднего дохода. Если стаж составляет менее 5 лет, тогда начисляется 60% от заработка. Пособие в полном размере средней зарплаты выдается подчиненным, которые вели трудовую деятельность более 8 лет.

Пример расчета

Алгоритм расчета пособия по временной нетрудоспособности Комарова В.П. приведен ниже:

- нужно узнать среднедневную заработную плату. Поскольку данных о доходах сотрудника за последние два года нет, то расчет будет вестись, исходя из значения МРОТ. Чтобы узнать средний заработок за день, требуется величину МРОТ умножить на 24 месяца и поделить на 730 дней в отчетном году: (11280х24):24=370,85 рублей;

- далее необходимо определить размер пособия по болезни. Для этого нужно среднедневной доход умножить на количество дней нетрудоспособности, а затем рассчитать процент от заработка, который соответствует страховому стажу. Размер пособия для Комарова В.П. составит 370,85х4х80%=1186,72 рублей;

- на руки Комаров В.П. получит меньшую сумму денег, после налоговых вычетов.

[expert_bq учитывать, что пособие по больничному облагается НДФЛ.[/expert_bq]

Если нет справки с предыдущего места работы для расчета больничного, бывший руководитель отказывается выдавать подобный документ, тогда необходимую информацию получают из Пенсионного фонда.

Сотруднику надо подать в администрацию фирмы заявление с просьбой о получении в ПФР информации о своем заработке за последние два года. Составляется такой документ в свободной форме.

После рассмотрения заявления подчиненного руководство предприятия дает указание секретарю либо сотруднику бухгалтерского отдела составить запрос в Пенсионный фонд. Такой документ оформляется на специальном бланке, утвержденном приложением первым к приказу Минздравсоцразвития РФ №21н от 24 января 2011 года.

В запросе необходимо отразить следующую информацию о работнике:

- имя, отчество и фамилию;

- паспортные данные; .

Также нужно отметить наименование предприятия, данные о заработке подчиненного о котором необходимо получить сведения. Документ подписывает руководитель компании.

Это быстро и бесплатно!

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Что делать, если выданные справки отличаются от сведений ПФР?

Бывают ситуации, когда сотрудник не предоставил справку 182н на предприятие, поэтому пришлось подавать запрос в ПФР. Получив данные с Пенсионного фонда, бухгалтерия начала расчет пособия по болезни. Позже подчиненный все же принес выписку о заработке с прошлого места труда.

Оказалось, что информация о доходах в справке 182н, выданной бывшим работодателем, не соответствует сведениям из ПФР. Тогда у руководителей возникает вопрос, как проводить расчет сотруднику пособия по болезни.

Несоответствие данных возможно в том случае, когда подчиненный за последние два года помимо основного места труда числился совместителем у другого работодателя. При расчете пособия нужно руководствоваться статьей №13 Федерального закона №255.

Согласно подпункта 2.1 пункта 2 данной части нормативного документа, в учет должны приниматься сведения от одного из бывших работодателей. Поэтому надо определять величину пособия по временной нетрудоспособности по полученной справке 182н.

Несоответствие информации может быть связано с ошибкой, допущенной бухгалтерией при заполнении формы. В этом случае нужно руководствоваться данными из выписки ПФР.

Таким образом, справка 182н требуется для расчета пособия по болезни, если сотрудник проработал на новом месте меньше двух лет. Ее необходимо брать у бывшего работодателя, в отделе бухгалтерии.

Если невозможно получить такой документ, тогда подается запрос в ПФР. Если у подчиненного за последние два года не было заработка, тогда расчет пособия по болезни ведут, исходя из величины МРОТ.

Читайте также: