Если нет договора займа но есть платежное поручение

Обновлено: 09.05.2024

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

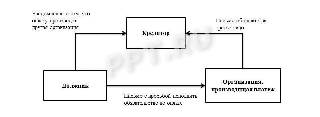

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

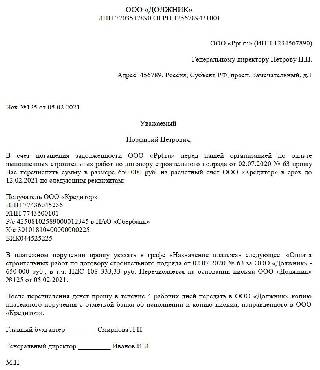

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

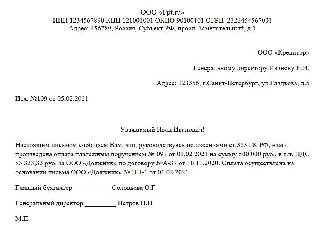

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

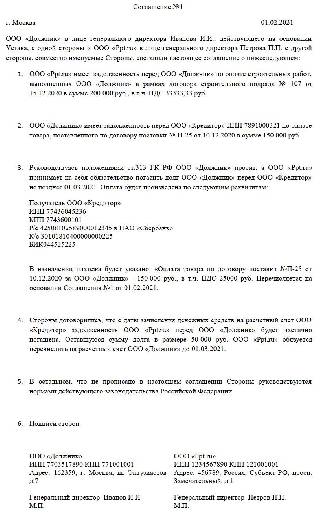

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

В какой форме заключаются договоры займа с участием юрлиц и ИП

Начнем с изменения, которое касается формы договора. С 1 июня 2018 года договор займа между гражданами должен оформляться в письменной форме, если его сумма превышает 10 тыс. рублей (а не 10 МРОТ, как было ранее). При этом, как и прежде, суммовой порог не действует, если займодавцем является юридическое лицо — в этом случае договор займа даже на 1 рубль нужно составить в письменной форме. Таковы требования пункта 1 статьи 808 ГК РФ.

К сожалению, законодатель прямо не указал, нужна ли письменная форма договора, если юрлицо выступает в качестве заемщика. С одной стороны, сделки юридических лиц между собой и с гражданами должны оформляться письменно вне зависимости от суммы сделки (подп. 1 п. 1 ст. 161 ГК РФ). А с другой стороны, в пункте 2 статьи 161 ГК РФ сказано, что соблюдение простой письменной формы не требуется для сделок, которые в соответствии со статьей 159 ГК РФ могут быть совершены устно. При этом пункт 2 статьи 159 ГК РФ гласит, устно могут заключаться все сделки, исполняемые при самом их совершении, за исключением сделок, для которых установлена нотариальная форма, и сделок, несоблюдение простой письменной формы которых влечет их недействительность.

Получается, что договор займа, в котором обе стороны являются юрлица, надо заключать в письменной форме, так как этого требует пункт 1 статьи 808 ГК РФ. А если юрлицо занимает деньги у физического лица, не являющегося ИП, и при этом деньги передаются непосредственно при заключении договора, то формально допустима и устная форма сделки. Однако рекомендовать устный договор даже при небольшом заимствовании мы бы не стали, так как для налоговых целей (например, для учета доходов и расходов) все же необходимо иметь документ (ст. 252 НК РФ).

Отдельно остановимся на сделках, в которых участвуют ИП. Тут надо учитывать, что для целей ГК РФ предприниматели хотя и являются гражданами, но в силу прямого указания пункта 3 статьи 23 ГК РФ к их предпринимательской деятельности применяются правила, которые регулируют деятельность коммерческих юрлиц. Исключения могут быть установлены правовыми актами.

Письменная форма договора: можно ли ограничиться распиской?

Например, суды не признают в качестве подтверждения заключения договора займа бухгалтерские документы должника (в т.ч. расшифровку соответствующих строк бухгалтерского баланса). Обоснование — такие документы не содержат указания на заемный характер отношений между конкретными лицами (постановления ФАС Северо-Западного округа от 21.10.09 по делу № А13-1829/2009 и ФАС Центрального округа от 12.02.13 по делу № А35-11432/2010). Также нельзя использовать акт сверки взаиморасчетов. По мнению судов, этот документ не подтверждает наличие заемных отношений между сторонами, несмотря на то, что он содержит их подписи (постановление ФАС Московского округа от 28.12.09 № КГ-А40/13537-09 по делу № А40-43264/09-47-267, определение ВАС РФ от 02.02.12 № ВАС-214/12 по делу № А41-45367/10).

Как видим, для подтверждения заемных отношений довольно опасно не заключать договор займа в виде единого документа, подписанного сторонами, а ограничиться только распиской. Причем риск возникает не только у займодавца, который может столкнуться со сложностями при возврате суммы займа. Проблемы могут возникнуть и у заемщика. Как известно, в налоговом учете полученные по договору займа суммы не включаются в доходы (подп. 10 п. 1 ст. 251 НК РФ). Однако если суд при рассмотрении возникшего спора укажет, что не имеется оснований для признания отношений между сторонами заемными, то придется включить поступившую сумму займа в доходы.

Составляем договор займа: момент заключения сделки

Итак, лучше все же не пренебрегать составлением договора займа. Но можно ли использовать для этой цели шаблон договора, найденный в интернете? На наш взгляд, это опасно, особенно сейчас, после вступления в силу поправок, внесенных Законом № 212-ФЗ в главу 42 ГК РФ. Дело в том, что этот закон, помимо прочего, изменил момент, когда договор займа считается заключенным.

Теперь же правила изменились: договор займа считается заключенным лишь с момента передачи денег только в том случае, если займодавцем является гражданин (п. 1 ст. 807 ГК РФ). В остальных случаях законодатели разрешили оформлять договоры займа, которые будут иметь юридическую силу сразу с момента проставления подписей обеих сторон. Для этого нужно правильно сформулировать условия договора.

Так, если необходимо составить документ, который будет действовать уже с момента подписания, в тексте договора необходимо зафиксировать, что займодавец обязуется передать в собственность заемщика определенную денежную сумму. Вместе с тем, включение в текст договора традиционной фразы о том, что займодавец передает в собственность заемщика определенную денежную сумму, приведет к тому, что договор будет считаться заключенным только с момента фактической передачи денег. Именно поэтому нужно с особым вниманием относиться к размещенным в интернете шаблонам договора займа. Важно, чтобы в таком шаблоне были учтены комментируемые поправки, и в частности, чтобы была возможность выбора формулировки, которая определяет момент заключения договора.

Составляем договор займа: передача и возврат денег, начисление процентов

Перейдем к рассмотрению других норм, которые необходимо учесть при составлении договора займа. В частности, к ним относятся правила, регулирующие передачу и возврат денег. И здесь тоже произошли изменения.

Так, согласно новой редакции пункта 3 статьи 810 ГК РФ, если договором не установлено иное, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет займодавца, а не на сам счет займодавца, как это было до 1 июня. Соответственно, если займодавец не уверен в своем банке и хочет переложить на заемщика риски, связанные с возможным банкротством кредитной организации, то в договоре нужно указать, что заем считается возвращенным только после зачисления денег на счет займодавца. Заметим, что ГК РФ не содержит аналогичной нормы о моменте получения денег заемщиком. Поэтому соответствующее условие следует согласовать в тексте договора.

Остановимся и на норме, которая регулирует саму обязанность по уплате процентов. Общее правило такое: если в договоре денежного займа нет условия о процентах, это еще не значит, что он является беспроцентным. Исключение составляет ситуация, когда одновременно выполняются два условия: договор заключен между физическими лицами (в т.ч. ИП), а сумма займа не превышает 100 тыс. рублей. В этом случае договор, который не содержит условие о процентах, признается беспроцентным (новая редакция п. 4 ст. 809 ГК РФ).

Во всех остальных случаях за денежный заем нужно будет заплатить, если в договоре прямо не сказано, что он является беспроцентным. При этом если стороны не согласовали в договоре размер процентов, то они начисляются, исходя из ключевой ставки ЦБ РФ, действовавшей в период займа (новая редакция п. 1 ст. 809 ГК РФ).

Можно ли отказаться от займа?

В связи с тем, что теперь ГК РФ допускает составление договора займа, который вступает в силу еще до передачи денег, актуальным становится вопрос о возможности каждой из сторон отказаться от такого договора.

Новая редакция пункта 3 статьи 807 ГК РФ гласит: займодавец может отказаться от передачи денег, если после подписания договора появились обстоятельства, которые очевидно свидетельствуют о том, что заем не будет возвращен в срок. Однако перечень таких обстоятельств в ГК РФ не приведен. На наш взгляд, это могут быть следующие события, касающиеся заемщика: появление в ЕГРЮЛ записи о предстоящей ликвидации компании или об исключении компании из реестра как недействующей; начало процедуры банкротства; вступление в силу решения по налоговой проверке с доначислениями; проигрыш судебного дела на значительную сумму и т.п.

Обратите внимание, что в упомянутом пункте 3 статьи 807 ГК РФ говорится о невозможности возврата займа в срок (как об условии для одностороннего отказа займодавца от исполнения договора). Но при этом срок займа не является обязательным условием договора: если этот срок не установить, то сумма займа должна быть возвращена заемщиком в течение 30-ти дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (п. 1 ст. 810 ГК РФ). Такой же порядок действует и в случае, когда по условиям договора заем должен быть возвращен по требованию заемщика, которое он может предъявить в любое время.

Перечисление суммы займа третьему лицу

И в заключение расскажем о поправках, которые полностью легализовали выдачу займа путем его перечисления не на счет заемщика, а третьим лицам, указанным заемщиком. Ранее подобные займы оказывались в зоне риска, так как из положений статьи 807 ГК РФ следовало, что по договору займа деньги необходимо передать именно заемщику. И если займодавец шел навстречу контрагенту, перечисляя деньги по его просьбе напрямую кредиторам заемщика, то у последнего появлялся шанс оспорить такой заем и не возвращать деньги (см., например, постановление Арбитражного суда Волго-Вятского округа от 26.03.18 № Ф01-547/2018 по делу № А82-746/2017).

Новые редакции статей 807 и 812 ГК РФ убирают эти риски, так как содержат нормы, приравнивающие передачу денег по просьбе заемщика третьему лицу к их передаче непосредственно заемщику. Таким образом, теперь можно не опасаться подобных взаимоотношений. Достаточно лишь иметь четкое указание заемщика о том, что сумма займа по договору должна быть перечислена на счет третьего лица. Это может быть сделано как непосредственно в тексте договора, так и в соответствующем письме заемщика. В последнем случае проследите, чтобы письмо содержало ссылку на реквизиты договора займа.

В данной статье мы рассмотрим подходы Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации на проблему доказывания заемных отношений.

Для начала немного теории.

В силу статьи 807 Гражданского кодекса Российской Федерации по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей ( пункт 2 статьи 808 Гражданского кодекса Российской Федерации).

В соответствии с частью 1 статьи 810 Гражданского кодекса Российской Федерации заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

Согласно статье 60 Гражданского процессуального кодекса Российской Федерации обстоятельства дела, которые в соответствии с законом должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими доказательствами.

Таким образом, исходя из совокупности вышеприведенных норм, расписка или иной документ, удостоверяющий передачу займодавцем определенной суммы, например, платежное поручение, является допустимым доказательством, подтверждающим реальность договора займа.

Приведем пример. Кредитор обращается в арбитражный суд с требованием о включении в реестр требований должника. Его требования вытекают из неисполненного обязательства должника по уплате заемного обязательства. Кредитор является физическое лицо, счетов в банке не имеет и в качестве подтверждения заключенного договора займа, приобщает к требованию договор займа, а так же расписку в получении должником денежных средств.

Поскольку производство по делам о несостоятельности подчиняется общим положениям Арбитражного Процессуального Кодекса Российской Федерации, на него распространяются и общие принципы, в том числе и принцип допустимости доказательств. Однако специфика банкротства, вытекающая специального законодательства, ставит под сомнение возможность свободного применения этого принципа.

Так, в пункте 26 вышеуказанного Постановления суд указал, что при оценке достоверности факта наличия требования, основанного на передаче должнику наличных денежных средств, подтверждаемого только его распиской или квитанцией к приходному кассовому ордеру, суду надлежит учитывать среди прочего следующие обстоятельства: позволяло ли финансовое положение кредитора (с учетом его доходов) предоставить должнику соответствующие денежные средства, имеются ли в деле удовлетворительные сведения о том, как полученные средства были истрачены должником, отражалось ли получение этих средств в бухгалтерском и налоговом учете и отчетности и т.д.

То есть, ВАС РФ даже при наличии письменных доказательств существования долга (расписки, квитанции к приходному кассовому ордеру) посчитал необходимым устанавливать благосостояние кредитора. Но ведь не всегда займодавец может доказать этот факт, а порой это и просто противоречит его интересам. Парадокс. Главное, что письменное доказательство передачи денежных средств имеется, договор займа считается заключенным с момента передачи денег, а где их взял займодавец и куда в последующем их потратил заемщик, по мнению автора статьи, правового значения не имеет!

Высказанная ВАС РФ позиция ставила в тупик практикующих юристов, но еще больше она озадачивала кредиторов, которым по непонятным для них причинам, суд, ставя под сомнение реальность займа, отказывал во включении в реестр требований кредиторов.

Примером может послужить Постановление от 28 октября 2014 г. по делу N А65-29257/2013 арбитражного суда Поволжского округа, Постановление от 2 июня 2015 г. по делу N А29-3229/2012 арбитражного суда Волго-Вятского округа, Постановление от 12 января 2015 г. по делу N А74-5056/2013 арбитражного суда Восточно – Сибирского округа.

А теперь приведем точку зрения Верховного Суда Российской Федерации на проблему доказывания заемных отношений.

Истец обратился в суд с иском к ответчику о взыскании долга по договору займа. Ответчик иск не признал, сославшись на безденежность договора займа. Суд первой инстанции иск удовлетворил. Отменяя решение суда и отказывая в иске, суд апелляционной инстанции указал на то, что истцом не представлено доказательств наличия у него денежных средств в столь значительном размере.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации отменила постановление апелляционной инстанции и указала, что вывод суда апелляционной инстанции о безденежности договора займа, заключенного между сторонами, основан исключительно на объяснениях самого ответчика, факт заключения договора под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств судебной коллегией по гражданским делам Краснодарского краевого суда также не был установлен.

Исходя из презумпции добросовестности участников гражданских правоотношений (пункты 5 и 3 статьи 10 Гражданского кодекса Российской Федерации), вопрос об источнике возникновения принадлежащих им денежных средств, по общему правилу, не имеет значения для разрешения гражданско-правовых споров.

Таким образом, что можно подчерпнуть из вышесказанного? Если Вы или Ваш клиент не может объяснить происхождение своих денежных средств (избегая налогов, получил по сомнительным сделкам), то свои права в суде проще защищать, используя практику ВС РФ.

Договор займа выступает удобным и простым способом финансировать развитие бизнеса. На практике основное внимание уделяется защите интересов заимодавца. Но и заемщику стоит помнить: у него есть комплекс прав и вариантов действий в случае предъявления к нему иска. Они позволят построить эффективную линию защиты по делу о взыскании долга по договору займа.

1. Квалификация правоотношений: форма договора займа

Когда заимодавец – юридическое лицо, договор займа необходимо заключить в письменной форме . Если это правило соблюдается, проблем квалификации правоотношений, как правило, не возникает.

Однако иногда текст договора займа отсутствует либо содержит некорректные условия, истец неверно выбирает основание и предмет иска, а в результате получает отказ в удовлетворении требований.

Само по себе отсутствие письменного договора займа еще не говорит о его недействительности либо незаключенности. В качестве подтверждения можно использовать расписку заемщика или иной документ, удостоверяющий передачу заимодавцем определенной суммы или количества вещей (п. 2 ст. 761 ГК).

Несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки на свидетельские показания, но не права приводить письменные и другие доказательства (п. 1 ст. 163 ГК).

2. Работа с доказательственной базой

По общему правилу распределения бремени доказывания заимодавец должен доказать, что правоотношения между сторонами были заемными (ч. 2 ст. 100 ХПК).

Указание в одностороннем порядке в платежном поручении договора займа в качестве основания платежа не служит безусловным и исключительным доказательством заключения соглашения о займе.

Такое платежное поручение подлежит оценке в совокупности с иными доказательствами и обстоятельствами дела, к которым можно отнести взаимоотношения сторон, их переписку и т.д.

Не любые письменные доказательства свидетельствуют о договорных отношениях. Допустимы доказательства, из которых следует направленность воли сторон на заключение договора займа на конкретных условиях и согласование всех его существенных условий. При этом важно, что воля выражалась через уполномоченных на то лиц.

3. Квалификация правоотношений: неосновательное обогащение

При наличии возражений ответчика (заемщика) по поводу природы обязательства, факта заключения договора займа и отсутствии иных доказательств, помимо платежного поручения, суд может квалифицировать обязательства между сторонами как обязательства вследствие неосновательного обогащения.

На практике стороны могут планировать длительные заемные правоотношения. В таких случаях не всегда получается указать в договоре точную сумму займа. Поэтому в тексте может фигурировать ориентировочная сумма.

Договор займа – это реальная сделка. Он считается заключенным с момента передачи денег или других вещей, а не с момента подписания (п. 2 ст. 760 ГК). Следовательно, когда отличается сумма, указанная в договоре, и фактически перечисленная заимодавцу, договор займа считается заключенным на сумму фактически переданных денег.

Однако такое утверждение справедливо лишь в ситуации, когда размер фактически переданных денег меньше суммы, указанной в договоре. Судебная практика исходит из ч. 2 п. 3 ст. 765 ГК. Согласно этой норме, когда заемщик получил от заимодавца деньги или другие вещи в меньшем количестве, договор считается заключенным на это количество денег или вещей.

Если размер перечисленных в счет займа денег превышает согласованную в договоре сумму, суд констатирует наличие заемных правоотношений в части ее превышения, только когда стороны в письменной форме согласовали изменение договора займа. Такой вывод делается на основании ст. 161, п. 2 и 3 ст. 404, п. 3 ст. 408, ст. 761 ГК.

При отсутствии письменного соглашения суд квалифицирует перечисление денег сверх согласованной суммы как неосновательное обогащение.

Последствием ошибки в квалификации правоотношений может стать отказ в удовлетворении исковых требований.

4. Сроки исковой давности

При отказе в удовлетворении исковых требований по ранее рассмотренному делу истец вправе выбрать другой способ защиты. Так, если суд отказал во взыскании долга по займу ввиду недоказанности заемного обязательства, истец может подать иск о взыскании денег по иному основанию. К примеру, о взыскании неосновательного обогащения и т.д.

Заемщику в данном случае необходимо обратить особое внимание на сроки исковой давности. Если в договоре стороны зафиксировали срок возврата займа, срок исковой давности начинает течь со дня, следующего за последним днем надлежащей оплаты (п. 1 ст. 201 ГК).

Когда срок возврата займа в договоре не указывается и не является существенным условием в смысле ч. 2 п. 1 ст. 402 ГК, срок возврата займа определяется по правилам ч. 2 п. 1 ст. 763 ГК. Согласно этой норме сумму займа заемщик должен вернуть в течение 30 дней со дня предъявления такого требования.

ГК не ограничивает прав заявить требование о возврате займа какими-либо сроками. Заимодавец может реализовать его и через несколько дней после заключения договора займа, и через 10 лет.

За отправную точку исчисления срока исковой давности принимается момент фактического предъявления заимодавцу требования вернуть заем и истечение 30 дней с момента его предъявления.

Иначе исчисляются сроки исковой давности, когда правоотношения между сторонами квалифицируются как неосновательное обогащение. В этом случае срок исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 201 ГК). Когда деньги передаются в безналичной форме, приобретатель должен узнать о необоснованном получении средств с момента зачисления их на счет .

Чаще всего деньги между субъектами хозяйствования перечисляются в безналичной форме. С момента оформления плательщиком платежного поручения до момента зачисления денег на счет получателя может пройти 2 банковских дня .

Следовательно, обязательство по возврату плательщику (истцу) суммы неосновательного обогащения возникает у получателя (ответчика) на третий банковский день после отправки плательщиком платежного поручения. С этой же даты исчисляется и срок исковой давности.

Отметим, что истечение срока исковой давности не препятствует суду принять исковое заявление к рассмотрению (п. 1 ст. 200 ГК). По своей инициативе применить исковую давность суд не вправе. В силу прямого указания п. 2 ст. 200 ГК она применяется только по заявлению стороны, сделанному до вынесения решения.

Таким образом, если ответчик не заявит о применении исковой давности, суд рассмотрит дело по существу и удовлетворит исковые требования, когда найдет для этого правовые основания.

5. Безденежные займы

На практике стороны могут подписать договор займа, однако деньги по нему не перечислить. Исходя из п. 2 ст. 760 ГК ввиду реального характера договора займа в этой ситуации он будет незаключенным.

Средство защиты заемщика от взыскания задолженности по такому договору — оспорить заем по безденежности на основании ч. 1 ст. 765 ГК, т. е., доказать, что деньги не перечислялись или поступили в меньшем количестве.

Согласно п. 1 приложения 16 к Налоговому кодексу иски о признании договора незаключенным являются имущественными и облагаются госпошлиной исходя из размера оспариваемой суммы.

Доказывание факта безденежности займа не вызывает затруднений, когда одна из сторон сделки – субъект хозяйствования. Все хозяйственные операции по императивным требованиям законодательства отражаются в учете.

Если в силу п. 1 ст. 761 ГК договор займа не требует письменной формы, его можно оспорить по безденежности с помощью любых доказательств, включая свидетельские показания.

Если же у договора займа должна быть письменная форма, ссылаться на свидетельские показания нельзя. Исключение – случаи, предусмотренные п. 2 ст. 761 ГК (сторона заключила договор под влиянием обмана, насилия, угрозы и т.д.).

Читайте также: