Договор с переписчиком населения 2021 год образец заполнения новая форма

Обновлено: 04.07.2024

Как заполнить заявление на получение патента для ИП на 2021 год:

Специфика патентной системы налогообложения

ПСН представляет собой упрощенный режим налогообложения, когда налогоплательщик покупает право заниматься определенным видом деятельности. Разрешение удостоверяется специальным патентом, его форма утверждена приказом ФНС №КЧ-7-3/881@ от 04.12.2020 .

Сумма платы за патент и есть налог. Она рассчитывается на основании ставки 6%, установленной в ст. 346.50 НК РФ , и размера потенциального дохода, определяемого в законах субъекта РФ. Чтобы перейти на использование патентной системы налогообложения, необходимо подать заявку в ИФНС. Форма и порядок заполнения заявления на патент для ИП на 2021 год обновились: формируйте запрос на бланке из приказа ФНС №КЧ-7-3/891@ от 09.12.2020.

Особенности патентной системы налогообложения:

- применяется только ИП;

- срок действия — от 1 месяца до 1 года;

- гражданин освобождается от ведения отчетности;

- не взимаются НДС, налог на имущество (за исключением имущества по кадастровой стоимости) и НДФЛ;

- количество видов деятельности ограничено;

- ИП на ПСН не вправе иметь более 15 наемных работников, доход — не более 60 млн рублей в год.

Заявления о переходе на ПСН в 2021 году

Заявить о своем желании перейти на патентную систему вправе уже действующий индивидуальный предприниматель либо только начинающий предпринимательскую деятельность. Начинающий ИП подает заявление на ПСН при регистрации.

Не забудьте: вступила в силу новая инструкция по заполнению заявления на патент для ИП на 2021 год и изменилась его форма. Подавать в ФНС старый бланк недопустимо. В приказе ФНС №КЧ-7-3/891@ от 04.12.2020 закреплены:

- форма заявления на получение патента;

- формат представления заявки в электронном виде;

- порядок заполнения обращения.

Поправки потребовались в связи с тем, что федеральным законом №373-ФЗ от 23 ноября 2020 г. расширен перечень видов деятельности для ПСН. Приказ ФНС действует с 11.01.2021. Предыдущий аналогичный приказ утратил силу.

Кроме того, утверждены и другие документы для применения патентной системы налогообложения. Приказ ФНС №КЧ-7-3/882@ от 04.12.2020 определяет форму:

Перечень необходимых документов

Чтобы подать заявку на патент, предпринимателю потребуются следующие документы:

Для заполнения заявки используем обновленную форму 26.5-1.

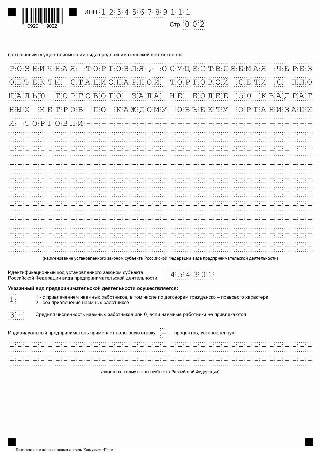

Алгоритм заполнения формы 26.5-1

Бланк состоит из 5 листов, но не всегда предпринимателям приходится заполнять их все. Приведем пример — инструкцию, как правильно заполнить заявление на патент для ИП на 2021 год для розничной торговли через объекты стационарных торговых сетей.

Шаг 1

Заполните титульный лист и укажите:

- ИНН индивидуального предпринимателя;

- его Ф. И. О.;

- ОГРНИП;

- срок действия патента;

- телефон для связи.

Укажите количество заполненных листов и приложений к ним, поставьте дату заполнения и подпишите документ.

Шаг 2

Вначале указываются виды деятельности. Их официальные наименования и коды необходимо узнавать в законах субъектов РФ. В соответствующих полях указываются коды, обозначающие наличие работников: 1 — если работники будут, 2 — если ИП работает без них. Поле средней численности тоже надо заполнить. Если указали код 2, ставится 0. Ставка налога проставляется только при применении пониженной ставки.

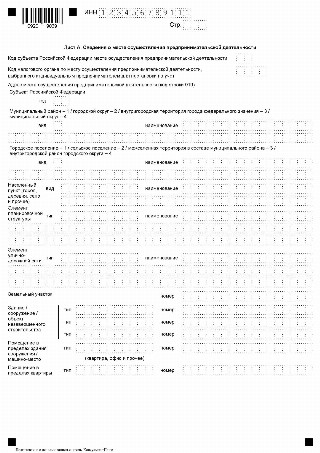

Шаг 3

Заполняем лист А и вносим сведения о месте осуществления предпринимательской деятельности. Указываем:

- код субъекта РФ (приложение №2 к приказу №КЧ-7-3/891@);

- код налогового органа (только если он отличается от места учета и ИП ведет бизнес за пределами субъекта РФ);

- адрес (по государственному регистру ФИАС).

Шаг 4

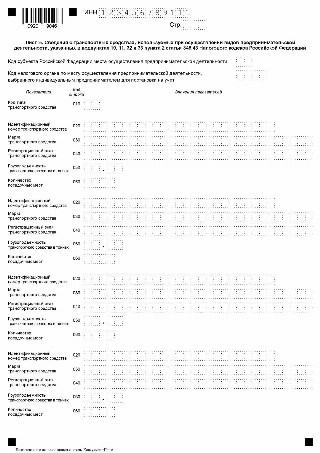

На странице Б заполняются данные на транспортные средства, используемые для предпринимательства, виды которого указаны отдельно в пп. 10, 11, 32 и 33 п. 2 ст. 346.43 НК РФ (грузоперевозки и т. д.).

Шаг 5

Лист В предназначен для указания информации об объектах, которые используют для предпринимательской деятельности из пп. 19, 45–48, 65 п. 2 ст. 346.43 НК РФ. Указываем:

- код субъекта РФ;

- код ИФНС, если инспекция отличается от места постановки на учет;

- вид объекта;

- признак объекта, если региональные власти определяют доходность по площади объекта;

- площадь и адрес объекта.

Для разносной и развозной торговли адрес не заполняется.

Как подать заявление на патент

Документ подается в ИНФС РФ по месту ведения деятельности заранее — не позднее чем за 10 дней до желаемого срока применения ПСН. Сроки рассмотрения — 5 дней с момента поступления пакета документов. После рассмотрения заявки и при принятии положительного решения ФНС ставит ИП на учет в качестве плательщика ПСН.

Что делать в случае отказа

Поля платежного поручения в 2021 - 2022 годах важно заполнять без ошибок. Иначе платеж не попадет получателю. Рассмотрим подробную инструкцию по заполнению каждого поля платежного поручения, а также расскажем о структуре платежки и приведем образец ее заполнения.

Форма и состав реквизитов платежного поручения

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе К+ и переходите к Готовому решению.

Вид платежа

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

С 01.05.2021 года в платежках на уплату налогов и взносов нужно обязательно указывать номер банковского счета, который входит в состав ЕКС, в поле 15. Также изменились реквизиты в полях 13,14 и 17. В период с 01.01.2021 по 30.04.2021 года банки будут принимать платежки как со старыми так и с новыми реквизитами. С 01.05.2021 можно использовать только новые реквизиты. О том, какие изменения произошли в реквизитах налоговых платежек с 2021 года, мы рассказали здесь.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

Какие нюансы учесть при заполнении платежки на уплату страхвзносов, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2021 году перечень КБК определен приказом Минфина от 08.06.2020 № 99н. В 2022 году перечень нужно искать в новом приказе Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.09.2021.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно теперь указывать в поле 108 перед номером документа-основания:

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

Назначение платежа в налоговой платежке

Заполненный образец полей платежного поручения в 2021 году можно скачать на нашем сайте по ссылке ниже:

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки - залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

polya_platezhnogo_porucheniya_v_2021_godu_obrazec.jpg

Похожие публикации

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

Форма платежного поручения: образец с полями

Направляя заполненную платежку в свой банк, плательщик дает ему распоряжение на перевод средств со своего счета на счет получателя, открытый в том же или другом банке. Платежное поручение может составляться как на бумаге, так и в электронном формате. Оно остается действительным в течение 10 дней (календарных) после даты составления.

Актуальная форма платежного поручения (ОКУД 0401060) утверждена ЦБ РФ Положением № 383-П от 19.06.2012 в ред. от 11.10.2018 (приложение 2). Номера полей в платежном поручении указаны в приложении 3 к данному Положению.

Далее приведем бланк платежки с кодовыми обозначениями ее полей.

Поля платежного поручения в 2021 году – образец бланка с кодами

forma_platezhnogo_porucheniya.jpg

Платежное поручение: заполнение полей

При заполнении платежки плательщикам следует руководствоваться Положением № 383-П, а именно, приложением 1, где приводится перечень и описание всех реквизитов документа. Рассмотрим, какое поле в платежном поручении для чего предназначено, и как его заполнить.

Платежное поручение - коды полей 3 -7

Платежное поручение – поля для реквизитов плательщика

Поле 9 предназначено для указания 20-значного номера банковского счета плательщика.

Также указывается название банка, в котором открыт счет плательщика (поле 10) и его БИК – девятизначный банковский идентификационный код (поле 11). Корреспондентский счет банка плательщика состоит из 20 знаков и отражается в поле 12.

Реквизиты получателя платежа - назначение полей в платежном поручении

Здесь отражается наименование банка получателя платежа.

Указывается соответствующий БИК банка получателя платежа.

Обратите внимание! При перечислении налоговых платежей с 01.01.2021 г. нужно указывать новые значения БИК банков получателя.

В общем случае здесь указывают номер корреспондентского счета банка получателя денег.

Обратите внимание! При перечислении платежей в бюджет данное поле до 2021 года оставалось пустым. Но с 01.01.2021 г., уплачивая налоги, в поле 15 следует указывать новый реквизит - номер банковского счета получателя, входящий в состав единого казначейского счета (ЕКС).

Номер банковского счета получателя денег.

Важно! Для бюджетных платежей с 01.01.2021 в данном поле нужно указывать новые номера казначейских счетов.

Все вышеуказанные изменения, применяемые при заполнении платежек на перечисление налоговых платежей с 01.01.2021 г., а также новые реквизиты казначейских счетов и счетов ЕКС приведены в письме ФНС от 08.10.2020 № КЧ-4-8/16504@.

Обычно поле 20 в платежном поручении не заполнялось. Но с 01.06.2020 г. в нем необходимо указывать один из трех кодов, предназначенных для обозначения вида дохода физлица, согласно Указанию ЦБ РФ № 5286-У от 14.10.2019. В поле 20 платежного поручения в 2020 году и далее вносится значение:

Образец заполнения платежного поручения вы найдете здесь.

Очередность указывается соответствующей цифрой от 1 до 5. Согласно положениям ГК РФ (ст. 855), очередность в поле 21 обозначают следующими кодами:

В этом поле следует указывать один из идентификаторов, состоящий из 20-25 цифр:

Пустым поле код в платежном поручении 2021 г. оставлять нельзя.

Налоговые поля в платежном поручении

Указанные ниже поля платежного поручения в 2021 г. должны заполняться при перечислении в бюджет налогов, страховых платежей, госпошлин, пеней, штрафов.

В платежном поручении 2021 г. в этом поле указывается статус лица, осуществляющего перечисление, согласно приложению 5 к приказу Минфина № 107н от 12.11.2013 (ред. от 05.04.2017), например:

В платежном поручении здесь отражается 20-значный код бюджетной классификации (КБК), установленный для каждого вида налога, страхового взноса, пеней, штрафов по ним и т.д. На 2021 год КБК утверждены приказом Минфина № 99н от 08.06.2020. При неверном указании кода платеж поступит в бюджет, но от плательщика потребуется уточнить платеж, чтобы он был зачислен по назначению.

В платежном поручении поле 105 предназначено для указания кода ОКТМО. Код состоит из 8 или 11 цифр и обозначает соответствующее территориальное образование. Узнать код ОКТМО налогоплательщик может в своей ИФНС или при помощи специального сервиса на ]]> сайте ФИАС ]]> , указав в форме поиска свой адрес.

В платежном поручении 2021 г. в данном поле указывается буквенный код основания налогового платежа. Все коды приведены в п. 7 приложения 2 к приказу Минфина № 107н от 12.11.2013. В частности, в поле 106 в платежном поручении указывают:

При этом в 109 поле в платежном поручении 2021 г. будет вноситься дата указанных документов.

- Поле 110 платежного поручения в 2021 году (тип платежа) – не заполняется.

Поля 43 и 44

Поля заполняются при подаче платежек на бумажном носителе. В поле 43 проставляется оттиск печати плательщика (при ее наличии), согласно образцу, заявленному в банковской карточке. Поле 44 предназначено для проставления подписей уполномоченными лицами плательщика – они должны совпадать с подписями в банковской карточке образцов подписей.

Поля платежного поручения в 2021 году, заполняемые банком

Остальные поля платежки заполняет банк:

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Поля платежного поручения в 2021 - 2022 годах важно заполнять без ошибок. Иначе платеж не попадет получателю. Рассмотрим подробную инструкцию по заполнению каждого поля платежного поручения, а также расскажем о структуре платежки и приведем образец ее заполнения.

Форма и состав реквизитов платежного поручения

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе К+ и переходите к Готовому решению.

Вид платежа

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

С 01.05.2021 года в платежках на уплату налогов и взносов нужно обязательно указывать номер банковского счета, который входит в состав ЕКС, в поле 15. Также изменились реквизиты в полях 13,14 и 17. В период с 01.01.2021 по 30.04.2021 года банки будут принимать платежки как со старыми так и с новыми реквизитами. С 01.05.2021 можно использовать только новые реквизиты. О том, какие изменения произошли в реквизитах налоговых платежек с 2021 года, мы рассказали здесь.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

Какие нюансы учесть при заполнении платежки на уплату страхвзносов, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2021 году перечень КБК определен приказом Минфина от 08.06.2020 № 99н. В 2022 году перечень нужно искать в новом приказе Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.09.2021.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно теперь указывать в поле 108 перед номером документа-основания:

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

Назначение платежа в налоговой платежке

Заполненный образец полей платежного поручения в 2021 году можно скачать на нашем сайте по ссылке ниже:

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки - залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: