Договор лизинга учет мсфо

Обновлено: 01.05.2024

В данной статье речь пойдет о финансовой аренде, поскольку учет договоров аренды, относимой по признакам к операционной согласно МСФО, практически не отличается от правил российских стандартов бухучета (РСБУ).

Примеры признаков финансовой аренды:

- предусмотрена передача права собственности на актив арендатору в конце срока аренды;

- арендатор имеет право на покупку актива по настолько низкой цене, что выкуп, скорее всего, произойдет;

- срок аренды распространяется на существенную (на практике пороговым значением считается 75%) часть срока экономической службы актива;

- дисконтированная стоимость арендных платежей практически равна справедливой стоимости актива (более 90% от стоимости);

- предметом договора является специализированный актив, которым без значительной модификации может пользоваться только арендатор.

Классификация сделки производится на дату начала арендных отношений, при этом необходимо учитывать, что не всегда наличие вышеперечисленных признаков свидетельствует о финансовом характере аренды.

Лизинг в российской практике

МСФО учитывают деловую практику европейского рынка. В России же другие традиции: операционную аренду (данный термин широко используется в бухгалтерской литературе, хотя и не содержится в российских нормативных актах) применяют как способ временного пользования активом, а финансовую — как способ приобретения актива.

Учет лизинговых операций по МСФО

Лизингодатель должен признавать в балансе активы, сданные в финансовую аренду, как дебиторскую задолженность по наименьшей из двух величин: справедливой стоимости или по сумме дисконтированных минимальных лизинговых платежей.

Для расчета коэффициента дисконтирования используют процентную ставку, установленную в договоре аренды (см. пример далее). Если невозможно определить ставку процента исходя из условий договора, применяют ту ставку, которую пришлось бы платить за заемные средства в объеме, необходимом для покупки актива, полученные на аналогичный срок и под аналогичное обеспечение. Рассмотрим порядок учета операций у лизингодателя.

Таблица 1. Основные отличия при учете лизинга по МСФО и РСБУ

Оборудование, приобретенное 01.01.2012 за 310 000 руб., было передано в финансовую аренду сроком на три года. В договоре установлена кредитная ставка — 12 % годовых. Ежеквартально лизингополучатель обязуется перечислять 30 000 руб. Все суммы указаны без учета НДС.

Для определения коэффициента дисконтирования рассчитываем по формуле сложных процентов квартальную процентную ставку:

Процентная ставка r за период, в данном случае за квартал, должна быть такова, что при начислении сложных процентов за 4 квартала (n = 4) получится та же сумма, что и за год.

Коэффициент дисконтирования также рассчитывают по формуле сложных процентов (n — номер квартала):

kd — коэффициент дисконтирования;

r — процентная ставка;

Результат расчета представлен в таблице 2, колонка 3.

Таблица 2. Расчет стоимости минимальных дисконтированных лизинговых платежей

Сумма дисконтированных платежей ниже договорной, поэтому дебиторскую задолженность учитывают в сумме 300 883 руб.

Передачу актива отражают в начале срока аренды как реализацию. В итоге при финансовой аренде возникает два вида доходов: прибыль или убыток как от простой продажи и финансовый доход на протяжении срока аренды.

В учете сделаны следующие проводки.

01.01.2012 отражена реализация при выбытии оборудования в финансовую аренду:

01.01.2012 списана себестоимость оборудования, переданного в финансовую аренду:

В результате операции получен убыток в размере:

310 000 – 300 885 = 9115 руб.

Финансовый доход и график уменьшения дебиторской задолженности по финансовой аренде определяют следующим образом. Дебиторскую задолженность по аренде на конец квартала умножают на квартальную ставку:

300 885 руб. × 2,87% = 8635 руб.

Полученная величина составляет финансовый доход за I квартал 2012 г. Вычитая из общей суммы арендных платежей финансовый доход, получают сумму, на которую будет уменьшена дебиторская задолженность по состоянию на начало II квартала 2012 г.:

300 885 – (30 000 – 8635) = = 279 520 руб. (см. таблицу 3).

Таблица 3. Расчет финансового дохода и дебиторской задолженности

В конце I квартала 2012 г. были сделаны следующие проводки.

31.03.2012 отражено поступление и распределение лизинговых платежей:

Аналогичные проводки делают в конце каждого квартала.

На 31.12.2012 в отчетности должны быть отражены:

- краткосрочная часть дебиторской задолженности по финансовой аренде (сумма уменьшения задолженности за 2013 г.):

23 924 + 24 610 + 25 316 + 26 043 = 99 893 руб.;

- долгосрочная часть дебиторской задолженности по финансовой аренде (сумма уменьшения задолженности за 2014 г.):

26 790 + 27 559 + 28 349 + 29 163 = 111 861 руб.

Воспользуемся данными предыдущего примера. При этом оборудование отражено на балансе лизингополучателя.

01.01.2012 получено оборудование по договору финансовой аренды:

В конце I квартала 2012 г. сделаны следующие проводки.

31.03.2012 отражено перечисление и распределение лизинговых платежей:

Финансовые расходы по аренде относятся прямо на финансовый результат. В балансе арендованный актив отражают по справедливой стоимости без учета размера причитающихся процентных выплат. Обязательство по финансовой аренде также разделяется на краткосрочную и долгосрочную части.

Оборудование стоимостью 200 000 руб. 01.01.2012 получено фирмой в лизинг на 5 лет. Арендные платежи производятся ежегодно в размере 44 000 руб. Срок службы актива — 6 лет. Процентная ставка по договору — 10% годовых. Все суммы указаны без НДС.

Рассчитаем дисконтированные лизинговые платежи и финансовые расходы (см. таблицу 4).

Дисконтированная стоимость минимальных лизинговых платежей ниже стоимости актива, указанной в договоре. В учете сделаны следующие проводки

01.01.2012 получено оборудование по договору финансовой аренды:

Поскольку нет прямого указания о переходе права собственности лизингополучателю, для амортизации выбирается наименьший срок — в данном случае срок аренды, то есть 5 лет. Ежегодная сумма амортизации составит:

166 795 руб. : 5 = 33 359 руб.

В конце 2012 г. будут сделаны следующие проводки.

31.12.2012 начислена амортизация по арендованному имуществу:

31.12.2012 отражено перечисление и распределение лизинговых платежей:

В конце 2012 г. в балансе лизингополучателя будет отражен актив в размере:

166 795 – 33 359 = 133 436 руб.

А также обязательство в размере:

166 795 – 27 321 = 139 474 руб.

Краткосрочная часть обязательства составит 30 053 руб. (см. таблицу 4, колонка 7, строка 2), долгосрочная — 109 422 руб. (см. таблицу 4, колонка 7, строки 3 + 4 + 5).

В отчет о прибылях и убытках попадут расходы на амортизацию в размере 33 359 руб. (см. выше) и финансовые расходы — 16 679 руб. (см. таблицу 4, колонка 6, строка 1).

Таблица 4. Расчет дисконтированных лизинговых платежей и финансовых расходов

Ближайшие изменения в учете лизинга

Как уже упоминалось ранее, изменения, связанные со вступлением в силу нового ФСБУ 25/2018, так же, как и изменения, вводимые МСФО (IFRS) 16, существенным образом затронут финансовую отчетность арендаторов, поскольку именно эта сторона арендных отношений признает и будет в дальнейшем учитывать на балансе право пользования арендованным имуществом, которое ранее в рамках операционной аренды находилось за балансом.

В данной статье мы попытались сопоставить требования российского и международного стандартов в отношении частных вопросов презентации в отчетности договоров аренды у арендатора (по большей части) и арендодателя.

I. Учет актива у арендодателя: признание в отчете о финансовом положении

А вот что сказано по данному вопросу в ФСБУ 25/2018, п. 32–33: В случае классификации объекта учета аренды в качестве объекта учета неоперационной (финансовой) аренды арендодатель признает инвестицию в аренду в качестве актива на дату предоставления предмета аренды. Инвестиция в аренду оценивается в размере ее чистой стоимости.

Таким образом, в ФСБУ нет четкого указания, по какой строке актива отчета о финансовом положении отчетности будет отражена данная инвестиция. В профессиональной прессе встречаются варианты использования следующих счетов бухгалтерского учета: 03, 76 и даже 58.

В данном случае компании также могут воспользоваться положениями МСФО с отражением инвестиции в аренду по строке дебиторской задолженности, главное – зафиксировать установленный порядок в учетной политике, не забыв указать синтетический счет для учета данных активов.

II. Учет актива у арендодателя: последующая оценка ЧСИ

Пункт 36 ФСБУ 25/2018 гласит, что чистая стоимость инвестиции в аренду после даты предоставления предмета аренды увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей.

Буквальное прочтение данной нормы может сформировать мнение, что законодатель предусмотрел уменьшение ЧСИ не на сумму лизинговых платежей за соответствующий период, которые предусмотрены графиком платежей договора, а на фактически уплаченные лизингополучателем суммы. Данный подход также встречается в статьях, размещенных в нормативно-правовых базах.

Однако в этом случае возникает противоречие экономическому смыслу лизинга и принципу соответствия доходов, определяемых по методу начисления, и расходов, определяемых по кассовому методу.

При перечислении лизингополучателем любой суммы лизинговых платежей с опережением графика платежей сумма фактически полученного лизингодателем платежа уменьшит рассчитываемую величину до величин, не соответствующих их справедливому значению. В случае если лизингополучатель задержит выплаты на существенный срок, величины ЧСИ будут регулярно увеличиваться, превышая свою справедливую стоимость.

Поскольку обязательный к применению с 01.01.2022 стандарт еще не имеет широкой практики применения и официальных разъяснений и комментариев контролирующих органов, полагаем возможным для организаций применять модель расчета, при которой ЧСИ после даты предоставления предмета лизинга рассчитывается путем ее увеличения на величину начисленных процентов и уменьшения на сумму лизинговых платежей, причитающихся к платежу (в соответствии с графиком платежей, указанным в договоре лизинга) за расчетный период, а не на сумму фактически уплаченных лизингополучателем денежных средств. Данный порядок необходимо закрепить в учетной политике компании. В этом случае формирование величины дебиторской задолженности лизингополучателя на величину ЧСИ влияния оказывать не будет.

III. Модификация и переоценка обязательств у арендатора

МСФО (IFRS) 16 предлагает арендатору классифицировать все изменения, вносимые в договор аренды, возникающие при последующем учете, на две категории: переоценку и модификацию. В пунктах 39–46 детально прописаны корректировки, которые должны быть отражены в учете в зависимости от того, к какой категории отнесены изменения договора.

ФСБУ 25/2018 не приводит аналогичную классификацию пересмотра условий арендного договора на переоценку и модификацию, что существенно затруднит порядок учета аренды в случае изменения ее условий.

IV. Порядок перехода на новые стандарты у арендатора

В МСФО переход на работу с новым стандартом по аренде был обязателен начиная с финансовой отчетности за 2019 год, некоторые компании пользовались правом досрочного применения требований МСФО (IFRS) 16, отразив соответствующие корректировки уже в отчетности за 2018 год. Использование такого права по досрочному применению со стороны арендаторов, как нам кажется, в первую очередь обусловлено досрочной демонстрацией дополнительных активов на балансе, а также положительным влиянием на показатель EBITDA новой классификации арендных расходов в составе отчета о совокупном доходе.

Реализация требований новых стандартов на практике потребовала существенного (если не сказать глобального) пересмотра информационных и контрольных систем компаний с целью формирования данных аналитического учета, адекватных новым требованиям. Иными словами, применение нового стандарта было с опережением реализовано в первую очередь там, где к этому были готовы контрольные и учетные системы.

ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год с правом досрочного применения. При рассмотрении вопроса использования данного права необходимо также озадачиться в первую очередь готовностью информационно-контрольной среды в части аренды.

Переход на новый стандарт в 2022 году может дать составителям отчетности фору в том смысле, что к тому времени уже будет наработана определенная практика применения отечественного стандарта теми, кто применил ФСБУ 25/2018 досрочно, и теми, кто отчитывается в соответствии с МСФО (IFRS) 16.

И в МСФО (IFRS) 16, и в ФСБУ 25/2018 нам предложено два метода перехода на новые положения.

Как мы видим, в отношении методов перехода международные и российские стандарты звучат в унисон, при этом разницы возникают в порядке оценки признаваемых на балансе активов и обязательств. Для удобства сравнения порядок оценки активов и обязательств по аренде по МСФО и РСБУ приведем в табличной форме:

Обязательства по аренде

По приведенной стоимости остающихся не уплаченными арендных платежей, дисконтированных по соответствующей ставке

По приведенной стоимости оставшихся арендных платежей, дисконтированной с использованием соответствующей ставки

Право пользования активом

По справедливой стоимости

По его балансовой стоимости, как если бы стандарт применялся с даты начала аренды, но дисконтированной с использованием соответствующей ставки

в величине, равной обязательству по аренде, с корректировкой на величину заранее осуществленных или начисленных арендных платежей, признанных до даты первоначального применения

Но если речь идет об имуществе, которое в дальнейшем сдается в субаренду, в отчетности арендатора по МСФО мы должны будем квалифицировать актив в форме права пользования как инвестиционную недвижимость, производя в дальнейшем оценку его справедливой стоимости (а не самого объекта недвижимости). По РСБУ на текущий момент такой статьи, как инвестиционная недвижимость, не существует, поэтому между РСБУ и МСФО будут разницы в классификации и презентации подобного актива в отчете о финансовом положении.

Выводы

В завершение серии статей, посвященных аренде, резюмируем наши выводы. В целом сравнительный анализ положений МСФО 16 и ФСБУ 25/2018 привел нас к следующим результатам:

- российский стандарт ФСБУ 25/2018 отражает лишь краткое, но не всегда исчерпывающее и понятное содержание МСФО 16, поэтому для разъяснения отдельных положений и ситуаций российским специалистам придется обращаться к МСФО 16;

- в ФСБУ 25/2018 несколько нечетко отражены вопросы идентификации в учете объектов арендных отношений. При этом вопросы идентификации объектов учета являются основополагающими при разработке моделей, методов и способов учета арендных отношений;

- в ФСБУ 25/2018, к сожалению, не нашли отражения такие важные вопросы, как переоценка обязательств по аренде, модификация договора аренды и прекращение признания объектов аренды в учете.

Зачем нужно дисконтирование для ФСБУ

Как мы уже не раз отмечали в статьях, отчеты по МСФО, а теперь и по ФСБУ, готовят для пользователя, который вкладывает деньги в фирму как в проект. Дисконтируют (приводят) показатели в отчетности для того, чтобы они были сопоставимы с другими вариантами вложений. Например – можно вложить деньги в фирму, а можно положить под проценты в банк или купить облигации с гарантированной выплатой купонного дохода.

Как инвестору понять, что для него выгоднее?

Чтобы сделать выгодный выбор, инвестору можно сравнить, сколько в обоих случаях нужно вложить сегодня, чтобы через 3 года получить 1,5 миллиона. У него есть ставка, по которой банк примет деньги на депозит. Пусть это будет 10%.

Считаем по формуле банковского процента:

1 500 000/(1+0,1) 3 = 1 126 972 руб. – нужно вложить сегодня в банк, чтобы через 3 года получить 1,5 млн.

Можно дальше не вычислять процентную ставку по проекту. И так видно, что вложив меньшую сумму в банк, инвестор получит на выходе столько же. При этом минимизирует риски, что что-то пойдет не так и обещанный фирмой доход не будет получен.

ПС = К / (1+ r) t

ПС – приведенная (дисконтированная) стоимость;

К – дисконтируемая сумма;

r – процентная ставка;

t – период кредитования.

В бухотчетности по МСФО принято показывать проекты по 2-му варианту. А в качестве проекта рассматривать и приобретение активов, и дальнейшее ими распоряжение (например, передача в лизинг). Во всех случаях нужно продемонстрировать пользователю, что поступить с деньгами выгоднее именно так, чем просто отнести их на процентный вклад в банк. Теперь то же самое нужно и в ФСБУ.

Дисконтировать по ФСБУ 25/2018 придется многое

Обеспечение сопоставимости данных конкретного бухотчета с другими ведет к немного разному подходу в расчетах приведенной стоимости для арендодателя и арендатора. Неизменным остается одно: исходить всегда следует из фактических параметров факта хоз. жизни.

Например, Минфин уже начал давать установки в отношении договоров аренды, которые заключают на 11 месяцев с целью избежать госрегистрации (см. письмо от 04.10.2021 № 07-01-09/80036).

В нём чиновники настаивают, что при определении того, является аренда операционной или нет, нужно учитывать фактический срок, в течение которого арендатор будет пользоваться имуществом. Если договор сроком меньше 1 года регулярно продлевают и в нем заложена возможность продлевать еще, то аренду для целей бухучета нужно считать неоперационной! С отражением так, как того требует ФСБУ 25/2018.

Теперь перейдем к нюансам расчетов у арендодателя и арендатора (они же лизингодатель и лизингополучатель, разницы особой нет).

Ставка дисконтирования и инвестиции в аренду у арендодателя

Расчет ставки дисконтирования для арендодателя

Вспомним, о чем говорили в начале статьи. Что должен показать пользователю отчетности арендодатель? Базу для сравнения реализуемого им проекта по сдаче в аренду или лизинг с другими проектами вложения средств.

Для этого у арендодателя (лизингодателя) есть такие вводные данные:

- сумма, в которую ему обошелся объект аренды;

- сумма платежей, которую он получит по договору;

- срок действия договора.

То есть, почти все данные для подстановки в формулу банковского процента:

S=P × (1+r) t

S – валовые поступления от аренды;

Р – стоимость вложений в аренду;

t – период договора.

Чего не хватает? Как раз процентной ставки r, чтобы пользователь мог сравнить доходность с тем же банковским депозитом или другим договором.

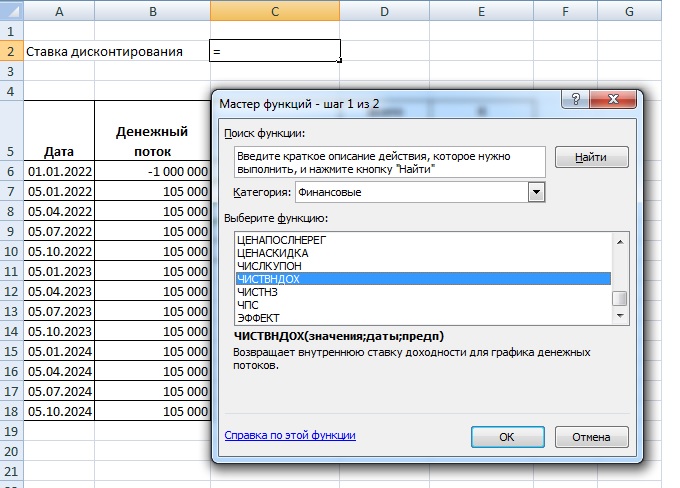

Быстро посчитать ее поможет Excel. Есть специальная формула ЧИСТВНДОХ (XIRR, если у кого-то до сих пор англоязычный Excel).

Чтобы правильно выполнить начисления, нужно внести в формулу все показатели, о которых мы только что рассказали.

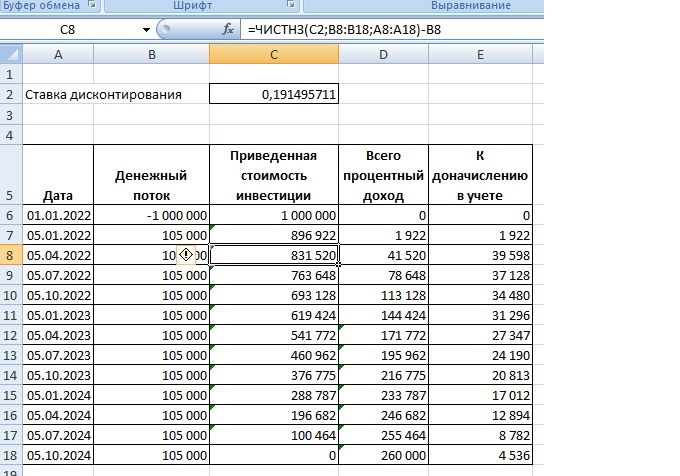

Пример

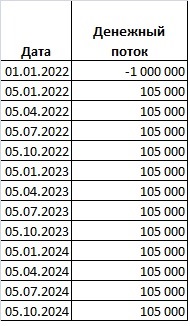

Пусть есть договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингоплучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

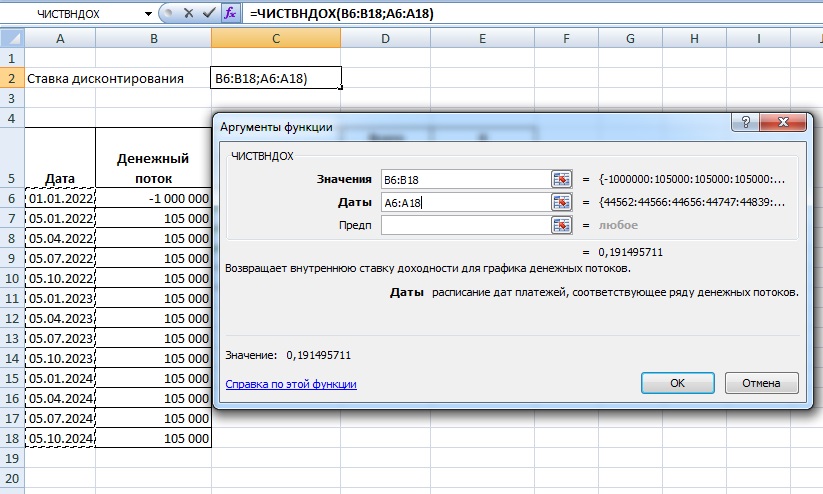

Чтобы корректно сработала ЧИСТВНДОХ, нужно внести в нее все движения средств с датами, включая передачу предмета лизинга (аренды).

Теперь можно выбрать свободную ячейку, что вычислить ставку дисконтирования по этому договору.

Вносим значения, выделяя диапазон данных, как показано на рисунке – все заполненные ячейки в каждом столбце.

Ставка дисконтирования по договору рассчитана!

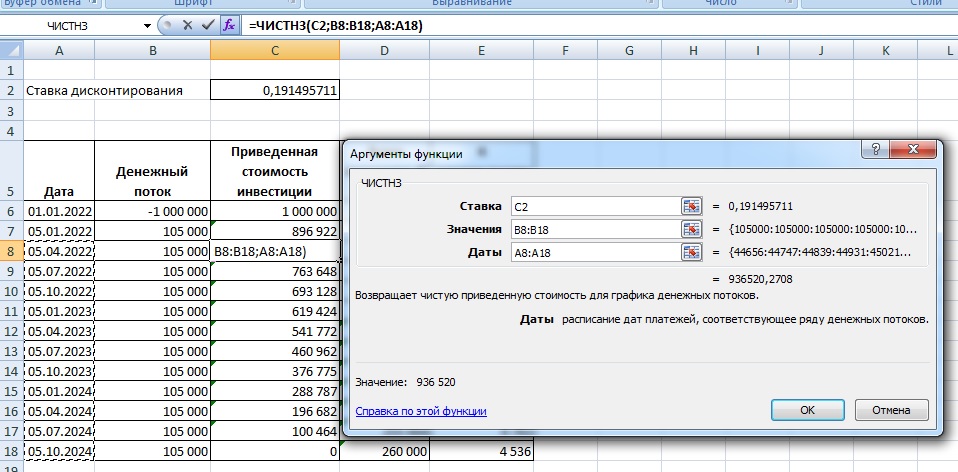

Чистая приведенная стоимость инвестиций в аренду

Когда есть все данные для подстановки в формулу, включая процентные ставки, появляется возможность определить на нужную дату дисконтированную стоимость инвестиций в аренду.

Для этого надо взять всё ту же формулу банковского процента и учесть в ней то, что уже получено по договору на дату, на которую считаем.

Пример (продолжение)

Допустим, через 1 год действия договора из примера выше формула S=P*(1+r) t адаптируется так:

S=P × (1+r/4) 8

S – ЧПС инвестиций на дату;

r/4 – ставка процентного дохода за квартал (период платежа);

8 – количество периодов (кварталов), которые остались к оплате (только будут оплачены).

Произведя вычисления, получим ЧПС на нужную нам дату.

А если посчитаем значение ЧПС на дату начала договора, как у нас в примере – получим ЧПС как раз 1 млн руб. (сколько было вложено в предмет аренды).

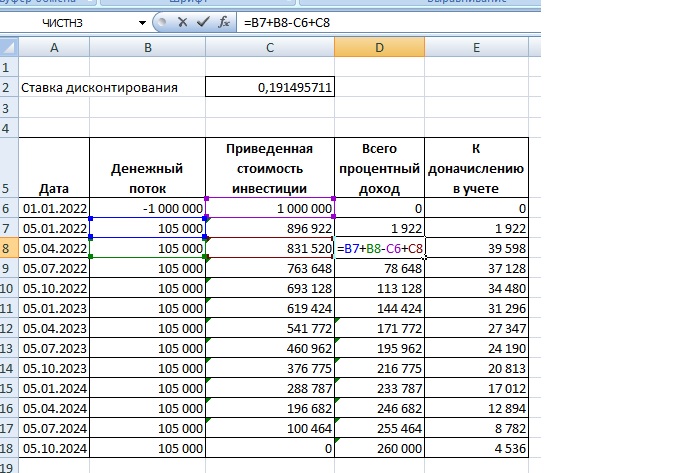

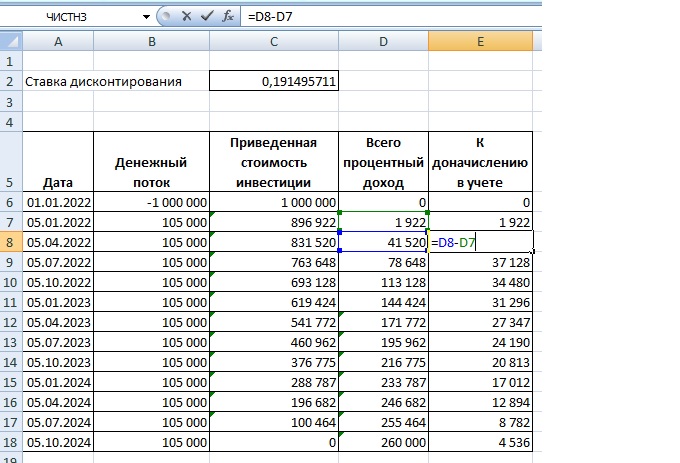

Чтобы без особых проблем рассчитать показатели для отражения в учете и отчетности по ФСБУ 25/2018, можно сразу узнать ЧПС на конкретную дату, используя функцию ЧИСТНЗ.

Осталось запомнить важную деталь: если вычисляем ЧИСТНЗ на дату, на которую приходится и платеж по договору, сумму этого платежа нужно вычесть из получившегося результата.

Рассчитав, что должно отразиться в балансе на дату – ЧПС – можем далее воспользоваться формулой, которая описывает, как к этой сумме прийти по ФСБУ 25/2018.

У нас есть всё, кроме накопленного на дату процентного дохода по договору.

Заведем еще одну колонку и посчитаем.

Далее останется только вычесть из накопленных на дату процентов те, что уже начислены, чтобы получить сумму процентного дохода для отражения в учете на дату расчета.

Можем делать проводки:

Дт 76 Кт 91 (90) – на сумму дохода на дату (счет доходов зависит от того, основная деятельность лизинг или нет).

Дт 51 Кт 76 – платеж по лизингу (проходят по факту поступления).

Мы описали в некотором роде косвенный способ расчетов.

Прямой способ расчетов при лизинге (аренде)

Вот пример для договора лизинга с ежемесячными платежами

Хотя применяется для расчетов всё та же формула банковского процента.

Следовательно, вычисления с помощью формул Excel, которые мы разобрали в примере, при правильном их применении дадут точно такой же результат, без вбивания формул со сложными степенями в сотню и больше ячеек Excel.

Лизинг бухгалтерский учет отражает с учетом особенностей соответствующих договорных отношений. Рассмотрим, чем примечательны эти отношения.

Лизинг: особенности, влияющие на бухучет

Лизинг — это вариант отношений, имеющих место при аренде имущества. Выделяют такие его особенности:

- Предмет лизинга покупается лизингодателем в собственность. Сам предмет, его характеристики и продавец, у которого осуществляется приобретение, определяются будущим пользователем (лизингополучателем).

- Покупка обычно осуществляется с привлечением заемных средств и сопровождается страхованием рисков, возникающих при договоре лизинга. Договор, как правило, растягивается на несколько лет.

- На протяжении всего срока договора предмет лизинга остается в собственности у лизингодателя. Хотя учет его возможен как в его балансе, так и в балансе у лизингополучателя.

- В роли лизингового имущества может выступать как недвижимость (кроме земли и других природных объектов), так и любое оборудование, соответствующее признакам основного средства.

- Ежемесячно в сумме, определенной графиком, прилагаемым к договору лизинга, у обеих сторон начисляются арендные (лизинговые) платежи. Эти платежи составляют доход лизингодателя.

- Величина суммы, принимаемой в расходы у лизингополучателя, зависит от того, на чьем балансе учтен предмет лизинга.

- Завершается договор лизинга либо выкупом объекта лизингополучателем, либо возвращением его лизингодателю. Условие об этом включается в договор. Здесь же приводят величину стоимости, по которой происходит выкуп.

Суммы, фигурирующие в договоре лизинга, могут быть выражены в валюте, и тогда в бухгалтерском учете лизинг в расчетах будет показываться с использованием курсовой разницы.

Расчеты по договору могут вестись с использованием авансовых платежей, причем график может предусматривать ежемесячный зачет определенной их суммы в счет оплаты текущего месячного платежа.

ВНИМАНИЕ! С 1 января 2022 г. обязательны к применению ФСБУ 25/2018 "Бухгалтерский учет аренды", ФСБУ 6/2020 "Основные средства", ФСБУ 26/2020 "Капитальные вложения". С этой же даты утрачивает силу ПБУ 6/01. Начать применять Стандарты можно и раньше, закрепив нормы стандартов в учетной политике предприятия.

Как организации перейти на учет аренды (лизинга) по ФСБУ 25/2018, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Учет у лизингодателя

Бухгалтерский учет лизинга для лизингодателя довольно прост, но зависит от того, на чьем балансе отражено имущество.

Стоимость объекта лизинга формируется в обычном для приобретаемых основных средств порядке с включением в нее всех расходов по покупке (п. 8 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н):

Дт 08 Кт 60, 66 (67), 76.

Готовый к передаче лизингополучателю объект отражают проводкой

Если условия договора лизинга гласят, что имущество остается учтенным в балансе лизингодателя, то на протяжении всего срока действия договора оно будет показываться у него на счете 03 с изменением внутри этого счета в части аналитики (готовый или уже переданный объект). Ежемесячно начисляемые согласно графику, приложенному к договору, лизинговые платежи будут формировать доход лизингодателя:

А текущие прямые расходы будут образовывать себестоимость продаж:

Доход будет уменьшаться на суммы:

Когда объект лизинга учитывают в балансе лизингополучателя, лизингодатель исключает его из своего баланса, показывая стоимость передаваемого имущества как расходы грядущих периодов:

и одновременно отражает его за балансом:

Доход по договору, равный общей величине платежей по нему, показывается как доход предстоящих периодов:

Начисление дохода в сумме ежемесячного платежа, предусмотренного договором, отражается проводкой

Из дохода выделяется НДС:

Сумма соответствующих доходу прямых расходов уменьшает сумму, учтенную как расходы грядущих периодов:

Учитываются сформированные за месяц накладные расходы:

При поступлении платежа по договору независимо от варианта, используемого для учета имущества, его сумма будет уменьшать долг лизингополучателя, отраженный на счете 62:

Как лизингодателю отражать досрочный выкуп предмета лизинга в бухгалтерском и налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Учет у лизингополучателя

Для лизингополучателя порядок бухгалтерского учета лизинга также определяется тем, в чьем балансе учтен его предмет. Процесс расчетов с лизингодателем обычно отражают на счете 76.

Когда объект лизинга учитывают в балансе лизингодателя, у лизингополучателя его в полной сумме платежей, предусмотренных договором, показывают за балансом:

Ежемесячно в сумме, указанной в графике платежей, начисляется лизинговый платеж с выделением из его суммы НДС:

Дт 20 (23, 25, 26, 44) Кт 76,

Уплату этого платежа отражают проводкой

Если предмет лизинга учитывает лизингополучатель, то он показывает его у себя в балансе как будущее основное средство в полной сумме платежей, предусмотренных договором, с выделением НДС:

где 76 дог — субсчет отражения долга по договору лизинга.

После ввода в эксплуатацию объект отразится в основных средствах, но с обособленным учетом в их аналитике:

Ежемесячно будет происходить начисление амортизации:

Дт 20 (23, 25, 26, 44) Кт 02.

И также ежемесячно будет отражаться сумма лизингового платежа согласно графику, прилагаемому к договору лизинга, с уменьшением за счет него общей величины долга по договору:

Дт 76 дог Кт 76лиз,

76 дог — субсчет отражения долга по договору лизинга;

76 лиз — субсчет отражения расчетов по лизинговым платежам.

Одновременно часть НДС, приходящуюся на лизинговый платеж, при наличии счета-фактуры можно предъявить к вычету:

Оплата платежа отразится в проводке

Дт 76 лиз Кт 51,

где 76 лиз — субсчет отражения расчетов по лизинговым платежам.

Выкуп объекта лизинга

Когда договор предусматривает по его завершении переход права собственности на объект лизинга к лизингополучателю, то в договоре помимо лизинговых платежей указывают величину стоимости выкупа имущества, по которой оно будет продано лизингополучателю.

При учете объекта в балансе лизингодателя у него это отразится в проводках:

- отражению дохода от реализации с начислением с него НДС:

Когда имущество учитывают у лизингополучателя, лизингодатель покажет доход по продаже с начислением с него НДС без отражения в расходах остаточной стоимости объекта:

Одновременно им будет сделана проводка по забалансовому счету:

Лизингополучатель отразит выкупленное имущество в составе своих капвложений по стоимости приобретения с выделением НДС с выкупной стоимости и затем в собственных основных средствах:

Если учет велся в балансе лизингополучателя, то последней проводкой будет осуществлено увеличение стоимости взятого в лизинг имущества. В аналитике по счетам 01 и 02 его нужно будет перевести в состав собственного имущества.

При учете в балансе лизингодателя объект одновременно будет удален с забалансового счета лизингополучателя:

Возврат лизингового имущества

Возврат объекта лизингодателю по завершении договора лизинга или досрочно при учете имущества в его балансе у него отразится проводками внутри аналитики счета 03: из состава переданных в аренду он перейдет в разряд готовых к этому, если планируется его и далее отдавать в лизинг. Возможно дальнейшее использование сдававшегося в лизинг объекта в составе собственных основных средств лизингодателя:

Одновременно произойдут соответствующие изменения и в аналитике учета начисленной по объекту амортизации внутри счета 02.

Лизингополучатель в этой ситуации возвращение объекта отразит на забалансовом счете:

Объект, учтенный в балансе лизингополучателя, будет возвращен либо по нулевой (если расчеты по договору полностью завершены), либо по остаточной стоимости (если возврат происходит досрочно). У лизингополучателя это отразится как:

- прочий доход при нулевой остаточной стоимости:

- учет имущества в сумме остатка расходов на его приобретение с закрытием суммы остатка долга по лизинговым платежам при досрочном возврате:

Одновременно лизингополучатель покажет выбытие с забалансового счета:

Лизингополучатель, учитывавший объект на своем балансе, возврат отразит как:

- прочий расход при нулевой остаточной стоимости с предварительным формированием этой стоимости на счете 01:

- списание остаточной стоимости имущества за счет корректировки суммы остатка долга при досрочном возврате:

Дт 76 дог Кт 01,

Дт 76 дог Кт 19,

где 76 дог — субсчет отражения долга по договору лизинга.

При применении нелинейного способа амортизации, а также при несоответствии ее суммы величине месячных лизинговых платежей при досрочном возврате у лизингополучателя может образоваться прочий расход или доход, необходимый для закрытия задолженности по расчетам:

Дт 76 дог Кт 91,

где 76 дог — субсчет отражения долга по договору лизинга.

Итоги

Бухучет операций при договоре лизинга имеет свои особенности, связанные не только с особым характером этого договора, но и с тем, в чьем балансе отражается предмет лизинга. При этом на всем протяжении срока действия договора этот предмет остается в собственности у лизингодателя.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также:

- Кто заключил содомский договор

- Приказ регламентирующий функциональные обязанности участковой м с поликлиники

- Приказ 311 порядок предоставления социальных услуг

- Права и обязанности сторон договора найма жилого помещения жилищного фонда социального использования

- Как называется первый документ пришедших к власти большевиков к гражданам россии