Декларация по енвд за 2 квартал 2020 года для пострадавших отраслей образец заполнения для ип

Обновлено: 04.07.2024

Нулевая декларация по ЕНВД — это отчет, который сдают плательщики налога даже в том случае, если деятельность не ведется. Напомним, что срок действия ЕНВД ограничен 2020 годом.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

| Период отчета | Последняя дата сдачи |

|---|---|

| 1 квартал 2020 г. | 20.04.2020 |

| 2 квартал 2020 г. | 20.07.2020 |

| 3 квартал 2020 г. | 20.10.2020 |

| 4 квартал 2020 г. | 20.01.2021 |

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

Образец нулевой декларации по ЕНВД для ИП

ИП Савватеев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В марте 2019 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 3 квартал 2019 г. до 22 октября он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

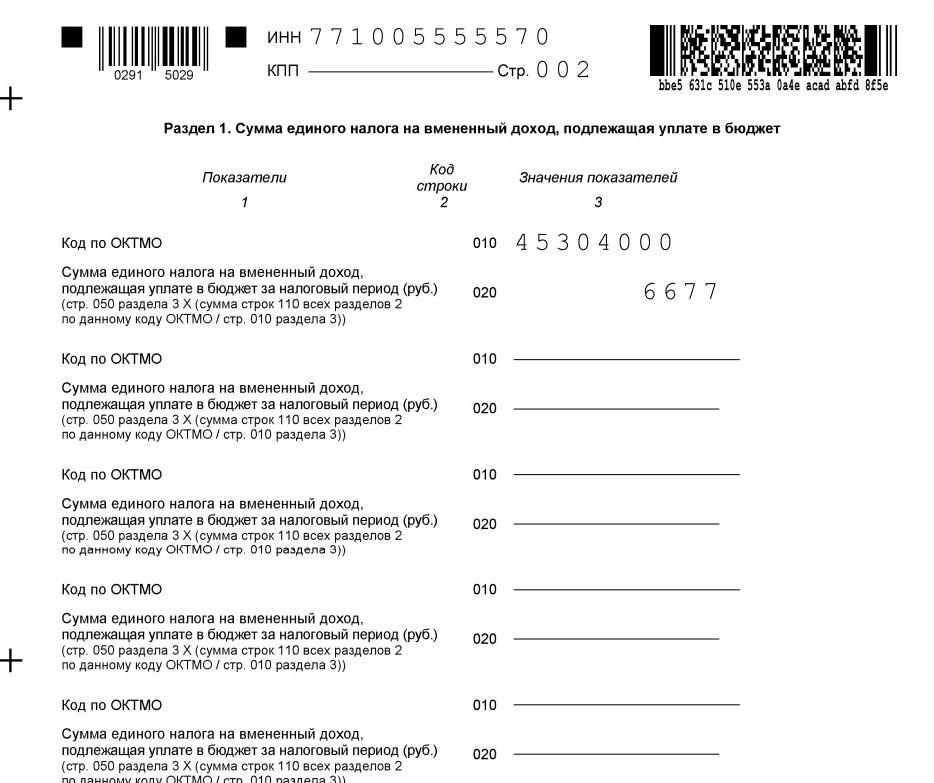

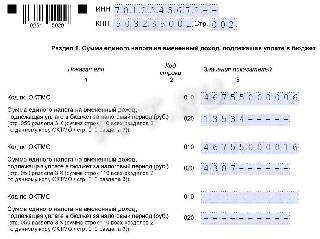

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

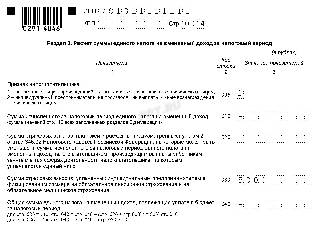

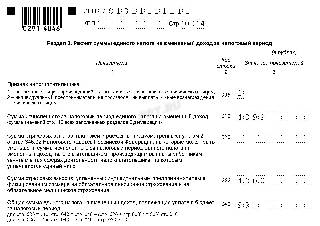

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Савватеев И.И. не осуществлял деятельность по перевозке грузов в 3 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

Второй квартал этого года у нас в стране был не совсем обычным. Пандемия, переносы сроков отчетности и уплаты налогов и пр. Но вот опять наступил отчетный период. Срок сдачи отчетности по ЕНВД за 2 квартал вряд ли будет перенесен, поэтому надо уложиться в установленный срок — 20 июля. О том, как заполнить декларацию (с особенностями из-за коронавируса) будет рассказано в этой статье.

За 2 квартал 2020 г. сдается декларация, утвержденная приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

Состоит декларация из трех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у ИП (организации) несколько видов деятельности или несколько мест ведения деятельности.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти в разделе Бланки.

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 2 кварталу соответствует период 22.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составляет 2,005

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице.

Обратите внимание! Во многих муниципальных районах и городских округах снизили К2 из-за пандемии.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

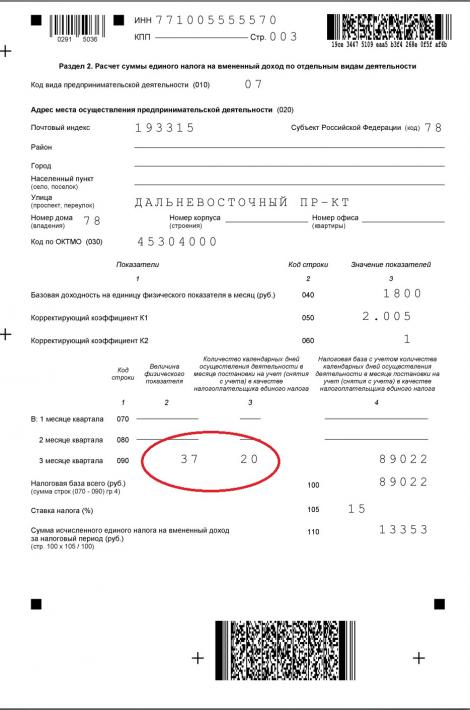

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. В нашем примере ИП встал на учет в июне месяце, поэтому в апреле-мае в строках данных нет. А в июне месяце всего 20 дней была деятельность, поэтому налоговая база рассчитана с учетом дней (37×1800×2,005)/30×20 = 89022.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

Перед заполнением декларации проверьте решение местных властей по ЕНВД, ставка налога может быть снижена!

Раздел 3

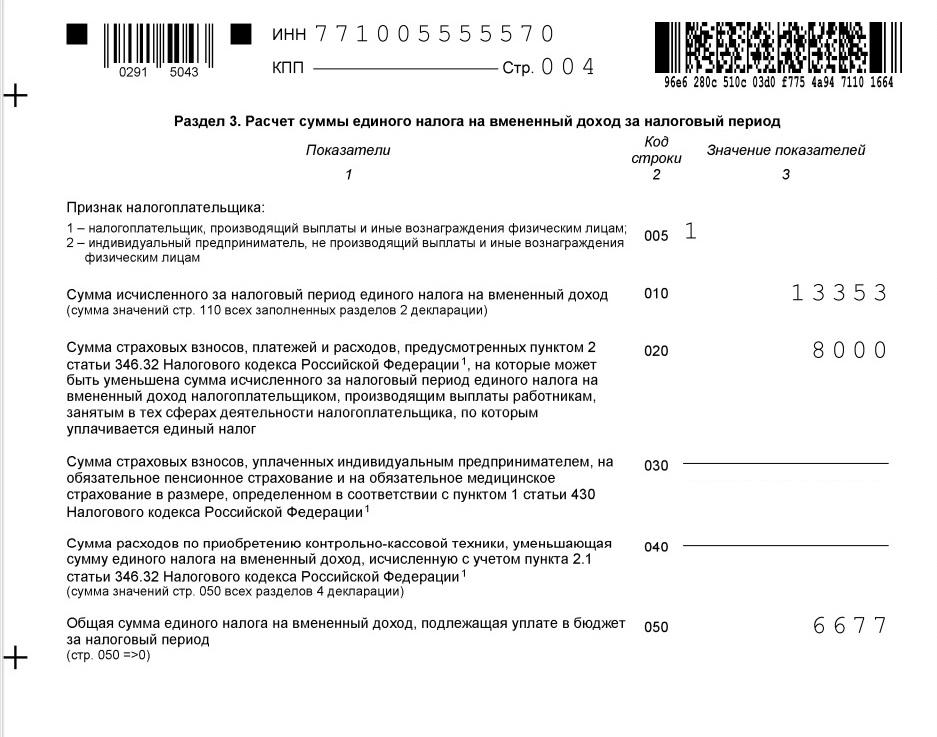

После заполнения двух разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

Строку 030 заполняют ИП, уплатившие пенсионные и медицинские взносы за себя в отчетном квартале. Если суммы в строке 020 достаточно для максимально возможного уменьшения налога, то строку 030 можно и не заполнять, поскольку все равно на неё налог уменьшить не получится.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 040.

ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.040 = стр.010 — стр.020 — стр. 030. При этом строка 040 не может быть более половины суммы исчисленного налога (стр.010×50%) потому что налог можно уменьшать не более чем на 50%.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.040 = стр.010 — стр.030. При этом строка 040 не может быть менее нуля.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Итак, ваша декларация готова к сдаче в налоговую. Помните, что если декларация сдается представителем ИП, то на него должна быть оформлена нотариально заверенная доверенность.

Обратите внимание! Если организация или ИП являются субъектами малого или среднего предпринимательства (внесены в реестр МСП) и у них в ЕГРЮЛ/ЕГРИП заявлен основной ОКВЭД из перечня пострадавших от коронавируса отраслей, то уплачивать налог за 2 квартал не нужно. Подробности в статье Как будут списывать налоги за 2 квартал пострадавшим отраслям. Объясняем на примерах.

АКЦИЯ ГОДА

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности — это квартальный отчет для тех предпринимателей, кто является плательщиком ЕНВД. Все они обязаны отчитаться в ИФНС по окончании 4 квартала не позже 20 января 2021.

Сроки сдачи декларации в 2020 году

Отчетность сдается не позднее 20-го числа месяца, следующего за отчетным. Поскольку ни одна дата в этом году не попадает на выходные дни, сроки не переносятся:

| 4 квартал 2019 | 20.01.2020 |

|---|---|

| 1 квартал 2020 | 20.07.2020 |

| 2 квартал 2020 | 20.07.2020 |

| 3 квартал 2020 | 20.10.2020 |

| 4 квартал 2020 | 20.01.2021 |

Форма декларации

Форма утверждена Приказом ФНС РФ № ММВ-7-3/414@ от 26.06.2018. Этим же приказом утвержден порядок заполнения декларации по ЕНВД. По сравнению с предыдущей версией в отчете появилась таблица для заполнения данных о применяемой ККТ: на основе этих данных ИП вправе уменьшить сумму налога. Раздел 4 выглядит так.

Суммы, затраченные на приобретение ККТ, включают в раздел 3 — в специально заведенное поле 040.

Документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми. Как сдать ЕНВД за 4 квартал 2020 года, если численность работников превышает 100 человек, — исключительно в электронном виде по телекоммуникационным каналам связи.

Куда сдавать декларацию

Сдают декларацию либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование о том, чтобы налоговая декларация по ЕНВД для отдельных видов деятельности сдавалась в ИФНС по месту нахождения (или регистрации для ИП), предъявляется, только если организация или индивидуальный предприниматель занимается:

- развозной и разносной торговлей;

- пассажирскими и грузовыми перевозками;

- размещением рекламы.

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, сдают только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и проходить ли повторно регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

По разъяснениям, приведенным в письме ФНС №ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в постановлении Семнадцатого арбитражного суда №17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, в которой прописано, что необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации. Заполнить декларацию ЕНВД онлайн бесплатно можно в личном кабинете налогоплательщика на сайте ФНС России.

Используйте бесплатно инструкцию от КонсультантПлюс, чтобы правильно заполнить или проверить декларацию по ЕНВД.

Образец заполнения

В обновленной форме декларации изменились штрихкоды у некоторых страниц. Изменения выглядят так:

- 0291 4015 на титульном листе заменен на 0291 5012;

- 0291 4022 раздела 1 заменен на 0291 5029;

- 0291 4039 раздела 2 заменен на 0291 5036;

- 0291 4046 раздела 3 заменен на 0291 5043.

Имейте в виду, формируя отчет: существует возможность уменьшения рассчитанного квартального налога на сумму уплаченных индивидуальным предпринимателем с наемными работниками страховых взносов. В этом случае правильно показать уменьшенный на 50% единый налог.

Рассмотрим пример заполнения декларации по ЕНВД с пошаговой инструкцией по формированию отчета.

Титульный лист

Налоговый период в декларации предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1 квартал;

- 22 — отчет за 2 квартал;

- 23 — отчет за 3 квартал;

- 24 — отчет за 4 квартал.

Таким образом, если отчитываемся за 4 квартал, ставим код 24.

Раздел 1

В разделе 1 отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 050 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета учитывайте следующее:

- если код ОКТМО меньше 11 знаков, то порядок заполнения декларации по ЕНВД требует заполнять ячейки слева направо, а в клетках, где пустые знакоместа, — ставить прочерки (25003451– – –). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

В связи с пандемией коронавируса некоторым предпринимателям на едином налоге на вмененный доход простили налоги, в связи с чем вводились определенные правила для подачи отчетов. Но никаких поблажек предпринимателям в 4 квартале нет, и поэтому алгоритм, как заполнить декларацию по ЕНВД пострадавшим отраслям, остается неизменным для всех плательщиков.

Раздел 2

Второй раздел заполняйте по каждому виду предпринимательской деятельности и по каждому ОКТМО. По п. 5.1 порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые проставляют в отчете, содержатся в приложениях к порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т.д.

Показатели базовой доходности установлены статьей 346.29 НК РФ. Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2020 год К1 — 2,005. Он вырос по сравнению с прошлыми двумя годами. К2 можете уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

В разделе 2 декларации по ЕНВД предусмотрены графы, в которых указывают дату постановки на учет или снятия с учета. Их заполняют вновь зарегистрировавшиеся в течение квартала организации или те, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, ее значение делят на количество календарных дней в месяце и умножают на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, сложите полученные показатели за все три месяца, а затем умножьте эту сумму на налоговую ставку 15%. Результат показывают в строке 110.

Раздел 3

В третьем разделе сначала указывают признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, вправе уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2.

Для организаций и ИП с сотрудниками код — 1. Предприниматели с работниками тоже вправе включить в сумму уменьшения страховые взносы, уплаченные за себя, но, как и организации, они уменьшают налог только до 50%.

В строке 010 поставьте сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Эти суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 укажите затраты на приобретение ККТ. Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

Раздел 4

Это раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 рублей).

Нулевая отчетность по ЕНВД

плательщиками этого налога. Причем вне зависимости от того, вели ли они в отчетном периоде деятельность или нет. Расскажем, как ее заполнить и подать.

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Сроки подачи декларации ЕНВД

Отчетным периодом по ЕНВД является квартал. Декларация подается не позднее 20 числа месяца, следующего за окончанием каждого квартала. По общему правилу, если крайняя дата срока приходится на выходной, то его конец переносится на ближайший рабочий день. За IV квартал 2020 года необходимо отчитаться до 20 января 2021 года.

Форма декларации

Для отчетности за IV квартал 2020 года, применяется форма декларации, утвержденная приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414. Этим же приказом утвержден порядок заполнения декларации (далее Порядок).

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации:

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации:

- 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2020.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- Представитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

![Титульный лист декларации по ЕНВД]()

Титульный лист

Раздел 1

В этом разделе отражается результат:

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2.

Раздел 1 необходимо заполнять в последнюю очередь, поскольку он содержит результаты расчёта, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2:

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц (рублей) на единицу физического показателя:

- Строка 050. Коэффициент -дефлятор K1 - в 2020 году равен 2,005.

- Строка 060. Корректирующий коэффициент K2 — устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Можно найти на сайте ФНС.

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала:

- в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

![Раздел 2 (конец) декларации по ЕНВД]()

Раздел 2 (конец)

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

Раздел 4

Раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

При сдаче отчётности за IV квартал 2020 года Раздел 4 не заполняется, поскольку является неактуальным.

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.

Образец заполнения декларации по ЕНВД

Нормативная база

Ещё материалы по теме

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

![Работники]()

Среднесписочная численность работников

![Форма РСВ с 2022 года и учёт коронавирусных расходов]()

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

![Заполнение декларации по УСН при переходе на повышенную ставку налога]()

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

![Льготы для общепита с 2022 года]()

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Читайте также: