Что такое пролонгация договора страхования

Обновлено: 04.07.2024

Среди вариантов приумножения своего капитала отдельное место занимают банковские депозиты. За счет начисления процентов на исходную сумму они позволяют не просто сохранить свои средства, но и получить дополнительный доход. Одной из удобных опций таких банковских программ является пролонгация вкладов.

Что такое пролонгация вклада

Пролонгация вклада — это продление сроков договора депозита после окончания его действия.

Условия вклада сохраняются и для нового периода. Вклад с пролонгацией называется реинвестируемый.

Любой вклад состоит из таких важных условий, как сумма, срок и процентная ставка. Дополнительно всегда устанавливаются некоторые дополнительные параметры, к которым и относится пролонгация.

Если вас интересует вопрос, что такое пролонгация вклада в Сбербанке или каком-либо ином банке, то она представляет собой продление срока действия вашего депозитного договора на его изначальных условиях практически без любых действий с вашей стороны: вы можете лежать на диване, а срок вклада будет продлен сам собой.

Виды пролонгации вклада

- автоматическую пролонгацию;

- неавтоматическую.

При автоматической вкладчику не нужно приходить в банк и подписывать дополнительное соглашение. На следующий день после даты окончания старого договора вклад начинает действовать на оговоренных условиях.

В случае с неавтоматической пролонгацией подразумевается, что клиент должен сам посетить отделение банка за несколько дней до окончания срока действия депозитного договора, и продлить его: заключить новый договор вклада или подписать дополнительное соглашение к действующему документу.

С первого взгляда пролонгации договора банковского вклада однозначно выигрывает автоматическая:

Однако автоматическое продление договора немного расслабляет вкладчика, он не так тщательно следит за сбережениями, доверяя банку.

Еще один недостаток автоматической пролонгации – можно не успеть забрать деньги. А если по условиям нельзя вернуть деньги до окончания действия договора, то проценты могут сгореть.

Какой вид характерен для того или иного депозита, всегда прописывается в договоре. Так или иначе, пролонгация подразумевает, что по истечении основного срока вклада вы хотите оставить свои средства в банке на еще какой-то период. В вопросе, что значит пролонгация вклада, особое внимание стоит обратить на то, продлевается ли депозит на исходных условиях или на новых, и не потеряете ли вы при изменении условий часть своего дохода.

Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Как происходит?

Все особенности и условия открытия депозита прописаны в договоре. Там есть пункт и относительно продления договора. Не все соглашения можно продлить в принципе.

- Продляться вклад может на первоначальный период, а может на договорной – больше или меньше первоначального.

- Продление может происходить неограниченное количество раз или строго ограниченное. Опять же все зависит от соглашения.

- От автоматической пролонгации можно отказаться, даже если опция заявлена в описании депозита.

- При неавтоматической пролонгации можно подписать не новый договор, а дополнительное соглашение.

При вкладе без пролонгации возможно лишь заключение нового договора. Нужно прийти в банк с паспортом и заново оформить вклад. Сейчас банки предлагают интернет вклады, которыми можно управлять с помощью интернет-банкингов. В онлайн вкладах необязательна автоматическая пролонгация, потому что продление депозита займет немного времени.

Если хотите забрать деньги до продления действия вклада, позвоните предварительно в банк и сообщите о намерении. В противном случае в отделении может не оказаться нужной суммы денег. Но после телефонной заявки оператор забронирует нужную сумму денег.

Когда нужна пролонгация вклада?

Условия пролонгации вклада

Основные условия пролонгации вклада включают в себя следующие пункты:

- срок: в большинстве случаев вклад продлевается ровно на такой же срок, на который был открыт изначально, но иногда в договоре прописываются особые требования по данному пункту, а дата пролонгации обычно выпадает на следующий день после окончания предыдущего срока действия договора;

- возможное количество автоматических или ручных пролонгаций: их число может быть как неограниченным (обычно), так и ограниченным, или же договор вообще может исключать такую возможность;

- сумма: в зависимости от того, предусмотрена ли капитализация договором по депозиту, сумма вклада переносится с ней или без нее в новый период, и система работы с основной суммой вклада полностью сохраняется;

- процентная ставка: самый важный и самый рискованный момент, т.к. вклад продлевается по ставке, действующей на день пролонгации по депозитной программе, т.е. проценты могут быть уменьшены вплоть до уровня вкладов до востребования.

Таким образом, вопрос пролонгации договора по вкладу надо внимательно изучать на основании его условий, а также действующей ситуации с вашей депозитной программой, отслеживая изменение процентной ставки и потенциальную возможность закрытия именно вашего типа вклада в портфеле услуг банка.

Плюсы и минусы

Практически все отзывы о подобной банковской услуге положительные, но у пролонгации депозита есть как плюсы, так и минусы.

К основным преимуществам можно отнести:

- очень удобный способ продления срока вклада: не нужны практически никакие действия со стороны клиента;

- за счет своевременности продления договора процентная ставка сохраняется;

- можно получить выгодные условия, даже если ваша депозитная программа уже отсутствует в портфеле услуг банка;

- оформление пролонгации занимает значительно меньше времени, чем нового вклада;

- сумма пролонгированного вклада — сумма, которую отправил на вклад владелец счета + начисленные за весь срок проценты. Сумма будет больше, чем при изначальном вкладе.

Среди недостатков можно выделить:

Таким образом, пролонгация является очень удобной банковской услугой, и при должном изучении ее условий может сделать работу с вашим вкладом максимально комфортной.

Как пролонгировать вклад в банке

Существует автоматическая пролонгация вклада по закону. Она происходит, если в договоре нет информации об условиях прекращения обязательств одной из сторон после окончания срока действия вклада.

Если же в договоре есть пункты о прекращении вклада в определенный день, нужно идти по одному из двух путей:

- Заключить новое соглашение, в соответствии с которым контракт продлевается на новый срок. Это может быть дополнение к основному договору или независимый новый договор.

- Создать новый договор с иными условиями, не связанный с предыдущим. В новом договоре сделать пункт об автоматической пролонгации. В тексте также подготовить пункты об автоматическом продлении договора.

Важный момент — если вы составляете дополнительное соглашение к действующему договору, то стоит указать, что остальные пункты остаются без изменений. Так не будет разногласий в спорных моментах. А каждый пункт, который меняется вместе с продлением необходимо подробно прописывать в тексте.

Обратите внимание — если договор вклада был заверен у нотариуса, то и допсоглашение нужно заверять у нотариуса.

Что нужно при оформлении договора пролонгации

Чтобы оформить пролонгацию вклада, следует обратиться в одно из отделений банка. С собой нужно иметь:

- паспорт;

- второй документ, удостоверяющий личность;

- договор вклада.

Если вклад открывался онлайн, то достаточно обратиться в отделение с паспортом.

В банке вас попросят написать заявление, в котором нужен минимум реквизитов:

- ФИО вкладчика;

- паспортные данные;

- номер и название вклада;

- дата и период действия предыдущего вклада.

Помните о том, что вклад может продлевать и осуществлять любые другие действия с ним только его владелец — человек, на имя которого он был открыт. То есть если вклад был открыт на имя ребенка, то без присутствия его (старше 14-16 лет) или его опекунов никаких операций выполнить не получится, даже просто продлить его.

Перед тем, как оформлять продление вклада, мы рекомендуем изучить наиболее выгодные вклады в этом и других банках. Возможно, выгоднее будет открыть другой вклад или в другом банке.

Когда банк может отказать в пролонгации

Не все виды вкладов предусматривают пролонгацию. Некоторые виды договоров подразумевают только один срок, по истечении которого необходимо обратиться в банк, закрыть счет и открыть новый депозит при желании.

Также бывает, что вклад продлевается только ограниченное количество раз. Например, можно дважды продлить вклад на год.

Еще одна причина для отказа — когда при заключении договора клиент указал, что в продлении не нуждается. Перезаключить договор с изменением условий можно, но в день истечения срока. Если обратиться позже, то через день вклад будет заморожен до визита клиента.

Откажут в продлении и представителям владельца вклада, у которых нет доверенности на выполнение такого вида услуг.

Часто задаваемые вопросы

Что делать, если программа вклада перестала существовать?

Если такая ситуация произошла, клиент может:

- Обратиться в банк, выбрать понравившуюся программу и заключить новый договор вклада. В этом случае деньги переведут с одного счета на другой.

- Прийти в банк, забрать деньги с накопившимися процентами, обратиться в другой банк и разместить вклад там.

Для этого нужно отменить договорные отношения с банком. Нужно обратиться в один из офисов с паспортом и документами по вкладу.

Необходимо закрыть вклад и забрать средства (либо разместить их в том же банке, но на другом депозите).

Обратите внимание, что при разрыве вклада после того, как произойдет автоматическая пролонгация, все проценты с момента продления будут потеряны. Поэтому разрывать договор лучше как можно скорее после окончания срока действия основного договора.

Если необходимо, то допускается снять часть средств с вклада, а остальную часть продлить на депозите.

Онлайн это сделать проще. Нужно открыть страницу вклада, найти функцию снятия средств. В некоторых случаях проще сначала закрыть вклад полностью, снять нужную сумму, а потом открыть новый вклад.

Чтобы снять часть денег понадобится подтвердить операцию кодом. В мобильном банке нужно ввести ее в специальное поле. При визите в офис банка нужно назвать этот код лично операционисту.

![]()

13

1

0

![]()

0

1

Оформляя ипотеку, заемщик одновременно заключает договор страхования. В отличие от кредитного договора, который оформляется сразу на весь срок кредитования, страховой договор оформляется на 1 год с ежегодным продлением. Ипотечным заемщикам Сбербанка потребуется знать, в чем заключается процедура пролонгации договора, можно ли сменить страховую компанию или отказаться от страховки во время пользования кредитными средствами.

- Страхование при ипотеке

- Обязательное и добровольное страхование ипотеки

- Как известить Сбербанк о продлении

- Способы продления

Страхование при ипотеке

При оформлении ипотечного кредита кроме кредитного договора заемщик заключает еще договор страхования. Заключить договор можно в любой страховой компании, которая прошла аккредитацию в банке. С перечнем можно ознакомиться на сайте банка.

Стоимость полиса зависит от остатка задолженности, поэтому при продлении она будет постепенно снижаться.

Обязательное и добровольное страхование ипотеки

Страхование ипотеки в Сбербанке производится по двум направлениям, обязательное и добровольное.

К обязательному относится страхование предмета залога от порчи и уничтожения. Страхуются конструктивные элементы недвижимости от взрыва газа, пожара, молнии, наезда транспортного средства, и т. д.

Добровольное страхование включает покрытие риска утраты жизни и здоровья, недобровольной потери работы, диагностирования критического заболевания. Возможно страхование с выбором параметров.

Чаще всего заключается комплексный договор страхования, включающий оптимальный набор рисков.

Где можно оформить страхование ипотеки

Сроки страховки

Где можно оформить продление полиса

Продление полиса осуществляется путем ежегодной оплаты страховой премии на следующий период, т. е. на следующие 12 месяцев.

Способы продления

Продление страхового полиса является технической процедурой, клиенту не потребуется собирать специальный пакет документов. В таблице приведены способы продления договора и какие документы для этого потребуются:

Через отделение Сбербанка

Потребуется паспорта застрахованных, документы на недвижимость, договор страхования

В страховой компании

Паспорта, договор страхования

Если договор был заключен через сервис, дополнительные документы не потребуются

Как продлить полис в Сбербанке

В отделении Сбербанка

Для продления полиса заемщик может посетить отделение банка с паспортом. Пролонгация будет осуществлена работником банка, клиент получит новый договор страхования и сможет сразу оплатить страховую премию на следующий год.

Онлайн через интернет

Чтобы продлить договор, надо авторизоваться на сайте и открыть соответствующий раздел личного кабинета.

В Сбербанке Онлайн или мобильном приложении. Если заемщик пользуется интернет-банкингом кредитной компании, он сможет продлить договор в личном кабинете в соответствующем разделе.

![]()

Если договор страхования первоначально был заключен в другой страховой компании, возможность его продления онлайн нужно узнавать в службе поддержки страховщика.

Как известить Сбербанк о продлении

При продлении полиса через сервисы Сбербанка и дочерних компаний, специально информировать кредитора о продлении договора не требуется, система автоматически обновит сведения о договоре.

Если договор страхования на следующий период был заключен в другой страховой компании, то банк необходимо информировать об изменениях, передав ему копии документов. Хотя часто другие страховые компании, которые заключили договор с клиентом, сами ставят в известность банк.

В офисе

Можно прийти в отделение банка с паспортом и документами, чтобы ответственный сотрудник сделал копии и ввел сведения в систему. Рекомендуется, для того, чтобы избежать возможных вопросов, чтобы была сделана отметка банка о принятии полиса на копии документов клиента.

Через почту

Через курьера

Отправлять документы с помощью курьерской службы дорого, но, если нет времени на то, чтобы передать бумаги самостоятельно, можно воспользоваться этим способом.

Обязательно ли продление ипотеки

Обязательному продлению подлежит договор страхования недвижимости. При отказе от страховки заемщик нарушит Закон и условия кредитного договора, что может повлечь наложение кредитором санкций, вплоть до досрочного расторжения кредитного договора и взыскания залога.

Страхование жизни и здоровья заемщика осуществляется добровольно, если заемщик решает отказаться от него на следующий период, он может просто не продлевать полис. Следует учитывать, что банк может поднять ставку по договору на 1%.

Что делать, если срок продления пропущен

О том, что срок договора страхования заканчивается, заемщик будет уведомлен страховой компанией заранее. Он получит соответствующее смс на телефон. Если клиент не продлил договор вовремя, следует просто как можно быстрее оформить полис. И уведомить банк об этом.

Наличие штрафных санкций за несвоевременное продление страхового договора устанавливается в кредитном договоре. Практика показывает, что их может не быть, но банк может изменить условия кредитования.

Как поменять страховую компанию

Договор страхования заключается сроком на год, поэтому при его истечении он не пролонгируется, а заключается снова. Заемщик сможет выбирать, оформлять договор у этого же страховщика или сменить страховую компанию.

Можно поменять страховщика или программу страхования, если первоначально был заключен договор комплексного страхования, а затем заемщик решил осуществлять только обязательное страхование недвижимости.

Иногда смена страховой компании становится необходимой, например, если прежняя прекратила деятельность или банк исключил ее из списка аккредитованных компаний.

Наш сервис поможет выбрать страховую компанию с оптимальным соотношением включенных в полис рисков и его стоимостью.

Можно ли отказаться от страховки

Вы можете отказаться от страхования жизни и здоровья, только предварительно оцените возможные последствия отказа. Для этого следует определить, насколько велик риск наступления страхового события, как возрастет стоимость сделки, если кредитор увеличит процентную ставку.

Отказаться от обязательной страховки нельзя, это может повлечь негативные последствия для заемщика.

Можно ли вернуть страховку

Вернуть страховку можно в течение 14 дней с момента оформления договора. Этот период предоставляется клиенту, чтобы он оценил целесообразность наличия полиса в этой страховой компании, сравнил условия, предлагаемые другими страховщиками.

Если в период действия страхового договора кредит досрочно погашен, можно частично вернуть деньги, пропорционально сроку, оставшемуся до конца срока действия договора страхования в связи с прекращением вероятности наступления страхового риска.

Для возврата страховки потребуется написать заявление в страховую компанию и приложить к нему копии документов: договора страхования, квитанции об оплате премии.

![Инвестиционное и накопительное страхование жизни]()

Чем договоры ИСЖ и НСЖ отличаются от обычного договора страхования?

Обычный договор страхования заключается на оговоренный срок – как правило, от 1 года. Гражданин уплачивает страховую премию, которую страховая компания получает безвозвратно. Компания же обязуется выплатить сумму ущерба при наступлении страхового случая в период действия договора страхования.

ИСЖ и НСЖ – относительно новые продукты на страховом рынке России. С человеком заключается долгосрочный договор на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Размер ежегодного взноса в среднем варьируется от 50 тыс. до 500 тыс. руб. Вся сумма страховых взносов возвращается потребителю по истечении срока страхования. Причем он может получить еще и дополнительный доход. На период действия договора жизнь гражданина застрахована.

Таким образом, от обычного договора страхования договоры ИСЖ и НСЖ отличают в первую очередь значительный размер страховой премии и длительность отношений. Если вас интересует дополнительное страхование, этот вариант может подойти, ведь сумма страховых взносов вам будет возвращена полностью – возможно, даже с дополнительным доходом.

Стоит ли рассматривать ИСЖ и НСЖ как альтернативу банковскому вкладу?

Часто ИСЖ и НСЖ преподносят как хорошую альтернативу банковскому вкладу. И это понятно: размер ежегодного взноса по договорам ИСЖ и НСЖ сможет потянуть не каждый, проще переманить потенциального вкладчика. И вот здесь начинается самое интересное.

ИСЖ и НСЖ неподготовленному инвестору не стоит рассматривать как альтернативу вкладу. Эти инструменты более рисковые, а доходность по ним, в отличие от вкладов, не гарантирована.

НСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, т.е. бесплатно кредитуете компанию, а она вас страхует. По истечении срока страхования вам возвращают сумму взносов за 3–5 лет.

ИСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, а компания, которая страхует вашу жизнь, их инвестирует и потом делится с вами прибылью. Если повезет, то через 3–5 лет вместе с внесенной суммой страховых взносов вы получите дополнительный доход. Согласно статистике, прибыль составляет 3–4% (при уровне инфляции около 8% в 2021 г.).

Статистика Центробанка за 2020 г.

Средняя доходность по трехлетним полисам ИСЖ, завершившимся в 2020 г.

Средняя инфляция за период 2017–2020 гг.

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2017 г. на срок от 1 года до 3 лет

Средняя доходность по пятилетним полисам ИСЖ, завершившимся в 2020 г.

Средняя инфляция за период 2015–2020 гг.

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2015 г. на срок более 3 лет

Ключевые отличия договора банковского вклада от договоров ИСЖ и НСЖ

Порядок заключения и пролонгации

Единовременный вклад на оговоренный период под фиксированную процентную ставку

Необходимо внесение ежегодных взносов. При пропуске платежа договор расторгается, а страховая сумма, внесенная к этому моменту, не возвращается

Возможность досрочного расторжения договора и последствия

Досрочное расторжение договора возможно в любой момент. Риск – потеря процентов по вкладу (полностью или частично, зависит от условий договора)

Наличие гарантированной доходности

Фиксированная процентная ставка – до 7–8% на дату написания этого материала

Гарантирован возврат внесенной суммы страховых взносов по истечении срока страхования. Доходность плавающая, не гарантирована. По итогам 2020 г. она составляла в среднем 3–4%

Участие в системе страхования вкладов

(до 1 400 000 руб.)

Не является вкладом и не подпадает под условия страхования вкладов

Наличие страховки на период инвестирования

В период действия договора жизнь гражданина считается застрахованной

Последствия смерти гражданина

Сумма выплачивается наследникам и входит в наследственную массу

Наследники получают выплату по договору страхования

Возможность получения налогового вычета

При заключении договора на срок от 5 лет можно получить налоговый вычет, т.е. вернуть налог в размере 13% от суммы взносов. Но это актуально только для граждан, которые платят НДФЛ

Таким образом, ИСЖ и НСЖ имеют свои преимущества, но классический банковский вклад по-прежнему остается более надежным вариантом. ИСЖ подходит, если у вас достаточно свободных денег, вы хотите их во что-то вложить и в перспективе получить доход. При этом вы должны быть готовы своевременно пролонгировать договор, отслеживать доходность и статус страховой компании, которой доверите свои деньги.

Расторжение договора инвестиционного страхования

Если вы не разобравшись заключили договор ИСЖ вместо договора банковского вклада, необходимо проверить его на законность. Мы рассмотрим два основания для расторжения договора.

3. Исковое заявление в суд (судебный порядок). Обращение в суд возможно, только если пройдены первые два этапа и не получен положительный результат. При сумме требований до 100 тыс. руб. иск рассмотрит мировой суд, при сумме свыше 100 тыс. руб. – районный. На требования физического лица распространяются нормы о защите прав потребителей, и госпошлина не взимается. Срок рассмотрения – от 4 месяцев.

В судебной практике есть примеры привлечения страховых компаний к ответственности, например Постановление Арбитражного суда Московского округа от 18 сентября 2020 г. № Ф05-13952/2020 по делу № А40-2498/2020-146-17.

Лучше обратиться в ЦБ РФ до попытки расторгнуть договор. Ведь при отсутствии нарушений со стороны страховой компании есть риск, что вы и от договора откажетесь, и денежные средства обратно не получите. Не самый привлекательный вариант, верно? А вот в случае констатации нарушений Центробанком можно смело переходить к вышеперечисленным этапам расторжения договора.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Термин “пролонгация” применяется к различным договорам, заключаемым между банком и его клиентом. Чаще всего это актуально для вкладчиков и заемщиков. Они могут продлить срок действия договора, выполнив его пролонгирование. После этого изменяется конечный срок действия услуги. Но пролонгация кредита — это не стандартная операция, она возможна далеко не всегда.

- Что значит пролонгация кредита

- Для чего проводить пролонгирование

- Услуга доступна не всем

- Кредитные каникулы

- Как пролонгировать кредит

- Пролонгация займа

Рассмотрим, что такое пролонгация кредита, как и кто может ее подключить. Многие банки, представленные на Бробанк.ру, допускают такое действие, но оно доступно не всем заемщикам. Законодательно банки не обязаны продлевать договора, они делают это на свое усмотрение по заявлению заемщика.

Что значит пролонгация кредита

В процессе пролонгации любого договора меняется конечный срок действия документа, то есть совершается его продление. При оформлении кредита заемщик видит четкий срок окончания действия договора. То есть это дата, к которой ссуда должна быть выплачено в полном объеме согласно установленному графику — заемщик вносит в счет погашения ежемесячные платежи.

Если по каким-то причинам гашение кредита в обозначенные сроки невозможно, заемщик обращается в банк и меняет график платежей на более удобный. Соответственно, происходит пролонгация договора кредита, гашение продлевается. Например, оно должно было закончиться в мае 2022 года, но увеличено до декабря 2023.

В банковский терминологии пролонгация кредитного договора называется реструктуризацией.

Для чего проводить пролонгирование

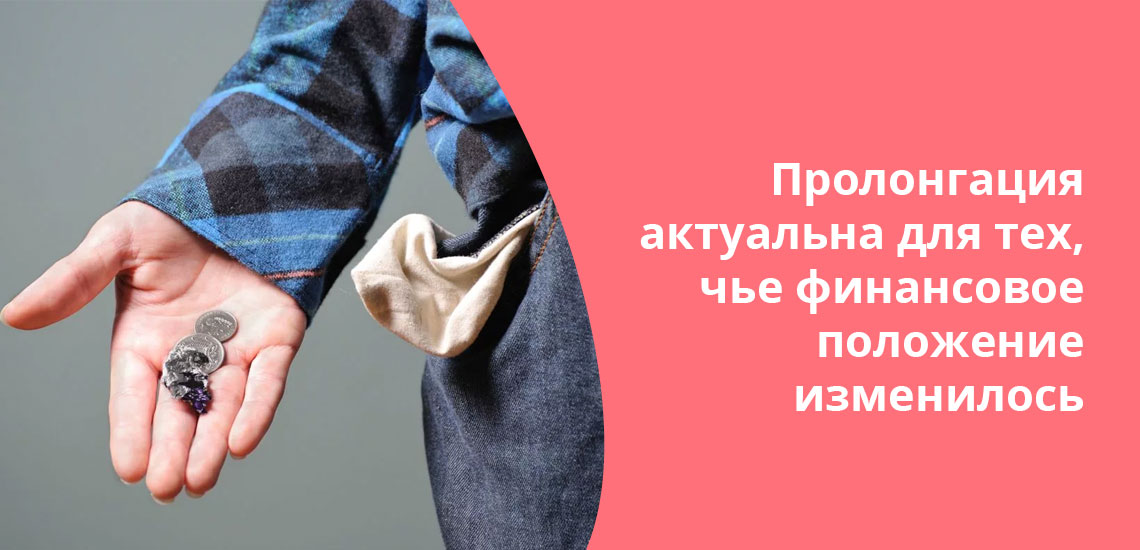

Эта опция актуальна для граждан, финансовое положение которых изменилось. По каким-то причинам они больше не могут погашать кредит по графику, вносить ежемесячные платежи в полном объеме.

После оформления реструктуризации банк изменяет график платежей таким образом, чтобы клиенту было проще платить. В итоге увеличивается срок договора, а ежемесячный платеж становится меньше, он будет более подъемным для клиента.

![Чаще всего пролонгация кредита становится необходимой для тех, кто по каким-то причинам лишился значительной части доходов]()

Плюсы для клиента:

- снижение ежемесячной долговой нагрузки;

- отсутствие просрочки, за счет чего нет пеней и штрафов;

- не портится кредитная история.

То есть пролонгация кредита — это реальный шанс выйти из сложной ситуации тем, кто испытывает денежные проблемы. Например, человек может попасть под сокращение, уйти в декрет, серьезно заболеть. Реструктуризация поможет выбраться из проблем без потерь.

Услуга доступна не всем

Невозможно просто так прийти в банк и сказать, что вам нужна пролонгация. На ее проведение должно быть веское основание, причем доказанное документально. И помните, что это дополнительная опция, а не обязательство банка. Если он не захочет идти навстречу заемщику — это его право. Но на практике, если ситуация действительно объективная, банк обязательно поможет.

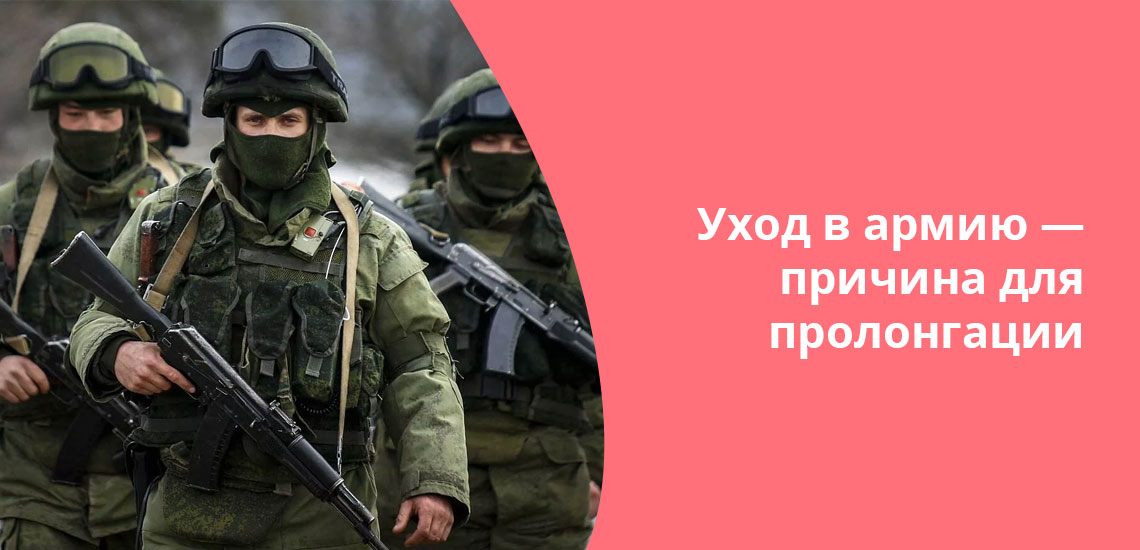

Для примера рассмотрим причины для проведения пролонгирования, которые допускает Сбербанк:

- уход в армию. Понятно, что выплата кредита при таком обстоятельстве будет просто невозможна, могут даже дать полную отсрочку;

- длительная утрата трудоспособности и, соответственно, прежнего уровня заработка по причине болезни, травмы;

- уход заемщика в декрет, в отпуск по уходу за ребенком;

- потеря работы в связи сокращением;

- потеря прежнего уровня дохода по причине понижения в должности, изменения должностных обязанностей.

В целом, банк может рассмотреть любую ситуацию, то есть допускается индивидуальный подход. Главное, заблаговременно обратиться в банк, рассказать о своей проблеме и подтвердить все сказанное документально.

Кредитные каникулы

Пролонгация может быть разной. Чаще всего применяется реструктуризация графика погашения. При ней срок погашения растягивается, но обязанность внесения ежемесячных платежей не пропадает. Заемщик продолжает ежемесячно вносить платежи, просто они будут меньше по размеру.

Также есть кредитные каникулы. Это тоже вид пролонгирования, но при его применении заемщику дается полная или практически полная свобода от выплаты. Выплата долга ставится на паузу полностью либо в части основного долга. Во втором случае заемщик платит, но только проценты.

![Пролонгация кредита актуальна для тех, кто отправляется на службу в армию, по сути, лишаясь дохода]()

Такая форма пролонгации применяется к гражданам, которые имеют серьезные финансовые трудности, они полностью или почти полностью утратили прежний размер дохода. Срок предоставления каникул устанавливается индивидуально в зависимости от ситуации. Стандартно это 3-6 месяцев, но если, например, заемщика забрали в армию, срок “паузы” может быть увеличен до 1 года.

Как пролонгировать кредит

Для этого нужно подать в банк заявление. И лучше делать это заранее, пока просрочка еще не наступила. Если пропуск уже зафиксирован, банк может не оказать поддержку или оказать, но на менее привлекательных условиях. В целом же можно пролонгировать кредит и при просрочке, просто шансов на согласование будет гораздо меньше — у каждого банка своя политика в этом плане.

Предварительно обратитесь в банк по горячей линии и получите консультацию. Нужно узнать, какие документы необходимо собрать, и куда вообще эти документы нести. Не все филиалы банка занимаются вопросами пролонгирования.

Если рассматривать тот же Сбербанк, к заявлению он просит приложить:

- копию и оригинал паспорта заявителя;

- любой документ, подтверждающий текущее финансовое состояние заявителя: справка 2-НДФЛ, выписка с пенсионного счета, налоговая декларация и пр.;

- документ, подтверждающий занятость. Например, им может быть трудовая книжка, копия договора или контракта;

- документ, подтверждающий основания для проведения реструктуризации или предоставлении кредитных каникул.

![Следует понимать, что просить о пролонгации кредита в любой ее форме гораздо правильнее до того, как просрочены несколько платежей]()

В качестве последнего подойдет копия приказа об изменениях условий труда, документы о предстоящем сокращении, о призыве в армию, уходе в декрет. Подойдет справка из Центра Занятости (человек встал туда не учет), больничные листы. Дополнительно можно предоставить справки от других кредиторов о погашаемых кредитах.

Банк может рассмотреть любой документ, подтверждающий ухудшение финансового положения заявителя, точного перечня нет.

Приносите все документы в банк, подписываете заявление и ждете решение. При объективно сложной ситуации всегда дается одобрение. После клиент получает на руки обновленный график платежей и будет следовать уже ему. Но помните, что при повторном обращении за пролонгированием вам, скорее всего, уже откажут. И рефинансированию в других банках такие ссуды обычно уже не подлежат.

Если рассматривать, пролонгация кредита, что это такое, то по факту это инструмент помощи заемщикам, которые по некоторым причинам больше не могут погашать ссуду по установленному изначально графику. Им нужно изменение схемы оплаты, иначе они не справятся с долгом.

Пролонгация займа

Возможность пролонгировать кредит есть не только у банковских клиентов. Заемщики микрофинансовых организаций тоже пользуются этой опцией, причем в упрощенной форме. Многие МФО позволяют своим клиентам продлевать сроки без указания веских обоснований.

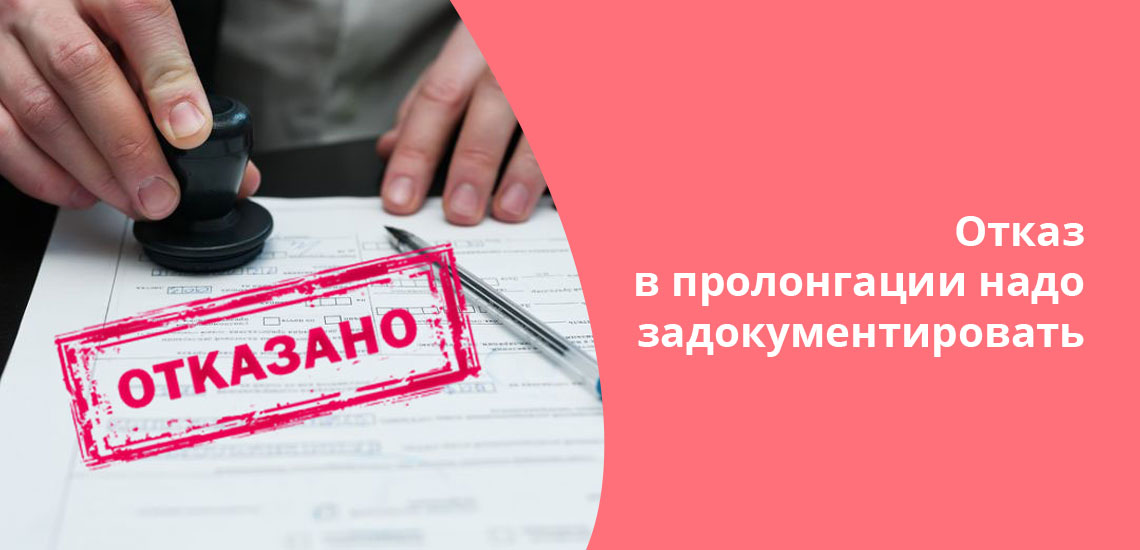

![Если банк отказал в пролонгации кредита, стоит получить документ об этом, в случае судебного разбирательства это станет аргументом в пользу заемщика]()

Функция работает в личном кабинете заемщика. Если нет возможность закрыть займ вовремя, клиент подключает пролонгацию, оплачивая с карты или электронного кошелька набежавшие проценты. Более того, проводить операцию можно несколько раз. Но учитывайте, что пролонгирование займа актуально только при краткосрочных микрокредитах до зарплаты.

Мы рассмотрели, что значит пролонгация кредита. Оно возможно не только в банках, но и в МФО. Если возникают сложности с оплатой, обращайтесь к кредитору за помощью. Есть все шансы, что вам помогут, тогда финансовые и репутационные потери будут минимизированы.

Читайте также:

- Где найти номер договора

- Как заключить договор с заправкой газпром

- Причины предпосылки образования ссср декларация и договор об образовании ссср

- Каким приказом с какими целями и на каких условиях красной армии создавались штрафные подразделения

- Советско германский договор 1939 г значение и последствия