Что делать если потерял договор с нпф

Обновлено: 30.06.2024

Кто такие правопреемники пенсионных накоплений

Правопреемник в нашем случае — это родственник или знакомый человека, имеющего пенсионные накопления в НПФ или ПФР. Он получает право на накопленные средства в случае, если человек умер до назначения ему пожизненной накопительной пенсии.

Важно

Как назначить правопреемников

Любой человек, у которого есть пенсионные накопления, может сделать распоряжение относительно того, кому достанутся эти средства после его смерти. Для этого необходимо подать заявление о назначении правопреемников в НПФ или ПФР. Часто подобные заявления подписываются при заключении договора об обязательном пенсионном страховании, если человек переводит свои накопления в НПФ. Но если вы этого не сделали или если ваши накопления в ПФР, то заявление о назначении правопреемника можно подать и позже.

В заявлении гражданин указывает, кто именно его правопреемники и в каких долях будут распределены между ними пенсионные накопления. Можно указать любого человека — от близкого родственника до институтского приятеля. Доли тоже можно указывать разные — например, 50% от накопленного ребенку, а 50% — родителям.

Что делать, если правопреемники не назначены

Если клиент фонда умирает на этапе накопления, то есть пока ему не назначены выплаты, а при этом соответствующее заявление он написать не успел, то правопреемниками будут родственники. Принцип тот же, что и при наследовании, если нет завещания. В первую очередь средства получают дети, супруг и родители. Во вторую — братья, сестры, бабушки, дедушки и внуки — если нет никого из первой очереди. Выплаты осуществляют в равных долях между обратившимися правопреемниками. Например, если у умершего остались супруга и ребенок, то каждый из них получит по половине накопленного. А если только один брат, но нет ни родителей, ни жены, ни детей, ни внуков — брат получит 100%.

Важно

Если правопреемники не были назначены заранее, фонд не обязан информировать родственников о наличии права на пенсионные накопления. Поэтому лучше прояснить этот вопрос в ПФР и затем обратиться в НПФ с заявлением на выплаты.

Чем правопреемники отличаются от наследников

Наследовать можно только чье-то конкретное имущество или деньги. А пенсионные накопления являются собственностью государства или негосударственного пенсионного фонда, но не конкретного человека. Поэтому здесь речь может идти только о правопреемстве на пенсионные накопления.

Важно

Чтобы получить пенсионные накопления умершего, нужно обратиться в ПФР или НПФ и подать соответствующее заявление в течение 6 месяцев с даты смерти. Если прошло более 6 месяцев, то срок обращения надо восстановить в суде. Обратиться к нотариусу придется только для заверения документов, но не для организации процесса получения выплат.

Какие сроки установлены для обращения правопреемников в пенсионный фонд

Правопреемник в течение шести месяцев после смерти гражданина может обратиться в ПФР или НПФ с заявлением о выплате. А вот потом восстанавливать свои права можно будет только через суд.

Важно

НПФ будет информировать правопреемников об их правах, только если они назначены в договоре или специальном заявлении. Рекомендуем вам подать такое заявление, бланк и необходимые документы можно найти на нашем сайте.

Какие документы надо подать правопреемникам в НПФ

- Заявление о выплате средств пенсионных накоплений. Если вы отправляете его по почте, нужно заверить подпись у нотариуса.

- Подлинники или (если отправляете по почте) засвидетельствованные нотариусом копии паспорта, а также, если есть, — свидетельство о смерти и СНИЛС умершего. Еще нужны свидетельства о рождении, браке или усыновлении, то есть документы, подтверждающие родство. Однако они необязательны, если правопреемник указан в договоре или особом заявлении о правопреемнике. Напоминаем, при направлении по почте все копии должны быть засвидетельствованы у нотариуса.

- Платежные реквизиты для получения выплаты.

Если срок обращения в фонд — шесть месяцев — был пропущен, то еще надо приложить решение суда о восстановлении срока. Плюс если у умершего менялись персональные данные с момента заключения договора с фондом, и он их не обновлял — надо предоставить документы, подтверждающие изменения.

Что надо предоставить в фонд, если правопреемник несовершеннолетний

Дополнительно к перечисленным в предыдущем пункте документам — паспорт (или иной документ, удостоверяющий личность, возраст и место жительства) представителя правопреемника и документ, подтверждающий полномочия представителя правопреемника. Соответственно, если данные отправляются по почте, то нужно их нотариальное заверение.

Несовершеннолетние правопреемники в возрасте от шестнадцати до восемнадцати лет могут сами, без согласия законного представителя, подавать заявление о выплате средств пенсионных накоплений умершего.

Сколько ждать выплаты

В течение шести месяцев после смерти человека фонд принимает заявления от всех его правопреемников. НПФ не может никому отказать в приеме таких заявлений. Получив документы, фонд в течение пяти рабочих дней направляет расписку об их регистрации. Решение о выплате принимается до конца седьмого месяца с даты смерти. Не позднее числа месяца, следующего за месяцем принятия такого решения средства будут перечислены по платежным реквизитам, указанным при подаче заявления.

Как получать выплаты правопреемникам, если умерший самостоятельно копил на пенсию

Если была назначена негосударственная пожизненная пенсия, то правопреемство и наследование, как и в случае с пенсионными накоплениями, не предусмотрены. По всем остальным видам выплат механизм прописывается в договоре, поэтому рекомендуем обратится в фонд для уточнения.

Когда человек умирает на этапе накопления, то если правопреемник по договору или заявлению указан, правопреемник обращается в фонд самостоятельно с заявлением, предоставляет паспорт и реквизиты.

Это решение принято для защиты клиентов всех НПФ (в общей сложности более 34 млн человек) от финансовых потерь, которые они могут понести при досрочном переходе из одного фонда в другой.

Потеря инвестиционного дохода

Норма о досрочном переходе появилась в 2015 г., ее цель – простимулировать граждан к более долгосрочным отношениям с пенсионным фондом-страховщиком в системе обязательного пенсионного страхования (ОПС). Если застрахованный передает фонду накопления на пять лет, то весь полученный за это время доход фиксируется на счете клиента и гарантируется государством. Если использовать более привычную для граждан аналогию с банковскими депозитами – это как заключение договора срочного вклада на пять лет. При досрочном расторжении договора с банком вкладчик теряет все начисленные проценты. В случае с НПФ досрочный переход в другой фонд влечет для застрахованного потерю инвестиционного дохода, который остается у фонда и направляется в его резерв по ОПС.

Каждый год цена досрочного перехода для клиентов возрастает, в этом году максимальные потери – это инвестдоход за три года (2015-2017 гг.). Его размер может достигать 20-25% от общей суммы накоплений на счету. Пренебречь такими потерями, на наш взгляд, застрахованный может, только если он неверно информирован.

Посредник с комиссией

Между клиентом и фондом почти всегда стоит посредник – агент, который по договору с НПФ привлекает новых застрахованных лиц. Агентами НПФ выступают банки, салоны связи, страховые и рекрутинговые компании, агенты-брокеры. По такой модели НПФ работают очень давно. У них нет собственных сетей продаж. Открыть свое отделение можно, но туда не привлечь стабильный клиентский поток, который есть у банков или салонов связи.

У брокеров другое преимущество – мобильность. Они приходят на предприятия, обходят квартиры, рассказывая людям об услугах НПФ и предлагая заключить договор об обязательном пенсионном страховании. Во многом именно благодаря агентам, как банкам, так и брокерам, россияне узнали о том, что у них есть пенсионные накопления. Но при такой модели продаж все НПФ напрямую зависят от агентов, работающих за комиссию, – в среднем 1500-3000 руб. за одного клиента.

При заключении договора с клиентом НПФ должен проинформировать его о потере дохода при досрочном переходе. Но на практике эта обязанность ложится на посредников.

И такие нарушения допускают не один и не два агента. Конфликт интересов заложен в самой модели привлечения: застрахованный получает информацию только от одной стороны – нового страховщика в лице его агента. А у того простой интерес – заключить побольше договоров.

Ответы на вопросы

Наша инициатива вызвала у пенсионного рынка и прессы массу вопросов.

Почему четыре пенсионных фонда в ущерб собственному бизнесу решили защищать права чужих клиентов? Ведь своих клиентов мы такими мерами от злоупотреблений агентов не оградили.

Во-первых, в пользу клиентов каждого из этих четырех фондов будет работать система защиты, введенная в трех других. Во-вторых, мы призвали присоединиться к этой инициативе других участников рынка, это позволило бы добиться максимальной защиты накоплений клиентов. Причем позитивный эффект был бы и для бизнеса НПФ, обеспечив им устойчивость клиентской базы и позволив сократить расходы на оплату услуг агентов. Сейчас даже для того, чтобы сохранить свою клиентскую базу, фонды вынуждены тратить приличные средства на посредников, чтобы компенсировать отток клиентов новым привлечением.

Также хочу подчеркнуть: решение о снижении комиссионного вознаграждения агентам до 1 руб. не означает, что мы ограничиваем право клиентов других НПФ заключить договор с нашим фондом. Фонд не вправе отказать застрахованному в переводе накоплений. Заключить договор можно в отделениях банков-агентов либо обратившись непосредственно в фонд.

Нужно системное решение

В любом случае комиссия 1 руб. – это временная мера защиты. Проблема требует системного решения. Профессиональное сообщество в лице Ассоциации НПФ предложило свой вариант: в обязательном порядке предоставлять застрахованному расчет финансовых потерь при досрочном переводе накоплений до того, как он перешел к новому страховщику. Для этого нужно изменить порядок смены фонда, заложив в нем механизм институциональной конкуренции, при котором обе стороны – и действующий страховщик, и новый – обеспечивают клиента информацией, необходимой для принятия взвешенного решения. Клиент должен получить актуальные сведения о размере накопленного инвестдохода, а их знает только его действующий страховщик. Роль агентов в такой модели сводится к технической функции: дойти до клиента, заключить предварительный договор и ждать, какое он примет решение после того, как получит от своего фонда расчет возможных потерь.

Такой же принцип действует в банках. Если человек решит перевести вклад в другой банк, он сначала придет в свой и узнает размер потери при досрочном расторжении договора. А уже потом решит, переводить вклад с потерей дохода или нет.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Фото: Дмитрий Духанин, Коммерсантъ

Фото: Дмитрий Духанин, Коммерсантъ

— Но КЭП у большинства граждан нет. Правильно ли я понимаю, что заявления подавались через банки с использованием ЕПГУ?

— Мы предоставляли такую возможность — доступ к порталу при помощи программного обеспечения фонда, но при этом все подписи были исключительно клиентские. То есть клиент подавал заявление самостоятельно.

— Как вы объясняете свое лидерство? Я не вижу у вас особых преимуществ по сравнению с некоторыми конкурентами в плане надежности и доходности…

— Не все конкуренты смогли оперативно перестроиться под новые требования законодательства. Другие фонды тестировали разные подходы, согласовывая внутрикорпоративные процедуры, что заняло у них довольно много времени. В результате, например, одним из крупнейших фондов пилоты запускались всего на нескольких точках, а массового привлечения не было. Мы же работали во всех отделениях банка ВТБ — это более 1,5 тыс. офисов.

Почему граждане переводят накопления из негосударственных фондов обратно в ПФР

Мы, как все, снизили свои результаты, например, по сравнению с 2018 годом, потому что сложнее стало продавать продукт. Мы были практически одни, кто масштабно занимался привлечением на рынке. И это в ситуации, когда потенциальным клиентам мы также объясняли, что они могут потерять инвестдоход при досрочных переводах пенсионных накоплений. Когда программное обеспечение от ПФР позволяло посмотреть корректную информацию, сколько человек потеряет на переходе, он мог развернуться и уйти. Эти условия затронули и конкурентов. Что касается нашей доходности, то я не разделяю вашего мнения: она выше средней и стабильно выше инфляции.

Некоторые фонды по 2018 году получили убыток и в прошлом году, например, показали замечательную доходность. В нашей индустрии нужно смотреть на показатели на протяжении как минимум пяти-десяти лет.

За последние пять лет накопленная доходность по нашему фонду составила 51,3% — это один из лучших результатов среди крупнейших НПФ.

— Но эти же цели декларируют и ВЭБ, и все крупнейшие НПФ. Однако основное привлечение клиентов делает не доходность, а агентские продажи. Правильно?

Целью нашего инвестирования является прирост средств. Кроме того, у нас широкие возможности по продаже пенсионных продуктов. Так, каждый клиент банка ВТБ, приходя в отделение, в случае если он заинтересован в переводе своих пенсионных накоплений в наш НПФ, мог оформить договор с нами. Но это были уже не какие-то гигантские продажи, как раньше. Фактически сейчас рынок закрыт.

— Регулятор проводил контрольные мероприятия в отношении всей отрасли, основным нареканием в ходе проверок было недоинформирование клиента о возможных последствиях его перехода. Человеческий фактор совсем исключить очень сложно, но по каждому выявленному случаю мы проводили тщательную проверку. Для минимизации подобных рисков разработали план действий. В рамках проверочных мероприятий ЦБ наш фонд демонстрировал бизнес-процессы продаж, все документы, которые подписываем с клиентами, в том числе и обязательную памятку, где еще раз отдельно написано про возможные потери инвестдохода при досрочном переводе, про то, что клиенты должны сделать, чтобы подать заявление.

Мы предоставляем максимально полную информацию, уделяем большое внимание информированию обо всех последствиях перехода в фонд и ждем от клиентов, что они будут внимательно читать подписываемые документы. В соответствии со стандартом Национальной ассоциации НПФ мы перезаключили все соглашения с партнерами, которые раньше осуществляли для нас продажи ОПС. В них они также обязуются соблюдать все нормы стандарта, в том числе по информированию граждан и недопущению нарушений. Кроме того, с нашими агентами мы ввели ключевой информационный документ, что также будет нивелировать риски нарушений при переходной кампании.

Банк России проявляет высокую бдительность, прилагая усилия для очищения отрасли от недобросовестных игроков, и мы понимаем необходимость этого. Отмечу, клиенты на нас не жалуются. По кампании прошлого года мы получили только десять обращений, два из которых от тех людей, у кого с фондом вообще не был заключен договор. И только по двум случаям сейчас проводится внутреннее расследование. По другим же мы провели дополнительные разъяснения, в результате чего клиенты заявили об отсутствии претензий к нам.

— В связи с тем, что в конце прошлого года ЦБ выпустил новый нормативный документ, в соответствии с которым гендиректор фонда должен подписывать каждый договор лично. Для подписания мы не можем использовать ни доверенность, ни факсимиле. Если какой-либо НПФ нарушит указание Банка России, то первое же контрольное мероприятие со стороны регулятора приведет к определенным административным последствиям для фонда. Мы такие риски не готовы нести. Поэтому все, что я могу лично подписать, позволяет нам заключать договоры ОПС только в рамках небольших прямых продаж фонда.

— Что технологически мешает наладить подписание договора гендиректором фонда? Например, заранее подписать договоры со стороны руководителя НПФ.

— Представьте масштабы при широком привлечении, учитывая розничные сети ВТБ и Почта-банка. Кроме того, когда мы обсуждали эту схему работы с юристами, то обнаружили, что должны соблюсти двустороннее подписание договора, то есть, по идее, будущий клиент должен видеть перед собой генерального директора фонда, если смотреть де-юре на вступивший в силу документ.

Если принять во внимание объем заключенных в прошлом году договоров, то мне бы понадобилось 170 рабочих дней только на то, чтобы подписывать их.

Сомневаюсь, что клиентам и акционерам фонда понравилось бы такое использование рабочего времени гендиректором.

Поэтому мы исключили все риски в связи с принятием этого нормативного документа. Впрочем, также поступили и все другие игроки. Результат — на сегодняшний день весь рынок стоит, практически никто не привлекает новых клиентов.

— Вы лоббируете заключение договора в электронном виде. При реализации такой возможности это решит проблему?

Как НПФ предложили реализовать заключение договора об ОПС в электронном виде

— А вы не исключаете возможность подписания КЭП гендиректора — а эта подпись является равной собственноручной — сфальсифицированного договора?

— Здесь принципиально важно другое. Мы живем в эпоху цифровых технологий, все постепенно уходит в онлайн, а такая элементарная вещь, как заключение договора по ОПС с НПФ, до сих пор не реализована в электронном виде. Это нонсенс. Если честно, я не уверена, что, реализовав эту инициативу, мы вернемся к запуску продаж ОПС в наших банковских сетках. Для меня важно, чтобы клиент в любое удобное для него время, обладая подключением к интернету, при желании мог никуда не ходить, а заключить договор с тем НПФ, который он выбрал. Безусловно, фондам для этого надо будет больше говорить о своей деятельности, чтобы гражданин, узнав о нас, зашел на сайт, изучил необходимую информацию и сам заключил договор. Это избавляет и от очередей в банках, и от того, что человеку нужно здесь и сейчас прочитать определенное количество важных документов, прежде чем принять решение об их подписании. По моему мнению, все, что повышает комфорт процедуры для клиента, совершенно правильно и должно быть реализовано. Технология абсолютно рабочая, и не хватает только одного нормативного акта: порядка уведомления ПФР о заключенных фондами договорах.

Как фонды продвигают индивидуальные пенсионные продукты

— Скорее всего, не начнем. Зачем, если все будет доступно онлайн? Многое будет зависеть от работоспособности ЕПГУ в части подачи заявлений. Сейчас мы вместе с банком переориентированы на другой наш продукт — негосударственное пенсионное обеспечение. В прошлом году мы успешно пилотировали индивидуальные пенсионные планы (ИПП), и это предложение оказалось очень востребованным. В текущем году мы его решили расширять, подключая и другие клиентские сегменты. Банковский канал продаж будет сконцентрирован именно на продажах НПО для нашего фонда.

— Согласно стратегии, ваш фонд собирался к 2023 году привлечь 1,4 млн новых клиентов. Будут ли скорректированы эти планы, в том числе в связи с остановкой рынка ОПС?

— Все, что мы раньше декларировали, находилось в другой регуляторной плоскости. Поэтому на сегодняшний день, очевидно, мы будем корректировать планы. Наша обновленная стратегия будет подготовлена к концу года, но уже сейчас ясно, что заявленные ранее показатели за счет продаж мы изменим. Близкие значения в дальнейшем могут быть достигнуты благодаря, например, вариантам M&A. Мы постоянно находимся в диалоге по оценке кейсов по присоединению активов, выставляемых на продажу. Наш фонд как центр притяжения, их акционеры сами нас находят, чтобы отдать хороший актив в надежные руки. Ведь речь о социальных обязательствах, а это очень чувствительная тема. Но не всегда, к сожалению, удается договориться о цене.

— Нет, это общее заблуждение рынка, что переход актива происходил в рамках этой сделки.

Коллеги из банка поддерживали экспертным мнением и консультированием.

Наша основная задача при проведении любой сделки — последующая интеграция фонда, а не перепродажа. Мы всегда стремимся объединять активы с целью взаимной выгоды, сокращения расходов и получения дополнительной пользы как для наших действующих, так и новых клиентов. В данном случае мы не видели возможность успешного достижения этих целей, и вкупе с высокой ценой это стало стоп-фактором.

— Полагаю, что для нас оценки фондов в районе 8% от активов сейчас возможны и имеют право на жизнь при отсутствии каких-то ограничивающих ковенант. Последнее предложение, которое нам поступило, было по 12% от активов, и по этой цене мы не договорились, это дорого. У нас нет задачи покупать фонды любой ценой.

— Что вы можете сказать по поводу органического роста? Продажи ОПС остановлены, но вы начинали говорить про НПО, про ИПП. Раньше вы делали ставку на премиальный сегмент: первоначальный взнос у вас был 300 тыс. руб. Что-то изменилось?

— Раньше на себя активно оттягивало внимание ОПС в силу масштабности. Мы занимались им много лет и смогли показать его преимущества: люди не отдают свои реальные деньги, не сокращают сиюминутное потребление. Что касается НПО, мы не только нацелены на клиентов—физических лиц, мы также заинтересованы в развитии и корпоративных программ для юрлиц. В прошлом году мы заключили 11 новых договоров. В ситуации, когда на рынке корпоративные программы не развиваются, мы считаем этот результат весьма неплохим. Тут нашими преимуществами стали надежность — принадлежность к группе ВТБ,— хорошая доходность и технологичность.

Но вы правы, ситуация на рынке, то есть уход от обязательного страхования, говорит о том, что сейчас необходимо развивать именно розничное НПО и предлагать его через масштабные сетки продаж, прежде всего банковские. На сегодняшний день мы активно ведем переговоры по внедрению этого продукта в Почта-банке, в ВТБ он уже стоит на полке.

— У вас в основном срочные или пожизненные пенсии по НПО?

— В основном мы сейчас выплачиваем срочные пенсии, а если конкретизировать, то пенсии до исчерпания средств на счете, когда клиенты сами выбирают размер и периодичность выплат. Но это связано в большей степени с особенностями наследования.

— В прошлом году вы изменили инвестиционную стратегию и впервые за продолжительное время вложили пенсионные накопления в акции. Пока сумма небольшая, около 2%. Насколько сейчас вы эту стратегию оцениваете как выигрышную?

— По итогам прошлого года на акциях мы немного заработали. Сегодня в этих инвестициях мы существенных проблем не видим. Оценивать результаты нужно на более длительном периоде. Вложения в акции наши ожидания оправдывают: мы понимали, что инвестиции в них — это возможность дополнительной доходности портфеля, и пока все происходит так, как мы планировали.

— А вы планируете увеличивать вложения в акции?

— Сейчас нет. В инвестстратегии у нас лимит на акции до 10%, но пока наша управляющая компания (УК) не видит для себя возможности дальше заходить в этот инструмент.

— Планируете ли использовать послабления, которые предлагает ЦБ для НПФ в связи с волатильностью рынков, с тем, чтобы зафиксировать часть стоимости портфеля на начало марта?

— Нет, сегодня не видим в этом необходимости. У нас на конец июня доходность больше 8% годовых по пенсионным накоплениям.

— Я смотрел: на конец первого квартала доходность была около нуля.

— Да, была ноль с копейками, но за два месяца провал финансового рынка был уже нивелирован, в том числе за счет действий регулятора. Наша текущая доходность по обязательному пенсионному страхованию превышает 8%, а по НПО — более 9%.

— Давайте сразу уточним — на депозитах ВТБ у нас лежит меньше 7% средств. Для сравнения: вложения в ОФЗ у нас 11,7%. Деньги фонда не являются дешевым фондированием для нашего материнского банка: размещение проходит на абсолютно рыночных условиях. Рассматривая варианты вложений в депозиты, совет директоров по рекомендации УК выбрал несколько надежных банков: Сбербанк, Россельхозбанк, Газпромбанк, ВТБ. Однако ВТБ дает сегодня лучшие ставки по сравнению с названными кредитными организациями. К тому же, если бы он нам давал низкую доходность, мы были бы подвержены риску фидуциарной ответственности. Но рисковать собственными средствами в пользу административных взысканий мы не можем. Поэтому для нас ВТБ прежде всего надежный партнер с госучастием и хорошими условиями размещения депозитов. Размещенные в банке средства — своего рода подушка безопасности для нашего фонда.

— Почему в этом году ваш фонд продал из своего портфеля ипотечные ценные бумаги (ИЦБ)?

— Во-первых, это инструмент с повышенным процентным риском. Во-вторых, мы его не продали: ипотечные ценные бумаги у нас гасились, и по мере погашения сокращалась их доля. Сейчас у нас осталось около 3,4% ИЦБ от всего портфеля пенсионных накоплений. Надо понимать, что по ним также был выделен отдельный лимит в 5%. Мы в них заходили, когда регуляторный лимит на все рисковые активы был 10%, а сейчас этот лимит снизился в два раза.

Если будут какие-то интересные инструменты, мы, конечно, будем в них вкладываться. Но сейчас, учитывая наши объемы, приоритет отдаем первичному размещению облигаций.

— Вы предпочитаете корпоративные облигации или ОФЗ?

Как облигации подняли доходность инвестирования накоплений

— Что это за проекты?

— За счет фидуциарной ответственности риски перед клиентами несет акционер фонда, который через совет директоров определяет инвестиционную стратегию и выбирает управляющую компанию. Поэтому связь фонда с управляющей компанией только повышает управляемость процессом инвестирования.

При этом за пять лет наша совокупная доходность обгоняет совокупную инфляцию более чем на 20%, и это заслуга нашей управляющей компании, которая действует в рамках консервативной инвестиционной стратегии фонда.

Интервью взял Илья Усов

Горчаковская Лариса Алексеевна

Личное дело

Company profile

Данный материал будет актуальным для слушателей курсов повышения квалификации и курсов профессиональной переподготовки по специальностям и направлениям:

Застрахованные граждане, те, кто перевел свои накопления в НПФ, в 2017 году понесли потери в размере 55 млрд. рублей. По оценкам экспертов в этом 2018 году, все, кто держит накопительную часть пенсии в негосударственных пенсионных фондах, потеряют до 70 млрд. рублей.

Почему застрахованные граждане России недополучат 70 млрд. рублей?

Такие потери несут работающие граждане только из-за того, что они досрочно переводят свои накопления из одного фонда в другой. А еще из-за того, что мы не совсем знаем законы и принципы переводов накоплений в другие НПФ. Этим часто пользуются страховщики, негосударственные пенсионные фонды и их агенты. И бывают ситуации, когда перевод средств осуществляется без нашего ведома.

Убедитесь, что Вы переводили свои пенсионные накопления в другой фонд

В один прекрасный день приходит письмо и уведомление от ПФР об изменении реестра застрахованных лиц. Из него мы вдруг узнаем, что нас кто-то перевел из одного фонда в другой. Конкретно закон не описывает такую ситуацию и о том, что нужно делать, тоже мало кто представляет. В принципе нам только и остается смириться с этим фактом и принять ситуацию как есть.

Каким образом перевели в другой фонд?

Именно этот вопрос встает перед нами, когда узнаем об этом. А все очень просто: недобросовестный коммерческий пенсионный фонд подделывает наши подписи в фиктивных договорах и заявлении. Почти все сфальсифицированные переводы проходят через подачу бумажных заявлений и договоров. Для НПФ это не сложно, достаточно приобрести паспортные данные и образец подписи.

При этом Пенсионный фонд России не проверял подлинность подписей до нынешнего времени. Теперь ПФР обязано устанавливать личность застрахованного, если это досрочный перевод. Обычно такая процедура легко контролируется, если она проходит через портал госуслуг, то есть документы оформляются в электронном варианте.

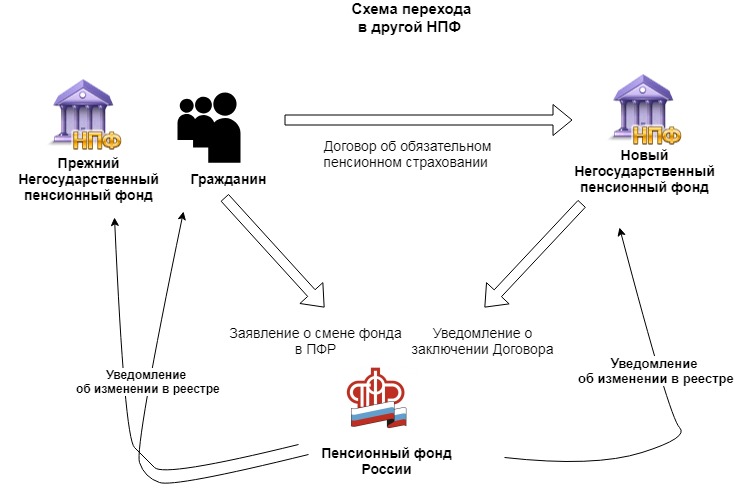

Как должна работать схема переводов накоплений в НПФ?

Закон второй: Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах" предполагает возможность смены негосударственного фонда на другой фонд. Но, согласно статьи 36.11, это можно делать 1 раз в год. Не чаще.

В этом же нормативно-правовом акте прописана процедура перехода:

Гражданин заключает договор с новым фондом и направляет заявление о смене фонда в ПФР. Новый фонд также направляет в ПФР уведомление о заключении договора. В свою очередь ПФР вносит изменения в реестр и извещает 3 лиц об этих изменениях:

- Гражданина – застрахованного,

- Новый НПФ

- Старый НПФ

Многие граждане не понимают, в какой ситуации они не получат доходы от операций по инвестированию. Если вы переходите досрочно, то их вы не получите. То есть инвестиционный доход застрахованное лицо не получит. В тоже время при срочном переходе – право на доход остается у застрахованного.

Срочный переход – сохраняется доход

(не чаще 1 раза в 5 лет)

Досрочный переход – не сохраняется доход

(в следующем году и раньше срока)

Переход производится в следующем году после истечения пятилетнего срока.

Например, вы заключили договор с НПФ 1 октября 2017 года.

Перейти в другой фонд можно через 5 лет в следующем году, то есть со 2 октября 2022 года.

Именно после этой даты вы можете спокойно сменить фонд без финансовых потерь, сохранив доходы от инвестиций

Статья 36.6-1 определяет, что можно перейти в другой фонд, но уже в следующем году.

Например, если вы перешли в фонд 2017 году, то уйти из него можно в 2018 году и т.д.

Но в этом случае застрахованное лицо не получит никакого дохода от инвестиций. И не получит их, даже если он находился в фонде 4 года и 11 месяцев

Чем еще опасен досрочный переход?

В этом случае застрахованный может и вовсе потерять часть своих накоплений. А все дело в том, что не всегда инвестиции приносят доход. Другими словами, инвестиции могут быть убыточными. И тогда сумма накоплений уменьшится. При этом, как заявил Пенсионный фонд России, у застрахованного не будет права на гарантийное восполнение. То есть часть граждан просто утратят часть своих пенсионных накоплений.

Что делать, если ваши накопления перевели в другой фонд без вашего ведома?

Есть 3 основных варианта действий:

1 путь: Оставить все как есть и надеяться, что с вашими накоплениями поступят мудро. При этом доход от размещения своих накоплений в предыдущем НПФ вы не получите.

2 путь: Вернуться в предыдущий фонд, написав заявление. В этом случае также но о каком доходе говорить не приходится.

3 путь: Судебное разбирательство. Для этого нужно обратиться в суд по месту нахождения ответчика (НПФ) с исковым заявлением с требованием, признать договор не действительным (согласно 166-167 и 431 статьям Гражданского кодекса РФ). К нему нужно приложить:

- копию договора, запрошенного у нового страховщика,

- копию заявления и поручения о переходе в другой фонд, полученные от ПФР,

Также можно привлечь к административной ответственности на основании п. 10.1 ст. 15.29 КоАП. Для этого можно обратиться в отделение полиции по месту жительства. Либо подать жалобу в Банк России через интернет-приемную.

Как проверить, перевели ли мои накопления в другой фонд?

Читайте также:

- Протокол проведения недели русского языка

- Договор эксцедента убыточности предусматривает что убыточность до установленного предела

- Соглашение о расторжении договора цессии по соглашению сторон образец 2020

- Как оформить частичное списание основных средств

- Прекращение и расторжение договора в чем разница