Жалоба на неправильный кбм по осаго в центральном банке

Обновлено: 02.05.2024

Если автовладелец хочет сэкономить на страховке, то ему важно понять принципы ценообразования, которые и определяют стоимость полиса. Коэффициент Бонус-малус занимает очень важное место при выведении конечной стоимости.

При потере этой скидки цена вырастает очень значительно, поэтому следует знать, как восстановить КБМ по ОСАГО в РСА и через страховщиков, о чем и поговорим в этой статье.

Что такое КБМ

Название этого коэффициента имеет латинские корни, и дословно означает “хороший/плохой”. Это и отражает его обобщенное значение. В с/с ОСАГО этот термин пришел из Европы, где он широко используется в коммерции и страховании. Во многих странах мира его применяют для определения стоимости страхового полиса.

Если говорить простыми словами, то это система “кнута и пряника”, призванная стимулировать водителей соблюдать ПДД и не инициировать аварии на дорогах. Это позволяет государству без каких-либо затрат обеспечивать безопасность на проезжей части, а для страховой компании это возможность повысить свою прибыль без крупных вложений в бизнес. Таким образом, система выгодна для всех участников процесса.

Как действует процесс начисления КБМ? Водителям, которые не совершают аварий и придерживаются аккуратного стиля вождения, присуждают скидки за каждый прошедший город. Соответственно, чем выше скидка, тем ниже цена ОСАГО.

Когда водитель первый раз оформляет себе полис, то ему сразу определяют КБМ. Его берут исходя из той группы риска, в которую он входит. Эти группы риска определяют многочисленными факторами: возраст водителя, марка его машины, место регистрации и т.д.

Далее КБМ определяется по страховой истории за истекший год и начисляется в виде процентной ставки, которая понижает цену выплат по автогражданке.

В расчет берутся только официально зафиксированные ДТП, в результате которых вы были признаны виновным, а значит были выплачены денежные средства пострадавшей стороне. Если аварии произошли не по вашей вине, то их фиксируют, но на размер коэффициента это уже никак не влияет.

О том, как меняется КБМ после ДТП, можно прочитать тут.

Если за целый год автовладелец не становился виновником ни одной аварии, то ему начисляется скидка в 5%. В противном случае, коэффициент резко возрастает.

С 2011 года все данные по КБМ вносятся в единую систему при РСА. Любая страховая обязана предоставлять их по всем своим клиентам.

В страховании этот коэффициент имеет несколько технических типов:

- стартовый – начальный показатель, с которого и начинается ваша страховая история;

- привязанный к самому владельцу авто (применяется только в особо сложных случаях);

- КБМ отдельного водителя, который прописывается только для него лично;

- полный коэффициент, выводимый после всех расчетов (именно его выводят при расчете страховки в онлайн-калькуляторах).

Эта система не позволяет водителям как-то скрыть свои прошлые ошибки при вождении ТС на проезжей части или ДТП, так как все они тщательно задокументированы и внесены в электронную систему. Поэтому даже если вы смените одну страховую компанию на другую, то от этого ничего не поменяется.

Основные причины изменения КБМ

Стандартной и самой банальной причиной резкого повышения КБМ является совершение водителем многочисленных аварий за один год.

На рост КБМ влияет и чисто региональный фактор, то есть место использования авто. Именно поэтому водители в мегаполисах оформляют свои машины на родственников из маленьких городков и ездят по доверенности, чтобы не платить слишком большую цену за ОСАГО.

КБМ может поменяться и по причине ошибки в работе системы или человеческого фактора. Их можно устранить, но нужны доказательства того, что ошибка действительно имела место.

Какие могут причины отказа в выплате по ОСАГО? Об этом подробнее в этой статье.

На снижение размера скидки могут повлиять и следующие факторы:

- смена ТС (если водитель меняет автомобиль, то его КБМ сгорает);

- при оформлении неограниченного полиса;

- если в страховку вписано несколько лиц (тогда берется самый высокий коэффициент);

- перерыв в вождении авто (если он составлял более одного года, то КБМ тоже обнуляется);

- если в полис были внесены какие-либо изменения (к примеру, была произведена замена водительского удостоверения);

- при получении полиса на срок – менее, чем на год.

Очень часто именно женщины сталкиваются с ситуацией, когда после замужества они меняют фамилию, что влечет за собой и смену самих прав. В страховую обратиться они забывают, поэтому их КБМ теряется, так как данные уже не совпадают, а это необходимо для корректного начисления этого коэффициента.

Еще одной причиной изменения КБМ может стать банкротство вашей страховой. Если это произошло до того, как компания успела внести все нужные данные в РСА, то возникает пробел в сведениях, что и приводит к снижению скидки.

Как восстановить КБМ

Процедура восстановления КБМ в РСА имеет свои особенности, о которых лучше знать заранее, чтобы тщательно подготовиться и не допустить серьезных ошибок.

В первую очередь следует определить, на каком этапе и кем была совершена ошибка – случилось ли это по вашей вине или вине вашей СК. Для ее определения сверьтесь с датами заключения страховых договоров и размером вашего КБМ на сайте РСА. В самом полисе информация по данному коэффициенту не прописывается, так как это величина не постоянная.

Проверять свой КБМ следует каждый год самостоятельно, чтобы не стать жертвой ошибки или своей собственной беспечности.

Когда вы выясните это, нужно подготовить пакет документов для предоставления в нужную инстанцию.

Стандартный пакет будет включать следующие документы:

- гражданский паспорт;

- права;

- страховые полисы (или их сканы).

Если свои предыдущие полисы вы потеряли, или они каким-либо образом не подлежат восстановлению, то следует обратиться во все свои бывшие СК, где должны предоставить недостающие документы. Эти компании обязаны выполнять такие требования даже если вы уже не их клиент, поэтому вы вправе их требовать. При этом, отдать вам их страховщики должны в срок не позднее 5 дней.

Далее нужно подать документы в свою страховую. Если в возврате КБМ там вам было отказано, то можно сразу начинать оформлять жалобы в РСА и ЦБ РФ.

Обращение в СК

С 2015 года страховщикам было вменено в обязанность рассматривать в официальном порядке все обращения и жалобы своих клиентов. Отказать в этом компания просто не имеет право, иначе вышестоящие органы сразу приведут в действие мощные механизмы влияния на нее, что может привести даже к отзыву лицензии у данной страховой.

Чтобы вернуть КБМ, нужно заполнить специальную форму, которая должна быть на сайте вашей СК. Если таковой вы не обнаружили, то отправьте заявление в страховую компанию на имя ген.директора, на электронный адрес фирмы.

При обращении в офис не забудьте попросить менеджера зарегистрировать ваше обращение и убедитесь, что он выполнил вашу просьбу.

В течение месяца вам должны дать ответ по вашему запросу. Если его не было или восстановить Бонус-малус вам отказались, то можно обратиться в другие инстанции с жалобой на вашу СК. Обязательно возьмите там письменное подтверждение отказа от страховщиков.

Отправление жалобы в ЦБ РФ

Первое, о чем следует помнить при обращении в данную гос. структуру – это то, что там рассматривают обращения только по полисам ОСАГО, чей срок истек не менее года назад.

Вы можете выполнить все действия прямо на их сайте, что избавит вас от необходимости пересылать документы по почте или обращаться лично туда.

На сайте ЦБ найдите вкладку “Информация об ОСАГО”. На открывшейся странице вы легко найдете слова “подать жалобу”. Нажмите на них, и вы перейдете на страницу, где нужно выбрать вкладку о неверном расчете КБМ.

У вас должна открыться страница, на которой будет дана информация по выбранному вами вопросу. В самом низу просто нажмите на “Нет, подать жалобу”. Тогда вы перейдете уже на саму форму для заполнения, где нужно ввести все данные по самому гражданину, его транспортному средству и сути проблемы.

У ЦБ будет 10 дней с момента отправления вашего запроса для того, чтобы разобраться в ситуации и принять решение по вашему вопросу, о котором им следует уведомить вас.

Оформление жалобы в РСА

Важно понимать при обращении в данную службу, что только страховщики могут вносить изменения в единую с/с по КБМ. Это означает, что сама организация не сможет вам помочь, но может оказать влияние на вашу СК с целью выяснения и урегулирования возникшей проблемы.

Могут ли отказать и что в этом случае делать

Одновременно можно оформить обращения в такие гос. структуры, как Роспотребнадзор, ФАС и т.д. На сайтах этих организаций также есть специальные вкладки для приема обращений граждан.

Заключение

КБМ применяется для стимулирования граждан соблюдать ПДД и не совершать серьезных правонарушений на дороге. Эта система взаимовыгодна всем трем сторонам: самим автовладельцам, государству и СК. Ее применение очень просто: каждый год за хорошее поведение водителю присуждается 5% скидка. Если он был уличен в каком-либо инциденте на проезжей части в качестве нарушителя, то его КБМ упадет.

С 2013 по 2016 год страховщики жаловались на убыточность бизнеса, а государство требовало оставить все как есть. И в те времена со страховщиками было много проблем: они навязывали дополнительные услуги, ошибались при расчете КБМ или хитрили со стажем. Эта ситуация коснулась меня и моей супруги.

Как я возвращал себе заслуженный КБМ

Правила, по которым считают стоимость страхового полиса, устанавливает государство. В основе расчетов — базовый тариф. Его умножают на различные коэффициенты.

Единственный коэффициент, на который может как-то влиять покупатель полиса, — бонус-малус, или КБМ. Его величина напрямую зависит от того, как часто водитель становится виновником ДТП. КБМ точно учитывает годы, которые водитель провел за рулем, — страховая считает их по данным из полисов, в которые он был вписан.

В первый год КБМ = 1 и не влияет на итоговую стоимость полиса. На следующий год, если не будет страховых случаев, водитель получит скидку 5% — коэффициент автоматически снизится до 0,95. За десять лет без аварий можно заслужить максимальную скидку 50% и получить КБМ 0,5. Если водитель окажется виновником аварии, полис подорожает: КБМ возрастет, в худшем случае — до 2,45.

Проблема со сбоями в коэффициентах ушла, но остались ее последствия. У многих водителей отсчет безаварийного стажа для КБМ идет с момента получения полиса без скидки, то есть с момента сбоя, а не получения первого страхового полиса ОСАГО. Я был одним из таких водителей. Сначала в 2014 году я удивился цене нового полиса, а потом увидел, что мой КБМ вырос, на сайте Российского союза автостраховщиков.

Информация о КБМ из базы РСА за период с 16 марта 2014 по 15 марта 2015 года. Полис за период с 23 марта 2013 по 15 марта 2014 года существует, но в базе его почему-то нет

Это как если бы в магазине вдруг выкинули скидочную карту постоянного покупателя с кучей бонусов и выдали новую, и все пришлось бы начинать с нуля. К счастью, данные о КБМ хранятся в единой базе Российского союза автостраховщиков — РСА, к которой обязаны обращаться все страховые компании. Просто взять и сбросить КБМ уже не получится. Остается разобраться с последствиями старой ошибки. Вот что нужно сделать.

При безаварийном вождении КБМ плавно увеличивается на 0,05 при движении по годам в обратную сторону — или остается 0,5, если водитель давно получил максимальную скидку. Серьезные изменения возможны, если в прошлом были страховые случаи. Если таковых не было, а КБМ менялся на единицу, переходите к следующему этапу.

Написать заявление на перерасчет КБМ в свою страховую компанию. Компания обязана принять его и проверить указанные там данные. Подать заявление можно в офисе или по электронной почте. Если подаете лично, желательно сделать второй экземпляр для отметки о получении.

Заявление на перерасчет КБМ. Заполнил бланк, сфотографировал и отправил фотографию по электронной почте

Риск, что КБМ сбросится до единицы, есть и сейчас. Например, так бывает у тех, кто меняет водительские права. Чтобы этого избежать, обратитесь в страховую и попросите вписать в действующий полис данные нового водительского удостоверения. Если этого не сделать, при оформлении очередного полиса ОСАГО страховой агент может из-за нового удостоверения не найти вас в базе РСА и оформить как нового клиента.

Как я доказывал страховой компании стаж жены

Еще один коэффициент, в котором может произойти ошибка, — коэффициент возраста и стажа, КВС. В данном случае стаж считают уже не по страховкам, в которые был вписан водитель, а по тому, сколько лет у него есть водительское удостоверение. КВС будет сокращаться, а полис — дешеветь, даже если человек положит права в тумбочку и ни разу не сядет за руль.

Страховая компания неправильно посчитала стаж моей жены. Мы поняли это, когда заплатили за полис в полтора раза больше, чем обычно. Чтобы восстановить справедливость и вернуть деньги, мне пришлось потрудиться. Однако большую часть работы удалось сделать без визита в офис страховой компании.

История началась с того, что мне нужно было вписать жену в уже действующий полис. Это нельзя было сделать онлайн — пришлось идти в офис страховой компании. Все оформили, но меня удивила цена за то, что вписали второго водителя. Впрочем, я никогда никого не вписывал в полис, и мне показалось, что все в порядке.

Когда срок этого полиса подходил к концу, я решил продлить его уже через сайт страховой компании. Тогда и обратил внимание на странный факт: из базы автоматически загрузилась неправильная дата начала водительского стажа жены. Первые права она получила в 2014 году, а на сайте страховой был указан 2019 — год получения новых прав после смены фамилии. В форме покупки электронного полиса ОСАГО можно было указать свои данные, даже если что-то подгрузилось автоматически. Я указал правильную дату и обнаружил, что полис стоит в полтора раза дешевле предыдущего: 5865 вместо 9470 Р . Я решил обратиться в техподдержку страховой компании: спросил, верно ли указан водительский стаж жены и посчитан предыдущий полис. Мне ответили, что стаж считают с 2014 года.

Я пересчитал стоимость полиса вручную и окончательно убедился, что при таком стаже он должен стоить гораздо дешевле. Снова написал в техподдержку: попросил уточнить, какие коэффициенты использовали при расчете стоимости полиса ОСАГО. Техподдержка отправила меня в офис, где я страховался.

Я позвонил туда и задал те же самые вопросы. Меня снова заверили, что стаж указан правильно. Но в ходе разговора выяснилось, что по какой-то причине при расчете применили подозрительно высокий КВС — 1,77, хотя должен быть 1,04. Специалист сказал, что все считает компьютер и от работников страховой ничего не зависит. Пришлось писать еще одно письмо.

Очень долго никто не отвечал — пришлось позвонить на горячую линию той же страховой. Там сказали, что по моему обращению уже создали заявку на возврат переплаты. Спустя несколько дней информация о переплате отобразилась в личном кабинете. Потом мне перезвонили из офиса, извинились и предложили написать заявление с указанием реквизитов для возврата денег.

Чуть позже я получил подробный ответ от страховой компании. Оказывается, компьютер считает далеко не все — сработал человеческий фактор.

я переплатил за ОСАГО из-за ошибки страховой

Друзья говорят, что похожие ситуации были не только у меня и не только в этой компании. Решил для себя, что впредь буду уточнять размер коэффициентов.

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.

С 24 августа 2020 года вступили в силу новые изменения: минимальный размер базовой ставки для физических лиц снизился до 2471 Р , максимальный возрос до 5436 Р . Ее точный размер теперь зависит от ряда новых факторов. Аккуратные водители смогут покупать полисы дешевле, а опасные для окружающих лихачи будут платить больше.

Есть ли способ снизить затраты на страховой полис ОСАГО? Да, можно попробовать подать жалобу на КБМ по ОСАГО. Страховщик всегда учитывает коэффициент бонус-малус при расчете стоимости. Именно он влияет на нее. Он понижается или увеличивается при отсутствии/наличии выплат по страховке при дорожных авариях. Отсутствие дорожно-транспортных происшествий – весомая причина требовать снижение цены на ОСАГО.

Что это значит? Страхуя свое ТС у них, водитель выплачивает полную стоимость полиса или с надбавками, несмотря на то, что он ездит аккуратно. СК не поощряют водителя за безаварийную езду. Если происходит так, оформляют жалобу на страховщика.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что такое коэффициент бонус-малус?

Коэффициент бонус-малус или КБМ – это система скидок, которую применяют в страховании автотранспортных средств. Учитывая его, изменяют размер страховой премии. Если водитель ездил в течение года без аварий, он получит скидку; а в противном случае – надбавку (больше нюансов о том, как КБМ влияет на стоимость ОСАГО и стоит ли получать максимально возможный показатель, можно узнать в нашей статье).

В каких случаях подается заявление о некомпетентной работе компании?

Чтобы подать жалобу на КБМ, важно иметь на это основание:

- Во-первых, клиент заметил, что агент страховой компании не берет во внимание КБМ при расчете стоимости полиса.

- Во-вторых, клиент понял, что обещанная ему скидка не была сделана в полном размере.

Составляя жалобу, учитывают некоторые особенности. Если оставить их без внимания, заявление не примут. 1 декабря 2015 г. заработал новый алгоритм для случаев, когда страхователь не согласен с КБМ.

Теперь передают заявление в РСА, воспользовавшись одним из двух возможных способов: визит в отделение Российского союза автостраховщиков в своем городе или отправка электронного обращения на e-mail.

Пошаговая инструкция написания

С 2015 г. многие автовладельцы жалуются на КБМ по ОСАГО, пользуясь специальной формой электронного обращения. Пошаговая инструкция написания жалобы:

Обработка поступившей жалобы происходит в порядке общей очереди и ответ должны предоставить не позднее одного календарного месяца с момента обращения.

На практике обратной связи от РСА приходится ждать недолго. Часто выносят решение в пользу водителя и обязывают страховщика пересчитать стоимость полиса с учетом КБМ. Для этого надо представить документы, которые подтверждают факт ошибки

О том, как вернуть переплату за КБМ, читайте в нашей статье.

Росгосстрах – единственная страховая компания, которая принимает от пользователей жалобы на КБМ по ОСАГО.

Какие документы приложить?

Иногда жалобу на КБМ по ОСАГО не рассматривают. В редких случаях получают отказ на перерасчет или принятие мер по отношению к страховщику. Причина простая – не предоставление нужных документов. Без каких копий документов лучше не обращаться в РСА?

- Водительское удостоверение.

- Паспорт гражданина РФ, заверенный у нотариуса.

Если на жалобу не отреагировали в РСА, Центробанке или Роспотребнадзоре, обращаются в суд. Помимо перечисленных выше документов приносят бумаги, подтверждающие бездействие организаций, и доказательства неверного подсчета КБМ.

Куда и кому передавать?

Жалобы на КБМ по ОСАГО принимают в трех инстанциях:

- Центробанк РФ.

- РСА.

- Роспотребнадзор.

Хоть формально у водителя есть выбор организации, он должен обращаться в первую очередь к специалистам из Российского союза автострахователей. Эта организация рассматривает все спорные и сложные моменты. Если возник спор, лучше выбрать ее. Если при работе с РСА нужного результата нет, обращаются в Центробанк или Роспотребнадзор. Если и там не уделят внимание водителю, относят заявление в суд. Все споры разрешают быстро.

- Скидка за безаварийную езду начисляется лишь раз в год. Если он ездит всего лишь полгода, она не положена (случай, когда по прошествии шести месяцев в договоре ОСАГО появился новый водитель – супруга/друг).

- При перерыве в автостраховании на 1-2 года все скидки аннулируются и КБМ накапливают вновь.

- Более 50% скидки получить нельзя.

Иногда коэффициент бонус-малус упал вследствие неправильных расчетов страхового агента (подробнее о том, что такое таблица для расчета КБМ и как ею пользоваться, можно узнать тут, а более детально о проверке КБМ, мы писали в этом материале). Очень часто жалуются водители, что при вписывании себя в страховки друзей получили 3 класс, и исчезла скидка, накопленная годами. В таком случае жалоба подействует, найдут виновного, а скидку за покупку полиса предоставят.

Более детально о том, как восстановить КБМ по ОСАГО в разных случаях, можно узнать здесь.

Заключение

КБМ считают, заключая договор ОСАГО в страховой компании. Его значение зависит от количества аварий, которые произошли по вине страхователя. Если не было их, за каждый год безаварийной езды он получает 5-процентную скидку на оформление страховки. В противном случае наказывают его надбавкой. Если страховщик не берет во внимание КБМ и хитрит, обращаются с заявлением в РСА.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

- Правила составления жалобы на страховую компанию по КБМ

- Как подать заявление в Центробанк

- Сроки рассмотрения претензии

- КБМ: как расшифровывается

- Полномочия Центробанка

- Причины подать жалобу

- В каких случаях не начисляется понижающий коэффициент

- Нормативные акты

- Результаты рассмотрения

- Оцените статью

Правила составления жалобы на страховую компанию по КБМ

Центральный банк – основная организация, куда обращаются страхователи.

Предварительно необходимо пожаловаться страховой компании, затем Российскому союзу автомобильных страховщиков. Обращение в Центробанк подкрепляется письменными отказами от страховой организации и РСА.

Жалоба оформляется в деловом стиле, официальной формы обращения не существует. Но нужно придерживаться ориентировочного содержания.

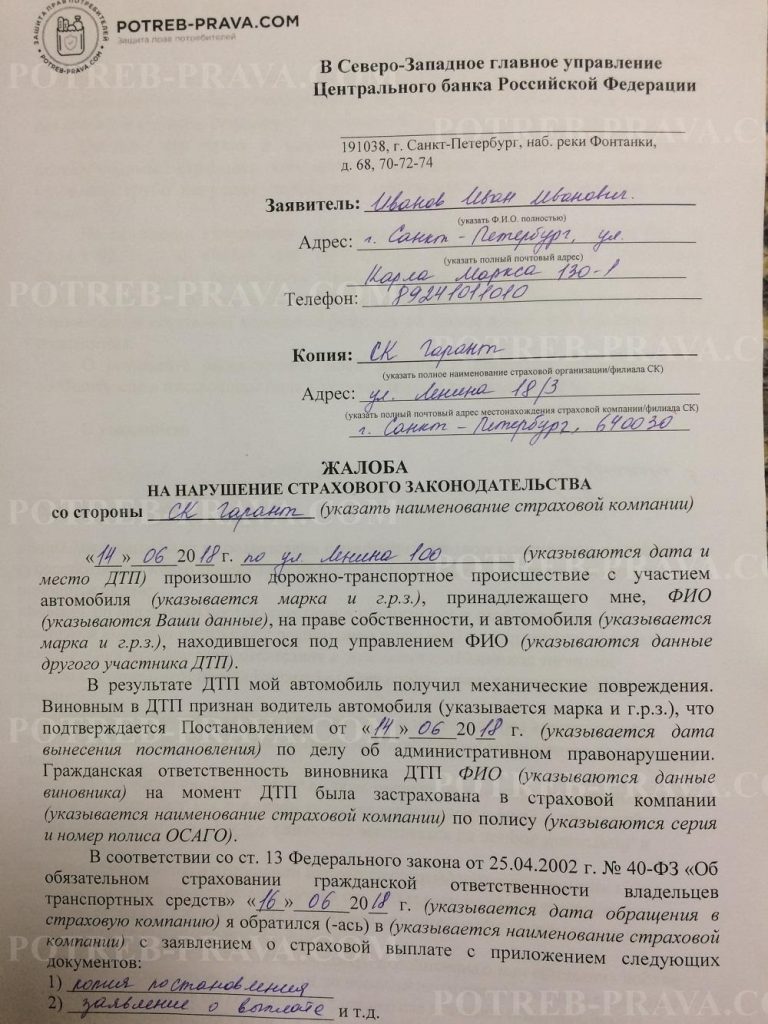

Внимание! В жалобе указываются:

- правильное и полное наименование государственной организации, в которую направляется обращение – Центробанк;

- корректные контактные данные заявителя (в правом верхнем углу пишутся ФИО, дата и год рождения, адрес);

- название страховой организации, которая неточно рассчитала показатель;

- № удостоверения водителя;

- № настоящего и прошлогоднего полиса ОСАГО;

- цель заявления;

- в конце проставляется дата, год и подпись.

Главные правила оформления жалобы в Центробанк по КБМ, которых необходимо придерживаться:

- четко и грамотно изъяснять суть, писать текст в правильной последовательности, структурировать претензии, предъявленные страховой компании;

- указывать правдивые данные, подробно объяснить ситуацию о нарушенных правах;

- собрать доказательную базу нарушений со стороны СК (деловая переписка, ксерокопия жалобы в страховую организацию, видео общение с сотрудниками компании, вычисления КБМ по ОСАГО).

Для подстраховки заявитель сохраняет несколько ксерокопий обращения (оно прикрепляется для ЦБ, СК), и одна копия сохраняется у водителя.

Какие понадобятся документы

Также к претензии присоединяются копии документов, заверенные официально:

- паспорт или другое удостоверение личности автовладельца;

- водительское удостоверение;

- настоящий или прошлогодний договор ОСАГО;

- различные документы, которые доказывают правомерные действия заявителя.

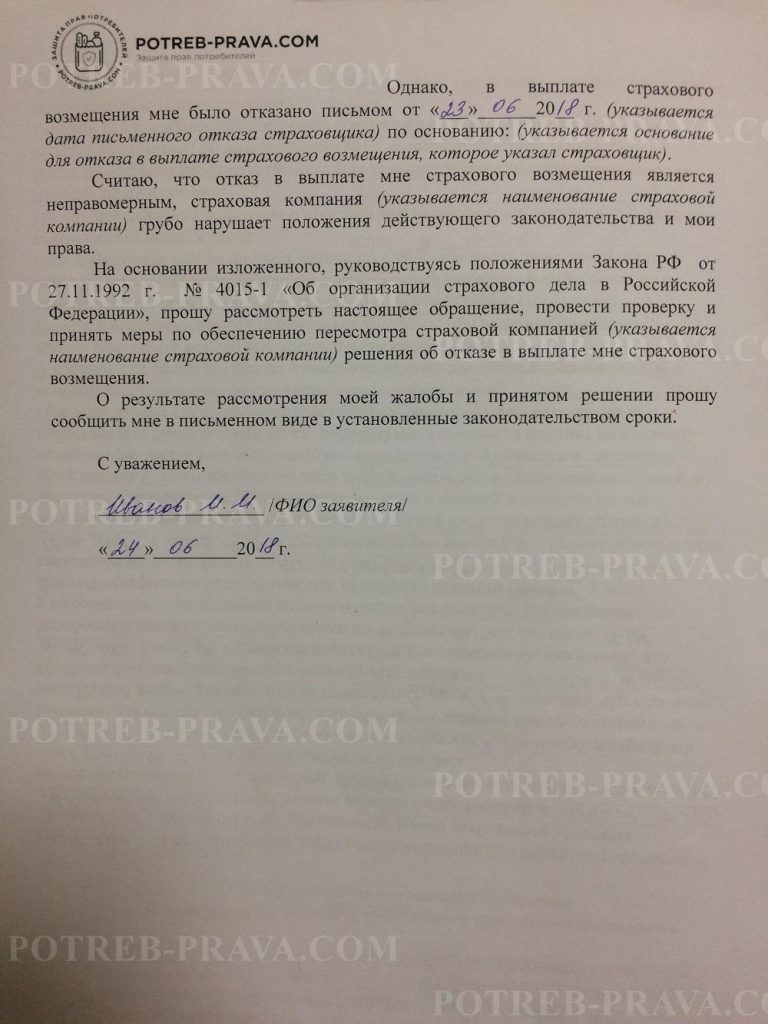

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в Центробанк на страховую компанию:

Как подать заявление в Центробанк

Один из вариантов подачи жалобы в Центробанк – в электронном виде через интернет.

Необходимые шаги:

Что делать, если страховая компания требует возместить ущерб за ДТП, читайте тут.

Сроки рассмотрения претензии

Важно! Обращение, поданное в Центробанк России на СК, рассматривается стандартно – 30 дней. Срок изучения увеличивается, если работникам главной фин. организации нужно собрать документы от других лиц, или если обнаружились определенные причины для подробного рассмотрения вопроса.

Период затягивается еще на 30 дней, суммарный максимальный срок составляет 60 дней. После изучения Центробанк направляет водителю ответ.

КБМ: как расшифровывается

Аббревиатура КБМ расшифровывается как коэффициент бонус-малус. Это специальный бонус, которым награждаются граждане, не совершившие на дорогах аварий.

КБМ является причиной роста тарифов на покупку будущего страхового полиса ОСАГО при условии систематического попадания водителем в аварию за год. Также повышение тарифа предусматривается, если страхователь неоднократно был участником ДТП.

Специальная таблица КБМ создана для контроля учетных данных. Новичок, водитель без стажа, при покупке страхового полиса ОСАГО получает 3 класс. Автовладелец по истечении безаварийного года награждается бонусом 5% на приобретение следующего полиса.

Если страховой год ознаменовался возникновением аварии, то цена следующего договора вычисляется другим способом и зависит от вида страховки, водительского класса, размера материального ущерба в ДТП.

Полномочия Центробанка

Главная финансовая инстанция – Центробанк – занимается контролем финансовых отношений, которые существуют на рынке экономики, рассматривает факты нарушений правовых отношений.

ЦБ вмешивается в деятельность:

- банков и различных кредиторов с аббревиатурой МФО;

- страховых компаний.

Центробанк издает предписание, когда доказана вина СК. Отсутствие реакции страховой организации грозит серьезными проблемами с законом. Страховщики, которые игнорируют предписание, наказываются штрафами и снятием лицензии на страховую деятельность.

Причины подать жалобу

Основанием для направления жалобы на восстановление коэффициента бонус-малус является:

- намеренное игнорирование КБМ страховой компанией, неправильный расчет по высокому тарифу цены полиса;

- водитель поменял личные данные (изменились фамилия, имя или отчество, номер водительских прав), при этом он не поставил в известность сотрудников страховой компании, был в неведении относительно обязательного информирования страховщика. В этом случае КБМ начисляется по старой схеме, водитель не получает скидку. Не допустить появления данной ситуации, меняя персональные данные, можно. Водитель обязан явиться в СК с заявлением о смене личных данных. Тогда КБМ рассчитывается на основании измененных данных клиента;

- неумышленная ошибка, сделанная страховой организацией. К примеру, в базу РСА своевременно не поступили новые измененные данные водителя. Из-за чего приостановился расчет скидки, и она не учитывалась при приобретении полиса.

Запомните! Любое основание, при котором КМБ неправильно начислялся, дает повод обратиться с жалобой в уполномоченные инстанции.

В каких случаях не начисляется понижающий коэффициент

Показатель понижения не предусматривается по следующим причинам:

- гражданин признает свою вину в совершенном ДТП;

- невозможность дальнейшего понижения из-за достигнутого максимального значения 50% (коэффициент 13 классов) по общей системе бонус-малус;

- неоконченный страховой период (в конце каждого страхового года, который завершается без аварий, автовладелец получает 5% скидку);

- закрытый полис ОСАГО не продлевается. Если он заканчивается, нужно оформлять пролонгацию сроком от года и более такая мера сохранить накапливание КМБ

Восстановления коэффициента понижения не произойдет, если:

- полис оформлялся для неопределенного числа водителей на любой страховой период во время действия ОСАГО. Показатель предназначается не для транспорта, а некоторым лицам;

- произошли изменения в условиях страхования. К примеру, покупка нового автотранспорта и, соответственно, оформление нового полиса, поменялась конкретика числа водителей – ограниченное количество заменилось неограниченным. В этих случаях согласно закону скидка КБМ приравнивается к 0;

- на протяжении года данные водителя ни разу не фиксировались в полисе. По окончании года бонус насчитывается и является действующим в течение следующего периода. Обрывание цикла провоцирует нулевой спад КБМ.

Нормативные акты

Коэффициенты, которые применяются в Российской Федерации касательно стоимости страховки, оговорены в правовом акте, утвержденном Банком России.

В приложении 2 в этом Указании находится специальная таблица, в которой представлена информация о присваивании КБМ и причинах изменений, зависящих от числа аварий и периода страхования.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Результаты рассмотрения

Автовладелец после завершения проверки получит ответ в виде письма от Центробанка с результатами. Последним этапом проверки станет удаление в базе АИС РСА по КБМ недостоверных данных и указание верных. Водитель самостоятельно сможет удостовериться в правильности КБМ.

Вышеописанный алгоритм плана действий гарантирует 99% успешного восстановления показателя бонус-малус, даже если страховая компания бездействует.

Бывают единичные случаи, когда использование на практике всех перечисленных действий не помогает добиться правды. Направление иска в судебные органы – последняя надежда на справедливое решение.

Водитель имеет право получить излишек в виде денежных средств после восстановления показателя. Компенсация – определенная часть денег, потраченных страхователем свыше допустимого на покупку страхового полиса.

Получить излишек можно, подав заявление в письменном виде в страховую организацию, в теле которого указать:

- контактные данные страховщика;

- личные данные заявителя/страхователя (ФИО, адрес проживания);

- текст в виде просьбы (прошу вас вернуть определенную сумму денег и перечислить ее на № счета банка), указывайте правильные реквизиты;

- основание для возвращения (к заявлению приложите уведомление об измененном коэффициенте).

Страховая компания в течение 2 недель с момента полученного обращения обязана положить определенную сумму на счет заявителя. Восстановление показателя бонус-малус возможно, исключением являются некоторые рассмотренные ситуации.

Ежегодная самостоятельная проверка значения коэффициента при открытии нового полиса, отслеживание вписывания водителя в другие договоры убережет от возникновения проблемы с нулевой скидкой.

Посмотрите видео. Как вернуть деньги от страховой?

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

Москва, Московская область

Санкт-Петербург, Ленинградская область

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Читайте также:

- Вес какого белья мокрого или сухого указан в паспорте сушильных машин

- Как писать сведения имеющие отношение к делу от административного правонарушения в дтп

- Выплатят ли страховку если машина не поставлена на учет и едешь по договору

- Сроки освидетельствования автомобильных газовых баллонов для кпг

- Бланк договора купли продажи автомобиля 2016 распечатать пустой бланк для заполнения