В командировку на личном автомобиле 2021 как оформить

Обновлено: 03.05.2024

Командировки в 2020 году: оформляем и оплачиваем

В соответствии со статьей 166 ТК РФ , служебная командировка — это поездка работника по поручению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Нормами статьи 167 ТК РФ и статьи 168 ТК РФ каждому работнику гарантировано сохранение места работы (должности), среднего заработка и возмещение расходов:

- по проезду;

- по найму жилья;

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Начнем с перечня документов, чтобы разобраться, как оформить командировку сотруднику в 2020 году и какие формы для этого использовать. Часть из них являются обязательными, другие используются по усмотрению организации.

Перечень документов

Трудовой кодекс определяет, как документально оформлять направление сотрудника в служебную поездку. Работодатель обязан:

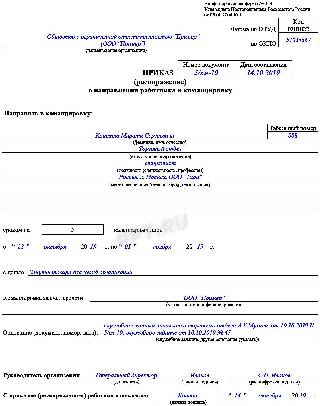

Приказ может быть оформлен с использованием унифицированной формы Т-9 (если командировочный один) и Т-9а, если их несколько.

Правила оформления приказа несложны:

- в шапке указывается полное наименование организации;

- вписывается Ф.И.О. командированного, его должность и подразделение, в котором он работает;

- точно прописывается место назначения (куда направляется сотрудник);

- определяются сроки служебной поездки;

- указываются цель поездки и основание (в качестве основания выступают служебная записка, служебное задание).

Необязательные документы

Первичная документация

- Формы первичных документов утверждает руководитель организации. Компания вправе применять унифицированные формы, утвержденные Постановлением Госкомстата России от 05.01.2004 № 1, или разрабатывать их самостоятельно. Вне зависимости от того, применяет ли организация унифицированные учетные документы по оформлению командировочных расходов или разработанные самостоятельно, — свое решение необходимо закрепить в локальных нормативных документах, утвержденных руководителем.

- Командировочные документы должны содержать обязательные реквизиты регистров бухгалтерского учета. Перечень обязательных реквизитов установлен ст. 10 вышеупомянутого ФЗ о бухучете, к которым относятся:

- наименование регистра;

- наименование экономического субъекта, составившего документ;

- дата начала и окончания ведения регистра и(или) период, за который составлен регистр;

- хронологическая и(или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Мы разобрались с формами первичных учетных документов и знаем, как правильно оформить командировку в 2020 году. После возвращения сотрудника обязательно правильно оформить итоги командировки.

Оплата расходов сотрудника

К расходам относятся и суточные, которые необходимо заплатить за каждый день пребывания работника в служебной поездке. Порядок определения количества дней пребывания в отъезде по делам компании и порядок расчета и выплаты суточных определен Постановлением № 749. Размер суточных организация определяет самостоятельно, закрепляя его в своих ЛНА. При этом, по нормам Налогового кодекса РФ , при командировке на территории России суточные в размере свыше 700 рублей и при заграничной командировке в размере свыше 2500 рублей за каждый день не входят в состав расходов, уменьшающих налогооблагаемую прибыль.

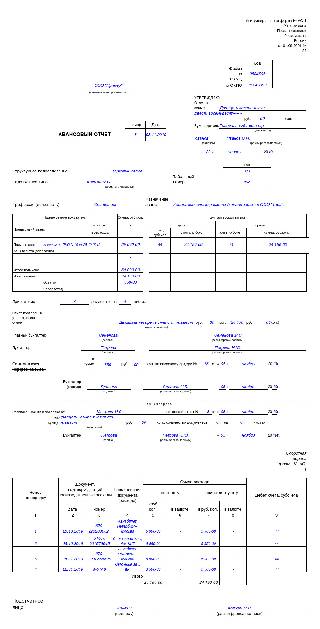

Работник предоставляет в бухгалтерию организации отчет о командировке с перечнем произведенных расходов и расчетом суточных и подтверждает произведенные расходы проездными билетами, квитанциями и договорами об оплате найма жилья и другими. Основным документом, в соответствии с Постановлением №749, является авансовый отчет, для которого разработана унифицированная форма № АО-1.

Предоставить авансовый отчет сотрудник обязан в течение 3 дней по возвращению из командировки. В противном случае расходы ему не возместят.

Командировка на личном автомобиле в 2020 - 2021 годах часто вызывает вопросы трудовиков, а в ряде случаев и налоговиков, при выездной проверке. Как правильно оформить документы, чтобы избежать претензий проверяющих? Какую сумму нужно возместить сотруднику? На какие нюансы обратить особо пристальное внимание при составлении договора аренды техники? Ответы на эти и другие вопросы рассмотрим в материале далее.

Командировка на личном транспорте. Законодательная база

Служебным командировкам посвящена глава 24 Трудового кодекса, которая в своих статьях дает определение такой командировке, а также устанавливает:

- гарантии работнику при направлении его в командировку;

- порядок возмещения командировочных расходов в различных условиях служебных выездов.

Общие нормы ТК РФ конкретизируются в Положении об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.2008 № 749) — основном документе, устанавливающем порядок командирования сотрудников в другую местность для выполнения заданий.

ВНИМАНИЕ! Работодатель должен прописать порядок оформления и оплаты командировки в локальном нормативном акте, например, в положении о командировках. О нюансах оформления документа читайте в материале "Как составить положение о командировках".

Нужно ли заключать соглашение об аренде автомобиля

На вопрос "Заключать ли с сотрудником соглашение об аренде личного автомобиля" есть 2 ответа:

- Безопаснее заключить договор и прописать сумму компенсации. Размер компенсации за ГСМ может быть любым, но в расходах можно учесть лишь нормативные показатели:

- 1 200 руб. в месяц - если объем двигателя менее 2000 см 3;

- 1 500 руб. в месяц - в случае превышения 2 000 см 3.

ВАЖНО! Обязательно возьмите копию свидетельства о регистрации автомобиля (Письмо Минфина от 23.01.2018 N 03-04-05/3235).

2. Если договор не заключать, то работнику оплачиваются вся сумма за бензин по авансовому отчету. Эта же сумма учитывается в налоговых расходах. В данном случае возможны споры с налоговиками, т.к. они рекомендуют и в этом случае оплачивать ГСМ по нормативам.

В любом случае оформите путевой лист. Документ послужит доказательством реальных затрат на бензин, т.к. в нем указывается пробег, маршрут следования и т.д.

Особенности оформления путевого листа для командировки на своем авто

Если работник отправляется в командировку на своем автомобиле, настоятельно рекомендуется оформление путевого листа. Несмотря на то что налоговая служба при проверке расходов организации представления такого документа не требует, с заполненным путевым листом будет значительно проще подтвердить как факт использования автомобиля в служебных целях, так и приведенный расчет расхода бензина.

Путевой лист составляется по форме, утвержденной постановлением Госкомстата РФ от 28.11.1997 № 78, либо самостоятельно разработанной организацией. Использование формы путевого листа, разработанной на предприятии, разрешено Министерством финансов России (письмо Минфина РФ от 25.08.2009 № 03-03-06/2/161) при условии присутствия в документе обязательных реквизитов, установленных приказом Минтранса России от 11 сентября 2020 г. № 368 (напомним, что до 2021 года действовал Приказ от 18.09.2008 № 152).

К таким реквизитам относятся (раздел 1 приказа Минтранса РФ № 368):

- название и номер путевого листа;

- данные о сроке действия документа;

- данные о владельце автомобиля;

- информация о транспортном средстве;

- информация о водителе;

- сведения о перевозке.

Как оформить путевой лист легкового автомобиля см. здесь.

Как оформляется выезд в командировку?

С 01.01.2016 некоторые документы, оформляемые на командировку ранее, были отменены. Так, теперь нет нужды в обязательном порядке оформлять:

-

;

- командировочное удостоверение;

- отчет о командировке.

Кроме того, отменена обязанность вести журнал учета командированных работников. Справедливости ради стоит отметить, что некоторые работодатели остались верны прежнему порядку документирования командировочных выездов и установили обязанность оформлять перечисленные документы внутренними распоряжениями по организациям. Однако и в таких случаях основным документом для направления в служебную командировку с точки зрения законодательства является приказ.

Конкретная форма приказа законом не утверждена. При этом предприятия предпочитают использовать унифицированные формы приказа № Т9 (о направлении работника в командировку) либо № Т9а (о направлении группы работников в командировку), утв. постановлением Госкомстата РФ от 05.01.2004 № 1, хотя с 01.01.2013 использование форм первичных учетных документов и не является обязательным.

Бланк формы Т-9 можно скачать по ссылке ниже.

В любом случае в приказе необходимо указать следующую информацию (ст.9 закона "О бухучете" от 06.12.2011 №402-ФЗ):

- наименование организации;

- дату составления и номер распорядительного документа;

- данные сотрудника, наименование его должности;

- данные о месте, куда направляется работник для выполнения задания;

- длительность командировки (даты отъезда и прибытия);

- цель командировки;

- подробности использования транспорта (личный, служебный, общественный и т. д.);

- сведения об организации, которая возместит работнику командировочные расходы.

Приказ подписывает руководитель организации либо уполномоченный сотрудник. Командированный работник также должен подписать приказ, подтверждая таким образом факт ознакомления с ним.

Образец заполнения приказа по форме Т-9 можно скачать по ссылке ниже.

Возмещение командировочных расходов

Согласно ст. 168 ТК РФ и п. 11 постановления Правительства РФ № 749, командированному сотруднику возмещаются следующие расходы:

- на проезд в обе стороны;

- на съем жилья;

- суточные;

- прочие расходы, определяемые работодателем.

Размер суточных каждая организация устанавливает самостоятельно (за исключением госучреждений). При этом важно помнить, что в соответствии с Налоговым кодексом РФ (п. 3 ст. 217) не облагаются налогом на доход физлиц лишь суммы в размере 700 рублей при командировках по России и 2500 рублей при загранкомандировках. Суммы свыше этих нормативов подлежат налогообложению.

Вернувшись из командировки, сотрудник должен представить в бухгалтерию авансовый отчет, который составляется по форме № АО-1, утв. постановлением Госкомстата РФ от 01.08.2001 № 55. К отчету необходимо приложить:

- документы, подтверждающие расходы на жилье (квитанции из гостиницы или расписки в получении денег, если жилье арендовалось у физлица);

- чеки на ГСМ;

- путевой лист;

- служебную записку.

Служебная записка призвана подтвердить срок командировки. Составляется такой документ в произвольной форме, однако во избежание недоразумений при налоговых проверках рекомендуется установить форму служебной записки во внутренних документах организации.

Пример оформления служебки:

Если в командировку на личном авто было отправлено несколько сотрудников, то путевой лист оформляется только на водителя. Соответственно, если бензин оплачивал только водитель, чеки об оплате ГСМ другие командировочные представлять не должны. Если во время командировки потребуется ремонт личного авто, расходы на техобслуживание возмещаются работодателем в рамках соглашения об использовании транспортного средства, заключенного между работодателем и сотрудником. Также по соглашению работнику могут быть компенсированы расходы, связанные с произошедшим в командировке ДТП (естественно, если таковое произошло не по вине командированного сотрудника).

Судебная практика по командировкам на личном транспорте

Минфин России в своем письме от 20.04.2015 № 03-03-06/22368 разъяснил, что служебная записка не является документом, подтверждающим использование личного автомобиля для поездки до места командировки и обратно. По мнению Минфина, таким подтверждением могут быть любые первичные бухгалтерские документы, свидетельствующие об использовании личного автомобиля в служебных целях.

Судебная практика к настоящему времени по таким делам еще не сложилась, а все имеющиеся решения судов касаются периода, когда наравне со служебной запиской требовалось оформление командировочного удостоверения, которое и подтверждало время командировки. Таким образом, при необходимости придется руководствоваться делами, где рассматривался спор, вызванный утерей командировочного удостоверения. К примеру, постановлениями ФАС Западно-Сибирского округа от 23.12.13 № А27-1862/2013 и Московского округа от 07.04.11 № КА-А40/1111–11. В первом случае дело разрешилось с участием специальной комиссии по принятию решения о продолжительности командировки и выплате суточных, во втором — применением других подтверждающих документов.

Таким образом, несмотря на отмену некоторых документов при оформлении командировок и кажущееся упрощение процедуры, при направлении в командировку на личном транспорте к сбору подтверждающей документации и оформлению прочих сопутствующих деловых бумаг стоит подойти со всем вниманием и тщательностью.

Командировка – это поездка по делам работодателя, в ходе которой сотрудник должен выполнить поставленные перед ним задачи. В это время за работником сохраняется место и средний заработок. Как правильно оформить такую поездку, рассказывается в нашей статье.

Для отправки сотрудника в поездку необходимо письменное решение работодателя (п. 3 положения). Как было указано выше, работодатель может дополнительно выписать командировочное удостоверение.

По окончании поездки сотрудник должен составить авансовый отчет, сдать который нужно в течение трех рабочих дней после возращения из поездки (п. 26 положения). В документе указывают суточные за все дни командировки, перечисляют все понесенные расходы, прописывают реквизиты подтверждающих документов.

Запрещено направлять в командировки беременных женщин (ст. 259 ТК РФ), несовершеннолетних, за исключением творческих работников (ст. 268 ТК РФ).

Женщины, имеющие детей в возрасте до трех лет, родитель-одиночка, воспитывающий детей в возрасте до пяти лет, сотрудник, ухаживающий за ребенком-инвалидом или за больным членом семьи, могут быть направлены в командировку только с их письменного согласия при условии, что поездки не запрещены в соответствии с медзаключением (ст. 259 ТК РФ). Данные категории сотрудников необходимо письменно ознакомить с правом отказаться от командировки.

Таким образом, для поездки женщины, воспитывающей детей в возрасте до трех лет, и других льготных категорий необходимо их письменное согласие на командировку, в котором нужно указать:

• Ф.И.О. и должность работника;

• согласие на поездку;

• населенный пункт и сроки командировки;

• что сотрудник ознакомлен с правом на отказ от поездки.

Локальным актом организации могут быть предусмотрены дополнительные документы, оформляемые при направлении в командировку. Примером может служить служебная записка от непосредственного руководителя, в которой будут указаны задачи, которые сотрудник должен решить в поездке.

Для составления приказа на командировку можно использовать форму Т-9, утвержденную Постановлением Госкомстата РФ № 1, или разработать свой вариант документа и правильно оформить документ, то есть включить в него все обязательные реквизиты:

• Ф.И.О. и должность сотрудника;

• место поездки;

• сроки нахождения в командировке.

Приказ можно составить на одного или нескольких сотрудников.

Если проездка будет осуществлена на служебном автомобиле или на личном транспорте сотрудника, решение о выборе такого способа проезда должно быть зафиксировано письменно. Поэтому его можно включить в приказ о направлении в командировку (п. 7 положения с учетом разъяснений, данных в письме Минфина РФ от 20.04.2015 № 03-03-06/22368).

Приказ подписывает руководитель организации или другое уполномоченное им лицо. С документом необходимо ознакомить сотрудника под подпись, так как при отсутствии доказательств того, что работник знал о командировке, привлечение его к дисциплинарной ответственности за неисполнение приказа может быть признано неправомерным.

Оформить командировку сотруднику можно, выполнив следующие действия.

1. Составить приказ о направлении в командировку и другие документы в случае необходимости (согласие на поездку, служебную записку и так далее).

2. Выдать аванс на оплату проезда, проживания, дополнительных расходов, связанных с проживанием вне места постоянного жительства, – суточные (п. 10 положения). Размер суточных может быть любым. Он должен быть определен в коллективном договоре или локальном нормативном акте, если иное не установлено другими нормативными правовыми актами РФ (ч. 4 ст. 168 ТК РФ, абз. 2 п. 11, абз. 2 п. 16 положения). Предусмотрены предельные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 1 ст. 217 НК РФ):

• не более 700 рублей за каждый день нахождения в командировке на территории РФ;

• не более 2 500 рублей за каждый день нахождения в заграничной командировке.

3. Внести сведения в журнал командировок, если локальным актом предприятия предусмотрено его ведение.

4. Отразить нахождение сотрудника в командировке в табеле учета рабочего времени. Дни, приходящиеся на период поездки, следует отметить буквенным (К) или цифровым (06) кодом. Продолжительность отработанного времени не указывают (абз. 7 указаний по заполнению форм, утвержденных постановлением Госкомстата № 1).

Командировку водителя нужно оформить по правилам, приведенным выше. Кроме приведенных там документов, необходимо дополнительно оформить путевой лист. Как его оформить, рассказывается в Приказе Минтранса РФ от 11.09.2020 № 368.

Путевые листы нужно оформлять для одного рейса или одной смены, если на нее приходится несколько рейсов (п. 9 приказа № 368). То есть если длительность рейса превышает один день, то путевой лист оформляется на целый рейс. Если водитель направлен в командировку, ему достаточно одного путевого листа.

В путевом листе обязательно указание даты, времени проведения предрейсового и послерейсового медицинских осмотров водителя (если обязательность проведения послерейсового медицинского осмотра водителя предусмотрена законодательством РФ) медицинским работником, проводившим соответствующий осмотр, с заверением его подписью с указанием фамилии и инициалов (пп. 5, 15 приказа № 368).

При командировке, когда один рейс длится несколько дней, проставляется одна отметка для медицинского осмотра.

Итак, при командировке водителя организация должна оформить один путевой лист на весь рейс. В нем должна стоять отметка о прохождении медосмотра, заверенная подписью медицинского работника с указанием его фамилии и инициалов.

При командировке руководителя оформляют такие же документы, как при направлении в командировку любого другого работника. Приказ о направлении в поездку и другие документы может подписать:

• директор организации (письмо Роструда от 11.03.2009 № 1143-ТЗ);

• уполномоченное им лицо.

В приказе о направлении в командировку необходимо указать, что сотрудник едет на своей машине. Как и при поездке на служебном авто, потребуется путевой лист.

С работником нужно заключить дополнительное соглашение к трудовому договору. В нем нужно зафиксировать размер компенсации за использование авто, износ личного транспорта, условия ее выплаты, а также размер других расходов, связанных с использованием личного транспортного средства (ст. 188 ТК РФ).

По окончании поездки к авансовому отчету сотрудник должен приложить (п. 7 положения):

• служебную записку с указанием даты выезда и даты возвращения;

• путевой лист;

• кассовые чеки на покупку ГСМ;

• счета, квитанции и другие документы, подтверждающие маршрут следования.

Привлечь сотрудника к работе в выходной день можно по письменному распоряжению работодателя с письменного согласия сотрудника и с учетом мнения выборного органа первичной профсоюзной организации (ст. 113 ТК РФ). Не требуется согласие работников на производство:

• неотложных работ в условиях ЧС;

• работ для предотвращения несчастных случаев, порчи имущества работодателя;

• работ для предотвращения катастрофы, производственной аварии или устранения их последствий.

Работу в выходной день в поездке необходимо оплатить в двойном либо в одинарном размере с предоставлением дополнительного дня отдыха (ст. 153 ТК РФ). Вид компенсации выбирает сотрудник. Дни отъезда, приезда, нахождения в пути в выходной нужно оплатить как и работу в такой день (п. 5 положения, письмо Минтруда РФ от 21.02.2020 № 14-1/ООГ-1110).

Если работник в свой выходной в командировке отдыхает, то за этот день ему необходимо оплатить только командировочные расходы (найм жилья, суточные). Средний заработок не следует выплачивать, так как он сохраняется только за рабочие дни (ч. 1 ст. 168 ТК РФ, пп. 9, 11 положения).

Если сотрудник самовольно решил остаться в месте командировки на выходные, вместо того чтобы вернуться, то его расходы, например, найм жилья работодатель возмещать не обязан, так как они не связаны с командировкой (ст. 168 ТК РФ, п. 11, п. 20 положения).

Таким образом, для правомерного привлечения работника к работе в выходной день необходимо письменное распоряжение работодателя и письменное согласие сотрудника.

Для нахождения работника в командировке в выходной день без привлечения к работе его согласие и распоряжение работодателя не требуются.

Однодневная командировка — это поездка работника для выполнения служебного поручения в местность, откуда он может ежедневно возвращаться к месту жительства (ст. 166 ТК РФ, п. 11 положения).

Оформляют однодневную командировку так же, как и обычную многодневную командировку: составляют приказ, выдают аванс на проезд, вносят сведения в табель учета рабочего времени.

При однодневных командировках работодатель должен возместить командированному сотруднику документально подтвержденные расходы (ст. 168 ТК РФ, письмо Минтруда РФ от 28.11.2013 № 14-2-242):

• на проезд, в том числе автомобильным транспортом (кроме такси). Расходы на услуги такси возмещаются, если они произведены с разрешения работодателя;

• другие расходы, связанные с командировкой и понесенные с разрешения работодателя.

Суточные при однодневных командировках:

• по РФ – не выплачиваются (п. 11 положения о командировках, письмо Минфина РФ от 03.11.2020 № 03-03-06/1/95840);

• за пределы РФ – выплачиваются в размере 50 процентов от нормы суточных, установленной работодателем для загранкомандировок (ч. 2, 3 ст. 168 ТК РФ, п. 20 положения).

Работнику могут быть выплачены деньги взамен суточных, если это предусмотрено локальным нормативным актом.

Если работник направлен в однодневную командировку:

• в рабочий день — он получает за этот день средний заработок (п. 9 положения);

• в выходной или праздничный день — он получает оплату за работу в выходной (нерабочий праздничный) день по ст. 153 ТК РФ.

• несовершеннолетних сотрудников;

• беременных женщин;

• сотрудников с вредными условиями труда.

Также нельзя отзывать работника, если из-за этого получится, что он не был в отпуске два года подряд. Либо если из-за отзыва отпуск за рабочий год будет разделен на части таким образом, что ни одна из них не составит минимум 14 календарных дней. Это следует из ч. 4 ст. 124, ч. 1 ст. 125 ТК РФ.

Основанием для отзыва сотрудника из отпуска для последующего направления в командировку, как правило, является служебная записка. В ней следует указать:

• Ф.И.О. отзываемого сотрудника, его должность;

• причины отзыва из отпуска (необходимость совершения поездки);

• время, на которое отзывается работник (может совпадать с датами отъезда в командировку и возвращения оттуда или нет, когда берут временной отрезок с запасом, если к поездке нужно подготовиться).

На основании записки работодатель готовит уведомление об отзыве сотрудника из отпуска. Документ необязательный, однако его часто используют на практике. Уведомление оформляют, чтобы сообщить работнику о том, что возникла необходимость его досрочного выхода на работу. В нем прописывают:

• должность и Ф.И.О. сотрудника;

• основание для отзыва;

• дату, с которой ему необходимо выйти на работу;

• информацию о том, что отзыв работника из ежегодного отпуска возможен только с его согласия;

• просьбу дать согласие на отзыв из ежегодного отпуска, а также срок, на который он желает перенести оставшиеся в связи с этим дни отпуска.

Форма согласия работника на отзыв из ежегодного отпуска не установлена. Документ может быть составлен работником в произвольной форме. Главное, чтобы в нем содержались Ф.И.О., должность работника, согласие на отзыв из отпуска, дата выхода на работу, период, когда работник планирует отгулять неиспользованную часть отпуска, а также его подпись и дата написания.

Отзыв сотрудника из отпуска оформляют приказом. Вышедшего на работу работника направляют в командировку по общим правилам, изложенным выше.

Командировочное удостоверение — это документ, удостоверяющий время нахождения сотрудника в служебной поездке. Несмотря на то, что с 2015 года компании не обязаны оформлять данный документ, многие работодатели по-прежнему его применяют. В нашей статье мы расскажем о том, есть ли необходимость оформлять командировочное удостоверение в 2021 году.

Обязательно ли составление командировочного удостоверения в 2021 году

Постановлением кабмина РФ от 29.12.2014 № 1595 было скорректировано Положение о командировках, благодаря которому с 08.01.2015 при отправлении работника в поездку по делам фирмы больше не нужно оформлять следующие документы:

- командировочное удостоверение;

- служебное задание;

- отчет о выполненной работе в командировке.

Эти новшества направлены на упрощения документооборота компании.

Для чего требовалось командировочное удостоверение

Постановлением кабмина от 13.10.2008 № 749 утвержден перечень документов, которые в обязательном порядке организация обязана оформлять при отправлении работников в командировку. До начала 2015 года в этом списке значилось командировочное удостоверение. Его форма приведена в постановлении Госкомстата РФ от 05.01.2004 № 1 (форма № Т-10).

Этот документ служил для определения фактического времени нахождения работка в командировке. В каждом месте пребывания работника в удостоверение вносились отметки о дне прибытия в место командировки и дне выбытия из него.

До 2015 года компания не могла подтвердить расходы на служебную поездку без командировочного удостоверения. Об этом неоднократно заявляли чиновники (письма Минфина РФ от 26.05.2008 № 03-03-06/2/60, от 24.04.2008 № 03-03-06/2/45, от 07.11.2007 № 03-03-06/2/206).

Однако судьи считали, что расходы на командировку можно подтвердить также приказом (см. например, постановления ФАС Западно-Сибирского округа от 04.10.2011 № А27-16987/2010 и от 07.05.2007 № Ф04-2644/2007(33834-А45-14), ФАС Московского округа от 19.12.2008 № КА-А40/10864-08 и от 07.09.2010 № КА-А40/10200-10-2).

Если же командировка длилась всего один день, то оформлять командировочное удостоверение было необязательно. Минфин этого не требовал (письмо от 26.05.2008 № 03-03-06/2/60).

Таким образом, с отменой командировочного удостоверения споры о необходимости его наличия в целях подтверждения налоговых расходов прекратились.

Зачем оформлять командировочное удостоверение в 2021 году

Несмотря на то, что с 2015 года командировочное удостоверение перестало быть обязательным документом для подтверждения командировочных расходов, применять его закон не запрещает. Таким образом, компания вправе закрепить во внутренних документах организации необходимость его оформления в случае направления работника в служебную поездку.

При этом организация вправе оформлять данный документ в соответствии с его унифицированной формой № Т-10, либо разработать бланк удостоверения самостоятельно.

Выписанный документ необходимо зарегистрировать журнале учета выдачи командировочных удостоверений.

Командировочное удостоверение выписывается в одном экземпляре, вручается работнику, который направляется в командировку для выполнения служебного задания. В каждом пункте назначения в удостоверении делаются отметки о времени прибытия и выбытия, которые заверяются принимающей стороной (подписью соответствующего сотрудника и печатью при ее наличии). Таким образом, если компании по-прежнему удобно оформлять командировочное удостоверение, то она вправе это делать, закрепив в ЛНА. Применение данного документа вкупе со служебным заданием подтвердит расходы компании.

Как подтвердить факт служебной поездки без командировочного

Как мы уже говорили, командировочное удостоверение предназначалось для того, чтобы удостоверить факт нахождения работника в служебной поездке.

Однако если фирма примет решение не оформлять работнику указанный документ, то срок нахождения в командировке могут подтвердить проездные билеты. При поездке по делам работодателя на личном или служебном транспорте следует заполнять служебную записку, приложив к ней путевые листы, счета, квитанции или иные документы, которыми можно подтвердить маршрут следования.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д. Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Шаг 5: учтите командировочные расходы при расчёте налога УСН

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Статья актуальна на 08.02.2021

Читайте также:

- Оформление дтп через госуслуги

- Юникредит банк автокредит не платить каско

- От каких факторов зависит размер страхового тарифа при страховании автомобиля от ущерба и угона

- Имеете право проехать первым так как препятствие находится на полосе движения встречного автомобиля

- Выплаты водителям автобусов в связи с коронавирусом