Сколько времени банки рассматривают заявку на автокредит

Обновлено: 25.04.2024

Кредит на машину — возможность стать владельцем автомобиля без ожидания и необходимости копить. Срок и условия предоставления банковского займа зависят от категории кредитного продукта: потребительский или целевой. А вот возможность получения такого кредита, его плюсы и минусы зависят не только от условий договора, но и правильного подхода заемщика к своим финансам. Стоит ли брать кредит на машину в 2021 году и что нужно знать?

Виды кредитования на покупку автомобиля

Автокредит — это целевой займ на приобретение автомобиля, выдаваемый под залог приобретаемой машины. Поскольку имущество до окончания выплат по договору принадлежит банку, необходимы гарантии его сохранности, а именно — обязательное оформление КАСКО на весь период кредитования. Автокредит позволяет:

получить кредит по паспорту в день обращения

снизить переплаты за счет более низкой ставки, чем при потребительском

обойтись без залога и первоначального взноса

Важным моментом является целевое использование средств. Большинство автокредитов выдаются адресно в дилерских центрах, а для их получения может потребоваться еще и страхование жизни заемщика, что увеличивает общую стоимость машины. Автокредит предоставляется на срок от 3 до 7 лет в зависимости от банка. Нахождение автомобиля в залоге у банка налагает запрет на продажу.

Потребительский кредит позволяет взять деньги на приобретение автомобиля без объяснения цели. Формально такой кредит можно потратить и на другую покупку — главное, соблюдать график платежей. К преимуществам потребительских программ кредитования на покупку машин относятся:

Отсутствие требований к выбору авто: клиент просто подает заявку на сайте и получает деньги. В Райффайзенбанке деньги можно получить наличными или дебетовую карту с начисленными средствами.

Нет необходимости оформлять КАСКО — машина сразу оформляется на клиента, он получает все документы и несет ответственность за транспортное средство сам. Поскольку КАСКО может составлять до 12% стоимости авто, это повышает стоимость приобретения, но в случае с потребительским кредитованием — помогает сэкономить.

Машину можно продавать, сдавать в аренду и использовать для бизнеса. Банк не налагает требований к пробегу, не ограничивает регистрацию. Просто вовремя платите по кредиту, чтобы не допускать просрочек и пеней.

Поскольку автомобиль не передается в залог, и для большинства потребительских кредитов обеспечение не требуется, ставки по нему выше. Но этот продукт более гибкий: банки запрашивают разный список документов при разных суммах, предлагают дифференцированную ставку при подключении финансовой защиты и разном сроке кредитования.

Сравнивая автокредит и потребительское кредитование, необходимо отметить, что:

для принятия решения требуется расчет общей переплаты с учетом процентной ставки и оплаты страховок

форма кредитования может налагать ограничения на распоряжение автомобилем

Плюсы и минусы покупки авто в кредит

Кредит — это удорожание автомобиля уплаты процентов банку. В случае автокредита, это еще и дополнительные расходы на страхование. Тем не менее, кредит имеет много плюсов:

если вам срочно нужна машина, ее можно сразу купить

при заключении договора стоимость автомобиля фиксируется, вы защищены от роста цен на авто, который связан не только с инфляцией, но и курсом валют и политикой брендов

воспитание финансовой дисциплины — когда вы копите сами, вы можете добавить меньше или даже израсходовать часть отложенных средств. Кредит приучает планировать расходы: сохраните методику планирования после завершения выплат, чтобы накопить на новые цели самостоятельно

Минусы у кредита есть:

если это автокредит, а не потребительский, вы ограничены выбором автомобилей и условиями — дилеры могут работать только с определенным банком или банк только с конкретными дилерами

если с машиной случится, кредит все равно надо выплатить до конца

при невозможности своевременного гашения по графику возникают пени, штрафы

Исключить часть негативных факторов позволит выбор правильной категории продукта. Если кредит потребительский, машину можно продать и закрыть долг перед банком — способы погашения разрешают досрочное гашение.

Стоит ли брать машину в кредит в 2021

С точки зрения экономического планирования, ни один год не отличается от другого. В основе решения должна быть оценка своей платежеспособности, наличия финансового резерва. Брать машину не стоит, если кредит будет занимать до половины вашего дохода, а у вас:

ожидается изменение состава семьи — свадьба, рождение ребенка

начат ремонт или строительство

возможно сокращение доходов — заканчивается трудовой контракт, ожидается выход на пенсию

нет никаких собственных накоплений, которые позволят 2–3 месяца платить по кредиту при отсутствии дохода

В остальных ситуациях кредитование под покупку авто продолжает оставаться выгодным. Рост цен на машины не останавливается, в первой половине 2020 года цены на автомобили поднимались от 3 до 15%*, что связано не только с инфляцией и курсом, но и дефицитом определенных марок и типов авто падения производства на фоне пандемии. В 2021 году ожидается очередной рост до 5% **, и нет гарантий, что в конце года не будет новой корректировки. Процентная ставка по кредиту фиксированная, она сохраняется на весь срок действия договора, а значит, финальная стоимость машины не изменится.

Райффайзенбанк предлагает кредит на приобретение автомобиля без залога и требований оформления КАСКО на срок до 5 лет с принятием решения по заявке за 1 минуту. По паспорту можно получить сумму до 600 000 рублей, для получения максимальной суммы потребуется подтверждение дохода. Подать заявку можно онлайн на сайте банка.

Всех же достали баннеры, да? Авто с пробегом в кредит! В рассрочку! От 4,9% годовых! По двум документам! Зимняя резина в подарок! Решение за полчаса! Подсказываем, куда надо на самом деле смотреть в договоре.

— Где брать кредит на б/у автомобиль?

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

— Что выгоднее: копить или брать автокредит?

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— А, может, лучше потребительский взять?

— В этом случае вас не обяжут оформлять страховку каско. Но зато придется покупать страховку от несчастного случая и потери трудоспособности (полис страхования жизни) на весь период кредита — так называемую финансовую защиту, в который также может быть указан риск потери работы. Тарифная ставка по потребительскому кредиту на рынке начинается от 7,5%, а с финансовой защитой — уже от 9,5% годовых, и это в том случае, когда у клиента хорошая кредитная история и/или зарплатный проект в этом банке.

Совет. При покупке машины с помощью автокредита вам понадобится внести первоначальный взнос, и чем он больше, тем выше вероятность одобрения заявки (имейте в виду, что на размер тарифной ставки это никак не повлияет). Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант. В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

— Какие дополнительные затраты могут быть?

Чтобы высчитать, сколько вы на самом деле переплачиваете по кредиту, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита. То, что осталось, — переплата, в которую помимо процентов по кредиту могли включить еще и страхование жизни на весь срок кредита, и стоимость каско как минимум на первый год.

— Где есть возможность сэкономить?

Еще один плюс покупки б/у автомобиля у официального дилера состоит в том, что вопросы по автокредиту решаются и согласовываются на месте в автосалоне, в банк ехать не потребуется, да и поиск подходящих вариантов и заполнение бумаг возьмет на себя сотрудник дилера или брокерской компании, с которой у него заключен договор.

ВЫВОДЫ

Покупка автомобиля у официального дилера с помощью автокредита предполагает тарифную ставку от 11% плюс наполнение в виде каско по льготным ставкам, финансовой гарантии, сервисных карт, что особенно ценно в больших городах, где много мелких ДТП из-за плотного трафика, автоподстав и автовладельцев с левыми полисами ОСАГО.

Если вам такое изобилие не нужно, то, конечно же, покупайте машину с помощью потребительского кредита — от 9,5%, по факту 10–11% с финансовой гарантией (без таковой ставка будет выше).

Впрочем, вот собственный пример. Мой банк (находится в топ-10 по ключевым показателям банковской деятельности среди российских банков), где у меня зарплатный проект и в котором я несколько раз уже брал кредиты, считаясь благонадежным клиентом, одобрил мне потребительский кредит под 16% годовых. Пришлось искать другой банк.

В любом случае решение нужно принимать после проработки всех вариантов. Для начала возьмите калькулятор и просчитайте, какая схема для вас будет наиболее выгодной.

Почему мы будем покупать машины на вторичке и в кредит

По данным НБКИ (Национальное бюро кредитных историй), обобщившего статистику 4000 кредиторов, в 2019 году зафиксировано наибольшее с 2013 года количество автомобилей (новых и с пробегом), проданных в кредит, — 947,3 тыс., что на 11,9% больше по сравнению с 2018 годом.

При этом средняя цена автомобиля на вторичном рынке по стране в минувшем году составила 412 тысяч рублей, а средний размер автокредита вырос на 6,4% и достиг 787,2 тыс. рублей.

Для примера — два расчета по кредиту:

Skoda Octavia 2016–2017 г.в., средняя стоимость на вторичке — 850 000 рублей

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

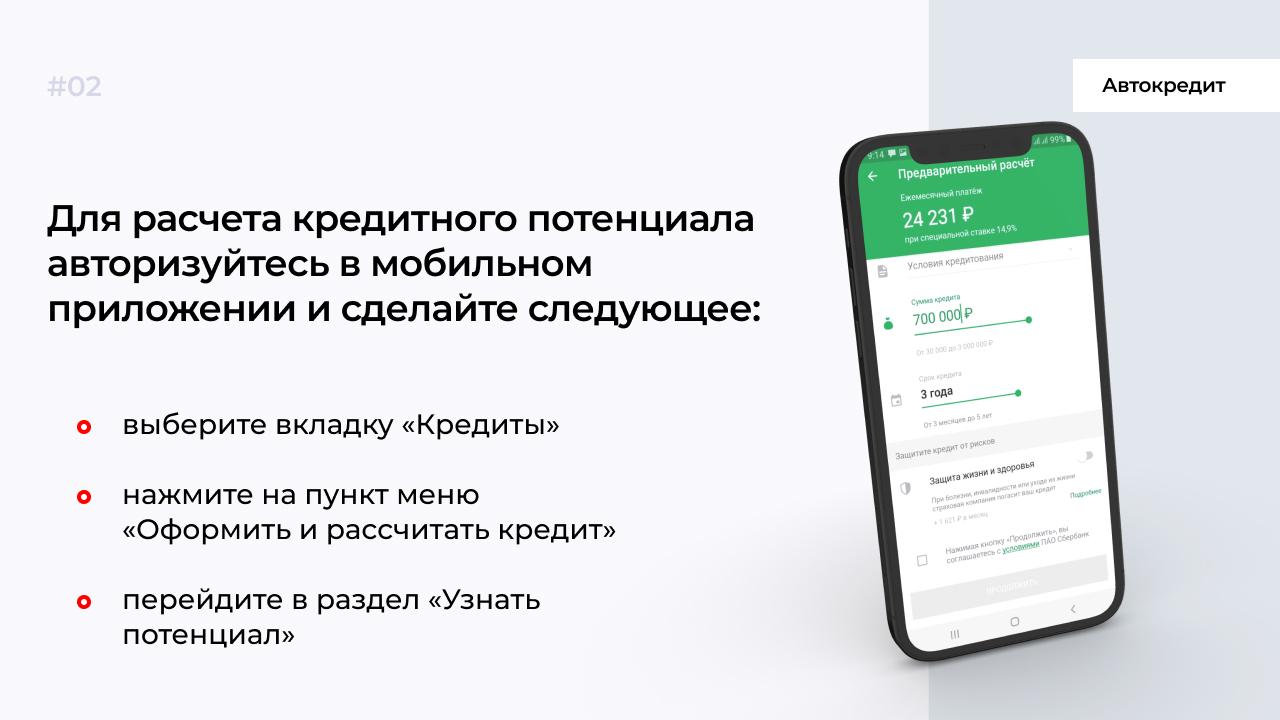

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Что делать после подачи заявки на автокредит, и как узнать, что банк готов выдать клиенту запрошенную сумму? Одобрение автокредита – специальная банковская процедура, которая проходит в несколько этапов.

Автокредит – это всегда крупный займ, который требует длительной проверки в службе безопасности, поэтому не всегда возможен быстрый ответ на заявку. Во многих банках от подачи заявления до подписания кредитного договора может пройти несколько дней, но сделка в этом случае окажется максимально надёжной.

Этапы одобрения автокредита

Одобрение кредита в банке на покупку авто всегда радостное и долгожданное событие, так как клиент получает возможность исполнить мечту о собственном автомобиле. Однако иногда заёмщика подстерегает разочарование: банк уже объявил о согласии на выдачу займа, а через некоторое время внезапно следует отказ.

Почему так происходит, и каков риск, что банк откажет в выдаче денег? Чтобы ответить на этот вопрос, важно знать, как рассматривается вопрос об одобрении кредита:

- Первый шаг – подача заявки через интернет. Для клиента это очень удобно: не нужно ехать в банк, терять время в очереди, писать от руки бумаги и т. д.

Такая заявка содержит только основную информацию о клиенте. После её отправки можно получить первичное одобрение по кредиту - предварительное подтверждение того, что банк готов с вами сотрудничать и может предоставить запрошенную сумму.

- Клиенту назначается дата и время собеседования, на которое нужно прийти со всеми документами. Это более детальное оформление заявки и получение полной информации о финансовой состоятельности клиента.

Именно там будет рассматриваться справка о доходах, трудовая книжка и другие документы. Когда банк соберет все сведения о плательщике, заявление будет детально рассмотрено, и только после этого принимается окончательное одобрение на установленную сумму.

- Клиенту даётся время на выбор автомобиля в любом салоне в рамках разрешённой ценовой категории. Сколько действует одобрение банка на автокредит? Обычно срок одобрения автокредита составляет около 3 месяцев, то есть 90 дней.

Если клиент не успел определиться с выбором машины, придётся оформлять новую заявку и вновь проходить все предыдущие стадии. Предосторожности банка понятны: за три месяца клиент может потерять работу жениться/развестись, меняются иные финансовые обстоятельства.

- Последний этап – оформление и подписание кредитного договора. Оно проводится после того, как машина выбрана и оформлен договор купли-продажи, заключён договор со страховой компанией и уплачен первоначальный взнос. Только после проверки всех документов банк перечислит заявленную сумму на счёт салона, и клиент сможет забрать автомобиль.

На любом этапе сложной многоступенчатой сделки могут возникнуть непредвиденные сбои: банк отказывает в выдаче кредита, если считает доход слишком низким или обнаруживает негативные факты в кредитной истории. Узнать, сколько действует одобрение автокредита, можно на сайте заранее, но лучше всё же сначала найти машину, а потом подавать заявку в банк. Финансовая ситуация действительно меняется быстро, поэтому лучше не затягивать с оформлением сделки.

Зачем нужно предварительное одобрение?

Положительный ответ на онлайн-заявку отнюдь не гарантирует выдачу крупной суммы. Предварительное одобрение ни к чему не обязывает банки, так как после детального рассмотрения документов они имеют полное право отказать в выдаче автокредита.

Можно ли поменять автомобиль после одобрения банком кредита? После первичного одобрения клиент может запросить только меньшую сумму, если чувствует, что не справится с выплатами.

В этом случае выбирается более дешёвый автомобиль, и банк перечислит в салон сумму по указанной стоимости. Более дорогую машину приобрести не получится.

Первичное одобрение предполагает, что клиент подходит по основным банковским требованиям: возрасту, финансовому положению, трудовому стажу и т. д. Однако только детальная проверка его платёжеспособности определит для банка надёжность займа, поэтому одобрение кредита через интернет не даёт никаких гарантий.

Что делать, чтобы получить одобрение автокредита?

Условия одобрения кредита в банке при покупке авто просты: финансовая организация должна убедиться в том, что клиент действительно сможет вовремя выплатить долг, и не возникнет никаких проблем. Авто в кредит 100% одобрение получает при следующих условиях:

- Положительная кредитная история. Если заёмщик уже много раз брал займы и успешно с ними расплачивался, это говорит об его ответственности, надёжности, поэтому каждый новый займ будет получить проще. И наоборот, если имелись просрочки и невыплаты, на доверие банков не приходится рассчитывать.

- 100% одобрение автокредита возможно только при высоком подтверждённом доходе. Если клиент сможет принести справки, подтверждающие хорошую зарплату или иной стабильный доход, с получением займа проблем не возникнет. Если же он работает неофициально, банк будет очень настороженно относиться к такому клиенту, поэтому не удастся получить крупную сумму.

- Долгий стаж работы на одном месте - это тоже важный фактор, показывающий стабильность финансовой ситуации заёмщика. Если же он часто меняет место работы, у него могут внезапно начаться денежные трудности, а значит, возникнут проблемы с выплатами.

Если вы хотите, чтобы кредит был гарантированно одобрен, придётся трезво оценить свои возможности. Ежемесячная выплата не должна превышать 40% от зарплаты, и даже так кредит будет выплачивать непросто. Банки смогут одобрить получение займа только при условии полной надёжности клиента и его финансовой состоятельности.

Оформление ипотечного кредита — длительная процедура, которая состоит из нескольких последовательных этапов, начиная от подачи заявки и заканчивая подписанием кредитного договора. Каждый из них обязателен, и воспользоваться помощью банка, игнорируя какой-либо из процессов, невозможно. Подача заявления на получение займа — отправная точка на пути к собственному жилью. Сколько рассматривают заявку на ипотеку, и от чего зависит срок принятия решения кредитором?

Некоторые банковские организации для привлечения клиентов озвучивают возможность получения кредита на недвижимость в течение одного дня. Как показывает практика, период одобрения заявки может составлять нескольких недель. Обусловлен такой срок в первую очередь стремлением банка минимизировать возможные убытки. Для этого кредитные менеджеры обязаны провести тщательную проверку клиента и просчитать потенциальные риски на всем периоде кредитования. Это одна из причин, почему банки долго рассматривают ипотеку.

От чего зависит срок рассмотрения заявки

Нередки случаи, когда кредитор выносит решение в течение дня, в то время как другой заемщик ожидает ответа банка на протяжении одной или двух недель. Связано это с тем, насколько хорошо банковская организация осведомлена о финансовом состоянии и благонадежности клиента. Выделяют и другие критерии, влияющие на то, сколько дней кредитор рассматривает ипотеку:

Звезды сошлись для тех, кто мечтал купить квартиру в новостройке

От 15% первоначальный взнос

На срок До 25 лет

Наличие открытых продуктов банка на период подачи заявки. Например, если заемщик является зарплатным клиентом и имеет накопительный счет или банковскую карту, то решение по выдаче ипотечного кредита он может получить в считанные часы. Кроме того, в этом случае не требуется предоставлять справки о доходах.

Полнота и правильность предоставленной документации. Чем меньше вопросов будут вызывать справки и декларации, тем быстрее банк предоставит решение. В случае обнаружения неточностей и ошибок в документах срок рассмотрения заявки на ипотеку может затянуться.

Наличие открытых займов на большие суммы. Этот критерий может не только отсрочить решение банковской организации, но и стать причиной отказа в предоставлении кредита на жилье. Чтобы увеличить шансы одобрения заявки, рекомендуется закрыть имеющиеся задолженности.

Наличие или отсутствие созаемщиков и поручителей. Привлечение доверенных лиц к процессу ипотечного кредитования увеличивает шанс одобрения заявки, так как снижает возможные риски кредитора.

Чтобы ускорить процесс одобрения, рекомендуется учесть перечисленные критерии при подаче заявки.

Как происходит процесс рассмотрения заявления на ипотеку

Процедура оформления ипотечного кредита и рассмотрение заявки банком включают в себя несколько этапов.

Сбор документации, на который заемщик может потратить 1-5 дней.

Подача заявки в офисе банка или на официальном сайте. Оформление заявления в отделении занимает не более часа. Заполнить онлайн-форму, не выходя из дома можно менее чем за полчаса. Как правило, в течение 15-20 минут с заемщиком связывается менеджер для уточнения деталей.

От 15% первоначальный взнос

На срок До 25 лет

После принятия заявки банк приступает к проверке кредитной истории в системе скоринга. Занимает процедура не более 3 часов.

Если информация о заемщике, представленная в Бюро кредитных историй (БКИ), соответствует требованиям, кредитор приступает к проверке персональных данных (прописки, семейного положения, регистрации, наличия детей и т. д). Рассмотрение может занять до 2 дней.

Проверка по службе безопасности заемщика, созаемщиков и поручителей вне зависимости от их количества. В зависимости от скорости работы СБ конкретного банка процесс может длиться до 3 дней.

Кредитный комитет. После рассмотрения документации, сведений о ранее выданных кредитах и оценки возможных рисков принимается окончательное решение о выдаче ипотеки. Если комитет одобрил заявку, с заемщиком в течение нескольких дней связывается менеджер для согласования сроков сделки.

Подводя итог, стоит отметить, что средние сроки рассмотрения ипотеки составляют 15-30 дней. Поэтому, чтобы не заставлять продавца квартиры ждать, подыскивать жилье рекомендуется после получения одобрения банка.

Читайте также: