После предоставления кредита гражданка зайцева получила в подарок от родителей машину вправе ли банк

Обновлено: 13.05.2024

Гражданину РФ Ивану 12 лет. Найдите в приведённом ниже списке действия, соответствующие его правовому статусу, и запишите цифры, под которыми они указаны.

1) заключать трудовой договор (работа курьера) с согласия родителей

2) распоряжаться предоставленными родителями средствами

3) быть заслушанным в ходе судебного разбирательства по определению места жительства при разводе родителей

4) вносить вклады в кредитные учреждения и распоряжаться ими

5) зарегистрировать на своё имя юридическое лицо

6) совершать мелкие бытовые сделки

Для выполнения этого задания нужно повторить тему уровней дееспособности в РФ.

1) неверно, можно с 14.

2) верно, можно с 6.

3) верно, можно с 10.

4) неверно, можно с 14.

5) неверно.

6) верно, можно с 6.

Уровни дееспособности граждан РФ:

1. Полностью недееспособные (малолетние) — граждане РФ в возрасте от 6 до 14 лет имеют право:

– Совершать мелкие бытовые сделки

– Совершать сделки, направленные на получение выгоды, если эти сделки не требуют нотариального заверения или регистрации

– Распоряжаться средствами, полученными от законных представителей или других лиц с разрешения законных представителей

2. Ограниченно (частично) дееспособные (граждане от 14 до 18 лет) имеют право:

– Распоряжаться заработком, стипендией, иными доходами

– Открыть счет в банке, вносить вклады в кредитные учреждения и распоряжаться этими вкладами

– Осуществлять авторские права

– с 14 лет ребенок имеет право самостоятельно выбирать с кем из родителей проживать

3. Полная дееспособность по общему правилу наступает по достижении 18 лет

Порядок заключения трудового договора:

1) В соответствии с ТК РФ заключение трудового договора допускается с лицами достигшими 16 лет;

2) С 15 лет в случае получения основного общего образования для выполнения легкого труда, не причиняющего вреда здоровью;

3) С 14 лет с согласия одного из родителей (опекуна, попечителя) и органа опеки и попечительства для выполнения в свободное от учебы время легкого труда, не причиняющего вреда здоровью и не нарушающего процесса обучения;

4) Не достигшими возраста 14 лет в театрах, в кино, цирках, с согласия одного из родителей (опекуна, попечителя), и органа опеки и попечительства при условии, что данная работа не нанесет ущерба здоровью и нравственному развитию.

Артёму 14 лет. Найдите в приведённом списке действия, которые он в соответствии с Гражданским кодексом РФ может самостоятельно осуществлять. Запишите цифры, под которыми они указаны.

1) отложить часть своей стипендии на покупку подарка для младшей сестры

2) внести подаренные родителями деньги на счёт в банке

3) распоряжаться заработной платой, полученной в летнем трудовом лагере

4) купить квартиру

5) продать автомобиль

6) осуществлять права автора созданного музыкального произведения

Для выполнения этого задания нужно повторить тему уровней дееспособности в РФ.

1) верно, можно с 14.

2) верно, можно с 14.

3) верно, можно с 14.

4) неверно, можно с 18.

5) неверно, можно с 18.

6) верно, можно с 14.

Уровни дееспособности граждан РФ:

1. Полностью недееспособные (малолетние) — граждане РФ в возрасте от 6 до 14 лет имеют право:

– Совершать мелкие бытовые сделки

– Совершать сделки, направленные на получение выгоды, если эти сделки не требуют нотариального заверения или регистрации

– Распоряжаться средствами, полученными от законных представителей или других лиц с разрешения законных представителей

2. Ограниченно (частично) дееспособные (граждане от 14 до 18 лет) имеют право:

– Распоряжаться заработком, стипендией, иными доходами

– Открыть счет в банке, вносить вклады в кредитные учреждения и распоряжаться этими вкладами

– Осуществлять авторские права

– с 14 лет ребенок имеет право самостоятельно выбирать с кем из родителей проживать

3. Полная дееспособность по общему правилу наступает по достижении 18 лет

Порядок заключения трудового договора:

1) В соответствии с ТК РФ заключение трудового договора допускается с лицами достигшими 16 лет;

2) С 15 лет в случае получения основного общего образования для выполнения легкого труда, не причиняющего вреда здоровью;

3) С 14 лет с согласия одного из родителей (опекуна, попечителя) и органа опеки и попечительства для выполнения в свободное от учебы время легкого труда, не причиняющего вреда здоровью и не нарушающего процесса обучения;

4) Не достигшими возраста 14 лет в театрах, в кино, цирках, с согласия одного из родителей (опекуна, попечителя), и органа опеки и попечительства при условии, что данная работа не нанесет ущерба здоровью и нравственному развитию.

3) Полная дееспособность по общему правилу наступает по достижении 18 лет

Назару 15 лет. Найдите в приведённом ниже списке действия, которые он в соответствии с Гражданским кодексом РФ вправе самостоятельно осуществлять. Запишите цифры, под которыми они указаны.

1) осуществлять права автора созданного музыкального произведения

2) внести подаренные родителями деньги на счёт в банке

3) распоряжаться заработной платой, полученной в летнем трудовом лагере

4) купить квартиру

5) продать автомобиль

6) отложить часть своей стипендии на покупку подарка для младшей сестры

Для выполнения этого задания нужно повторить тему уровней дееспособности в РФ.

Уровни дееспособности граждан РФ:

1. Полностью недееспособные (малолетние) — граждане РФ в возрасте от 6 до 14 лет имеют право:

– Совершать мелкие бытовые сделки

– Совершать сделки, направленные на получение выгоды, если эти сделки не требуют нотариального заверения или регистрации

– Распоряжаться средствами, полученными от законных представителей или других лиц с разрешения законных представителей

2. Ограниченно (частично) дееспособные (граждане от 14 до 18 лет) имеют право:

– Распоряжаться заработком, стипендией, иными доходами

– Открыть счет в банке, вносить вклады в кредитные учреждения и распоряжаться этими вкладами

– Осуществлять авторские права

– с 14 лет ребенок имеет право самостоятельно выбирать с кем из родителей проживать

3. Полная дееспособность по общему правилу наступает по достижении 18 лет

Условия программы

Президент России Владимир Путин в начале июня объявил о расширении возможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Сроки программы

Рефинансирование и маткапитал

Банки

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Абсолют Банк

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Может ли банк предъявить претензии родителям, если совершеннолетняя дочь, которая живет отдельно, перестала платить по кредиту?

Чаще всего родители не отвечают за долги совершеннолетнего ребенка. Но бывают исключения, например если они созаемщики по его кредитам.

Есть и другой неприятный момент. Возможно, вам придется общаться с судебными приставами. Так, если дочь прописана у вас и банк передаст приставам исполнительный лист на взыскание долга, судебные приставы придут по месту регистрации дочери, то есть к вам. И придется доказывать, что в вашей квартире дочери ничего не принадлежит и ничего забирать нельзя.

Расскажу подробнее, как уберечь свое имущество и сохранить нервы.

С 18 лет человек полностью отвечает за себя сам

Юридически с 18 лет человек становится совершеннолетним и полностью дееспособным. Он может стать дееспособным и раньше, например если вступит в брак или пройдет процедуру эмансипации.

Восемнадцатилетие — это та грань, после которой родители не отвечают за действия ребенка, если только они не возложат на себя эти обязанности дополнительно. Например, станут поручителями или созаемщиками по кредиту ребенка.

Еще родители могут стать опекунами или попечителями ребенка после 18 лет, если его признают недееспособным или ограниченно дееспособным, например из-за психического заболевания. Но даже в этом случае они не обязаны погашать долги ребенка за свой счет.

В каком случае родители отвечают по кредитам детей

Допустим, родители могут решить, что они хотят помочь дочери. Например, если ей нужны деньги на учебу. Банк не готов дать дочери деньги, поэтому просит обеспечение или поручительство. В этом случае родители могут выступить как поручители и в таком статусе подписать кредитный договор. И если дочь перестанет платить, им придется возвращать кредит вместо нее.

Если родители не ходили в банк и ничего не подписывали, значит, они никак не связаны с кредитными обязательствами дочери. Чисто теоретически можно предположить, что родители невнимательно читали кредитный договор и не поняли, под чем подписались. В этом случае если дочь перестанет платить,то доказать что-либо банку будет очень сложно. Какие именно претензии предъявят родителям, зависит от содержания подписанного ими документа.

Сначала читать, потом подписывать

Например, они подписались под договором как финансовые созаемщики. Такие заемщики обязаны платить наравне с основным заемщиком и отвечают перед банком своими деньгами. Но обычно банк запрашивает у финансовых созаемщиков документы о доходах и просит принести дополнительные справки. То есть стать финансовым созаемщиком случайно невозможно.

К финансовым созаемщикам банк может предъявить претензии сразу после первого пропущенного платежа. Если хотя бы один платеж не прошел вовремя, банку все равно, кто именно не платит, — виноваты сразу все.

Если родители стали поручителями по кредитному договору, они должны платить только тогда, когда основной заемщик просрочит свои платежи. И обычно банк обращается к поручителям не сразу после первого пропущенного платежа, а через некоторое время.

В будущем поручители смогут через суд потребовать от основного заемщика вернуть все внесенные платежи. Получится ли реально забрать обратно свои деньги, зависит от настойчивости поручителей, финансового положения должника и расторопности судебных приставов.

Как приставы могут испортить жизнь родителям должника

Если дочь перестала возвращать кредиты, рано или поздно банк обратится в суд. Суд выдаст исполнительный лист, и банк передаст его судебным приставам-исполнителям. Сначала приставы проверят, есть ли деньги на банковских счетах дочери. Если они есть и их достаточно, приставы заберут деньги — на этом все закончится. Если денег недостаточно, приставы начнут искать другое имущество.

Если дочь прописана у родителей, приставы обязательно придут к ним. Они будут искать дорогие телевизоры, стиральную машину, микроволновку или картины известных художников. Если родители скажут, что дочь с ними не живет, и приставы действительно следов проживания дочери не обнаружат, то они могут составить соответствующий акт и уйти. Если родители знают новый адрес дочери или соседи подтвердят, что дочь домой не приходит, это тоже может помочь делу.

Но родителям все равно придется пережить несколько неприятных минут. Им потребуется убедить приставов, что дочь с ними давно не живет и в квартире нет ее вещей. На этот случай лучше сохранять чеки на все ценные вещи. Если у родителей хранится чек без указания плательщика, значит, эта вещь принадлежит им. Раз родители никому не должны, вещь не заберут.

Но если родители будут недостаточно убедительны, судебные приставы все же смогут изъять телевизор в счет долгов дочери. Тогда придется подавать жалобу на действия приставов — старшему судебному приставу или в суд. Жалоба будет эффективна, если есть документы, что эти вещи принадлежат родителям. Или дочь сама придет к приставам и признает, что изъятые вещи не ее.

Если вы знаете, что у дочери очень большой долг, а в вашей квартире она только прописана и у нее нет доли как у собственницы, можете подстраховаться и снять ее с регистрации — с ее согласия или через суд. Тот факт, что у нее нет регистрации, возможно, станет препятствием для получения новых кредитов. Приставов вы сможете по этой же причине вообще не пускать на порог.

Родители могут унаследовать кредитные долги дочери

Если с дочерью что-то случится и после ее смерти откроется наследство, родители могут его принять. При этом им придется наследовать не только ее имущество, но и долги.

Наследники отвечают по долгам наследодателя в пределах стоимости унаследованного имущества и не отвечают сверх наследства.

Предположим, что долг дочери в два раза меньше, чем стоимость ее машины. Тогда родителям выгодно вступить в наследство и погасить кредит дочери. Возможно, удастся договориться с банком и сохранить график платежей, чтобы разом не пришлось немедленно возвращать всю сумму.

Если оставшегося после дочери ценного имущества недостаточно, чтобы погасить долг, вступать в наследство родителям вообще не стоит. Лучше в течение полугода написать отказ от него у нотариуса. Пусть имущество будет оформлено как выморочное, а административные органы сами договариваются с банком, сколько оно стоит, какую сумму должен получить банк и что делать дальше.

Что в итоге

По кредитам дочери вы не отвечаете, если сами добровольно на это не соглашались и не подписывали кредитный договор как поручитель или созаемщик.

Если дочь прописана у вас, приставы могут попортить вам нервы. Чтобы избежать этого, дочь можно снять с регистрации.

В случае смерти дочери вы можете унаследовать ее долги. Но только в том случае, если примете наследство.

Даже если дочь много кому задолжала, отказаться от родственных уз нельзя.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

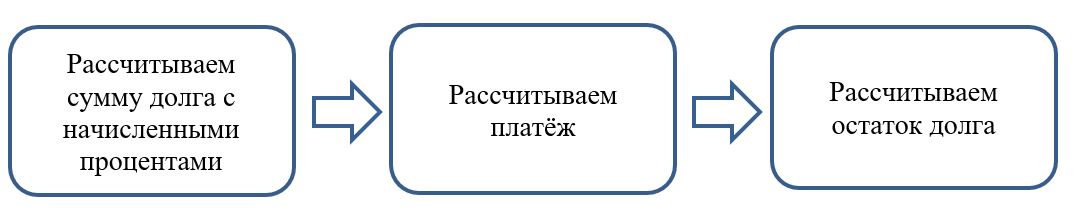

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: