Порядок обеспечения членов рса бланками страховых полисов осаго

Обновлено: 03.05.2024

Заполненные водителями — участниками дорожно-транспортного происшествия извещения о дорожно-транспортном происшествии должны быть в кратчайший срок, но не позднее пяти рабочих дней после дорожно-транспортного происшествия вручены или направлены любым способом, обеспечивающим подтверждение отправки, страховщику, застраховавшему гражданскую ответственность водителя, или представителю страховщика в субъекте Российской Федерации по месту жительства (месту нахождения) потерпевшего либо в субъекте Российской Федерации, на территории которого произошло дорожно-транспортное происшествие. Водитель, являющийся потерпевшим, представляет страховщику свой бланк извещения о дорожно-транспортном происшествии или заполненный совместно с другими участниками дорожно-транспортного происшествия бланк извещения одновременно с подачей заявления о страховом возмещении или прямом возмещении убытков.

Потерпевший, намеренный воспользоваться своим правом на страховое возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Страховщик проводит осмотр поврежденного имущества и (или) организует независимую техническую экспертизу, независимую экспертизу (оценку) путем выдачи направления на независимую техническую экспертизу, независимую экспертизу (оценку) (в том числе посредством почтового отправления) в срок не более пяти рабочих дней со дня поступления заявления о страховом возмещении или прямом возмещении убытков с приложенными документами, предусмотренными настоящими Правилами, если иной срок не согласован между страховщиком и потерпевшим.

Если после проведенного страховщиком осмотра поврежденного имущества или его остатков страховщик и потерпевший не достигли согласия о размере страхового возмещения, страховщик обязан организовать независимую техническую экспертизу, независимую экспертизу (оценку), а потерпевший — представить поврежденное имущество или его остатки для проведения независимой технической экспертизы, независимой экспертизы (оценки).

Если страховщик не осмотрел поврежденное имущество или его остатки и (или) не организовал независимую техническую экспертизу, независимую экспертизу (оценку) поврежденного имущества или его остатков в установленный срок, потерпевший вправе обратиться самостоятельно за технической экспертизой или экспертизой (оценкой). В таком случае результаты самостоятельно организованной потерпевшим независимой технической экспертизы, независимой экспертизы (оценки) принимаются страховщиком для определения размера страхового возмещения.

Таким образом, страховая компания проводит осмотр транспортного средства, а независимую техническую экспертизу транспортного средства — независимая экспертная организация или независимый эксперт-техник.

абз. 2 п. 3.11 Правил ОСАГО

Дополнительная экспертиза проводится экспертом-техником (экспертной организацией) по заявлению страховщика (потерпевшего) для исследования дополнительных вопросов или обстоятельств, которые не были рассмотрены в первичной экспертизе или повторной экспертизе.

Таким образом, необходимо обратиться в страховую компанию для получения направления на дополнительную экспертизу, а в случае отказа страховой компании в выдаче такого направления, потерпевший вправе обратиться в экспертное учреждение самостоятельно.

Срок подготовки результатов экспертизы действующим законодательством не установлен.

Согласование сметы на ремонтные работы между СК и автосервисом не производится на этапе проведения независимой экспертизы.

После проведения осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) по письменному заявлению потерпевшего страховщик обязан его ознакомить с результатами осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки).

Копия акта о страховом случае передается страховщиком потерпевшему (выгодоприобретателю) по его письменному требованию не позднее трех календарных дней, за исключением нерабочих праздничных дней, с даты получения страховщиком такого требования (при получении требования после составления акта о страховом случае) или не позднее трех календарных дней, за исключением нерабочих праздничных дней, с даты составления акта о страховом случае (при получении требования до составления акта о страховом случае).

Таким образом, действующим законодательством предусмотрена выдача потерпевшему направления на ремонт в случае возмещения вреда в натуре.

В случае осуществления страхового возмещения или прямого возмещения убытков законом предусмотрено составление акта о страховом случае, копия которого выдается потерпевшему по его письменному требованию.

Результаты экспертизы на руки потерпевшему не выдаются, однако он вправе ознакомиться с ними по письменному заявлению.

абз. 2 п. 4.22 Правил ОСАГО

При причинении вреда имуществу потерпевшего возмещению в пределах страховой суммы подлежат:

в случае полной гибели имущества потерпевшего — действительная стоимость имущества на день наступления страхового случая за вычетом стоимости годных остатков, в случае повреждения имущества — расходы, необходимые для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая;

иные расходы, произведенные потерпевшим в связи с причиненным вредом (в том числе эвакуация транспортного средства с места дорожно-транспортного происшествия, хранение поврежденного транспортного средства, доставка пострадавших в медицинскую организацию).

В расходы по восстановлению поврежденного имущества включаются:

расходы на материалы и запасные части, необходимые для ремонта (восстановления);

расходы на оплату работ, связанных с таким ремонтом;

если поврежденное имущество не является транспортным средством — расходы по доставке материалов и запасных частей к месту ремонта, расходы по доставке имущества к месту ремонта и обратно, расходы по доставке ремонтных бригад к месту ремонта и обратно.

К восстановительным расходам не относятся дополнительные расходы, вызванные улучшением и модернизацией имущества, и расходы, вызванные временным или вспомогательным ремонтом либо восстановлением.

Таким образом, страховая компания должна оплатить услуги эвакуатора с места временной парковки до автосервиса.

Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

В настоящее время в Российской Федерации действует Соглашение о прямом возмещении убытков (утв. пост. Президиума РСА от 13 января 2015 года, в редакции пост. от 29 мая 2015 года, пр. № 1, 16 ноября 2015 года, пр. № 10, 15 декабря 2015 года, пр. № 13, 21 апреля 2016 года, пр. № 18, 6 сентября 2016 года, пр. № 7, 30 марта 2017 года, пр. № 20, 20 апреля 2017 года, пр. № 21, 21 сентября 2017 года, пр. № 15, 26 октября 2017 года, пр. № 16).

Таким образом, действующее законодательство не содержит норм, в соответствии с которыми страховая компания, осуществляющая прямое возмещение убытков, должна дожидаться перечисления требуемой суммы из страховой компании виновника ДТП.

Порядок и условия расчетов между страховщиком, осуществившим прямое возмещение убытков, и страховщиком, который застраховал гражданскую ответственность лица, причинившего вред определяется соглашением о прямом возмещении убытков, которое заключается между членами профессионального объединения страховщиков и профессиональным объединением страховщиков.

В настоящее время в Российской Федерации действует Соглашение о прямом возмещении убытков (утв. пост. Президиума РСА от 13 января 2015 года, в редакции пост. от 29 мая 2015 года, пр. № 1, 16 ноября 2015 года, пр. № 10, 15 декабря 2015 года, пр. № 13, 21 апреля 2016 года, пр. № 18, 6 сентября 2016 года, пр. № 7, 30 марта 2017 года, пр. № 20, 20 апреля 2017 года, пр. № 21, 21 сентября 2017 года, пр. № 15, 26 октября 2017 года, пр. № 16), на основании которого производятся расчеты между страховщиками.

Текст указанного соглашения в части порядка расчетов между страховщиками находится в закрытом доступе.

Действующее законодательство не предусматривает обязанность страховой компании информировать потерпевшего о перечислении денежных средств в автосервис.

В то же время страховщик выдает потерпевшему направление на ремонт, в котором указываются согласованные срок представления потерпевшим поврежденного транспортного средства на ремонт, срок восстановительного ремонта, полная стоимость ремонта без учета износа комплектующих изделий, подлежащих замене при восстановительном ремонте, возможный размер доплаты .

Финансовые взаимоотношения между страховщиком и станцией технического обслуживания не влияют на сроки ремонта транспортного средства.

Момент поступления оплаты восстановительного ремонта в автосервис не влияет на взаимоотношения между потерпевшим, страховой организацией и станцией технического обслуживания.

Как было указано ранее, страховщик выдает потерпевшему направление на ремонт, в соответствии с которым потерпевший обязан в согласованные сроки предоставить автомобиль для ремонта.

Обязательства страховщика по организации и оплате восстановительного ремонта транспортного средства потерпевшего считаются исполненными страховщиком надлежащим образом с момента получения потерпевшим отремонтированного транспортного средства.

При этом страховщик, выдавший направление на ремонт, несет ответственность за несоблюдение станцией технического обслуживания согласованного с потерпевшим срока передачи потерпевшему отремонтированного транспортного средства, а также за нарушение иных обязательств по восстановительному ремонту транспортного средства потерпевшего.

Ответственность страховщика не наступает, если потерпевший согласовал изменение срока передачи отремонтированного транспортного средства или принял отремонтированное транспортное средство от станции технического обслуживания, не указав при его приеме о наличии претензий к оказанной услуге по восстановительному ремонту.

Если стоимость восстановительного ремонта поврежденного транспортного средства выше страховой суммы, предусмотренной статьей 7 Закона об ОСАГО, потерпевший выплачивает станции технического обслуживания разницу между страховой выплатой и стоимостью восстановительного ремонта.

абз. 13-15 п. 4.17 Правил ОСАГО

абз. 3 п. 65 Постановления Пленума Верховного Суда РФ от 26.12.2017 г. № 58

Договор на организацию восстановительного ремонта — договор, заключенный между страховщиком и станцией технического обслуживания и устанавливающий в том числе обязанность станции технического обслуживания провести восстановительный ремонт поврежденного транспортного средства потерпевшего и обязанность страховщика оплатить такой ремонт в счет страхового возмещения в соответствии с настоящим Федеральным законом.

Страховщик размещает на своем официальном сайте в информационно-телекоммуникационной сети “Интернет” информацию о перечне станций технического обслуживания, с которыми у него заключены договоры на организацию восстановительного ремонта, с указанием адресов их места нахождения, марок и года выпуска обслуживаемых ими транспортных средств, примерных сроков проведения восстановительного ремонта в зависимости от объема выполняемых работ и загруженности, сведений об их соответствии установленным правилами обязательного страхования требованиям к организации восстановительного ремонта и поддерживает ее в актуальном состоянии. Страховщик обязан предоставлять эту информацию потерпевшему (выгодоприобретателю) для выбора им станции технического обслуживания при обращении к страховщику с заявлением о страховом возмещении или прямом возмещении убытков.

Таким образом, договор со станцией технического обслуживания заключает страховая компания, потерпевший не фигурирует в указанном договоре.

абз. 2 п. 17 ст. 12 закона об ОСАГО

Не более 30 рабочих дней со дня представления потерпевшим такого транспортного средства на станцию технического обслуживания или передачи такого транспортного средства страховщику для организации его транспортировки до места проведения восстановительного ремонта

Отношения между станцией технического обслуживания и потерпевшим по поводу осуществления ремонта принадлежащего потерпевшему транспортного средства регулируются законодательством Российской Федерации.

Необходимо руководствоваться общими положениями о подряде и положениями о бытовом подряде.

В случае если при передаче потерпевшему отремонтированного транспортного средства у потерпевшего имеются претензии в отношении результатов проведенного восстановительного ремонта, потерпевший указывает об этом в акте приема-передачи отремонтированного транспортного средства.

В случае, предусмотренном абзацем первым настоящего пункта, а также в случае выявления потерпевшим недостатков восстановительного ремонта транспортного средства в течение гарантийного срока, указанного в акте приема-передачи транспортного средства, потерпевший направляет страховщику претензию в соответствии с пунктом 5.1 настоящих Правил.

Страховщик в течение 5 календарных дней, за исключением нерабочих праздничных дней, со дня получения указанной претензии обязан организовать осмотр транспортного средства потерпевшего, а потерпевший — представить транспортное средство на осмотр в согласованные со страховщиком время и место осмотра. Страховщик вправе привлечь к осмотру транспортного средства потерпевшего представителя станции технического обслуживания, осуществлявшей восстановительный ремонт транспортного средства.

В ходе осмотра делается вывод о наличии или об отсутствии недостатков восстановительного ремонта, о полноте проведенных работ, наличии или об отсутствии связи выявленных недостатков с последствиями страхового случая и (или) проведенного станцией технического обслуживания восстановительного ремонта транспортного средства, о технической возможности устранения выявленных недостатков восстановительного ремонта. Результаты осмотра отражаются в акте осмотра, в котором делается вывод о возможности или невозможности устранения недостатков восстановительного ремонта транспортного средства путем проведения повторного ремонта либо об отсутствии недостатков.

Акт осмотра составляется в день его проведения в трех экземплярах и вручается под подпись представителю станции технического обслуживания, представителю страховщика и потерпевшему. Если акт осмотра содержит вывод о возможности устранения недостатков восстановительного ремонта путем проведения повторного ремонта, вместе с таким актом потерпевшему вручается направление на ремонт для устранения недостатков восстановительного ремонта транспортного средства, если соглашением, заключенным в письменной форме между страховщиком и потерпевшим, не выбран иной способ устранения указанных недостатков. Если акт осмотра содержит вывод о невозможности устранения недостатков восстановительного ремонта путем проведения повторного ремонта, устранение недостатков восстановительного ремонта осуществляется путем страховой выплаты.

параграфы 1 и 2 гл. 37 Гражданского кодекса Российской Федерации

Контроль за соблюдением страховщиками порядка осуществления страхового возмещения осуществляет Банк России. В случае выявления несоблюдения страховщиком срока осуществления страхового возмещения или направления мотивированного отказа Банк России выдает страховщику предписание о необходимости исполнения установленных обязанностей.

Территориальным органом Банка России в Самарской области является Отделение по Самарской области Волго-Вятского главного управления Центрального банка Российской Федерации

Адрес: 443099, г. Самара, ул. Куйбышева, 112

Тел.: (846) 332-03-25

Порядок подачи жалоб в Банк России законодательством об ОСАГО не установлен.

При таких обстоятельствах потерпевшему необходимо руководствоваться положениями Федерального закона от 02.05.2006 г. № 59-ФЗ

“О порядке рассмотрения обращений граждан Российской Федерации”.

В обращении необходимо указать все имеющиеся по поставленному вопросу сведения (реквизиты договора страхования, сведения о страховом событии, номер выплатного дела и др.). Также к обращению необходимо приложить копии документов (при наличии), которые имеют значение для рассмотрения поставленных вопросов.

Разрешение споров в судебном порядке:

До предъявления к страховщику иска, содержащего требование об осуществлении страхового возмещения, потерпевший обязан обратиться к страховщику с заявлением, содержащим требование о страховом возмещении или прямом возмещении убытков, с приложенными к нему документами, предусмотренными правилами обязательного страхования.

Затем возможна подача искового заявления в суд в порядке гражданского судопроизводства.

Всего комментариев: 2

После ДТП и получения страховых выплат, я получил уведомление о досрочном прекращении действий договора ОСАГО, в связи с гибелью транспортного средства(на основании пункта 1.13 Правил ОСАГО, утвержденных Банком России 19.09.2014 г. № 431-П). Автомобиль на ходу, я каждый день на нём езжу на работу и получается я ездил месяц без страховки. Что делать?

Добрый день! Вы можете обратиться в суд с заявление о признании факта прекращения договора ОСАГО — недействительным

Оставить комментарий Отменить ответ

II. Комиссией ФАС России установлено, что Президиумом РСА 14.04.2003 принято решение об установлении максимального размера комиссионного вознаграждения, выплачиваемого членом РСА страховым посредникам (агентам, брокерам и т.п.) за заключение договора ОСАГО - не более 10% от величины суммы страховой премии, уплачиваемой страхователем по этому договору (далее - Максимальный размер агентского вознаграждения).

Указанное решение было одобрено Общим собранием членов РСА 22.04.2003, после чего вступило в силу.

На заседании Комиссии представители РСА сообщили, что указанные решение Президиума РСА от 14.04.2003 и решение Общего собрания членов РСА от 22.04.2003 до настоящего времени не отменены.

Правилами применения санкций и иных мер по отношению к членам РСА, их должностным лицам и работникам, утвержденными решением Президиума РСА от 18.02.2004 (далее - Правила от 18.02.2004), была установлена ответственность за неисполнение предписаний (решений) органов РСА, в том числе решений Президиума РСА и Общего собрания членов РСА. В соответствии с частью 2 пункта 61 Правил от 18.02.2004 указанное нарушение влекло наложение штрафа в размере от 50 до 200 МРОТ. Повторное совершение нарушения в течении двенадцати месяцев со дня применения санкции за предыдущее нарушение - влекло наложение штрафа в размере от 200 до 500 МРОТ.

В последствии постановлением Президиума РСА от 31.08.2006 были внесены изменения в Правила от 18.02.2004 (далее - Правила от 31.08.2006), согласно которым была установлена прямая санкция за превышение Максимального размера агентского вознаграждения - наложение финансовой санкции на страховую организацию в размере от 100 до 200 МРОТ установленная пунктом 69 Правил от 31.08.2006. Повторное совершение нарушения в течении двенадцати месяцев со дня применения санкции за предыдущее нарушение - влечет наложение финансовой санкции в размере от 200 до 500 МРОТ.

Согласно письму РСА от 22.06.2009 № И-17198 Президиумом РСА 16.10.2008 была принята новая редакция Правил (далее - Правила от 16.10.2008), в которой отсутствует прямая санкция за выплату комиссионного вознаграждения (агентам, брокерам и т.п.) сверх установленного максимального размера.

Однако, ФАС России было установлено, что согласно Правилам от 16.10.2008, остается в силе общая санкция, а именно пунктом 6.2 части 2 Правил от 16.10.2008 установлена возможность предупреждения либо наложения финансовой санкции за неисполнение решения органов управления РСА в том числе Общего собрания РСА, Президиума РСА, в размере от пяти тысяч до двадцати тысяч рублей. Совершение указанного нарушения в течение срока дисциплинарного воздействия по аналогичному нарушению влечет наложение финансовой санкции в размере от двадцати тысяч до пятидесяти тысяч рублей с введением процедуры дисциплинарного оздоровления или без таковой.

По вопросу о возможности применения санкций, предусмотренных пунктом 6.2 Правил от 16.10.2008, к членам РСА, их должностным лицам и работникам за превышение Максимального размера агентского вознаграждения, РСА письмом от 15.07.2009 № И-19853 сообщил, что указанные санкции не применялись "поскольку документально подтвержденные факты нарушений не выявлялись". Однако, доводов о невозможности применения указанных санкций РСА приведено не было.

Учитывая изложенное, Комиссия ФАС России пришла к выводу, что в настоящее время при условии действия решения Президиума РСА от 14.04.2003 и решения Общего собрания членов РСА от 22.04.2003 превышение страховой организацией Максимального размера агентского вознаграждения может привести к:

санкциям в отношении страховщика, предусмотренным пунктом 6.2 Правил от 16.10.2008;

исключению страховщика из РСА на основании пункта 4.10 Устава.

В ходе рассмотрения дела РСА мотивировал установление Максимального размера агентского вознаграждения тем, что "выплата агентского вознаграждения в большем размере означает, что агентское вознаграждение выплачивается за счет средств, предназначенных для осуществления страховых выплат". По мнению РСА, превышение установленного Максимального размера агентского вознаграждения является одной из причин ухода с рынка страховых компаний в связи с невозможностью исполнения обязательств перед потерпевшими.

В частности, РСА названы 8 страховщиков: ЗАСО "Конда", ООО "РуссоБалт", ООО "Северо-Западная страховая компания", ООО "СК "Дженерал Резерв", ООО "Генеральный страховой альянс", ЗАО "АСТО Гарантия", ОАО "Гранит", ООО "Корона" - членов РСА, выплачивавших посредникам высокое комиссионное вознаграждение и лишившихся лицензии на осуществление страховой деятельности из-за задержки выплат.

Однако из представленных РСА сведений, Комиссией ФАС России установлено, что ни на одного из 8 указанных страховщиков, лишившихся лицензии, РСА не были наложены санкции за превышение Максимального размера агентского вознаграждения.

Вместе с тем, согласно письму РСА от 15.07.2009 № И-19853, в период с 14.03.2003 по 16.10.2008 санкции, установленные пунктом 61 Правил от 18.02.2004 и пунктом 69 Правил от 31.08.2006, применялись по отношению к 24 страховым организациям. В число таких организаций входят страховщики не только работающие в настоящее время на рынке ОСАГО, но и являющиеся лидерами страхового рынка в целом: ОАО "СОГАЗ", ОСАО "РЕСО-Гарантия", ОАО "РОСНО", ЗАО "СГ "Спасские ворота", ООО "РГС-Татарстан".

Таким образом, причинно-следственная связь между превышением установленного РСА Максимальным размером агентского вознаграждения и лишением лицензии на осуществление ОСАГО из-за задержки выплат, Комиссией ФАС России не установлена.

Также Комиссия ФАС России сочла несостоятельным довод РСА о негативном влиянии на финансовое положение страховщика установления им размера агентского вознаграждения по договорам ОСАГО свыше 10% от страховой премии.

В связи с тем, что продажа полисов ОСАГО осуществляется страховщиками через различные каналы, в том числе без посредничества агентов или брокеров в офисах страховщика, то страховщик имеет возможность перераспределять средства между такими каналами. Такое перераспределение средств может быть обусловлено, в частности, эффективностью работы посредника, и не влияет на формирование страховщиками резервов для осуществления выплат потерпевшим.

Следовательно, размер агентского вознаграждения должен устанавливаться страховщиком самостоятельно по его усмотрению, а его ограничение на основании решения РСА ограничивает самостоятельность страховщиков и снижает возможность страховщиков конкурировать за агентов, являющихся значимым каналом привлечения клиентов.

Таким образом, Комиссия ФАС России пришла к выводу, что осуществляя координацию экономической деятельности страховщиков, действующих на рынке ОСАГО Российской Федерации, РСА решением органов управления установил максимальную цену на услуги посредников (агентов, брокеров и т.п.) для своих членов - максимальный уровень комиссионного вознаграждения посредникам за реализацию полисов ОСАГО в размере 10% от страховой премии, обязательную для применения всеми страховыми организациями, действующими на указанном рынке.

В соответствии с частью 3 статьи 11 Закона о защите конкуренции установлено, что физическим лицам, коммерческим организациям и некоммерческим организациям запрещается координация экономической деятельности хозяйствующих субъектов, если такая координация приводит или может привести к последствиям, указанным в части 1 данной статьи.

При этом, согласно пункту 1 части 1 статьи 11 Закона о защите конкуренции запрещено установление цен (тарифов) скидок, надбавок (доплат), наценок.

Следовательно, действия РСА по координации экономической деятельности страховых организаций нарушают часть 3 статьи 11 Закона о защите конкуренции,

поскольку такая координация приводит к установлению цен (тарифов) на услуги страховых посредников, а именно установлению максимального размера комиссионного вознаграждения, выплачиваемого членом РСА страховым посредникам (агентам, брокерам и т.п.) за заключение договора ОСАГО - не более 10% от величины суммы страховой премии, уплачиваемой страхователем по этому договору.

Руководствуясь статьей 23, частью 1 статьи 39, частями 1-4 статьи 41, частью 1 статьи 49 Закона о защите конкуренции,

1. Признать Российский союз автостраховщиков нарушившим часть 3 статьи 11 Закона о защите конкуренции в части координации экономической деятельности страховых организаций, которая привела к установлению цен (тарифов) на услуги страховых посредников (агентов, брокеров и т.п.), а именно установлению максимального размера комиссионного вознаграждения, выплачиваемого членом РСА страховым посредникам (агентам, брокерам и т.п.) за заключение договора ОСАГО - не более 10% от величины суммы страховой премии, уплачиваемой страхователем по этому договору.

2. Выдать предписание Российскому союзу автостраховщиков о совершении действий, направленных на обеспечение конкуренции.

04.08.2009 г. Москва

1. РСА совершить действия, направленные на обеспечение конкуренции на рынке услуг по обязательному страхования гражданской ответственности владельцев транспортных средств (далее - ОСАГО):

1.1. В срок до 15.01.2010 отменить решение Президиума от 14.04.2003 об установлении максимального размера комиссионного вознаграждения, выплачиваемого членом РСА страховым посредникам (агентам, брокерам и т.п.) за заключение договора ОСАГО - не более 10% от величины суммы страховой премии, уплачиваемой страхователем по этому договору.

1.2. В срок до 15.01.2010 отменить решение Общего собрания членов РСА от 22.04.2003 об установлении максимального размера комиссионного вознаграждения, выплачиваемого членом РСА страховым посредникам (агентам, брокерам и т.п.) за заключение договора ОСАГО - не более 10% от величины суммы страховой премии, уплачиваемой страхователем по этому договору.

1.3. До 01.02.2010 сообщить в ФАС России об исполнении пунктов 1.1.,1.2. настоящего предписания с представлением подтверждающих документов.

1.4. Не допускать в дальнейшем, в рамках принятия органами управления РСА, решений об установлении размера вознаграждения, выплачиваемого членом РСА страховым посредникам (агентам, брокерам и т.п.) за заключение договора ОСАГО.

Перечень территориальных органов ФАС России с их актуальными адресами можно скачать внизу страницы

РСА - Российский союз автостраховщиков

РСА – Российский союз автостраховщиков

История создания - история успеха

Российский союз автостраховщиков, имеющий сокращенное и более употребляемое название РСА – прекрасный пример современного профессионального союза, созданного на добровольной основе и получившего впоследствии от государства колоссальные компетенции. Наряду с государственными организациями имеет уникальные полномочия и успешно справляется со своими функциями.

РСА – Российский союз автостраховщиков

Определение и полное и сокращенное наименование

РСА – Российский союз автостраховщиков – некоммерческая (т.е. имеющая цель, отличную от извлечения прибыли) организация, а так же общероссийское профобъединение автомобильных страховщиков, осуществляющих выполнение обязательного страхования автогражданской ответственности владельцев транспортных средств (ОСАГО) (наличие лицензии на страхование ОСАГО позволяет также производить страхование КАСКО).

Официальное полное название Союза на русском – Российский Союз Автостраховщиков.

Официальное Сокращенное название – РСА.

Официальное полное название Союза на английском – Russian Association of Motor Insurers.

Деятельность и функционал РСА

"От А до Я": От обеспечения взаимодействия до аккредитации и контроля

Основным видом деятельности данного профобъединения является обеспечение взаимодействия и совместной кооперации участников рынка автомобильного страхования (страховых компаний) между собой и с государственными органами России.

В том числе в сферу деятельности организации входит следующий функционал: представление и защита их интересов страховых компаний при осуществлении их прямой деятельности, формирование и предоставление в использование информационных ресурсов в сфере автострахования, защита в судебных инстанциях интересов страховых компаний – членов Союза, информационное и организационно-техническое обеспечение страхования ОСАГО, консультационные услуги, информационные услуги в области обязательного страхования, иные услуги, координация совместных усилий членов рынка страхования, направленных на борьбу с мошенниками, предупреждение и противодействие противоправным действиям в области обязательного страхования, аккредитация участников страхования (операторы техосмотра и пункты техосмотра), осуществление информационно-аналитической деятельности (определение тенденций развития рынка автострахования).

Историческая справка о РСА

Необходимость создание РСА обусловил закон "Об ОСАГО"

Юридическая справка РСА

Виды деятельности (по кодам ОКВЭД)

Деятельность общественных объединений

Деятельность профессиональных организаций

Дополнительные виды деятельности РСА

- Деятельность профессиональных организаций

- Вспомогательная деятельность в сфере страхования и негосударственного пенсионного обеспечения

- Прочая вспомогательная деятельность в сфере страхования, кроме обязательного социального обеспечения

- Деятельность в области права

Организационно-правовая форма

Объединения юридических лиц (ассоциации и союзы)

Вид собственности

Логотип РСА – Эмблема Росссийского союза автостраховщиков

Официальный сайт РСА.

Российский союз автостраховщиков на просторах интернет

Сайт в данном варианте дизайна работает уже очень давно – несколько лет. Основные разделы сайта: о РСА, ОСАГО, Техосмотр, Зеленая карта, Компенсационные выплаты, Европейский протокол, Третейский суд при РСА, Обратиться в РСА, В помощь страхователю, Крым и Севастополь, Электронный полис ОСАГО.

Сайт Российского союза автстраховщиков достаточно интуитивен, прост и понятен: для того, чтобы найти необходимую информацию не приходится ее долго искать в сложных и запутанных меню.

Базы РСА

Автоматизированные информационные системы

Российский союз автостраховщиков ведет и на постоянной основе актуализирует следующие базы:

База проверки принадлежности полиса ОСАГО страховой организации База Сведений для страхователей, необходимые для определения КБМ База сведений о статусе бланков полисов ОСАГО и дате заключения договора База сведений о застрахованных транспортных средствах База сведений о наличии действующего договора ОСАГО в отношении определенного лица или транспортного средства (для потерпевших и других участников ДТП) База сведений о применяемых страховщиками страховых тарифах по ОСАГО Законодательная база РСА – подборка нормативных правовых документов, регулирующих отношения в сфере обязательного страхования гражданской ответственности владельцев транспортных средств База информации о профессиональной аттестации экспертов-техников База образовательных учреждений, рекомендуемых для повышения квалификации экспертов-техников при их добровольной аккредитации База-справочник средней стоимости запасных частей, материалов и нормо-часов работ при определении размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства База операторов технического осмотра (пунктов техосмотра) База страховых компаний, выполняющих выдачу электронных полисов ОСАГО

Калькулятор ОСАГО

Помощь страхователю

Калькулятор ОСАГО – удобный инструмент для страхователя, помогающий оценить стоимость страхового полиса в текущий момент. Советую, перед обращением в страховую организацию, не пожалеть 10 минут времени и воспользоваться данным сервисом для расчета стоимости страхового полиса. Когда вы обратитесь в страховую компанию, вы уже будете точно знать, сколько стоит ваш полис ОСАГО и сможете адекватно ответить страховщику в случае, если он неправомерно завышает стоимость.

Проверка полиса ОСАГО

Защита страхователя от мошенников

В последнее время участились случаи подделки страховых полисов ОСАГО. По некоторым данным, в настоящее время, эксплуатируется несколько миллионов автомобилей с полисами ОСАГО, информация о которых отсутствует в соответствующей базе РСА.

В случае ДТП владелец поддельного полиса ОСАГО может стать жертвой мошенников, ведь, по закону, вся материальная ответственность ляжет на его плечи, а если будет установлено, что владелец поддельного полиса знал об этом, может наступить и уголовная ответственность.

Проверка Техосмотра

Помощь страховщикам в их нелегком деле

Некоторые компании, занимающиеся техосмотром и имеющие доступ в базу ЕАИСТО предлагают сервис проверки диагностической карты – вы вводите VIN номер автомобиля и узнаете, когда подойдет срок прохождения очередного техосмотра. Данный сервис очень полезен и удобен, зачастую предоставляется совершенно бесплатно. Группа компаний УЦЭПС АТ предоставляет сервис проверки техосмотра совершенно бесплатно.

Перечень операторов техосмотра

Пункты техосмотра

Аккредитация операторов технического осмотра – одна из функций РСА, возложенная на союз государством. РСА ведет реестр операторов техосмотра и актуализирует данную базу.

На сайте организована удобная форма поиска: по номеру оператора техосмотра, сокращенному и полному наименованию, по ФИО руководителя, по адресу местонахождения.

На сайте присутствует карта техосмотра России, а также перечень пунктов техосмотра с удобным многофункциональным поиском (описание см. выше).

Перечень страховых компаний

Самый правильный способ проверить страховую компанию

На сайте РСА ведется реестр страховых компаний, являющихся действительными членами Российского союза автостраховщиков. Кроме этого, ведется: реестр компаний, у которых приостановлено, ограничено или прекращено действие лицензии; реестр членов-наблюдателей; реестр компаний с отозванными лицензиями; реестр компаний, вышедшие и исключенные из РСА.

Данная информация особенно важна для автовладельца при оплате полиса ОСАГО страховой компании – никому не хочется отдать деньги страховщику, у которого отозвана лицензия и который не может выдать действительный полис ОСАГО.

Группа компаний УЦЭПС АТ работает только с проверенными лучшими страховыми компаниями - мы никогда и ни при каких обстоятельствах не будем выдавать страховые полисы страховый компаний, не имеющих лицензию на выполнение данного вида работ.

Коэффициенты ОСАГО

Как рассчитывается стоимость страхового полиса?

Под коэффициентами ОСАГО понимаются коэффициенты, используемые при расчете стоимости полиса страхования ОСАГО, в соответствии с Указанием Банка России от 19 сентября 2014 года № 3384-У. Перечень используемых коэффициентов: по мощности, по сроку страхования, по периоду использования, по классу, по наличию прицепа к ТС, по территории использования, по возрасту и стажу, по допуску лиц к управлению, по грубым нарушениям.

Проверка КБМ

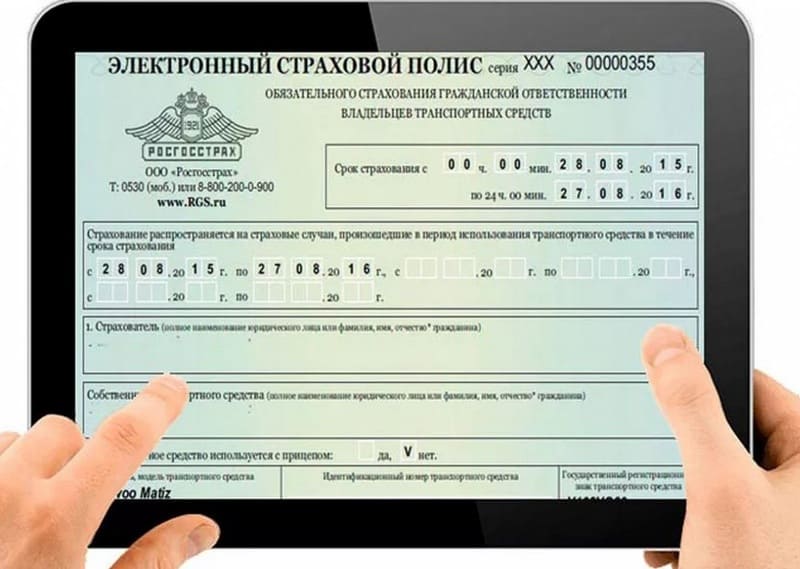

Электронный полис ОСАГО

А нужен ли он?

Электронный полис ОСАГО – вариант страхового полиса ОСАГО, выдаваемого страховой компанией страхователю в электронном виде. Данный вид страховки не отличается от обычной и подразумевает под собой, что страхователь распечатает на обычной бумаге формата А4 страховой полис ОСАГО, полученный от Страховщика в электронном виде и при необходимости будет предъявлять его сотрудникам ГИБДД.

1 июля 2015 года вступили в силу пункты 4 и 7.2. ст. 15 Закона об ОСАГО в ред. 223-ФЗ: Договор ОСАГО может быть составлен в форме электронного документа; Оформление осуществляется через сайт страховщика; Документы, предусмотренные ст. 15 закона об ОСАГО, страховщику не представляются. Страховщик проверяет сведения, заявленные страхователем, путем информационного обмена с гос. органами и РСА. Договор в электронном виде не заключается, если информация, заявленная страхователем, не соответствует сведениям из АИС ОСАГО; Страхователь – физ. лицо подписывает заявление простой электронной подписью; Страховщик подписывается усиленной квалифицированной электронной подписью; Одновременно с направлением страхователю договора ОСАГО в виде эл. документа страховщик вносит сведения о нем в АИС ОСАГО.

Страховые организации, осуществляющие заключение договоров ОСАГО в виде электронных документов: "АльфаСтрахование", "ВСК", "Группа Ренессанс Страхование", Либерти Страхование, "РЕСО-Гарантия", "Росгосстрах", РСО "ЕВРОИНС", "САК "ЭНЕРГОГАРАНТ", "СГ МСК", СГ "ХОСКА", СК "Паритет-СК", "Страховая группа "УралСиб", "Тинькофф Страхование", ЭРГО. Наличие страховой компании в указанном выше списке – это не обязанность страховой компании, а ее возможность, т.е. компания может принять решение и не предоставлять услугу выдачи полисов ОСАГО в электронной форме.

Схемы оформления ДТП

Упрощенное оформление ДТП

На сайте РСА размещены типовые схемы ДТП, покрывающие 99% всех возможных аварийных ситуаций. Данные схемы подробно нарисованы и ситуация разобрана специалистами, дано заключение о нарушении (или не нарушении) ПДД, даны советы о заполнении Извещения о ДТП, указаны возможные варианты распределения ответственности. Также на сайте вы всегда найдете все необходимые документы, связанные с ДТП.

В разработке документации на сайте РСА принимали участие представители ГИБДД и других структур, отвечающие за данную процедуру, в том числе при оформлении ДТП без участия сотрудников ГИБДД.

Компенсационные выплаты

РСА не оставит без выплат

Российский союз автостраховщиков производит компенсационные выплаты в счет возмещения вреда жизни, здоровью или имуществу потерпевших в тех случаях, когда потерпевшие не могут их получить по договору обязательного страхования ввиду банкротства или отзыва лицензии страховой компании, виновник ДТП не установлен или не имеет действующего полиса ОСАГО.

Размеры компенсационных выплат определяют многочисленные параметры - наличие и величина заработка (дохода) потерпевшего, наличие дополнительно понесенных расходов, вызванных повреждением здоровья в результате ДТП и т.д. В каждом отдельном случае на основании персональных данных рассчитывается размер суммы, подлежащей возмещению.

Бюро страховых историй

Закрытая часть сайта РСА

Бюро страховых историй – закрытая часть сайта РСА, в которой могут зарегистрироваться представители автостраховой отрасли – страховые компании. Необходимость создания указанной базы возникла в связи с участившимися случаями мошенничества в сфере автострахования.

Стоит ли покупать ОСАГО онлайн или лучше держать при себе бумажный проверенный годами документ? Некоторые автовладельцы до сих пор задаются этим вопросом, не слишком доверяя нововведениям.

Чем электронный полис отличатся от обычного? Какие плюсы и минусы он имеет? На самом деле, если разобраться, все не так уж сложно. Главное – получить представление об основных моментах, связанных с Е-ОСАГО, и потом уже решать, нужно это вам или нет.

Суть электронного полиса ОСАГО

Е-ОСАГО – электронный полис обязательного страхования автогражданской ответственности. Сегодня данный вариант страховки пользуется большой популярностью: каждый год ОСАГО онлайн покупают боле 20 миллионов человек. При этом необходимо предоставить те же документы, что и в случае приобретения полиса традиционным способом.

По сути Е-ОСАГО – это обычный полис, отличается лишь способ его покупки. Если раньше приходилось встречаться со страховым агентом в офисе, то теперь такая необходимость отпала – все делается из дома через Интернет, оплата осуществляется также на сайте компании.

Закон обязует российских автостраховщиков предлагать оформление ОСАГО онлайн. Официальный сайт любой компании должен располагать технической возможностью совершить такую покупку.

Важно! Полис, оформленный в Интернете, вступает в силу в среднем через два-три дня после приобретения. Дело в том, что все предоставленные гражданином сведения, а также информация об оплате и новых реквизитах сначала передаются в базу РСА, где они проходят проверку, что занимает определенное время. Это нужно иметь в виду, чтобы не сесть за руль без обязательной страховки.

Стоимость полиса не зависит от способа приобретения, на цену страхования автогражданской ответственности влияет водительский стаж владельца автомобиля, его возраст, коэффициент безаварийности и другие факторы.

Как уже говорилось, электронный полис ОСАГО отличается от обычного только тем, что его можно купить, не вставая с дивана. Вы просто загружаете на сайт отсканированные копии своих документов, страховщик делает расчет и предлагает оплатить полис картой. После этого клиенту отправляется электронная копия бланка, которую можно распечатать, чтобы при необходимости было что предъявить сотрудникам ГИБДД.

Достоинства и недостатки страхового полиса ОСАГО онлайн

Рассмотрим преимущества приобретения ОСАГО автомобиля онлайн:

- Автовладелец, купивший свой полис через Интернет, имеет право не возить с собой бумажный бланк документа, а значит, не рискует его потерять или где-то забыть. Однако все-таки лучше иметь его в машине.

- Электронный полис можно оформить дома в спокойной обстановке. Человек имеет возможность без спешки выбрать необходимые ему опции или, напротив, купить страховку в ее базовом варианте, избежав навязывания дополнительных услуг со стороны менеджера. Каждый имеет возможность сделать предварительный расчет стоимости, использовав калькулятор ОСАГО онлайн.

- Если делать покупку на официальном сайте проверенной компании, можно не бояться мошенников.

- Жители небольших городов, поселков и деревень имеют возможность выбрать страховую компанию из огромного списка организаций, представленных на Российском рынке, тогда как офлайн им доступны лишь несколько.

- Оформление ОСАГО онлайн значительно экономит личное время. Человеку не нужно спешить в офис страховой компании после работы, он может сделать все самостоятельно дома, в том числе в выходные и праздничные дни.

Стоит также упомянуть и недостатки этого способа приобретения страховки:

- Если вы начинающий автолюбитель и вас еще нет в базе данных РСА, оформить ОСАГО онлайн не получится.

- Нельзя допускать ошибок при заполнении формы на сайте во время покупки полиса. Неверные данные будут считаться ложными, документ аннулируется.

- Если вас остановят сотрудники ГИБДД и попросят предъявить страховку, ее электронная версия потребует больше времени на проверку по сравнению с бумажным вариантом.

- В работе электронных систем периодически случаются неполадки, поэтому могут возникнуть проблемы при оформлении полиса на сайте страховой компании.

- Несмотря на то, что страховые компании обязаны предоставлять своим клиентам возможность приобретать полис ОСАГО онлайн, некоторые из них могут вам отказать. Дело в том, что ряд компаний получают прибыль только в том случае, если продают помимо стандартной страховки какие-то дополнительные услуги, а при оформлении полиса в Интернете мало кто по собственному желанию включает в него дополнительные опции. Однако это не слишком большая проблема, так как выбор страховщиков сегодня достаточно широкий: отказали одни, можно обратиться к другим.

Проанализируйте все вышенаписанное, прежде чем делать выбор в пользу того или иного варианта покупки полиса ОСАГО.

Принцип работы электронного полиса

Электронный полис ничем не отличается от обычного, у него та же структура, формат и способ заполнения, оба требуют предоставления одних и тех же данных. На Е-ОСАГО тоже имеются печать, данные автостраховщика, номер и серия документа.

Основные элементы страхового полиса:

- шапка (наименование документа, серия, номер);

- срок и период автострахования;

- данные страхователя авто и собственника автомобиля (два поля, если это разные лица);

- сведения о транспортном средстве;

- список допущенных водителей;

- размер страховой суммы, специальные отметки;

- даты, подпись, печать.

И обычный, и электронный полис имеют одинаковую функциональность и возможности. При наступлении страхового случая премия выплачивается в одинаковом размере.

Если произошло ДТП, автовладелец обязан уведомить свою СК о произошедшем и вызвать полицию (в случае решения вопроса с помощью европротокола полицию можно не вызывать). Страховщик, которому поступила заявка на выплату по страховому случаю, проверяет данные автовладельца в базе РСА. Главное – чтобы страховка имелась в системе и действовала на момент дорожно-транспортного происшествия. В этом случае дальнейшая работа страховой компании будет стандартной, и совершенно неважно, какой вид полиса у участников аварии.

4 этапа оформления электронного полиса ОСАГО онлайн

Документы, которые необходимы для оформления полиса ОСАГО онлайн (2020 год):

- паспорт РФ собственника автомобиля и человека, который страхует машину (в ситуациях, когда это разные лица);

- ПТС, СТС;

- водительские права всех, кто будет включен в полис;

- диагностическая карта (пройденный техосмотр), если автомобилю более 3-х лет.

Этапы оформления ОСАГО онлайн.

Для начала нужно определиться, кому вы готовы доверить страхование вашего автомобиля. Важно выбрать надежную компанию. Для этого желательно проанализировать ситуацию на этом рынке, сравнить несколько страховщиков и их предложения (размеры страховых выплат и стоимость полиса), почитать отзывы автовладельцев.

Сегодня есть возможность рассчитать ОСАГО онлайн прямо на сайте компании, чтобы выбрать подходящий вариант.

Когда компания выбрана, нужно пройти регистрацию на ее сайте. Как правило, для этого требуется ввести ФИО, адрес электронной почты, номер телефона и придумать пароль для личного кабинета. Либо пароль придет на email после первого этапа регистрации.

Зайдя на сайт под своим именем, вы сможете приступить к оформлению полиса. Для этого нужно будет заполнить специальную форму. Туда вводятся личные данные владельца автомобиля и информация о транспортном средстве (марка, номер, год выпуска и т.д.).

Далее нужно оплатить полис удобным для вас способом (картой, электронными деньгами, банковским переводом – имеющиеся варианты будут представлены на сайте страховщика). По завершении оплаты на электронную почту придет квитанция об оплате и полис в электронном виде, который вы можете распечатать.

Как уже говорилось выше, оформление ОСАГО онлайн возможно лишь в том случае, если информация об автовладельце и его автомобиле уже имеется в базе данных РСА. А она может там появиться лишь во время оформления полиса. Другими словами, вы можете воспользоваться этой услугой при условии, что уже приобретали полис в офисе страховой компании и получали традиционный оригинальный бланк.

По этой же причине не получится оформить полис в Интернете и в том случае, когда человек сменил адрес регистрации, либо изменились регистрационные данные автомобиля. Новой информации просто не будет в базе РСА, хотя некоторые ответственные автовладельцы предоставляют ее самостоятельно.

Бывает так, что есть необходимость включить в полис еще одного водителя. Для этого можно либо обратиться в офис страховой компании, либо сделать это на ее сайте. Однако имейте в виду, что не каждый страховщик предоставляет возможность внесения изменений в документ онлайн. Эту информацию можно уточнить по телефону.

Стоимость ОСАГО онлайн

Стоимость обычного и электронного вариантов ОСАГО в рамках одной страховой компании абсолютно одинаковая, поэтому вопреки распространенному мнению сэкономить на покупке онлайн не удастся. Вы можете встретить дешевые полисы в Интернете, но купить их без приобретения дополнительных услуг просто не получится.

Стоимость полиса ОСАГО зависит от:

- мощности транспортного средства;

- возраста и стажа автовладельца;

- количества водителей, включенных в документ;

- показателя коэффициента КБМ у конкретного водителя (безаварийное вождение);

- региона регистрации;

- длительности действия полиса.

3 способа проверить подлинность Е-ОСАГО

К сожалению, сегодня довольно просто напороться на мошенников разных мастей, которые готовы предложить вам свое посредничество в оформлении ОСАГО онлайн. Чтобы не стать их жертвой, нужно заниматься покупкой полиса только напрямую на сайтах проверенных страховых компаний.

Чтобы привлечь автовладельцев, мошенники зачастую предлагают значительно более низкую цену на полисы. Однако, как известно, бесплатный сыр бывает только в мышеловке. Поддельный полис лишает вас возможности получить страховую выплату в случае ДТП, не говоря уже о деньгах, которые были на него потрачены.

Итак, как известно, работник ГИБДД вправе потребовать от водителя предъявления водительского удостоверения и полиса ОСАГО. Поэтому его оформление является обязательным для граждан РФ. Единственное, что человек может выбрать сам, это способ приобретения страховки. Если документ действителен, он без проблем пройдет проверку по базе РСА.

Читайте также:

- Оценка годных остатков автомобиля после дтп с тотальной гибелью автомобиля

- Льготная растаможка авто в россии при получении гражданства рф

- Статус плательщика при оплате госпошлины за регистрацию автомобиля в гибдд

- Заявление в гибдд о смене собственника автомобиля

- Причины аварий на дорогах и возникновения дтп