Можно ли снизить процент по автокредиту в втб

Обновлено: 17.05.2024

Подробно рассмотрим, как избежать повышения % ставки при отказе от страховки по кредиту ВТБ. Проанализируем ключевые моменты, которые необходимо учитывать заемщикам.

Страхование уже стало неотъемлемой частью современного кредитования. Большинство заемщиков уже знают, что существует возможность отказаться от полиса и вернуть свои деньги. Но это не выгодно для кредитно-финансовых организаций. Поэтому создаются дополнительные меры, усложняющие возврат средств. В данной статье мы разберем, как избежать повышения % ставки при отказе от страховки по кредиту ВТБ. Надеемся, что информация поможет вам разобраться в этом вопросе.

Что нужно учитывать при отказе от страховки

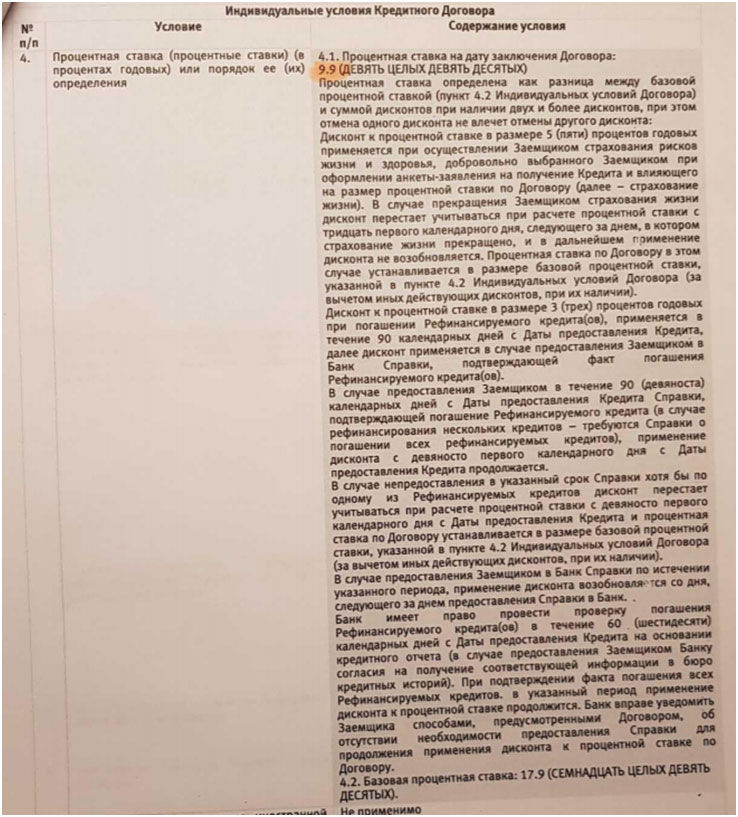

Если вы решили отказаться от страхования, то необходимо внимательно изучить все прилагающиеся документы. В частности, тщательного рассмотрения требуют индивидуальные условия кредитования. Изначально выясняем сумму страховой премии. В рассматриваемом нами случае сумма составляет 26 226,84 рубля.

Необходимо рассмотреть полис страхования. В нем сумма страховой премии составляет 157 361 рубль.

Важными пунктами при отказе от страховки является 4 и 9 Индивидуальных условий.

В данном случае в условиях указана возможность предоставления дисконта при оформлении добровольного страхования. Одним из моментов является указание того, что с 31 дня дисконт не действует. В пункте 9 не указана обязанность заемщика оформлять дополнительные договоры, помимо комплексного обслуживания.

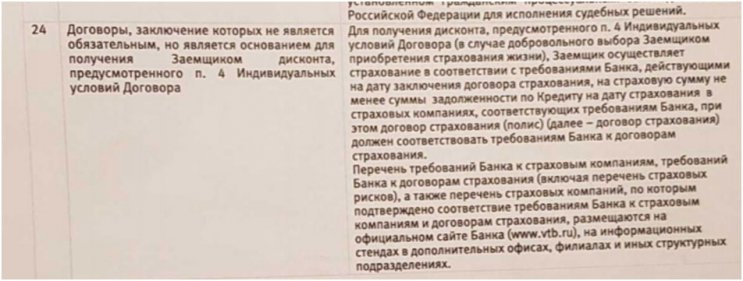

Характерной особенностью данных индивидуальных условий кредитования является пункт 24, в котором указаны Договоры, являющиеся основанием для предоставления дисконта.

Таким образом, для получения дисконта процентной ставки заемщику необходимо осуществить страхования в компании, которая отвечает требованиям банка. Стоит отметить, что раньше подобных пунктов не было. Теперь заемщик может сразу ознакомиться со всей информацией по страхованию и отказу. В отдельной статье вы можете ознакомиться с информацией о том, как раньше осуществлялся возврат страховки по кредиту ВТБ.

При рассмотрении всей документации стоит обратить внимание, что кредитный договор состоит из индивидуальных условий, а также из общих условий, которые можно скачать на официальном сайте ВТБ.

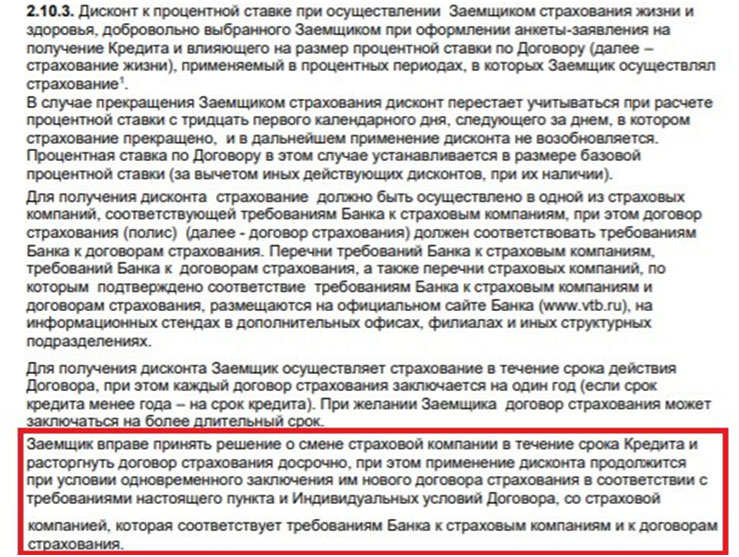

В процессе изучения общих условий кредитования мы обратили внимание на пункт 2.10.3.

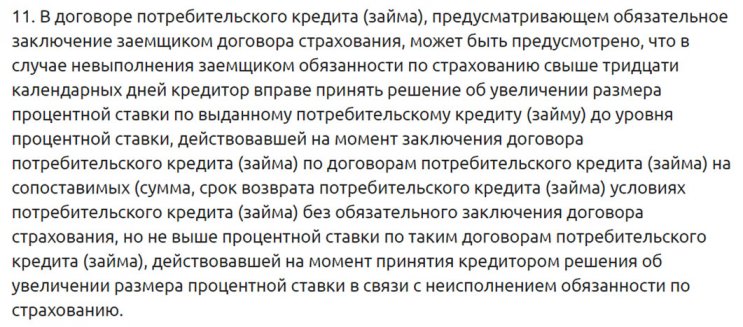

Этот момент противоречит требованиям части 11 статьи 7 Федерального Закона О потребительском кредите (займе), N 353-ФЗ.

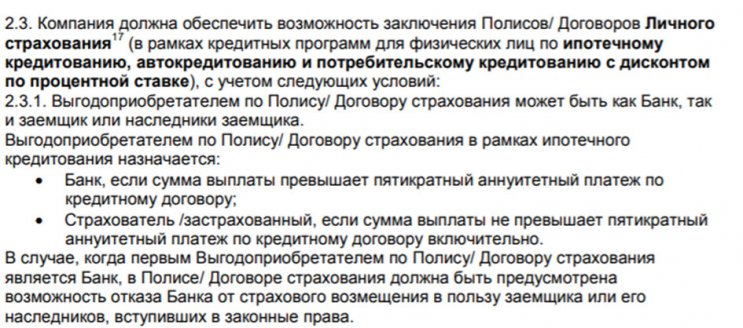

Требования ВТБ к страховым компаниям и полисам страхования

При рассмотрении перечня рисков, подлежащих страхованию, учитывайте, что в документе представлено несколько программ. Если вы оформили кредит после 25.12.2019, то можно выбрать программу, которая предусматривает страхования только смерти застрахованного в результате несчастного случая или болезни.

При этом необходимо еще раз ознакомиться с полисом, в рассматриваемом примере это полис от компании СОГАЗ.

В полисе указано, что риск смерти в результате несчастного случая или болезни предусматривает страховую премию/стоимость 26 226,84 рубля. Остальная сумма составляет дополнительные риски. Страхования первого риска было бы ДОСТАТОЧНО для получения дисконта. Но банк – это коммерческая организация, основной целью которой является получение прибыли. Поэтому клиентам и предлагают оформить дополнительные услуги и страховки. Поэтому именно эта (приемлемая) сумма оказывала влияние на итоговую процентную ставку.

Можно ли избежать повышения процентной ставки при отказе от страховки по кредиту ВТБ?

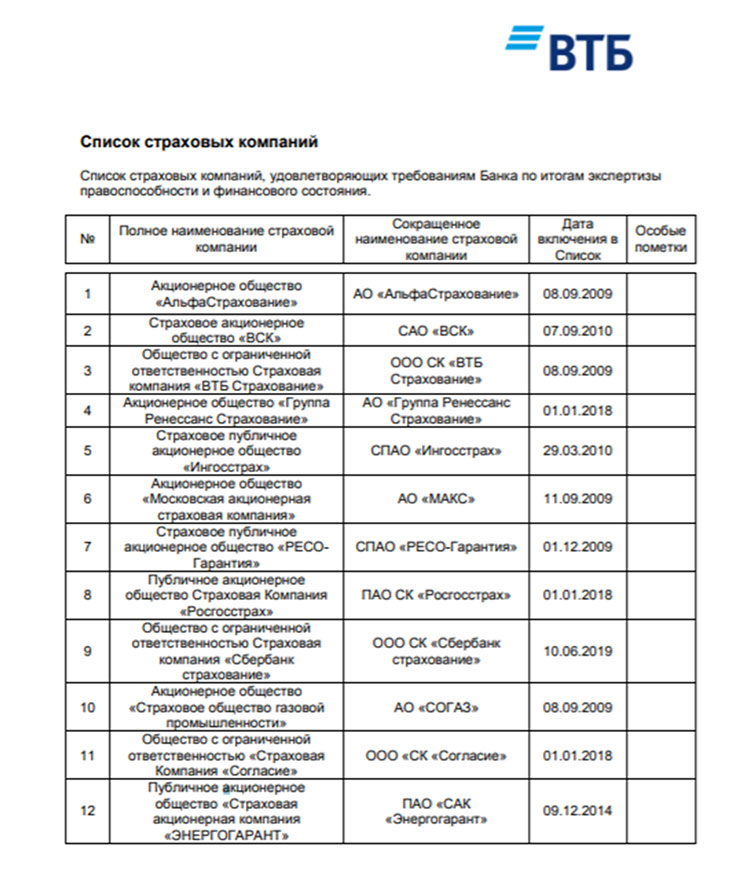

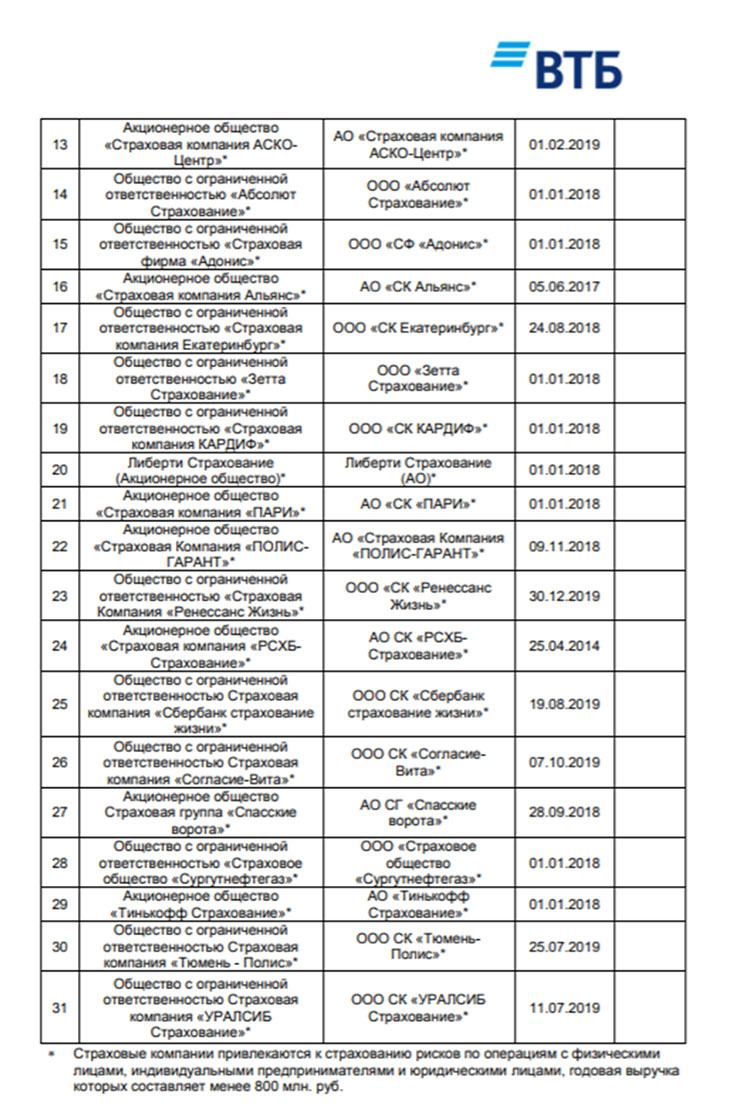

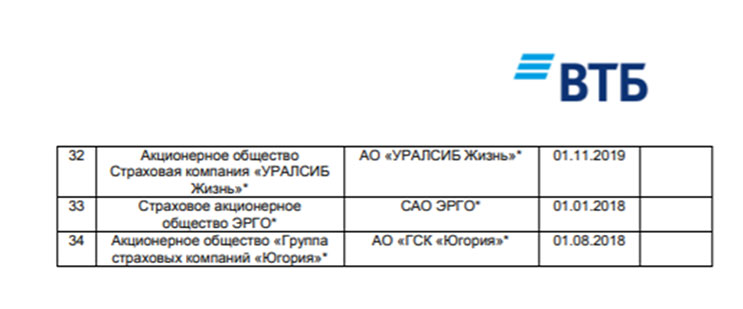

У ВТБ существует список страховых компаний, которые удовлетворяют требованиям Банка.

Актуальный список вы можете скачать по ссылке. Благодаря этому вы сможете выбрать оптимальный вариант, который отвечает вашим требованиям и условиям Банка.

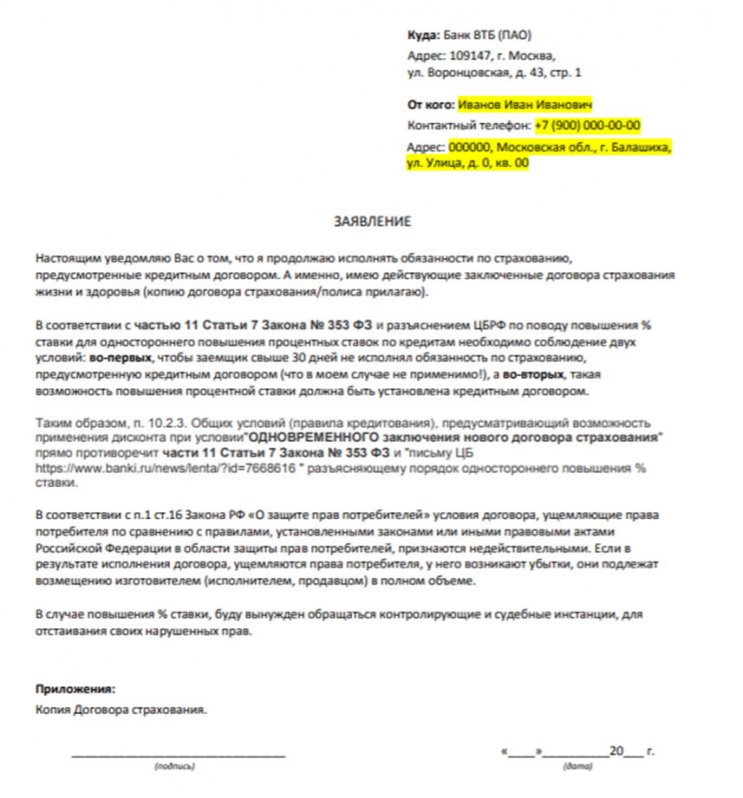

После отказа от оформленного полиса страхования при получении кредита, вы должны уведомить банк в том, что продолжаете выполнять свои обязанности по страхованию.

На сайте можно скачать подготовленный образец заявления: zayavlenie-s-uvedomleniem-v-vtb.doc [2,29 Mb] (cкачиваний: 571) .

Как избежать повышения % ставки при отказе от страховки по кредиту ВТБ – это популярный вопрос у заемщиков. Избежать повышения процентной ставки можно. Главное – это внимательно изучить все документы и моменты страхования. При необходимости вы можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50.

Также можно ознакомиться с подробной инструкцией, которая представлена в видеоролике.

Курс валют в банках Все курсы ›

| покупка | продажа | покупка | продажа |

|---|---|---|---|

| Возрождение | |||

| 56.76 $ | 59.56 | 63.66 | 66.46 € |

| ОТП банк | |||

| 56.75 $ | 58.75 | 63.50 | 65.50 € |

| Инвестторгбанк | |||

| 56.75 $ | 59.75 | 63.75 | 66.75 € |

| Россельхозбанк | |||

| 56.75 $ | 59.75 | 63.50 | 66.50 € |

| Алеф-банк | |||

| 56.70 $ | 59.40 | 63.40 | 66.50 € |

| Международный Банк Санкт-Петербурга (МБСП) | |||

| 56.50 $ | 58.50 | 63.50 | 65.50 € |

| Райффайзенбанк | |||

| 56.50 $ | 60.05 | 63.15 | 67.10 € |

Подробная инструкция по подготовке заявления об отказе от независимой гарантии Д.С. Дистрибьютор. Предлагаем.

Расскажем про уловки банков при страховании заемщиков. Уже сейчас Центральный Банк РФ начинает интересоваться.

Если кредитное бремя стало непосильным, а взять новый займ на погашение долгов не представляется возможным, то единственным выходом из сложившейся ситуации может стать реструктуризация кредита. Данная услуга применима, как к обычным потребительским займам, так и к автокредитам.

О том, что из себя представляет реструктуризация в банке ВТБ и на каких условиях она предоставляется, поговори далее.

Причины и условия рефинансирования и реструктуризации автокредита

Многие потребители, впервые столкнувшиеся с проблемой погашения кредита, не до конца понимают, что означают такие понятия, как рефинансирование и реструктуризация, и какая между ними разница. Постараемся разобраться в этом вопросе.

Рефинансирование – это оформление нового займа, целью которого служит погашение уже существующего кредита. Иными словами, клиент заключает со сторонним банком специальный договор на получение ссуды, которую он направит для оплаты старого займа. Данное соглашение можно оформить не только со сторонней компанией, но и с тем банком, в котором был взят изначальный кредит.

Реструктуризация – это изменение параметров займа на более приемлемые условия по просьбе пользователя. Данная услуга предоставляется исключительно той финансовой организацией, которой был выдан изначальный кредит. Воспользоваться ею клиент может только в определенных случаях. К примеру, при возникновении форс-мажорных обстоятельств, когда погасить имеющуюся ссуду в установленные сроки потребитель не в состоянии. Это может быть потеря клиентом работы, затяжная болезнь, изменение семейных обстоятельств, рождение детей и т.д.

Реструктуризация автокредита в банке ВТБ представляет собой переоформление договора займа на более выгодных для потребителя условиях – со сниженной процентной ставкой, более длительным сроком погашения ссуды, составлением нового графика регулярных платежей.

Реструктуризация автокредита ВТБ: условия, процентная ставка

Стоит заметить, что банк ВТБ лояльно относится к своим клиентам и в большинстве случаев идет им навстречу и пересматривает условия кредита. Так в этом году услуга реструктуризации долга в компании ВТБ предлагается на индивидуальных условиях. Процентная годовая ставка снижается до минимального значения 9,5%. Срок выплаты долга пролонгируется. Также составляется новая схема внесения ежемесячных взносов по займу. Кроме того, банк может принять решение об отсрочке погашения ссуды на определенный период (к примеру, пока пользователь не устроится на работу, реабилитируется после болезни и так далее).

Как оформить?

Чтобы оформить реструктуризацию автозайма в ВТБ, клиент должен иметь веские на это основания:

- временная потеря трудоспособности,

- понижение по службе с уменьшением оклада,

- появление нового члена в семье (рождение ребенка/детей),

- изменение семейных обстоятельств (развод, смерть супруга/супруги),

- утрата жилья в связи с природными катаклизмами (наводнение, землетрясение и т.д.).

Если клиент не в состоянии выплатить долг по автокредиту по уважительной причине, он может воспользоваться услугой реструктуризации. Для этого нужно:

- Собрать пакет необходимой документации.

- Прийти в отделение банка, в котором оформлялся автозайм.

- Сообщить представителю финансовой компании о своих намерениях.

- Написать в присутствии сотрудника банка заявление на пересмотр условий кредитного договора.

- Отдать финансовому специалисту заявление и документы на рассмотрение.

- Дождаться вердикта по своему обращению и в случае положительного ответа заключить с банком новый договор на реструктуризацию займа.

Далее клиент может продолжать оплачивать имеющийся автокредит, но в соответствии с новым графиком внесения платежей со сниженной процентной ставкой.

Однако вероятность того, что заявление на реструктуризацию будет одобрено, крайне мала, так как такой исход не выгоден кредитору. В случае, если будет отказано в реструктуризации, заемщик имеет право на рефинансирование.

Важно! Рефинансирование любых кредитов, которые уже подвергались реструктуризации невозможно! Это одно из основных условий всех банков, после отсутствия просрочек по платежам.

Необходимые документы

Для получения положительного ответа по заявке на реструктуризацию автокредита ВТБ потребитель должен собрать, как можно больше официальных бумаг, подтверждающих его несостоятельность в данный момент времени. Это могут быть:

Отправляясь в автосалон за новым автомобилем, большинство россиян планируют оформить автокредит на выгодных условиях. Специально для них банк ВТБ разработал интересное кредитное предложение, обзор которого читайте ниже.

Требования к заемщикам в ВТБ

Требования к заемщикам в ВТБ практически такие же, как и в других финансовых организациях. Обязательно наличие гражданства РФ и водительского удостоверения. На момент подачи заявки заемщику должно быть не менее 21 года, а на момент окончательного погашения кредита — не более 65 лет. Заемщик должен быть официально трудоустроен, общий стаж не менее года, на последнем месте работы от трех месяцев.

В большинстве случаев оформить автокредит в ВТБ можно по двум документам — паспорту и копиям на выбор:

В отдельных случаях потребуется документальное подтверждение доходов за последний год. В ВТБ это можно сделать справкой по форме банка или с места работа по форме 2-НДФЛ. Также можно предоставить выписку с банковского счета заемщика. Если приобретается автомобиль стоимостью более 1,5 млн. руб., а размер взноса меньше половины стоимости транспортного средства, потребуется подготовить еще и копию трудовой книжки.

По мере необходимости сотрудник банка может попросить предоставить диплом, а также документы, подтверждающие право собственности на недвижимость или дорогостоящее имущество, если оно будет использовано в качестве залога. В случаях, когда один из супругов планирует помогать в погашении автокредита, он должен подготовить такой же пакет документов.

Условия автокредита в ВТБ

Параметры кредита в таблице.

Размер автокредита (руб.)

Процентная ставка по кредиту

Срок предоставления займа

Размер первоначального взноса

Мораторий на досрочное погашение

Поданная заявка рассматривается в срок от получаса до двух дней. О принятом решении клиент получит соответствующее уведомление, чаще с использованием канала SMS. При одобрении займа воспользоваться им можно в течение 60 дней, отсчет ведется с момента поступления заявления в банк.

Сравнение с аналогичными предложениями

Сумма кредита (руб.)

Размер первоначального взноса

Без первоначального взноса

Кроме того, у многих банков есть интересные предложения для покупающих автомобиль в автосалонах-партнерах. Так, при покупке машины у партнеров банка Сетелем (оформление кредита через Сбербанк онлайн), можно рассчитывать на процентную ставку в размере от 0,01% годовых.

Плюсы и минусы

У автокредита от банка ВТБ есть множество положительных моментов. В первую очередь, это процентная ставка, которая составляет 6,5% годовых (для сравнения: во многих банках этот параметр колеблется в пределах 10 – 15% годовых).

Другими плюсами предложения будут:

большой размер предоставляемых средств — до 7 млн руб.;

несколько вариантов подтверждения дохода;

возможность привлекать в качестве созаемщика супруга и учитывать совокупный семейный доход;

выдача кредита для ИП;

нет запрета на досрочное погашение кредита.

Заемщик имеет право закрыть кредит с первого месяца. Никаких комиссий при этом начислено ему не будет, это еще один плюс автокредита на покупку нового автомобиля в ВТБ.

Существенный минус у предложения один: необходимость оформления полиса КАСКО. При желании его стоимость можно включить в сумму кредита, но размер ежемесячного платежа при этом повысится.

Полезная информация по использованию

При оформлении автокредита в банке ВТБ будет предложено приобретение полиса КАСКО. Заемщик может выбирать конкретную страховую компанию из перечня партнеров финансовой организации. Если в этом списке нет страховщика, у которого желал бы обслуживаться заемщик, банк готов пойти ему навстречу. Клиент может предложить желаемую страховую компанию, и банк в течение 60 дней включит ее в перечень партнеров. Главное условие — соответствие выбранной компании требованиям банка и прохождение тщательной проверки.

В ВТБ действует ряд правил, при нарушении которых процентная ставка будет повышена:

за отказ от личного страхования — на 3%;

за отказ от полиса КАСКО — на 4%

Клиентам, не получающим зарплату на счета, открытые в ВТБ, процентная ставка будет повышена на 1%.

В банке предусмотрены штрафы за просрочки платежа. В случае, если не получается своевременно внести денежные средства, нужно позвонить на горячую линию организации по номеру 8 (800) 700-24-10 и подробно объяснить суть проблемы. Специалисты оценят ситуацию, помогут подобрать оптимальный вариант выхода из нее.

Заемщикам банка ВТБ, оформившим ипотеку, предоставлено право в 2020 году обратиться к кредитору с просьбой о пересмотре процентной ставки в меньшую сторону. Особенно это актуально для клиентов, которые взяли на себя финансовое бремя в период до 2018 года. В то время финансовый кризис серьезно ударил по материальному благополучию граждан, и тогда банки хоть и были готовы предоставлять кредиты, но с повышенной процентной ставкой.

Банк ВТБ 24 готов пойти навстречу заемщикам и пересмотреть условия договора в части снижения ставки по ипотеке ВТБ на ряд пунктов.

Сегодня банковское учреждение кредитует физических лиц по ипотечным направлениям, предлагая максимально низкие проценты. Заемщики, которые ранее оформили ипотеку, также могут снизить финансовую нагрузку, получив более выгодные условия.

Политика банка по процентным ставкам в разрезе нескольких прошедших лет

Право заемщика на обращение в банк с заявлением о снижении процентной ставки закреплено на законодательном уровне, в частности статья 450 ГК РФ регламентирует такую возможность, но только по соглашению сторон.

Договоренность между банком и клиентом обязательно закрепляется дополнительным соглашением, где детализируются вносимые изменения по действующей ипотеке.

Впервые банк ВТБ стал массово идти на уступки заемщикам в 2017 году. Основной причиной таких мер стала стабилизация экономической ситуации в стране. Тогда же ЦБ РФ снизил размер ключевой ставки, что дало возможность банку делать послабления заемщикам.

Важно! Банк ВТБ сам никогда не инициирует внесение изменений в условие действующего ипотечного договора в части понижения процентной ставки. Это прерогатива заемщика, который хочет воспользоваться законодательно закрепленным правом.

В 2018 году каждый клиент, выплачивавший ипотеку с процентной ставкой более 10,5 %, мог обратиться в банк с просьбой уменьшить ее, в противном случае кредитор не соглашался делать финансовые послабления.

Практика показала, что в период с 2018 до 2020 годы клиентам удавалось договориться о снижении процентной ставки до показателей 8,9–9,7 % годовых. Определяющую роль играет ставка рефинансирования Центробанка, а также действующих условий ипотечного договора.

В 2020 году банк ВТБ предлагает массу ипотечных программ, в числе которых:

- ипотека с господдержкой при рождении второго ребенка – от 6,5 %;

- вторичное жилье – от 7,4 %;

- новостройка – от 7,4 %;

- рефинансирование ипотеки – от 7,4 %.

Получение заработной платы через ВТБ, наличие статуса военнослужащего, а также внесение большого первоначального взноса позволяют снизить процентную ставку еще больше.

Для расчета возможной суммы кредита воспользуйтесь калькулятором.

Плюсы и минусы обращения в банк для снижения процентной ставки

Иногда снижение установленной договором первоначальной процентной ставки невыгодно заемщику. Клиенты часто путают такие уступки со стороны банка с рефинансированием.

При рефинансировании заемщик обращается в банк ВТБ с просьбой погасить долг по взятым ранее кредитным обязательствам, оформленным в другом банке. Взамен клиент получает новый ипотечный договор на более выгодных условиях.

Снижение ставки по ипотеке дает:

- уменьшение размера ежемесячного платежа;

- меньшую переплату в итоге;

- возможность согласовать снижение процентной ставки по упрощенной процедуре.

Минусы тоже в такой сделке есть, и к ним относятся:

- обязанность клиента заключить новый страховой договор;

- несение дополнительных расходов на оценку недвижимости;

- оплата государственной пошлины и прочих расходов, связанных с заключением дополнительного соглашения;

- трата личного времени на сбор и подачу документов в ВТБ;

- длительное ожидание результатов рассмотрения заявки.

В любом случае снижение процентной ставки напрямую влияет на окончательную сумму выплаты по ипотеке, особенно если заемщик только в начале или середине графика оплат.

Требования к клиенту и договору

Чтобы банк пошел навстречу и снизил процентную ставку по действующему ипотечному соглашению, важно соблюсти ряд требований:

- являться гражданином РФ;

- иметь постоянную регистрацию в регионе, где осуществляет деятельность ВТБ;

- предоставить документальное подтверждение платежеспособности;

- иметь положительную кредитную историю;

- соблюдать график погашения и не иметь просроченных платежей по действующему ипотечному соглашению;

- не иметь ограничений в дееспособности.

Требования к кредитному договору следующие:

- валюта кредитования – российский рубль;

- с момента оформления кредита должно пройти не менее 1 года;

- процентная ставка превышает 10,5 % годовых;

- остаточная задолженность – более 500 000 рублей;

- с клиентом не заключался договор реструктуризации долга.

Действия клиента для снижения процентной ставки

Заемщик, желающий обратиться в банк для изменения условий договора, должен выполнить ряд последовательных действий:

- обратиться в отделение банка ВТБ;

- написать заявление по образцу банка;

- передать нужный пакет документов;

- дождаться результатов рассмотрения обращения.

Важно! Перед обращением в банк лучше позвонить по номеру горячей линии ВТБ 8 (800) 100-24-24 и уточнить полный перечень необходимых документов.

Обращение в банк с заявлением

Заявление лучше подавать в то отделение, где оформлялась ипотека. Законодательства и правила банка не запрещают подготовить документ в произвольной форме, однако в нем обязательно должны быть отображены:

- полные данные заемщика;

- сведения о действующем ипотечном договоре, в том числе номер, дата заключения, срок действия, остаток долга на момент обращения, действующая процентная ставка;

- основания для снижения и желаемый размер процентной ставки;

- контактная информация.

В банке есть собственный шаблон заявления, который можно получить непосредственно в отделении.

Если к договору ипотеки привлекались созаемщики, то дополнительно нужно получить их письменное согласие.

Что нужно из документов

Помимо заявления, клиенту нужно подготовить обязательный пакет документов:

- паспорт гражданина РФ;

- копию трудовой книжки или договора, заверенные работодателем;

- справку о доходах 2-НДФЛ;

- экспертное заключение об оценке недвижимости;

- оригинал и копию договора ипотеки;

- график погашения;

- правоустанавливающие документы на объект недвижимости;

- страховой полис;

- чеки, подтверждающие внесение страховых платежей.

Для участников зарплатного проекта требований по документам меньше, поскольку информация о доходах проходит через кредитное учреждение.

Сколько рассматривается заявка

Банку нужно около 60 календарных дней на принятие решения. В случае предоставления неполного пакета документов время на рассмотрение заявки может быть увеличено.

В большинстве случаев решение принимается гораздо раньше – около 30 дней, а участникам зарплатного проекта сообщают о результатах спустя 2 недели.

Что делать после одобрения заявки

Если банк соглашается снизить процентную ставку, то с клиентом связывается представитель кредитного учреждения и назначает дату очной встречи в отделении.

В банке заключается дополнительное соглашение, являющееся неотъемлемой частью договора. Также разрабатывается и согласовывается с клиентом новый график погашения, а сумма ежемесячного платежа будет скорректирована исходя из размера новой процентной ставки.

Внесенные изменения в договор начинают действовать с момента подписания дополнительного соглашения.

Важно! Обратиться в банк для снижения процентной ставки можно только один раз.

Причины отказа

Не всегда банк ВТБ соглашается изменить условия договора, причем объяснять причину отрицательного решения кредитор не обязан.

К основным причинам отказа относятся:

- несоответствие заемщика действующим требованиям;

- ипотека оформлена менее 1 года назад;

- сумма задолженности не превышает 500 000 рублей;

- кредит выдан по программе, не предусматривающей возможность снижения процентной ставки;

- процентная ставка по договору менее 10,5 %;

- есть просрочки по кредиту или испорченная кредитная история клиента.

Обжаловать решение банка клиент не может, поскольку изменение процентной ставки возможно по взаимному согласию сторон, а отказ не является нарушением действующих условий кредитного соглашения.

Если клиент отвечает установленным требованиям, то банк охотно снижает ставки по договору.

Читайте также: