Может ли страховая компания взыскать деньги с виновника дтп если он скрылся с места дтп

Обновлено: 29.04.2024

По общему правилу виновник ДТП возмещает вред, причиненный потерпевшему в результате ДТП, в полном объеме (п. 1 ст. 1064 ГК РФ).

Гражданским законодательством также предусмотрено, что обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда. К таким лицам, в частности, относится гражданин, который владеет транспортным средством на праве собственности или ином законном основании (например, по доверенности на управление транспортным средством). При этом следует учитывать, что владелец транспортного средства не отвечает за вред, причиненный этим транспортным средством, если докажет, что оно выбыло из его обладания в результате противоправных действий других лиц (например, если транспортное средство угнали) (абз. 2 п. 1 ст. 1064, п. п. 1, 2 ст. 1079 ГК РФ).

Рассмотрим подробно процедуру возмещения ущерба от ДТП при отсутствии у виновника ДТП (причинителя вреда) полисов страхования ОСАГО и каско.

1 вариант — если причинен вред здоровью или жизни

Правом на получение компенсационной выплаты обладают также, в частности, наследники потерпевшего (если он выплату не получил) или его представитель (при наличии соответствующих полномочий в доверенности) (п. 2.1 ст. 18 Закона N 40-ФЗ).

Лицу, обладающему правом на получение компенсационной выплаты, необходимо обратиться в РСА с заявлением и представить письменные доказательства, подтверждающие объем и характер вреда, причиненного здоровью потерпевшего.

Если потерпевший погиб, в РСА вправе обратиться лица, имеющие право на возмещение вреда в случае смерти кормильца. При отсутствии таких лиц за выплатой могут обратиться супруг, родители, дети потерпевшего, а также граждане, у которых он находился на иждивении (если не имел самостоятельного дохода).

Кроме того, выплату вправе получить лица, понесшие расходы на погребение потерпевшего (п. 1 ст. 1088 ГК РФ; п. 6 ст. 12, п. п. 1, 2, 3 ст. 19 Закона N 40-ФЗ; п. п. 3.10, 4.1, 4.2, 4.4 — 4.7 Приложения 1 к Положению Банка России от 19.09.2014 N 431-П; п. 7 Обзора, утв. Президиумом Верховного Суда РФ 24.04.2019).

В дальнейшем сумма компенсационной выплаты, произведенной потерпевшему РСА, взыскивается в порядке регресса по иску РСА с виновного лица (п. 1 ст. 20 Закона N 40-ФЗ).

2 вариант — если причинен вред имуществу

Если вред причинен только имуществу потерпевшего и у виновника отсутствует полис ОСАГО, то обязанность по возмещению вреда несет сам виновник (п. 1 ст. 1064 ГК РФ).

Потерпевшему необходимо оценить нанесенный ущерб в любой экспертной организации и обсудить с виновником возможность и условия добровольного возмещения вреда. Если договоренность будет достигнута, необходимо составить и подписать соглашение, в котором будут указаны суммы и порядок их выплат. Если виновник оспаривает величину причиненного вреда или совсем не желает возмещать его в добровольном порядке, рекомендуем придерживаться следующего алгоритма.

1. Направьте в суд исковое заявление с требованием взыскать с виновника ДТП сумму причиненного ущерба

Иск необходимо подать в суд по месту жительства виновника ДТП (ст. 28 ГПК РФ).

Если цена иска при предъявлении иска имущественного характера не превышает 50 000 руб., иск подается мировому судье; при цене иска свыше 50 000 руб. иск следует подавать в районный суд (п. 4 ч. 1 ст. 23, ст. 24 ГПК РФ).

Данные документы представляются в виде подлинника или надлежащим образом заверенной копии (ч. 2 ст. 71 ГПК РФ).

Размер госпошлины по иску имущественного характера составляет при цене иска (пп. 1 п. 1 ст. 333.19 НК РФ):

свыше 1 000 000 руб. — 13 200 руб. плюс 0,5% от суммы, превышающей 1 000 000 руб., но не более 60 000 руб.

Вы можете требовать возмещения не только ущерба, причиненного автомобилю, но и расходов на проведение экспертизы, хранение автомобиля на стоянке, судебных расходов, а также компенсации морального вреда (ст. 94 ГПК РФ; ст. 151 ГК РФ; п. 2 Постановления Пленума Верховного Суда РФ от 21.01.2016 N 1).

2. Примите участие в судебном заседании и получите решение суда

В течение пяти дней со дня поступления искового заявления судья рассматривает вопрос о принятии его к производству. О принятии заявления судья выносит определение, на основании которого возбуждается дело. Копии определения направляются лицам, участвующим в деле, не позднее следующего рабочего дня после дня его вынесения (ч. 1, 3 ст. 133 ГПК РФ).

Решение суда вступает в законную силу по истечении срока на апелляционное обжалование, если оно не было обжаловано. Обжаловать решение можно в течение месяца со дня его принятия в окончательной форме (ст. 209, ч. 2 ст. 321 ГПК РФ).

После вступления в силу решения суда о взыскании с виновника ДТП суммы причиненного ущерба судом выдается исполнительный лист (ст. 428 ГПК РФ).

3. Обратитесь в службу судебных приставов

Исполнительное производство возбуждается судебным приставом-исполнителем. Заявление и исполнительный документ подаются взыскателем в подразделение службы судебных приставов по месту жительства виновника ДТП. Кроме того, предусмотрена возможность направления исполнительного листа для исполнения непосредственно судом по вашему ходатайству (ч. 1 ст. 428 ГПК РФ; ч. 1, 3, 5 ст. 30, ч. 1 ст. 33 Закона от 02.10.2007 N 229-ФЗ).

Судебный пристав-исполнитель может обратить взыскание на счета должника в банках, все виды доходов, имущество (даже если стоимость этого имущества превышает сумму долга) и т.д. (п. 16 Обзора, утв. Президиумом Верховного Суда РФ 20.12.2016).

При этом законодательством не допускается обращение взыскания по долгам должника, в частности, на имущество, переданное на депонирование эскроу-агенту, а также на денежные средства, находящиеся на публичном депозитном счете. В указанных случаях взыскание обращается на соответствующие право (требование) должника к эскроу-агенту или его требования к владельцу счета (ч. 1 ст. 73.3, ч. 1 ст. 73.4 Закона N 229-ФЗ; ст. ст. 860.11, 926.1 ГК РФ).

Потерпевшему остается ожидать поступления на свой счет денежных средств, взысканных приставом-исполнителем с виновника ДТП.

Если виновник аварии не собственник автомобиля, не имеет права управления, а его гражданская ответственность не застрахована, то платить за ущерб, причиненный таким водителем, придется владельцу машины. Ибо не стоит доверять транспорт безответственным людям.

Владелец авто должен крепко подумать, доверяя руль другому. Ведь платить за ДТП - хозяину. Фото: Сергей Михеев/РГ

Во всяком случае так посчитал Верховный суд. По мнению юристов, это давно сложившаяся практика. Если виновник аварии - водитель, скрылся, если на него не распространяется ОСАГО, если он вообще не имел права управления транспортным средством, то в случае ДТП и водитель, и собственник машины будут нести либо обоюдную, либо солидарную ответственность. В первом случае она делится пополам, во-втором - устанавливается процентное соотношение степени ответственности.

Некая Четвертакова обратилась в суд с иском к некой Митрофановой о возмещении морального вреда в результате автомобильной аварии. Дело в том, что мать Четвертаковой - Марина Дьякова - погибла под колесами машины, двигавшейся задним ходом. Этим автомобилем управлял гражданин Республики Молдова по фамилии Мисиру. Он скрылся с места происшествия и был объявлен в розыск. Но, судя по всему, розыск не помог. И поэтому свои претензии дочь погибшей обратила на собственника автомобиля.

Суд первой инстанции, а также апелляционный пришли к выводу, что раз Митрофанова не была за рулем, то она не должна отвечать за последствия аварии. Однако Верховный суд посчитал иначе.

В ходе расследования уголовного дела Митрофанова - владелец источника повышенной опасности - автомобиля, заявила, что передала его Мисиру во временное пользование с последующим возможным выкупом им машины. Однако Мисиру за машину не расплатился и она осталась в собственности у прежней хозяйки.

Более того, Мисиру не имел прав на управление автомобилем. А также он не был вписан в страховку. Суды нижних инстанций даже не изучили, на каком основании этому представителю соседнего государства были переданы документы и ключи на автомобиль.

Предположение суда первой инстанции, что на момент передачи у Мисиру было действующее водительское удостоверение, ничем не подтверждено. В общем, суды не рассматривали ответственность за передачу управления источником повышенной опасности неизвестному лицу. У которого нет даже страховки.

Суды вообще не стали устанавливать степень вины водителя и собственника автомобиля. А в таких делах это необходимо. Суд должен определить, насколько безответственность собственника автомобиля, а также беспечность его доверенного лица повлияла на создание аварийной ситуации. Это основание для распределения доли возмещения морального вреда.

Если ответственность водителя не была застрахована, то возмещать ущерб придется в том числе собственнику автомобиля

Буквально сразу за этим интересным решением ВС вынес определение по другому делу. К счастью, там обошлось без погибших. Пострадала только машина. Водитель пользовался ею по доверенности, однако не был вписан в страховку. Суды первой и апелляционной инстанций посчитали, что возмещать ущерб должен именно он. Однако Верховный суд указал, что акт передачи собственником машины другому лицу права управления ею, в том числе с передачей ключей и регистрационных документов на автомобиль, подтверждает лишь волеизъявление собственника на передачу данного имущества в пользование. Он не свидетельствует о передаче права владения имуществом. Такое использование не лишает собственника имущества права владения им, а, следовательно, не освобождает от обязанности по возмещению вреда, причиненного этим источником повышенной опасности.

Напомним, ранее Верховный суд уже указывал, что если не собственник автомобиля совершил ДТП, то и не ему отвечать. Но в последнее время судебная практика изменилась.

Лев Воропаев, адвокат:

- Верховный суд РФ уже на протяжении длительного времени исходит из того, что если водитель, который виновен в ДТП, на момент аварии не имел права управления или его ответственность не была застрахована по ОСАГО, то ответственность по возмещению вреда здоровью и иного ущерба возлагается и на собственника транспортного средства, как на лицо, которое не проявило должной заботливости и осмотрительности при содержании своего имущества - автомобиля: передало его в пользование лицу, которое в силу закона не имело оснований к управлению транспортным средством и в отсутствие соответствующего договора страхования ответственности.

Собственникам транспортных средств при передаче своего имущества в пользование другим лицам стоит внимательно проверять наличие у таких граждан права управления и страхового полиса ОСАГО. А в случае продажи автомобиля, тем более иностранным гражданам, стоит забыть про такое понятие, как продажа "по доверенности" и оформлять такую продажу исключительно в соответствии с действующим законодательством. Например, при продаже в рассрочку оформлять соответствующий договор купли-продажи с рассрочкой платежа. И после заключения такой сделки стоит обратиться в ГИБДД и сообщить о переходе права собственности, чтобы не только избежать последствий, указанных выше, но и не получать штрафы с камер за нового владельца и не платить транспортный налог.

Ситуация с возмещением по ОСАГО в случаях оставления места ДТП вторым участником происшествия довольно неоднозначна по состоянию на 2021 год. Но определённо, если ставить вопрос о том, может ли потерпевшая сторона получить выплату или ремонт по страховке в случае, если виновник скрылся, то ответ на него может быть положителен – даже если скрывшийся не найден и неизвестен. Но есть целый ряд тонкостей такого вида компенсации. Давайте рассмотрим их в зависимости от различных случаев в разрезе официального законодательства и судебной практики, в том числе Верховного и Конституционного суда РФ.

Водитель скрылся с места ДТП – что будет дальше?

Далее будет административное расследование. До его окончания вы не сможете обратиться по ОСАГО в свою страховую компанию или виновника, так как для этого у вас не будет полного набора документов, предусмотренных законодательством 2021 года.

Сроки расследования длятся:

- 2 месяца с возможностью продления по решению сотрудника ГИБДД – если ДТП со скрывшимся вторым участником подпадает под административное дело (нет пострадавших и погибших),

- до 1 года – если виновник скрылся с места происшествия с пострадавшими и/или погибшими.

Только по истечении указанных периодов вы сможете получить постановление или определение из ГИБДД – документы, которые являются обязательными при подаче заявления на выплату по ОСАГО, согласно пункту 3.10 Правил страхования.

По результату расследования вы и узнаете, что делать дальше:

- будет понимание после прочтения статьи, выплатят ли возмещение по ОСАГО с оставившим место аварии другим участником,

- либо придётся обращаться с гражданским иском непосредственно к причинителю вреда.

Возможность получить выплату, если виновник скрылся с места ДТП, зависит от небольшого ряда факторов:

- найден ли скрывшийся водитель или неизвестен,

- идентифицирована ли машина уехавшего участника,

- есть ли на этот автомобиль действующий полис ОСАГО,

- есть ли пострадавшие в происшествии.

Итак, давайте рассмотрим все случаи действия ОСАГО – когда можно, а когда нельзя обратиться за возмещением в страховую компанию, что делать, чтобы повысить шансы выплаты или ремонта.

Когда нельзя получить возмещение по ОСАГО со скрывшимся?

Автогражданская ответственность страхует именно ответственность. Это значит, что возмещение ущерба потерпевший получает за счёт страховки виновника. А если виновник не установлен, значит, выплату уже не получить? Вовсе нет!

На самом деле, несмотря на кажущуюся логичность того, что если нет виновника, нет и возмещения по ОСАГО, ситуаций, когда виновник скрылся, выплату получить нельзя, совсем немного.

И к таким случаям относятся:

- виновник ДТП не найден, равно как не установлен автомобиль, на котором было совершено столкновение, а пострадавших и погибших при этом нет,

- у второго участника вовсе нет страховки ОСАГО (не заключён договор ОСАГО, если виновник просто не вписан в полис, то вам выплатят возмещение) – вне зависимости от того, нашли его или нет,

- второй водитель по результатам расследования вовсе оказался невиновным в аварии – он не нарушал ПДД.

Это исчерпывающий перечень условий, при которых вам придётся обращаться за возмещением непосредственно к причинителю вреда, и страховая здесь не поможет. А в последнем случае и вовсе рассчитывать не на что, если у вас нет страховки Каско.

Виновник скрылся – когда можно получить выплату?

Теперь рассмотрим самое важное – когда можно получить возмещение по ОСАГО, если виновник скрылся с места ДТП.

И таких случаев сразу несколько, а обращение за компенсацией может быть сразу в 2 различные организации, обе из которых относятся так или иначе к страхованию.

Итак, вам выплатят (при прочих равных условиях, конечно же) возмещение:

- если водитель, который скрылся с места ДТП, найден, установлен, и у него есть действующий полис ОСАГО,

- когда идентифицирован (по госномеру) автомобиль уехавшего второго участника,

- если в аварии были пострадавшие,

- у вас заключен договор Каско.

Не верите? Давайте подкрепим ссылками на официальные законы и судебную практику вышеуказанные ситуации!

Если у вас есть Каско

Это самый очевидный способ получить компенсацию по страховке. Вот только ОСАГО здесь вовсе ни при чём.

По договорам Каско страхуется не ответственность других участников на случаи аварий, а конкретно имущество – ваше авто. Поэтому получить возмещение в той форме, которая указана в договоре, для вас не составит труда.

Как получить?

В ряде случаев придётся всё же дождаться документов, которые выдадут в ГИБДД – постановления на скрывшегося виновника либо определение о прекращении расследования. Обязательность одной из этих бумаг предусмотрена в большинстве условий Каско.

Но есть и хорошая новость – многие страховые компании пойдут вам навстречу, и починят вам машину или выплатят деньги на основании имеющихся документов.

Так, в ДТП со скрывшимися участниками почти всегда назначается административное расследование, о чём выносится соответствующее определение, копия которого вручается потерпевшему. Это определение при обращении в страховую организацию может подтвердить само наличие факта страхового случая.

Если водителя нашли

Здесь также всё достаточно просто. Если виновник ДТП скрылся с места происшествия, а затем был найден и признался в этом, то вы можете смело обращаться за выплатой. И здесь важно соблюдение лишь 2 условий:

- у скрывшего водителя есть действующий полис ОСАГО (как его проверить, мы выяснили в специальной статье об этом),

- он признан, действительно, виновником столкновения.

Что будет виновнику?

Когда виновника найдут, в отношении него должны вынести сразу 2 наказания:

- основное – нарушение ПДД, которое послужило причиной ДТП (если наказания за какое-либо нарушение нет, то выносится определение об отказе в возбуждении дела – например, за движение задним ходом),

- за скрытие с места происшествия – виновника лишат прав по части 2 статьи 12.27 КоАП.

Но самое главное – за оставление места ДТП хитрого автолюбителя также ждёт регресс от страховой на сумму произведённой вам выплаты, согласно пп. "г" пункта 1 статьи 14 ФЗ Об ОСАГО.

Как получить?

Вам нужно взять копию того постановления или определения на виновника, которое послужило причиной ДТП (например, нарушение пункта 10.1 ПДД) и приложить её вместе с другими документами к заявлению о возмещении.

В результате рассмотрения вам выплатят деньги или отремонтируют машину и отказывать не имеют права.

Если в ДТП есть пострадавшие

Переходим к самым неожиданным для большинства автолюбителей выводам.

Если в аварии есть пострадавшие или погибшие люди, то вам обязаны выплатить. Даже если виновник скрылся и не установлен. И даже если найден, но у нет ОСАГО!

Как такое возможно? Всё дело в том же Федеральном законе Об ОСАГО (ФЗ-40), в котором есть специальная статья 18, которая говорит о неких компенсационных выплатах. Это такие возмещения, которые вместо страховых производит Российский союз автостраховщиков.

В частности, пункт 1 этой нормы закона после изменений несколько лет назад указывает следующее:

- в) неизвестности лица, ответственного за причинённый потерпевшему вред;

- г) отсутствия договора обязательного страхования, по которому застрахована гражданская ответственность причинившего вред лица, из-за неисполнения им установленной настоящим Федеральным законом обязанности по страхованию.

Но обратите внимание, право компенсационной выплаты появляется только у пострадавших лиц и только в отношении вреда здоровью. Если вы водитель, но в ДТП не пострадали, а пострадал только ваш пассажир, а также сам автомобиль, то компенсационную выплату получит исключительно пассажир.

Как получить?

Лицу, которому причинён вред в плане здоровья, необходимо собрать все документы о лечении, а также бумаги о ДТП из ГИБДД и обратиться в РСА.

Если есть номер ударившей машины

Это немного запутанная в нормах законодательства 2021 года ситуация, но она разрешима в пользу потерпевшего. Получить выплату, если второй участник скрылся с места аварии, но госномер его авто известен, либо если убежал сам водитель, оставив машину на месте, можно, и вот почему!

Объектом страхования по ОСАГО является риск наступления ответственности за вред в ДТП. Если виновник скрылся с места происшествия, то наступление страхового случая есть, но не определён причинитель вреда.

Но так ли он нам нужен? Вовсе нет! Закон предусматривает, что по страховке ответственность может нести владелец автомобиля, если не установлен этот самый причинитель вреда.

Статья 6 ФЗ-40 в своём пункте 2 указывает на то, что не является страховым риском. Так, здесь есть другой автомобиль, нежели застрахованный, вред, причинённый грузом, и другие. Но нет в этой статье ситуации, когда причинитель вреда скрылся с места ДТП.

В то же время по ОСАГО страхуется ответственность владельца при использовании конкретного транспортного средства. И это значит, что даже если за рулём был не владелец, а иной водитель, оставивший место ДТП и признанный его виновником, то это страховой случай по тому же ОСАГО, и страховщик не может быть освобождён от возмещения вреда в такой ситуации.

Именно такого мнения придерживается и судебная практика в "лице" Верховного суда, который подтверждает обязанность страховых компаний выплачивать ущерб со скрывшимся участником в Постановлении Пленума №2 от 29.01.2015:

45. По договору обязательного страхования застрахованным является риск наступления гражданской ответственности при эксплуатации конкретного транспортного средства, поэтому при наступлении страхового случая как вследствие действий страхователя, так и вследствие действий иного лица, использующего транспортное средство, страховщик от выплаты страхового возмещения не освобождается (преамбула, пункт 2 статьи 6 и подпункты "в" и "д" пункта 1 статьи 14 Закона об ОСАГО).

Если ДТП с пешеходом

Кроме того, ещё проще возмещение при таких условиях выглядит, если речь идёт о ДТП с пешеходом, где водитель машины скрылся с места, где сбил первого.

В этом случае автомобиль является источником повышенной опасности, и здесь применяется статья 1079 ГК РФ. Она говорит о том, что владелец ИПО обязан возмещать вред потерпевшему, нанесённый его эксплуатацией, независимо от наличия вины в этом вреде. А, так как ответственность владельца застрахована, то за него возмещает ОСАГО.

Если ударили во дворе стоящий автомобиль

В этом случае правила получения выплаты идентичны. Просто несколько затрудняется поиск виновника аварии, так как вы, вероятно, не находились в своём стоящем авто во время удара и помочь могут только свидетели и очевидцы произошедшего, а также камеры наружного наблюдения.

Если вы сможете найти машину, причастную к удару по повреждениям и показать её сотрудникам ГИБДД возбудившим дело, то проблем с возмещением ущерба по ОСАГО быть не должно – вы также заполняете заявление на выплату и подаёте в страховую.

Можно ли обратиться в свою страховую?

Не просто можно, а нужно. Все вышеперечисленные случаи, когда виновник ДТП скрылся с него, одинаковы касаемо порядка обращение за возмещением, а общий порядок зависит от других условий.

Так, вы обязаны обратиться только в свою страховую по прямому возмещению убытков (ПВУ – это не право на выбор потерпевшего, а установленный порядок при наличии соответствующих условий):

- в ДТП участвовало не менее 2 автомобилей (даже если машины 3 и более, а скрывшихся водителей 2 и более),

- вред причинён только транспортным средствам,

- у всех есть страховки ОСАГО.

В последние годы автомобилисты все чаще сталкиваются с исками страховщиков, требующих возмещения средств, выплаченных по ОСАГО пострадавшим в аварии. Несмотря на наличие полиса, суды могут взыскать деньги с виновника ДТП. Для того чтобы защитить свои права, водителям необходимо знать нюансы обязательного страхования.

Изучение законодательства даст понимание того, имеет ли право страховая компания предъявлять регрессное требование к виновнику ДТП по ОСАГО, и можно ли выиграть в суде по иску с неправомерными претензиями.

Что такое регресс в страховании

Согласно Гражданскому Кодексу РФ человек или организация обязаны полностью возместить вред, допущенный в результате их действий (п. 1 ст. 1064). Но в том же пункте прописано, что обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Обстоятельства, при которых по обязательствам виновника происшествия отвечает иной гражданин или организация, предусматриваются законом или договором. Например, за вред, причиненный работником компании, отвечает работодатель (ст. 1068 ГК РФ), а за действия несовершеннолетних детей ответственность несут их родители (ст. 1073, 1074).

После выплаты возмещения предприятие или человек, понесшие затраты в результате чужих деяний, может взыскать оплаченные средства непосредственно с виновного лица.

Такая возможность предусмотрена п. 1 ст. 1081 ГК РФ. Право требовать возмещения средств с виновника происшествия носит название регресса или обратного требования.

Применительно к страховому бизнесу, а в частности к страхованию ответственности, действуют другие принципы. Страховщик берет на себя риски наступления определенных событий, за это получает плату со своих клиентов. При страховании автогражданки страховая компания (СК) обязуется оплатить вред, причиненный водителем, застраховавшим свою ответственность.

Когда страховщик может взыскать средства в порядке регресса

Страховая компания — это коммерческое предприятие. Основная цель деятельности СК — извлечение прибыли. Для расчета страховой премии высчитывается вероятность наступления того или иного события.

Однако не все обстоятельства можно учесть. Например, нельзя предусмотреть намерения застрахованного лица. Поэтому любые действия, способствующие наступлению страхового события, рассматриваются как основание для отказа в выплате, или для регресса, если денежные средства перечислены.

Другие ситуации возникновения обратного требования — несоблюдение условий договора, сокрытие обстоятельств, влияющих на размер страховой премии и т. п. ОСАГО — обязательное страхование, условия которого регулируются законом.

Страховая компания может взыскать деньги с виновника в случае:

- Умышленного причинения вреда жизни или здоровью потерпевшего.

- Отсутствия у виновника права управления автомобилем. . .

- Виновник не вписан в полис ОСАГО.

- ДТП произошло в период времени, не предусмотренный страховым договором.

- Транспортное средство под управление виновного лица не прошло техосмотр, либо период действия диагностической карты закончился.

- Представлены недостоверные данные при оформлении полиса, приведшие к занижению страховой премии.

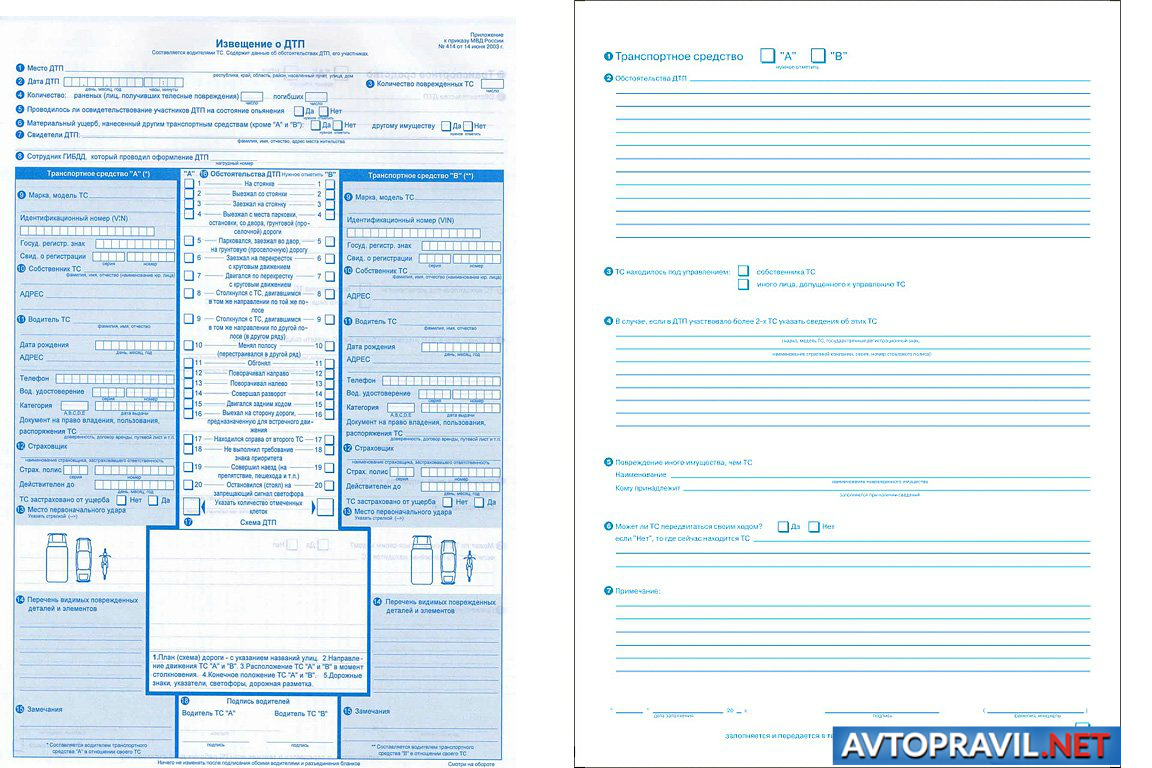

Отдельно следует упомянуть о причинах регресса при регистрации ДТП по Европротоколу. Так как пока практика оформления аварии без участия инспекторов ГИБДД небольшая, многие водители могут допустить ошибки, которые приведут к регрессному иску.

Основания для регресса по Европротоколу

На страхователя при самостоятельном заполнении извещения о дорожном происшествии налагаются дополнительные обязанности, вызванные отсутствием подтверждения факта аварии сотрудниками полиции. В частности, он должен выполнить следующие требования:

Суброгация по ОСАГО с виновника ДТП

Регресс по ОСАГО часто путают с суброгацией. Между этими понятиями много общего, но есть и различия. Чем отличается суброгация от регресса, рассмотрим более подробно.

Прежде всего стоит отметить, что обратное требование может возникать в самых разных сферах — кредитных отношениях, в страховании, при выдаче поручительства, в трудовых взаимоотношениях и др. Суброгация применяется только в страховом бизнесе. Точное определение содержится в названии ст. 965 ГК РФ:

Суброгация — это переход к страховщику прав страхователя на возмещение ущерба.

Для того чтобы разобраться в различиях, приведем выдержки из данной статьи кодекса:

Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

На первый взгляд смысл суброгации ничем не отличается от обратного требования. Страховая компания требует с виновника происшествия возместить выплаты, произведенные пострадавшему лицу. Но есть отличия:

Таким образом, применительно к ДТП разница состоит в том, что:

- Требование в порядке суброгации выдвигает страховщик невиновной в происшествии стороны, при регрессе иск подает страховая компания виновника.

- При суброгации между страхователем и страховщиком заключен договор КАСКО, если вред причинен автомобилю, договор страхования дачи, дома и т. п., если в аварии повреждено другое имущество. При регрессном иске основание — договор ОСАГО или ДСАГО.

- Иск страховой компании к виновнику ДТП в порядке суброгации содержит требования по возмещению вреда, причиненного имуществу, в порядке регресса — имуществу и здоровью человека.

По договору ОСАГО страховщик осуществляет выплаты в пределах лимита, установленного ст. 7 ФЗ-40. В 2022 году он составляет — 500 тыс. руб. для возмещения вреда жизни и здоровью, 400 тыс. руб. — при повреждении имущества каждому пострадавшему. Регрессный иск СК может заявить на выплаченную сумму. Если размер вреда выше, иск в суд подает сам потерпевший.

При суброгации страховой компании переходят все права пострадавшей стороны. Размер выплат законом не ограничен. Если у водителя, виновного в ДТП, есть полис ОСАГО, возмещение в пределах лимита (400 тыс. руб.) должно быть получено со страховщика по автогражданке. Иск к виновнику предъявляется только при недостаточности этих выплат или, если нет обязательной страховки.

Что делать, если страховая компания подала в суд на виновника ДТП

Страховые компании стремятся минимизировать свои убытки, поэтому не всегда требуют возмещение на законных основаниях. Поэтому не следует сразу отчаиваться и опускать руки. В некоторых ситуациях возможно выиграть суд.

Не стоит сразу соглашаться, если страховая прислала претензию с требованием возместить ущерб за ДТП. Хотя досудебное урегулирования исключает некоторые виды трат, суд может в разы уменьшить запрашиваемую сумму или даже отказать СК.

Для того чтобы оценить законность иска лучше обратиться к специалистам. Квалифицированные юристы, имеющие большой практический опыт, могут сразу оценить перспективы дела и указать направления для оспаривания требований.

При судебных спорах со страховыми компаниями применяются разные способы защиты. Ниже представлены некоторые из них.

Снижение размера выплат

Как показывает судебная практика, снизить размер претензий можно в 8 случаях из 10. По закону в обосновании суммы иска должен быть представлен отчет об оценке. Стоимость запчастей считается с учетом износа. Страховые компании часто обходятся заказом-нарядом, а запасные части считают по ценам официального дилера. Пересчет затрат может дать значительную выгоду.

Другой вариант — исключение из расчетов лишних деталей, работ. Объем требований зачастую включает ремонт узлов и конструкций, которые не могли пострадать в результате аварии. Например, замена левой передней фары при ударе в заднюю часть ТС. Бывает, что одни и те же работы или запчасти повторяются в отчете несколько раз. Их также следует оспорить.

Признание ответчика невиновным в ДТП

После анализа всех материалов аварии иногда даже при наличии справки ГИБДД можно выявить невиновность водителя.

Оспаривание законности выплаты

Если при проверке обоснований оплаты пострадавшему водителю будет выявлено отсутствие важных документов, на возмещение вреда можно признать незаконным.

Как видно из этих примеров, письмо от страховой не является окончательным приговором. Большому количеству автомобилистов удается успешно противостоять страховщикам и выигрывать споры либо снижать суммы возмещения.

Может ли страховая компания взыскать деньги по КАСКО

При КАСКО отсутствуют основания для регресса к виновному лицу. Но виновник происшествия может быть привлечен к ответственности в порядке суброгации. Отвечать он будет, если для покрытия вреда не хватает лимита по ОСАГО (ДСАГО) или если отсутствует полис по автогражданке.

До достижения максимальной суммы (400 тыс. руб.) ответственность перед пострадавшей стороной, а в случае перехода прав перед страховщиком по КАСКО, несет компания, застраховавшая гражданскую ответственность водителя-виновника. Взыскать по КАСКО можно только возмещение имущественного вреда.

Как избежать регресса по ОСАГО

Для того, чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД, а именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков; ;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно, получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно оспорить полностью.

Срок исковой давности по регрессу

При проверке законности иска важен срок давности по регрессу ОСАГО. Страховые часто затягивают подачу требований, в надежде, что человек забудет о происшествии и не будет возражать при наличии расхождений с реальными фактами. Поэтому иногда они могут пропустить сроки подачи искового заявления в суд.

Когда страховая компания взыскивает компенсацию с виновника ДТП за пределами сроков исковой давности, можно оспорить иск на этом основании.

По требованиям, вытекающими из договоров страхования риска ответственности при причинении вреда жизни, здоровью или имуществу, страховые компании могут подать иск в течение трех лет (п. 2 ст. 966 ГК РФ). Срок начинает течь с момента осуществления выплаты.

По договорам в порядке суброгации страховая компания взыскивает средства вместо пострадавшего лица. В этом случае действует общий срок исковой давности — три года (ст. 196 ГК РФ). Однако отсчитывается он с момента аварии, а не выплаты денег.

Читайте также: