Может ли измениться процентная ставка по автокредиту

Обновлено: 13.05.2024

Страховка жизни по автокредиту в нашей стране обязательной не является. Это главное, что нужно знать любому, кто решил приобрести автомобиль в кредит. Банк может, воспользовавшись некоторыми лазейками в законе заставить вас купить КАСКО. Но страхование жизни и здоровья — дело личное и добровольное. И если вы хотите отказаться от навязанной страховки, а вам не дают, это серьезный повод для обращения к юристу.

Конечно, кредитные организации пытаются представить все так, будто страхование жизни выгодно самому клиенту. В этом есть доля правды. Если с вами что-то случится, кредит будет выплачивать ваша страховая компания, а не родственники. Но, к счастью, случаи, когда страхование жизни действительно кому-то пригодилось, единичны.

Зачем нужна эта страховка?

На самом деле, это выгодно банку, который хочет застраховать кредит. В случае невыплаты кредитор ничего не потеряет. И страховщик тоже получит свою выгоду. Однако в ст. 935 Гражданского Кодекса РФ прописано: страхование жизни может быть только добровольным. Можно сослаться на эту статью, если вас принуждают оформить страховку по автокредиту.

Хуже, если вы уже подписали договор, где мелким шрифтом прописано согласие на страхование. В суде вы никогда не докажете, что поставили подпись не добровольно.

Сколько стоит страхование жизни?

Закон не устанавливает максимальную стоимость страховки жизни по автокредиту. Поэтому на цену влияет множество факторов:

- размер предполагаемой компенсации;

- срок действия полиса (чем меньше, тем дешевле);

- возраст, пол и род занятий заемщика (например, военный после 40 лет попадает в группу риска из-за возможных проблем со здоровьем и опасной работы);

- состояние здоровья страхователя.

Фактически, стоимость полиса на 95% определяется размером предполагаемой компенсации. Проценты, которые к ней плюсуются, не так значимы.

Можно ли отказаться от страховки?

До 2016 года способов отказаться от страхования было немного. Можно было настоять на своем, прежде чем подписывать документы. Однако в этом случае кредитные организации обычно повышали процентную ставку. И с их стороны это было законно.

Некоторые, оформляя автокредит, договаривались с банком об аннулировании страховки жизни в случае досрочного погашения кредита. Иногда даже этот пункт включался в договор.

Отказ от страховки по новым правилам

Согласно этому указанию, потребитель мог отказаться от страхования жизни в течение 5 дней после заключения договора. А через три года вступили в силу поправки к закону, и срок был продлен до 14 дней. Как этим можно воспользоваться?

Предположим, что менеджер автосалона уговорил вас оформить страховку жизни по автокредиту, и вы согласились на договор страхования. А через пару дней радость от приобретения новенького авто прошла, и вы решили отказаться от страховки. Это возможно? Да. У вас есть 2 недели, чтобы написать заявление, приложив к нему:

- копию договора;

- квитанцию или чек об уплате страховых взносов;

- копию паспорта.

Так должно быть по закону. Но, по факту, вовремя вы подали заявление или нет, ждать все равно придется не меньше месяца.

Как правильно написать заявление?

Выше мы говорили о том, что для отказа от страховки жизни нужно написать заявление. Многие источники говорят о том, что его можно составить в свободной форме. Но с учетом бюрократизма, процветающего в подобных организациях, лучше сделать все по образцу, а он выглядит так:

Конечно, страховая компания может выдать свой образец. Но если его нет, лучше оформлять по такому шаблону.

Как вернуть страховку при досрочном погашении кредита?

Нередки случаи, когда страховые компании отказываются возвращать страховку при досрочном погашении автокредита — особенно, если такое условие не прописано в договоре. В этом случае нужно обратиться к страховщику с требованием о возврате денег. Для этого нужно предоставить:

- Заявление в 2 экземплярах (как его оформить, мы писали выше).

- Копию кредитного договора.

- Справку о полном погашении кредита (выдают в банке).

- Паспорт.

На одном экземпляре заявления принимающая сторона должна поставить отметку о получении. Обратите внимание, что обратиться нужно именно в страховую компанию, а не в кредитную организацию (конечно, если страховка не входит в договор займа).

В течение 1 месяца страховщик должен письменно уведомить страхователя о своем решении. Если срок прошел, а компания молчит, обращайтесь в Роспотребнадзор или в суд. Все сроки регламентируются указанием Банка России № 3854–У.

Перечень документов для обращения в Роспотребнадзор и суд

Чтобы вернуть страховку по автокредиту через Роспотребнадзор, вам понадобятся те же документы, что и для страховой:

- Заявление.

- Паспорт.

- Копия кредитного договора.

- Подтверждение полной оплаты займа.

- Ответ страховой компании, при наличии.

При обращении в суд, помимо перечисленных выше документов, вам потребуются:

- Договор страхования.

- Исковое заявление.

- Расчет суммы иска.

Учтите, что отсудить сумму страховки у компании быстро не получится. Такие разбирательства длятся месяцами. Но если это единственный выход, а вы настроены серьезно, тогда стоит попробовать.

Правила составления иска

Суд примет ваше обращение только в том случае, если вы правильно составите иск. В исковом заявлении нужно указать:

Будет лучше, если этим займется юрист. Так вероятность вернуть страховку выше. Кроме того, если компания проиграет, вам компенсируют судебные расходы.

Как не попасть в кредитную ловушку: советы экспертов

Конечно, все автолюбители очень обрадовались, когда в 2016 году появился закон, позволяющий отказаться от страхования жизни. А вот кредитные учреждения и страховщики задумались. Им по-прежнему нужно было продавать страховки. Но как это сделать теперь?

Россия не была бы Россией, если бы вскоре банки и страховые компании не нашли обходные пути. Они ничего не нарушают, но количество отказов от страховки не увеличивается. Как же им это удается?

Договор коллективного страхования

Суть этой схемы заключается в том, что банк создает свою программу страхования и включает ее во все кредитные договоры. То есть отдельно с каждым потребителем он страховой договор не подписывает.

Заметив в договоре пункт о коллективном страховании жизни, сразу напишите заявление об отказе в нее вступать. Лучше отказаться сразу, чем потом платить ни за что несколько лет.

Бесплатный сыр или низкая процентная ставка

Желание людей сэкономить на покупке дорогих вещей вполне понятно. Но у него должны быть разумные пределы. Многие попадаются именно на уловку с низкой процентной ставкой. Это крайне простая схема.

Вы находите банк, который предлагает очень маленький процент, и вам одобряют кредит. На радостях вы идете в автосалон, где отдаете задаток за машину. Казалось бы, осталось только подписать кредитный договор, и ключи у вас в кармане!

Но когда вы садитесь подписывать всю эту кипу бумаг, то замечаете, что в договор, помимо 2 000 000 рублей кредита вписана еще страховка в сумме 1 000 000 рублей. Конечно, вас это шокирует. И когда вы спрашиваете, откуда такая огромная цифра, вам отвечают, что это обязательное условие кредитования.

Конечно, вы вправе отказаться от страхования жизни. По закону вас никто не может к этому принуждать. Но в таком случае банк пересмотрит решение, поднимет процентную ставку, и нужно заново готовить все документы.

Вряд ли человек, который уже через столько прошел ради покупки машины своей мечты, станет отказываться. И платить все равно придется очень много. Отсюда вывод: не выбирайте кредитные учреждения, которые завлекают красивыми ценами. Они никогда не работают себе в убыток.

А если вы все-таки хотите застраховаться?

Случаи бывают разные. Например, у человека может быть опасная работа, слабое здоровье или преклонный возраст. Поэтому некоторым страхование жизни кажется вполне разумным. Если вы решили оформить страховку, мы дадим вам несколько советов.

- Во-первых, если вы покупаете полис одновременно с подписанием кредитного договора, ваш займ становится больше на 0,2–3%. К ежемесячным платежам будут прибавляться страховые взносы. Поэтому платить вам придется больше. Поэтому мы рекомендуем приобрести страховку не в кредитной организации, а в сторонней страховой компании. Тогда кредит будет отдельно, страхование жизни — отдельно. Но учтите, что банк примет только полис из аккредитованной организации.

- Во-вторых, не покупайте страховку сразу на весь срок выплаты кредита. По размеру она может быть приравнена к стоимости машины, величине займа или остатка по нему. Приобретите страховой полис на один год, а потом продлевайте его.

И помните, что никто не может заставить вас оформить страховку против вашей воли

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Есть несколько видов автомобильного страхования. Но только за один – ОСАГО – вернуть деньги нельзя. Покупка полиса в этом случае обязательна – это требования законодательства, а не банковской организации.

С остальными страховками автомобиля возврат денег сделать можно. Как это провернуть и в какие сроки?

Виды страховки при оформлении автокредита

С ОСАГО разобрались – это страхование нужно всем автовладельцам, поэтому отказаться от него нельзя. Но есть добровольные виды страховки. Оформлять их или нет – добровольное решение каждого банковского клиента.

Какие виды полисов может предложить банк при автокредитовании:

- КАСКО – защита от любых повреждений транспорта, а также от его угона. В отличие от ОСАГО, при КАСКО страховая компания оплатит ремонт авто даже в том случае, если владелец – виновник аварии;

- любое другое комплексное страхование авто – функциональный эквивалент КАСКО;

- страхование жизни и здоровья кредитополучателя.

Любой перечисленный вид страхования – это защита для банка от потери денег. Полис на машину – защита от повреждения залога. Ведь в случае невыплаты долга банк должен продать авто. Полис на человека (страхование жизни и здоровья) – защита от невозврата средств по кредиту. Именно поэтому банки активно и настойчиво предлагают эти продукты.

Можно ли вернуть страховку по автокредиту?

Принимать решение о возврате нужно как можно раньше. Если затянуть процедуру, то могут возникнуть сложности.

Нужно учитывать, что при аннулировании КАСКО или страховании жизни и здоровья условия кредита могут измениться. У банка повышаются риски невыплаты, поэтому он компенсирует их поднятием процентной ставки или уменьшением лимита. Можно сесть и посчитать, что будет выгоднее:

- оплатить полис, но получить более выгодные условия;

- сократить траты на страховку и возвращать кредит на общих условиях.

Если подписан договор комплексного страхования (с ОСАГО), то могут возникнуть проблемы. Такой комплекс услуг – ОСАГО+КАСКО+страхование жизни и здоровья – аннулировать уже не получится.

Как вернуть страховку в период охлаждения?

Период охлаждение – это 14 дней после подписания договора со страховым агентством. В это время можно без проблем забрать свои деньги. Для этого понадобиться только заявление в страховое агентство или в банк – если он выступал посредником между кредитополучателем и страховой. Но лучше отказываться от ненужного страхового предложения еще на стадии подписания договора. Тогда бумажной волокиты не будет вовсе.

Введение периода охлаждения – инициатива Центрального банка РФ. Дело в том, что в учреждение поступало много жалоб на банки. Менеджеры очень навязчиво предлагали страховые услуги при заключении кредитных договоров. Иногда прибегая к откровенному обману – к рассказам о том, что эти услуги обязательные. В итоге потребители сильно переплачивали и оставались недовольными. Было много судебных обращений. Чтобы снизить количество исков, ЦБ предложил период для досудебного решения вопроса.

Учитывайте, что после отказа от страхования в 14-дневный период, банк все равно пересмотрит условия кредитования в худшую сторону.

Если банк или агентство по страхованию отказываются отдать деньги в период охлаждения, то можно обратиться с жалобой в Центральный банк РФ.

Возврат страховки по автокредиту при досрочном погашении

Если опоздать с аннулированием страхового договора в 14-дневный период, то потом вернуть средства будет очень сложно. Большинство агентств откажутся расторгать договор, получить деньги за неиспользованную услугу можно будет только через суд. И не факт, что получится выиграть дело. Можно проиграть и оплатить дополнительно все судебные расходы.

Если все-таки решились обратиться в суд, то нужно подготовить следующие документы: кредитный договор, страховой договор, паспорт.

Другая ситуация – когда клиент досрочно возвращает деньги за долг. Что в этом случае делать с полисом? Все зависит от страхового договора – разрешает ли он возврат или нет.

Если разрешает, то можно вернуть не всю сумму, а часть средств – пропорционально сроку, который прошел с момента подписания. Алгоритм действий в этом случае:

Какой кредит взять в банке на покупку нового авто: экспресс, стандартный автокредит, целевой без процентов, или воспользоваться программой Трейд-ин? У каждого типа кредита есть свои плюсы и минусы. Например, экспресс-кредит оформляют сразу по двум документам, но за срочность берут дополнительный процент или фиксированную сумму. Рассмотрим все виды автокредитования, сравним их друг с другом, и расскажем, как оформить автокредит.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Виды автокредитования

В России есть различные программы автокредитования: стандартный автокредит, экспресс, без процентов и Трейд-ин. При стандартном автокредите вносят часть суммы от стоимости авто и подтверждают доход. Для экспресс-кредитов не нужны дополнительные документы и ставка по процентам относительно низкая по сравнению со стандартными автокредитами. Например, ставка по экспресс-кредиту 6%, а по стандартному 8%.

Стандартный автокредит

Длительность таких кредитов обычно не превышает семь лет. Покупать по стандартному автокредиту разрешается только новые машины, но есть банки, которые разрешают покупать авто с пробегом. И чем больше внесете денег, тем меньше будет ставка по процентам. Стандартный автокредит выгодно брать при условии первоначального взноса от 30%, чтобы был меньше размер переплаты. Разрешается оформлять без первоначального взноса, но с повышенной процентной ставкой.

Например, покупаете авто за 1,2 млн руб. без первоначального взноса. В этом случае банк установит процентную ставку в 12%. Но если внесете первоначальный взнос 30%, ставка составит 8%.

Экспресс-кредиты

Для оформления экспресс-кредита требуется только паспорт и права, подтверждать доход не нужно. Но за скорость оформления придется заплатить фиксированную стоимость или определенный процент. Условия и сумму диктует банк.

Например, за быстрое оформление банк берет фиксированную оплату в 25 тыс. руб. или 0,5−1% от стоимости автомобиля. Размер переплаты незначительный, зато не придется собирать документы и подтверждать доход.

Трейд-ин

Программа предусматривает обмен старой машины на новую с доплатой. Если старый авто удовлетворяет требования салона по пробегу, техническому состоянию и году, автосалон заберет его в счет нового ТС. То есть вы отдаете старый авто в качестве первоначального взноса, а взамен получаете новый авто и кредитные обязательства. Плюс такого способа в том, что не придется искать покупателя на свою машину. Из документов потребуется следующее:

техпаспорт на машину.

Программой Трейд-ин чаще пользуются люди, которым нужно срочно продать машину. Когда есть время, лучше самому найти клиента. С проблемами по программе Трейд-ин часто сталкиваются при оценке ТС. Работники найдут поводы, чтобы сбросить цену. Например, предложат поменять ходовую часть или электронику. Хотя до этого никаких проблем у вас с машиной не было. Цену на авто специально понизят на 40−50 тыс. руб. или даже 100 тыс. Здесь все уже будет зависеть от сотрудников автосалона.

Автокредит без процентов

Некоторые автосалоны проводят акции для привлечения клиентов и предлагают оформить кредит на машину без процентов. Это своего рода рассрочка. Например, машина стоит 1,7 млн руб., а банк выкупает у дилера права на обязательства по кредиту на сумму 1,6 млн руб. В итоге прибыль банка составит 100 тыс., которые будет платить клиент. Здесь в минус уходит автосалон, но благодаря программе без процентов кредитор привлекает множество клиентов.

Без первого взноса

Некоторые автосалоны при участии кредиторов предлагают взять кредит без взноса. Минус такого предложения в том, что ставка по процентам будет выше, чем по экспресс-кредиту или стандартной схеме с первоначальным взносом. Вы приобретете машину без денег, но и итоговый размер переплаты будет выше. Такой способ подходит тем, кому срочно нужна новая машина.

Как выбрать банк для оформления автокредита?

Когда будете выбирать банк для оформления автокредита, оцените все программы. Заранее рассчитайте размер переплаты. Например, если банк предлагает оформить автокредит без первоначального взноса — будет более высокий процент. И чем выше срок кредитования, тем выше будет конечная переплата. Заранее рассчитайте, сколько переплатите. Если автомобиль стоит 1,2 млн руб., а оформляете автокредит на пять лет и переплата составит 1 млн, задумайтесь, имеет ли смысл покупать новую машину на таких условиях.

Помните, что автокредит относится к категории целевых займов. Деньги разрешается потратить только на приобретение машины. Банки предлагают оформить автокредит с КАСКО или без. Но если вы откажетесь от расширенного страхования, кредитор предложит оформить кредит по более высокой процентной ставке. В итоге увеличится размер переплаты. Обращайтесь в банк за автокредитом, где получаете зарплату, чтобы получить более низкую процентную ставку.

Топ-5 банков, где оформить автокредит

Приводим список банков, где выгоднее оформить автокредит (актуально на момент написания статьи). При расчетах учитывались условия оформления, процентная ставка и срок кредитования.

Сумма автокредита до 7 млн руб.

Ставка по процентам от 5,5% до 10,5%.

Срок автокредита — до пяти лет.

Клиентам ВТБ доступна более выгодная ставка.

Ставка повышается на 1,5%, если нет карты автолюбителя.

Если откажетесь от КАСКО, ставка повысят на 4%.

Возраст клиента — от 21 года.

Машину оформляют в залог. Чтобы получить автокредит, стаж на последнем месте работы должен быть не менее трех месяцев. Потребуется наличие пенсионных отчислений за последние три месяца. Если живете в Москве или МО, ваш доход для оформления автокредита в ВТБ должен быть от 30 тыс. руб. Когда будет оформлять кредит, потребуется выписка 2-НДФЛ.

ЮниКредитБанк

Сумма кредитования до 8 млн руб.

Ставка по процентам от 13 до 16%.

Срок автокредита — до семи лет.

За отказ от страхования ставка повышается на 5%.

Возраст клиента от 21 года.

Обязательно наличие справки 2-НДФЛ.

Минимальный взнос от 15% от стоимости авто.

Кредит на 8 млн руб. выдают заемщикам, которые вносят первоначальный взнос от 30%. Оформлять автомобиль в залог необязательно. Потребуется справка с места работы. Если работаете менее года, в автокредите банк откажет.

Тинькофф Банк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 7,9 до 21,9%.

Срок автокредита — до пяти лет.

Минимальная ставка по процентам только после подтверждения дохода.

Кредитор не предлагает оформить страхование.

Возраст клиента от 18 лет.

Банк не предлагает клиентам оформлять КАСКО. Разрешается отказаться от расширенного страхования. Первый взнос по кредиту платить необязательно. Оформить автокредит возможно на машину с пробегом.

Газпромбанк

Сумма до 5 млн руб.

Ставка по процентам от 3,9%.

Срок автокредита — до пяти лет.

Если откажетесь от личного страхования, ставка повышается на 6%.

Возраст клиента от 21 года.

Максимальный возраст заемщика — до 70 лет. Общий стаж не менее 12 месяцев. Чтобы подтвердить доход, потребуется справка 2-НДФЛ. Из документов для оформления кредитов нужен паспорт и права. Транспортное средство оформляют в залог.

Райффайзенбанк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 4,99 до 12,9%.

Срок автокредита — до пяти лет.

Возраст клиента от 23 лет.

Обязательно наличие справки 2-НДФЛ.

Максимальный возраст заемщика — до 67 лет. Чтобы получить автокредит на покупку нового или подержанного авто для жителей Москвы и СПб. необходимо иметь доход от 25 тыс. руб. Зарплатным клиентам банка достаточно предъявить паспорт. Преимущество в том, что первый взнос по кредиту не требуется.

Кратко: какой кредит выгоднее взять на покупку автомобиля?

Для экспресс-кредита на машину не нужно подтверждать доход и приносить справку от работодателя. Но придется заплатить определенный процент, установленный банком или фиксированную сумму.

Если оформлять автокредит без процентов, ставка по процентам будет выше и увеличится размер переплаты. Но с помощью такого автокредита удается купить авто без первоначального взноса.

При выборе кредитора учитывайте ставку по процентам, срок кредита и размер переплаты. Чтобы сэкономить на автокредите, старайтесь вносить первоначальный взнос от 30%.

Когда есть старый авто, можете воспользоваться программой Трейд-ин. Салон забирает ваше ТС и использует его как первоначальный взнос. Преимущество в том, что не придется искать покупателя на свою старую машину. Но учитывайте возможные убытки с предвзятой оценки авто.

Зарплатные клиенты вправе рассчитывать на лояльные условия оформления и ставку по процентам. Для оформления подтверждать доход не требуется.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

Заём на машину может быть выгоднее нецелевого потребительского, если попадёте на специальную акцию или в программу господдержки.

Что такое автокредит

Это целевой заём, деньги от которого можно потратить только на покупку транспортного средства. Приобрести можно как новую машину, так и с пробегом. Но кредит для приобретения авто у частного продавца дают не очень охотно и далеко не везде, так что здесь лучше выбрать автосалон, который продаёт б/у транспорт.

Автокредит отличают несколько характерных особенностей.

Залог

Пока кредит не будет погашен, автомобиль останется в залоге у банка. До тех пор паспорт транспортного средства (ПТС) чаще всего хранится в кредитном учреждении.

Дорогое страхование

По закону заложенное имущество должно быть застраховано ГК РФ Статья 343. Содержание и сохранность заложенного имущества от рисков утраты и повреждения. В большинстве случаев банки не довольствуются полисом ОСАГО — придётся оформлять КАСКО.

В среднем это увеличивает сумму кредита на 10%. С другой стороны, если автомобиль не был застрахован и его угнали, заёмщик всё равно выплачивает кредит полностью.

Умеренная процентная ставка

Исходя из статистики, о глобальной разнице в целом говорить не приходится. В первом квартале 2019 года средняя ставка по автокредиту составила 17,1% Индекс Банки.ру: ставки по ипотеке и вкладам растут , по кредитам наличными — 17,62%. По данным Центробанка, средневзвешенная ставка по займам на срок свыше трёх лет в феврале 2019 составляет 12,76%, а с учётом автокредитов уже 14,13%.

Но разница будет видна, когда вы начнёте рассматривать конкретные предложения банков, подходящие для вашей ситуации. Ставка по автокредиту в большинстве случаев окажется ниже, чем по нецелевому потребительскому, так как банк страхует свои риски залогом и может себе позволить предлагать более выгодные условия.

Кто выдаёт автокредит

Даже если вы оформляете кредит непосредственно в автосалоне, на противоположном конце вас всё равно поджидает банк, с которым вы подписываете договор.

Кредитное учреждение может разместить своего представителя непосредственно в автосалоне или действовать через брокера — посредника, который выступает связующим звеном. Брокеры часто отправляют заявки сразу в несколько банков и соединяют вас с тем, который готов выдать кредит. Но это не значит, что они подбирают максимально выгодные условия для клиента. А вот заплатить за помощь, скорее всего, придётся.

Какими бывают автокредиты

Автокредиты бывают нескольких видов. При выборе придётся ориентироваться не только на нужные характеристики, но и на условия, которые вам готовы предложить.

1. Классический

Оформление происходит по стандартной схеме. Вы делаете запрос в банк. В учреждении проверяют вашу платёжеспособность, кредитную историю и принимают решение, выдавать вам заём или нет. Проценты здесь будут чуть ниже, поскольку ваша добросовестность как клиента будет подтверждена.

2. Экспресс-кредит

Для оформления достаточно 2–3 документов, решение об одобрении принимается быстро. Риски в этом случае уравновешиваются чуть более высокими процентами.

3. Факторинг

Это беспроцентный кредит с внушительным первоначальным взносом. Если вы заплатите от 50% стоимости автомобиля и более, остальную сумму можно внести в рассрочку.

4. Кредит с обратным выкупом (BuyBack)

Ежемесячные платежи рассчитываются так, что к последней выплате вы будете должны банку ещё часть суммы — обычно 20–40%. Для погашения кредита вы можете внести недостающую сумму сами или продать машину дилеру, который внесёт остаток. Схема чаще используется для статусных дорогих автомобилей.

В чём плюсы автокредита

Чтобы рассмотреть плюсы и минусы автокредита, его надо с чем-то сравнивать. Если с покупкой без займа, то лидер в этой гонке очевиден: отсутствие кредита всегда лучше его наличия (но есть нюанс, о котором ниже). Поэтому сравним его с обычным потребительским кредитом и обозначим важные плюсы.

1. Специальная цена

Часто автосалоны предлагают для тех, кто берёт автокредит, специальные цены.

Покупателем машины становится клиент банка, а банкам дилеры часто делают очень хорошие скидки. Дисконт может достигать 10%.

В погоне за выгодой не стоит забывать о дополнительных расходах, из-за которых фактические затраты могут вырасти. Кроме того, акции обычно распространяются на автомобили определённой комплектации или предполагают покупку опций, что в итоге может заставить вас потратить больше, чем вы рассчитывали.

Но здесь есть тот самый нюанс. Если вы покупаете дорогую машину, то всегда можете приобрести её в кредит со скидкой и погасить заём полностью, спустя месяц, не переплачивая по процентам. Это сработает только в том случае, если разница в цене превышает стоимость КАСКО и прочих сопутствующих затрат.

2. Возможность получения помощи от государства

- это ваш первый автомобиль;

- у вас двое и более детей;

Есть также требования и к машине, которую вы намереваетесь купить. Автомобиль должен быть:

- новый;

- российской сборки;

- весом до 3,5 тонны;

- стоимостью до 1 миллиона рублей.

Чтобы получить господдержку, обращаться надо непосредственно за автокредитом в банк, но только в присоединившийся к программе.

3. Одобрение большей суммы

Нецелевой потребительский заём ничем не обеспечен. Залог при автокредитовании снижает для банка риск невозврата денег: в случае чего он просто заберёт и продаст автомобиль. Поэтому учреждение может выдавать значительно большие суммы, чем одобрило бы по кредиту без залога.

4. Больший период выплат

Автокредит в среднем выдают на срок от трёх до пяти лет. Деньги же, выданные по целевому потребительскому займу, банки чаще всего хотят получить раньше.

5. Процентная ставка ниже

Если вы обратитесь в банк с просьбой рассчитать вам потребительский кредит и автомобильный, условия по второму, скорее всего, будут выгоднее — причина в залоге. Но здесь возможны исключения, причём чаще, чем кажется.

В банке могут настойчиво предлагать вам кредитную карту с определённым лимитом и не одобрить автокредит на меньшую сумму. Просто смиритесь с этим, потому что понять это невозможно — кредитные учреждения не раскрывают критерии оценки клиентов, чтобы этой информацией не воспользовались мошенники.

В чём минусы автокредита

Сравним всё с тем же нецелевым потребительским кредитом.

1. Имущество в залоге

Пока не погасите кредит и не получите ПТС, не сможете продать машину.

2. Дорогое страхование

Как мы уже выяснили, без КАСКО не обойтись. Но иногда банки навязывают дополнительные страховые услуги. Вы, конечно, можете отказаться, но тогда вам просто не выдадут кредит.

3. Есть первоначальный взнос

Это не всегда обязательное условие при оформлении автокредита, но многие банки требуют внести какую-то часть от стоимости машины. При получении нецелевого потребительского кредита этого делать не нужно.

4. Есть требования к машине

Так как банк берёт автомобиль в залог, он выставляет критерии, которым должна соответствовать машина, — чтобы потом её продать, если вы не вернёте деньги. На средства от потребительского займа можно покупать что угодно.

На что обратить внимание, когда берёте автокредит

Рассмотрите предложения нескольких банков

Красноречивый продавец настойчиво рекомендует взять кредит в конкретном банке, и это должно насторожить: с большой долей вероятности это выгодно ему, а не вам. Рассмотрите больше вариантов, чтобы выбрать выгодный. И условия потребительского нецелевого кредита тоже уточните.

Выясняйте все условия акции

Та информация, которую вы увидели на баннере — это, конечно, правда, но не вся. Чтобы покупка была действительно выгодной, надо прочесть все условия. Иначе можете по ошибке потратить гораздо больше, чем планировали, и ещё платить проценты с завышенной суммы.

Проверяйте наличие скрытых доплат и страховок

Внимательно перечитайте договор и убедитесь, что вы поняли в нём каждую строчку. Это убережёт вас от дополнительных трат и от проблем с банком, если вы нарушите условия контракта, до которых просто не долистали.

Здраво оцените расходы и доходы

С кредитом на автомобиль вам надо вписывать в бюджет не только ежемесячный платёж, но и сопутствующие траты — обновление страховки, транспортный налог, топливо и так далее. В итоге расходы могут значительно увеличиться и стать тяжкой ношей.

Что в итоге

- Автокредит — хороший финансовый инструмент, если грамотно им пользоваться.

- Берёте автокредит (и вообще любой кредит) — внимательно читайте договор и уточняйте все условия.

- Если найдёте потребительский кредит, полная стоимость которого окажется ниже суммарных затрат на автокредит, и банк одобрит вам нужную сумму — выбирайте его. Сэкономите на КАСКО и сможете распоряжаться машиной, как заблагорассудится.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Рефинансирование кредита — это интересная услуга, которую предлагает каждый серьезный банк, который заинтересован в привлечении новых платежеспособных клиентов. Это может быть и процедура объединения нескольких старых кредитов в единый новый. Но заемщики — народ суеверный и опасливый. Страшно влезать в новые авантюры, уже имея долги. Многих беспокоит, как рефинансирование кредита влияет на состояние кредитной истории и не станет ли ее балл ниже.

Спешим вас успокоить: хуже вам от попытки пройти рефинансирование точно не будет. В целом кредитная история зависит от того, платите ли вы своевременно, справляетесь ли вы с ежемесячными платежами. Если у вас нет просрочек, рефинансирование точно не испортит вашу репутацию в глазах банков.

Мифы о рефинансировании

Но что стоит на самом деле за рефинансированием? Рассмотрим подробнее.

При рефинансировании возникнут скрытые комиссии и платежи

В этом есть зерно истины: например, если рефинансируются ипотека, то придется доплатить за экспертизу оценщиков недвижимости. Также люди опасаются, что при досрочном погашении задолженности с них снимут штраф или комиссию. В теории — это возможно, но на самом деле современные банки давно отошли от грабительской практики. Все понимают, что при наличии адекватного выбора и конкуренции никто не пойдет на такие условия.

При рефинансировании пострадает кредитная история

При рефинансировании наоборот, появляются записи о закрытии старых кредитов. Ведь взамен открывается только один кредит. Важно только соблюдать график внесения ежемесячных платежей и не допускать просрочек. Отметим, что негативно на кредитную историю обычно влияет реструктуризация. Это тоже банковская процедура, которая предполагает уменьшение кредитной нагрузки: то есть старый кредит реструктуризируют под другие условия погашения. Фактически это новый график рассрочки взносов по кредиту.

Реструктуризация предполагает изменение условий договора; рефинансирование — заключение нового кредитного договора с погашением старых задолженностей. Соответственно, внесение записей о реструктуризации негативно повлияет на кредитный рейтинг человека.

Рефинансировать можно только ипотеку

И это еще одно расхожее заблуждение. Конечно, ипотеке банки уделяют особое внимание — это долгосрочный кредит. По ипотеке банки готовы снижать процентную ставку (например, ипотеку дают под 9-10% годовых, а потребительские кредиты — под 13-15%), идти на уступки (чего стоит майский указ президента от 2019 года, по которому предоставляют ипотечные каникулы) и так далее.

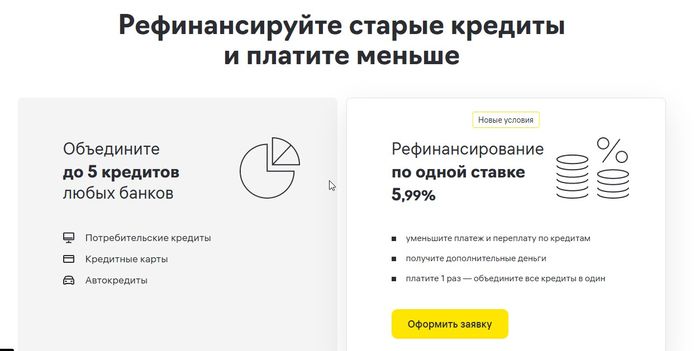

Но все же, рефинансирование касается и других кредитных продуктов. Например, Райффайзенбанк предлагает рефинансирование сразу до пяти кредитных продуктов. В этот список входят кредитные карточки, автокредиты, потребительские ссуды наличными и так далее.

Банки не предъявляют условий: мол, нужно, чтобы это были сугубо наши кредиты или взятые в Сбербанке и в ВТБ, нет. Райффайзенбанк готов рефинансировать любые кредиты, взятые в сторонних банках. Но у него есть ограничения по сумме — до 2 млн. рублей. Отметим, что такие же ограничения ставят и другие банки, предлагая клиентам рефинансирование.

Банки сделают все, чтобы не отпустить клиента

Это обман. Есть мнение, что банки негативно относятся к желанию клиента рефинансировать кредит в стороннем банке. Но это не так — хотя бы, с экономической точки зрения: при рефинансировании клиент закроет текущую задолженность. Кому от этого плохо?

Нет разницы, за чьи деньги будет закрыт кредитный договор: за личные или за деньги стороннего банка. Отметим, что право на досрочное погашение кредитных ссуд установлены в № 284-ФЗ от 2011 года. И все же, у банка сохранено право пересчета процентов и предъявления собственных условий. То есть, досрочно погасить кредит вам никто не помешает, но вот на каких условиях — это зависит от условий кредитного договора. Иногда требуется даже предупреждение за месяц до возникновения мысли о досрочном погашения.

Рефинансировать кредиты вам будет невыгодно

В некоторых случаях рефинансирование действительно влечет переплату. В особенности, если платить вам осталось несколько месяцев — вступать в такую программу будет невыгодно. Лучше задуматься над рефинансированием, если платить еще долго, и при этом вы серьезно переплачиваете по процентной ставке.

В рефинансировании откажут, если у вас плохая кредитная история

А вот это уже похоже на правду. Дело в том, что банки тщательно проверяют потенциальных заемщиков, и не заинтересованы в привлечении людей, которые допускают просрочки. У вас не получится рефинансировать ипотеку или потребительские кредиты, если у вас плохая кредитная история.

Также банки не берутся рефинансировать микрозаймы — они предпочитают работать только с кредитами, оформленными в банках.

Вы нуждаетесь в рефинансировании

кредитов, накопилось много долгов?

Закажите звонок юриста!

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

К примеру, рассчитаем кредиты по ставке банка Райффайзен. Он предлагает 5,99% годовых:

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

В таких ситуациях рефинансирование реально спасает положение. Эксперты рекомендуют пересчитывать платежи, исходя из процентной ставки. Если она уменьшается на 2-3 процентных пункта и больше, есть смысл подумать над рефинансированием. А если банк предлагает вам, к примеру, снизить ставку с 11% до 10% годовых, то, скорее всего, условия будут неудобными.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование,

но платить не получается? Позвоните

нам, мы поможем!

Рефинансирование ипотеки: как это работает?

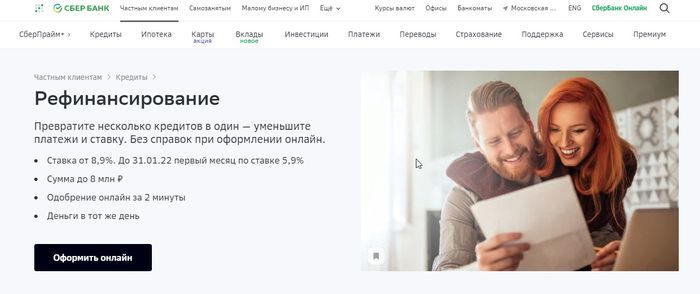

Люди, которые брали ипотеку, скажем, в 2015 году, сейчас с грустью вздыхают — они брали под условные 15-16% годовых, которые на тот момент предлагали поголовно все банки. Сейчас ситуация несколько изменилась — в 2021 году банки предлагают ипотеку под 7-8%. В Сбербанке и вовсе — от 5,85% годовых. Есть разница, сколько переплачивать каждый год: 15% или 6%. И эту разницу понимают все разумные люди.

У банков есть несколько причин, чтобы предлагать населению рефинансирование ипотек:

- Приток новых клиентов. Рефинансирование позволяет получить новых клиентов, которые будут переходить со своими ипотечными обязанностями из сторонних банков.

- Выгода. Ставки по ипотечным кредитам привязаны к ключевой ставке ЦБ. Сейчас она находится на уровне 8,5% годовых. А значит, вполне можно предложить заемщикам немногим большую ставку. По крайней мере, это выгоднее, чем прежние 15% годовых. Банк не пострадает от этого.

- Имидж. Предлагая выгодные ставки, банк выступит в глазах потенциальных клиентов эдаким благодетелем, Санта Клаусом на российский манер.

Кроме платежной дисциплины, банк при принятии решении о рефинансировании смотрит еще на две вещи:

Есть и другие причины, по которым банки отказывают в рефинансировании кредитов. Помните, что банк не обязан объяснять вам причины отказа в переоформлении вашего кредита.

По сумме.

Банк предлагает рефинансировать от 300 тыс. рублей. Нельзя утверждать, что это обман. И все же, ипотеки размером до 500 тыс. рублей не вызывают у банкиров благоговейного трепета — на них особо не заработаешь.

Комиссии, к счастью, отсутствуют.

А по срокам банк предлагает рефинансировать ипотеку до 30 лет. Не стоит рассчитывать на такие сроки — помните, каждый год вы платите полноценную процентную ставку. Поэтому, чтобы уменьшить переплаты, лучше искать ресурсы, чтобы выплатить ипотеку за короткий срок — в идеале 3-5 лет.

Примечательно, что Сбербанк предлагает нам рефинансировать саму ипотеку, но можно дополнительно рефинансировать и другие кредиты, оформленные в сторонних организациях: автокредиты, потребительские кредиты и так далее.

Дополнительно при рефинансировании можно получить деньги на личные нужды. Например, если у вас в сумме рефинансируется 1,2 млн. рублей, можно попросить у банка, к примеру, еще 300 тыс. рублей. Они тоже будут включены в новый кредитный договор — то есть отдавать уже придется 1,5 млн. рублей.

На сайте банка также есть документальная разбивка — когда и под сколько процентов человек оформляет новый кредитный договор:

К заемщикам банк предъявляет следующие требования:

- Возраст: 21-75 лет.

- Трудоустройство: не менее 3 месяцев на последнем месте.

- Жена/муж выступает созаемщиком, если объект залога не делится по брачному договору.

Условия рефинансирования кредитов в Сбербанке

Соответственно, переоформлять в Сбербанке ипотеку будет выгодно, если вам по кредиту осталось платить больше 2-3 лет, а процентная ставка снижается на 2-3 пункта и больше. Например, вместо старых 14% годовых вы будете платить по 11% годовых.

Рефинансирование, предлагаемое в большинстве современных банков, позволяет снизить кредитную нагрузку. Но главное — человек переплатит меньше, чем по старому кредитному договору. Рефинансирование спасает положение заемщика и не портит ему кредитный рейтинг, в отличие от реструктуризации.

Рефинансирование кредита: подводные камни в вопросах

Рассмотрим по порядку предполагаемые подвохи:

Вам нужна консультация по поводу рефинансирования кредитов? Вы волнуетесь за кредитный рейтинг? Обращайтесь, мы ответим на все ваши вопросы.

Читайте также: