Компенсация за использование личного автомобиля в служебных целях узбекистан 2021

Обновлено: 16.05.2024

Работнику, который с согласия работодателя использует свой автомобиль для служебных нужд, выплачивают компенсацию за его износ . Как определить размер этой компенсации? Какой проводкой отражать ее в бухучете? Учитывать ли компенсацию при налогообложении прибыли? Облагать ли ее подоходным налогом, взносами в ФСЗН и Белгосстрах? Вопросов немало. И на все дадим ответы.

1. Как рассчитывается сумма компенсации за износ автомобиля?

Ответ: Методика расчета указанной компенсации трудовым законодательством не установлена. Она определяется по договоренности работника и нанимателя .

В большинстве случаев компенсация устанавливается в твердой (фиксированной) сумме. Например, 100 руб. в месяц, 6 руб. в день.

Бывает, что сотрудник работает неполный месяц (например, часть рабочих дней находится в отпуске или на больничном). Возникает вопрос: нужно ли пересчитывать компенсацию пропорционально отработанным дням? Ответа на него законодательство не дает. Порядок расчета суммы компенсации в этом случае определяется по договоренности работника и нанимателя.

Пример 1. В июне работник отработал 12 из 22 рабочих дней по графику работ, 10 дней был на больничном.

Ситуация 1. В договоре об использовании автомобиля в служебных целях установлено, что сумма компенсации за износ авто составляет 200 руб. в месяц, независимо от срока его использования.

В этой ситуации сумма компенсации работнику за июнь составит 200 руб.

Ситуация 2. В договоре об использовании автомобиля в служебных целях установлено, что сумма компенсации за износ авто составляет 200 руб. в месяц. За время отсутствия сотрудника на работе по различным причинам компенсация не выплачивается.

В таком случае сумма компенсации работнику за июнь составит 109,09 руб. (200 руб. / 22 дня x 12 дней).

Стороны могут установить и иной порядок определения размера компенсации. Например, в зависимости от объема выполненных транспортных работ, служебного пробега автомобиля.

Пример 2. Сумма компенсации по договору составляет 20 коп. за 1 км служебного пробега. Фактический пробег автомобиля для служебных нужд организации составил 1100 км, что подтверждается соответствующими документами. В данном случае сумма компенсации работнику за отчетный месяц составит 220 руб. (20 коп. x 1100 км).

2. Обязана ли организация при расчете суммы компенсации за износ авто руководствоваться:

— нормативными сроками службы (НСС) основных средств, установленными законодательством ;

— Инструкцией о порядке начисления амортизации ?

Ответ: Такой обязанности нет. В то же время это не запрещено. В действующем законодательстве отсутствует методика расчета размера компенсации за износ . По этой причине организация вправе определить ее самостоятельно. В том числе исходя из НСС (или срока полезного использования) авто и его стоимости. То есть расчет компенсации за износ может производиться аналогично порядку, установленному для начисления амортизации.

К примеру, если стоимость автомобиля составляет 9000 руб., а НСС 8 лет, то сумма ежемесячной компенсации за износ может быть рассчитана следующим образом: 9000 руб. / 8 лет / 12 мес. = 93,75 руб. .

3. Есть ли минимальное и максимальное ограничение по установлению размера компенсации за износ?

Ответ: Нет, в этом плане законодательство нас не ограничивает. Минимальный и максимальный размер указанной компенсации трудовым законодательством не установлен. Сумма компенсации определяется по договоренности между работником и нанимателем .

При этом необходимо учитывать, что компенсация предназначена для возмещения работнику износа автомобиля в связи с использованием его в служебных целях. Это значит, что при определении суммы компенсации целесообразно учитывать стоимость авто, его износ, а также интенсивность использования.

4. Какой первичный учетный документ служит основанием для отражения суммы компенсации в бухгалтерском учете?

Ответ: Типовой формы такого документа нет. Следовательно, организация самостоятельно определяет его форму. Как правило, этим документом является бухгалтерская справка-расчет . Она составляется исходя из информации, указанной:

— в договоре об использовании автомобиля в служебных целях;

— приказе нанимателя;

— табеле учета рабочего времени;

— отчете работника по использованию личного транспорта;

— путевых листах, подтверждающих факт использования личного автомобиля в служебных целях, и др.

5. Какой проводкой в бухгалтерском учете отражается начисление компенсации за износ автомобиля?

В учете делается проводка: дебет счета 20, 23, 25, 26, 29, 44 кредит счета 73.

6. Включается ли компенсация за износ в состав затрат, учитываемых при налогообложении прибыли? Есть ли суммовое или процентное ограничение?

Ответ: Суммовых и процентных ограничений нет. Для целей налогового учета суммы компенсации за износ автомобиля, используемого в служебных целях, включаются в состав затрат, учитываемых при налогообложении .

7. Нужно ли на сумму компенсации за износ авто начислять взносы в ФСЗН и Белгосстрах?

Ответ: Нет. На сумму такой компенсации взносы в ФСЗН и Белгосстрах не начисляются .

8. Облагается ли сумма компенсации за износ авто подоходным налогом?

Ответ: Да. Сумма указанной компенсации для целей исчисления подоходного налога признается доходом работника и объектом налогообложения. Налог исчисляется и удерживается при выплате работнику компенсации .

Пример 3. Сумма компенсации по договору составляет 200 руб. в месяц. В июне работник отработал все дни по графику работ. Следовательно, за указанный месяц сотруднику положена компенсация в размере 200 руб.

Сумма подоходного налога составит 26 руб. (200 руб. x 13%) .

Сумма компенсации к выплате работнику составит 174 руб. (200 руб. — 26 руб.).

Компенсация за износ выплачивается в день выплаты зарплаты? Можно ли ее перечислить в какой-нибудь другой день?

Ответ: Порядок выплаты компенсации определяется по договоренности работника и нанимателя. Дата выплаты может увязываться со сроками выплаты заработной платы либо отличаться от них .

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Если работник вынужден пользоваться собственным автотранспортом в служебных целях, то ему положена выплата компенсации. Этот пункт отмечен в статье 188 ТК РФ. Сотрудник имеет возможность использовать собственный автомобиль по договоренности с руководителем предприятия. Компенсация предоставляется даже за единичное пользование транспортом в должностных целях.

В Трудовом кодексе указывается, на что конкретно идет компенсация:

- амортизацию автотранспорта;

- оплату затрат на ГСМ (бензин, топливо);

- техобслуживание.

Вопрос: Как отражается в учете выплата компенсации за использование в служебных целях личного легкового автомобиля работника?

В соответствии с трудовым договором организация ежемесячно выплачивает работнику компенсацию за использование личного автомобиля работника в служебных целях. Размер компенсации определяется исходя из сумм ежемесячного износа автомобиля (1 100 руб.) и эксплуатационных расходов (в том числе расходы на ГСМ). Возмещение фактически произведенных за месяц эксплуатационных расходов производится в сумме, документально подтвержденной работником и утвержденной руководителем организации.

В текущем месяце общая сумма компенсации, подлежащая выплате работнику, составляет 9 000 руб. Выплата компенсации производится в следующем месяце на банковский счет работника. Автомобиль объемом двигателя 2 000 куб. см используется для управленческих нужд организации.

В целях исчисления налога на прибыль доходы и расходы признаются методом начисления. Организация составляет промежуточную бухгалтерскую отчетность на конец каждого календарного месяца.

Посмотреть ответ

Соглашение о покрытии расходов

В соглашении между руководителем и сотрудником должна отражаться информация:

- о марке транспорта работника, годе выпуска;

- о сумме компенсации, приведенных расчетах, сроках по выплатам.

Вопрос: Для оформления компенсации при использовании работником личного автомобиля в интересах работодателя достаточно приказа на выплату или надо оформлять дополнительное соглашение с работником?

Посмотреть ответ

Часть предприятий издает указ о выплате компенсации. Если в нем присутствует подпись работника, то в суде документацию приравнивают к соглашению. Однако рекомендуется составить именно соглашение, чтобы не инициировать ненужные споры.

В соглашении между руководителем и подчиненным есть возможность указать 2 вида компенсации одновременно: и на ГСМ-расходы, и на износ автотранспорта. В законодательстве не прописаны конкретные суммы, поэтому мера возмещения затрат за пользование собственным автомобилем устанавливается в каждой организации.

Контролирующие органы РФ для верного расчета налогов предлагают учитывать степень износа автомобиля и время его эксплуатации. Необходимо использовать простые расчеты, отображаемые в соглашении:

- Сумма выделяемых средств равна сумме амортизации транспорта. Расчеты ведутся в текущем периоде.

- Вести расчеты, исходя из стоимости 1 км автопробега по должностным обязанностям. Расценки можно заимствовать у такси.

Вопрос: Нужно ли удерживать НДФЛ с компенсации за использование в служебных целях личного автомобиля, собственником которого работник не является (п. 1 ст. 217 НК РФ (до 31.12.2019 включительно — п. 3 ст. 217 НК РФ))?

Посмотреть ответ

Налоговый учет

Письмо Министерства Финансов от 20 апреля 2015 г., №03-04-06/22274 и указ Минтруда от 27 июля 2016 г., №17-3/В-291 указывают, что компенсация за пользование личным имуществом в служебных целях не облагается налогом на доходы физлиц (НДФЛ).

Страховые взносы также не облагаются налогом в размере, согласованным с руководителем предприятия, и не упоминаются в справке о доходах.

Документы для оформления компенсации

Для доказательства того факта, что сотрудник не получает доход от использования собственного авто, нужно собрать документы:

- Между руководителем и подчиненным заключается соглашение, которое дополняет действующий ТД. Если использование собственного имущества в должностных целях оговаривается на собеседовании, то этот пункт вписывается в договор.

- Копия документа о регистрации транспорта. Она необходима для доказательства прав на авто, т. к. возмещение расходов полагается за пользование собственным имуществом. Мнения контролирующих органов о возмещении затрат на транспорт, управляемый на основании доверенности, разделилось. Существуют записи, которые как разрешают данную выплату, так и запрещают ее.

- Документы для учета рабочих поездок. Путевые и маршрутные листы оформляются при условии компенсации, которая перечисляется с учетом служебного пробега.

- Если компенсация предоставляется по фиксированной ставке, то документация оформляется любым удобным способом: маршрутные листы, журнал учета командировок.

Важно! Если для учета выплат используется собственная форма, то в нее необходимо включать реквизиты первичной документации. Форма должна соответствовать политике предприятия.

Компенсация за использование собственного авто

Ст. 272 НК РФ, п. 7 гласит: компенсация денежных средств за пользование собственным автотранспортом по служебным нуждам отображается в расходах на дату выплаты. При оплате налога на прибыль следует руководствоваться нормативами, указанными в Постановлении Правительства РФ, 08. 02. 02, №92:

- Если объем двигателя легкового транспорта сотрудника 2000 куб. см, то размер компенсации не может превышать утвержденную норму, а именно 1200 рублей.

- Если двигатель объемом выше 2000 куб. см, то предоставляется выплата 1500 рублей.

Ограничения на размер компенсации за использование грузового транспорта в должностных целях не утверждаются на законодательном уровне. Категория автотранспорта отмечена в ТС или ПТС. Чтобы учесть компенсации для налога на прибыль, нужно собрать ту же документацию, что и для НДФЛ.

Аренда авто в служебных целях

Утвержденная сумма возмещения денежных средств за пользование автомобилем по служебным нуждам очень мала. Поэтому если в должностные обязанности входят постоянные разъезды, стоит заключить договор аренды. За арендованный транспорт служащему также полагается компенсация. Авто можно взять в аренду вместе с сотрудником. При аренде автомобиля без сотрудника ответственным лицом назначается уполномоченное лицо организации.

Для работодателя на УСН преимущество заключается в уменьшении налоговой базы (согласно ст. 346 НК РФ, п.1). Расходы на содержание транспорта несет работодатель и может включать их в статью расходов.

В обеих ситуациях необходимо:

- Заключить договор аренды.

- Установить сумму компенсационных ежемесячных платежей.

- Передать транспорт по акту.

Важно! Ежемесячные платежи аренды работодатель включает в доход своего сотрудника. Компенсация облагается НДФЛ по ставке 13% (по статье 226 НК РФ п.1, ст. 224 п.1). Страховые взносы платить не придется.

Бухгалтерский учет компенсации

Возмещение денежных средств отображается в статье затрат на дату перевода компенсации. Расходы списываются на те же счета, что и зарплата сотрудника. (Счет 44 — Расходы на продажу, счет 20 — Основное производство, счет 26 — Общехозяйственные расходы).

Когда дата перевода денежных средств не совпадает с ее фактической выплатой, возникает разница во времени. Рекомендуется осуществлять выплаты сотруднику в месяце их начисления. Если в налоговом и бухучете фигурируют разные суммы, то организации, регулярно имеющей разницу в отчете, начисляются увеличенные платежи по налогу на прибыль в текущем периоде, согласно Приказу Минфина РФ №114, ред. 24.12.2010.

Пример. Компенсация сотруднику предприятия

| Наименование операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Начислена выплата служащему | 73 | 51 | 4000 |

| Компенсация отражена в расходах | 44 | 73 | 4000 |

| Налоговое обязательство: (4000 — 1500) х 20% | 99 | 68 | 500 |

Недостатки компенсации по фиксированной ставке

Единый размер выплат целесообразно устанавливать для служащих, чья деятельность связана с регулярными служебными поездками. Если сотрудник пользуется автомобилем несколько дней в месяц, а его компенсация неизменна, то могут возникнуть недопонимания с контролирующими органами.

Если для сотрудника утверждено фиксированное возмещение затрат — 3000 рублей в месяц, а из 21 рабочего дня маршрутные листы составлены лишь на 17, то сумма выплаты, не облагаемая НДФЛ, рассчитывается:

3000 руб. / 20 х 17 = 2550 рублей. Так считают одни представители контролирующих органов. Однако другая сторона утверждает, что сумму компенсации необходимо выплачивать независимо от фактического количества дней пользования автомобилем.

Поэтому возмещение затрат по фиксированной ставке рекомендуется предоставлять сотрудникам, использующим автотранспорт в должностных целях регулярно. В иных ситуациях лучше оформлять выплаты с помощью путевых листов и иных документов.

В организации сотрудникам выплачивается компенсация за использование личного транспорта. Износ автомобиля компенсируется в размере установленной за месяц суммы, но с учетом отработанных дней. Расходы на бензин возмещаются в размере фактических затрат за месяц.

Необходимо настроить расчеты по компенсации в ЗУП 3.1.

Варианты настройки компенсации за использование автомобиля

Компенсацию за использование личного транспорта сотрудника можно разделать на два вида выплат:

- Компенсация износа автомобиля, или амортизации. Для такого вида выплаты в целях учета налога на прибыль есть установленный норматив расходов (пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 N 92). Поэтому, если сумма ежемесячной компенсации превышает норму, в ЗУП 3.1 потребуется настроить два начисления: компенсация в пределах норм и сверх норм.

- Возмещение расходов на бензин. При расчете налога прибыль установленный норматив применяется также и для компенсации расходов на ГСМ (Письма Минфина от 23.03.2018 N 03-03-06/1/18366, от 14.12.2017 N 03-04-06/83831, от 07.12.2017 N 03-03-06/1/81558). Т.к. размер нормируемых расходов совсем небольшой (1 200-1 500 руб. в месяц), при настройке расчетов в ЗУП 3.1 будем исходить из того, что компенсация стоимости бензина не принимается в расходы в НУ. Поэтому будем настраивать одно начисление (сверх норм), но разберем две ситуации: когда расчеты по компенсации ведутся на стороне ЗУП и когда – на стороне 1С:Бухгалтерия. В последнем случае в ЗУП потребуется регистрировать натуральный доход, только если облагаем сумму возмещения НДФЛ и взносами.

Разберем настройку компенсации за использование автомобиля детально.

Компенсация за износ автомобиля в пределах норм

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов . При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты ( Настройка – Показатели расчета зарплаты ) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения .

Создадим новое Начисление ( Настройка – Начисления ). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты ;

- способ выполнения – Ежемесячно . При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

- Формула расчета:

мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать .

На вкладке Учет времени выберем вид времени Рабочее время .

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

На вкладке Налоги, взносы, бухучет укажем, что бухгалтерский учет компенсации определяется По настройкам сотрудника . Это означает, что компенсация в пределах норм будет отражена в БУ и НУ как текущие расходы. Вид дохода исполнительного производства установим 2 — Доходы, на которые не может быть обращено взыскание (без оговорок) , т.к. согласно п. 2 Постановления Правительства РФ N 841 от 18.07.1996 с компенсации за использование автомобиля не удерживаются алименты.

Компенсация за износ автомобиля сверх норм

Настроим отдельное начисление для расчета сверхнормативной компенсации за амортизацию автомобиля. Скопируем начисление компенсации в пределах норм и изменим следующие настройки:

- формулу пропишем:

макс (РазмерКомпенсацииАМ — НормаКомпенсацииАМ, 0) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения Не изменять ;

- на вкладке Налоги, взносы, бухучет укажем, что бухучет начисления определяется по отдельному способу отражения. На стороне 1С:Бухгатерия для этого способа отражения пропишем, что расходы не учитываются при расчете налога на прибыль.

Параметры обложения НДФЛ и страховыми взносами могут отличаться в зависимости от вашей методологической позиции. На скриншоте представлены настройки сверхнормативной компенсации для случая, когда решено ее не облагать НДФЛ и взносами.

Пример настройки начислений для компенсации в пределах норм и сверх норм можно также посмотреть в видео:

Рассмотрим расчет компенсации за амортизацию автомобиля в пределах норм и сверх норм на примере.

Пример расчета компенсации за износ автомобиля по нормам и сверх норм

Сотруднику Дятлову И.В. с 01.11.2021 г. установлена компенсация за использование личного транспорта. Размер компенсации за износ автомобиля составляет 10 000 руб. за полностью отработанный месяц. Норма расходов для целей налогообложения прибыли 1 200 руб./мес.

Назначим сотруднику компенсацию за износ автомобиля и проверим ее расчет за ноябрь с учетом того, что месяц отработан сотрудником полностью.

Назначим компенсацию за износ документом Изменение оплаты труда ( Кадры – Изменение оплаты сотрудников ). Т.к. общая сумма компенсации в месяц превышает норму расходов по налогу на прибыль, назначим Дятлову И.В. два начисления:

- Компенсация за использование личного транспорта (в пределах норм)

- Компенсация за использование личного транспорта (сверх норм)

Размер и норму компенсации укажем только для начисления в пределах норм.

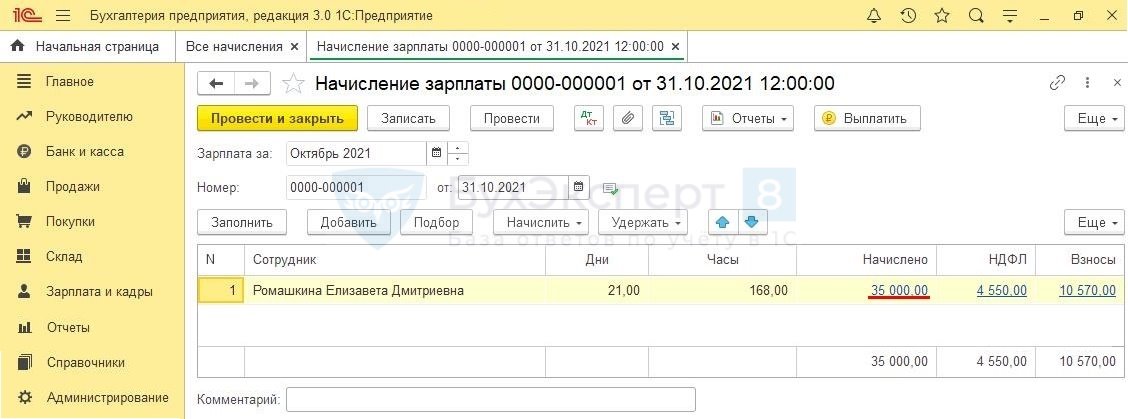

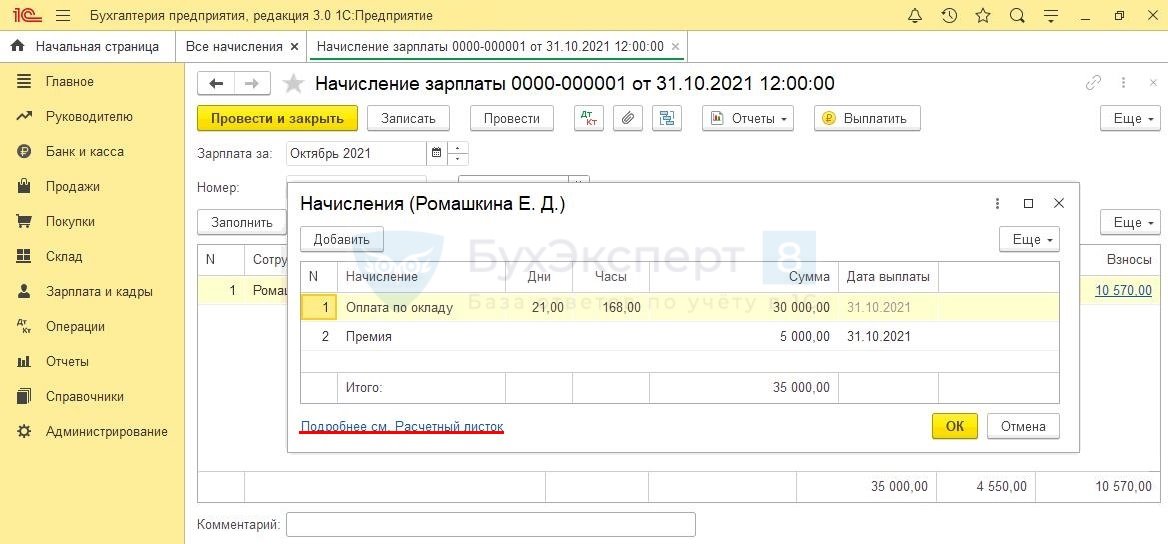

Рассчитаем зарплату за ноябрь по сотруднику. В документе Начисление зарплаты и взносов для компенсации было заполнено 2 строки: компенсациям по нормам (8 800 руб.) и сверх норм (1 200 руб.).

- 1 200 (компенсация по норме) + 8 800 (компенсация сверх норм) = 10 000 руб.

При заполнении документа Отражение зарплаты в бухучете ( Зарплата – Бухучет ) за ноябрь, сумма компенсация автомобиля была разбита на две строки:

- компенсация в пределах норм (1 200 руб.) была учтена по обычному способу отражения, по которому учитывается зарплата работника,

- компенсация сверх норм (8 800 руб.) была учтена по отдельному способу отражения, не учитываемому в НУ.

Возмещение расходов на бензин, если расчеты ведутся в программе ЗУП 3.1

Если компенсацию ГСМ следует выплачивать в ЗУП 3.1, можно регистрировать ее документом Разовое начисление ( Зарплата – Разовые начисления ). Для этого при настройке Начисления на вкладке Основное укажем способ выполнения начисления – по отдельному документу Разовое начисление . Назначение начисления, так же как и для компенсации за износ, выберем Компенсационные выплаты .

Параметры налогообложения на вкладке Налоги, взносы, бухучет будут зависеть от вашей методологической позиции. На скриншоте представлены настройки для случая, когда компенсацию ГСМ решено облагать НДФЛ и взносами. При этом в учете по НДФЛ принято решение использовать код доход 4800 , а в строках 110-113 6-НДФЛ включать компенсацию только в стр. 110 .

Начисление будем регистрировать документом Разовое начисление . Чтобы проводка по начислению компенсации отразилась на 73 счете, а не на 70, укажем в документе, что расчеты учитываются как Прочие расчеты с персоналом .

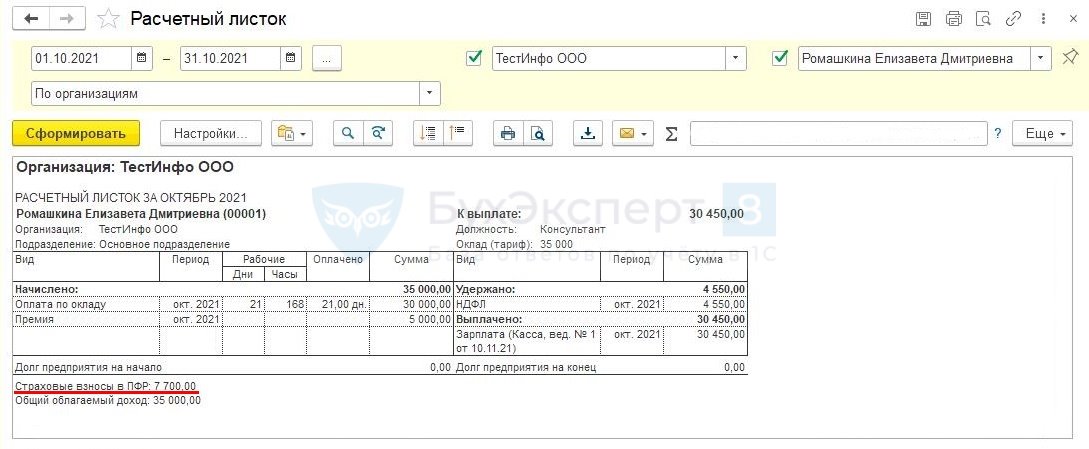

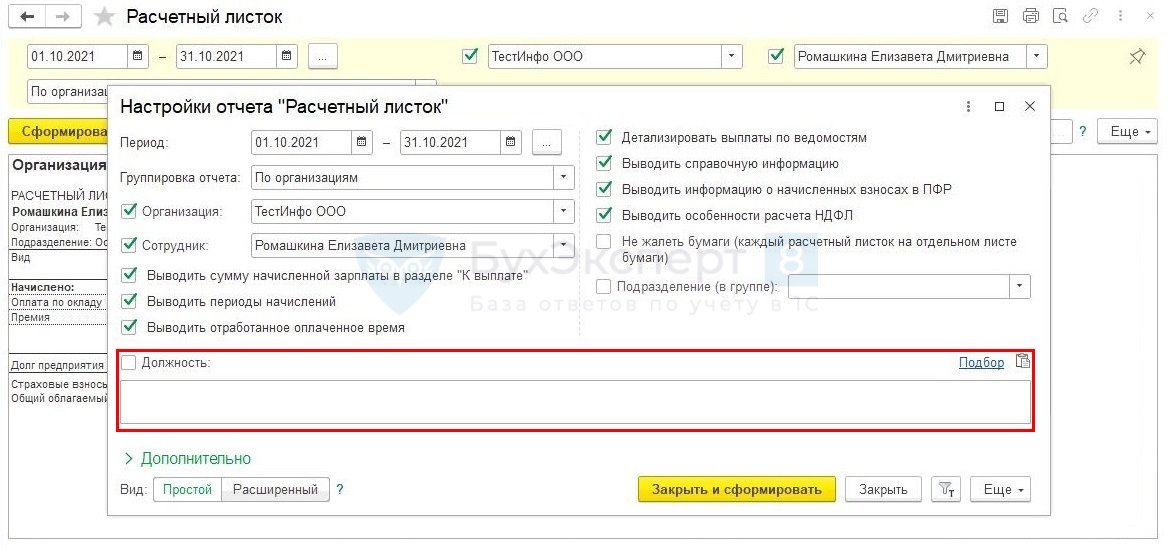

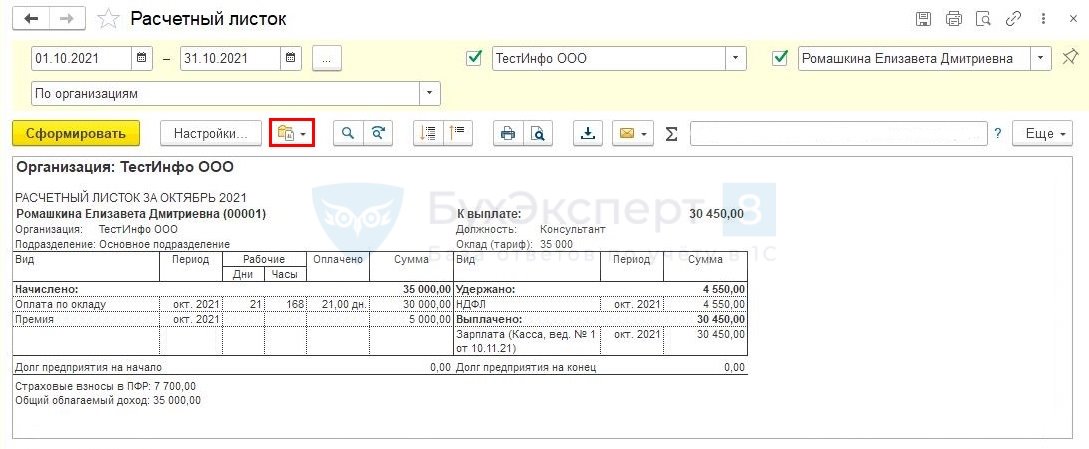

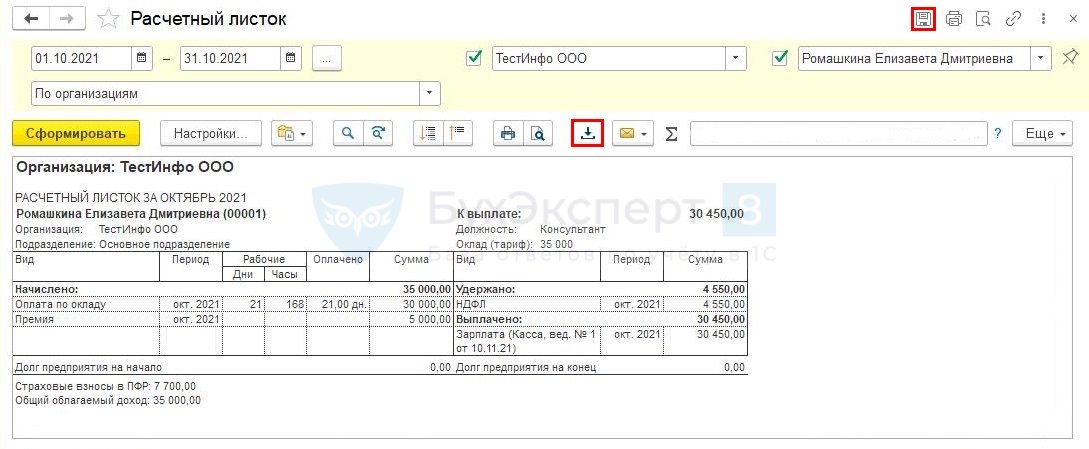

В Расчетном листке ( Зарплата – Отчеты по зарплате ) сумма компенсации отразится в блоке Начислено и будет увеличивать сумму к выплате.

Возмещение расходов на бензин, если расчеты ведутся в программе 1С:Бухгалтерия

Если расчеты по компенсации ГСМ ведутся на стороне 1С:Бухгалтерии, в ЗУП 3.1 уже не требуется проводить начисление и выплату компенсации. Она учитывается в ЗУП 3.1 только в целях расчета НДФЛ и страховых взносов. В этом случае начисление для компенсации будем настраивать как натуральный доход.

Если расчеты по возмещению затрат на бензин ведутся на стороне 1С:Бухгалтерии и при этом решено не облагать такую компенсацию НДФЛ и взносами, а также не отражать ее в Расчете по страховым взносам как необлагаемую выплату, регистрировать в ЗУП 3.1 возмещение расходов на ГСМ не нужно.

Чтобы отразить сумму возмещения как натуральный доход, при настройке нового Начисления на вкладке Основное укажем, что это Доход в натуральной форме . Способ выполнения начисления – По отдельному документу .

Если для начисления нет возможности выбрать назначение Доход в натуральной форме , проверьте Настройки состава начислений и удержаний ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний ). На вкладке Прочие начисления должен быть установлен флажок Регистрируются натуральные доходы .

Вкладку Налоги, взносы, бухучет для начисления следует заполнить с учетом вашей методологической позиции. На скриншоте представлены настройки начисления:

- облагаемого НДФЛ по коду 4800 и включаемого только в стр. 110 6-НДФЛ ,

- облагаемого страховыми взносами.

Для регистрации суммы возмещения затрат на бензин воспользуемся документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

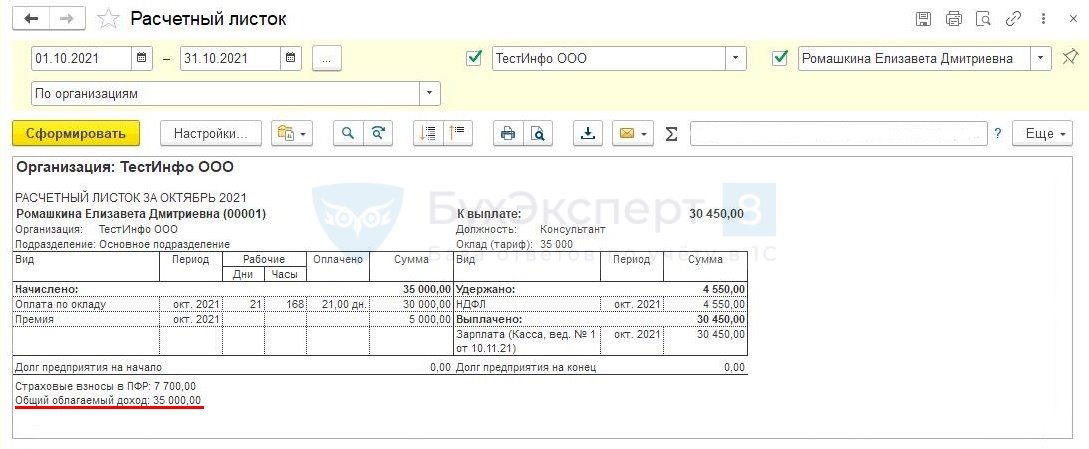

Сумма компенсации ГСМ отразится в Расчетном листке в разделе Справочно и не будет увеличивать сумму к выплате.

Пример настройки начислений для компенсации за бензин, облагаемой НДФЛ и взносами, можно также посмотреть в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

НК РФ позволяет упрощенцу учесть в расходах компенсацию, выплаченную работнику.КС РФ в Постановлении от 01.02.2019 N 7-П признал не.Если вы выплачиваете сотруднику компенсацию за то, что он использует..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Возмещение транспортных расходов сотруднику нередко становится темой обсуждения у бухгалтеров. В данной статье мы рассмотрим, какие нормы права регулируют этот вопрос, какие затраты относятся к транспортным, а также приведем алгоритм бухгалтерского и налогового учета компенсации транспортных издержек работнику.

Что такое компенсация, и какие расходы персонала относятся к транспортным?

В штате большинства компаний работают сотрудники, функционал которых связан с поездками. Это могут быть водители, курьеры, торговые агенты, менеджеры, а также офисные работники. Например, кассиру периодически нужно сдавать денежные средства в банк, а бухгалтеру – представлять документы в инспекцию. Такие издержки должны компенсироваться работодателем.

Компенсация – денежная выплата, которая связана с возмещением сотруднику затрат, возникших при выполнении его трудовых обязанностей (ст. 164 ТК РФ).

К транспортным издержкам, которые подлежат возмещению работникам, относятся:

- Компенсации за использование личного автотранспорта.

- Оплата арендуемой собственности (например, автомобиля или компьютера работника) и затраты на его содержание.

- Компенсации за билеты общественного и иного транспорта, а также услуги такси и т. д.

Работодатель вправе компенсировать сотрудникам стоимость проезда к месту работы. О нюансах, сроках и рисках таких выплат узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Если же работа сотрудника имеет разъездной характер, то работодатель должен возместить и затраты на аренду жилого помещения, и затраты на проезд, суточные и иные издержки, предусмотренные ст. 168.1 ТК РФ.

Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

Все расходы компании, в том числе и транспортные, подлежащие возмещению сотруднику, должны удовлетворять условиям ст. 252 НК РФ: быть экономически оправданными и подтверждаться корректно оформленными документами. При этом работодатель может их компенсировать лишь при условии, что они осуществлены с его ведома и разрешения (письмо Минфина от 10.09.2015 № 03-03-07/52139). Рассмотрим, какие документы необходимо оформить в каждом конкретном случае.

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Возмещению также подлежат расходы за использование автомобиля сотрудником в рабочих целях (ст. 188 ТК РФ). Для обоснования выплаты компенсации работник должен предоставить работодателю копию ПТС, заявление с перечислением должностного функционала, для которого требуется автомобиль, и указанием на то, как часто он используется.

Размер данной выплаты указывается в дополнительном соглашении с работником. А основанием для включения этих затрат при исчислении налога на прибыль служит приказ руководителя (письмо УФНС РФ по г. Москве от 13.01.2012 № 20-15/001797@). При этом в расходы по прибыли можно включить сумму возмещений в пределах норм, предусмотренных постановлением Правительства от 08.02.2002 № 92: не более 1 200 руб. в месяц за авто с объемом двигателя до 2 000 м 3 и 1 500 руб. – свыше 2 000 м 3 .

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

ВАЖНО! Если работнику не принадлежит транспортное средство на праве собственности, то налоговики могут потребовать рассчитать с сумм компенсации НДФЛ и страховые взносы (письмо Минфина от 21.02.2012 № 03-04-06/3-42).

Если сотрудник использует собственный автомобиль в рабочих целях, то для оправдания затрат на ГСМ налоговики требуют оформить путевой лист (письмо ФНС от 02.06.2004 № 04-2-06/419@).

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч., по договору аренды несет арендатор, то есть работодатель (ст. 646 ГК РФ). В данном случае Минфин считает все расходы, при условии оформленных надлежащим образом первичных документов, обоснованными и подлежащими учету при расчете прибыли (письмо Минфина от 15.10.2010 № 03-03-06/1/649).

Такую компенсацию можно учесть только в том случае, если ее возможность прописана в коллективном договоре или положении о компенсации транспортных издержек. Кроме этого, обязательно наличие подтверждающих первичных документов, а для обоснования – заявления сотрудника о компенсации с детальным пояснением причин использования такси (например, ранний вылет самолета и т. п.). Если все вышеперечисленные условия выполнены, то такие издержки можно учесть при подсчете налога на прибыль (письмо Минфина от 08.11.2011 № 03-03-06/1/720).

Учет транспортных затрат, подлежащих возмещению сотрудникам

Дт 20 (23, 25, 26, 44) Кт 73 – отражена компенсация;

Дт 73 Кт 50 (51) – компенсация выплачена.

К налоговому учету при исчислении прибыли принимаются все компенсационные выплаты, за исключением сумм, превышающих нормы подп. 11 п. 1 ст. 264 НК РФ.

Какие расходы на проезд к месту командировки возмещаются работнику, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Дт 26 Кт 73 – 1 500 руб. – начислена компенсация в пределах норм;

Дт 91.2 Кт 73 – 5 400 руб. (6 900 – 1 500) – компенсация, не принимаемая в налоговом учете.

Таким образом, сумма расходов в бухгалтерском учете превышает затраты в налоговом, и образуется постоянное налоговое обязательство, регулируемое нормами ПБУ 18/02.

Дт 99 Кт 68 – 1 080 руб. (5 400 × 20%) – начислен условный расход.

НДФЛ с компенсационных выплат работнику удерживать не нужно (письмо Минфина от 11.04.2013 № 04-03-06/11996).

Итоги

Компенсация транспортных расходов должна быть подтверждена корректно заполненной первичкой и экономически обоснована. Суммы затрат на выплату компенсаций учитываются при расчете прибыли в полном объеме, за исключением тех, что превышают установленные законом нормы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Иногда работа связана с частыми поездками, для осуществления которых сотрудники используют свой личный транспорт. Если автомобиль в служебных целях используется по согласованию с руководителем, работник имеет право на получение компенсации. При этом денежное возмещение предусмотрено, даже если была осуществлена всего одна поездка.

Расчет размера возмещения

Выплаты производятся любому сотруднику компании, независимо от занимаемой им должности, который с разрешения руководства использует свое транспортное средство для служебных целей. В Трудовом кодексе РФ (статья 188) предусмотрено два вида денежной компенсации владельцу авто:

- Возмещение за пользование и естественный износ машины;

- Покрывание финансовых затрат, связанных со служебной эксплуатацией машины (выделяются деньги на приобретение бензина и т.п.).

В соглашении между сотрудником и начальством может быть указано, что сумма компенсации будет состоять сразу из двух этих частей. В действующем законодательстве не указано никаких требований по поводу минимальной суммы выплат или схемы проведения расчета. Но инстанции, контролирующие уплату налогов и взносов предприятиями, рекомендуют как основу для расчета денежной компенсации за использование личного автомобиля в служебных целях, использовать такие официальные бумаги:

Как правильно документально оформить компенсационные выплаты

Денежное возмещение за служебные поездки сотрудника на личном автомобиле не облагается налогом. Но чтобы доказать, что выплаченная сумма не является заработной платой, необходимо правильно оформить документацию:

Обязательно составляется письменное соглашение между сотрудником и работодателем, которое оформляется как дополнение к трудовому договору. Если же использование личной машины для выполнения служебных заданий оговаривается на собеседовании при зачислении сотрудника в штат, условия компенсации расходов и за амортизацию авто прописывают в трудовом договоре отдельным пунктом.

К соглашению прилагается копия свидетельства о регистрации авто. Ведь финансовое возмещение предусмотрено, только если сотрудник использует в целях компании свое имущество. Спорным является вопрос компенсации, если сотрудник использует не личный транспорт, а тот, которым он пользуется по доверенности.

Если в соглашении предусмотрено возмещение расходов на покупку топлива или смазочных материалов, все чеки, подтверждающие совершенные покупки, должны прилагаться к основной документации.

Схема расчета размера выплат. Так как в законодательстве нет конкретных указаний по этому поводу, руководство может само определять схему определения суммы компенсации. Например, это может быть фиксированная ежемесячная выплата.

Составление соглашения между руководителем и сотрудником – это важный этап. Ведь опечатки или неточности, присутствующие в документе, могут повлечь за собой дополнительные расходы предприятия на оплату налогов или страховых взносов.

Когда денежное возмещение облагается налогом?

Факт использования сотрудником личного автомобиля для выполнения служебных поручений должен указываться в бухгалтерских документах и отчетности. При этом налогом облагается не вся сумма компенсации, а только та часть, которая определена действующим законодательством. Эти нормы распространяются на все организации и предприятия, в том числе и с упрощенной системой налогообложения. Чтобы легче было определять размер обязательных страховых взносов, в Постановлении Правительства № 92 описаны основные категории транспортных средств с учетом объема мотора и размер выплат с учетом обязательного вычета налогов:

- Если объем двигателя автомобиля до 2000 кубов (легковые транспортные средства), то налогообложение вычитывается из суммы 1200 рублей;

- Когда объем двигателя более 2000 кубов, страховые взносы вычитывают с 1500 рублей;

- Для мотоциклов эта сумма составляет 600 рублей;

Если в служебных целях используются грузовые автомобили, то налоги вычитывают с полной суммы денежного возмещения. С 2017 года согласно ст. 272 НК РФ, компенсирование расходов на использование личного транспорта осуществляется только после обязательной уплаты налогов.

Порядок списания ГСМ при служебном использовании личного авто

- Была оформлена первичная документация по учету расходов ГСМ;

- Составлена ведомость потребления топлива (горюче-смазочных материалов другого вида) в бухгалтерии.

Предприятию не обязательно устанавливать финансовый лимит. Существует много способов контролировать расход ГСМ на служебные нужды. Например, большинство работодателей предпочитают выдавать сотрудникам топливные талоны, которые дают право бесплатно заправлять автомобиль на конкретной автозаправочной станции.

Читайте также: