Какие документы нужны для ремонта по каско

Обновлено: 26.07.2024

На улицах современных городов постоянно находится огромное количество автомобилей. Невозможно представить себе жизнь без собственного средства передвижения. Разумеется, всегда актуальным был и остается вопрос — как лучше и выгоднее застраховать автомобиль, обезопасив себя тем самым от разных непредвиденных ситуаций. Для этого существует страхование КАСКО.

Что такое КАСКО?

КАСКО — это вид комплексного автострахования самых разных транспортных средств от ущерба, угона, хищения. То есть этот вид страховки позволяет автовладельцу застраховать свое имущество от самых разных проблем. Перевозимое имущество в КАСКО не входит. Огромное преимущество данного вида страхования — денежную выплату автовладелец получит даже в том случае, если сам стал виновником ДПТ.

К основным принципам КАСКО можно отнести:

- Исключительно добровольное оформление. КАСКО — не является обязательным страхованием, поэтому покупать такой полис или нет — личное дело каждого автовладельца.

- Страхование абсолютно прозрачно, не имеет никаких подводных камней.

- Автовладелец может получать приятные бонусы от страховой компании в виде мелких ремонтов или справок из ГИБДД.

В каких случаях не выплатят

КАСКО не выплатят в следующих случаях:

- Если обнаруживается, что вред транспортному средству причинен умышленно ради получения выплаты.

- Автовладелец в момент наступления страхового случая находился в состоянии алкогольного или наркотического опьянения.

- Страховой случай наступил в зоне, в которой не распространяется действие полиса.

Стоимость полиса

Цена на полис будет зависеть от:

- Возраста автовладельца. Для граждан до 21 года и от 65 лет полис обойдется дороже.

- Года выпуска автомобиля. Если возраст авто составляет более 10 лет, то на страховку придется выложить больше денег.

- Стаж водителя: с каждым дополнительным годом стоимость полиса снижается.

- Марки, стоимости и общей статистике по угонам данного автомобиля.

- Присутствия системы противоугона на автомобиле.

- Непосредственно от страховщика, каждый из них имеет свои собственные тарифы.

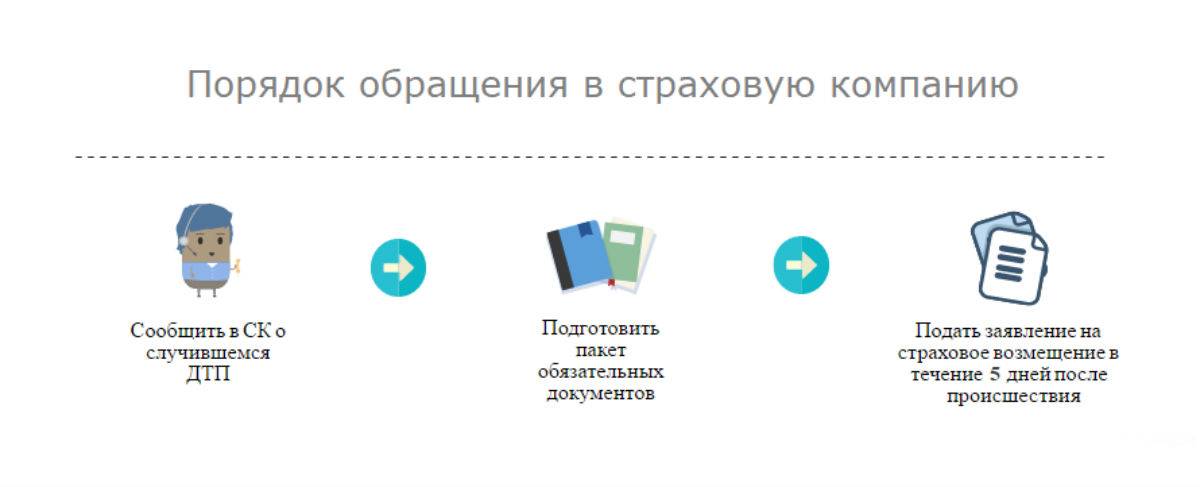

Необходимые документы для оформления КАСКО

Ничего сложного в оформлении полиса КАСКО нет, нужно только выбрать подходящую страховую компанию и обратиться в нее с полным пакетом документов.

Чтобы оформить полис, потребуется:

- Документ, удостоверяющий личность страхователя (паспорт).

- Паспорт транспортного средства — ПТС.

- Документ, подтверждающий постановку автомобиля на регистрационный учет.

Не всегда, но могут понадобиться так же:

- Для б/у авто требуется бумага о прохождении технического осмотра.

- Если полис оформляет не владелец автомобиля лично, то понадобится нотариально заверенная доверенность.

- Договор купли-продажи — если автомобиль был приобретен недавно.

- Если транспортное средство не является собственностью, то нужно иметь при себе договор аренды или лизинга.

- Если авто находится в залоге, потребуется залоговый и кредитный договор.

- Оценочная экспертиза с обязательным указанием рыночной стоимости машины.

- Если полис КАСКО приобретается повторно, предыдущий так же нужно взять с собой.

- При присутствии в авто противоугонной системы нужен чек с указанием ее стоимости.

- Если страхователь юридическое лицо, то понадобится свидетельство о регистрации организации.

Какие конкретно документы понадобятся, зависит от страховой компании. Поэтому нужно сначала все это выяснить по телефону, чтобы иметь при себе все необходимое.

Необходимые документы для КАСКО после ДТП

При наступлении ДТП нужно сразу же начинать собирать пакет документов для страховщика. К ним относятся:

Необходимые документы для получения выплат по КАСКО

Когда все формальности пройдены, остается обратиться за выплатами к своему страховщику. Здесь тоже не обойтись без сбора документов. На данном этапе понадобятся:

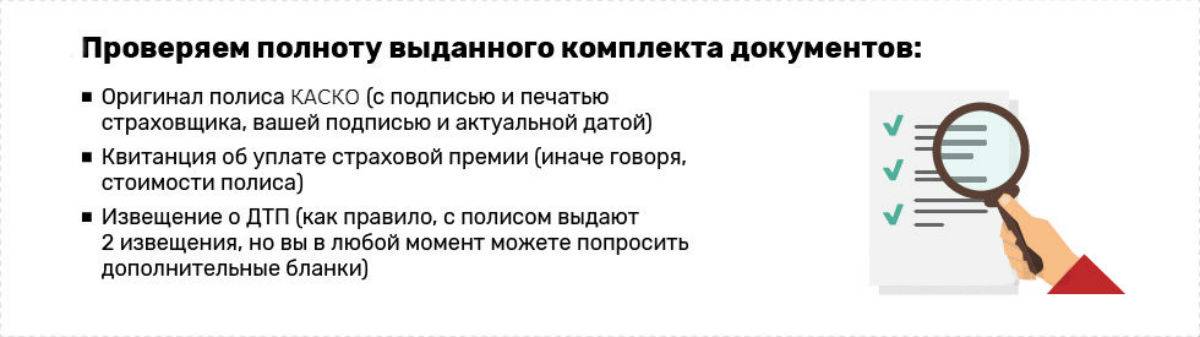

- Оригинал договора страхования.

- Паспорт страхователя.

- Паспорт технического средства (ПТС) или же свидетельство о регистрации авто.

Все эти документы нужно подать своему страховщику не позднее, чем в пятнадцатидневный срок с момента наступления страхового случая. Если этого не сделать, то можно вовсе лишиться права получить компенсацию. На месте, в страховой компании, предложат написать заявление с указанием этого списка документов.

Необходимые документы для возврата полиса

Возврат подразумевается для тех случаев, когда договор страхования включает в себя франшизу. Франшиза — это такая сумма, которая не будет выплачена страхователю. Она может быть разной в каждом конкретном случае, и этот момент обязательно оговаривается в договоре.

В отдельных ситуациях ее все же могут выплатить. Таким случаем является только авария, где виновное лицо — второй ее участник. При этом гражданин должен в первую очередь подать все документы своему страховщику на получение компенсации, а к виновнику ДТП обратиться за возвратом франшизы. Для этого понадобятся следующие документы:

- Заявление, образец которого предоставляет страховщик.

- Документ, фиксирующий, что франшиза действительно была внесена.

- Оценочная экспертиза повреждений или акт о проведенных ремонтных работах.

- Номер счета в банке для перечисления денежной компенсации.

- Документы, являющиеся подтверждением факта ДТП.

Если ОСАГО и КАСКО оформлялись у разных страховщиков, то потребуется данный пакет документов в двух экземплярах, если у одного — дублировать их не потребуется.

Необходимые документы для ремонта по КАСКО

Если повреждения авто в результате ДТП были минимальными, то может даже не потребоваться никаких справок из ГИБДД. Но, как правило, ремонт машины по страховке КАСКО возможен лишь после предоставления следующих документов:

То есть, какие именно понадобятся дополнительные документы, зависит непосредственно от обстоятельств.

Необходимые документы для продления полиса

Для того чтобы продлить полис страхования КАСКО, ничего сверхъестественного не нужно: стандартный пакет документов, точно такой же, как и при оформлении первоначального полиса. Если клиент желает, он может сам пролонгировать свой полис на официальном сайте своего страховщика. Для этого понадобится ввести в систему номер своего полиса, а далее следовать заданному алгоритму.

Необходимые документы для расторжения полиса

Даже если срок действия полиса КАСКО еще не подошел, страхователь имеет полное право расторгнуть его преждевременно. По закону, сделать это можно в одностороннем порядке или по обоюдному согласию со страховщиком.

При этом встает вопрос — сможет ли страхователь получить назад денежные средства за неиспользованную страховку. Этот момент будет зависеть исключительно от того, внесено ли это в договор страхования. В любом случае, для расторжения договора нужно посетить офис страховщика и написать соответствующее заявление. Так же нужно иметь при себе:

- Свой паспорт.

- Договор страхования КАСКО.

- Квитанции, которые будут подтверждением внесения страховой премии.

- Данные своего счета для перечисления денег.

- Свидетельство о смерти страховщика, если расторжения требуют его родственники.

Какие документы нужны для юр. лица для оформления полиса

Процедура оформления полиса КАСКО для юридических лиц немного отличается от такой же процедуры для лица физического. Так, для юридического лица потребуются следующие документы:

- Свидетельство, согласно которому юридическое лицо регистрируется в качестве такового.

- Реквизиты банка для перевода денег и номер расчетного счета.

- Технический паспорт на автомобиль, а также свидетельство о постановке на учет.

- Паспорт водителя и его права.

- Нотариально оформленная доверенность на водителя, она является подтверждением того, что данное лицо имеет право управлять авто.

Это стандартный пакет документов, каждый конкретный страховщик может потребовать какие-то дополнительные справки.

Где можно оформить полис

Предложения оформить дешевый полис КАСКО — это не тот вариант, на который нужно непременно соглашаться. Требуется четко осознавать, что автомобиль — имущество, причем дорогое, поэтому его страховка априори не может быть дешевой.

Дешевизна в данном вопросе, к сожалению, зачастую оказывается просто уловкой мошенников. При необходимости оформить КАСКО, нужно тщательно сравнить предложения от разных страховых компаний, которые имеют солидную репутацию в данном сегменте. На сегодняшний день наиболее выгодным считается покупка полиса с франшизой. Можно так же приобрести полис в рассрочку.

Сроки изготовления полиса

При предоставлении полного пакета документов полис автострахования КАСКО изготавливается сразу же в день обращения.

Как расторгнуть полис КАСКО

Расторгнуть договор на страхование можно как при личном визите в офис страховой компании, так и на официальном сайте. Для этого достаточно только лишь желания страхователя. При этом, расторжение возможно до того, как срок действия полиса закончится.

16 ноября 2018 г. произошло ДТП с пострадавшим. Из ГАИ дело было передано в ГСУ, дело еще не закончено. Страховая компания не хочет ремонтировать автомобиль и требует постановление о прекращении административного дела. В ГАИ мне ничего не дают. Страховая не разрешает мне отремонтировать автомобиль самой. Могу ли я отремонтировать автомобиль за свой счет и потом выставить счет по КАСКО?

У вас заключен договор добровольного страхования имущества (страхование КАСКО).

Согласно ст. 943 Гражданского кодекса РФ условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования). Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне либо приложены к нему.

В п. 3 ст. 3 Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" статье 3 предусматрено, что добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются, утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, названным законом и федеральными законами и содержат в том числе исчерпывающий перечень оснований отказа в страховой выплате.

Таким образом, для того чтобы дать ответ на ваш вопрос, необходимо ознакомиться с правилами страхования в вашей страховой компании, а также со страховым полисом.

При этом, как правило, страховые компании включают требование о предоставлении постановления (определения) об административном правонарушении в качестве обязательных документов, которые должны быть предоставлены для принятия решения о выплате страхового возмещения.

В качестве основания для отказа в выплате страхового возмещения зачастую устанавливается правило о том, что страховщику не были предоставлены обязательные документы, предусмотренные правилами, для принятия решения о выплате страхового возмещения.

В этой части требования страховой компании правомерны, и чтобы получить страховую выплату, вам нужно будет предоставить постановление об административном деле.

Страховое возмещение при страховании автотранспортных средств по КАСКО возможно в двух формах: натуральной и денежной.

Возмещение в денежной форме возможно на основании предоставления страхователем документов, подтверждающих факт несения им таких расходов, или на основании калькуляции страховщика или компетентной организации по итогам осмотра поврежденного транспортного средства.

В договоре могут быть установлены случаи, когда выплаты в денежной форме не производятся.

Страховой компании должны быть предоставлены оригиналы документов, подтверждающих стоимость ремонта и факт его оплаты (в случае фактической оплаты ремонта).

В правилах страхования могут быть установлены обязательные требования к содержанию документов, к ним, в частности, относятся следующие сведения: раздельно указанные виды проведенных работ, наименование проведенных технологических операций, стоимость материалов, перечень новых запасных частей, использованных при замене поврежденных, их каталожный номер и стоимость каждой детали, общая стоимость работ.

Таким образом, в случае если после ДТП вы предоставили поврежденный автомобиль представителю страховой компании для осмотра, вы имеете право произвести ремонт автомобиля за свой счет, а в дальнейшем, после предоставления всех требуемых для принятия решения о страховой выплате документов, а также документов, подтверждающих факт несения вами расходов, вы можете получить страховую выплату в денежной форме (если она предусмотрена вашим договором).

Составьте договор и помните, что слишком долго удерживать автомобиль сервис не имеет права.

Содержание

Большинство предпочитает не ремонтировать автомобиль самостоятельно, а отдавать его в специальный сервис для устранения всех неисправностей. Как и в случае с любой услугой, клиент может остаться недоволен работой. Да и многие слышали истории, как обманывают в автосервисах. Каким образом защитить свои права и подстраховаться от неприятностей? Рассказываем в этой статье.

Какую информацию должен предоставить автосервис?

Потребителю-владельцу автомобиля автосервис еще до того, как взять автомобиль в ремонт, обязан:

- Подробно рассказать о тех работах, которые планируются.

- На сертифицируемые работы должны предоставить сертификат соответствия.

- Назвать корректные цены на услуги и запчасти, если они приобретаются в автосервисе.

- Озвучить сроки работы, а также гарантийное время на них и запчасти, которые при этом используются.

- Представить конкретного исполнителя, который выполняет работы.

На что обратить внимание при заключении договора

После обсуждения деталей клиент может потребовать, чтобы с ним заключили предварительный договор. В нем должны быть указаны юридический адрес и название компании.

- дата приема заказа,

- сроки его исполнения,

- перечень оказываемых услуг и запасных частей и расходных материалов,

- цена каждой услуги

- общая стоимость работ,

- порядок оплаты, марка,

- модель и номер машины,

- номера основных агрегатов,

- примерная стоимость сдаваемой в ремонт машины

Договор составляется как минимум в двух экземплярах. Его должно подписать ответственное лицо со стороны автосервиса и заверить печатью. Один экземпляр остается у заказчика.

Предоставление акта

К договору прикрепляется специальный акт, в котором описываются видимые внешние повреждения авто, его комплектность. Это нужно для того, чтобы в случае конфликтной ситуации было понятно, появились какие-то повреждения на авто в результате действия сотрудников автосервиса, или были изначально. Такой акт – дополнительная страховка для владельца.

Гарантийный ремонт автомобиля: права потребителя

Важно! Расходные детали и материалы не входят в гарантийный перечень. К ним относятся различные жидкости, фильтры, свечи зажигания, предохранители, тормозные колодки, лампочки.

Срок гарантийного ремонта автомобиля

В течение какого же периода времени автомобиль обязаны починить по гарантии? Сроки гарантийного ремонта:

- ремонт должен быть закончен в срок, установленный законом, если собственник и исполнитель не заключили договор с указанием иного временного периода;

- ремонт может длиться до 45 суток.

Гарантия на ремонт автомобиля определяется производителем.

Отсутствие деталей, на которое часто ссылаются ремонтники, не является основанием для увеличения срока ремонта, так как своевременный их заказ – задача обслуживающей организации.

Законный отказ от гарантийного ремонта может быть только один – если экспертиза выявит, что неисправность возникла в результате неверной эксплуатации автомобиля, и владелец, по сути, сам виноват в ее возникновении.

Оказание услуг ненадлежащего качества. Что делать, если автосервис некачественно выполнил ремонт

Если вы недовольны результатом работы автосервиса, первым делом стоит подготовить претензию.

Составление претензии

Составить ее необходимо в двух экземплярах, один останется у вас. Проследите, чтобы на обеих копиях поставили подпись и печать – это свидетельство того, что их претензию приняли в работу.

В претензии вы можете указать, какую компенсацию хотите:

- Устранение недостатков без дополнительной оплаты.

- Уменьшение цены за работы.

- Выполнение работы по устранению возникших недостатков без дополнительной оплаты.

- Компенсация за то, что вы устраняете недостатки своими силами.

Кто оплачивает экспертизу?

Экспертиза производится за счет автосервиса. Вы можете присутствовать при ней, чтобы убедиться в ее справедливости.

Однако если окажется, что недостатки не связаны с работой сотрудника автосервиса и связаны с тем, как вы эксплуатировали автомобиль, вам придется заплатить за экспертизу.

Исковое заявление в суд

Если на вашу претензию не реагируют или вы недовольны результатом экспертизы, можно обратиться в суд. Вам потребуются договор, все чеки, а также фото- и видеосвидетельства, которые подтвердят вашу правоту.

Вы можете дополнительно потребовать выплату неустойки и компенсацию морального вреда.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Полис добровольного страхования позволяет автомобилисту получить полное восстановление транспортного средства после наступления страхового случая. Также КАСКО предусматривает покрытие финансовых затрат, которые несет собственник транспортного средства при компенсации ущерба, причиненного другим участникам дорожного движения.

Такую информацию получает страхователь по время оформления полиса комплексного страхования движимого имущества. Однако для получения возмещения собственнику транспортного средства придется собрать все необходимые документы. Сбор бланков и справок может затянуться, если страхователь не будет иметь представления о том, что именно нужно предоставить страховщику.

Важность документации о наступлении страхового случая

Чтобы получить возмещение страхователю недостаточно просто обратиться в компанию и потребовать выплат. Прежде всего необходимо документальное подтверждение обоснованности запроса на получение компенсации. В некоторых ситуациях документы для полиса комплексного страхования являются необходимыми для возмещения убытков.

При отсутствии хотя бы одной официальной бумаги собственник транспортного средства может лишиться возможности использовать свой полис КАСКО. По этой причине специалисты советуют всем автовладельцам ответственно подходить к сбору документальных подтверждений обоснованности выплат по страховке.

Чтобы страховая компания не отклонила требование о предоставлении компенсационных выплатах, страхователь должен учитывать следующие особенности успешного рассмотрения требования:

- Все переданные страховщику документы не должны содержать каких-либо ошибок.

- Среди предоставленных документов должна быть предоставлена информация обо всех повреждениях, которые были нанесены автомобилю в результате наступления покрываемого риска.

- Страхователь не имеет права вписывать в перечень нанесенных транспортному средству повреждений ущерб, который был нанесен до наступления страхового случая. Если же такая информация будет предоставлена, страховщик без труда раскроет обман и привлечет собственника ТС к ответственности за дачу заведомо ложных показаний.

Так как в отношении добровольного страхования организации имеют большую самостоятельность при принятии решений относительно условий получения полиса, перечень документации у разных представителей рынка может отличаться. Для уточнения списка документов собственник ТС может проконсультироваться с представителем компании по телефону.

Обычно страхователи желают получить консультацию специалиста только после наступления риска, причем сразу же. На практике оказывается, что обратившиеся при таких обстоятельствах автомобилисты редко способны адекватно воспринимать информацию, находясь в состоянии шока. Поэтому запомнить перечень необходимых документов бывает сложно. Более рациональным решением будет заблаговременное ознакомление со списком требуемых бумаг.

Страховой случай. Какие документы подготовить?

При наступлении покрываемого полисом комплексного страхования риска собственник имущества должен предоставить организации базовый перечень документов.

В пакет входят:

- грамотно заполненный бланк заявления на получения компенсационных выплат;

- полис добровольного страхования, на основании которого страхователь требует возмещения убытков;

- квитанция, подтверждающая оплату услуг страховой компании;

- ПТС и СТС;

- паспорт собственника автомобиля;

- водительское удостоверение страхователя;

- реквизиты, на которые автовладелец желает получить перевод;

- если лицо действует от имени организации или другого гражданина — официальная доверенность на представление интересов страхователя.

Все документы перед сдачей должны быть тщательно проверены на предмет фактических, орфографических и прочих ошибок.

Информация по вариантам страховых событий КАСКО

Полис комплексного страхования движимого имущества оформляется с учетом нескольких покрываемых страховых случаев. Это означает, что автомобилист может обратиться после наступления нескольких несчастных случаев. К каждому произошедшему виду покрываемого риска страховая компания подобрала индивидуальный подход.

Для получения компенсации в каждом конкретном случае требуется дополнительный пакет документов.

Список расширяется в зависимости от произошедшего страхового случая:

- При дорожно-транспортном происшествии:

- Извещение о полученных транспортным средством повреждений. Бумага заполняется в офисе страховой компании.

- Справка о произошедшем дорожно-транспортном происшествии по форме 154 , предоставленная представителями дорожной службы. Важно знать: с 20 октября 2017 года при отсутствии справки о произошедшем дорожном происшествии в перечне документации необходимо указать сведения:

- данные транспортных средств, ставших участниками аварии: марка и модель автомобиля, регистрационный знак и ВИН-код;

- полные и достоверные данные о водителях: ФИО, место проживания;

- номера полисов обязательного страхования каждого из участников;

- перечень полученных в результате столкновения повреждений (допускается указывать только поверхностные сведения, так как не все водители могут грамотно оценить внутренние повреждения авто).

- Копия постановления, о наличии административного правонарушения.

- Протокол о возбуждении или отказе в возбуждении уголовного процесса.

- При наличии пострадавших — акт о прохождении медосвидетельствования (возможно также потребуется результат экспертизы на предмет опьянения).

- При оформлении дорожно-транспортного происшествия по Европротоколу :

- Составленное в соответствии с нормами извещение о произошедшем.

- Заявление о наступлении покрываемого страховым полисом риска. Данный документ подлежит заполнению в страховой компании.

- Если автомобиль был поврежден в результате аварий техногенного характера, действий диких животных, оползня, а также неправомерных действий посторонних лиц:

- Извещение о произошедшем страховом случае. Документ заполняется в офисе страховщика.

- Справка, подтверждающая наличие ущерба по форме №3. Получить можно в отделении полиции.

- Постановление, подтверждающее факт административного правонарушения.

- Копия документа, подтверждающего возбуждение административного судопроизводства или отказ от данной меры.

Однако представленный перечень нельзя назвать конечным. Для каждого индивидуального случая может понадобиться дополнительные документы из самых разных инстанций для подтверждения справедливости требования о получении средств по страховке.

Так, дополнительные бумаги понадобятся при:

- Угоне транспортного средства . Подтверждающая справка имеет свободную форму и содержит информацию о ходе поиска угнанного автомобиля. Страхователь может получить ее в полиции и использовать в течение 10 дней с указанной даты.

- Наступлении природного бедствия. Ущерб, нанесенный непреодолимыми стихийными силами, подтверждается с помощью справки из Росгидрометцентра.

- Пожаре. Понадобится акт, составленный МЧС и содержащий сведения о поврежденных элементах автомобиля.

- Повреждении автомобиля посторонним предметом. Если в движущееся ТС попал камень и нанес серьезный ущерб, понадобится справка формы № 154. Получить бумагу можно в отделении ГИБДД.

Более подробно с перечнем дополнительной документации можно ознакомиться с помощью различных ресурсов, предоставляемых страховой компанией. Однако стоит обратить внимание и на то, что существуют и иные способы подтверждения произошедшего, кроме документации. Например, фото- и видеоматериалы. При наступлении страхового случая автомобилисту стоит позаботиться о съемке произошедшего и фиксации всех значимых деталей.

Возврат франшизы. Какие документы для КАСКО

Нередко полис комплексного страхования движимого имущества оформляется при наличии в договоре информации о франшизе по полису КАСКО. Важно знать, что порой автомобилисты имеют право ее вернуть при наступлении страхового случая, если авария произошла по вине третьего лица — второго участника ДТП.

Чтобы вернуть франшизу, автомобилист должен предоставить следующие документальные обоснования:

- заполненное по определенной форме заявление на возврат (стандарт оформления предоставляется страховщиком);

- документ, подтверждающий наличие в договоре условий франшизы;

- заключение оценочной экспертизы;

- реквизиты банка, на которые собственник транспортного средства желает получить перевод средств.

- справка о действительности произошедшего дорожно-транспортного происшествия.

Для возврата франшизы стоит заранее подготавливать два комплекта документов. Так автовладелец освободит себя от лишних хлопот. Собственнику ТС понадобится только один комплект в случае, если полис добровольного страхования и обязательная страховка виновной стороны были куплены в одной страховой компании.

Документы для ремонта по КАСКО

![]()

Страховая компания предоставит автовладельцу возмещение только в случае, если он будет располагать необходимыми документами. Стоит заметить, что справка из ГАИ при наличии небольших повреждений может не понадобиться — об этом необходимо уточнить у представителя страховой компании.

В документах на приобретение добровольной страховки иногда предусмотрена возможность получения небольшого ремонта по КАСКО без предоставления справок. Такая опция актуальна при повреждении зеркальных покрытий или при получении незначительных царапин.

Если возможность получения ремонта без справок не указана в сделке страхования, направление на СТО водитель получит при наличии:

- действующего полиса добровольного страхования;

- официального подтверждения регистрации автомобиля;

- справки по форме № 12, содержащей описание участвовавших в произошедшем водителей;

- справка по форме № 748, содержащей описание места происшествия.

- копия полученного протокола.

После предоставления страховой организации необходимого перечня документов, автомобилист должен предоставить транспортное средство для проведения экспертизы, в результате которой специалист установит нанесенные автомобилю повреждения. Страховая компания в течение 2 недель должна рассмотреть полученные документы и выдать клиенту направление на ремонт ТС.

Расторжение договора КАСКО. Документы

Действующее законодательство Российской Федерации регламентирует право прекращения действия договорных соглашений по обоюдному или личному согласию субъектов правовых отношений. Главное условие — наличие существенной причины для прерывания деловых отношений.

Чтобы досрочно прервать действие полиса добровольного страхования, автомобилист должен предоставить страховой компании следующий пакет документов:

- грамотно составленное заявление с четким обозначением причины расторжения договора страхования;

- паспорт страхователя или его законного представителя, имеющего официально подтвержденную доверенность на осуществление действий от лица субъекта сделки страхования;

- чек, подтверждающий оплату услуги страхования;

- реквизиты, на которые страхователь желает получить перевод средств;

- документы, подтверждающие правомерность преждевременного расторжения сделки, например, договор купли-продажи, акт передачи имущества в дар;

- в случае угона транспортного средства — соответствующий протокол из ГИБДД;

- в случае смерти страхователя — свидетельство о смерти.

Разрыв деловых отношений со страховщиком не может быть сумбурным и необоснованным. Собственник транспортного средства должен обосновать причину преждевременной аннуляции договора.

Сроки подачи документов

В зависимости от цели обращения в страховую компанию определяется срок подачи пакета документов .

Существуют следующие официальные сроки подачи документов:

- от 30 до 10 дней до завершения периода действия полиса добровольного страхования — при желании автомобилиста продлить договор КАСКО;

- в течение 7 дней с даты происшествия покрываемого страховкой риска — для получения компенсационных выплат после страхового случая;

- в любой период времени — при желании собственника авто расторгнуть отношения со страховой компанией;

- в течение трехлетнего периода с момента наступления происшествия — для подачи требования на возмещение нанесенных повреждений.

Практика показывает, что водителям не стоит затягивать с подачей документации при наличии четко обозначенных сроков. Так, если автомобилист подаст заявление с требованием компенсации ближе к концу трехлетнего периода, у него будет значительно меньше шансов на получение выплат в полном размере.

Если сроки подачи документации были упущены, страховая компания правомерно откажет автомобилисту в оказании каких либо услуг. По этой причине более рациональным действием будет своевременная подготовка документов.

![Ремонт по каско | Как ускорить и контролировать сроки]()

Для получения направления, предоставьте в страховую компанию документы указанные в правилах страхования. Попросите у страховщика опись документов с датами их поступления.

Направление выдается на бумажном носителе, или посредством направления электронного письма страховой компанией напрямую на СТОА.

Следующий шаг, который необходимо сделать, это предоставить автомобиль на осмотр на СТОА. После осмотра, мастер СТОА отвечающий за сотрудничество со страховыми компаниями подготавливает калькуляцию и отсылает в страховую компанию.

На этом этапе начинается согласование между страховой компанией и СТОА ценообразования на работы и запасные части необходимые для ремонта. Процедура занимает от недели до нескольких месяцев, т.к. в правилах страхования КАСКО ни у одного страховщика сроки согласования не прописаны.

А теперь хорошая новость для автолюбителей попавших в такую ситуацию! Есть способ ускорения сроков согласования ремонта автомобиля и более того, можно установить конкретные сроки для СТОА.

Итак, по порядку.

Как уже упоминалось выше, сроки согласования не прописаны в правилах страхования КАСКО, и страховые компании уверены, что привлечь по закону их нельзя. Работники СТОА также уверены, что могу не торопиться, так-как договорных отношении с владельцем автомобиля у СТОА нет. И если на страховую компанию кроме жалоб и претензии повлиять ни чем нельзя, то для СТОА можно установить конкретные сроки.

Обратимся с законодательной базе:

Договор на ремонт заключен между страховой компанией и СТОА, но в отношении третьего лица (т.е. в отношении вас). Согласно ст. 430, Гражданского кодекса РФ, у вас есть право контролировать сроки и качество ремонта на СТОА.

Определения: Кредитор – Страховая компания; Должник – СТОА; Третье лицо – Вы.

Статья 430 Гражданского кодекса РФ, "Договор в пользу третьего лица".

1. Договором в пользу третьего лица признается договор, в котором стороны установили, что должник обязан произвести исполнение не кредитору, а указанному или не указанному в договоре третьему лицу, имеющему право требовать от должника исполнения обязательства в свою пользу.

2. Если иное не предусмотрено законом, иными правовыми актами или договором, с момента выражения третьим лицом должнику намерения воспользоваться своим правом по договору стороны не могут расторгать или изменять заключенный ими договор без согласия третьего лица.

3. Должник в договоре вправе выдвигать против требования третьего лица возражения, которые он мог бы выдвинуть против кредитора.

4. В случае, когда третье лицо отказалось от права, предоставленного ему по договору, кредитор может воспользоваться этим правом, если это не противоречит закону, иным правовым актам и договору.

Итак, Вы теперь знаете, что в данной ситуации, у вас есть права, и вы являетесь потребителем услуг.

Когда вы являетесь потребителем услуг, ваши права кроме Гражданского кодекса РФ начинает защищать и Закон о защите прав потребителей, а также Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, утвержденные Постановлением Правительства РФ от 11.04.2001 № 290.

Перечислим пункты выше указных правил которые пригодятся при общении с мастером на СТОА:

Пункт 13: Исполнитель обязан заключить договор при наличии возможности оказать заявленную услугу (выполнить заявленную работу). Исполнитель не вправе оказывать предпочтение одному потребителю перед другим в отношении заключения договора, кроме случаев, предусмотренных законом и иными нормативными правовыми актами.

Пункт 15: Договор заключается в письменной форме (заказ-наряд, квитанция или иной документ) и должен содержать следующие сведения:

а) фирменное наименование (наименование) и место нахождения (юридический адрес) организации - исполнителя (для индивидуального предпринимателя - фамилия, имя, отчество, сведения о государственной регистрации);б) фамилия, имя, отчество, телефон и адрес потребителя;

в) дата приема заказа, сроки его исполнения. В случае если оказание услуг (выполнение работ) осуществляется по частям в течение срока действия договора, в договоре должны быть соответственно предусмотрены сроки (периоды) оказания таких услуг (выполнения таких работ). По соглашению сторон в договоре могут быть также предусмотрены промежуточные сроки завершения отдельных этапов оказания услуг (выполнения работ);

г) цена оказываемой услуги (выполняемой работы), а также порядок ее оплаты;

д) марка, модель автомототранспортного средства, государственный номерной знак, номера основных агрегатов;

е) цена автомототранспортного средства, определяемая по соглашению сторон;

ж) перечень оказываемых услуг (выполняемых работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество;

з) перечень запасных частей и материалов, предоставленных потребителем, с указанием информации об обязательном подтверждении их соответствия обязательным требованиям, если федеральными законами или в установленном в соответствии с ними порядке, в частности стандартами, такие требования установлены;

и) гарантийные сроки на результаты работы, если они установлены;

к) должность, фамилия, имя, отчество лица, принимающего заказ (оформляющего договор), его подпись, а также подпись потребителя;

л) другие необходимые данные, связанные со спецификой оказываемых услуг (выполняемых работ).

Пункт 28: Исполнитель обязан оказать услугу (выполнить работу) в сроки, предусмотренные договором. Если работа (ремонт) не выполнена в срок, обговоренный в договоре, то Вы опираясь на пункт 1, статьи 28 Закона о защите прав потребителей имеете право:

- назначить СТОА новый срок;

- поручить выполнение работы кому-то другому за разумную цену или выполнить ее своими силами, а потом потребовать от СТО возмещения расходов;

- потребовать уменьшения цены за работы;

- отказаться от услуг этой СТОА.

При отказе от услуг СТОА, если страховая компания уже перечислила СТОА денежные средства за ремонт, вы можете потребовать у СТОА выплатить эти денежные средства Вам.

Также вы имеете право на компенсацию морального вреда в случае нарушения ваших прав со стороны СТОА. На сегодняшний день размер морального вреда присуждаемый судами небольшой, но в скором времени планируются масштабные изменения в законодательстве и размер морального вреда будет ощутим для ответчика.

Итак, подытожим написанное.

При обращении на СТОА по направлению страховщика, требуйте заключение договора с вами по установленной законом форме в письменном виде. Установите для СТОА разумные сроки ремонта (как правило хватает 2-3 недели, даже с учетом заказа запасных частей). Если сроки ремонта нарушаются смело пишите претензию с требованием уплаты неустойки и морального вреда.

Читайте также: