Как заполнить декларацию при продаже автомобиля менее 3 лет

Обновлено: 28.04.2024

3-НДФЛ при продаже автомобиля заполняется всего лишь на 5 страницах, но каждая из них имеет нюансы в части отражения данных. Рассмотрим их.

Что отражается в декларации при продаже машины

Человек, продавший автомобиль, которым он владел менее 3 лет, обязан уплатить НДФЛ с доходов по такой продаже и предоставить по ним декларацию 3-НДФЛ.

С 2021 года применяется новая форма декларации 3-НДФЛ, утвержденная приказом ФНС РФ от 28.08.2020 N ЕД-7-11/615@ . Отчетность за 2020 год необходимо сдавать уже на новом бланке.

Налогоплательщик вправе получить имущественный вычет в сумме 250 000 руб. или уменьшить величину полученного дохода на сумму понесенных и документально подтвержденных затрат.

Важно! Если транспорт использовался в предпринимательской деятельности, вычет получить нельзя (подп. 4 п. 2 ст. 220 НК РФ).

При этом даже если примененные вычеты позволяют уменьшить налоговую базу до нуля, то декларацию нужно представить (более того, отражение таких вычетов — важный этап заполнения декларации). Не нужно декларировать только те операции, которые освобождаются от налогообложения.

На практике декларация 3-НДФЛ при продаже автомобиля должна включать:

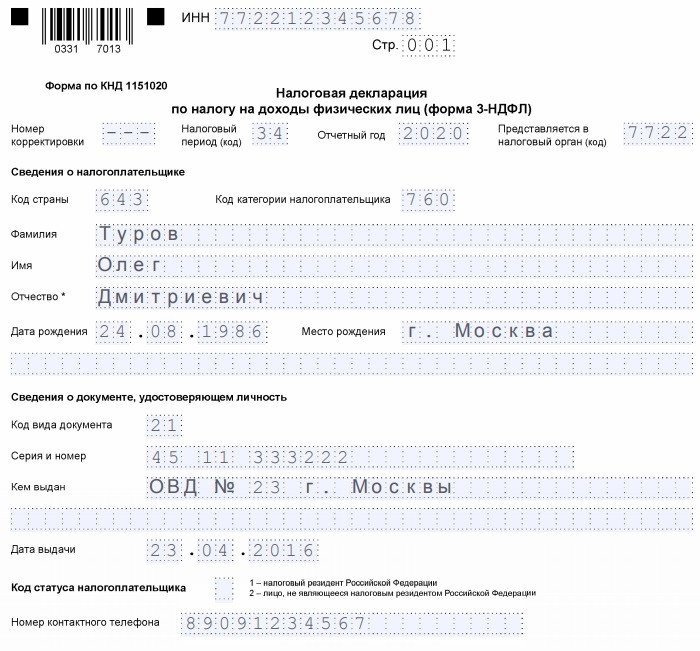

- титульный лист (со стандартными для любой декларации сведениями — о налоговом периоде, налогоплательщике, ИФНС);

- раздел 1 (в нем отражается исчисленный НДФЛ к уплате);

- раздел 2 (в нем отражается расчет НДФЛ);

- приложение 1 (в нем указываются доходы от продажи машины);

- приложение 6 (в нем отражаются налоговые вычеты, доступные продавцам машин, — фиксированный в размере 250 000 руб. либо в сумме совершенных расходов на покупку данного автомобиля (подп. 2 п. 2 ст. 220 НК РФ).

Остальные листы декларации заполнять не нужно. Подготовку отчета 3-НДФЛ при продаже автомобилей рекомендуется начать с приложений 6 и 1, а затем на основании отраженных там сведений заполнить разделы 2 и 1, после — титульный лист.

Рассмотрим подробнее, как заполнить 3-НДФЛ при продаже автомобиля с применением указанных страниц отчета.

Заполняем приложения 1 и 6 при продаже авто

В приложении 6 отражаются:

- имущественный налоговый вычет в сумме до 250 000 руб. (стр. 070);

- фактическая величина произведенных и документально подтвержденных расходов, связанных с приобретением имущества (стр. 080);

- суммарная величина подтвержденных расходов и сумма вычетов (стр. 160).

Заполнение 3-НДФЛ при продаже автомобилей в нескольких экземплярах имеет особенности.

Если реализовано несколько машин, сведения по ним группируются исходя из способа применения вычета. По тем машинам, по которым применен вычет в 250 000 руб., сведения отражаются в поле 070. По тем, по которым применен вычет в виде расходов, данные указываются в поле 080.

Нерезиденты не заполняют приложение 6 к декларации 3-НДФЛ при продаже машины, поскольку не имеют права на налоговые вычеты.

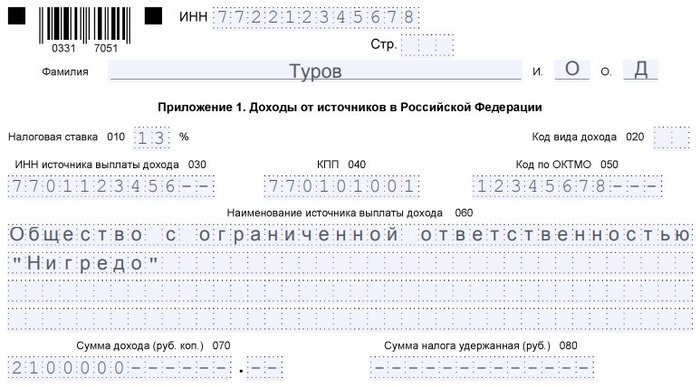

В приложении 1 отражаются:

- ставка — 13% для резидентов, 30% для нерезидентов (в стр. 010);

- код дохода от реализации машины — 03 (в стр. 020);

- ИНН, КПП, код ОКТМО территории учета покупателя автомобиля в статусе юрлица, наименование покупателя (поля 030–060), если машина продана организации;

- ИНН, Ф. И. О. покупателя-физлица (поля 030; 060), если машина куплена физлицом или ИП;

- доход от продажи машины (стр. 070).

В отношении каждого покупателя машины (одной или нескольких) заполняется отдельный блок полей с 010 по 080 в приложении 1.

Как заполнить раздел 2

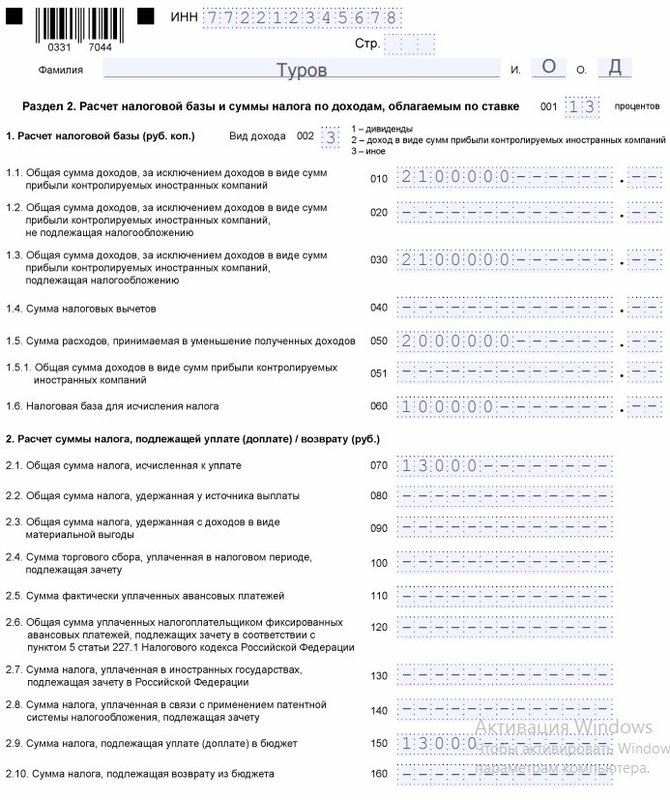

В разделе 2 декларации 3-НДФЛ при продаже автомобилей отражаются:

- код вида дохода — в данном случае код 3 (в стр. 002);

- выручка от реализации машины без учета вычета (стр. 010, дублируется в стр. 030);

- примененные вычеты (стр. 040);

- сумма расходов, принимаемая в уменьшение полученных доходов (стр. 050);

- налоговая база, то есть выручка, уменьшенная на вычеты или расходы (стр. 060);

- НДФЛ к уплате (стр. 070, дублируется в поле 150).

Раздел заполняется по всем доходам и вычетам, отраженным в приложениях 1 и 6, но только по одной ставке. То есть 13% (если плательщик — резидент) или 30% (если плательщик — нерезидент).

Правда, заполнение документа по 2 ставкам одним и тем же лицом на практике — маловероятный сценарий. Это обусловлено тем, что статус резидента рекомендуется определять по состоянию на конец налогового периода (письмо Минфина России от 10.06.2016 № 03-04-06/34256). Таким образом, заполнять 3-НДФЛ по итогам года должен либо резидент, либо нерезидент. Раздел 2 предполагается сдавать только в 1 экземпляре.

Заполняем раздел 1 и титульный лист

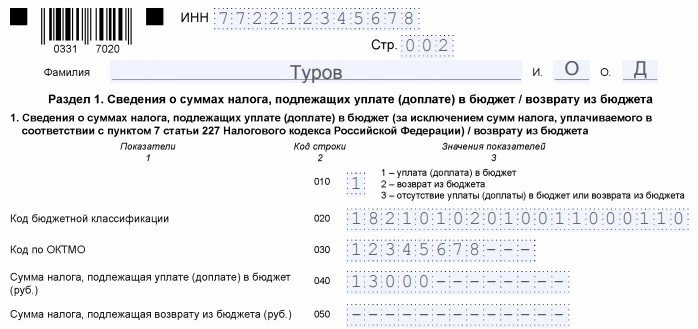

В разделе 1 декларации 3-НДФЛ при продаже автомобилей отражаются:

- в стр. 010 — код операции (при наличии исчисленного НДФЛ отражается уплата НДФЛ в бюджет с кодом 1, при нулевой налоговой базе вследствие применения вычета — код 3);

- в стр. 020 — КБК НДФЛ (при нулевой налоговой базе не отражается вследствие отсутствия необходимости уплачивать НДФЛ в бюджет);

- в стр. 030 — код ОКТМО (в данном случае соответствующий территории налогового учета физлица);

- в стр. 040 — исчисленный НДФЛ.

Как и в случае с разделом 2, в рассматриваемом разделе суммируются показатели по всем сделкам в течение года. В теории — и по разным ставкам (если изменится методика Минфина по определению резидентства, вследствие чего плательщику, возможно, придется отражать декларации по отдельным ставкам: в периоды наличия статуса резидента и в периоды отсутствия такого статуса в течение года).

На титульном листе 3-НДФЛ при продаже автомобилей, который останется заполнить, отражаются:

Указывается и общее количество листов декларации — 5 (нерезидент сдает 4, так как не заполняет приложение 6).

С образцом заполнения 3-НДФЛ при продаже автомобиля можно ознакомиться по ссылке ниже:

Ознакомиться с особенностями заполнения декларации 3-НДФЛ в других случаях вы можете в наших следующих статьях:

Что делать с подготовленной декларацией

Декларацию нужно сдать в ФНС в срок до 30 апреля года, идущего за тем, в котором была реализована машина. Отметим, что данный срок отличается от установленного для налогоплательщиков, которые подают 3-НДФЛ в ФНС в целях оформления вычета. Они вправе это сделать в любой день года, идущий за тем, в котором получены задекларированные доходы (и совершены расходы, на основании которых оформляется вычет).

Если не сдать декларацию в срок, то ФНС вправе выписать штраф в величине 5% от исчисленного по отчету НДФЛ сразу же, и далее по 5% с началом каждого следующего месяца. Штраф начисляется до тех пор, пока декларация не будет сдана или пока его сумма не достигнет 30% от задолженности.

Минимальный штраф — 1000 руб.

Налог, отраженный в подготовленной после продажи авто 3-НДФЛ, нужно заплатить до 15 июля года, идущего за тем, в котором совершена сделка по продаже автомобиля. При неуплате налога налогоплательщику начислят пени в размере 1/300 ставки рефинансирования ЦБ РФ в течение 30 дней и 1/150 — начиная с 31-го дня.

Человек, продавший автомобиль, должен в следующем году — до 30 апреля — предоставить в ФНС декларацию по доходам, полученным в результате сделки, если машиной он владел менее 3 лет. В декларации отражается фиксированный или представленный ранее совершенными расходами на покупку автомобиля вычет. Документ 3-НДФЛ при продаже автомобилей в нескольких экземплярах сдается в ФНС один по всем сделкам.

Нужно ли вам платить НДФЛ после продажи автомобиля и по какой ставке, зависит от того, являетесь ли вы налоговым резидентом РФ. Налоговые резиденты для начисления НДФЛ — люди, которые в течение 12 месяцев находятся в России более 183 календарных дней. Все остальные считаются нерезидентами. Для них ставка НДФЛ выше, а налоговых вычетов нет.

Купили машину более трех лет назад.

- Собираетесь продавать машину — вспомните, когда вы ее купили. Если с момента покупки прошло более трех лет, то можете вообще не беспокоиться. Вам не нужно платить налоги при продаже автомобиля и подавать декларацию.

- Продаете машину за 250 000 ₽ или дешевле. Если три года с покупки машины еще не прошло, право на льготу зависит от цены. Продаете машину за 250 000 ₽ или дешевле — платить НДФЛ вам не придется. Но потребуется подать декларацию и указать в ней налоговый вычет.

- Продаете машину дешевле, чем купили. Также вы можете получить освобождение от НДФЛ, если подтвердите, что купили машину дороже, чем продали. Для этого вы тоже должны подать декларацию и подтвердить расходы.

Важно: Чтобы воспользоваться последними двумя льготами, потребуется сделать налоговый вычет. Его также можно использовать, если продаете любую машину, которой владели менее трех лет — получится сэкономить на налоге.

С помощью налогового вычета уменьшают сумму, от которой рассчитывают НДФЛ. Закон устанавливает два вида вычетов: фиксированный, 250 000 ₽, и вычет, равный расходам на покупку машины. За один раз можно воспользоваться только одним вариантом.

Для вычета, равного расходам, важно, как у вас появился автомобиль: вы его купили, получили в подарок или по наследству. Купили машину — при расчете НДФЛ можно из дохода от продажи вычесть расходы на покупку. В расходы разрешено включать и проценты по автокредиту.

Если вам подарили автомобиль, то из дохода от продажи вычитают рыночную цену транспорта, с которой вы платили НДФЛ, получив подарок. Например, вам подарили автомобиль, его рыночная цена — 500 000 ₽. С этой суммы вы заплатили НДФЛ, получив авто подарок, и ее же можете учесть в налоговый вычет при продаже машины.

Но за подарки от членов семьи и близких родственников платить налог не нужно. Тогда вы можете вычесть из базы для расчета НДФЛ расходы дарителя. Например, отец подарил вам машину. Если вы затем захотите ее продать, то из дохода от продажи можете вычесть расходы отца на покупку. Таким же образом вычет используют, продавая полученный в наследство автомобиль.

Важно: К членам семьи и близким родственникам в данном случае относятся супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки, внуки и внучки, братья и сестры. Причем закон распространяется и на неполнородных братьев и сестер — тех, у кого только один общий родитель.

Все расходы для налогового вычета нужно подтвердить документами. У вас должен быть договор купли-продажи, расписки, квитанции, платежки или другие документы, подтверждающие затраты.

Документов нет — подтвердить расходы не получится. В этом случае вам подойдет только фиксированный вычет — 250 000 ₽. Вы вычитаете эту сумму из дохода от продажи автомобиля, а с остатка высчитываете и платите налог.

Если же подтверждающие документы есть, то все зависит от цены, по которой вы купили машину. Потратили на нее больше 250 000 ₽ — выгоднее вычесть из дохода от продажи расходы на покупку. И наоборот: если автомобиль стоил дешевле 250 000 ₽, то вам подходит фиксированный вычет.

Пример: какой вычет выгоднее

Фиксированный вычет

(500 000 ₽ – 250 000 ₽) х 13% = 32 500 ₽

Вычет, равный расходам на покупку

(500 000 ₽ – 450 000 ₽) х 13% = 6 500 ₽

Александру выгоднее воспользоваться вторым вычетом — так налог меньше.

Воспользоваться вычетом могут только налоговые резиденты РФ. Если вы живете за границей, то после продажи машины в России платите налог со всей суммы по ставке 30%. Выгоднее дождаться, когда с момента покупки пройдет три года. Тогда налог платить не нужно, поскольку льгота распространяется и на нерезидентов РФ.

Доход от продажи автомобиля может омрачиться большим налогом, оплата которого возлагается на физическое лицо. Как сэкономить на уплате налога? В каких случаях можно совсем не платить налог с продажи автомобиля?

Порядок исчисления НДФЛ при продаже автомобиля зависит от способа получения автомобиля — по договору купли-продажи или дарения, а также от срока владения автомобилем.

Продаем купленный автомобиль

При продаже автомобиля физическое лицо должно самостоятельно рассчитать и заплатить сумму НДФЛ.

Срок владения автомобилем более 3-х лет

Для полного освобождения от уплаты НДФЛ автомобиль должен находиться в собственности физического лица не менее 3-х лет (п.17.1 ст.217 НК РФ).

Например, если автомобиль был куплен 20 августа 2020 г., а будет продан 20 августа 2023 г., то НДФЛ с дохода от стоимости автомобиля не возникнет (Письма Минфина РФ от 13.11.2008 г. № 03-04-05-01/425, ФНС РФ от 26.02.2013 г. №ЕД-3-3/662). В этом случае физическое лицо не подает декларацию в налоговую инспекцию (Письмо Минфина РФ от 30.05.2018 г. № 03-04-05/36698).

Срок владения автомобилем менее 3-х лет

Если срок владения автомобилем составляет менее 3-х лет, то налога с продажи автомобиля также можно избежать. Так, доход от реализации автомобиля можно уменьшить:

- на подтвержденные расходы, связанные с приобретением автомобиля;

- на имущественный вычет в размере 250 000 рублей.

Выбрать можно только один из способов (Письмо ФНС РФ от 12.02.2013 г. №ЕД-4-3/2254, п.3 ст.210 НК РФ и пп.2 п.2 ст.220 НК РФ).

То есть нельзя уменьшить доходы от реализации автомобиля одновременно и на имущественный вычет, и на подтвержденные расходы на покупку автомобиля.

Например, физлицом был продан отечественный автомобиль за 240 000 рублей.

В этой ситуации продавцу можно применить имущественный вычет и не подтверждать документами расходы на покупку автомобиля.

Если выручка от продажи автомобиля составила более 250 000 рублей, то полученный доход можно уменьшить на расходы на приобретение имущества.

В этой ситуации расходы на приобретение автомобиля должны быть документально подтверждены. Подтверждающими документами являются:

- договор купли-продажи автомобиля;

- квитанции, банковские выписки о перечислении денежных средств по договору купли-продажи.

Копии (либо сканы, если декларация сдается через личный кабинет налогоплательщика) документов прикладываются к налоговой декларации (пп.2 п.2 ст.220 НК РФ).

Отметим, что физическое лицо обязано представить декларацию (по форме 3-НДФЛ) в налоговую инспекцию, даже если налога к уплате не будет. Срок представления декларации — не позднее 30 апреля года, следующего за годом продажи автомобиля (п.3 ст.228 НК РФ, п.1 ст.229 НК РФ).

Безвозмездно — не всегда даром!

Получив безвозмездно автомобиль, одаряемый должен быть готов в определенных ситуациях заплатить налог.

Начнем с того, что безвозмездное получение имущества в общем случае приводит к возникновению у одаряемого экономической выгоды (т.е. дохода для целей налогообложения НДФЛ), за исключением ряда случаев.

Сразу отметим, что скрыть факт получения в дар автомобиля от налоговиков не получится, т.к. регистрационные действия (например, снятие автомобиля с учета) передаются в налоговую инспекцию от ГИБДД в 10-дневный срок. Но в определенных ситуациях налог с продажи не уплачивается совсем.

Подарок от близких людей

Получение подарка от близких людей приятно вдвойне. Полученный в дар автомобиль не облагается НДФЛ и не нужно подавать декларацию в налоговую инспекцию (п.18.1 ст.217 НК РФ).

Чтобы избежать налоговых проблем, даритель и одаряемый должны быть членами семьи и (или) близкими родственниками согласно СК РФ.

Членами семьи являются: супруги, родители и дети (усыновители и усыновленные). Близкими родственниками являются: родители и дети, дедушки, бабушки и внуки, братья и сестры полнородные и неполнородные (т.е. имеющие общих отца или мать) (ст.14 СК РФ).

На практике много споров возникает в части степени родства дарителя и одаряемого.

Между тем, членами семьи являются физические лица, связанные не только кровными узами. Например, в случае дарения автомобиля бабушкой внуку, усыновленному дочерью, НДФЛ уплачивать не нужно. А усыновленные дети и их потомство по отношению к усыновителям и их родственникам, а усыновители и их родственники по отношению к усыновленным детям и их потомству приравниваются в личных неимущественных и имущественных правах и обязанностях к родственникам по происхождению (п.1 ст.137 СК РФ).

Как отмечено в письме Минфина РФ от 19.06.2017 г. № 03-04-05/38127, в п.18.1 ст.217 НК РФ не установлен закрытый перечень лиц, являющихся членами семьи и (или) близкими родственниками.

Бывшие супруги уже не являются членами семьи или близкими родственниками в понимании СК РФ. Отчим также не относится к членам семьи падчерицы (Апелляционное определение Московского городского суда от 12.12.2019 г. № 33-55799/2019). Не являются членами семьи пасынок и отчим (Кассационное определение Московского городского суда от 17.06.2019 г. № 4г-7081/2019).

Наличие факта нахождения одного физического лица на иждивении другого не может являться подтверждением родственной связи и не является основанием для освобождения от НДФЛ с доходов, полученных в порядке дарения (Определение Московского областного суда от 24.11.2011 г. № 33-25502).

Автомобиль — это имущество. Когда собственник его продает, он получает доход. С доходов в России нужно платить налог, и продажа автомобиля не исключение. Но продавцам машин не всегда придется отдавать государству часть дохода: иногда налог можно вообще не платить, сильно его уменьшить или вообще не отчитываться перед государством о сделке и не сдавать декларацию.

Вот что нужно знать, если продаете автомобиль.

Что вы узнаете

Каким налогом облагается продажа автомобиля

Продажа авто обычным человеком облагается НДФЛ — налогом на доходы физических лиц. Резиденты РФ платят его по ставке 13%. Это тот же налог, который удерживают из официальной зарплаты или который нужно начислить при сдаче квартиры внаем или продаже квартиры раньше минимального срока владения.

Если машину продает компания или ИП, они платят налог с учетом своей системы налогообложения — например, НДС, налог на прибыль или налог с разницы между доходами и расходами.

Когда продажа машины не облагается налогом

Есть случаи, когда машина продана, деньги за нее получены, но налог платить не придется. Это зависит от срока владения, стоимости автомобиля и вида сделки.

Длительность владения. При продаже физическим лицом любого имущества учитывается минимальный срок владения. Это период, по истечении которого собственник не обязан подавать декларацию и платить НДФЛ. Для автомобилей он составляет три года.

Если машину купили в 2014 году, а продали в 2020 году, налога при продаже вообще не будет. Сообщать государству о полученном доходе тоже не придется. Срок владения нужно считать с даты заключения договора купли-продажи.

минимальный срок владения авто для продажи без налога

Вид сделки. Если машина продается по договору купли-продажи, собственник получает за нее деньги — это и есть доход. Но если машину передают по договору дарения, старый собственник машины не должен подавать декларацию и платить налог, потому что договор дарения — это безвозмездная сделка. А вот у того, кто получает подарок, такая обязанность может появиться: НДФЛ нужно заплатить со стоимости автомобиля, если он получен в дар не от члена семьи или близкого родственника. При этом налог будет начислен исходя из рыночной стоимости автомобиля на дату дарения.

Близкими родственниками считаются супруги, родители и дети, бабушки, дедушки и внуки, братья и сестры, в том числе сводные. Если машину дарит такой родственник, налога нет. Если кто-то другой — могут появиться дополнительные расходы.

Если машина переходит по наследству, такой доход налогом не облагается и подавать декларацию не нужно. При этом степень родства не имеет значения.

Стоимость автомобиля. При продаже машины раньше минимального срока владения придется начислить НДФЛ и подать декларацию. Но налог можно уменьшить с помощью любого из двух видов вычетов. Они положены только резидентам.

Вычеты для уменьшения НДФЛ при продаже авто

| Вычет | Подтверждающие документы | Основание |

|---|---|---|

| Фактически подтвержденные расходы на покупку машины | Договор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредиту | пп. 2 п. 2 ст. 220 НК РФ |

| 250 000 Р | Документы не нужны | пп. 1 п. 2 ст. 220 НК РФ |

Если продается машина, которую получили в наследство или в подарок, расходы на ее приобретение тоже можно вычесть из той суммы, которую платит покупатель. Это работает для сделок начиная с 2019 года.

Какие расходы вычитают при продаже подаренной или унаследованной машины

| Как машина досталась продавцу | Что вычитаем из дохода | Основание |

|---|---|---|

| Передали по наследству | Расходы наследодателя на приобретение машины | |

| Подарил близкий родственник | Расходы дарителя на приобретение | Федеральный закон № 325-ФЗ |

| Подарил неблизкий родственник | Сумма, с которой заплатили налог при дарении |

Все суммы в таких случаях подтверждают документами. Если они не сохранились, вычет в сумме расходов использовать нельзя. Например, если машина досталась в подарок от отца, нужны документы, которые подтвердят, что он потратил на покупку вот столько денег. Тогда сын сможет вычесть расходы отца, когда сам будет продавать подаренную родителем машину.

Хотите купить машину?

Расчет налога с продажи автомобиля

Налог с продажи автомобиля нужно считать по формуле:

(Доход от продажи − Вычет) × 13%

Доход от продажи — это сумма, которую получает продавец. Она указана в договоре купли-продажи. Вид вычета можно выбирать на свое усмотрение и использовать тот, который выгоднее. Разберем, как лучше уменьшить налог в различных ситуациях.

Машину купили и сохранили документы по покупке. Иван купил подержанную Пежо 408 в 2018 году за 750 000 Р . В 2020 году он продал эту машину за 750 000 Р . Минимальный срок владения еще не прошел, поэтому Ивану нужно подать декларацию и рассчитать НДФЛ. Его доход составил 750 000 Р , но налог платить не нужно, потому что есть вычет — подтвержденные расходы на покупку машины, те же 750 тысяч. Считать налоговую базу нужно так:

750 000 Р − 750 000 Р = 0 Р

Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Еще можно выбрать вычет в размере 250 000 Р. Например, если купить разбитую машину за 150 000 Р, а потом отремонтировать ее и продать за 250 000 Р, выгоднее применить вычет в размере 250 000 Р, а не фактические расходы.

Машину получили в подарок или в наследство от близкого родственника. Иван унаследовал или получил машину в подарок от отца и продал за 750 000 Р . Из вырученной суммы он вычтет расходы отца на ее покупку. Допустим, отец купил машину за 750 000 Р или дороже — при ее продаже Иван не будет платить налог, хотя сам на приобретение машины не тратился.

Если отцу автомобиль тоже подарили или Иван не смог найти документы, расходы подтвердить не получится. Но налог можно уменьшить с помощью вычета, который положен даже без документов о покупке. Тогда Иван посчитал бы НДФЛ так:

(750 000 Р − 250 000 Р ) × 13% = 65 000 Р

Машину подарил неблизкий родственник. Автомобиль Ивану подарил дядя. На момент дарения рыночная стоимость машины была 800 000 Р . Получив подарок, Иван заплатил налог:

800 000 Р × 13% = 104 000 Р

Через 2 года Иван продал машину за 750 000 Р . Из налога он вычтет свой налог с подарка:

(750 000 Р × 13%) − 104 000 Р = 0, налог равен нулю.

Порядок уплаты налога с продажи машины

НДФЛ при продаже автомобиля нужно считать и платить самостоятельно. В отличие от транспортного налога эту сумму не считает инспекция и ее не будет в налоговом уведомлении.

После того как продавец подаст декларацию, он должен сам следить за сроками, заполнить документы на оплату и вовремя внести деньги в счет налога.

Сроки уплаты налога на продажу авто

Налог с продажи машины нужно заплатить до 15 июля следующего года. И только в том случае, если что-то начислено. При продаже позже минимального срока владения нет ни декларации, ни налога — продавец ничего не должен государству.

Если налоговая база по декларации равна нулю, платить тоже не придется.

Но если даже после применения вычета остается сумма к уплате, ее нужно перечислить в бюджет до 15 июля следующего года. Например, автомобиль купили в 2018, а продали в 2020 году. Значит, заплатить налог нужно до 15 июля 2021 года.

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

Как заполнить декларацию. Можно использовать любой удобный вариант:

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя

Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906

Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2020 году, декларацию нужно подать до 30 апреля 2021 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Налог на продажу автомобиля для ИП

Если предприниматель продает машину, для расчета налога имеет значение то, использовал он этот автомобиль в бизнесе или нет. Если машину использовали для предпринимательской деятельности, налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. А если это личная машина физлица даже со статусом ИП, он платит НДФЛ по обычной ставке 13%. Об этих доходах нужно отчитаться по декларации 3-НДФЛ .

Весь доход от продажи × 6%

(Доход от продажи машины − (Расходы на покупку − Списанные ранее расходы)) × 15%

Налог от продажи машины в ситуации из примера составит 30 000 Р .

С 2019 года всем ИП на ОСН и НПД разрешили не платить НДФЛ при продаже машины позже минимального срока владения. Раньше такого освобождения не было.

Налог с продажи машины для нерезидентов РФ

Резидент РФ — это человек, который пробыл в России не меньше 183 дней в течение 12 следующих подряд месяцев. В 2020 году действовали специальные условия: чтобы стать налоговым резидентом РФ, достаточно было провести в России 90 дней и написать заявление в налоговую инспекцию. Если резидент продает машину, ставка НДФЛ для него — 13%. Еще есть право на вычеты и минимальный срок владения.

У нерезидентов другие правила расчета налога. Причем нерезидентом может быть даже гражданин России. Главное тут не гражданство, а количество дней, проведенных в году на территории страны.

Пример 1: Продажа машины, которой владели более 3х лет

Условия приобретения и продажи:

В 2015 году Петров А.Б. купил машину ВАЗ 21099. В 2020 году он продал свой автомобиль.

Размер подоходного налога:

Петров А.Б. не должен платить налога, т.к. от налога освобождены доходы, полученные от продажи машин, которые находились в собственности более трех лет.

Необходимость подавать декларацию:

Петров А.Б. НЕ должен подавать декларацию, т.к. он владел автомобилем более трех лет.

Пример 2: Применение стандартного вычета

Условия приобретения и продажи:

В 2018 году Соломонов Г.И. получил в наследство автомобиль Hyundai Solaris. В 2020 году он продал автомобиль за 400 тыс. рублей.

Размер подоходного налога:

Соломонов И.Г. может воспользоваться стандартным вычетом при продаже автомобиля в размере 250 тыс. рублей. Сумма налога составит: (400 000 – 250 000) х 13% = 19 500 рублей.

Необходимость подавать декларацию:

Соломонов И.Г. должен подать налоговую декларацию в налоговый орган по месту прописки до 30 апреля 2021 года.

Пример 3: Применение вычета по расходам на покупку (нет налога)

Условия приобретения и продажи:

В начале 2020 года Кусов Н.И. приобрел автомобиль Chevrolet Cruze за 500 тыс. рублей. В конце этого же года он продал данный автомобиль за 480 тыс. рублей.

Размер подоходного налога:

Кусов Н.И. не должен платить налог, так как вправе применить вычет по расходам, то есть вычесть затраты на покупку из стоимости продажи). В результате его налогооблагаемый доход будет равен нулю.

Необходимость подать декларацию:

Кусов Н.И. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года. К декларации необходимо приложить документы, подтверждающие расходы на покупку машины: договор, платежные документы.

Пример 4: Применение вычета по расходам на покупку (есть налог)

Условия приобретения и продажи:

В 2019 году Макарова А.С. приобрела автомобиль Kia Rio за 400 тыс. рублей. В 2020 году она продала свою машину за 450 тыс. рублей.

Размер подоходного налога:

Так как у Макаровой А.С. сохранились документы, подтверждающие покупку автомобиля, она может воспользоваться вычетом по расходам на покупку. Сумма налога при продаже составит: (450 000 – 400 000) х 13% = 6 500 рублей.

Необходимость подать декларацию:

Макарова А.С. должна подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года. К декларации необходимо приложить документы, подтверждающие расходы на покупку машины: договор, платежные документы.

Пример 5: Применение стандартного вычета при продаже двух машин в течение одного календарного года

Условия приобретения и продажи:

В 2019 году Морозов С.Т. получил в наследство два автомобиля. В 2020 году он продал каждый из автомобилей за 250 тыс. рублей.

Размер подоходного налога:

Так как Морозов С.Т. получил машины в наследство, он не может воспользоваться вычетом по расходам на покупку, а может воспользоваться только стандартным вычетом. Максимальный размер стандартного вычета за год составляет 250 тыс. рублей. Сумма налога составит: (250 000 х 2 – 250 000) х 13% = 32 500 рублей.

Необходимость подавать декларацию:

Морозов С.Т. должен подать декларацию в налоговую инспекцию по месту регистрации/прописки до 30 апреля 2021 года.

Пример 6: Продажа машины и использование вычета на обучение для уменьшение налога

Условия приобретения и продажи:

В 2019 году Астафьев А.Р. приобрел автомобиль Kia за 400 тыс. рублей. В 2020 году он продал автомобиль за 450 тыс. рублей. Также Астафьев в 2020 году проходил обучение в автошколе, стоимость которого составила 30 тыс. рублей.

Размер подоходного налога:

У Астафьева А.Р. сохранились документы на покупку машины, а также он может получить вычет по расходам на обучение в размере 30 тыс.рублей, которым можно покрыть часть налога при продаже автомобиля. Соответственно, размера налога составит: (450 000 – 400 000 – 30 000) * 13% = 2 600 рублей.

Необходимость подать декларацию:

Астафьев А.Р. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года.

Читайте также: