Как уменьшить платеж по автокредиту в втб

Обновлено: 26.04.2024

Заёмщики стали сталкиваться с новыми рисками при досрочном погашении кредита. Кроме того, появились и неожиданные способы сэкономить. Лайф выяснил, как можно сократить переплату банку и какие подводные камни могут подстерегать заёмщиков, которые хотят вернуть долг раньше срока.

С 1 апреля банки начали активно пересматривать условия по кредитным договорам. По ряду продуктов выросли проценты. Это стало следствием повышения ключевой ставки ЦБ. В то время как одним клиентам становится сложнее взять деньги в банке, другие пытаются вернуть кредиты досрочно. Вопреки расхожему мнению, это не всегда бывает выгодно. Тем более на фоне растущих ставок.

Дело в том, что проценты по кредитам становятся больше, как и проценты по вкладам. В результате может сложиться ситуация, когда свободные деньги выгоднее инвестировать, чем отправлять в счёт досрочного погашения долга перед банком.

— Даже если заёмщик оформил кредит по приемлемой ставке, что вполне вероятно, учитывая недавний тренд на снижение ставок, далее ему всё равно нужно грамотно подходить к вопросу выплат. Например, часть свободных средств можно инвестировать на определённый срок, чтобы быстрее сформировать сумму для досрочного погашения займа. И такая модель при грамотном подходе может действительно оказаться выгоднее, чем просто периодически частично гасить долг. Это имеет смысл в том случае, если доход от инвестиционных инструментов окажется выше, чем ставка по действующему кредиту, — говорит инвестиционный стратег "БКС Мир инвестиций" Александр Бахтин.

Другое дело, что депозиты могут стать не самым удачным выбором для такой стратегии. Аналитик отметил, что, несмотря на постепенное повышение ставок, они по-прежнему остаются низкодоходным инструментом. Более разумным решением, по его словам, может быть диверсификация инвестиций с помощью инструментов фондового рынка с потенциально более высокой доходностью, но приемлемым уровнем риска (например, облигации или готовые решения в виде ПИФов).

Топ-10 самых доходных и рискованных инвестиций апреля: чем запомнится этот месяц

— Кроме того, всегда лучше иметь финансовую подушку безопасности, то есть не направлять на досрочное погашение (как и в инвестирование) все скопленные свободные средства до копейки. Оптимальная "подушка безопасности" — от 3–6 месячных доходов, и здесь неважно, какими финансовыми продуктами пользуется человек, кредитами, инвестиционными продуктами или всеми сразу. Этот запас прочности рекомендуется держать в любой ситуации, — пояснил Александр Бахтин.

Аналитик обращает внимание ещё на один момент. Чем меньше времени остаётся до конца кредитного договора, тем меньше экономического смысла его закрывать досрочно. Это специфика аннуитетных платежей: большая часть процентных выплат приходится на первую половину срока. Допустим, если кредит был на пять лет, а до конца выплат остался один год, то здесь уже не будет большой экономии от досрочного погашения.

Бывает так, что досрочное погашение оказывается невыгодным для клиента. Например, если не рассчитывать свои силы и выплатить долг банку из последних денег, то в скором времени может потребоваться новый кредит. При этом получить его можно будет на худших условиях. К тому же ЦБ, вероятно, не остановится на одном повышении ставки, а продолжит этот курс в ближайшее время. Это значит, что в перспективе условия по кредитам банки могут пересмотреть ещё не один раз. Соответственно, в сторону повышения процентов.

— Чем крупнее кредит, тем больше нужно думать о финансовой подушке безопасности. Следует заранее рассчитать график погашения и даты, в которые стоит вносить дополнительные средства, чтобы начислялось меньше процентов на остаток. Оставшиеся деньги можно положить на банковский депозит, но если сумма небольшая, при текущих процентных ставках это не будет давать особого положительного эффекта. Плюс деньги могут потребоваться срочно, а вклад может не предполагать досрочного снятия. В таком случае клиент будет вынужден просто закрыть депозит и потерять проценты. Все эти моменты тоже нужно продумать перед досрочным погашением кредита, — говорит первый вице-президент "Опоры России" Павел Сигал.

Валюта раздора: как новый план Байдена повлияет на курс доллара и какие волнения ждут фондовый рынок

Если не получается погасить кредит полностью, то лучше сокращать сроки платежей — они дают большую процентную нагрузку, чем размер выплат. Но сокращать размер может быть выгоднее тем заёмщикам, у кого нет уверенности в стабильности доходов, а средства на досрочное погашение части кредита могут быть единичным поступлением. Такую рекомендацию даёт сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

— Чуть ли не основная заповедь финансовой грамотности — преумножай активы. А для этого нужно сначала решить вопросы с пассивами, к которым кредиты, собственно, и относятся. Абсолютно логично, что с повышением ключевой ставки кредитование становится дороже, но ситуации, при которой будет выгоднее просто положить деньги на вклад, чем закрыть кредит, не будет. Разве что ЦБ должен поднять ставку в два-три раза и за ней потянутся ставки по вкладам. Но такой сценарий возможен только при реальном коллапсе экономики страны, во что верится с трудом, учитывая резервы ФНБ и активную работу Минфина на долговом рынке, — считает Николай Переславский.

По его словам, теоретически покупка облигаций может быть интересна как решение для своеобразного "инвестирования в кредит". Но даже в этом случае заёмщикам придётся или изымать средства с брокерских счетов, или выплачивать кредит из других источников дохода. Купонный доход платится, как правило, раз в квартал или в полгода, и он не покроет полностью и проценты, и тело кредита. По мнению Николая Переславского, проще всего закрыть кредит и уже после этого думать о том, как сберечь или инвестировать средства.

— Если у заёмщика аннуитетные платежи и срок выплаты кредита подходит к концу, то инвестирование может быть выгоднее, чем досрочное погашение. Другое дело, когда человек недавно занял деньги у банка, получил доход и хочет внести его в счёт платежа. Это позволит сэкономить на процентах. Но тут появляется другой риск. Банки не любят досрочников, потому что они лишают их части прибыли. Если клиент ранее злоупотреблял досрочными погашениями, то вполне может оказаться в "сером" списке и с получением выгодных условий по будущим займам могут возникнуть проблемы, — отметила генеральный директор финтехплатформы "Фаст ривер" Анастасия Ускова.

Взять в банке кредит на покупку автомобиля сегодня — не проблема. Однако проблемой остается размер ежемесячных выплат по займу, так как для многих автолюбителей он достаточно затратен и ложится бременем на личный или семейный бюджет. Более того, он становится настоящей катастрофой, если у вас возникли непредвиденные жизненные трудности: упал доход, увеличилась семья, требуется дорогостоящее лечение и т. д.

Возникает необходимость сократить расходы, и автокредит тоже требует оптимизации. Возможно ли снизить затраты по ежемесячным платежам? Как это сделать законно и эффективно?

Какие есть способы уменьшить ставку и выплаты

Выбирая программу, изучайте и варианты снижения ставок по ним. Банки нередко снижают проценты на:

- кредит с отсроченным платежом;

- полный пакет документов.

Кредит с отсроченным платежом

Выглядит как кредит с немыслимо выгодными условиями, которые затем могут оказаться неподъемными. Банки соглашаются принимать от кредитополучателя небольшие суммы ежемесячных платежей, но последний платеж может оказаться очень большим. Мотивация кредитора простая: вы платите меньше, а, значит, сможете заработать недостающие деньги.

Наиболее доступным способом погашения займа с отложенным платежом является внесение остаточной суммы из собственных средств. Если вы не сможете к условленному сроку насобирать требуемую сумму, придется или отдать автомобиль банку, или просить его о продлении сроков кредитования (то есть, увеличивать общую сумму долгов дальше).

Выгоден этот кредит только тем, кто приобретает транспортное средство для ведения собственного бизнеса. За время выплаты займа человек имеет возможность заработать деньги и без проблем погасить последний долговой платеж.

Полный пакет документов

Варианты снижения платежей по кредиту

Если кредит уже получен, но его условия вас не слишком устраивают, ежемесячные выплаты можно существенно сократить. Для этого используются:

- реструктуризация;

- рефинансирование;

- частичное досрочное погашение.

Реструктуризация

Реструктуризация долга подразумевает изменение условий кредита с целью снижения размера ежемесячного погашения. При этом банк может выдвинуть дополнительные требования: увеличение срока погашения кредита.

С одной стороны, реструктуризация выгодна: каждый месяц вы платите меньше. Но с увеличением сроков, вы будете платить дольше, а значит, все равно переплатите. Такой способ выгоден в том случае, если у вас возникли временные финансовые трудности (нужно подтвердить документально), но позже вы намерены вернуться к стандартному графику погашения обязательств.

Рефинансирование

Рефинансирование предполагает погашение старого долга за счет оформления нового кредита с меньшими процентными ставками. Это можно сделать в своем банке, а можно взять заем в другой кредитной организации. Вы полностью погашаете старый кредит, а затем спокойно выплачиваете долги по новому кредиту меньшим платежами.

Помните, что такие программы есть не во всех банках, деньги не так просто получить, и очень важно заранее рассчитать свои выгоды, чтобы не ошибиться и не попасть в еще большую денежную кабалу.

Частичное досрочное погашение

Досрочная выплата части займа – это стандартное решение, снижающее долговую нагрузку. Вы вносите часть суммы долга, после чего банк пересчитывает размер ежемесячного платежа с учетом оставшейся к выплате суммы.

Банки предлагают два варианта погашения: сокращение сроков кредитного договора или уменьшение ежемесячных сумм с сохранением срока соглашения. Целесообразнее выбрать первый вариант, потому что тогда не придется платить дополнительные проценты. А если банк обязывает покупать КАСКО, то, его не нужно будет продлевать.

В заключении следует отметить, что сократить суммы ежемесячных платежей по автокредитам можно. Есть масса законных и достаточно выгодных способов сократить ненужные затраты и снизить долговое бремя — либо платить меньшее число месяцев, либо платить меньшее число денег каждый месяц.

Для разных жизненных ситуаций применимы разные подходы, и вам следует внимательно разобраться в каждом, рассчитать выгоду и выбрать оптимальное решение.

Сегодня все банки предоставляют услуги по выдаче кредитов на различные цели. Система выдачи денег на ипотеку, автокредит или другие потребительские нужды выгодна для кредитных организаций, так как кредитор получает прибыль с каждого договора в виде процентов. Для заемщика же это означает переплату. Чтобы минимизировать расходы по начисленным процентам потребитель может прибегнуть к досрочному погашению имеющегося долга.

Досрочное погашение автокредита и его виды

Организации, выдающие автокредит, стараются избегать его досрочного погашения, так как они, тем самым, теряют деньги. Однако, законодательство запрещает банкам отказывать потребителям в этом. Досрочная выплата долга по автокредиту подразумевает его полное или частичное внесение. Эти два вида досрочной уплаты оставшейся суммы имеют свои особенности и правила.

| Вид погашения | Особенности |

|---|---|

| Полное погашение | Необходимо предоставить заявление о погашении долга минимум за 1 день до предполагаемой операции. В дату указанную в заявке на расчетном счете заемщика должна быть сумма полного долга, в противном случае операция будет отменена. Перед оплатой необходимо уточнить данные об оставшемся долге у менеджера банка. После оплаты еще раз проверить у специалиста все данные и закрыть автокредит. |

| Частичное погашение | Выплата свыше 500 тысяч рублей производится только в кассе банка. Сумма не может быть ниже минимально установленной для таких случаев. Это прописано в договоре. В заявлении необходимо указать вариант дальнейшего кредитования: уменьшение ежемесячного платежа или уменьшение срока. |

Досрочное погашение можно произвести без предварительной заявки.

Как рассчитать сумму оставшегося долга

Зачем погашать автокредит досрочно

Плюсы:

- досрочное закрытие автокредита уменьшает переплату по процентам;

- частичное погашение с уменьшением ежемесячной выплаты снизит финансовую нагрузку;

- после того, как произойдет полное погашение и автокредит будет закрыт, клиенту возвращают документы на автомобиль, оставленный в залоге. После получения документов на автомобиль, вопрос о том, могут ли забрать автомобиль в случае задолженности или другим случаям, можно закрыт навсегда. Теперь владелец машины может распоряжаться ею на свое усмотрение.

Особенности досрочного погашения в ВТБ 24

ВТБ 24 не препятствует клиентам, решившим погасить автокредит досрочно. Отзывы об автокредитах и их досрочном погашении дают понять, что кредитор относится к подобным мероприятиям снисходительно. Досрочное погашение автокредита в ВТБ 24 всегда происходит без комиссий и штрафов, в любой день. Эти обязательства указаны в условиях кредитного договора. Финансовая организация не имеет права лишать заемщика попытки досрочно погасить автокредит или навязывать дополнительные оплаты. Все документы, прописывающие нюансы выплат, можно найти на официальном сайте ВТБ 24.

Нет также обременений и по сумме. Заемщик может подойти в свое отделение банка в удобное время. Специалист должен взять завявление на досрочный платеж, рассчитать итоговую сумму оставшегося долга, выдать новый график внесения платежа. Все оставшиеся платежи клиент тауже будет вносить ежемесячно весь остаточный срок кредита.

Самовольно погашать остаток по долгу нельзя. Обязательным условием является написание заявление. Можно уведомить банк и по интернету, оставив заявку.

Процентная ставка при частичном погашении кредита, естественно, остается неизменной. При перерасчете остатка, сумма переплаты становится меньше, также идет пересчет процентов. При уменьшении срока кредита уменьшается ежемесячная комиссия.

Досрочный платеж внести можно несколькими способами, наиболее удобными на момент совершения операции:

После досрочного погашения обязательно возьмите соответствующую справку от кредитора, в которой будет прописано, что долг закрыт. Случается, что задолженность (даже рубли или копейки) остается. Невыплата остатка будет считаться просроченной, и на нее будут начисляться пенни. Часто бывает, что заемщик долгое время считает, что долг давно закрыт, в то время как постепенно набегает внушительная сумма со штрафами и неустойкой. Чтобы такой ситуации не возникло и нужна сопутствующая справка о полной расплате с банком.

Какой вариант выбрать

Каждый человек подходит к решению о досрочном погашении автокредита, исходя из собственных возможностей. Перед тем как принять решение, нужно взвесить особенности каждого варианта и выбрать наиболее выгодной с финансовой точки зрения:

- если клиент имеет стабильную хорошо оплачиваемую работу, то минимизировать траты можно способом уменьшения срока кредита. Внося ежемесячно большую сумму, можно быстрее рассчитаться с долгом;

- если заемщик не уверен в том, что может каждый месяц платить одну и ту же сумму, которая по его мнению достаточно большая, можно сэкономит на средствах, снизив размер ежемесячного платежа.

Возврат страховки

При оформлении кредита на автомобиль банк предлагает оформить страховку. Страхование происходит только в добровольном порядке, принудить к навязыванию услуги банк не имеет права. При этом кредитор возвращает сумму, уплаченную за страховку, но в том случае, если клиент произвел досрочное погашение кредита. Возмещение производит страховая организация. Страховая компания высчитывает сумму, исходя из периода действия страхового полиса. Производится расчет стоимости услуги за время действия кредитного договора. Неиспользованные деньги выдаются заемщику. Для возмещения денег клиентом должно быть подано заявление о возврате страховки.

Отзывы

Александр

16 сентября 2017 года мною был приобретен автомобиль Лада по договору 722/2010-0031585 в автосалоне Автодок. Оформление проходило через банк ВТБ 24 и не заняло много времени. Все условия по договору прозрачные, не навязывают лишние услуги. Все грамотно и четко. Само оформление кредита заняло от силы полчаса. Кредитный менеджер знает свою работу. Все было обьяснено грамотно и доступно. Составили график такой, что не мешает нормально жить и самое главное ездить на новой машине.

Николай

По мне так это лучший банк. Я много раз обращался в ВТБ 24. Всегда все понятно объясняют, решение проблем занимает минимум времени. Всегда можно подобрать выгодное предложение по автокредитам. Я являюсь клиентом банка по зарплате, так что для меня есть еще и пиятные бонусы. Всем ркомендую данный банк!

Сергей

Наконец-то решился на автокредит. Решил взять ссуду у банка ВТБ 24, и ни о чем не пожалел. Очень быстро одобрили автокредит, буквально на второй день пошел оформлять документы. В отделении все доходчиво показали, рассказали. Немного боялся того, что новый автомобиль будет в качестве залога, а вдруг бы что, боялся потерять машину. Но все прошло гладко, кредит закрыл досрочно, намного раньше срока. Как зыкрыл автокредит банк вернул документы на машину, обременение закрыли. Очень рад,что связался с ВТБ 24!

Оксана

Отличный банк! За семь лет, что обслуживаюсь в нем, никогда не возникало проблем. Когда брала автокредит, подобрали выгодный вариант. В заполнении анкеты у меня возникли сложности, так они разъяснили все. А еще предложили хорошую процентную ставку. Ни капли не пожалела, что выбрала ВТБ 24.

Владимир

С 2012 года являюсь зарплатным клиентом ВТБ 24. За все эти годы ни одного инцидента с ним не произошло. Брал автокредит, и условия и проценты подошли, никто из других банков не предложил мне столь выгодных условий. Банкоматов в городе много, легко и быстро можно сделать платеж. А если лень куда-то идти, можно воспользоваться интернет-банкингом. Так что наше парнерство с банком можно назвать весьма успешным.

Перестройка структуры производится по усмотрению кредитной организации по договорам, не относящимся к числу проблемных. Реструктуризация автокредита в ВТБ 24 — значимая услуга, призванная разгрузить финансовую и кредитную нагрузку непосредственного субъекта. Реструктурирование относится к факультативному процессу и предлагается ВТБ 24 в одностороннем порядке, без первичного обращения со стороны клиента.

Что такое реструктуризация автокредита?

Реструктуризация — пересмотр ранее установленных условий, на каких выдавался автокредит. У ВТБ 24 инструмент не включается в заключаемые договора, оформленные заемщики могут на него рассчитывать по одностороннему решению ВТБ 24.

Реструктуризация применяется только для улучшения положения действующих заемщиков. В этом заключается ключевой смысл: по своему усмотрению ВТБ 24 пересматривает ранее прописанный механизм, чтобы автокредит был погашен быстрее, а кредитная нагрузка уменьшилась.

Введённая реструктуризация затрагивает ключевые условия, по которым выдавался автокредит. Примеры применения инструмента:

- пересмотр процентной ставки в сторону уменьшения;

- изменение графика — автокредит выплачивается по схеме дифференциации, применимой во всех отделениях ВТБ 24;

- увеличение сроков — банк установит срок, подходящий клиенту на данный момент;

- предоставление кредитных каникул.

ВТБ 24 по отдельным договорам применяет схему списания задолженности и автокредита. Введённая реструктуризация уменьшает автокредит до 10% от общей суммы по заключённому договору. При применении изменений автокредит выплачивается на новых условиях.

Условия

Установленного шаблона условий для всех заемщиков — нет. Идентичных условий не предусматривается ни в одной организации, и этот банк не является исключением. Автокредит, ранее выданный субъекту на одних условиях, пересматривается с учётом всех особенностей конкретного заемщика. Следовательно, реструктуризация автокредита в ВТБ 24 подбирается под каждого соискателя индивидуально. Диспозитивных или условий обязательных для всех не предусмотрено.

Процедура реструктуризации автокредита

Как уже неоднократно было отмечено, императивные условия реструктуризации автокредита у соответствующего предприятия разрабатываются индивидуально под каждого частного клиента. Процесс по каждому обращению практически всегда идентичен.

Все происходит по следующему принципу:

- клиент, выплачивающий автокредит, обращается с формальным заявлением на реструктуризацию;

- ВТБ 24 рассматривает ранее поступившее обращение и оценивает положение клиента и историю взаимоотношений с ним;

- в течение 10 дней принимается решение о назначении программы лояльности или отказе в назначении таковой;

- при положительном решении клиент прибывает в любое отделение ВТБ 24 с договором, который будет аннулирован по факту обращения заемщика;

- сторонами согласовываются императивные условия, которые будут изменяться, и после этого они заключают новый договор — автокредит остается прежним, но с другими условиями.

При принятии решения ВТБ 24 руководствуется в первую очередь собственными интересами и поведением заемщика в процессе действия прежнего договора. Если им было допущено несколько нарушений, то в применении описываемой меры будет отказано. ВТБ 24 откажет, и такой отказ будет вполне правомерным.

Вероятность отказа должна учитываться заемщиком еще до фактического обращения в обособленное отделение. В проведении пересмотра условий (актокредит в том числе) отказ поступает по 20% заявкам, по сравнению с другими кредитными соглашениями.

Необходимые документы

Порядок реструктуризации автокредита устанавливается в ВТБ 24 для каждого клиента отдельно. Каждый договор является индивидуальным, поэтому для всех одну схему разработать не получается. Документы для использования возможности изменить императивные условия по соглашению, для каждого соискателя идентичные.

Среди них:

- заявление по форме ВТБ 24;

- две копии кредитного соглашения;

- личные документы;

- предоставление доказательств, что после реструктуризации этот автокредит будет полностью выплачен.

ВТБ 24 по самостоятельному усмотрению может затребовать диспозитивные (дополнительные) бумаги, и клиенту обязательно нужно их предоставлять. Реструктуризация не значится программой, предлагаемой на общих основаниях. Одинаковых для всех условий не предусматривается ни в одной организации. Документы для реструктуризации кредита на автомобиль предоставляются вкупе с копией кредитного соглашения.

Что делать, если отказали в реструктуризации автокредита?

Если ВТБ 24 выдал прямой отказ в реструктуризации автокредита, то что-либо предпринять здесь у соискателя не получится. Реструктуризация не значится обязанностью банка. Это его право, которое реализовывается только по самостоятельному усмотрению.

Отказывать можно и без объявления объективной причины. Заемщику нужно выплачивать свой автокредит так же, как он делал это ранее. Повлиять на решение эмитента не получится даже посредством судебного разбирательства.

Досрочное погашение потребительского кредита, ипотеки или автокредита выгодно заемщику – так он может избежать переплаты по ссуде. Чем больше сумма будет внесена, тем быстрее погасится задолженность. Сокращение долга ведет к уменьшению переплаты и снижению размера ежемесячного взноса.

Банк ВТБ 24 предоставляет своим клиентам возможность досрочного внесения всей суммы ипотеки/автокредита/ потребительского займа без штрафных санкций и комиссий. Важно выполнить все условия, прописанные в договоре кредитования, иначе после полного погашения может оказаться, что кредит до сих пор не закрыт.

Какие кредиты можно досрочно погасить в ВТБ?

ВТБ предусматривает досрочное погашение потребительского займа, ипотеки, автокредитов. Есть ограничения для закрытия целевых кредитов на развитие бизнеса.

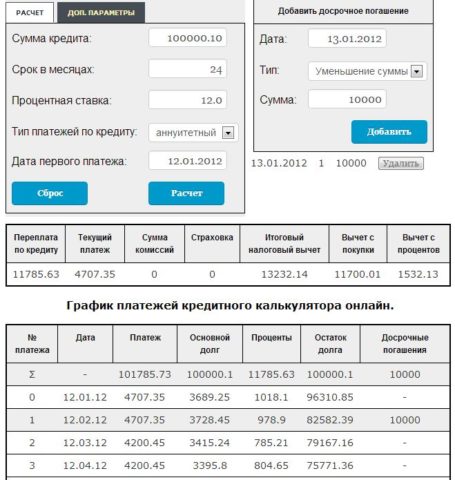

Величину выгоды от досрочного погашения можно рассчитать, используя кредитный калькулятор, расположенный на сайте финучреждения. Итог получится приблизительный, ведь процентная ставка по кредиту часто меняется, особенно по договорам с длительным периодом выплаты.

Виды погашения:

- Полное. Клиент предварительно узнает в банке точную сумму для полной оплаты долга. Затем вносит деньги на указанный счет банка в размере всей суммы.

- Частичное. Клиент вносит платежи, сумма которых больше определенных в договоре. При этом банк предлагает два варианта событий – перерасчет величины последующих ежемесячных взносов по кредиту в меньшую сторону или сокращения периода выплаты займа.

При полном досрочном погашении ипотеки в ВТБ 24 или иного кредита заемщик имеет право на возврат страховки, оплаченной в момент оформления ссуды. Для этого в финучреждении берут письменное подтверждение полной выплаты. Оно будет нужно, если банк не передаст в Бюро кредитных историй сведений о списании долговых обязательств с заемщика.

Ипотечный

Платежи засчитываются только после предварительного заявления. При частичном погашении дата заявления не должна совпасть с датой внесения очередного платежа.

Если клиент желает погасить всю сумму задолженности, в заявлении указывается вся сумма непогашенного тела кредита и начисленные проценты.

Потребительский

Перед погашением сверяют условия выплат, отправляют заявление-уведомление в банк. Досрочное или полное погашение потребительского займа может быть осуществлено в любой день кредита. Сумма выплат не может быть ниже величины взноса, указанного в договоре.

По желанию клиента после частичного погашения остаток долга пересчитывается с целью сокращения периода выплаты или уменьшения величины регулярного платежа.

Автокредит

Деньги вносятся на счет в указанный в заявке срок.

Как досрочно погасить кредит в ВТБ24?

Существует несколько правил досрочного погашения займов в ВТБ.

- Не менее чем за сутки до внесения всей суммы долга уведомляют банк о досрочном погашении. Для этого отправляют письменное заявление, где указывают дату операции и сумму, которая буде внесена.

- Конечный срок подачи этого документа – 18:00 часов дня, предшествующего внесению средств.

- Не принимается заявление в день оформления ипотечного или автокредита. Также не будет принят документ в период с 1 до 3 января. В эти дни также не будет проведен платеж по кредиту, однако проценты на оформленную ссуду начисляются.

- При частичном погашении система автоматически проведет перерасчет величины последующих платежей в меньшую сторону.

- Если на день запланированного внесения платежа (при досрочной выплате) у заемщика есть долг по регулярным платежам, то сначала из внесенных денег будут погашены долги (в принудительном порядке) и только остаток суммы пойдет для погашение кредита.

- Если после подачи заявления в указанный срок деньги внесены не будут, документ аннулируется. В последующем для досрочного закрытия займа нужно подавать новое заявление.

- Если досрочное погашение производится в день внесения очередного платежа, дополнительные проценты начислены не будут.

Досрочная выплата кредита производится несколькими способами:

- наличными в кассе;

- онлайн в личном кабинете интернет-банка;

- в банкомате или терминале банка с помощью специальной карты, выданной при оформлении ссуды.

Онлайн

Порядок погашения задолженности через интернет выглядит следующим образом:

Деньги должны быть внесены не позже 19:00 часов дня, указанного в заявлении, иначе онлайн-заявление будет признано недействительным и его придется отправлять повторно.

По телефону

Чтобы погасить займ по телефону, необходимо придерживаться следующего порядка действий.

В офисе

Чтобы закрыть займ при помощи операциониста банка заявители обращаются в отделении ВТБ с паспортом и вносят наличными в кассу всю сумму до полного погашения кредита. После этого сотрудник банка выдает квитанцию, а на следующий день справку о полном погашении для оформления возврата страховки.

Как оформить заявление на досрочное погашение?

Заявку отправляют, обратившись с паспортом в офис ВТБ. Там сотрудники предоставят бланк документа и образец заполнения.

Как вернуть проценты по кредиту?

По обычному потребительскому кредиту вернуть проценты нельзя. Однако если заемщик в заявлении укажет цели оформления ссуды, то такой займ автоматически становится целевым. В таком случае вернуть проценты можно.

Методы возврата процентов:

- через банк;

- путем обращения в суд (если банк отказался возвращать проценты по кредиту);

- через ФНС.

Чтобы вернуть проценты через банк, заявитель должен:

В ФНС подают пакет документов, куда входят:

- паспорт;.

- 3-НДФЛ декларация;

- подтверждение с места работы заявителя, форма 2-НДФЛ;

- свидетельство о праве собственности на недвижимости (при оформлении ипотеки);

- согласие с графиком платежей;

- справка из банка об уплаченных процентах.

Способ доступен только трудоустроенным лицам, получающим официальный доход. При этом в налоговую предоставляются оригиналы справок из банка и работы, декларация заполняется в ФНС, а другие документы подаются в виде заверенных копий.

При оформлении возврата по ипотеке сумма указанного в документах кредита не может превышать 2 млн рублей. Следовательно, величина возврата не может быть больше 260 тыс. Если ипотека оформлена на большую сумму, то в декларации указывается только 2 млн ипотеки.

Возвращается ли страховка?

При оформлении ипотеки и автокредита банк включает страхование кредитуемого имущества обязательным пунктом договора. В некоторых случаях предлагается личное страхование соискателя.

ВТБ-страхование жизни и здоровья заемщика при оформлении кредита не является обязательным. Однако отзывы клиентов свидетельствуют, что менеджеры часто грозятся отказать в выдаче ссуды, если человек не желает оформлять страховку.

Вернуть деньги по личной или имущественной страховке можно сразу после получения кредитных средств.

Два способа возврата страховки:

Перед оформлением документа внимательно изучают договор соглашения. Часто в нем прописывают пункт, в котором указывают, что страховые средства не возвращаются вовсе.

Основные условия возврата страховки:

Порядок действий при этом выглядит так:

- Клиент подает в банк или непосредственно в страховую компанию заявление об отказе от страхования. Документ подается лично, отправляется по факсу или почтой с уведомлением.

- В заявлении указывает реквизиты, куда вернуть деньги.

- Прикладывает копию договора.

- В течение 10 дней с момента получения заявления страховая возвращает потраченные клиентом средства в полном объеме.

При досрочном погашении автокредита

Возможен возврат страховки за исключением страхования имущества в виде транспортного средства. Это значит, что при оформлении автокредита сумму имущественной страховки вернуть нельзя.

После возврата страховки банк может отреагировать изменением процентной ставки по кредиту в сторону увеличения. Потому перед оформлением возврата нужно все взвесить и просчитать.

В заключение хотелось бы отметить, что досрочное погашение кредита сэкономит личные средства и снизит итоговую стоимость имущества, на которое оформляется ссуда. При частичном погашении размер обязательного ежемесячного платежа может быть снижен или сокращен период погашения.

Читайте также:

- Пошлина за регистрацию автомобиля в 2020 году косгу

- И на что н кинь свой взор всюду увидишь предметы которые обязаны своим появлением машине

- Как узаконить маршрут автобуса

- Обязаны ли при повороте направо уступить дорогу автомобилю выполняющему разворот

- Автокредит в банке русский стандарт условия договора