Как получить справку о повреждении автомобиля без дтп для каско

Обновлено: 28.04.2024

Важное для автовладельцев решение принял Верховный суд РФ. Оно касается той спорной ситуации, когда в ходе ремонта автомобиля после аварии в сервисе обнаружились скрытые повреждения. А страховая сумма уже заплачена. Верховный суд решил, что соглашение со страховой компанией о выплате ущерба можно отменить, если автовладелец заблуждался в оценке стоимости ремонта.

Довольно часто автовладельцы, чтобы поскорее получить деньги на ремонт машины соглашаются на предложение страховщика о выплате без технической экспертизы. Ведь на нее надо записываться, она тоже требует времени и все дальше отодвигает момент, когда автомобиль будет отремонтирован и им можно будет пользоваться. Поэтому многие идут на то, чтобы заключить со страховой компанией соглашение об урегулировании убытков. Страховщик уплачивает оговоренную сумму, и все его обязательства перед автовладельцем исполнены.

Но как быть, если этой суммы для ремонта оказалось недостаточно? Практика показывает, что взыскать больше со страховщика уже не получится. Однако бывают исключения.

Таким исключением стала история водителя, ремонт автомобиля которого обошелся ему в три раза дороже, чем заплатила страховая компания.

Итак, некто Денис Журавлев в январе 2017 года попал в аварию. В его автомобиль врезался "Рено". Он обратился к своему страховщику за возмещением ущерба по ОСАГО. Страховщик после первичного осмотра экспертом автомобиля признал случай страховым, заключил с автовладельцем соглашение об урегулировании страхового случая и выплатил ему 55 тысяч рублей.

Журавлев обратился в сервис, где ему отремонтировали машину. Но денег, выплаченных страховой компанией для приведения машины в доаварийное состояние, оказалось явно недостаточно. Тогда автовладелец обратился к тем же экспертам, которые проводили первичный осмотр, для дополнительного осмотра. Они нашли скрытые повреждения, которые не были указаны в первичном акте. Эксперты также установили, что все повреждения автомобиля относятся к одной аварии. Но при этом величина расходов на ремонт составила почти 155 тысяч рублей.

Согласно выводам независимого эксперта, стоимость восстановительного ремонта автомобиля с учетом износа составила 166 тысяч рублей. То есть пострадавший после визуального осмотра получил на руки в три раза меньше.

Страховщик отказал автовладельцу в удовлетворении заявления на доплату, сославшись на заключенное между ними соглашение.

Тогда Журавлев направил в адрес страховой компании претензию о расторжении соглашения и доплате страхового возмещения на основании независимой оценки. Но и оно осталось без удовлетворения. После этого автовладелец подал иск в суд.

Впрочем суды, что первой, что апелляционной инстанции, встали на сторону страховщика. Они исходили из того, что истец реализовал свое право на получение страхового возмещения, заключив то самое злосчастное соглашение. Обязанность по оплате оговоренной страховой выплаты страховщиком исполнена. Доказательств, что соглашение заключалось под влиянием существенного заблуждения, суду не было представлено.

Решение Верховного суда - новый поворот в судебной практике. Будет всплеск исков от автовладельцев, которые сами оплачивали скрытые повреждения

Однако Верховный суд с такими выводами не согласился. Он подтвердил, что заключение со страховщиком соглашения об урегулировании страхового случая без проведения независимой технической экспертизы является реализацией права потерпевшего на получение страхового возмещения. После исполнения страховщиком обязательства по выплате в размере, согласованном сторонами, оснований для взыскания каких-либо дополнительных убытков нет.

Но вместе с тем при наличии оснований для признания соглашения недействительным потерпевший вправе обратиться в суд с иском об его оспаривании и о взыскании суммы страхового возмещения.

ВС напомнил, что согласно пункту 1 статьи 178 Гражданского кодекса сделка, совершенная под влиянием заблуждения, может быть признана судом недействительной, если заблуждение было настолько существенным, что истец, разумно и объективно оценивая ситуацию, не совершил бы ее, знай он о действительном положении дел.

Как указывает сам автовладелец, он исходил из отсутствия скрытых повреждений, способных привести к значительному увеличению стоимости восстановительного ремонта. Он бы не заключил соглашения, если бы знал о действительном положении дел. Это судебными инстанциями учтено не было, указывает Верховный суд.

Кроме того, подчеркивает Верховный суд, при заключении этого соглашения Журавлев, не имея специальных познаний, полагался на компетентность специалистов, проводивших первичный осмотр автомобиля. Он исходил из добросовестности их поведения и отсутствия в будущем негативных правовых последствий для себя как участника сделки.

По этой причине Верховный суд отменил определение апелляционной инстанции и направил дело на новое рассмотрение.

Стоит еще раз повторить, что такое решение Верховного суда идет, конечно, во благо автовладельцам, но это новый поворот в судебной практике. Поэтому надо ожидать всплеска исков от автовладельцев, которые также заключали мировые соглашения, а потом за свой счет оплачивали скрытые повреждения.

Напомним, что страховые компании в приоритете возмещают ущерб натуральным способом. То есть направляя пострадавший в аварии автомобиль на ремонт в сервис, с которой у компании заключен договор. Такой порядок удобен страховщику, потому что позволяет избежать судебных исков, в том числе от недобропорядочных юристов, приобретших право цессии у реального пострадавшего. Это выгодно автовладельцу, потому что в этом случае страховщик оплачивает ремонт без вычета износа.

И именно при натуральном возмещении ущерба невозможна ситуация, когда скрытые повреждения остаются незамеченными.

Однако у страховых компаний до сих пор остается право на выбор возмещения: либо ремонтом, либо деньгами. Не все страховщики имеют право направлять автомобиль на ремонт. Поэтому соглашения об урегулировании страховых случаев еще будут заключаться.

Кто уведомляет: виновник или потерпевший?

И тот и другой. Пунктом 2 статьи 11 Федерального закона № 40-ФЗ (об ОСАГО) от 25 апреля 2002 года предусматривается обязанность лица, которое является или может быть признано виновником ДТП, уведомить об аварии свою страховую компанию.

С другой стороны, в соответствии с пунктом 3 статьи 11 Закона об ОСАГО, потерпевший также должен поставить своего страховщика в известность, если рассчитывает на финансовую компенсацию от него (редко, но бывает, что виновник прямо на месте покрывает ущерб из своего кармана — в этом случае уведомлять страховую компанию уже не нужно).

Вышеизложенное рассматривалось применительно к ситуации, когда ДТП оформлял сотрудник Госавтоинспекции. Однако и при составлении европротокола виновник и пострадавший в обязательном порядке уведомляют свои страховые компании на основании пункта 2 статьи 11.1 Закона об ОСАГО и пункта 3.8 Правил ОСАГО, отраженных в Положении ЦБ № 431-П от 19 сентября 2014 года.

Некоторые водители полагают, что если вызвать на место ДТП аварийного комиссара, то он и уведомляет страховую о дорожно-транспортном происшествии. Это не так.

Аварийный комиссар не является сотрудником полиции и с точки зрения закона не имеет никаких полномочий и никаких обязанностей. Он всего лишь консультант, который чаще всего помогает грамотно составить европротокол, поэтому ответственность за оповещение страховой компании в любом случае лежит на водителе.

Когда и как нужно уведомить страховую компанию о ДТП

Если оформлением дорожно-транспортного происшествия занимались сотрудники ГИБДД, то виновнику Закон об ОСАГО не выставляет четкого срока уведомления; однако пунктом 2 статьи 11 оговаривается, что он должен соответствовать периоду, который установлен договором.

Что касается потерпевшего, тут ситуация аналогичная: пунктом 3 статьи 11 Федерального закона № 40-ФЗ лишь предусматривается сделать это в кратчайший срок со ссылкой на пункт 3.9 Правил ОСАГО, утвержденных Центробанком.

А вот при составлении европротокола обе стороны аварии (виновник и потерпевший) должны известить о ДТП свои страховые компании в течение пяти рабочих дней согласно пункту 2 статьи 11.1 Федерального закона № 40-ФЗ от 25 апреля 2002 года.

Отметим, что звонить нужно по официальному номеру страховой компании или филиала (он всегда указан на сайте организации), чтобы в дальнейшем подтвердить звонок с помощью детализации.

Безусловно, вы также можете лично явиться в страховую компанию с письменным уведомление о ДТП. Сдать его можно в одном экземпляре (тогда зафиксируйте это на видео) либо оставив у себя копию, на которой вам поставят штамп с отметкой о получении.

Если отправляете письмо обычной почтой, то закажите опись вложения и уведомление о вручении.

Что касается оформления ДТП по европротоколу, то пунктом 4.14 Правил ОСАГО, утвержденных Центробанком, четко указано, что страховая компания должна получить оригинал европротокола (его вы прилагаете к заявлению на страховую выплату). Безусловно, здесь тоже потребуется видеозапись либо копия протокола с отметкой страховщика о получении.

В случае составления европротокола в электронном виде уведомление о дорожно-транспортном происшествии отправляется автоматически по завершении оформления ДТП.

Процесс этот может омрачиться потерей связи и сбоями в работе приложения, поэтому лучше подстраховаться и в качестве подтверждения отправки европротокола (а следовательно, уведомления о ДТП) делать скриншоты (снимки экрана) по ходу заполнения полей и после отсылки данных.

И теперь логичный вопрос: что будет, если вовремя не уведомить страховую о ДТП? Ответим на него.

Страховая компания своевременно не узнала о ДТП: последствия

Многие думают, что в этом случае гарантированно будет отказ в страховой выплате. Но это не так.

Во-первых, как ранее уже отмечали, законодательство не устанавливает четких сроков уведомления страховой компании о ДТП, если авария оформляется сотрудником ГИБДД. Конкретный временной лимит в пять рабочих дней предусмотрен лишь при оформлении европротокола. Но даже его просрочка роли не играет.

Дело в том, что основания для отказа в страховом возмещении прописаны в статье 12 Закона об ОСАГО. И пропуска сроков там нет. Поэтому страховая компания не имеет никакого права отклонить ваше заявление о выплате даже в том случае, если вы уведомили о ДТП только через неделю или даже позже. В данном случае срок подачи обращения на страховое возмещение ограничивается общим сроком исковой давности, который составляет три года на основании статьи 196 Гражданского кодекса.

Возможен ли административный штраф? Тоже нет. Ни одна статья Административного кодекса наказания за это не содержит.

Глава 12 КоАП включает исчерпывающий набор статей, предусматривающих ответственность за нарушения, связанные с дорожным движением. И в этой главе нашлось место лишь для одной статьи, связанной с ОСАГО: статья 12.37 Административного кодекса штрафует водителя на 500-800 рублей при отсутствии его фамилии в действующем полисе либо если полис просрочен или вовсе не оформлен. И больше ничего. Никаких просрочек с уведомлением о ДТП.

А вот что реально грозит водителю, который не сообщил страховой компании об аварии, так это регрессный иск — требование о возмещении страховки, которая была выплачена пострадавшей стороне. Очевидно, что подобные претензии страховщик выставляет лишь тому водителю, который стал виновником дорожно-транспортного происшествия.

Поясним. Положим, вы спровоцировали ДТП и признаны виновником аварии. Страхования компания, клиентом которой является пострадавший в дорожно-транспортном происшествии, выплачивает ему страховое возмещение. А затем эту сумму компания требует уже с вас, подавая в суд регрессный иск.

Таким образом, в настоящее время водитель, ставший участником ДТП и не сообщивший об этом страховщику, не может быть подвергнут ни штрафу, ни регрессному иску. Более того, страховая компания лишена возможности отказать в страховой выплате потерпевшему, который не уведомил ее об аварии.

Закон законом, однако, по словам автоюриста Дмитрия Тиковенко, страховые компании не упускают возможности нажиться на своих клиентах. Как мы ранее писали, общий срок исковой давности по гражданским делам составляет три года. Именно этой нормой руководствуются страховщики, подавая регрессные иски спустя год-два с момента ДТП.

Суд первой инстанции встал на сторону страхователя

В период действия договора автомобиль был поврежден, и Борис Петрачук уведомил страховую компанию. После осмотра автомобиля страховщик признал случай страховым и выдал владельцу направление на ремонт. Не согласившись с перечнем предполагаемых работ и заменяемых деталей, указанных в счете СТОА, страхователь направил в СК претензию, в которой просил выплатить ему страховое возмещение в денежном выражении. Ответа на претензию, равно как и страхового возмещения, мужчина не получил.

Суд первой инстанции исходил из того, что хотя заключенным между сторонами договором страхования ТС в случае его повреждения предусмотрено страховое возмещение в виде выдачи потерпевшему направления на ремонт на соответствующую СТОА, в данном случае страховщиком не выполнено обязательство по надлежащей организации такого ремонта, поскольку указанный в направлении на ремонт объем повреждений автомобиля Бориса Петрачука не соответствовал имеющимся в действительности повреждениям. На основе изложенного суд указал, что истец вправе был потребовать от ответчика выплаты страхового возмещения в денежном выражении в размере стоимости восстановительного ремонта автомобиля. При определении размера подлежащего взысканию в пользу потерпевшего страхового возмещения суд первой инстанции руководствовался заключением проведенной судебной автотехнической экспертизы от 24 октября 2019 г.

Апелляция не нашла оснований для выплаты истцу страхового возмещения в денежном выражении

2 июля 2020 г. апелляционным определением судебной коллегии по гражданским делам Краснодарского краевого суда решение первой инстанции было отменено, в удовлетворении исковых требований отказано. В заседание судебной коллегии для представления интересов истца явился его представитель, адвокат Краснодарской краевой коллегии адвокатов Артур Саакян, который не был допущен к участию в заседании, поскольку не имел при себе диплома о высшем юридическом образовании.

Апелляционной суд посчитал, что страховщик выполнил условия заключенного договора, согласно которым в случае повреждения автомобиля страхователя страховщик обязан выдать потерпевшему направление на ремонт автомобиля на соответствующей СТОА, однако Борис Петрачук уклонился от предоставления поврежденного ТС на ремонт. Помимо этого суд отметил, что судебный эксперт не осматривал автомобиль и произвел экспертизу на основании материалов дела, в том числе представленных истцом, достоверность которых, по мнению апелляционного суда, вызывает сомнение.

Недопущение представителя к участию в заседании нарушило конституционное право истца

Позднее Борис Петрачук обратился с жалобой в Верховный Суд и просил оставить в силе решения суда первой инстанции. Судебная коллегия по гражданским делам ВС не согласилась с доводами апелляционной и кассационный инстанций, отметив допущенные нарушения норм действующего законодательства.

Прежде всего Верховный Суд напомнил, что в соответствии с ч. 1 ст. 48 Конституции РФ каждому гарантируется право на получение квалифицированной юридической помощи. Как предусмотрено ч. 1 ст. 48 ГПК РФ, граждане вправе вести свои дела в суде лично или через представителей. Суд разъяснил, что в ст. 49 Кодекса закреплено, что представителями в суде могут быть дееспособные лица, полномочия которых на ведение дела надлежащим образом оформлены и подтверждены.

Пленум ВС РФ принял постановление о некоторых вопросах применения обновленных процессуальных норм во избежание судебных ошибок

ВС указал, что при недопущении представителя истца к участию в заседании по причине отсутствия у него при себе диплома о высшем юридическом образовании апелляционный суд не принял во внимание разъяснения, содержащиеся в п. 4 Постановления Пленума ВС РФ от 9 июля 2019 г. № 26 о применении норм ГПК, АПК, КАС в связи с процессуальной реформой. В соответствии с данным положением лицо, которое до вступления в силу изменений начало участвовать в деле в качестве представителя, после вступления в силу изменений сохраняет предоставленные ему по этому делу полномочия вне зависимости от наличия высшего юридического образования либо ученой степени по юридической специальности.

Так, Суд пояснил, что из материалов дела следует, что Артур Саакян, действующий на основании выданной ему в установленном законом порядке доверенности, участвовал 27 сентября 2019 г. в судебном заседании суда первой инстанции в качестве представителя истца. В связи с этим адвокат сохранил предоставленные ему Борисом Петрачуком полномочия на участие в деле в качестве представителя в суде апелляционной инстанции.

По мнению Верховного Суда, не допустив Артура Саакяна в качестве представителя истца к участию в рассмотрении дела в апелляционном порядке, судебная коллегия тем самым нарушила конституционное право Бориса Петрачука на получение квалифицированной юридической помощи и принцип состязательности сторон гражданского процесса, а ее постановление, вынесенное без учета принципов гражданского судопроизводства, не может считаться законным.

ВС не согласился с формальным подходом суда апелляционной инстанции к рассмотрению дела

Ссылаясь на п. 1 ст. 929 ГК РФ, Суд указал, что страховщик, заключая договор страхования, берет на себя обязательства за обусловленную договором плату при наступлении предусмотренного в договоре события возместить страхователю причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя в пределах определенной договором суммы.

Верховный Суд также подчеркнул, что по общему правилу, установленному п. 3 ст. 10 Закона об организации страхового дела, обязательство по выплате страхового возмещения является денежным. Вместе с тем согласно п. 4 указанной статьи в пределах страховой суммы может предусматриваться замена страховой выплаты предоставлением имущества, аналогичного утраченному имуществу, а в случае повреждения имущества, не повлекшего его утраты, – организацией и (или) оплатой страховщиком в счет страхового возмещения ремонта поврежденного имущества.

Обращаясь к п. 42 Постановления Пленума ВС РФ от 27 июня 2013 г. № 20, Верховный Суд подчеркнул, что если договором добровольного страхования предусмотрен восстановительный ремонт ТС на СТОА, осуществляемый за счет страховщика, то в случае неисполнения такого обязательства в установленные договором сроки страхователь вправе поручить производство ремонт третьим лицам либо произвести его своими силами и потребовать от страховщика возмещения понесенных расходов в пределах страховой выплаты.

В рассматриваемом случае транспортное средство отремонтировано не было, поскольку истец не согласился с объемом предполагаемых восстановительных работ, полагая его недостаточным. В связи с этим, как пояснил Суд, для правильного разрешения спора суду апелляционной инстанции надлежало установить, какие обязанности возникли у сторон договора КАСКО в связи с наступлением страхового случая. Кроме того, в связи с несогласием Бориса Петрачука с объемом предполагаемых восстановительных работ было необходимо выяснить, какие действия каждая из сторон в соответствии с действующим законодательством должна была предпринять и предприняла. Однако судом эти обстоятельства не устанавливались и на обсуждение сторон не выносились, подчеркнул ВС.

Суд также посчитал, что апелляционной инстанции следовало определить, были ли надлежащим образом страховщиком исполнены обязательства, возникшие из договора имущественного страхования, обусловлено ли соглашение сторон о натуральном возмещении условиями договора КАСКО, предусмотрена ли законом или договором возможность замены обязательства, исполняемого в натуре, денежным обязательством. В связи с выявленными нарушениями Верховный Суд направил дело на новое рассмотрение в суд апелляционной инстанции.

Эксперты оценили позицию Верховного Суда

В частности, по мнению Дмитрия Шнайдмана, в рассматриваемом деле, в случае несогласия страхователя с предполагаемым объемом ремонтных работ, указанным в направлении страховщика, добросовестным поведением страхователя могло бы являться требование о понуждении страховщика исполнить договор на согласованных условиях, выдав направление на ремонт всех повреждений, имеющих отношение к страховому случаю. В этом случае спор касался бы порядка исполнения обязательств страховщика, связанных с выплатой страхового возмещения путем организации восстановительного ремонта, но не менял бы сути данного обязательства, добавил адвокат.

Согласно российскому законодательству, водители не имеют права садиться за руль без страховки. Но это и хорошо, поскольку в случае попадания в аварию можно будет получить денежную компенсацию. Однако, чтобы страховой случай считался таковым, нужна справка из ГАИ о ДТП. Как показывает практика, получить ее довольно проблематично и у большинства автомобилистов возникают проблемы с этим. Чтобы упростить жизнь многим людям в данной статье будет подробно рассказано о том, что собой представляет данный документ, зачем он нужен и как его получить.

Общая информация

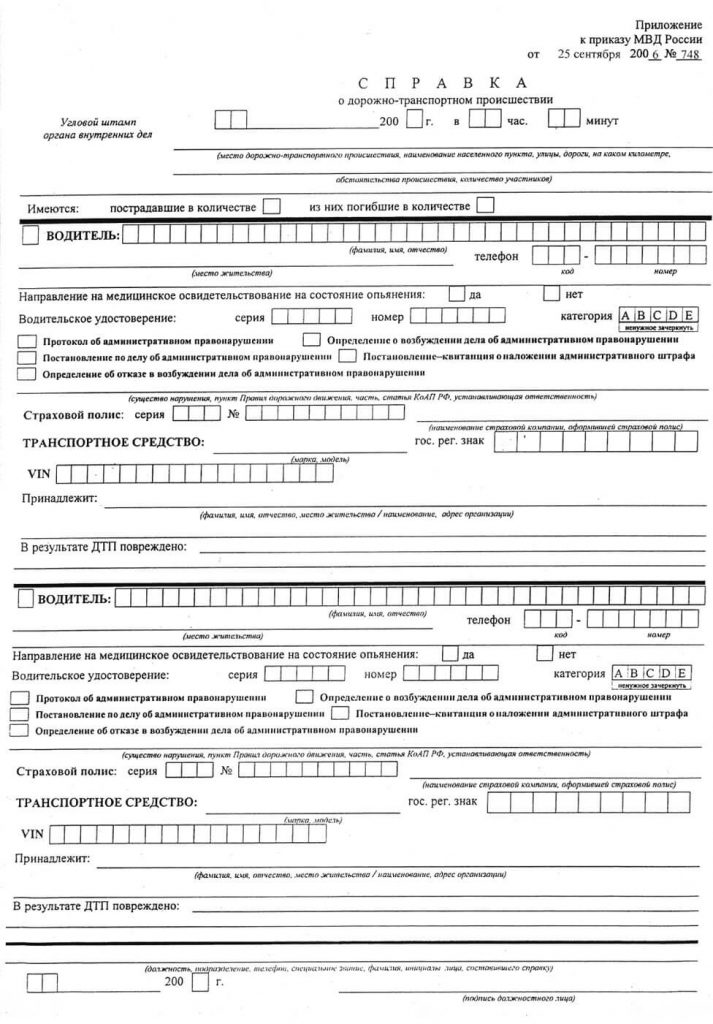

Как таковой справки из ГАИ о ДТП для каско не существует. Есть документ под номером 154, официально утвержденный Министерством внутренних дел, который составляется на месте автомобильной аварии, но называется он совершенно по другому. Данная справка требуется предоставлять страховым компаниям с целью доказательства собственной непричастности к дорожно-транспортному происшествию. Документ составляется на месте сотрудниками ГИБДД. Стоит отметить, что если по факту происшествия оформляется протокол европейского образца, то водителю дополнительно ничего предоставлять не нужно. Но как показывает практика, в большинстве случаев для получения страховой выплаты требуется справка из ГАИ о ДТП. Поэтому вы должны иметь подробное представление о том, как ее оформить. Если у вас не будет ее на руках, то вы не сможете доказать СК свою непричастность к аварии, а, следовательно, никакую компенсацию вы не сможете получить.

Срок выдачи

Давайте на этом остановимся более подробно. Справка из ГИБДД о ДТП оформляется сотрудниками правоохранительных органов на месте аварии. В качестве исключения выступают ситуации, при которых составление документа является невозможным.

Среди основных можно выделить следующие:

- сотрудников ГАИ в срочном порядке вызвали по другим делам;

- транспортные средства, пострадавшие в результате столкновения, нужно эвакуировать в другое место в целях безопасности.

Если возникнет любая из вышеперечисленных ситуаций, то заполнение протокола может быть отменено, в результате чего водитель не получит никакую справку. Таким образом, если виновником аварии является другое лицо и вы хотите получить возмещение убытков, то придется немного побегать по соответствующим инстанциям. При этом необходимо понимать, что справка об аварии из ГИБДД должна быть оформлена в течение 24 часов иначе страховой случай не будет считаться таковым. Поэтому, чтобы избежать в будущем проблем лучше всего уточнить у инспектора где и когда вы сможете получить документ.

Если вы не могли лично присутствовать при оформлении, например, из-за госпитализации, то в этом случае вам следует обратиться в отделение полиции, сотрудники которого присутствовали на месте происшествия. Там вам выдадут все необходимые бумаги и вы сможете предоставить их в страховую компанию. В этом случае у вас есть 3 года с момента дорожно-транспортного происшествия для получения справки. Но несмотря на это лучше слишком долго не затягивать, а как можно раньше оформлять документы.

Процесс оформления

Итак, что об этом необходимо знать? Как уже было сказано ранее, справка из ГАИ о ДТП для страховой (образец можно посмотреть на фото ниже) заполняется сотрудниками правоохранительных органов на месте аварии. Документ очень простой и не требует много времени для заполнения, поэтому в большинстве случаев особых проблем с его получением не возникает. Однако, если по каким-либо причинам у вас возникла необходимость оформить справку № 152, то вы должны иметь представление о том, как происходит данный процесс. Далее он будет описан во всех подробностях, поэтому вы можете смело руководствоваться приведенной инструкцией.

Шаг первый: обращение в ГИБДД

Итак, как получить справку о ДТП в ГИБДД? Первым делом вам нужно вызвать сотрудников государственной автомобильной инспекции на место аварии, чтобы они официально зафиксировали происшествие. Если столкновение было очень сильным и в результате него есть травмированные или погибшие, то это обязательная процедура. В случае когда нет серьезных последствий, однако участники ДТП не могут мирно урегулировать конфликтную ситуацию, поскольку каждый считает себя правым, то лучше также вызывать инспекторов. Чтобы перестраховать себя, вы можете сфотографировать случившееся или снять видео, после чего предоставить материалы в ближайшем отделении полиции для официального оформления дорожно-транспортного происшествия. Такой вариант также очень хорошо работает и практикуется многими водителями, оказавшимися в непростой ситуации.

Шаг второй – оформление аварии

Если справка из ГАИ от ДТП оформляется сотрудниками правоохранительных органов на месте, то необходимо проследить, чтобы все документы были заполнены правильно. У инспекторов должны быть при себе бланки установленного образца, на которых в углы обязаны стоять штампы. Если по какой-либо причине их не окажется, то вы обязаны потребовать сотрудников ГАИ, чтобы они нашли документы. Любые отговорки не должны вас волновать, поскольку отсутствие бланков — это проблема инспекторов, а не ваша.

Шаг третий — заполнение документов

Справка №154 будет считаться действительной только в том случае, если она правильно заполнена. На бланке разрешается писать только шариковой ручкой с чернилами черного, синего или фиолетового цвета. Также возможен вариант печати документа на принтере. Запрещается, чтобы на бланке были пустые строки. В них обязательно должен стоять прочерк.

Справка из ГИБДД должна содержать в себе информацию о месте и времени дорожно-транспортного происшествия, а также сопровождаться другими документами. Если какие-либо нюансы, касающиеся аварии, установить не удается, то в бланке должно быть так и указано. Что касается причины, то прописывается только та, которая послужила причиной аварии. Если водителя штрафуют за отсутствие страхового полиса, то подобное не указывается, а всего лишь составляется протокол. В графе о состоянии транспортного средства указываются только пострадавшие детали, без описания степени и характера повреждений.

Оформление приложений

Как уже было сказано выше, справка с ГАИ о ДТП должна подкрепляться сопроводительными документами. Особенно это касается тех случаев, когда в аварии больше двух участников. В этом случае инспектор должен заполнить приложения на дополнительных листах и прикрепить их к основному документу. При этом в бланке указывается точное количество дополнительных листов.

Приложения должны содержать информацию о пострадавшем лице и его конфиденциальные данные. Если личность установить нет возможности, то это также должно быть отображено. Но, как показывает практика, в подобных действиях особого смысла нет, поскольку стандартный бланк рассчитан на четыре человека, поэтому его вполне хватает для большинства случаев.

Шаг четвертый – внесение изменений

До тех пор, пока на документе нет подписей всех участников ДТП, инспектор имеет право вносить в него любые правки. Однако при этом он обязан заверить изменения своей подписью, указав актуальную дату и время. Если вы заметите какие-либо неточности, то о них следует уведомить сотрудника правоохранительных органов и попросить внести в документ соответствующие корректировки.

Шаг пятый – получение

Как только стандартная процедура оформления дорожно-транспортного происшествия будет завершена, и все документы заполнятся, каждому пострадавшему лицу, даже не принимающему прямого участия в аварии, положена страховая компенсация. Копия акта о фиксации аварии остается в полиции, а оригиналы справок выдаются на руки водителям. Если человек был госпитализирован с места происшествия, то получение справки о ДТП в ГИБДД возможно в отделении, сотрудники которого занимались оформлением документов. Для этого вам нужно лично прибыть по нужному адресу и предъявить удостоверение личности.

Что делать со справкой?

Как только документ будет у вас, его нужно сразу же предоставить в страховую компанию для получения денежной компенсации. При этом к справке нужно прикрепить остальные документы, предусмотренные стандартной рабочей процедурой. Также рекомендуется сделать копию справки, чтобы избежать многих проблем в будущем. Но если об этом вы не побеспокоились, то переживать не стоит, поскольку заверенную копию вы всегда сможете взять в отделении ГИБДД, если возникнет такая необходимость.

Сколько действителен документ?

Многих людей интересует срок годности справки из ГАИ о ДТП для страховой компании. Вообще говоря, она бессрочна, однако без нее вы не сможете получить компенсацию при попадании в аварию, поэтому предоставлять ее в СК лучше всего сразу, поскольку компании производят выплаты в течение трех лет после наступления страхового случая. Несомненно, если вы не успеете, то всегда можно попытаться решить вопрос через суд, но это довольно долго и дорого.

Как быть, если в выдаче справки отказывают?

Подобные ситуации возникают крайне редко, поскольку все документы, касающиеся автомобильных аварий, заполняются и выдаются водителям сразу на месте по факту фиксации происшествия. Но если одна из сторон получила серьезные травмы и была госпитализирована, то получить справку сразу же у нее просто нет возможности. В этом случае нужно обратиться в отделение ГИБДД, где вам обязаны выдать документ. Любые попытки воспрепятствовать этому считаются незаконными, поэтому если вам будут отказывать в предоставлении справки, то вы можете обратиться в вышестоящие инстанции. Инспекторы прекрасно понимают все последствия таких жалоб, поэтому, как правило, без каких-либо проблем предоставляют гражданам все необходимые документы. А вообще, старайтесь ездить аккуратно, чтобы не попадать в ДТП. От вашей осторожности зависит не только состояние машины, но и жизнь окружающих вас людей, поэтому не превышайте скоростной режим и соблюдайте правила дорожного движения.

Читайте также:

- Как оформить маленькую ванную комнату с туалетом и стиральной машиной

- Может ли гражданин россии ездить на машине с армянскими номерами по генеральной доверенности

- Что является административным проступком угон автомобиля

- Машину побило градом что делать если есть каско

- Если виновник дтп не явился на экспертизу